Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkMARCO CONCEPTUAL

Impuesto. Pago efectuado al Estado por mandato de ley, en el que no existe retribución específica en servicios públicos o bienes por el valor equivalente al monto pagado.

Tributo. Transferencia de recursos del sector privado al sector público, el tributo es un instrumento idóneo para generar recursos públicos, o para modificar la conducta de las personas en función del interés gubernamental.

Tasa. Es un tipo de categoría tributaria, es un pago efectuado al Estado por mandato de ley. En la existe retribución específica es decir el servicio se ponga a disposición del contribuyente. Normalmente el Gobierno central financia sus actividades mediante impuestos y los Gobiernos locales a través del cobro de tasas. Las tasas por servicios públicos se las conoce con el nombre de “tarifas”

Contribuciones. Pago efectuado por mandato de ley, en Bolivia hay dos tipos de contribuciones: Contribución a la seguridad social y contribuciones de mejoras que tienen como objeto la realización de una obra pública y que fluyen hacia un grupo individualizado.

Base Imponible. Objeto sometido a imposición y está expresada en valores o en unidades físicas, que permitan valorar de manera cuantitativa los hechos de la obligación tributaria

Alícuota. Se aplica en unidades físicas sobre la base imponible, se utilizan dos modalidades: Impuesto específico por ejemplo 1 Bs por cajetilla de Cigarrillo o por botella de cerveza. La segunda modalidad es porcentual donde se establece el porcentaje de la alícuota: Por ejemplo 13% del IVA que debe ser aplicado sobre el precio de venta.

Sujeto Activo. Es el titular de la pretensión o acreedor tributario en este caso el Estado o ente público investido de potestad tributaria delegada en virtud de una ley impositiva.

Sujeto Pasivo. Es la persona natural o jurídica obligada por ley al pago del impuesto

Exención. Constituye una dispensa, el no pago de tributos por mandato de la ley. Las exenciones se establecen por razones de orden político, social y económico.

INTRODUCCION

Los conceptos de política fiscal han evolucionado de acuerdo a las funciones del Estado en diferentes épocas, el principal objetivo es lograr el pleno empleo y la estabilidad del nivel de precios (Urquizu, 2009, pág. 25). Aumentar el nivel de ingresos tributarios es una de las principales tareas de los hombres de gobierno. Para ello los hacedores de la política fiscal, deben buscar los instrumentos idóneos para adecuar a las necesidades de los agentes económicos, en procura que las tributaciones sean las más equilibradas posibles, de acuerdo al nivel de ingresos según los estratos socioeconómicos de los países.

La efectividad de la política fiscal puede ser evaluada de acuerdo al tiempo, cuando la demora es amplia puede existir un considerable retardo o desfase temporal, si es extremadamente largo puede llegar a ser desestabilizadora (Cuadrado , y otros, 2006).

El RC-IVA al ser un impuesto que cobra una alícuota del 13% que se descuenta sobre dos salarios mínimos nacionales, su efectividad pasa desapercibida. Sin embargo, en los últimos años con el incremento considerable tanto en los salarios mínimos nacionales, como en la base imponible de sueldos y salarios para los trabajadores, la brecha se ha ampliado dando lugar a que gran parte de los dependientes no requieran notas fiscales para su descargo de crédito fiscal.

En Bolivia la Ley de Reforma Tributaria se sanciona y promulga el 20 de mayo de 1986 (DECRETA, 1986); en la mencionada Ley se contempla la vigencia de nueve impuestos. El RC-IVA es un impuesto complementario al IVA, fue diseñado para que aporten los empleados públicos y privados de acuerdo al monto de sus salarios. Según la norma vigente los dependientes que tengan una remuneración mensual por encima de Bs 9.916, deben presentar facturas (crédito fiscal) como descargo, de lo contrario se le descuenta el 13% de sus haberes. Dicho monto corresponde al descuento de dos salarios mínimos nacionales, además del 10% correspondiente al seguro social obligatorio, el 1,71% por prima de riesgo y el uno por ciento como aporte nacional solidario, totalizando el 12,71 por ciento.

El cuadro 1 expone de manera didáctica los montos deducibles del salario de un trabajador, tomando en cuenta la remuneración en la cual no le corresponde pagar impuesto.

A comienzo de los años 90 del siglo pasado, el salario mínimo nacional en Bolivia se situaba en 120 Bs, la tendencia era lineal, tal como se aprecia en la Grafica 1. Sin embargo, a partir del año 2011 el incremento fue mayor que lo habitual, tal como se aprecia en la Grafica N°1

I.- Tendencia Salario Minino Nacional

En base a la información extraida del Instituto Nacional de Estadistica de Bolivia para el periodo comprendido 1991-2010, se determina la tendencia, cuya ecuación:

Y = 28,267X + 70,047 Expresa la proyección con un coeficiente de determinación del 98 por ciento., tal como se muestra en la Grafica 2

La proyección de los salarios mínimos nacionales de acuerdo a la tendencia, para el periodo 1991-2021 es como se expone en la gráfica 3

El despegue se produce a partir del año 2012, con incrementos significativos del salario mínimo nacional, la tendencia se eleva en forma exponencial elevando los ingresos sustancialmente a toda la clase trabajadora.

II.- Proyección del Salario Mínimo Nacional 2011-2021

De acuerdo a las proyecciones el salario mínimo nacional para el año 2021 debería rondar los Bs 946,6. Sin embargo, para el mismo año, el citado salario mínimo nacional se sitúa en 2.164 Bolivianos. La gráfica N°4 muestra la diferencia en forma más objetiva.

III.-Recaudaciones Régimen Complementario al Impuesto al Valor Agregado

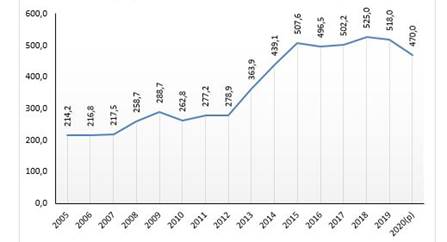

La grafica n°5 muestra el total recaudaciones expresado en millones de Bolivianos por año, se aprecia claramente que en el periodo 2015-2019 las cobranzas por concepto del impuesto RC-IVA se encuentran estancadas; incluso en el año 2020 se han reducido, por tanto se requiere aplicar alguna política para mejorar las recaudaciones.

Fuente: Ministerio de Economía y Finanzas Públicas Boletín Económico: Ingresos Tributarios

Gráfica N°5 Recaudaciones RC-IVA, 2005-2020(p) (expresado en millones de bolivianos)

El cuadro N°2 expone la remuneración media por rubros para el sector público en Bolivia, el dato de la remuneración media es obtenida de UDAPE (ECONOMICAS, 2019) tal como se cita como fuente a pie del cuadro.

Si se realiza la comparación entre la remuneración media del sector público y el débito fiscal consistente en descontar dos salarios nacionales, más el 12,17% de aportes a la jubilación para todos los empleados público y privados. Como consecuencia, se tiene que paulatinamente la compensación de facturas es cada vez menor hasta llegar a ser negativa, tal como se detalla en el cuadro N°3. En otras palabras, el dependiente no necesita presentar facturas para su descargo.

IV.- Resultados de la propuesta

Cuadro N°3

Fuente: Elaboración Propia con datos I.N.E. y UDAPE

Se constata en el cuadro N°3 un mayor margen entre la remuneración media y la propuesta, si bien el universo de contribuyentes no se amplía sin embargo, los involucrados es decir, funcionarios públicos (también privados) se verán obligados a que sus compras se encuentren respaldadas con las respectivas notas fiscales y a la vez de forma indirecta, se presiona a las empresas a emitir facturas por sus ventas reduciendo de esta manera el mercado informal.

V.- Propuesta

Si la norma se modifica para el descuento del RC-IVA, cambiando solamente el mínimo imponible a un salario mínimo nacional, los empleados públicos y privados, se verían obligados a exigir notas fiscales.

Cuadro N°3 Remuneración Sujeto al RC-IVA

Fuente: Elaboración Propia

La propuesta plantea la modificación de la norma de dos salarios mínimo nacionales a un solo salario. El cuadro N°2 exhibe dicha propuesta, en la cual todo empleado público o privado con un salario superior a Bs 4.958 debe presentar facturas como descargo para compensar el crédito fiscal. La norma actual contempla dos salarios mínimos nacionales como compensación, induciendo que las empresas eviten emitir facturas y los funcionarios tanto públicos como privados no exijan notas fiscales.