Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La ejecución de obras por administración directa en el marco del presupuesto por resultados ha cobrado relevancia a nivel global como una estrategia para mejorar la eficiencia y transparencia en la gestión pública. En países como Argentina y Perú, esta modalidad se enmarca dentro de políticas orientadas a optimizar la asignación y uso de recursos públicos, al vincular la inversión en infraestructura con impactos sociales, económicos y ambientales medibles. La gestión por resultados promueve la planificación, seguimiento y evaluación rigurosa de proyectos, que buscan reducir las brechas de infraestructura y garantizar el cumplimiento de objetivos estratégicos. La adecuada regulación de la administración directa optimiza el gasto público y fortalece el bienestar ciudadano (Trejo y Peñalver, 2025).

La gestión por resultados en Perú y Latinoamérica muestra una relación positiva con la eficiencia del gasto público y destaca a Perú como uno de los pioneros en implementar el presupuesto por resultados en la región. Sin embargo, persiste una limitada articulación entre los sistemas administrativos estatales, lo que afecta la eficacia y eficiencia de las intervenciones públicas. Esta falta de integración dificulta la coordinación y el seguimiento adecuado de los recursos, lo cual limita el impacto esperado del presupuesto por resultados (PpR) en la mejora de los resultados sociales y económicos. Por ello, fortalecer la interconexión institucional es clave para optimizar la gestión pública orientada a resultados (Bravo et al., 2022).

El presupuesto por resultados es una modalidad de gestión pública orientada a optimizar la asignación de recursos para alcanzar resultados concretos que generen impactos positivos en el bienestar ciudadano. Esta estrategia busca que la inversión pública se traduzca en beneficios medibles para la población. Además se define como una herramienta vinculada directamente con la asignación presupuestal, enfocada en la adquisición eficiente de bienes y servicios para garantizar el cumplimiento efectivo de objetivos establecidos. Así, el presupuesto por resultados se configura como un mecanismo clave para mejorar la calidad y efectividad de la gestión pública (Chacha et al., 2023).

En el Perú, la ejecución de obras civiles se realiza principalmente bajo dos modalidades: por contrata y por administración directa. La administración directa implica que la entidad pública asume íntegramente la responsabilidad de la obra, siempre que cuente con la capacidad técnica, los recursos y la documentación necesaria para su ejecución, conforme a la Resolución de Contraloría N° 195-88-CG. Esta modalidad excluye la participación de terceros contratistas y exige que la entidad gestione directamente todos los aspectos del proyecto. Sin embargo, en la práctica, la administración directa puede presentar riesgos de defraudación y retrasos en los plazos establecidos, especialmente cuando la entidad prioriza beneficios económicos sobre el cumplimiento de los objetivos, lo que afecta negativamente a la población beneficiaria (Ministerio de Economía y Finanzas, 2021).

La transparencia, junto con la formulación, implementación, monitoreo y evaluación de políticas públicas, constituye un pilar fundamental del buen gobierno. En este contexto, el presupuesto se erige como el documento de política pública más relevante, ya que en él se concretan de manera precisa los objetivos y herramientas para la ejecución de dichas políticas. Su adecuada gestión garantiza que los recursos públicos se asignen y utilicen conforme a las prioridades establecidas, lo que facilita la rendición de cuentas y promueve la eficiencia en la administración pública. Por tanto, el presupuesto es clave para articular la planificación estratégica con la ejecución efectiva de las intervenciones gubernamentales (Recalde, 2020).

Al tener en cuenta lo expuesto, es necesario cuestionarse: ¿cómo influye la ejecución de obras por administración directa en la eficiencia del presupuesto por resultados en la Municipalidad Provincial de Abancay, Perú durante el período 2019-2020?

Por lo tanto, la presente investigación tiene como objetivo: determinar la influencia de la ejecución de obras por administración directa en la eficiencia del presupuesto por resultados en la Municipalidad Provincial de Abancay, Perú durante el período 2019-2020.

MÉTODO

La investigación se desarrolló en una institución educativa particular, en Abancay - Perú, durante el período comprendido 2019-2020. El estudio es no experimental, descriptivo, transversal, con un enfoque cuantitativo.

La población estuvo constituida por 416 servidores públicos de la Municipalidad Provincial de Abancay, de los que se obtuvo una muestra de 155 trabajadores. Para el estudio se calculó la muestra bajo la técnica de muestreo probabilístico estratificado, lo que garantizó la precisión y la representatividad de los resultados, redujo el error de la muestra y permitió el análisis comparativo entre estratos correctamente representados.

Criterios de inclusión

Servidores públicos que laboran en las oficinas de planificación, infraestructura, presupuesto, logística y acondicionamiento territorial de la Municipalidad Provincial de Abancayen en Perú durante el período comprendido desde el 2020 al 2021 y que estuvieron de acuerdo en participar en el estudio.

Criterios exclusión

Funcionarios que no estén en las áreas seleccionadas, que no hayan permanecido en el territorio durante el tiempo en que se desarrolló la investigación, que hayan fallecido o que deseen abandonar el estudio.

La recolección de datos se efectuó mediante el diseño y aplicación de un cuestionario estructurado, previamente validado mediante un estudio piloto, con el propósito de garantizar la fiabilidad y validez de los datos recolectados. La investigación empleó una encuesta estructurada y entrevistas semiestructuradas como instrumentos metodológicos para evaluar dos variables clave. Por un lado, se analizaron las obras por administración directa en sus dimensiones de asignación presupuestal, expediente técnico y supervisión. Por otro lado, se examinó el presupuesto por resultados a través de sus procesos presupuestales y la ejecución del gasto público.

El instrumento de medición empleó una escala Likert de cinco puntos para evaluar las percepciones de los servidores públicos sobre las variables analizadas. La validez de contenido del cuestionario fue garantizada mediante el juicio de expertos, quienes analizaron la claridad, pertinencia teórica y suficiencia de los ítems, que asegura su alineación con los constructos investigados. La confiabilidad se determinó al aplicar el coeficiente de fiabilidad de Alpha de Cronbach y para interpretación de los resultados se utilizó una escala de valores que va de rangos de 0.01 a 1.00 y magnitudes de muy baja a muy alta.

Aspectos éticos

El estudio incorporó principios éticos fundamentales durante todo su desarrollo, que garantizó especialmente la protección de las unidades muestrales mediante el anonimato y la confidencialidad de los datos. Previo a la recolección de información, se obtuvo el consentimiento informado de los representantes correspondientes. Este enfoque ético se alineó con el objetivo central de generar evidencia científica válida que contribuya a la toma de decisiones informadas, que buscan eventualmente beneficiar a la población objeto de estudio. Para garantizar la confidencialidad de los servidores públicos encuestados, se implementó un sistema de codificación MPA UCV 001-152 durante el proceso de recolección de datos.

RESULTADOS Y DISCUSIÓN

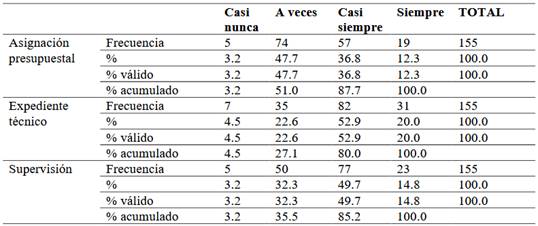

En la presente investigación se desarrolló un análisis descriptivo de las dimensiones relacionadas con la ejecución de obras por administración directa en la Municipalidad Provincial de Abancay durante el período 2019-2020, al evaluar específicamente tres aspectos clave: la asignación presupuestal, el expediente técnico y la supervisión como se expone en la Tabla I.

En cuanto a la asignación presupuestal, el 47.7% de los casos indica que a veces se cuenta con presupuesto para la ejecución de obras por administración directa, con proyectos libres de restricciones financieras y estos se elaboran de acuerdo a lo que se tiene, lo que garantiza la finalización de la obra de acuerdo a la programación establecida, mientras que un 36.8% señala que esto ocurre casi siempre. Solo un 12.3% reporta que la asignación presupuestal se realiza con las especificaciones antes mencionadas siempre y un 3.2% menciona que casi nunca esto se realiza. Esto evidencia que, aunque la asignación presupuestal se efectúa con cierta regularidad como es debido, existe una variabilidad considerable en su aplicación, lo que podría influir en la eficiencia de la ejecución de obras por administración directa.

Respecto al expediente técnico, un 52.9% indica que casi siempre se cuenta con expedientes técnicos actualizados, seguido por un 20.0% que afirma que esto se cumple siempre. Por otra parte un 22.6% menciona que el cumplimiento de este aspecto ocurre a veces y un 4.5% afirman que casi nunca. Estos resultados reflejan que el expediente técnico actualizado, documento fundamental para la planificación y ejecución de obras, tiene un nivel alto de cumplimiento, aunque aún existen casos donde su aplicación es inconsistente, lo que podría afectar la calidad y eficiencia de las obras.

Finalmente, en la dimensión de supervisión, el 49.7% de los casos señala que se realiza casi siempre la oficina de supervisión cumple sus funciones de acuerdo a la programación detallada en el expediente técnico, el personal de infraestructura demuestra estar capacitados y se garantiza la permanencia del personal mientras dure el proyecto, además el residente cumple la normativa de manera estricta y los supervisores tienen experiencia en obras por administración directa, mientras que un 14.8% afirma que siempre se cumple con estas especificaciones. En contraste un 32.3% indica que la supervisión adecuada solo ocurre a veces y un 3.2% expone que casi nunca. Esto muestra que la supervisión es una práctica común, pero no uniforme, lo que puede impactar en el control de calidad y cumplimiento de los proyectos.

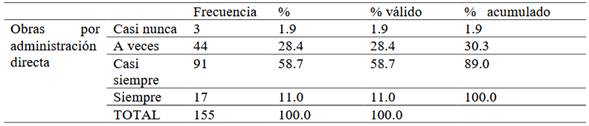

Los resultados de la Tabla 2, indican que la mayoría de los encuestados, un 58.7% del total señalan que casi siempre en la municipalidad se cuenta con la asignación presupuestal, expediente técnico actualizado y cumplen con el desarrollo de la supervisión para ejecutar las obras por administración directa, mientras que un 28.4% señala que sucede a veces. Solo un 11.0% indica que esta modalidad se utiliza siempre y un 1.9% que casi nunca se emplea. Estos datos reflejan que la modalidad de administración directa es una práctica común y consolidada en la gestión municipal de Abancay durante el período analizado, con un 89.0% de casos que reportaron su uso frecuente.

Esta alta prevalencia muestra que la administración directa es un factor relevante para analizar su influencia en la eficiencia del presupuesto por resultados, dado que un uso frecuente puede afectar tanto positivamente como negativamente la gestión de recursos y la ejecución presupuestal. Sin embargo, también se reportan desafíos como incumplimientos en plazos, incrementos de costos y problemas en la gestión técnica que pueden afectar la eficiencia.

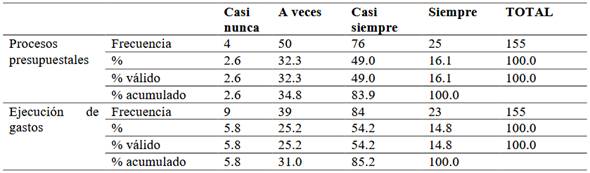

En cuanto a los procesos presupuestales, el 49.0% de los encuestados indica que casi siempre el diseño de los programas presupuestales se realiza de manera adecuada, la formulación presupuestal se realiza en el plazo establecido y se cumple con los procesos exigidos dentro de la administración pública, mientras que un 32.3% señala que esto ocurren a veces, como se muestra en la Tabla 3.

Por otra parte, el 16,13% de los encuestados señalan que siempre se cumple con estas especificaciones y solo un 2.6% menciona que casi nunca se respetan dichos procesos. En conjunto, el 83.9% de las respuestas reflejan un alto nivel de adherencia a los procesos presupuestales, lo que revela una gestión estructurada y sistemática del presupuesto municipal. Sin embargo, el hecho de que un porcentaje considerable reporte cumplimiento solo a veces pude significar que existen áreas de mejora para garantizar una mayor consistencia en la planificación y control presupuestal.

Respecto a la ejecución de gastos, el 54.2% de los encuestados señala que esta se realiza casi siempre y cumplen con las metas establecidas para mejorar la infraestructura, atender obligaciones sociales, reducir el riesgo de desastres, satisfacer necesidades prioritarias de la población y promover el bienestar social y la calidad de vida. Por otro lado, el 25.2% considera que este cumplimiento solo ocurre a veces.

Los resultados revelan contrastes significativos: mientras un 14.8% de los encuestados indica que la ejecución presupuestal se cumple siempre, un 5.8% reporta que casi nunca se realiza adecuadamente. El análisis global demuestra que la mayoría, el 85.2% evidencia una ejecución mayoritariamente consistente con lo planificado, lo que refleja un impacto positivo en la eficiencia del gasto público. Sin embargo, las respuestas que reportan cumplimiento irregular indican la existencia de desafíos operativos, como retrasos en la ejecución, sobrecostos no previstos o deficiencias en los mecanismos de supervisión, factores que inciden negativamente en la plena optimización de los recursos presupuestales.

En general, aunque los procesos presupuestales y la ejecución de gastos muestran altos niveles de cumplimiento en la Municipalidad Provincial de Abancay, persisten desafíos que podrían afectar la eficiencia del presupuesto por resultados. La administración directa, si bien contribuye a la consistencia en la gestión, también puede presentar limitaciones que impactan negativamente en la eficiencia presupuestal.

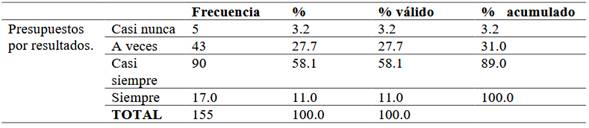

La Tabla 4, muestra que el 58.1% de los encuestados considera que casi siempre en la municipalidad se cumplen de manera adecuada los procesos presupuestales y la ejecución de gastos, mientras que un 27.7% indica que esto solo pasa a veces. Además solo un 11.0% afirma que esta modalidad se aplica siempre y un 3.2% alega que casi nunca se cumplen las especificaciones propias del presupuesto por resultados.

Estos resultados evidencian que la implementación del presupuesto por resultados es una práctica frecuente en la Municipalidad Provincial de Abancay, aunque no completamente sistemática, dado que cerca de un tercio de los casos reporta un cumplimiento intermitente. Asimismo, el 69.1% de los servidores públicos cumplen positivamente con los criterios evaluados, lo que demuestra un progreso sustancial en la implementación de una gestión orientada a resultados. Este avance constituye un factor clave para elevar tanto la eficiencia operativa como la calidad en la ejecución del gasto público.

La Tabla 6, muestra los resultados del análisis de correlación Tau b de Kendall entre las variables obras por administración directa y presupuesto por resultados donde se obtuvo un coeficiente de correlación de 0.495, lo que demuestra una asociación positiva moderada entre ambas variables. Este resultado indica que, a medida que aumenta la frecuencia de la ejecución de obras por administración directa, también tiende a incrementarse la eficiencia del presupuesto por resultados. Si bien la relación no es perfecta ni determinante, sí es lo suficientemente relevante como para considerar que la administración directa influye de manera significativa en la eficiencia presupuestal.

El valor de significancia estadística asociado a esta correlación es de 0.000, lo que implica que la relación observada es altamente significativa y no se debe al azar. En otras palabras, existe evidencia estadística suficiente para afirmar que la ejecución de obras por administración directa y la eficiencia del presupuesto por resultados están asociadas en el contexto analizado. La muestra utilizada para este análisis, compuesta por 155 casos, es adecuada para el uso del coeficiente Tau b de Kendall y otorga robustez a los resultados obtenidos.

En general, los resultados obtenidos demuestran que la ejecución de obras por

administración directa tiene una influencia estadísticamente significativa en la eficiencia del presupuesto por resultados en la Municipalidad Provincial de Abancay durante el período 2019-2020. Este análisis aporta evidencia empírica relevante para la toma de decisiones en la gestión pública local y abre la puerta a investigaciones adicionales que exploren otras variables asociadas y evalúen la sostenibilidad de esta relación a lo largo del tiempo.

Discusión

Los hallazgos de esta investigación, si bien divergen parcialmente de algunas perspectivas teóricas previas, se alinean con evidencia empírica reportada en estudios análogos. El análisis revela que durante el período 2019-2020 en la Municipalidad Provincial de Abancay, la mayoría de los encuestados percibieron consistentemente la existencia de: asignaciones presupuestales adecuadas, expedientes técnicos debidamente actualizados, y mecanismos de supervisión efectivos para la ejecución de obras mediante administración directa. Paralelamente, se constató un amplio consenso entre los participantes acerca del cumplimiento sistemático de las metas establecidas tanto en el diseño de los programas presupuestales como en la ejecución de los gastos asociados.

En la investigación realizada por Vargas and Zavaleta (2020), sobre la gestión del presupuesto por resultados en la región de la Libertad, en Perú, evidenció una mejora significativa en la calidad del gasto, especialmente en salud y educación. Además el análisis estadístico confirmó una relación directa y significativa entre la gestión del presupuesto por resultados y la calidad del gasto, lo cual refleja un coeficiente de correlación de 0.69 y un nivel de significancia global del modelo estadístico, esta relación es especialmente notable en programas de saneamiento, telecomunicaciones y logros de aprendizaje en educación básica regular.

De manera similar Vílchez (2021), declaró una relación directa y significativa entre la gestión del presupuesto por resultados y la calidad del gasto, con un coeficiente de Pearson de 0.693. La ejecución financiera alcanzó un 61.0% y el 43.9% de las inversiones se orientaron a resultados, sin embargo, no se evaluó el impacto generado por dichas inversiones y actividades. Este concluye que una adecuada dirección en la asignación de fondos públicos mejora la eficacia de las inversiones.

Muñoz (2022), destacó que la efectividad de la gestión pública se orienta al logro de resultados que beneficien a la sociedad, lo que garantiza la calidad de vida y promueve un crecimiento socioeconómico sostenible. En este contexto, el presupuesto por resultados debe incorporar métodos y normativas que permitan la planificación, seguimiento y evaluación rigurosa de las intervenciones. Los responsables de la toma de decisiones deben considerar de manera metodológica los resultados obtenidos y así asegurar que el gasto público sea transparente y esté debidamente justificado, lo cual fortalece la eficiencia y la responsabilidad en la gestión pública orientada a resultados.

En un estudio ejecutado en Perú, sin tomar en cuenta la provincia constitucional del Callao, durante el período comprendido del 2009-2018 arrojó que las inversiones en infraestructura y medio ambiente tienen un impacto significativo en la reducción de los índices de pobreza. En este sentido, resulta fundamental que los gobiernos locales optimicen la formulación y planificación de proyectos, lo que establece incentivos que promuevan una mejor calidad del gasto público. Esta mejora en la gestión contribuye a maximizar el efecto social y económico de las inversiones, lo cual fortalece el desarrollo sostenible y el bienestar de la población (Orco, 2020).

Otra investigación realizada en base a 8 proyectos seleccionados en la base de datos del Sistema Nacional de Inversión Pública de la jurisdicción del distrito de Cojata, en la provincia de Huancané, del departamento de Puno, evidenció una correlación inversa significativa entre la eficiencia del control y la variación en los costos de mano de obra, materiales, costos indirectos y tiempo de ejecución, lo que indica que una mayor eficiencia se traduce en menor fluctuación en estos aspectos. No se detectó relación entre la eficiencia del control y la variación en el costo de equipos. Asimismo, una supervisión eficiente en proyectos ejecutados por administración directa reduce la variabilidad de costos y plazos. En general se determinó que los proyectos con menor variación en costos y tiempos presentan una eficiencia superior, lo que cumple con las especificaciones técnicas, normativas y administrativas establecidas (Cáceres, 2016).

No obstante, Morón (2016) demostró que en el marco normativo peruano las operaciones de autoaprovisionamiento de bienes, servicios y obras por parte de entidades públicas constituyen supuestos excepcionales, aplicables en la mayoría de los casos solo para uso en obras menores y casos de ausencia de postores, con mecanismos de transparencia en los acuerdos, impugnación por terceros, prohibición de subcontrataciones y controles posteriores para verificar el cumplimiento de los criterios de eficiencia declarados para prevenir problemas asociados que más que favorecer podrían perjudicar el proyecto, además mitigaría riesgos operativos y fortalecería la rendición de cuentas en la gestión municipal.

Además, Mamani (2024), destacó la relevancia de una adecuada asignación y control presupuestal para optimizar la eficiencia en la gestión de obras públicas. En la Municipalidad Distrital de Santa Lucía, Lampa-Puno, durante 2019-2020, el presupuesto público mostró una influencia moderada en la ejecución de obras por administración directa, respaldada por un nivel de confianza del 99% y un coeficiente rho de Spearman de 0.577. Además, ocho obras presentaron incrementos presupuestales en este período, mientras que los encuestados confirmaron el cumplimiento de la Resolución de Contraloría N° 195-88-CG y demás normativas vigentes, lo que garantizó la regulación y supervisión adecuada de estas ejecuciones.

En contraste, Barrionuevo (2020), expuso que la modalidad de ejecución de obras por administración directa en el Perú ha estado regulada históricamente por la Resolución de Contraloría N° 195-88-CG, que establece los requisitos técnicos y administrativos para su implementación. Sin embargo, esta normativa presenta contradicciones con el artículo 76 de la Constitución Política de 1993, lo que genera cuestionamientos sobre su validez legal. Recientemente, se ha dispuesto dejar sin efecto dicha resolución para actualizar y armonizar el marco normativo con principios de buena gestión pública, transparencia y control efectivo. Esta actualización busca garantizar procesos más ágiles y supervisados en la ejecución de obras, que fortalece la eficiencia y la responsabilidad en el uso de recursos públicos por parte de las entidades estatales.

También Aroni et al. (2024), demostraron que la mayoría de los servidores públicos de la Municipalidad Distrital de Ascensión percibe el programa presupuestal como desfavorable, con un 72,7% que manifestó insatisfacción en el seguimiento y un 74,5% en la evaluación, lo cual revela áreas críticas que demandan mejoras. No obstante, un 20,0% consideró favorable el programa y un 5,5% lo calificó como muy favorable, lo que sugiere un respaldo parcial hacia sus objetivos y resultados. Respecto a la gestión gerencial, el 36,4% señaló que se realiza con frecuencia, mientras que apenas un 1,8% indicó que nunca se cumple. Estas cifras ponen de manifiesto la urgencia de reforzar los procesos de seguimiento y evaluación para optimizar la percepción y la eficacia del presupuesto por resultados.

Las limitaciones de este estudio, basado en un diseño no experimental, descriptivo y transversal, incluyen la imposibilidad de establecer relaciones causales definitivas debido a la ausencia de manipulación y control de variables, lo que restringe la interpretación de la influencia directa de la ejecución de obras por administración directa en la eficiencia del presupuesto por resultados. Además, al tratarse de un análisis transversal, los datos reflejan una única temporalidad, lo que limita la observación de tendencias o cambios a lo largo del tiempo (Avello et al., 2019).

CONCLUSIONES

Los resultados de la presente investigación revelan que la ejecución de obras por administración directa en la Municipalidad Provincial de Abancay durante 2019-2020 tiene una influencia positiva y estadísticamente significativa en la eficiencia del presupuesto por resultados, con una correlación moderada. Sin embargo, persisten desafíos en la asignación presupuestal, actualización de expedientes técnicos y supervisión, los cuales, aunque muestran altos niveles de cumplimiento, presentan variabilidad que puede afectar la eficiencia global. Se recomienda fortalecer la sistematicidad y consistencia en estos procesos para optimizar la gestión de recursos y mejorar la calidad del gasto público.