Predicción de cotizaciones anuales promedio de los principales minerales explotados en Bolivia, para el periodo 2014-2024

Average annual quote prediction of the main minerals exploited in bolivia, for the period 2014-2024

Rubén Medinaceli Tórrez

Universidad Técnica de Oruro, Oruro, Bolivia, r.medinaceli.torrez@gmail.com

Artículo recibido en: 26.10.2019 Artículo aceptado: 22.11.2019

Resumen

La industria minera es una de las más importantes en el país; por ello, exige bastante atención desde el punto de vista científico y tecnológico. La vida de un proyecto minero fácilmente supera los veinte años, el periodo de tiempo desde el momento en el que una campaña de exploración verifica la existencia de un cuerpo mineralizado explotable y el inicio de la explotación misma puede fácilmente, dependiendo del tamaño del depósito mineralizado, sobrepasar los cinco o diez años. En otras palabras, si hoy decidimos explotar un cuerpo mineralizado, la explotación misma se iniciará en cinco a diez años. Esto significa que es absolutamente necesario estimar o predecir cotizaciones y costos para periodos de tiempo considerables, diez o veinte años.

Por ello es importante desarrollar modelos de predicción propios y utilizar los mismos para predecir en este caso, cotizaciones de los minerales que se explotan en el país (Au, Ag y Sn).

Hay varias alternativas para construir modelos de predicción de cotizaciones de minerales; desde complejos modelos econométricos de predicción hasta modelos simples basados en su análisis de tendencia.

El concepto de análisis de tendencia es ajustar una línea de tendencia, utilizando el análisis de regresión o las series de tiempo a datos históricos de la cotización del mineral de interés. Este método puede a menudo proporcionar una primera buena aproximación de cotizaciones futuras.

Los métodos econométricos de predicción de cotizaciones implican la modelización de las interrelaciones entre la oferta, la demanda y elementos de costos de uno a más minerales.

El presente trabajo propone construir modelos de predicción de cotizaciones para los minerales Au, Ag y Sn. En cada caso se efectuará un análisis de tendencia además de proponer un modelo econométrico. Se utilizarán ambos modelos para predecir las cotizaciones anuales promedio de los minerales anotados para el periodo 2014-2023. Se validará cada uno de los modelos y se recomendará el más conveniente para el propósito anotado.

Palabras Clave: predicción - cotizaciones - minerales Bolivia.

The mining industry is one of the most important in the country; Therefore, it requires a lot of attention from a scientific and technological point of view. The life of a mining project easily exceeds twenty years, the period of time from the moment in which an exploration campaign verifies the existence of an exploitable mineralized body and the beginning of the exploitation itself can easily, depending on the size of the mineralized deposit , exceed five or ten years. In other words, if today we decide to exploit a mineralized body, the exploitation itself will begin in five to ten years. This means that it is absolutely necessary to estimate or predict quotes and costs for considerable periods of time, ten or twenty years.

Therefore, it is important to develop our own prediction models and use them to predict in this case, prices of the minerals that are exploited in the country (Au, Ag and Sn).

There are several alternatives to build prediction models for mineral quotes; from complex econometric prediction models to simple models based on their trend analysis.

The concept of trend analysis is to adjust a trend line, using regression analysis or time series to historical data of the price of the mineral of interest. This method can often provide a good first estimate of future quotes.

Econometric methods of price prediction involve modeling the interrelationships between supply, demand and cost elements from one to more minerals.

The present work proposes to build quotation prediction models for the Au, Ag and Sn minerals. In each case a trend analysis will be carried out in addition to proposing an econometric model. Both models will be used to predict the average annual prices of the minerals listed for the 2014-2023 period. Each of the models will be validated and the most convenient for the purpose noted will be recommended.

Key words: prediction - quotations - minerals - Bolivia.

]]> 1. INTRODUCCIÓN.

La predicción de cotizaciones de metales y minerales es una tarea muy compleja y riesgosa. Si se desea efectuar una predicción más o menos precisa, se deben modelar todas las complejidades que implican la comercialización y la producción de un mineral. Sin embargo aún con el modelo más detallado la economía puede cambiar repentinamente invalidar cualquier predicción.

En la mayoría de los casos las compañías mineras no cuentan con un grupo encargado de predicciones económicas y es así que el ingeniero debe desarrollar su propio modelo de predicción.

Existen muchas opciones desde los modelos econométricos complejos hasta el simple análisis de tendencia.

Modelos econométricos.-

Estos modelos implican modelar las interrelaciones entre la oferta, el consumo, elementos de costos, etc. para uno o más minerales, estos modelos pueden ser extremadamente complejos y son generalmente desarrollados por grupos especializados. La mayor ventaja de estos modelos radica en su gran destreza para predecir ciclos de mercado a corto plazo y evaluar el efecto de cambios en la estructura mercado producción. La mayor desventaja es que su complejidad los sitúa más allá del alcance de muchos ingenieros.

Análisis de tendencia.-

La idea del análisis de tendencia es ajustar una línea de tendencia a datos históricos utilizando la regresión por mínimos cuadrados. Este método pueden menudo proporcionar una buena primera aproximación de cotizaciones futuras. Sin embargo, se deben tomar algunas precauciones cuando se utiliza la regresión con fines de predicción de cotizaciones.

Las cotizaciones siguen generalmente un comportamiento cíclico, la línea de tendencia debe ser calculada sobre un periodo de varios ciclos.

La línea de regresión representa una tendencia promedio a largo plazo donde las fluctuaciones periódicas han sido removidas es necesario efectuar un análisis de sensibilidad ya que la cotización actual estará por encima o por debajo de la tendencia.

]]> La tendencia puede ser calculada ya sea utilizando cotizaciones actuales o cotizaciones convertidas a dólares constantes. La ventaja de utilizar dorales constantes es que la línea de tendencia resulta independiente de las tasas de inflación y ambas cotizaciones y costos se pueden expresar en dólares constantes.Dada la importancia actual de la industria minera tener predicciones de las cotizacione s de los minerales más explotados en el país para los próximos diez años va a facilitar enormemente el trabajo de los ingenieros de minas que tiene a su cargo proyectos de diseño y planificación de minas. Es más, además de predicciones, el proyecto proporcionará los modelos de predicción utilizados con parámetros estimados. La disponibilidad de los modelos de predicción con parámetros estimados permitirá que cualquier ingeniero pueda hacer uso de los mismos para efectuar predicciones; esto no siempre es así, la mayoría de los que han desarrollado trabajos similares ofrecen generalmente las predicciones, la forma general del modelo utilizado y muy raras veces los parámetros estimados del modelo. Las predicciones a ser obtenidas facilitarán además la toma de decisiones sobre la continuidad de algunas operaciones mineras.

El presente trabajo de investigación se circunscribe a predecir el comportamiento de las cotizaciones del oro, la plata y el estaño durante los próximos años, considerando un nivel de confiabilidad asociado a dichas predicciones, mediante modelos de predicción utilizando herramientas de la estadística clásica como el análisis de regresión lineal simple, el análisis de correlación, el análisis de regresión lineal múltiple, el análisis de las series de tiempo y el análisis de varianza.

Se busca entonces predecir las cotizaciones del oro, la plata y el estaño para los próximos diez años con un buen nivel de confiabilidad.

Es importante señalar que estos métodos estadísticos han sido desarrollados hace varias décadas atrás y en realidad queda muy poco que investigar para complementarlos. Es más, en la actualidad se cuenta con software sofisticado para la aplicación de estos métodos. La dificultad se encuentra en el hecho de que se tiene muy poco dominio de estos métodos y obviamente su aplicación en la construcción de modelos resulta ser un ejercicio difícil.

2. OBTENCIÓN DE DATOS.

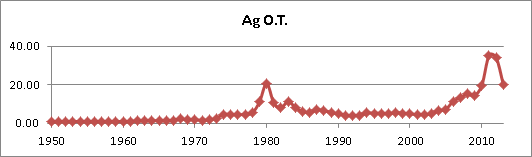

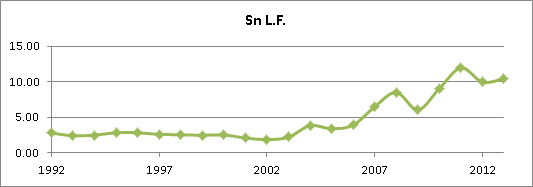

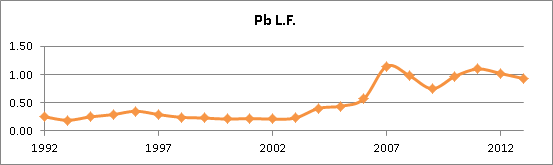

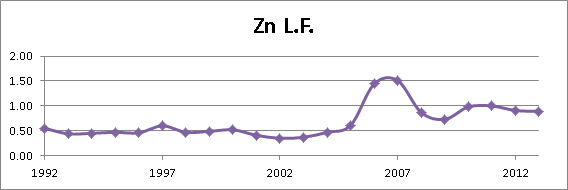

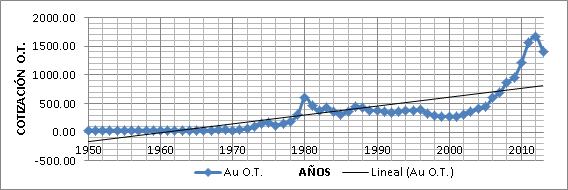

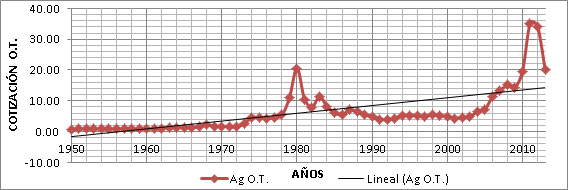

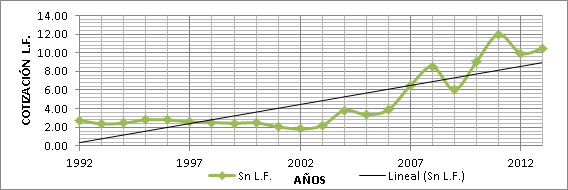

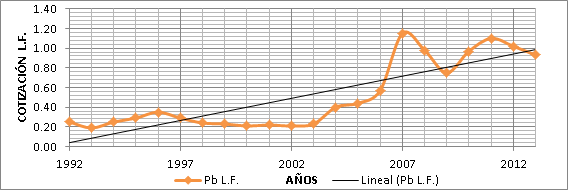

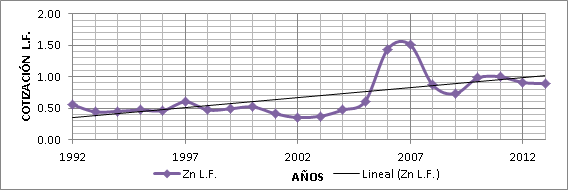

En las Figura Nº. 1, 2, 3, 4 y 5 se han graficado las cotizaciones anuales promedio del Au, Ag, Sn, Pb y Zn en función del año (cotizaciones promedio del Au, Ag para el periodo 1950 2013, Sn, Pb y Zn para el periodo de 1992 2013 - Fuente: INE).

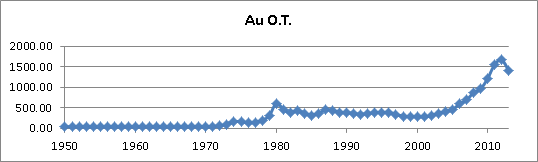

Figura Nº. 1 Cotización anual promedio del Au en función del año.

]]>Figura Nº. 2 Cotización anual promedio del Ag en función del año.

Figura Nº. 3 Cotización anual promedio del Sn en función del año.

Figura Nº. 4 Cotización anual promedio del Pb en función del año.

]]> SELECCIÓN DEL MODELO DE PREDICCIÓN.-

De este gráfico se puede concluir que el modelo apropiado para estudiar el comportamiento de la cotización anual del Au, Ag, Sn, Pb y Zn es una curva exponencial ![]() . Este hecho queda confirmado los valores logarítmicos (naturales) de las cotizaciones anuales de Au, Ag, Sn, Pb y Zn en función del año. Estos gráficos se muestran en las Figuras Nº. 6, 7, 8, 9 y 10. Nótese que los valores se distribuyen aproximadamente a lo largo de una recta.

. Este hecho queda confirmado los valores logarítmicos (naturales) de las cotizaciones anuales de Au, Ag, Sn, Pb y Zn en función del año. Estos gráficos se muestran en las Figuras Nº. 6, 7, 8, 9 y 10. Nótese que los valores se distribuyen aproximadamente a lo largo de una recta.

Figura Nº. 5 Cotización anual promedio del Zn en función del año.

FIGURA Nº. 6 Cotización anual promedio del Au (Transformación logarítmica).

FIGURA Nº. 7 Cotización anual promedio del Ag (Transformación logarítmica).

]]>

FIGURA Nº. 8 Cotización anual promedio del Sn (Transformación logarítmica).

FIGURA Nº. 9 Cotización anual promedio del Pb (Transformación logarítmica).

FIGURA Nº. 10 Cotización anual promedio del Zn (Transformación logarítmica).

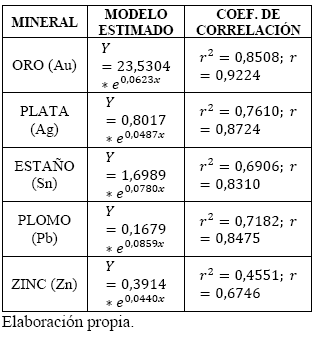

Tabla Nº 2 Selección del modelo de predicción.

ESTIMACIÓN DE PARÁMETROS DE LOS MODELOS DE PREDICCIÓN.-

El modelo que se requiere ajustar entonces es del tipo:

![]()

Ó luego de una transformación logarítmica:

![]()

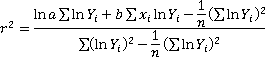

A continuación se pueden ver las expresiones que nos permiten estimar los parámetros de este modelo son:

![]()

También es posible calcular el coeficiente de correlación ![]() utilizando la ecuación que para el efecto se muestra a continuación: (Para el modelo exponencial).

utilizando la ecuación que para el efecto se muestra a continuación: (Para el modelo exponencial).

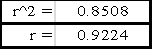

Por ejemplo en el caso de Oro se tiene lo siguiente:

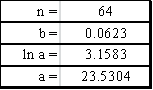

Para todos los cálculos mostrados a continuación se usó la tabla 3.

Reemplazando los valores se tiene:

Por tanto, el modelo resulta ser:

![]()

Sacando el antilogaritmo de Ln a; a = 23,5304, el modelo adquiere la forma final:

]]>Nota.- Para este modelo se han utilizado años relativos (Tabla Nº 3) con la finalidad de evitar manipular números grandes.

Para el coeficiente de correlación reemplazando valores:

En base al valor de r (0,9224) se puede indicar que existe una correlación lineal fuerte entre el ![]() y el año. En otras palabras, el modelo exponencial describe en gran forma el comportamiento de la cotización anual del Oro.

y el año. En otras palabras, el modelo exponencial describe en gran forma el comportamiento de la cotización anual del Oro.

De manera similar se han estimado los parámetros del modelo para la Ag, Sn, Pb y Zn:

TABLA Nº 4 Parámetros de los modelos.

3. VALIDACIÓN DEL MODELO

Para poder saber si nuestro modelo predice valores futuros pensaremos que nos encontramos en el año 2010 y las predicciones para los años 2011, 2012 y 2013 se efectuarán obteniendo los años relativos para estos años y reemplazando estos últimos valores en el modelo obtenido.

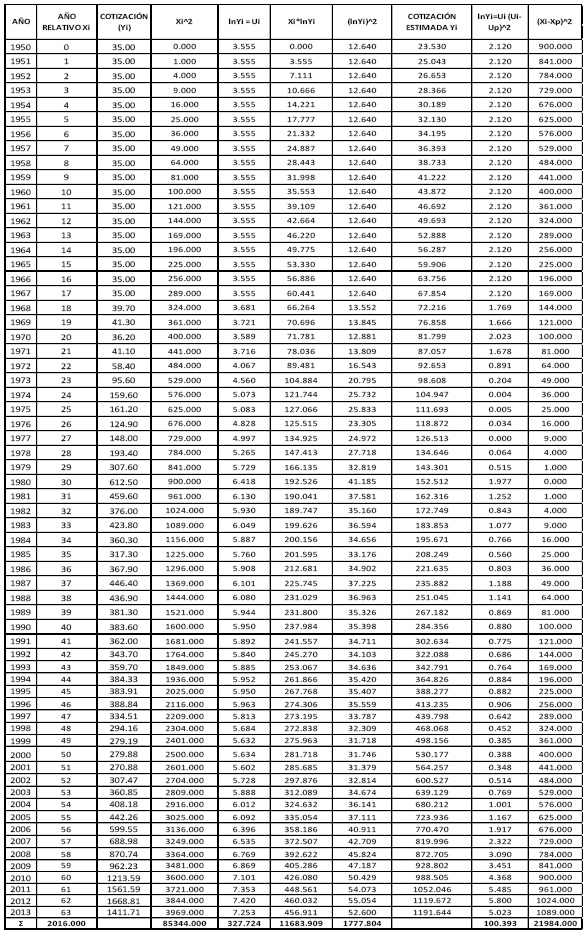

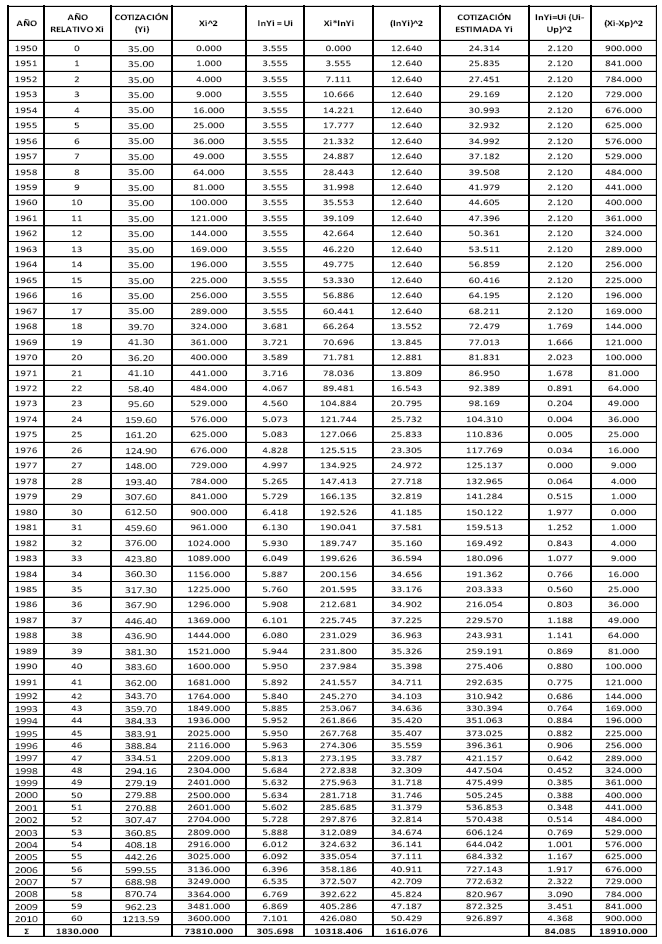

]]> Con los modelos para el periodo 1950 2010 en el caso del Au y Ag y 1992 2010 en el caso del Sn, Pb, y Zn se han efectuado las predicciones para los años 2011, 2012 y 2013 en términos de intervalos de confianza. Para este propósito se han utilizado las siguientes expresiones:TABLA Nº 3. Datos para cálculo de parámetros en el Au.

El modelo que se requiere ajustar entonces es del tipo:

![]()

Ó luego de una transformación logarítmica:

![]()

A continuación se pueden ver las expresiones que nos permiten estimar los parámetros de este modelo son:

![]()

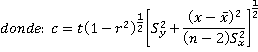

Los intervalos de confiabilidad para estas predicciones se calculan utilizando las siguientes fórmulas:

]]>![]()

Dónde:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

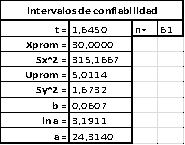

Por ejemplo para el Au se usó la Tabla Nº 5 para realizar los cálculos:

Reemplazando valores:

Si se desea efectuar una predicción para 2011 por ejemplo:

![]()

(61 es el año relativo correspondiente a 2011).

Para los límites del intervalo de confiabilidad se calcula c inicialmente: ![]() para una confiabilidad del 95% y

para una confiabilidad del 95% y ![]() grados de libertad.

grados de libertad.

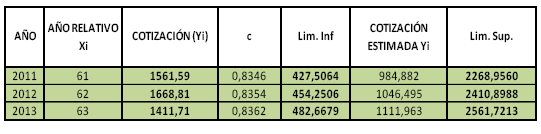

TABLA Nº 6. Predicciones en términos de intervalos de confianza.

TABLA Nº 5 Datos para el cálculo de intervalos de confiabilidad.

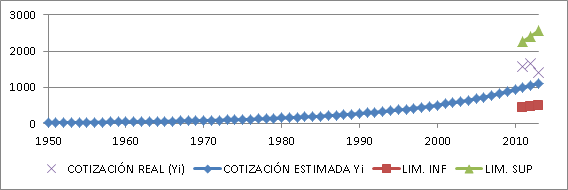

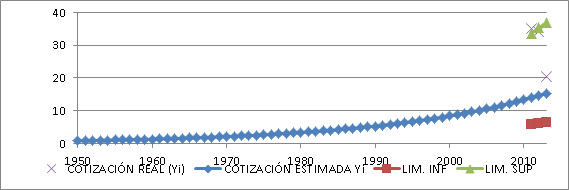

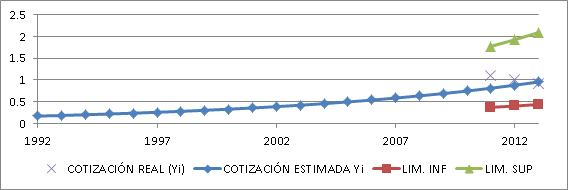

FIGURA Nº 11. Predicción de cotizaciones del Au años 2011, 2012 y 2013.

En otras palabras se puede afirmar que hay 95% de probabilidades que la cotización anual promedio en 2011 estará entre 427,5064 $us/O.T. y 2268,9560 $us/O.T.

LA COTIZACIÓN ANUAL PROMEDIO REAL PARA 2011 fue de 1561,59 $us/O.T (valor dentro de los límites predichos).

]]> Las cotizaciones reales para los años 2011, 2012 y 2013, estos valores han sido representados también en la Figura Nº. 11. NÓTESE QUE LAS COTIZACIONES REALES SE ENCUENTRAN DENTRO DE LOS INTERVALOS DE CONFIABILIDAD OBTENIDOS PARA LAS PREDICCIONES. ESTE HECHO ES IMPORTANTE YA QUE VALIDA EL MODELO; VALE DECIR, QUE EL MODELO SELECCIONADO PERMITE BUENAS PREDICCIONES.De manera similar se han validado los modelos correspondientes a la Ag, Sn, Pb y Zn, los resultados se muestran en las Figuras Nº 12, 13, 15 y 15.

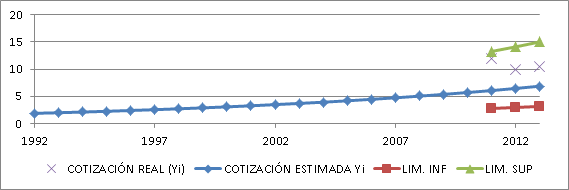

FIGURA Nº 12. Predicción de cotizaciones de la Ag años 2011, 2012 y 2013.

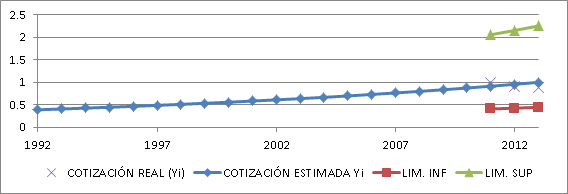

FIGURA Nº 13. Predicción de cotizaciones del Sn años 2011, 2012 y 2013.

FIGURA Nº 14. Predicción de cotizaciones del Pb años 2011, 2012 y 2013.

]]>

FIGURA Nº 15. Predicción de cotizaciones del Zn años 2011, 2012 y 2013.

Nótese que de igual manera en el caso del Sn, Pb y Zn los modelos han sido validados y por tanto útiles para efectuar predicciones; aunque en el caso de la Ag se observa algunas dificultades un valor real está fuera de los intervalos de confiabilidad correspondientes a las predicciones.

4. PREDICCIÓN DE COTIZACIONES

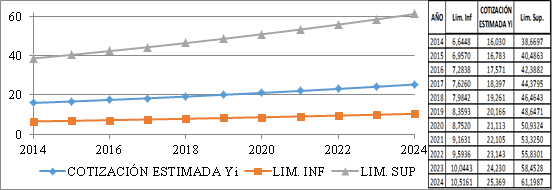

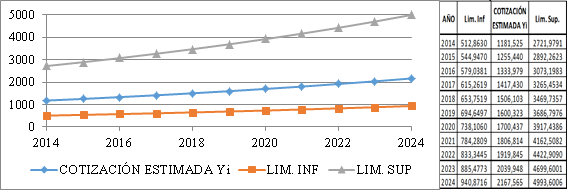

Con los modelos validadlos se ha procedido a efectuar predicciones de las cotizaciones del Au, Ag, Sn, Pb y Zn para el periodo 2014 2024.

En el caso del Au, los resultados obtenidos dicen que para el año 2016 el precio del Au será algún valor entre 579,0381 y 3073,1983 $us/O.T con un nivel de confiabilidad del 95%.

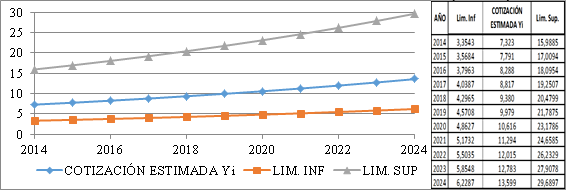

]]> Los valores predichos para los restantes años se muestran en la Figura Nº 16.Figura No. 16 Valores predichos del Au periodo 2014 2024.

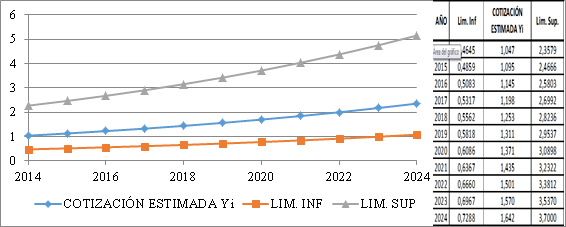

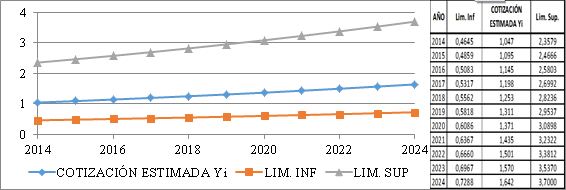

De la misma manera se ha efectuado las predicciones de la cotización Ag, Sn, Pb, Zn para el periodo 2014 2024 los resultados se muestran en las Figuras 17, 18, 19 y 20.

Figura No. 17 Valores predichos del Ag periodo 2014 2024.

FIGURA No. 18. Valores predichos del Sn periodo 2014 2024.

]]>FIGURA No. 19. Valores predichos del Pb periodo 2014 2024.

FIGURA No. 20. Valores predichos del Zn periodo 2014 2024.

5. CONCLUSIONES.-

El presente trabajo permite ver que el comportamiento y tendencia de las cotizaciones de los minerales considerados puede ser interpretado a través de modelos de regresión sencillos como los utilizados en el presente trabajo.

La disponibilidad de información sobre cotizaciones anuales promedio permite validar los modelos de tendencia ajustados. En el caso de los minerales tratados han sido validados asumiendo que el ajuste de las líneas de tendencia se hubiera efectuado en la gestión 2011. El criterio de validación utilizada responde a que al principio que dicta que un modelo matemático útil es aquel que reproduce información para periodos en los que se tienen datos experimentados. Se ha podido observar que las cotizaciones producidas para el periodo 2011 2013 con los modelos coinciden en la mayoría de los casos con los valores obtenidos para el mismo periodo.

]]> Para la predicción de cotizaciones es importante contar con modelos matemáticos sencillos validados. En el caso presente los modelos estimados para el Au, Ag, Sn, Pb y Zn han sido adecuadamente validados.Los modelos validados han sido utilizados para predecir con un nivel de confiabilidad del 95% las cotizaciones de los minerales tratados o considerados para el periodo 2014 2024 sin embargo como se puede observar en el trabajo los intervalos de confiabilidad de las predicciones son aceptables. Estos intervalos con toda seguridad pueden ser reducidos en el caso del Sn, Pb y Zn para mejorar las predicciones incrementado la información a 30 años o más.

Para tener mejores predicciones se recomienda que los periodos de información conocida sean más grandes. Para los casos tratados (Sn, Pb, Zn) es recomendable conseguir información de las cotizaciones para periodos desde 1980.

Si bien es posible construir modelos de predicción más complejos, modelos que incluyen variables tales como el nivel de producción y el nivel de demanda y otras variables predictivas se ha podido establecer de la bibliografía revisada que estos modelos no ayudan a predecir de mejor manera la cotización de minerales.

De acuerdo a la bibliografía revisada los modelos de predicción utilizados deben ser los más sencillos posibles, deben incluir el menor número posible de variables predictivas. Este trabajo constituye una demostración del principio que señalado. Ha sido posible reflejar comportamientos reales con modelos que incluyen una sola variable predictiva

BIBLIOGRAFÍA. -

Bosch, M. D. (2005). Estadística Aplicada Básica. [ Links ]

F, Z. (2004). Estadística para investigadores. Editorial Escuela Colombiana de Ingeniería.

G., C. (1988). Probailidad y Estadistica. Aplicaciones y Métodos. Mexico: McGraw-Hill.

]]> INE. (1997). Anuario Estadistico.J, C. (2000). Estadistica con SPSS. Madrid Ra-Ma.

J, D. (2008). Probabilidad y Estadistica para ingenieria y ciencias. Cengage Learning.

R, J. (2012). Probabilidad y Estadistica para ingenieros. Pearson.

Wackerly, D. D. (2008). Estadística Matemática con aplicaciones.

Walope-Myers. (2012). Probabilidad y Estadistica para ingenerios. Pearson Educación de México, S.A. de C.V. .

Wisniewski P., V. G. (2001). Problemario de probabilidad. Thomson Learning.

]]>