Fluctuaciones dinámicas entre dinero e inflación en Bolivia

Dynamic fluctuations between Money and inflation for Bolivia

Luis Fernando Escobar Caba

Correo electrónico: lfernandoescobarc@gmail.com

Instituto de Investigaciones Económicas y Sociales José Ortiz Mercado, IIESJOM ]]>

Resumen: El objetivo de este documento es evaluar la relación dinámica entre las fluctuaciones cíclicas de la oferta monetaria y la inflación. Mediante filtros de series de tiempo se encuentran los componentes cíclicos para las series, se toman diversas mediciones de cantidad de dinero (la emisión monetaria, la base monetaria, el agregado monetario M1, M2, M3 y M4), así como el índice de precios al consumidor global (IPC), y el índice de precios al consumidor subyacente o núcleo (IPCS). Se emplearon series mensuales desde 1980 (enero) hasta el 2015 (abril) En términos generales, los resultados señalaron que la inflación es contemporánea al agregado monetario M1 (asociación más fuerte en el mismo período); asimismo, la inflación sigue al agregado monetario M2 (en su máxima asociación positiva para dos meses). El perfil dinámico señala que la relación entre la emisión monetaria y la inflación ha cambiado en el tiempo: 1) de grado fuerte, desde mediados de 80's hasta principios de los 90's; 2) con una relación débil-moderada desde mediados de los 90's hasta el 2005; 3) con una transición de grado débil a grado fuerte desde el 2006 al 2013. Sin embargo, en el corto plazo (2005-2013) cabe destacar que la inflación sigue a las operaciones de mercado abierto (en una máxima asociación positiva en dos meses), con un grado de relación fuerte y tendencia estable.

Palabras Claves: fluctuaciones cíclicas, dinero, inflación, neutralidad del dinero.

Abstract: The purpose of this paper is to assess the dynamic relationship between cyclical fluctuations in the money supply and inflation. By filtering time series are found cyclical components for the series, various measures of money (the money supply, the monetary base, the monetary aggregate M1, M2, M3 and M4) the global consumer prices index decompose (CPI ), and the core consumer prices index (IPCS). The sample consist in data monthly series from 1980 (January) 2015 (April); however, eliminating initial samples and end a final sample from 1986 (January) was obtained until 2013 (April). Overall, the results indicated that inflation is contemporary to the monetary aggregate M1 (stronger partnership in the same period); Also, inflation is the monetary aggregate M2 (at its maximum positive association for two months). The dynamic pro file indicates that the relationship between money supply and inflation has changed over time: 1) strong degree from mid of 80's to early 90's; 2) with a weak-moderate relationship since the mid of-90s until 2005; 3) with a transition from weak to strong degree grade from 2006 to 2013. However, in the short term (2005-2013) should be noted that inflation continues to open market operations (in a maximum positive association in two months), with a strong degree of relationship and stable trend.

Keywords: Cyclic fluctuations, money, inflation, neutrality of money.

JEL CLASSIFICATION: E32, E40, E31, B16.

]]> Introducción

Desde una argumentación muy conocida, la cual señala que la inflación 'siempre y en todo lugar' será un problema monetario 1 (Friedman, 1963) ha surgido el debate con estudios que encuentran evidencia para la hipótesis planteada en varios países de América Latina (Zambrano y López, 2003; Guerrero y Arias, 1990; Liquitaya, Gutiérrez y Ramírez, 2013); sin embargo, existen desafíos teóricos y controversias empíricas tales como (De Grauwe y Polan, 2001; García y Valdés, 2003; Garda, Lanzilotta y Mantero, 2006; Chumacero y Hermann, 2007; Kruskovic y Maricic, 2015; Moreira et al., 2016).

Para el caso de Bolivia, trabajos previos abordan una relación generalizada positiva y estadísticamente significativa entre la cantidad de dinero (medido por M1) y el cambio en el nivel de precios (Orellana y Requena, 1999; Cossío et al., 2007; Evia y Méndez, 2008; Cerezo, 2010), sosteniendo la relevancia de la política monetaria en el control de la inflación, además de señalar, una bi-direccionalidad en la causalidad entre cantidad de dinero e inflación (Caballero y Caballero, 2011).

Frente a lo anterior, en este documento se pretende responder a las siguientes preguntas: ¿Cuál es la relación dinámica entre la cantidad de dinero y la inflación en Bolivia?; ¿La inflación sigue a la cantidad de dinero?; y ¿cuáles podrían ser las implicaciones de estos resultados dentro de la política monetaria?

Así pues, el objetivo de este trabajo de tipo empírico con la finalidad de evaluar la relación dinámica2 entre la inflación y la cantidad de dinero (interpretando especificaciones alternativas para este constructo). Asimismo, se pretende ampliar la evidencia empírica3 frente a los análisis existentes mediante diferentes mediciones para la cantidad de dinero (caso Bolivia), y la implicanción de este estudio es que la relación puede cambiar dentro del periodo analizado. Para ello se emplea una metodología muy popular en la literatura de los ciclos económicos4, la cual, no ha sido muy empleado en el análisis respectivo. También mediatne filtros de series de tiempo, se especifican modelos alternativos de Vectores Autoregresivos (VAR), esta vez aplicada a las fluctuaciones de componentes cíclicos en el nivel de precios y en la cantidad de dinero para el período 1980 2015 a partir de información mensual.

En consecuencia, el documento se encuentra estructurado con las siguientes secciones: en la primera sección se plantea la fundamentación teórica; en la segunda sección se realiza una revisión de la literatura; en la tercera sección se definen aspectos metodológicos; la cuarta sección se presentan los resultados; en la quinta sección se realiza la discusión de los resultados, y finalmente se presentan las conclusiones generales.

1. Fundamentación Teórica: Teoría Cuantitativa del Dinero (TCD)

En esta sección se realiza una revisión teórica desde el punto de vista de la fundamentación teórica: la teoría cuantitativa del dinero (TCD), complementando con la siguiente sección donde se realiza la revisión de evidencia empírica para economías en vías de desarrollo y Bolivia.

La Teoría Cuantitativa del Dinero (TCD) establece la existencia de una relación directa entre la cantidad de dinero y el nivel general de los precios., en la expresión TCD, se presenta la siguiente igualdad5:

]]> Mt*Vt = Pt*Yt (1)

Dónde: M es la oferta de dinero (la cantidad de dinero en la economía), V es la velocidad de circulación del dinero, Y es el nivel de producción real en la economía y P es el nivel de precios. Tomando logaritmos para ambos lados de la igualdad:

Ln(Mt * Vt) = Ln(Pt * Yt) (2)

En la expresión (2) se aplica propiedades logarítmicas:

Ln(M) + Ln(V) = Ln(P) + Ln(Y) (3)

Derivando la expresión (3) con respecto al tiempo, se obtienen transformaciones equivalentes a tasas de crecimiento, las cuales se denota con letras minúsculas.

m + v = p + y (4)

Al asumir, que la velocidad de circulación del dinero es una constante, se tiene:

m = p+y (5)

]]> La expresión (5) se puede interpretar que a mayor crecimiento del PIB nominal (p + y) se vincula de forma directa con el crecimiento de la cantidad de dinero, es decir, cambios exógenos de la oferta monetaria no tienen efectos en la economía real. Esta posición de que la oferta monetaria endógena, es aceptada por la escuela de los Real Business Cycle (ciclo económico real), la cual consideran la neutralidad del dinero para explicar las actividades de la economía real, ya que la política monetaria responde a cambios en la actividad. Ergo, el dinero se convierte en una variable endógena que aunque es controlada por la autoridad monetaria depende de las expectativas de variables reales para determinar su comportamiento.Así también, se puede denotar la expresión (4) de un modo inverso donde la inflación se pueden expresar como:

p = m y + v (6)

Luego, bajo la hipótesis de que la velocidad de circulación de dinero (V) es constante en el corto plazo y el nivel de producción (Y) no varía (se encuentra en su nivel natural o de pleno empleo), la TCD sostiene que las variaciones en la oferta monetaria (M) causan variaciones directamente proporcionales en los niveles de precios (P), por lo tanto, se puede decir que el nivel de precios es estrictamente determinado por la oferta de dinero.

Esta postura en la que la oferta de dinero es exógena y que cambios en variables nominales no influyen en variables reales en el largo y corto plazo, es aceptada por los Clásicos, Neoclásicos y Monetaristas, por lo tanto, se puede decir que un incremento en la oferta de dinero solo genera inflación. Contrariamente, los Keynesianos, Poskeynesianos y Austriacos sostienen que las variables nominales influyen sobre variables reales (no se cumple la neutralidad del dinero) tanto en el corto y largo plazo (Rísquez, 2006 y Toledo, 1996).

La disyuntiva frente a la neutralidad del dinero no está cerrada aún, sin embargo, esta controversia se marcó un debate entre los Monetaristas y Poskeynesianos durante la segunda mitad del siglo XX.

Por un lado, los poskeynesianos señalan el incumplimiento en la neutralidad del dinero para el corto6 plazo por la incertidumbre y las posibilidades de errores o fallos en los mercados, además, se consideró al dinero como endógeno (se sostiene que el dinero es endógena porque el autoridad monetaria fija la tasa de interés, y esta determina el gasto de los agentes económicos, lo cual a su vez condiciona el dinero circulante).

Por el contrario, los monetaristas aceptan la neutralidad del dinero en el largo plazo, pero advierte que el corto plazo puede no darse porque los agentes forman sus expectativas de manera adaptativa y comenten errores, e incluso con expectativas racionales, la autoridad monetaria genera falsas expectativas en los agentes y así la política monetaria tiene efectos reales en la economía (Giraldo, 2006). Además, los monetaristas sostienen que los efectos de la oferta monetaria sobre la inflación no son simultáneos, sino que se presentan en periodos hacia adelante, es decir, no es contemporáneo.

2. Revisión de la literatura empírica

]]> Existe un sin número de trabajos, para países de América Latina que evalúan la relación entre crecimiento del dinero e inflación, y en algunos documentos se ha demostrado la existencia de una fuerte relación; sin embargo, esto vincula a países que han experimentado una inflación elevada. Cabe mencionar, a De Grauwe y Polan (2001) quienes se preguntaron: ¿si la inflación siempre y en todas partes es un fenómeno monetario? Usando datos de panel, muestras completas de 160 países con 30 años (1969-1999), analizaron la relación entre dinero y la inflación de la TCD, la principal conclusión que obtuvieron fue una fuerte relación positiva entre crecimiento del dinero e inflación; sin embargo, ellos mencionan que el fuerte vínculo, en su totalidad, se debe a la presencia de los países con alta inflación (hiperinflación) en la muestra. La relación crecimiento del dinero e inflación para los países de baja inflación (en promedio menos del 10% anual), es débil o inexistente. De la misma manera, García y Valdés (2003) analizan para la economía chilena la relación dinero e inflación, encontrando que existe una relación inestable.Por otra parte, Chumacero y Hermann (2007) concluyen en Chile, llegan a la conclusiones de que la inflación causa (o precede) al crecimiento del dinero y no viceversa7, rechazando el planteamiento de Friedman de que la inflación es siempre un fenómeno monetario. También, Ibídem demuestran que en varios modelos teóricos que la correlación contemporánea entre crecimiento del dinero y la inflación puede hacerse arbitrariamente baja o alta, independientemente de si se sigue una regla de agregado monetario. Aparte de eso, Garda, Lanzilotta y Mantero (2006) mencionan que el crecimiento del agregado monetario (M1) se presenta a un ritmo mucho mayor que la inflación en periodos de baja inflación, concluyendo que la relación entre crecimiento de dinero y la inflación en Uruguay es muy débil.

En Zambrano y López (2003), donde analizan mediante regresiones de Mínimos Cuadrados Ordinarios (MCO) con Mecanismo de Corrección de Errores (MCE) la relación de largo y corto plazo entre los agregados monetarios e inflación en Venezuela, no encuentran evidencia de una relación significativa de largo plazo, pero en el corto plazo existe una relación directa entre las variaciones del IPC y las variaciones de los agregados monetarios (Base Monetaria, M1 y M2), significativos para el tercer rezago.

Para el caso de México, se menciona el análisis de la inflación de Guerrero y Arias (1990), que mediante modelos VAR pretenden pronosticar la inflación, pero sus estimaciones muestran que existe una relación positiva entre la base monetaria e inflación, después de considerar en su modelo diferentes periodos de cambios estructurales. Por último, se menciona la investigación de Liquitaya, Gutiérrez y Ramírez (2013) donde analizan dinero, precios y actividad económica en México, pero adicionalmente revelan que existe una causalidad bidireccional entre la base monetaria y los precios.

Dentro de la literatura empírica sobre la Teoría Cuantitativa del Dinero (TCD) en Bolivia, se aprecian diferentes metodologías para evaluar la TCD. En Evia y Méndez (2008) se analizan los determinantes de la inflación mediante modelos uniecuacionales estimados por Mínimo Cuadro Ordinarios (MCO) para los periodos de 1990-2007, donde buscaron evidencia para ver si la inflación es resultado de la expansión monetaria, con la inclusión de otras variables de control (velocidad de circulación del dinero y nivel de actividad económica) de la TCD:

Inf = f(logM1,logV,logPIB,loglnf-1)

Confirmaron que la inflación esta explicada por la expansión de dinero (tiene los signos esperados y son estadísticamente significativos).

Por otro lado, Cossío et al (2007) analizan los determinantes de la inflación núcleo mediante Vectores Autoregresivos, señalan que las políticas del BCB (monetaria y cambiaria), afectan con rezagos sobre la evolución de los precios. Asimismo, la emisión tiene efecto temporal en la inflación, mientras que la depreciación tiene un efecto permanente.

Otros trabajos que abordaron la dinámica de la inflación y la cantidad de dinero, se menciona a Orellana y Requena (1999) donde a través de un modelo VAR (variables endógenas la inflación, el tipo de cambio y el crecimiento de la emisión) proponen los determinantes de la inflación de Bolivia para los años de 1989-1999, sus resultados muestran que la inflación está determinada por el crecimiento de la emisión monetaria8, por lo cual ellos infieren y confirman la importancia de la emisión monetaria en la conducción de la política monetaria. Lo cual difiere de Mendoza y Boyán (2001) que después de analizar un modelo VAR (con datos mensuales de 1989-2000), realizan un análisis de causalidad y muestran un debilitamiento en la relación entre la emisión monetaria y la variación del IPC.

Finalmente, Caballero y Caballero (2011) analizan mediante un Modelo Dinámico de Corrección de Errores9, para identificar los factores que determinen la dinámica inflacionaria en Bolivia (1990-2010), cuyas conclusiones sostienen que la inflación está determinada en distinto grado de significancia por los desequilibrios del mercado monetario y cambiario, así como por su componente rezagado de la inflación doméstica, la apertura comercial, la brecha del producto, la inflación importada y el ajuste cambiario.

]]>3. Metodología

En esta sección, se detalla el proceso realizado para la obtención de los datos y de los componentes cíclicos de las variables de interés.

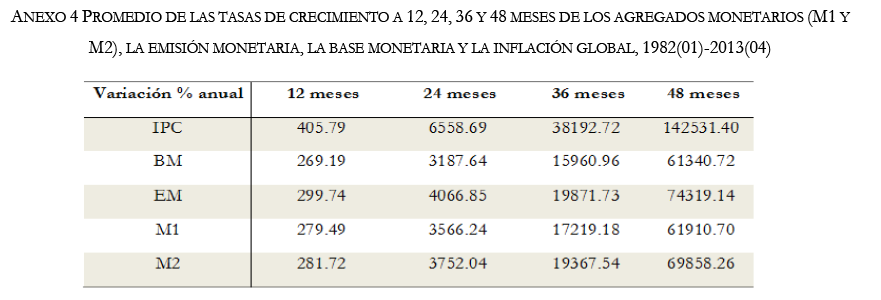

Para evaluar la relación dinámica de la inflación y la cantidad de dinero, se utilizaron datos mensuales de los agregados monetarios10 (M1, M2, M3, M4), del índice de precios al consumidor global en Bolivia (de 1980 al 2015). Así también, las operaciones de mercado abierto11 y el índice de precios al consumidor subyacente12 para períodos más recientes (2003-201513), obtenidos del Instituto Nacional de Estadística (INE), del Banco Central de Bolivia (BCB) y de la Unidad de Análisis de Políticas Sociales y Económicas (UDAPE)14.

Luego de obtener el IPC y los Agregados Monetarios se procedió a realizar la desestacionalizacion de las series, empleando el procedimiento de Census X-12 ARIMA.

Posteriormente, con transformaciones logarítmicas se calculó el componente cíclico de cada una de las series mediante el filtro de Baxter-King (B-K). Cabe destacar, el filtro B-K es un filtro de pases de banda que permite extraer aquellas frecuencias asociadas con el ciclo económico. De forma comparativa, se evaluó la consistencia de los resultados mediante la aplicación del filtro de Cristiano-Fitzgerald (C-F)15.

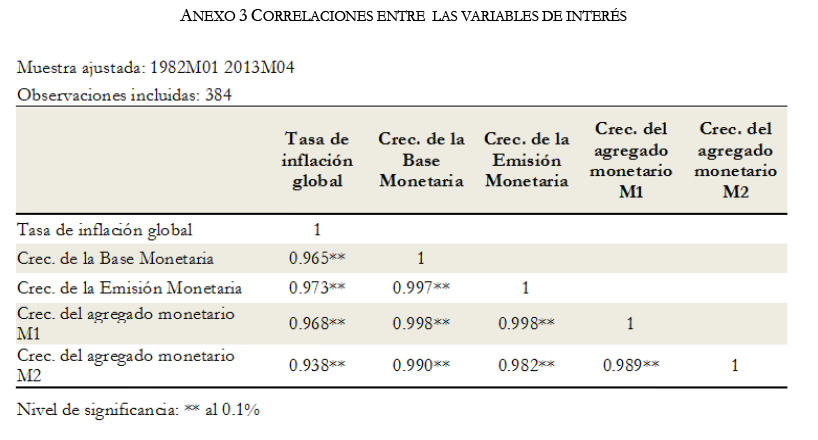

La aplicación de dos filtros permitió obtener medidas consistentes de las fluctuaciones cíclicas de las variables analizadas16. Posteriormente, se analizó el grado de co-movimiento entre el componente del ciclo de los agregados monetarios xil y el componente cíclico del Índice de Precios al Consumidoryl en Bolivia, mediante el coeficiente de correlación17 p(j), para j igual a (0. ±1, ±2,..., ±12).18 El uso de este coeficiente permitió definir dos aspectos de singular importancia, primero, analizar la dirección de los co-movimientos: cuando los valores contemporáneos de la variable (componente cíclico de los agregados monetarios Mi) cambian en la misma dirección que el componente cíclico del IPC (p(j)>0), se dice que esa variable es pro-cíclica; cuando cambian en dirección contraria (p(j)<0), contra-cíclica, y cuando el coeficiente de correlación es cercano a cero, se dice que es no correlacionada o acíclica, segundo, se analizó la correlación dinámica entre los co-movimientos de las variables: si el componente cíclico del IPC (variable) se mueve antes que el ciclo de algún agregado monetario (Mi), esa variable antecede al ciclo del agregado monetario; es decir, ylantecede por j periodos si |p(j)| alcanza su valor máximo para j>0 (rezago). Análogamente, si el componente cíclico del IPC cambia después que el componente cíclico de alguno de los agregados monetarios, se dice que siguen al ciclo del agregado monetario, por lo que | p(j) | alcanza su valor máximo para j<0 (adelanto). Finalmente, yl es contemporánea al ciclo de los agregados monetarios cuando | p(j) | alcanza su valor máximo para j=0. Es importante destacar que correlaciones significativas entre variables no implican necesariamente una relación de causalidad. Aún, cuando se consideren estas tres posibilidades, las relevantes son la segunda y la última, dado que se mantiene firme la teoría cuantitativa del dinero donde asumimos que la inflación es realmente un fenómeno monetario, esperaríamos que la inflación siga al incremento de dinero dentro de la economía.

La metodología, se aplicó a submuestras de cinco años que se van desplazando en el tiempo desde el principio hasta el final de la muestra, por lo cual, permitió obtener una serie de coeficientes de correlación19. Esto permitió analizar si la relación entre las variables estudiadas se ha mantenido constante o ha cambiado a través del tiempo. Cabe destacar que la serie de coeficientes de correlación fueron separados en diferentes periodos 1986 (diciembre) -1990 (diciembre); 1991 (enero) -1995 (diciembre); 1996(enero)-2000(diciembre); 2001 (enero)-2005(diciembre) y 2006(enero)-2013(abril)20. El análisis se pudo realizar en dos dimensiones: se puede saber si el perfil temporal de la relación entre las variables xit y ytes estable y si la magnitud de tal relación es constante en el tiempo.

Finalmente, se utilizó Vectores Autoregresivos (VAR) con las fluctuaciones de componentes cíclicos en el nivel de precios y la cantidad de dinero para los periodos de 80's; 90's y los albores del siglo XXI.

]]> 4. Resultados

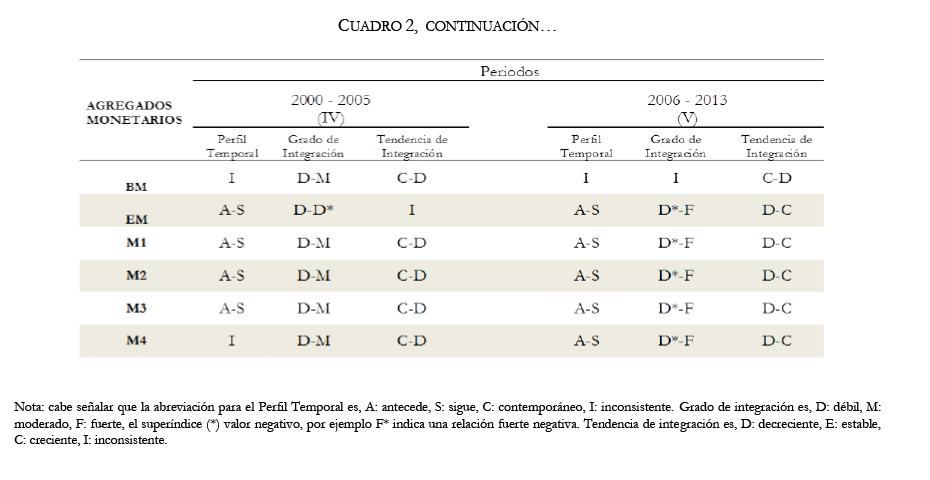

Como se describió es la sección previa, las fluctuaciones dinámicas de la cantidad de dinero y la inflación se mide mediante los coeficientes de correlación para submuestras de cinco años que se desplazan en el tiempo. Para ejemplificar la metodología aplicada, se presentan dos gráficas, pero para la interpretación de estas, se toma en cuenta primero, el perfil temporalde la correlaciones permite determinar si la cantidad de dinero (el agregado monetaria M1, M2, M3, M4, la base monetaria y la emisión de dinero de Bolivia) en cuestión antecede (A), sigue (S) o es contemporánea (C) a la inflación (IPC). En ocasiones el perfil temporal cambia en el periodo, por lo que a veces son clasificados de tipo A-S, indicando que las fluctuaciones del ciclo de la cantidad de dinero primero anteceden y después siguen al indicador del ciclo del IPC. Cuando el perfil temporal es muy cambiante en el tiempo, se lo clasifica como inconsistente (I). Segundo, el grado de integración que se clasifica en débil (D), moderado (M) o fuerte (F) de acuerdo con los rangos para los coeficientes de correlación definidos previamente. Para estos casos también se puede tener combinaciones del tipo M-D o bien coeficientes de correlación muy erráticos, por lo que la clasificación respectiva seria inconsistente (I). Finalmente, se analiza también la tendencia de integración clasificándola en decreciente (D) o creciente (C) dependiendo de si los valores de los coeficientes de correlación aumentan o disminuyen en el tiempo. Cuando la tendencia del coeficiente correspondiente se estabiliza en torno a algún valor, caracterizamos la tendencia de la integración como estable (E), por lo que tiene combinaciones del tipo E-D si es que durante la muestra los valores de los coeficientes de correlación se mantienen estables, pero al final decrecen. Adicionalmente también se presenta una clasificación más dentro de la tendencia de integración y es cuando durante la muestra crecen los valores de los coeficientes de correlación, luego decrecen y finalmente vuelven a crecer este tipo de situación se la ha clasificado como inconsistente (I).

En las gráficas 1 y 2 se presentan los resultados 21 para la relación entre "la inflación y la cantidad de dinero22 (M1) de la economía", y "la relación entre la inflación y la base monetaria (BM) de la economía". En el primer caso (grafica 1) se presentan los resultados, donde se aprecia que, para el periodo I existía una relación fuerte y estadísticamente significativa, con una tendencia de integración estable. El perfil temporal muestra primero, que la cantidad de dinero (M1) sigue23 a la inflación y segundo, que la cantidad de dinero antecede24 a la inflación (dicho de otra manera la inflación sigue a la cantidad de dinero). También, se puede ver que para el periodo V que el perfil temporal que para las primeras observaciones (2006-2008) la inflación sigue a la cantidad de dinero y del 2008 en adelante la inflación antecede a la cantidad de dinero.

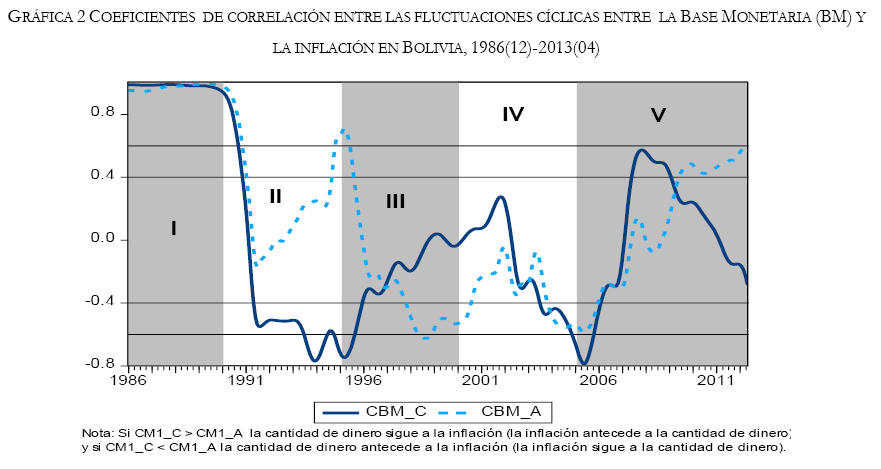

En la gráfica 2, el perfil temporal señala que la inflación sigue a la base monetaria, el grado de relación es fuerte y la tendencia de integración es estable y decreciente para el periodo I de análisis. Esto concuerda con el comportamiento de oferta de dinero (M1), pero en el periodo V (2006-2013) se puede ver una relación distinta para la base monetaria, porque primero el perfil temporal es inconsistente, lo cual no define si antecede o sigue la inflación a la base monetaria y así también, no se puede apreciar realmente el grado de relación entre las variables (grado de integración inconsistente), pero sin embargo, la tendencia de integración es creciente y decreciente. La principal razón por la que se analiza la base monetaria es porque es una de las variables más próxima a la cantidad de dinero (se utiliza frecuentemente dentro de la literatura como proxy de cantidad de dinero), lo cual nos permitiría ver la relación entre dinero e inflación, y que a su vez viene a ser la mitad de la oferta monetaria en la economía.

En el cuadro 1 y 2 se tiene que tomar en cuenta lo señalado sobre el perfil temporal, grado de integración y tendencia de integración al inicio de sección 4.

]]> Bueno después de aclarar lo mencionado, la evidencia muestra que para finales de los 80's de manera general la relación entre la inflación y la cantidad de dinero (BM, EM, M1, M2) era positiva y fuerte, con una tendencia relativamente estable y un perfil temporal bien definido con todas los constructos de dinero, lo que se observó que los ciclos de BM, EM, M1 y M2 primero siguen y finalmente anteceden al ciclo delIPC (o del mismo modo el ciclo de la inflación antecede y luego sigue a los ciclos de la cantidad de dinero, se considera esta ultima una mejor expresión para el documento y es la que se tomara de aquí en adelante).Para la primera mitad de los 90's el comportamiento del ciclo IPC con el dinero es muy variado, primero el ciclo del IPC sigue al ciclo de la BM, así también al ciclo de la EM y M1, luego antecede a estos, y finalmente no muestra un perfil temporal claro con M2. Con relación al grado de relación se presenta coeficientes de correlación muy erráticos entre el ciclo del IPC y el ciclo de la BM, así también con el ciclo de la EM, pero presenta una relación débil con el ciclo de M1 y M2. Respecto con la tendencia de integración no hay una consistencia para los valores de los coeficientes de correlación entre el ciclo del IPC y los ciclos del BM, EM, M1 y M2, no muestra una tendencia clara.

Para la segunda mitad de los 90's el ciclo del IPC sigue y luego antecede al ciclo de la BM, con un grado de relación moderada y débil negativa, y una tendencia de integración creciente, no muestra un perfil temporal definido para el componente cíclico de EM, M1 y M2, el ciclo del IPC sigue al ciclo de M3 y antecede al ciclo de M4. El grado de integración, se puede decir que el ciclo del IPC con relación a los ciclos de BM, EM, M1, M2, M3 y M4; presentan una relación débil. Durante la década de los 90's, la relación del dinero con la inflación es débil de forma general.

Para principios del siglo XXI (2000-2005) un perfil temporal donde el ciclo del IPC sigue y luego antecede a los ciclos de la EM, M1, M2 y M3; pero no se puede apreciar un perfil temporal con los ciclos de la BM y M4. En cuanto al grado de integración se puede apreciar un rumbo bien definido con relaciones débiles hacia una transición moderada. La tendencia de integración es creciente y decreciente, excepto con la EM que fue inconsistente.

En los periodos más actuales (2006-2013), se observó que el ciclo del IPC primero sigue25 y luego antecede a los ciclos de la EM, M1. M2, M3 y M4. No se pudo definir un nada con relación al ciclo de la BM. Para el grado de integración muestra que de una relación débil negativa (2006-2008) hacia una transición brusca de relación fuerte positiva con los ciclos de la EM, M1, M2, M3 y M4; no se define el grado de integración del coeficiente de correlación del ciclo del IPC con el ciclo de la BM. Dentro de la tendencia de integración es la misma para EM, M1, M2, M3 y M4; donde primero decrece y luego crece, es contraria la situación con la BM. Durante esta primera década del siglo XXI de manera general, se puede apreciar la transición del grado de relación débil de finales del siglo pasado hacia una relación moderada y fuerte positiva que existe entre el dinero y la inflación.

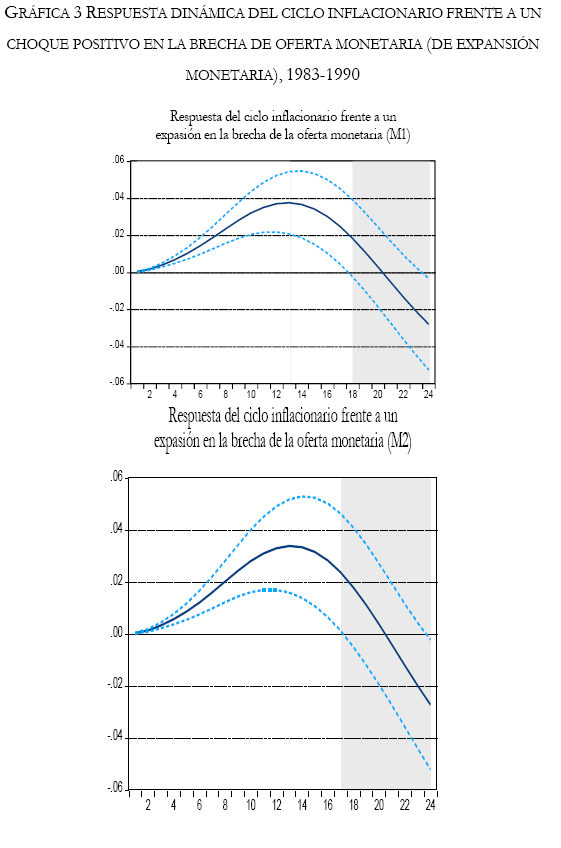

Al evaluar funciones de impulso-respuesta en 24 meses hacia adelante (t + h), en la gráfica 3 se visualiza que una perturbación positiva en la brecha de la oferta de monetaria (expansión monetaria mediante M1 y M2) produce un efecto positivo y significativo en el ciclo inflacionario hasta el décimo séptimo mes hacia adelante y no produce ningún efecto para los otros meses (el efecto es cero), esto para la década26 de los 80's.

Para evaluar lo que sucedió en la década27 de 90's observamos la gráfica 4, donde se visualiza que una perturbación positiva en la brecha de la oferta de monetaria (expansión monetaria mediante M1 y M2) no produce ningún efecto en el ciclo inflacionario (el efecto es cero).

Sin embargo, para los albores del siglo XXI28, se tiene otro escenario completamente diferente al de finales de la década del siglo pasado, por lo tanto, en la gráfica 5 se visualiza que una perturbación positiva en la brecha de la oferta de monetaria (expansión en la brecha, mediante M2) produce un efecto positivo y significativo en el ciclo inflacionario hasta el vigésimo mes hacia adelante y no produce ningún efecto para los otros meses (el efecto es cero). Pero mediante M1 solo es hasta el décimo periodo hacia adelante, después el efecto es nulo.

]]>

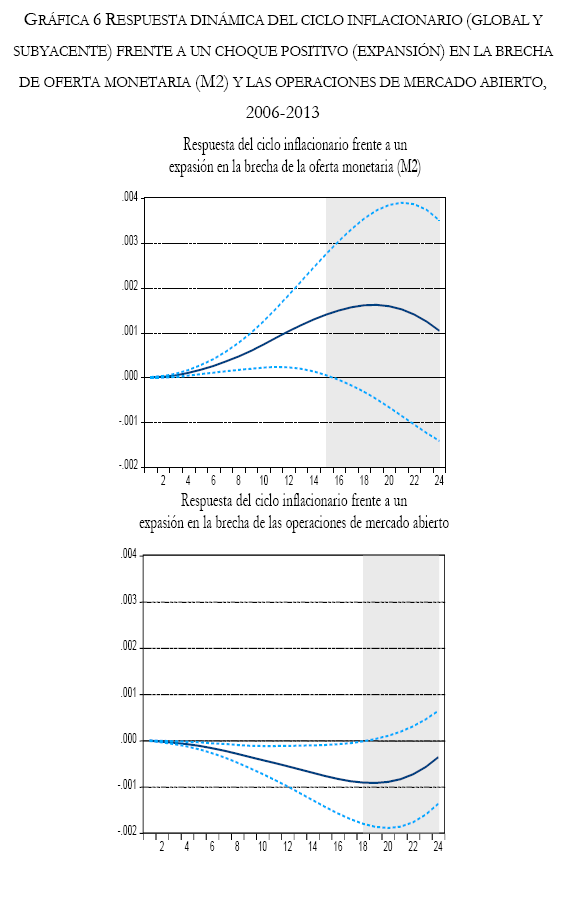

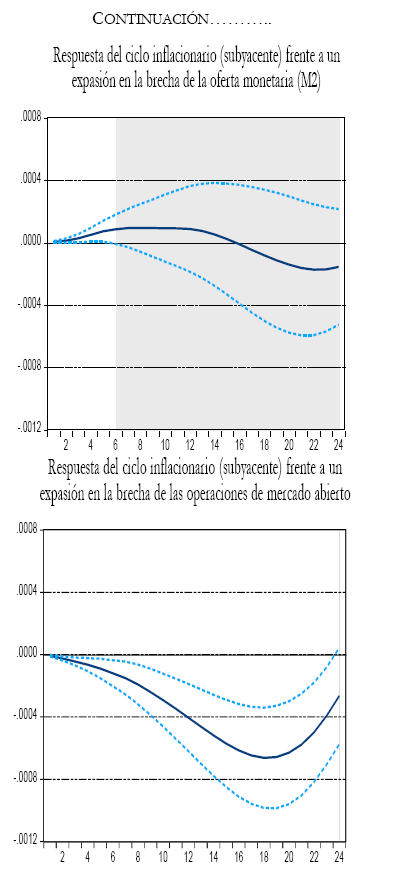

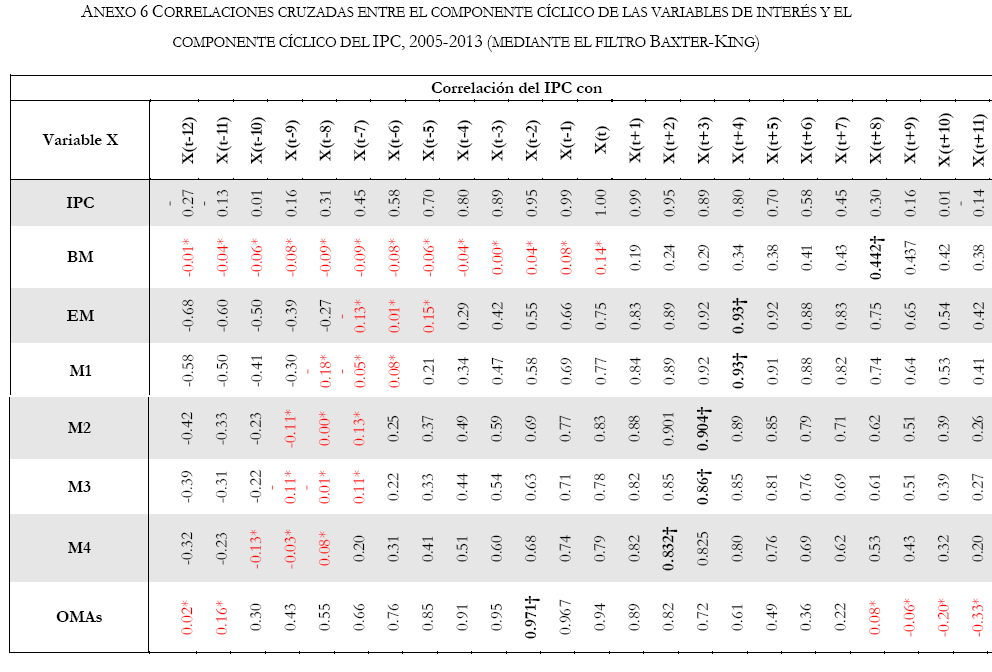

En la gráfica 6 se puede visualizar la respuesta de del ciclo inflacionario (global y subyacente) frente a choques positivos (expansión) en la brecha de la oferta monetaria (M2) y las operaciones de mercado abierto para periodos recientes (2006-2013)29. Lo que se observa es que una perturbación positiva de la brecha de la oferta monetaria (mediante M2) produce un efecto positivo y significativo en el ciclo inflacionario hasta el décimo quinto mes hacia adelante y no produce ningún efecto para los otros meses (el efecto es cero). Así también, el efecto es negativo y significativo hasta el décimo octavo mes hacia adelante en el ciclo inflacionario frente perturbación positiva de la brecha de las operaciones de mercado abierto.

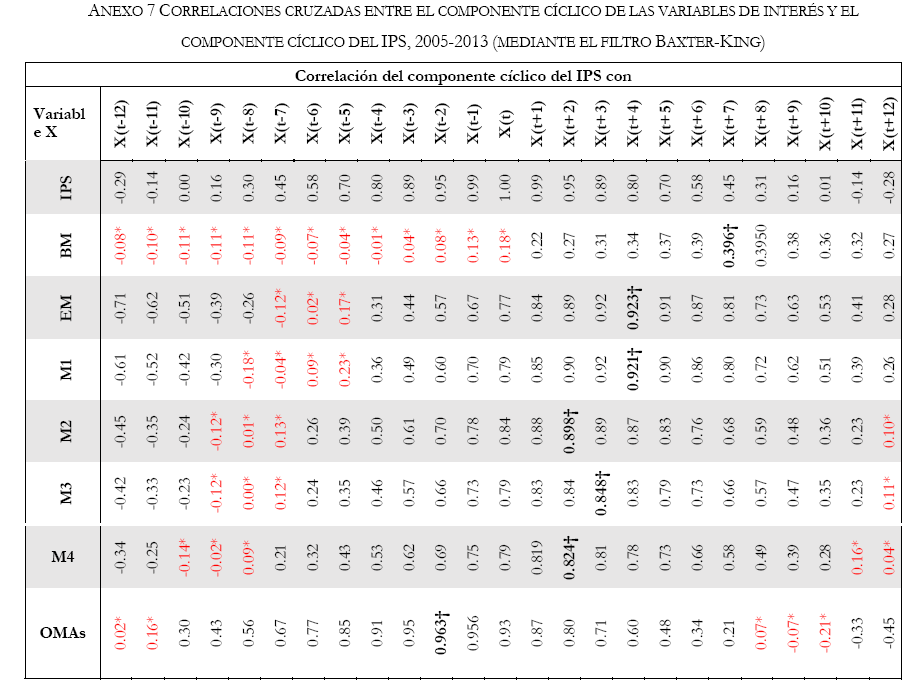

Sin embargo, el escenario es diferente cuando se observa la respuesta del ciclo inflacionario (subyacente) frente a una perturbación positiva de la brecha de la oferta monetaria (M2), presenta un efecto positivo y significativo hasta el sexto mes hacia adelante. Y un efecto permanente frente a la brecha de las operaciones de mercado abierto, el efecto es negativo y significativo.

5. Discusión de resultados

En esta sección se pretende comparar los resultados encontrados con estudios previos, se tomaran en cuenta algunas implicaciones en política monetaria y cuestionamientos del documento.

Los resultados no concuerdan con Orellana y Requena, (1999) y Evia y Méndez, (2008) la inflación no está determinada con el crecimiento de la emisión monetaria (la inflación no responde a la emisión monetaria), por lo tanto, la emisión monetaria no es importante en la conducción de la política monetaria. Sin embargo, se puede apreciar que la inflación sigue a la emisión monetaria para los finales de los 80's y principios del 2000, pero así también, a los agregados monetarios (M1, M2, M3 y M4), ya que tienen un comportamiento muy similar30 a la emisión monetaria31.

Por otra parte, mediante las correlaciones cruzadas se considera al agregado monetario M2 antecede a la inflación (la emisión monetaria y el agregado M1 son contemporáneos a la inflación), en tal sentido, la inflación está siguiendo al agregado monetario M2, por lo tanto, se debe considerar como variable importante para la conducción de política monetaria, en otras palabras se consideraría como proxy de la oferta de dinero dentro de la economía. Esto va relacionado con lo que menciona De Gregorio (2003) que en países industrializados de elevado grado de sofisticación financiera utilizan como oferta de dinero los agregados monetarios menos líquidos (M2 oM3).

]]> Así también, no se concuerda con lo que plantean Cossío et al. (2007), la inflación subyacente32 responde a la emisión monetaria de manera temporal. Por otra parte, el ciclo inflacionario subyacente no responde a la brecha de la emisión monetaria (en base a estimaciones auxiliares), sin embargo, responde de manera temporal al agregado monetario M233.Se concuerda con lo mencionado por (Mendoza y Boyán, 2001) que la asociación estadística entre dinero e inflación se ha debilitado en el tiempo: relación fuerte durante la década de los 80's y relación más débil para la década de los 90's, y así también, para principios del siglo XXI (hasta el 2008) relación moderada y débil, además de eso, se presenta para después del 2008 nuevamente una relación fuerte.

En cuanto a las implicaciones en política monetaria, en el documento se cuantifica la relación dinamica entre variables monetarias (diversos constructos para cantidad de dinero) e inflación, esto de algún modo ha cambiado en el tiempo y no es estable, ya que para periodos más recientes los diferentes agregados monetarios, emisión monetaria y base monetaria están siguiendo el comportamiento de la inflación global y subyacente (ver anexo 6 y 7), pero sin embargo, esto abre la puerta para discutir la idoneidad de un agregado monetario como instrumento para conducir la política monetaria.

Por otro lado, como agenda de investigación se plantea lo siguiente: ¿La relación entre agregados e inflación es no lineal y sensible al entorno inflacionario?; ¿Analizar las ventajas y desventajas de cada instrumento de política monetaria de forma de construir un esquema de objetivos de inflación adecuado?

Algunos cuestionamientos al documento, que se puede mencionar son: no se aborda a detalle los mecanismos de transmisión de la política monetaria para controlar la inflación mediante los diferentes regímenes monetarios, efectos del sector externo en la inflación, shock de oferta (factores climáticos) en la inflación, y así también, no se toma en cuenta relaciones o efectos no lineales entre las variables.

Conclusiones

En el documento se abordó la relación dinámica entre las fluctuaciones cíclicas de la inflación y el dinero para finales del siglo XX y principios del siglo XXI, mediante correlaciones móviles y la modelización de Vectores Autoregresivos.

De manera general34, en los resultados se aprecia la evidencia empírica para señalar que el ciclo de la oferta monetaria (medido con los ciclos del agregado monetario M1 y la emisión monetaria) son contemporáneo con el ciclo inflacionario; sin embargo, el ciclo de la oferta monetaria (M2) antecede al ciclo inflacionario, con lo cual se puede argumentar que la inflación sigue a la cantidad de dinero. En este sentido, se puede considerar como proxy de cantidad de dinero al agregado monetario M2 (la inflación sigue al agregado monetario M2 en su máxima asociación positiva para dos meses); vinculado al grado de sofisticación e importancia del sistema financiero dentro de las actividades económicas.

Pero contrariamente, la situación es diferente de las correlaciones cruzadas para periodos más recientes (2005-2013), ya que el agregado monetario M2 sigue a la inflación en su máxima asociación positiva para tres meses, y así también, a la inflación núcleo (en dos meses). Además de eso, cabe mencionar que la inflación (global y núcleo) siguen a las operaciones de mercado abierto (OMAs), en su máxima asociación positiva a dos meses.

]]> Desde un punto de vista, las correlaciones de las fluctuaciones dinámicas entre la cantidad de dinero e inflación en Bolivia, se pueden resumir en los siguientes periodos: la relación de los 80's era fuerte y estable entre la cantidad de dinero (el ciclo de los diferentes constructos) y la inflación (ciclo inflacionario), y así, la inflación primero precede al dinero y luego sigue a este. Para los 90's la relación en la mayoría de los casos es inestable, así también no se puede definir un perfil temporal común y las relaciones entre las variables son débiles y moderadas; sin embargo, ya para los albores del siglo XXI se puede observar que la inflación sigue al dinero y luego precede, con relaciones que van de débiles a moderadas con una tendencia de integración de creciente a decreciente (2001-2005), y de débiles a fuertes con una tendencia de integración de decreciente a creciente (2006-2013).Por otro parte, la respuesta del ciclo inflacionario frente a una expansión en la brecha de la oferta monetaria (a través del constructo M1 y M2) es muy diferente en el tiempo, en resumen primero, para los 80's la inflación responde a la oferta monetaria (de manera positiva y temporal), segundo, para los 90's la inflación no responde a la oferta monetaria (la respuesta es cero) y por último, para los albores del siglo XXI la inflación nuevamente responde35 a la oferta monetaria (temporal y positivamente, pero en mayor medida responde a M2), de la misma manera, responde la inflación subyacente (la inflación subyacente responde de manera positive y temporal a la oferta monetaria M2 para 2006-2013). Además de eso, la respuesta es negativa y temporal de la inflación global y subyacente frente a una expansión en la brecha de las operaciones de mercado abierto.

Notas

1 Este planteamiento de Friedman fue muy discutido en la segunda mitad del siglo XX el cual se contraponía a los keynesianos, dado que estos argumentaban que se podía reducir el desempleo emitiendo dinero y tolerando más inflación (basándose en la relación de la Curva de Phillps); a lo cual Friedman sostenía que esto solo era una ilusión óptica y que a la larga, emitir dinero solo causa más inflación dejando el desempleo inalterado.

2 Cabe señalar, se evalúa una relación dinámica para determinar si la inflación sigue o antecede a la cantidad de dinero.

3 Se debe mencionar que para estudios América Latina se presenta la controversia, y no así, para estudios nacionales.

4 Es el enfoque tradicional de análisis de los ciclos económicos popularizado por Kydland y Prescott (1990).

5 En su formulación más sencilla, la relación entre la cantidad de dinero y precios se puede expresar por medio de la denominada "ecuación de cambio" o "ecuación de Fisher" (así denominada en honor del economista americano Irving Fisher).

]]> 6 Así también no se cumple en el largo plazo, pero los poskeynesianos no toman en cuenta el análisis por los mismos motivos que Keynes no lo hacía (en el largo plazo todos estaremos muertos, por lo tanto, pensar en este sería un análisis irrelevante).7 Consideran que es un Hecho estilizado robusto.

8 Se pudo observar que el crecimiento de la emisión es estadísticamente significativa al 1% en la determinación de la inflación.

9 También estiman modelos de Vectores de Corrección de Errores (VECM) y VAR estructural (SVAR) para ver consistencia en los resultados.

10 Los agregados monetarios son las diferentes mediadas de oferta monetaria que incluyen según la definición que se adopte pueden ser: en billetes y monedas, en depósitos a la vista, en caja de ahorro y a plazo fijo. Estos agregados en el caso de Bolivia también se diferencian, según incluyan o no depósitos en moneda extranjera.

11 Instrumento de política monetaria que el Banco Central de Bolivia utiliza para controlar la inflación.

12 Es el índice de precios al consumidor que no toma en cuenta los productos energéticos y alimenticios, por ser estos productos cuyos precios sufren grandes fluctuaciones debido a conflictos internaciones, malas cosechas, etc., así también, mediante este índice se calcula la inflación núcleo (core inflation).

13 Las operaciones de mercado abierto y el índice de precios al consumidor subyacente se presentan a partir del año 2003 (disponibles en la página web del Banco Central de Bolivia), a partir del año 2003 Bolivia comenzó a recuperarse de la fuerte crisis que caracterizo al país en los tres años anteriores, recuperación económica que fue acompañada con un paulatino incremento de precios (Cossío et al., 2007)

14 Esta información se ha obtenido y están disponibles en las páginas de Internet www.ine.gob.bo www.bcb.gob.bo y www.udape.gob.bo, respectivamente.

15 Sin embargo, no se emplea el filtro de Hodrick y Prescott (1997), a pesar de su enorme popularidad y amplio uso. Dado que presenta dos enormes limitaciones: genera un componente cíclico altamente volátil, debido a la inclusión del componente de ruido y, no está bien definido al principio y la final de la muestra. Véase Mejia et al. (2006).

]]> 16 Frente a la consistencia presentada al aplicar ambos filtros B-K y C-F, se optó por el uso del Filtro de B-K porque cumple con la mayor parte de las características de un filtro ideal. Véase Flores (2001) donde expone la metodología del filtro Baxter-King como herramienta útil para el análisis de ciclos económicos.17 Véase Mejía et al. (2006) donde abordan otra problemática empleado el uso de coeficientes de correlación entre los componentes cíclicos de distintas series para "ventanas" de datos de cinco años que se desplazan en el tiempo.

18 La correlación se calcula empleando los componentes estacionarios de ambas series obtenidos después de aplicar el mismo filtro. Es importante establecer que los coeficientes no condicionales de correlación no implica relaciones de causalidad en sentido alguno, sino simple asociación entre los movimientos de las variables involucradas.

19 Cabe mencionar, que se utilizó muestra de cinco años y que se desplazan en el tiempo, algo que ha sido empleado en Mejía et al. (2006).

20 Se separó en cinco diferentes periodos, se denotara con periodo I - II - III - IV - V, respectivamente. Esto se lo hizo de manera arbitraria con el propósito de capturar al menos muestras quinquenales.

21 Se debe mencionar que la muestra inicial 1980-2015, después de aplicar los filtros para obtener el componente cíclico se reduce a 1982-2013, y por último, al calcular los coeficientes de correlación entre los componentes cíclicos a las variables de interés para ventanas de datos de cinco años se acota a 1986-2013.

22 La cantidad de dinero (M1) la consideramos como la principal variable de oferta de monetaria dentro de la economía ya que se aproxima a agregados más controlables por la autoridad monetaria, también otros autores se contraponen a esta posición y utilizan M2 o M3, los que se utilizan para países industrializados de elevado grado de sofisticación financiera.

23 Se presenta cuando CM1_C > CM1_A por lo tanto se sostiene que la cantidad de dinero sigue a la inflación o del mismo modo que la inflación antecede a la cantidad de dinero.

24 Se presenta cuando CM1_C < CM1_A por lo tanto se sostiene que la cantidad de dinero antecede a la inflación o del mismo modo que la inflación sigue a la cantidad de dinero, se considera esta ultima una mejor expresión para el documento y es la que se tomara de aquí en adelante.

25 Entre 2006-2008.

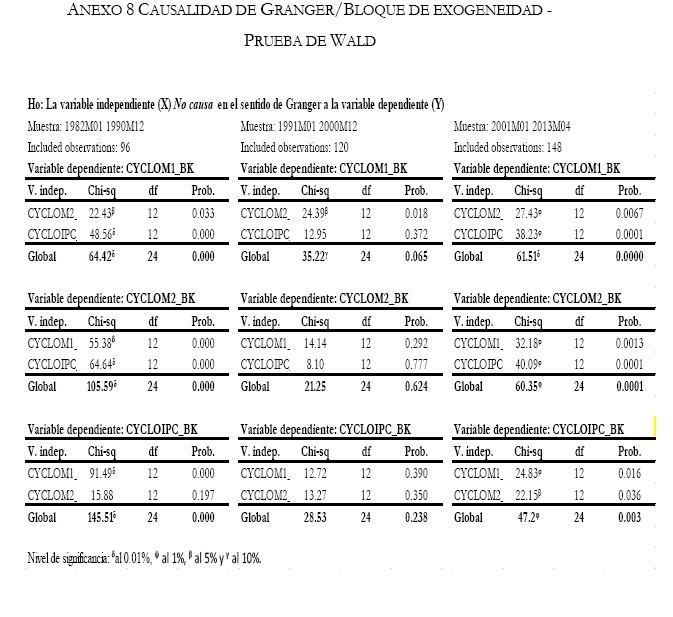

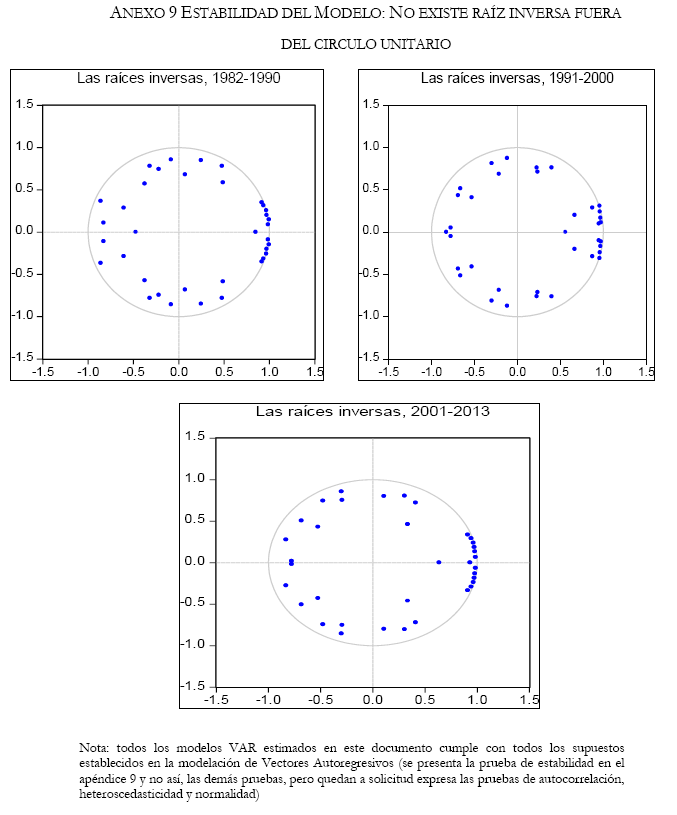

]]> 26 Sin embargo, se debe mencionar que la muestra inicial 1980-2015, después de aplicar los filtros para obtener el componente cíclico se reduce a 1982-2013, y en tal sentido, después de estimar el modelo VAR (se pierden 12 observaciones por los rezagos del modelo) la muestra se acorta para la década de los 80's a 1983-1990. Todos los modelos VAR estimados de aquí en adelante, cumplen con los supuestos establecidos por la modelación de Vectores Autoregresivos, es así, en el apéndice 9 se presenta la prueba de estabilidad (las pruebas de autocorrelación, heteroscedasticidad y normalidad están disponibles a solicitud expresas).27 Para la década de los 90's si se tiene completa las observaciones, pero después de estimar el modelo VAR (se pierden 12 observaciones por los rezagos del modelo) la muestra se acorta a 1991-2000.

28 Nuevamente se debe mencionar que la muestra inicial 1980-2015, después de aplicar los filtros para obtener el componente cíclico se reduce a 1982-2013, por lo tanto, se podía disponer de los datos del 2000 al 2013, pero sin embargo, después de estimar el modelo VAR se pierden 12 observaciones acortando el análisis de 2001 al 2013.

29 Se debe tomar en cuenta que las operaciones de mercado abierto y el índice de precios al consumidor subyacente inicialmente se presentan para 2003-2015, pero después de aplicar los filtros la muestra se reduce a 2005-2013 y por ultimo mediante la estimación del modelo VAR (por los rezagos del modelo) se pierden observaciones acortando la muestra a 2006-2013.

30 Se presenta el mismo perfil temporal y grado de correlación para principios del presente siglo.

31 Sobre todo para los albores del siglo XXI, el comportamiento de (M1, M2, M3, M4 y EM) es el mismo con relación a la inflación (ver cuadro 2).

32 Es la inflación núcleo o subyacente que excluye alimentos perecederos y bienes y servicios regulados, según teoría y práctica, es aquella parte del IPC que puede ser afectada por la políticas económicas (Cossío et al., 2007).

33 Ver grafica 6.

34 Esto es tomando en cuenta las correlaciones cruzadas de 1982 al 2013.

35 Hasta considerando un periodo más reciente (2006-2013), la inflación responde de manera positiva y temporal (15 meses hacia adelante) la oferta monetaria (M2).

]]>Bibliografía

Banco Central de Bolivia. (2015). Informe de Política Monetaria. La Paz. [ Links ]

Baxter , M., & King, R. (1995). Measuring Bussiness Cycles approximate band-pass filters for economic time series. NBERDocumento de investigación 5022. [ Links ]

Caballero Claure, B., & Caballero Martínez, R. (2011). Dinamica inflacionaria y el efecto pass-through en Bolivia 1990-2010. Un enfoque de SVAR cointegrado. Documento de trabajo. [ Links ]

Cerezo, S. (2010). Un modelo de equilibrio general dinámico estocástico para el análisis de la política monetaria en Bolivia. Revista de Análisis del Banco Central de Bolivia. Volumen Nro 13, 49-89. [ Links ]

Chumacero, R., & Hermann, J. (2007). No estaba muerta... La teoría cuantitativa y la relación entre dinero e inflación. El trimestre económico. Vol. 74 Nro 295 , 766-787. [ Links ]

Cossío, J., Laguna, M., Martin, D., Mendieta, P., Mendoza, R., Palmero, M., y otros. (2007). La inflación y Políticas del Banco Central de Bolivia. Jornadas Monetarias del Banco Centralde Bolivia, (págs. 75-109). La Paz. [ Links ]

Cuadra, G. (2008). Hechos estilizados del ciclo económico en México. Banco de México,Working PapersNo. 2008-14. [ Links ]

De Grauwe, P., & Polan, M. (2001). Is inflation always and everywhere a monetary phenomenon? Discussion Paper 2841, CEPR. [ Links ]

De Gregorio, J. (2003). Dinero e inflación: ¿En qué estamos? Economía Chilena Nro. 6, 5-19. [ Links ]

Escobar C., L. F. (2016). Dinero e inflación en Bolivia para los albores del siglo XXI. Economía Coyuntural, Revista de temas de coyunturayperspectivas, vol. 1, núm. 1, pp. 83-102. [ Links ]

Evia Viscarra, J., & Méndez Morales, A. (2008). Determinantes de la Inflación Reciente en Bolivia. Instituto de Investigaciones Socio Económicas, Documento de trabajo Nro. 08/08. [ Links ]

Flores Pizarro, M. (2001). El filtro Baxter-King, metodología y aplicaciones. Economía y Sociedad Nro. 16, 61-78. [ Links ]

García S., P., & Valdés P., R. (2003). Dinero e inflación en el marco de metas de inflación. Banco Central de Chile, Documentos de trabajo Nro. 198. [ Links ]

Garda, P., Lanzilotta, B., & Mantero, R. (2006). Agregados monetarios e inflación en Uruguay: ¿Una relación no lineal? Trabajos presentados en las XXI Jornadas Anuales de Economía, Banco Central de Uruguay. [ Links ]

Giraldo Palomino, A. F. (2006). La neutralidad del dinero y la dicotomía clásica en la macroeconomía. Cuadernos de economía, 25(45), 75-93. [ Links ]

Guerrero, V. M., & Arias, L. G. (1990). Análisis de loa inflación en México de 1970 a 1987 mediante vectores autorregresivos. El Trimestre Económico. 57(226(2)), 379-401. [ Links ]

Kruković, B. D., & Maričić, T. (2015). Monetary Targeting. Journal of Central Banking Theory andPractice, 3, 137-146. [ Links ]

Liquitaya Briceño, J., Gutiérrez Jiménez, G., & Ramírez Muñoz, M. Á. (2013). Dinero, precios y actividad económica en México: un análisis de vectores autorregresivos. Denarius Revista de economíay administración Nro. 27, 105-138. [ Links ]

Lucas, R. E. (1980). Two ilustrations of the quantity theory of money. The American EconomicReview, Vol. 70, No. 5,1005-1014. [ Links ]

Mejía Reyes , P., Gutiérrez Alba, E., & Farías Silva, C. (2006). La sincronización de los ciclos económicos de México y Estados Unidos. Investigacion Económica. Vol. LXV, núm. 258, pp. 15-45. [ Links ]

Mendoza, R., & Boyán, R. (2001). Metas explícitas de Inflación y la Política monetaria en Bolivia. Revista de Análisis del Banco Central de Bolivia, Vol. 4, 75-127. [ Links ]

Orellana Rocha, W., & Requena Blanco, J. (1999). Determinantes de la Inflación en Bolivia. Revista de Análisis delBanco Central de Bolivia Vol.2 No.2, 7-39. [ Links ]

Rísquez, J. (2006). Keynes: la teoría cuantitativa y la no neutralidad del dinero.Revista de Ciencias Sociales (RCS), Vol. XII, No. 2, 308-318. [ Links ]

Sáez, F. (2004). Patrones cíclicos de la economía Venezolana. Banco Central de Venezuela. Serie de documentos de trabajo No. 60. [ Links ]

Silva Moreira, T., Miranda Tabak, B., Mendonca, M., & Sachsida, A. (2016). An Evaluation of the Non-Neutrality of Money. PloS ONE 11(3) . [ Links ]

Toledo, W. (1996). La neutralidad del dinero: Una discusión de la literatura y un análisis empírico para Puerto Rico. Series de Ensayosy Monografías. Nro. 78. [ Links ]

Yacamán, J. (1983). Análisis de la inflación en México. El Trimestre Económico. 50(199(3)), 1561-1573. [ Links ]

Zambrano R., O., & López M., O. (2003). Relación de corto y largo plazo entre agregados monetarios e inflación en Venezuela: algunas consideraciones empiricas. Banco Central de Venezuela, Documento de trabajo No. 49. [ Links ]

Zambrano Sequín, L., Riutort, M., & Páez, K. (2014). Financiaminto del gasto fiscal, dinámica monetaria e inflación en Venezuela. Revista temas de coyuntura, Vol. 33,145-187. [ Links ]

Anexos

]]>