Términos de intercambio, PIB e Ingreso Interno Real en Bolivia

Terms of Trade, GDP and Real Domestic Income in Bolivia

Walter Gómez D'Angelo*

Cuantificar los ingresos reales de la población a partir del PIB real es aceptable para economías con un nivel de apertura externa bajo o moderado, y que además cuentan con un sector exportador diversificado. Sin embargo, para economías como la boliviana, con un nivel alto de apertura externa y con exportaciones concentradas en un puñado de productos primarios, recurrir al PIB real como indicador de los Ingresos reales de la población es desacertado, y puede conducir a serios errores en el análisis de las variables económicas. Para estas economías, el indicador preferente de bienestar económico es el Ingreso Interno Real (IIR). Este concepto incluye las ganancias (o pérdidas) en ingresos reales provocados por cambios en los precios de los bienes y servicios del comercio exterior.

Palabras clave: Producto Interno Bruto, Ingreso Interno Real, Términos de intercambio, Crecimiento económico.

Abstract

Quantifying real domestic income from Real GDP figures is acceptable for economies with low or moderate level of external openness, and also with a diversified export sector. However, for economies such as that of Bolivia, with a high level of external openness and with exports concentrated in a handful of primary products, using real GDP as an indicator of real domestic income is ill-advised, and may lead to serious errors in the analysis of economic variables. For these economies, the preferred indicator of domestic income and economic well-being is Real Gross Domestic Income (Real GDI). This concept (Real GDI) includes real income gains (or losses) brought out by changes in foreign trade prices.

Keywords: Gross Domestic Product, Gross Domestic Income, Terms of Trade, Economic Growth.

Clasificación/Clasification JEL: E01, F410, F430

1. Introducción

]]> En Bolivia tradicionalmente se utiliza el Producto Interno Bruto a precios constantes (PIB real) como parámetro para medir el comportamiento de la economía. De la misma forma, se recurre también al PIB real per cápita para evaluar el ingreso real por habitante. Cuantificar los ingresos reales de la población a partir del PIB real es aceptable para economías con un nivel de apertura externa bajo o moderado, y que además cuentan con un sector exportador diversificado. Sin embargo, para economías como la boliviana, con un nivel alto de apertura externa y con exportaciones concentradas en un puñado de productos primarios, recurrir al PIB real como indicador de los ingresos reales de la población es desacertado, y puede conducir a serios errores en el análisis de las variables económicas1. Para estas economías, el indicador preferente de bienestar económico es el Ingreso Interno Real (IIR). Este concepto incluye las ganancias (o pérdidas) reales que cambios en los precios de los bienes y servicios tanto exportados como importados generan en el componente externo de las cuentas nacionales.La diferencia entre el PIB real y el Ingreso Interno Real es provocada por cambios en los precios relativos de las exportaciones respecto a las importaciones con relación a un año base, los cuales se denominan Términos de intercambio (TDI)2:

donde Px es el índice de precios de las exportaciones de bienes y servicios no factoriales, y Pm es el índice de precios de las importaciones de bienes y servicios no factoriales.

Lamentablemente, los libros de texto utilizados para la enseñanza de Macroeconomía en Bolivia provienen de los EEUU (Krugmann-Wells, 2006; Dornbusch-Fischer-Starts, 2008; Blanchard-Fischer, 1989; Mankiw, 2006; Blanchard, 2009; Sachs-Larrain, 1992), una economía para la cual las diferencias entre las cifras de Producto Interno Bruto Real (pib)3 y el Ingreso Interno Real (IIR) son minúsculas. Por este motivo, dichos textos ignoran totalmente el impacto potencial de los TDI sobre el IIR. Cuando analizan los TDI, su preocupación es cómo modificar a su favor los TDI aplicando impuestos y tarifas a su comercio exterior, un tema sin ninguna relevancia para economías pequeñas que enfrentan precios externos fijos para sus exportaciones e importaciones.

Entre los autores bolivianos ocurre prácticamente lo mismo4. Todos hacen referencia solo al PIB real para analizar la evolución de la economía nacional. Ese análisis resulta en el mejor de los casos incompleto y puede ser totalmente equivocado, al no considerar el desempeño del Ingreso Interno Real, el cual es en último término el que sienten en sus bolsillos los consumidores.

2. Planteamiento del problema

En el análisis de las cuentas nacionales, se desagrega usualmente el PIB por el lado de la demanda en cinco componentes: Consumo (C), Inversiones (I), Gastos corrientes del Gobierno (G), Exportaciones (X) e Importaciones (M). Se tiene entonces la identidad del PIB en valores corrientes

Para simplificar las expresiones, conviene agrupar las tres primeras variables. La suma de C, I y G constituye la demanda agregada interna D.

Por su parte:

![]()

De esta manera, se tiene:

![]()

![]()

donde: d = D/Pd

]]> siendo Pd el Índice de precios de la demanda agregada interna DAhora bien, si por un milagro de avance tecnológico el volumen de exportaciones se duplicara, sin variar sus costos totales de producción, tal suceso se manifestaría claramente en el pib. Las exportaciones reales pasarían de "x" a "2x". Adicionalmente, la demanda agregada real "d aumentaría impulsada por el multiplicador keynesiano (aunque limitada por la capacidad productiva de la economía). Como resultado, el PIB real crecería en αx, con un α ≥ 1.

Si lo que sucede es una duplicación de los precios internacionales de las exportaciones, las cifras del pib no mostrarían ningún impacto directo. Las exportaciones continuarían siendo apenas "x", mientras la demanda agregada "d" crecería como en el caso anterior, y sin causa aparente. Sin embargo, resulta obvio que para la economía nacional ambas situaciones son equivalentes. Lo que importa es que ahora se recibe el doble de divisas por las exportaciones, sin variar los recursos internos utilizados en la producción de esas exportaciones.

De forma similar, si el precio de las importaciones cae, la economía puede importar un mismo volumen con menor cantidad de divisas, y eso no aparece en las cifras del pib.

Para resolver estas inconsistencias en las cifras del pib, hace falta considerar para cada año los ingresos adicionales aportados a la economía nacional por movimientos de los Términos de intercambio (TDI) respecto al año base. A dicha ganancia se la pude denominar "Ganancia por los términos de intercambio" (T), usualmente calculada mediante la siguiente expresión:

donde P es un índice de precios que refleja el "poder de compra real", el "aporte al Ingreso Interno Real" del balance externo corriente (exportaciones menos importaciones de bienes y servicios no factoriales). De esta forma, la variable T muestra el aporte de los TDI al IIR, que las cuentas del pib no captan. Vale notar que la ganancia T es una ganancia real, es decir, está expresada en moneda nacional a precios constantes del año base.

Se calcula entonces para cada año el IIR como la suma del PIB real (pib) más T

![]()

![]()

donde P es el índice de precios utilizado para deflactar el balance externo en el cálculo de las ganancias netas del comercio exterior.

Es importante recalcar que con estos argumentos no se pretende descalificar al indicador pib, el cual es la mejor opción disponible para evaluar el volumen total de producción de la economía nacional. Lo que se quiere es mostrar que existe otro indicador, el IIR, que permite apreciar el poder de compra de los agentes económicos nacionales, el cual influye directamente en el nivel de bienestar económico de la población.

El IIR es también la variable preferente para predecir cambios en los principales componentes del PIB real: el consumo (c), los gastos corrientes del Gobierno (g), y las importaciones (m), ya que estas variables dependen de los ingresos reales de los consumidores y del sector público. Por este motivo, para calcular econométricamente los parámetros del multiplicador keynesiano, es correcto utilizar como variable independiente el IIR en lugar del PIB real.

3. Analogía

Para entender en forma intuitiva la diferencia entre PIB real e IIR resulta útil considerar el caso de un productor agrícola que actúa como entidad independiente. Este productor prepara en su granja una variedad de bienes y servicios para el consumo exclusivo de la familia. Además, produce un volumen significativo de papa para venderla (exportarla) a sus vecinos, a cambio de "divisas", con las cuales puede comprar otros bienes y servicios del mundo exterior (sus importaciones). Su PIB real consiste entonces de su producción de bienes y servicios para la familia, más su producción de papa, valorados todos a precios constantes de un año base. Si el precio de su papa sube, su PIB real se mantiene constante. Sin embargo, sus ingresos reales son ahora mayores. Este productor dispone ahora de una cantidad mayor de "divisas", las cuales puede utilizar para adquirir más bienes y servicios de sus vecinos, o guardarlas como una reserva para compras futuras (Reservas Internacionales Netas). También puede disminuir sus cultivos de papa para ampliar su producción de otros productos de su consumo familiar. El concepto de IIR procura captar ese incremento en sus ingresos reales, que el PIB real ignora.

Si este productor sustituye con "importaciones" parte de su producción de consumo interno al mejorar el precio externo de su papa, su PIB real disminuirá al reducirse el volumen de bienes y servicios producidos en la granja para el consumo familiar (un aspecto de lo que se denomina enfermedad holandesa)5.

]]> 4. Cálculos alternativos de la ganancia por los Términos de intercambio "T"

Distintos expertos en cuentas nacionales proponen cálculos alternativos de T, dependiendo principalmente del Índice de precios P elegido para deflactar el balance externo (X M). Cada una de estas propuestas se apoya en sólidos argumentos, por tanto, en lugar de seleccionar arbitrariamente una de ellas, se ha optado por analizar las cuatro opciones que parecen más autorizadas6. Las tres primeras opciones han sido elegidas buscando conciliar las sugerencias del Sistema de Cuentas de las NNUU con las propuestas de destacados autores.

De acuerdo al Sistema de Cuentas Nacionales de las NNUU7, las diferentes alternativas de cálculo del Índice de precios "P" pueden agruparse en tres categorías:

a) Una posibilidad es deflactar la balanza corriente, X M, ya sea por el Índice de precios de las importaciones (Pm), propuesta que cuenta con un firme apoyo entre los especialistas, ya sea por el Índice de precios de las exportaciones (Px).

b) La segunda posibilidad es deflactar la balanza corriente por un promedio de Pm y Px . Varios tipos de promedios han sido propuestos: simple, harmónico o más complejos promedios ponderados.

c) La tercera posibilidad es deflactar la balanza corriente por un índice de precios no vinculado al comercio exterior, por ejemplo, el Índice de precios de la demanda agregada interna, Pd

Se ha incluido además una cuarta opción para el cálculo de T, propuesta recientemente por Marshall Reinsdorf y Ulrich Kohli. En pocas palabras, equivale a calcular el Ingreso Interno Nominal (IIN) como el producto del PIB real por un índice Törnqvist de precios del PIB, y obtener el IIR dividiendo ese IIN por Pd (el Índice de precios de la demanda agregada interna) (Reinsdorf, 2008; 2009).

4.1. Opción 1 (OEEC-Nicholson) (Blades, 1989) T1

Se considera que ante una alteración en los TDI, la economía nacional se ajustará mediante un cambio en los volúmenes de su comercio exterior. Si ese cambio tiene lugar exclusivamente en los volúmenes exportados, el índice de precios a utilizarse es el de las exportaciones. Si el cambio de ajuste se produce únicamente entre los volúmenes importados, el índice de precios "P" deberá ser el índice de precios de las importaciones.

]]> En el caso de la economía boliviana, es evidente que alteraciones en los TDI tendrán muy poco impacto sobre los volúmenes exportados, especialmente en el corto plazo. Esto quiere decir que, si los precios de las exportaciones aumentan, el ajuste no vendrá por una disminución de los volúmenes exportados. Para la economía boliviana, cualquier alteración en la disponibilidad de divisas afectará directamente a los volúmenes de importaciones. Si parte del ajuste a la mayor o menor disponibilidad de divisas deriva en una acumulación o desacumulación de la Reservas Internacionales Netas (RIN), eso significará simplemente desfasar en el tiempo el ajuste de los volúmenes importados. Por este motivo, en esta opción se ha optado por utilizar el índice de precios de las importaciones como índice de precios "P" para el cálculo de la ganancia del comercio exterior "T.![]()

Por tanto,

4.2. Opción 2 (Courbis-Kurabayashi)8 T2

En el mediano y largo plazo, cualquier alteración en los TDI provocará un ajuste correspondiente en los volúmenes de exportaciones e importaciones. El tipo de cambio deberá tender a su nivel de equilibrio. Los volúmenes de exportaciones y de importaciones reaccionarán ante los ajustes del tipo de cambio, y la balanza externa se acercará paulatinamente a sus niveles de equilibrio.

Bajo esta consideración, la economía en el mediano y largo plazo acomodará las alteraciones en sus TDI mediante una combinación de ajustes en los volúmenes exportados y los importados. Se propone entonces utilizar como índice deflactor "P" del balance externo corriente una combinación lineal de los índices de precios de las exportaciones (Px) y de las importaciones (Pm), ponderados respectivamente por la importancia relativa de las exportaciones y de las importaciones a precios del año base.

4.3. Opción 3 (Kohli)9T3m

Aunque en el corto plazo la demanda agregada interna depende de numerosas variables (principalmente, cambios en el inventario de Reservas internacionales, en el endeudamiento externo y en las políticas monetaria y fiscal), su principal determinante es eventualmente el Ingreso Interno Real (IIR). Esto permite afirmar que, ceteris paribus, cualquier alteración en el Ingreso Interno Real (IIR) recaerá, más temprano que tarde, en una modificación equivalente en la demanda agregada interna (D). Por esto, el índice de precios de la demanda agregada interna sería el más adecuado para deflactar el balance externo, y así estimar el valor real del ingreso interno.

El proponente más articulado de esta opción es Kohli. Utilizando un índice encadenado de tipo Törnqvist para el cálculo del PIB real, en lugar del usual Índice Laspeyres, Kholi demuestra que el índice de precios de la demanda agregada interna (Pd) es el índice correcto para deflactar el balance externo en la estimación del Ingreso Interno Real (IIR) y de la ganancia en los Términos de Intercambio (TDI).

De acuerdo a estos análisis, la ganancia en los Términos de Intercambio tiene la forma siguiente:

4.4. Opción 4 (Reinsdorf) T4

Reinsdorf propone recurrir a índices Fisher10 de precios y de volúmenes para el cálculo del Ingreso Interno Real (IIR) y del PIB real. Utilizar índices Fisher ofrece varias ventajas. Es el único índice superlativo11 que siempre estará situado entre los límites inferior y superior presentados por los índices Laspeyres y Paasche. Además, el producto de un índice de precios Fisher por un índice de volumen Fisher es igual al valor nominal de la variable en cuestión.

Después de un largo análisis, Reinsdorf concluye que el cociente entre el IIR y el PIB real es igual a la relación entre el índice de precios del PIB de tipo Törnqvist (PT), y el índice de precios de la demanda agregada interna Pd (índice Paasche).

5. Resultados

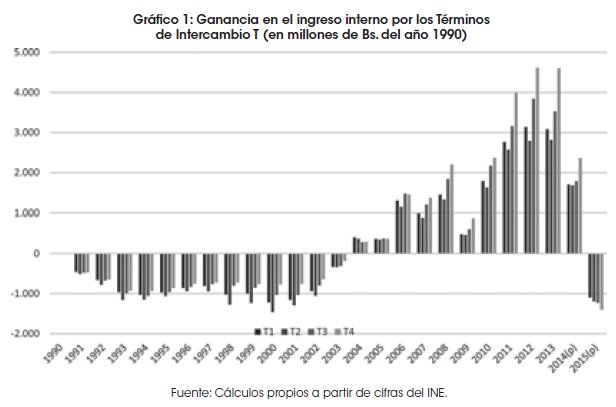

Se calculó la ganancia en el ingreso nacional de Bolivia por la modificación en los Términos de intercambio (T) para las cuatro opciones analizadas (T1, T2, T3 y T4), durante elperiodo 1990-2015. Las cifras obtenidas, aunque difieren entre sí, muestran una fuerte coincidencia en la ganancia T, cualquiera sea el método de cálculo, como se puede apreciar en el Gráfico 1.

Considerando la similitud de los resultados obtenidos en las cuatro opciones de cálculo de T, y la validez de los argumentos que sostienen a dichas opciones, para evitar una elección que pueda parecer sesgada, se ha decidido utilizar el promedio aritmético de cifras obtenidas para el cálculo de la ganancia en el ingreso nacional por los TDI (T) para cada año. Vale recordar que se trata de ganancias respecto al año base de 1990, año en el cual la variable T tiene por tanto un valor de cero.

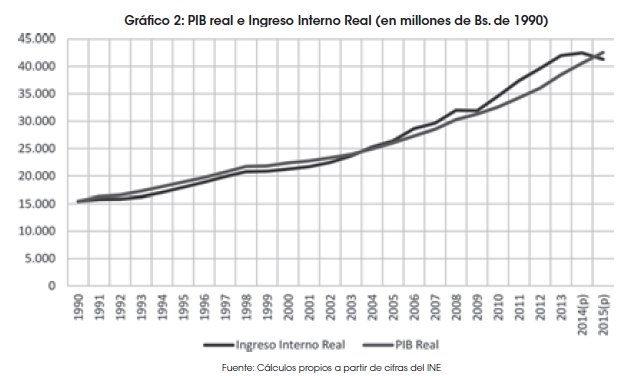

El Gráfico 2 presenta la evolución del PIB real y del Ingreso Interno Real desde el año base de 1990 hasta 2015. La brecha ente ambas funciones es la ganancia en el Ingreso Interno Real por los Términos de Intercambio, es decir, la variable T.

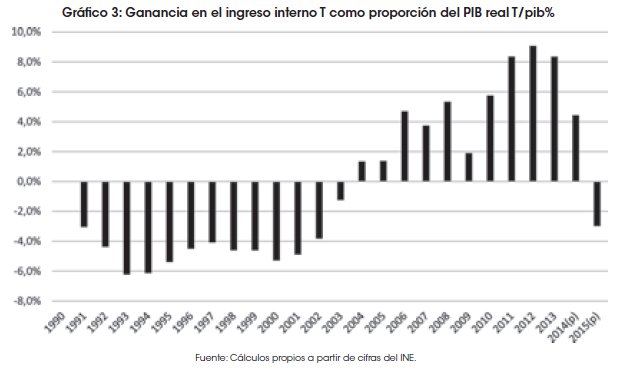

Para ilustrar mejor el valor de la variable T, y su impacto en el Ingreso Interno Real, se la presenta como porcentaje del PIB real en el Gráfico 3.

Se observa en los Gráficos 2 y 3 que los Términos de intercambio afectaron negativamente al ingreso interno desde 1991 hasta el año 2003. En cambio, del 2004 hasta el 2014 aportaron positivamente. En ambos períodos, la ganancia en el ingreso interno fue cuantiosa con relación al PIB real. Esto confirma el criterio de que utilizar las cifras del PIB real como indicador de cambios en el bienestar económico de la nación es totalmente inadecuado y puede conducir a serios errores en el análisis de las variables macroeconómicas.

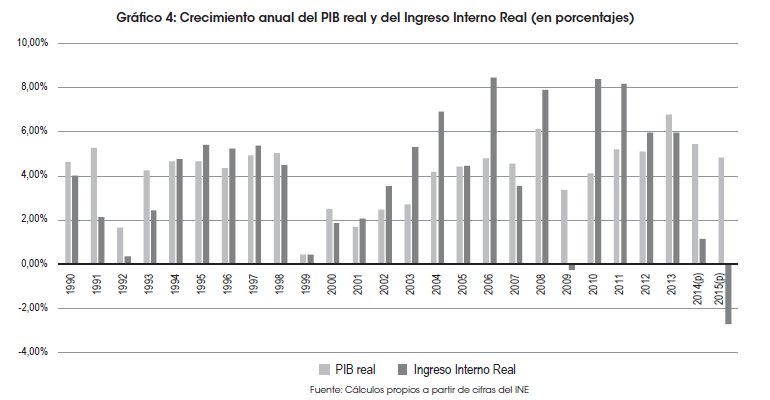

El Gráfico 4 es posiblemente el más ilustrativo para percibir las diferencias entre el PIB real y el Ingreso Interno Real. Este Gráfico presenta las tasas anuales de crecimiento (o de contracción) de ambas variables para el período 1990 a 2015.

]]>

6. Impacto del IIR sobre el pib

Es obvia la influencia del PIB real (pib) sobre el Ingreso Interno Real (IIR). Después de todo, el IIR es nada más que la suma del pib más la ganancia por los Términos de intercambio (T). Menos evidente, pero igualmente efectivo, es el impacto del Ingreso Interno Real sobre el PIB real.

Cualquier modificación en el IIR repercute directamente en los ingresos del sector público y en los ingresos familiares de la población. En el sector público, varían, por una parte, los ingresos del Gobierno central y de los gobiernos locales, y por otra parte, los ingresos de las empresas estatales. Al aumentar los ingresos del sector público, se expanden sus gastos, los cuales se traducen en ingresos adicionales para las familias. El Gobierno central puede utilizar parte de su excedente para acumular Reservas Internacionales (RI), a tiempo que esteriliza total o parcialmente el cambio en las RI mediante operaciones de mercado abierto, para evitar se incremente la oferta monetaria. Dichas operaciones básicamente permiten al Gobierno captar recursos de los ingresos familiares de la población para financiar la acumulación de RI.

De esta forma, toda modificación en el IIR ejerce un impacto directo sobre los componentes de demanda agregada del PIB, es decir, sobre el consumo (C), la inversión (I), y el gasto corriente del sector público (G). Sin embargo, existe además un efecto de retroalimentación, conocido como el multiplicador keynesiano, por el cual todo cambio autónomo en un componente de la demanda agregada resultará (ceterisparibus) en un cambio mayor (multiplicado) del PIB y por tanto del propio IIR.

La ganancia en el IIR por mejoras en los Términos de intercambio, es decir, la variable T, constituye de lejos la mayor fuente de cambios exógenos en el IIR para la economía boliviana. En consecuencia, las variaciones en los Términos de intercambio han sido el principal determinante en el crecimiento del PIB real en la economía boliviana en el período observado (1990-2015).

7. Ciclos económicos

]]> La economía boliviana ha atravesado varios ciclos desde el año base de 1990, marcados por la evolución de la ganancia por los Términos de intercambio T.En una primera etapa, de 1990 a 1993, esta ganancia fue cada vez más negativa (ver Gráfico 3). Por este motivo, se observa en el Gráfico 4 que la expansión del PIB real no vino acompañada de una mejora correspondiente en el Ingreso Interno Real.

En una segunda etapa, de 1994 a 1998, la ganancia por los términos de intercambio continuó presentando valores negativos, pero se mantuvo constante. Por tanto, el crecimiento del PIB real y del Ingreso Interno Real fue muy similar, y se situó por encima del 4% anual. Fue un período de relativa estabilidad para la economía boliviana.

De 1999 a 2001 sobreviene la crisis del milenio. Son años de estancamiento para la economía boliviana. Tanto el PIB real como el Ingreso Interno Real muestran escasos aumentos. La ganancia por los Términos de intercambio continúa manteniéndose constante, y no juega un papel en favor o en contra de esta crisis.

A partir de 2002, y hasta 2013 (excepto el año 2009), la ganancia por los Términos de intercambio T experimentó una sostenida expansión, acelerando el crecimiento del PIB real mediante fuertes incrementos en la demanda agregada. De esta manera, la evolución favorable en el sector externo impulsó el crecimiento del PIB real, hasta exceder a un 6% anual en 201312. Durante estos años, el incremento anual del Ingreso Interno Real fue muy superior al del PIB real, y se situó en torno al 8% anual en cuatro ocasiones. No hay duda que esta etapa se la puede calificar como de bonanza económica. Es importante notar que de tomarse el año 2000 como año base, en lugar de 1990, la ganancia en los Términos de intercambio comenzaría el año 2001, y la bonanza experimentada durante el período 2001-2014 se vería mucho más acentuada.

Por último, a partir de 2014 el crecimiento del Ingreso Interno Real se desaceleró rápidamente, y se torna negativo en 2015, a pesar de que el incremento anual del PIB real continuó presentando cifras positivas por encima del 4%. La bonanza económica ha terminado y la economía boliviana enfrenta una seria crisis desde 2014.

8. Conclusiones

La principal conclusión de este análisis es que las cifras del PIB real son inadecuadas para apreciar cambios en el ingreso real, y por ende en el bienestar de la población en Bolivia. Durante el período de 2002 a 2013 el Ingreso Interno Real aumentó mucho más que el PIB real. Es decir, la bonanza fue mucho mayor a lo mostrado por las cifras del PIB real. En cambio, para 2015, aunque el PIB real todavía muestra un importante crecimiento (el cual las autoridades consideran justifica el pago de un bono extra13), las cifras del IIR señalan una clara caída en el bienestar económico de la nación.

La pretendida innovadora política económica de acelerar el crecimiento del PIB real mediante una expansión en el consumo nacional es un mito. La expansión de la demanda agregada nacional en el período 2001-2013 fue impulsada principalmente por el comportamiento favorable de los Términos de intercambio. Gracias a las significativas mejoras en los TDI, los ingresos públicos se multiplicaron, lo cual permitió a las autoridades incrementar los gastos e inversiones públicos (aunque en forma no siempre eficiente). Por su parte, los exportadores privados disfrutaron de los altos precios externos. Como resultado de este proceso, los incrementos en la demanda agregada impulsaron el crecimiento del PIB real durante el período 2001-2013.

]]> En la medida en que los Términos de intercambio se modifican principalmente por cambios en los precios de las exportaciones, las ganancias o pérdidas correspondientes afectan en forma desigual a los actores de la economía boliviana. Los grupos más impactados en primera instancia son aquellos ligados a los sectores exportadores. Esos grupos son, en orden de importancia entre los exportadores de bienes14: el Gobierno general (44%), la minería privada, incluyendo cooperativistas (27%), los productores de exportaciones no tradicionales (17%) y los exportadores de derivados de la coca (12%).A medida que se difunden los efectos multiplicadores de las ganancias o pérdidas de los TDI sobre la economía, toda la población es afectada en mayor o menor medida.Es altamente riesgosa la obstinación de las autoridades nacionales en pretender que para Bolivia continúa el período de bonanza económica. Esta actitud de negación se explica por la fijación de los políticos en sus metas electorales y de popularidad, a costa de ignorar los ciclos económicos. Es urgente iniciar una política económica coherente para enfrentar la crisis antes de que esta se agudice y obligue a tomar medidas de emergencia con un inaceptable costo social. La caída de US$ 3,900 millones en las Reservas Internacionales Netas (RIN) de noviembre de 2015 a junio de 201615 es una clara advertencia de los importantes desequilibrios presentes en la economía boliviana. De seguir ese ritmo de drenaje en las RIN, hacia finales de 2017 el Banco Central habrá agotado totalmente su inventario de reservas internacionales. El plazo de agotamiento de las RIN puede ser mucho más breve si se difunde entre los agentes económicos la expectativa de que el tipo de cambio vigente no será sostenible en el mediano plazo.

Notas

• Profesor de la Universidad La Salle, La Paz, Bolivia. Contacto: walterg646@mail.com

1 "The differences between movements in GDP in volume terms and real GDI are not always small...When the exports of a country consist mainly of a small number of primary products, while its imports consist mainly of manufactured products, ...trading gains and losses may be large” (United Nations, 2008: párr, 15.188).

2 Se define a los Términos de intercambio como el cociente entre los índices de precios de las exportaciones y de las importaciones.

3 En los EEUU se usa con mayor frecuencia el concepto de Producto Nacional Bruto, el cual incluye servicios financieros y transferencias unilaterales en sus cifras de comercio exterior (X e M).

4 La única excepción es Morales et al. (2014) donde se hace referencia a este problema (12-13).

5 La disminución del PIB real provocada por una mejora en los Términos de intercambio puede ser analizada mediante instrumentos gráficos (Kohli, 2004:85-91)

]]> 6 "There is a large but inconclusive literature on this topic ...the choice of P can sometimes make a substantial difference in the results". (United Nations, 2008: párr, 15.189).7 NNUU. SNA 2008. Párrafo 15.190

8 Propuesta inicialmente por Courbis (1969), divulgada por Kurabayashi (1971) y elogiada por Gutmann (1981).

9 Esta opción es apoyada por diversos autores. Uno de los más recientes, y quizás el más articulado, es Kohli (2004).

10 Un índice Fisher es simplemente el promedio geométrico de los índices Laspeyres y Paasche, es decir:

11 Los índices superlativos ofrecen estimaciones más precisas. Técnicamente, "índices que son exactos para una forma funcional flexible, y pueden proporcionar una aproximación de segundo orden a otras funciones de doble diferencial alrededor del mismo punto"

12 Ver Morales (2014), posiblemente el análisis más completo de la evolución de la economía boliviana en el período 2006-2013.

13 Sueldo 14.

14 Cálculos del autor, a partir de cifras oficiales del periodo 2006-2011 (Gómez, 2013).

15 Periódico "Los Tiempos”, Actualidad Económica, Cochabamba, Bolivia. 20 de julio de 2016.

]]> 16 Esto se manifiesta en la identidad:![]()

donde P mt es el valor unitario de las importaciones del ano "t",(índice Paasche), y Vmt es el índice de volumen de las importaciones del año "t" (índice Laspeyrees). Mt es el valor corriente de las importaciones del año "t", y M0 el valor de las importaciones del año base.

Como a su vez:

![]()

donde mt es el valor real de las importaciones del año "t", es decir, las importaciones del ano "t"., valoradas a precios del año base. Se tiene entonces que

![]()

Como Mt es un valor dado, cualquier incremento en Pm redundará necesariamente en una disminución de mt y viceversa.

Fecha de recepción: 31 de agosto de 2016.

]]> Fecha de aceptación: 23 de septiembre de 2016.Manejado por la A.B.C.E.

Referencias

1. Banco Mundial. Banco de datos. http://databank.worldbank.org/data/ [ Links ]

2. Blades, Derek. 1989. “Revision of the System of National Accounts: A note onObjectives and Key Issues”. OECD Journal of Economic Studies,12, 205-219.

3. Blanchard, Oliver J. y Stanley Fischer. 1989. Lectures on Macroeconomics. Cambridge,MA. MIT Press.

4. Blanchard, Oliver. 2009. Macroeconomics, Fifth Edition. New Jersey. Prentice Hall

5. Clement, M.O., Richard I. Pfister y Kenneth J. Rothwell. 1967. Theoretical Issues in International Economics, Markham, Jesse W. Editor. Bon.

6. Dornbusch, Rudiger, Stanley Fischer y Richard Startz. 2008. Macroeconomía, décimaedición, New York: McGraw Hill.

]]> 7. Courbis, R.W. 1969. “Comptabilité nationale à prix constants et à productivité constante”. The Review of Income and Wealth, 15(1), 33-76.8. Gómez D’ Angelo, Walter. 2013. “¿A quién beneficia la acumulación de reservas internacionales en Bolivia?”, Perspectivas, 16(31), 157-173, Universidad Católica, Cochabamba, Bolivia.

9. Gutmann, Pierre. 1981. “The Measurement of Terms of Trade Effects, OECD”. The Review of Income and Wealth, 27(4), 433-453.

10. INE. Bolivia. Base de datos. http://www.ine.gob.bo/ [ Links ]

11. Kohli, Ulrich. 2004. “Real GDP. Real domestic income, and terms-of-trade changes”.Journal of International Economics, 62, 83-106.

12. Krugman, Paul y Robin Wells. 2006. Macroeconomics, New York: Worth Publishers.

13. Kurabayashi, Y. 1971. “The impact of change in the terms of trade on a system of national accounts”. The Review of Income and Wealth, 17(3), 285-297.

14. Mankiw, N. Gregory. 2006. Macroeconomía, sexta edición. España.

15. Morales, J.A. (ed.), E. Aranibar, J.C. Jemio, M. Medinaceli, G. Molina, M. Ríos-Garcíay C. Schlink. 2014. ¿Dónde está la plata? Los ingresos extraordinarios de la bonanza 2006-2013. Fundación Konrad Adenauer, La Paz.

]]>

16. Nicholson, J. L. 1960. "The effects of international trade on the measurement of real national income". The Economic Journal, 70 (279), 608-612. [ Links ]

17. Sachs, Jeffrey D. y Felipe B. Larraín. 1992. Macroeconomics in the Global Economy. Prentice Hall.

18. Reinsdorf, Marshall B. 2009. Terms of Trade Effects: Theory and Measurement. Bureau of Economic Analysis, EEUU. [ Links ]

19. ---------- Measuring the Effects of Terms of Trade in National Accounts. Workshop presentation at the University of Pennsylvania, May 11, 2008.

20. United Nations. System of National Accounts. 2008. http://unstats.un.org/unsd/nationalaccount/docs/SNA2008.pdf

Valor unitario de las importaciones

En el curso de esta investigación fue imposible ignorar una aparente anomalía en las estadísticas nacionales que merecería una explicación por parte de quienes elaboran las cuentas nacionales. El Índice de precios de las importaciones bolivianas (llamado también Valor unitario de las importaciones) muestra un inusitado crecimiento en el período 1990-2015, y particularmente a partir de 2005. Es así que durante la última década, desde 2005 hasta 2015, este índice subió en un 97% (Cuadro 1).

]]>

Durante la misma década, el Índice de precios del productor (Producer Price, antes llamado Wholesale Price) de los EEUU, que es considerado uno de los mejores indicadores de precios del comercio internacional excluyendo materias primas, aumentó en apenas 21 %. En ese período, el Índice de precios de las importaciones aumentó en 25% en el Perú, 32% en Ecuador, y 47% en Paraguay (con una importante importación de carburantes). La sustancial diferencia en la evolución del Índice de precios de las importaciones de Bolivia, respecto al índice en Perú, Ecuador y Paraguay, y al PPI de los EEUU, sugiere la necesidad de revisar la canasta de bienes importados por Bolivia, y mejorar los procedimientos de cálculo de sus índices de volumen y de precios.

Es muy posible que en el largo plazo se esté subestimando el volumen de las importaciones, a tiempo que se sobreestima su Índice de precios. Como el Índice de volumen de importaciones es un índice Laspeyres, su complemento, es decir, el Índice de precios, es un Índice Paasche. El producto de ambos índices presenta el cambio en el valor nominal de las importaciones con relación al año base16. Por tanto, el Índice de precios de las importaciones multiplicado por el valor real de las importaciones es igual al valor corriente de las importaciones (todo ello en moneda nacional). De esta manera, si el Índice de precios de las importaciones se incrementa, el valor real de las importaciones disminuye. Por su parte, si baja el valor real de las importaciones, el valor del PIB real aumenta de acuerdo a la identidad de las cuentas nacionales (fórmula 3):

![]()

De esta forma, todo incremento en el valor unitario de las importaciones resulta necesariamente en un menor volumen de importaciones (valoradas a precios constantes del año base), y por tanto en un mayor valor del PIB real.

Afortunadamente, la posible sobreestimación del Índice de precios de las importaciones bolivianas no disminuye la ganancia en el ingreso nacional de Bolivia por la modificación en los Términos de intercambio (T). Al contrario, de reducirse los valores del Índice de precios de las importaciones, el indicador "T" presentaría cifras aun mayores a las calculadas en este estudio. Desafortunadamente, como ya se ha mencionado, las cifras de importaciones reales, las cuales reflejan el volumen de las importaciones, aumentarían, y esto sí rebajaría las cifras del PIB real y de su crecimiento anual.

Índices Laspeyres y Paasche

]]> Los números índices sirven para evaluar cambios en precios o en volúmenes de una canasta de bienes y servicios a través del tiempo, es decir, entre el período base (0) y el período (t). Los índices más utilizados e intuitivos son Laspeyres y Paasche.Es más didáctico presentar los números índices para canastas de dos bienes o servicios. La generalización a un número grande de bienes y servicios es trivial.

Índices Laspeyres

El índice Laspeyres de volumen del año t utiliza los precios del año base para comparar el valor de la canasta del año "t, calculado a precios "constantes" del año base, con el valor corriente de la canasta en el año base. Se trata entonces de identificar el cambio en volúmenes, mientras se mantienen los mismos precios en ambos períodos. Es el más utilizado en cuentas nacionales

donde las x son volúmenes de bienes o servicios, y las P son precios.

El índice Laspeyres de precios del año t utiliza los volúmenes del año base para calcular el valor de la canasta del año "t", y lo compara con el valor corriente de la canasta en el año base. Se trata entonces de identificar el cambio en precios, mientras se eliminan los cambios en volúmenes entre ambos períodos.

donde las x son volúmenes de bienes o servicios, y las P son precios.

Índices Paasche

]]> El índice Paasche de volumen utiliza los precios del año "t para calcular el valor de la canasta del año base, y lo compara con el valor corriente de la canasta en el año "t. Se trata entonces otra vez de identificar el cambio en volúmenes, mientras se mantienen los mismos precios en ambos períodos.

donde las x son volúmenes de bienes o servicios, y las P son precios.

El índice Paasche de precios del año t utiliza los volúmenes del año "t para calcular el valor de la canasta del año base, y lo compara con el valor corriente de la canasta en el año "t. Se trata entonces de identificar el cambio en precios, mientras se mantienen los mismos volúmenes en ambos períodos.

donde las x son volúmenes de bienes o servicios, y las P son precios.

Una de las propiedades más útiles de estos índices es que el producto de un índice de precios Laspeyres por el correspondiente índice de volúmenes Paasche es igual al cociente entre el valor corriente de la canasta del año "t y el valor corriente de la canasta del año base:

Es decir, como se dispone de los valores corrientes para el año base y para el año "t, si se calcula uno de los índices, el otro será simplemente su complemento para obtener el cociente entre los valores corrientes de ambos períodos. Lo mismo sucede con el producto de un índice de volúmenes Laspeyres y el correspondiente índice de precios Paasche.

Por este motivo, cualquier deficiencia que introduzca un sesgo en el cálculo de uno de estos índices provocará automáticamente un sesgo inversamente proporcional en su índice complementario. Por ejemplo, si el índice de volumen de las importaciones es disminuido por alguna deficiencia en su cálculo, el índice de precios de esas importaciones (llamado eufemísticamente valor unitario de las importaciones) aumentará inevitablemente en la misma proporción.

]]> ]]>