El modelo de Goodwin. Ciclos económicos e inversión en Bolivia

The Goodwin’s model. Economic Cycles and Investment in Bolivia

Javier Aliaga Lordemann *; Raúl Rubín de Celis ** ; Horacio Villegas Quino ***

*Director del Instituto de Investigaciones Socio Económicas (IISEC-UCB). La Paz – Bolivia. jaliaga@ucb.edu.bo

**Investigador Asociado del Instituto de Investigaciones Socio Económicas (IISEC-UCB). La Paz – Bolivia. celis@ucb.edu.bo

]]> ***Investigador del Instituto de Investigaciones Socio Económicas (IISEC-UCB). La Paz – Bolivia. hvillegas@ucb.edu.bo

Resumen

Los ciclos económicos en Bolivia son estables en el largo plazo, pero no en el corto plazo; aun así, los ciclos-límite muestran que existe equilibrio. Tanto el acelerador como el tiempo de fabricación de nuevos bienes de capital dependen de las percepciones de las políticas del Gobierno. Si estas políticas permitieran que el tiempo de fabricación de nuevos bienes de capital se redujera o el impacto del acelerador fuera mayor, mejoraría el impacto de la inversión sobre el producto, teniendo como resultado ciclos estables tanto en el corto como en el largo plazo.

Palabras clave: Ciclos económicos, inversión, equilibrio, estabilidad, corto plazo, largo plazo, acelerador, producto, no linealidad, economía dinámica, inestabilidad.

Abstract

The economic cycles in Bolivia are stable in the long term but not in the short term. Eventho the cycles-limit show that balance exists. The accelerator as the time of manufacture of new capital assets clearly depends on the perceptions of the policies of the government. If these policies allow that the time of manufacture of new capital assets is reduced or the impact of the accelerator was greater, would improve the impact of the investment on the product, having had as result stable cycles in the short term and length term.

Keywords: Economic cycles, Investment, Balance, Stability, Short Term, Long Term, Accelerator, Product, non - linearity, Dinamic economy, Instability.

Clasificación / Classification JEL: C62, E22, E32

1. Introducción

El producto de una economía está determinado por diversos factores. Establecer cuáles son estos factores y su importancia relativa, ciertamente no es una tarea sencilla. El producto se mueve en ciclos, pero las causas, regularidad y magnitud pueden diferir mucho entre economías. Por ejemplo, los países fuertemente expuestos al comercio internacional muestran características muy distintas en las fluctuaciones del PIB, con respecto a los países menos dependientes del intercambio. En conclusión, se podría decir que no existe una explicación única de las fluctuaciones económicas.

Ackley (1970) menciona que en casi todas las teorías macroeconómicas se ha asignado una posición de crucial importancia a la inversión, y entre ellas figura la teoría de los ciclos económicos. El papel primordial que tiene la inversión probablemente refleja la gran inestabilidad de ésta.

La inversión en Bolivia en 1982 fue del 10 por ciento del PIB, mientras que el 2009 alcanzó el 17 por ciento del PIB. La inversión ha aumentado con creces desde que Evo Morales asumió el poder.

¿Cuál es la importancia de la inversión sobre el ciclo? Este documento examinará la causalidad de la inversión en los ciclos económicos. Se debe resaltar que la inversión es el componente más difícil de aproximar, dificultando su análisis. En consecuencia, el empleo de un modelo no lineal es mucho más beneficioso, permitiendo estudiar los ciclos en el corto y largo plazo.

La segunda parte explica los fundamentos del modelo de Goodwin y la tercera, el modelo forzado de Van der Pol. La cuarta sección presenta el modelo econométrico, la quinta los resultados y la sexta concluye el documento.

2. Modelo de ciclos económicos de Goodwin

]]> El modelo de Goodwin no predice los ciclos económicos, muestra cómo los ciclos económicos futuros tienden a ajustarse o aproximarse a los ciclos que muestra el modelo; por lo tanto, refleja el equilibrio o desequilibrio de los ciclos económicos en el tiempo. Así como los modelos de crecimiento de Solow, Ramsey y otros muestran cómo sería el nivel de producto per cápita en el tiempo, no el producto per cápita para cada periodo; el modelo de Goodwin opera respecto de los ciclos económicos.De acuerdo a Matsumoto (2007) existen varias aproximaciones al modelo de ciclos económicos, desde un modelo básico lineal hasta el modelo no lineal. Goodwin (1951) muestra una aproximación de los ciclos económicos a una forma no lineal.

De acuerdo a Matsumoto (2007), existen varias aproximaciones al modelo de los ciclos económicos, desde un modelo básico lineal hasta el modelo no lineal. Goodwin (1951) muestra una aproximación de los ciclos económicos a una forma no lineal.

Strotz, Mcanulty y Naines (1953) muestran que el modelo de Goodwin parte de los siguientes supuestos:

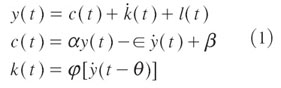

Donde y(t) es el ingreso, c(t) es el consumo, α es la propensión marginal a consumir, β es el consumo autónomo, k(t) es la inversión inducida, l(t) es la inversión autónoma, ![]() refleja las decisiones de inversión, ∈ es el tiempo que se tarda en producir nuevos bienes de consumo y θ es el tiempo que se tarda en la fabricación de bienes de capital. Los valores de ∈ y θ son expresados en años.

refleja las decisiones de inversión, ∈ es el tiempo que se tarda en producir nuevos bienes de consumo y θ es el tiempo que se tarda en la fabricación de bienes de capital. Los valores de ∈ y θ son expresados en años.

Goodwin reduce (1) a una ecuación oscilatoria:

![]()

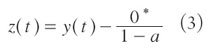

La ecuación (2) no muestra aún una relación con los ciclos económicos. Goodwin supone que 0*(t) no depende del tiempo y que puede aproximarse a una constante. A partir de ello, estudia las desviaciones de equilibrio del ingreso: 0*(t)/(1-a). Luego, los ciclos económicos pueden aproximarse como:

![]()

La expresión (4) es una ecuación oscilatoria en función de los ciclos económicos.

3. Modelo forzado de Van der Pol

Chian (2007) muestra cómo se puede aproximar la ecuación (2). Luego, la ecuación (4) quedaría como:

![]()

La ecuación (5) es conocida como la ecuación de Van der Pol. Determinar cómo estará compuesto μ es decisivo para el análisis del modelo de Goodwin.

En la ecuación oscilatoria de Goodwin expresada en la ecuación (4), Matsumoto y Suzuki (2006) demuestran la coexistencia de múltiples ciclos económicos a través de la bifurcación de Hopf.

En el caso de la ecuación de Van der Pol expresada en (5), la bifurcación de Hopf está determinada por el parámetro μ. Matsumoto y Suzuki (2006) muestran que la expresión v - [∈ + (1-a)θ] determina la estabilidad del modelo (el equivalente a μ).

]]> Reemplazando esta expresión en (5) se tiene:![]()

Donde ![]() mide los cambios de las decisiones de inversión frente a variaciones en los ciclos económicos. También se lo interpreta como el acelerador no lineal.

mide los cambios de las decisiones de inversión frente a variaciones en los ciclos económicos. También se lo interpreta como el acelerador no lineal.

4. Modelo econométrico

La dificultad de estimar el modelo de Goodwin la constituyen los parámetros α,β,∈ y θ. Goodwin no cuantificó estos parámetros, sino simplemente se basó en estudios previos sobre sus valores.

Una aproximación econométrica de los parámetros α,β,∈ y θ se puede obtener a partir de la ecuación (2). Considerando un modelo de economía abierta y expresando la ecuación en términos discretos se tendría:

Donde ![]() es el gasto del Gobierno, x(t) son la exportaciones y m(t) son las importaciones. Esta ecuación muestra un modelo dinámico con rezagos distribuidos. Reexpresando (7) se tiene:

es el gasto del Gobierno, x(t) son la exportaciones y m(t) son las importaciones. Esta ecuación muestra un modelo dinámico con rezagos distribuidos. Reexpresando (7) se tiene:

![]()

![]()

Sin embargo, no es correcto estimar como constante a β0, luego:

![]()

Es necesario resaltar que se está buscando una relación de largo plazo, por lo que se tiene ![]() es la formación bruta de capital fijo.

es la formación bruta de capital fijo.

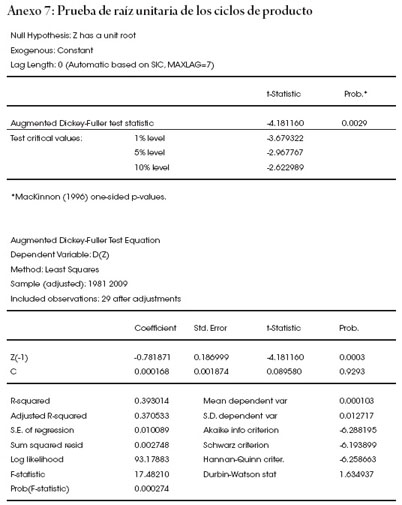

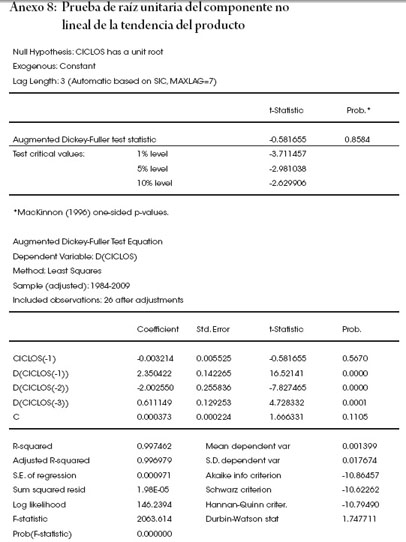

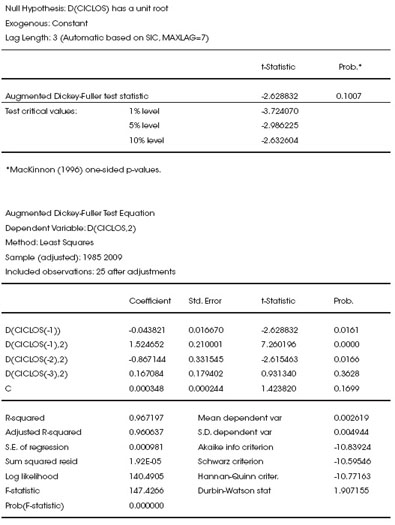

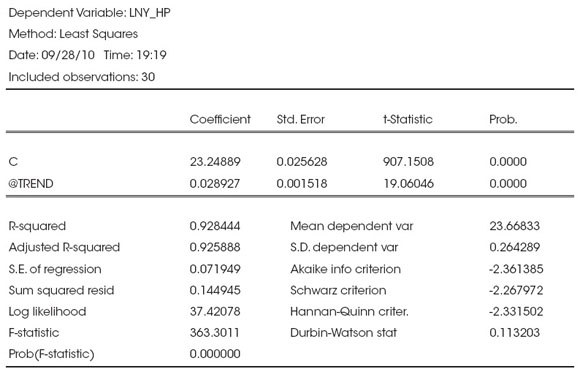

Si bien Goodwin define los ciclos económicos a través de la expresión (3), existen metodologías alternativas; por ejemplo el filtro Hodrick–Prescott. Costain (2005) muestra cómo se calcula el componente cíclico del producto. Para ello transforma la serie del producto en logaritmos:

![]()

El producto está compuesto por su tendencia y su desviación:

![]()

donde ζ(t) es la tendencia obtenida a través del filtro Hodrick–Prescott y δ(t) son los ciclos económicos.

]]> La expresión (12) es análoga a la expresión (3) del modelo de ciclos económicos de Goodwin.Donde:

![]()

5. Resultados

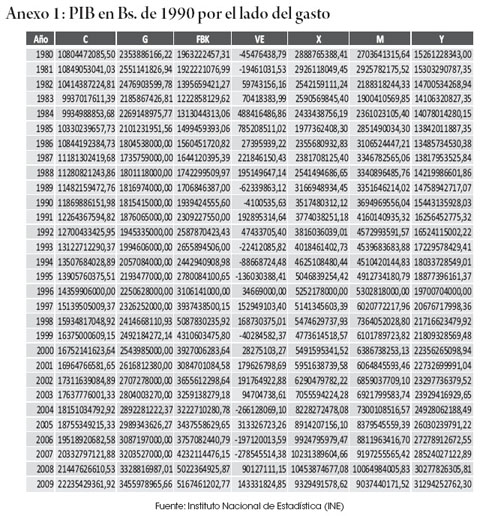

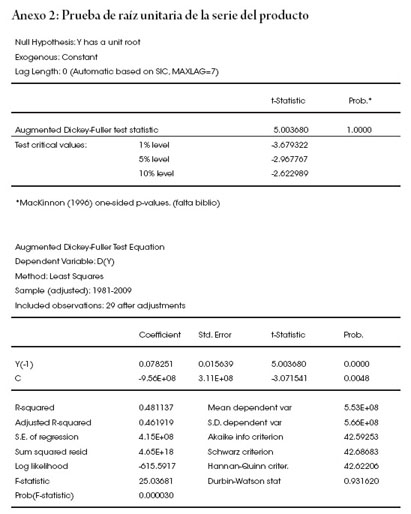

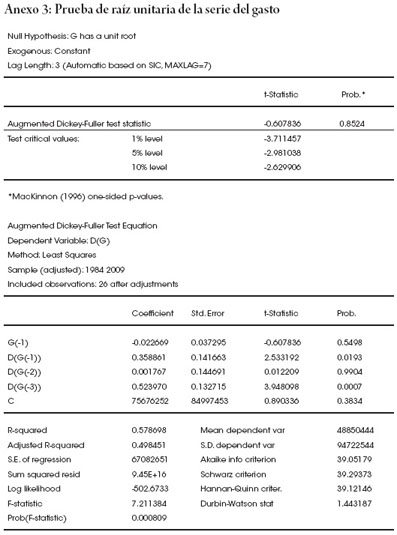

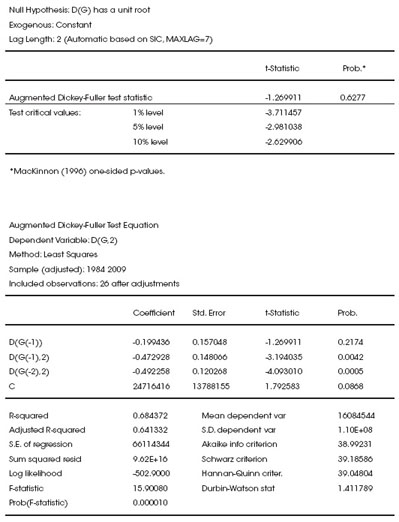

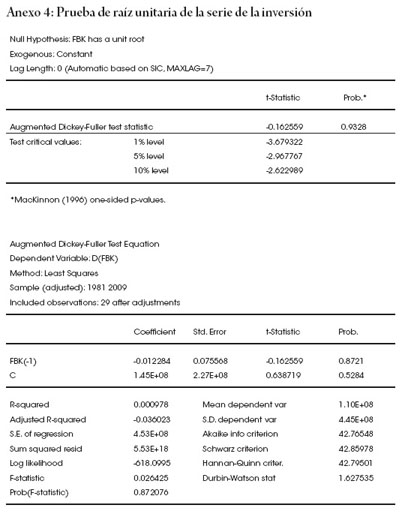

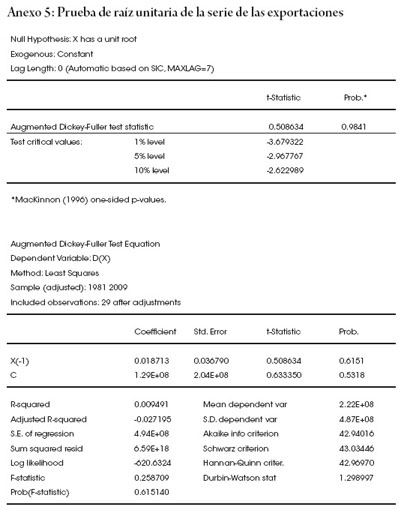

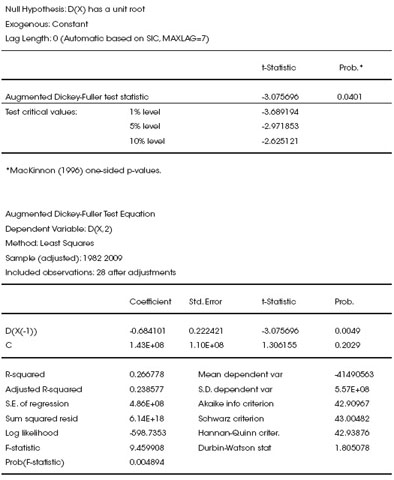

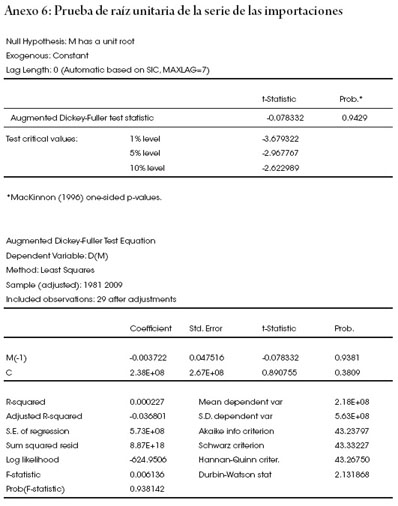

El estudio abarca el periodo comprendido entre 1980 y 2009. Se emplearon mínimos cuadrados no lineales en la estimación de todos los parámetros, con el fin de estimar un modelo de corrección de errores y poder restringir los parámetros de acuerdo a la teoría económica, sin la necesidad de usar un test de Wald para cada coeficiente.

5.1. Parámetros α,β,∈ y θ

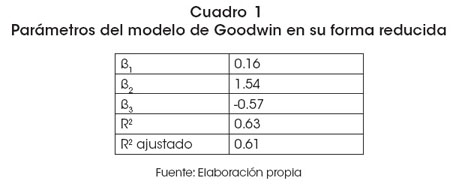

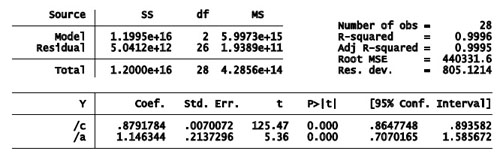

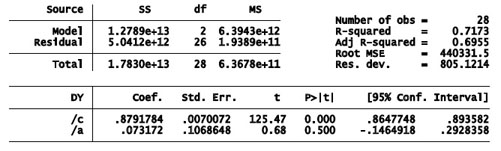

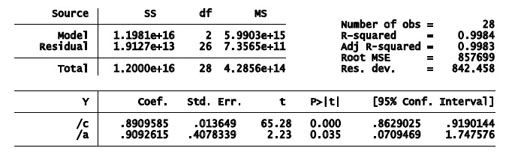

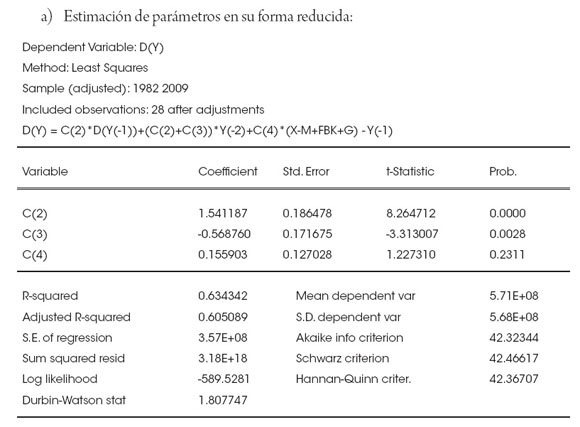

La expresión (10) nos permite aproximar algunos de los parámetros necesarios para estudiar el Modelo de Goodwin. El Cuadro 1 muestra los resultados de la estimación.

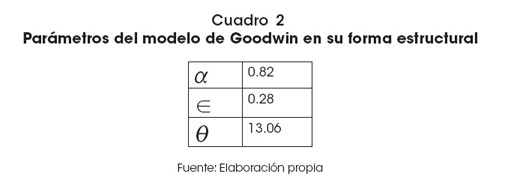

Los parámetros β1,β2, β3 no permiten una interpretación directa, por lo que se hace necesario obtener los parámetros estructurales a partir de las expresiones (7) y (10), tal como se obserba en el Cuadro 2.

]]>

Los resultados indican que en Bolivia la propensión marginal a consumir es 0.82. A su vez, el tiempo que se tarda en producir nuevos bienes de consumo en la economía es menor a uno, cercano a 0.25, lo que significa que se tarda aproximadamente un trimestre en producirlos. Por otro lado, el tiempo que se destina a la fabricación de nuevos bienes de capital es muy alto, más de 13 años.

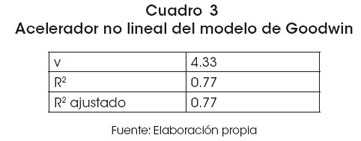

5.2. Acelerador no lineal

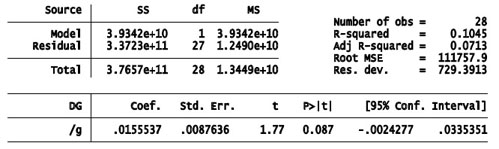

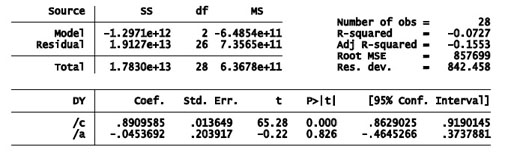

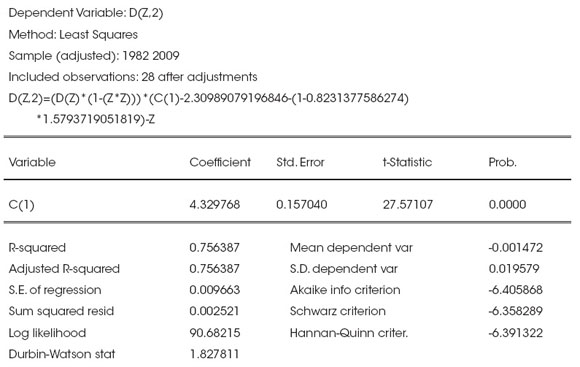

Los ciclos se obtuvieron a través del filtro Hodrick–Prescott, para lo cual se seleccionó el parámetro lambda, igual a 6.65. Según Maravall y del Río (2001), se debe usar un lambda entre 6 y 14 para datos anualizados. (ver Cuadro 3).

El acelerador no lineal podría ser interpretado como una variación en años de las decisiones de inversión frente a una variación en el cambio en los ciclos del producto. El valor del acelerador es de 4 años y un trimestre, aproximadamente.

Poder saber la incidencia del acelerador no solo depende de su valor característico, sino de su interacción con a, ! y i. De acuerdo a los criterios que se señalaron sobre la coexistencia de múltiples ciclos económicos, se puede determinar que la incidencia del acelerador es mayor que la producción de nuevos bienes de consumo y capital; dando como consecuencia la presencia de ciclos económicos.

5.3. Ciclos-límite y ciclos económicos

Una manera de observar la estabilidad de los ciclos económicos es a través del ciclo-límite. Un ciclo-límite es un diagrama en dos dimensiones que muestra trayectorias; si la trayectoria es cerrada sin desviaciones, los ciclos económicos son estables; si presenta desviaciones con respecto a su trayectoria cerrada, los ciclos económicos son inestables; si presenta múltiples trayectorias y desviaciones, los ciclos económicos son caóticos.

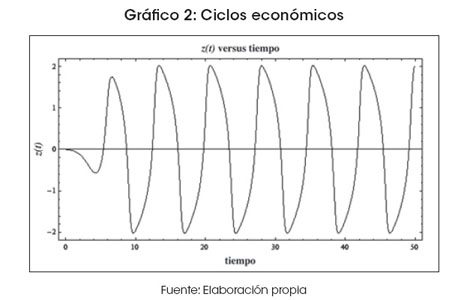

Se graficó el ciclo-límite para Bolivia a partir de la ecuación (6). Las condiciones iniciales que se establecieron se tomaron a partir los ciclos obtenidos por el filtro Hodrick–Prescott. Los valores de z(0) corresponden al año 2009 y z’(0) es la diferencia entre los años 2009 y 2008 (ver Gráfico 1).

]]>

También se procedió a graficar los ciclos económicos, bajo las condiciones iníciales anteriormente descritas (ver Gráfico 2)

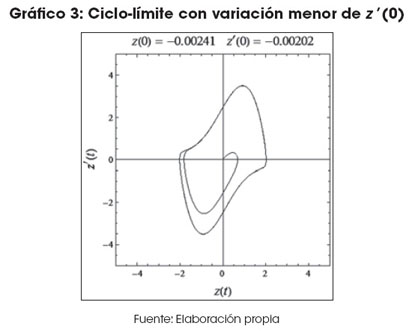

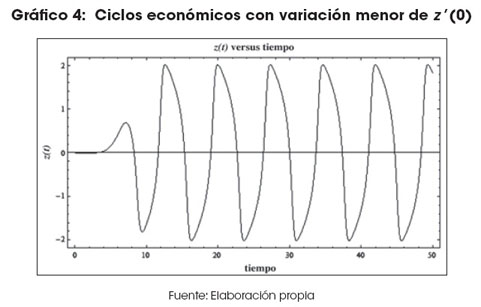

La expresión (6) es una ecuación no lineal, por tanto las condiciones iniciales de z’(0) podrían estar sobredimensionas. En otras palabras, se trata de un modelo continuo, y una diferencia entre años es demasiado amplia; entonces es necesario volver a ilustrar el ciclo límite y los ciclos económicos, ahora reduciendo el valor de z’(0) (ver Gráficos 3 y 4)

Las dos situaciones ilustradas anteriormente muestran ciclos-límite estables. Inicialmente, ambos casos presentan ligeras desviaciones que posteriormente desaparecen. Se puede observar esto claramente en los ciclos económicos, especialmente en los ciclos iniciales, que no se comportan de la misma forma que los ciclos posteriores.

6. Conclusiones

Las implicaciones del modelo de Goodwin forzado a una ecuación de Van der Pol son altamente significativas. Muestran que los ciclos económicos son estables en el largo plazo y no así en el corto plazo; aun así, los ciclos-límite muestran que existe equilibrio.

]]> La estabilidad está explicada básicamente por el acelerador. El acelerador, al ser mayor que el tiempo que se destina a producir nuevos bienes de consumo y nuevos bienes de capital corregido por la propensión a ahorrar, explicaría la presencia de ciclos estables en el largo plazo; pero debido a las condiciones iniciales, se tiene una variación en el corto plazo.El consumo en la economía boliviana es alto; la propensión marginal a consumir es cercana a 0.85, reduciendo el impacto del acelerador debido a que la propensión a ahorrar estaria cerca a 0.25. Por otra parte, el tiempo que se tarda en producir nuevos bienes de consumo es un trimestre. Ambos hechos reflejan una economía que desincentiva a las inversiones en la fabricación de nuevos bienes de capital.

La capacidad de fabricar bienes de capital en Bolivia es baja, puesto que se tarda mucho tiempo en crear estos nuevos bienes. Por lo tanto, en Bolivia la brecha entre el tiempo de producir nuevos bienes de consumo y nuevos bienes de capital es amplia.

Estas consideraciones muestran que actualmente en Bolivia la producción de nuevos bienes de capital tomaría un poco más de trece años; esto podría ser el resultado de la percepción de los inversores y la población boliviana sobre invertir en el país.

Tanto el acelerador como el tiempo de fabricación de nuevos bienes de capital dependen de las percepciones de las políticas del Gobierno. Si éstas permitieran que el tiempo de fabricación de nuevos bienes de capital se redujera o el impacto del acelerador fuera mayor, mejoraría el impacto de la inversión sobre el producto, teniendo ciclos estables tanto en el corto como en el largo plazo.

Artículo recibido en agosto de 2010

Manejado por: ABCE

Aceptado en marzo de 2011

Referencias

]]>

Anexo 9: Estimación de parámetros modelo del multiplicador acelerador lineal

a) Estimando como modelo de rezagos distribuidos en economía cerrada:

b) Estimando como modelo de corrección de errores en economía cerrada:

c) Estimando la tasa de crecimiento del gasto como modelo de corrección de errores:

d) Estimando como modelo de rezagos distribuidos en economía abierta:

Anexo 10: Estimación de parámetros modelo del multiplicador acelerador no lineal

a) Estimación de parámetros en su forma reducida:

b) Estimación del acelerador:

c) Estimación de la tendencia lineal:

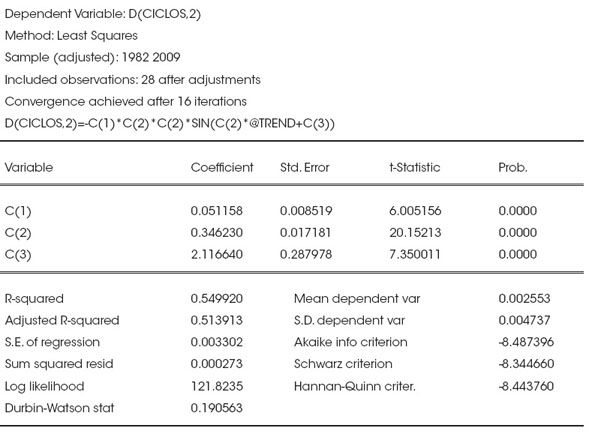

d) Estimación del componente no lineal con respecto a una función con seno:

]]> ]]>

]]>