Consideraciones sobre el nivel óptimo de reservas internacionales para Bolivia: 2003-2009

Optimal Level of International Reserves Considerations for Bolivia: 2003-2009

Sergio Cerezo Aguirre *

*Analista del Banco Central de Bolivia. scerezo@bcb.gov.bo

]]>

Resumen:

En los últimos años, Bolivia ha acumulado un nivel importante de reservas internacionales, debido a la favorable coyuntura externa y al régimen cambiario vigente (crawling peg). En ese contexto nace la interrogante de cuál es el nivel óptimo de reservas internacionales. Según los indicadores tradicionales de adecuación de reservas, y de acuerdo a un modelo que muestra el rol de las reservas como mitigadora de shocks externos adversos, las reservas óptimas se ubican por debajo de las efectivas constituidas en el banco central desde 2007. Este resultado se mantiene aun cuando se excluyen de las reservas efectivas el oro y los depósitos en moneda extranjera del sector público no financiero en el banco central. Sin embargo, un análisis de sensibilidad muestra que las reservas óptimas pueden incrementarse notablemente si cambian algunos fundamentos macroeconómicos.

Abstract:

In recent years, Bolivia has accumulated a significant level of international reserves due to favorable external environment and the exchange rate regimen (crawling peg). In this context arises the question of: Which one is the optimal level of international reserves? According to the traditional indicators of adequacy of reserves and according to a model that shows the role of the reserves as a reliever of adverse external shocks, optimal reserves are located below the actual saved in the central bank since 2007. This result holds even when gold and non-financial public sector deposits of foreign currency at the central bank are excluded from the actual reserves. However, a sensitivity analysis shows that optimal reserves may increase considerably if some macroeconomic fundamentals change.

Palabras clave: Reservas internacionales, crisis en la balanza de pagos, dolarización.

Keywords: International reserves, balance of payments crisis, dollarization.

Clasificación / Classification JEL: F31, F32, F41.

]]> 1. Introducción

Las reservas internacionales han aumentado en varias regiones del mundo, incluyendo la de países emergentes latinoamericanos. Este incremento se debió al favorable contexto externo que experimentaron algunas economías hasta aproximadamente mediados del 2008, y en algunos casos, según su régimen cambiario, a la intención de contener las presiones sobre el tipo de cambio acumulando reservas, dada la entrada de divisas por cuenta corriente y/o capital.

En el caso de Bolivia, las reservas efectivamente constituidas en el Banco Central se incrementaron en los últimos años por la entrada de divisas debido a mejores precios de los productos de exportación, mayores transferencias privadas (remesas) y también por la desdolarización financiera. En consecuencia, de la simple inspección de las medidas tradicionales de adecuación de reservas internacionales parece existir un excedente importante en los últimos años. Sin embargo, cuando se considera el rol de las reservas como mitigadoras de los efectos de una crisis en la balanza de pagos, las reservas acumuladas no parecen ser excesivas, más aun cuando la presencia de turbulencias en los mercados financieros hizo evidente la necesidad de contar con mayores reservas internacionales.

Entre 2008 y 2009 Bolivia enfrentó algunos desafíos en el corto plazo, dada la crisis económica internacional, ya que, al ser un exportador de productos básicos, se vio marginalmente afectado por la caída en el precio de éstos y/o en las remesas provenientes del extranjero. Sin embargo, esto no significó una reducción de las reservas internacionales constituidas en el BCB. Por otro lado, al ser la boliviana una economía parcialmente dolarizada y con un régimen cambiario de flotación administrada (crawling peg), requiere de un respaldo en reservas internacionales que garantice su administración.

Planteados estos desafíos, el BCB requiere conservar un nivel apropiado de reservas internacionales que, además de ser un respaldo para cubrir sus obligaciones (internas y externas) en moneda extranjera (ME), esté disponible para mitigar los efectos internos de la crisis económica internacional, evitando variaciones extremas en el consumo y producto y/o atendiendo un eventual retiro de los depósitos en ME en el sistema financiero.

Sin embargo, mantener reservas líquidas también impone costos cuasifiscales, por lo cual la presente investigación pretende determinar, siguiendo la línea de investigación de Jeanne y Ranciere (2006), Jeanne (2007) y Gonçalves (2007), cuál es el nivel óptimo de reservas internacionales en Bolivia, teniendo en cuenta sus beneficios y costos.

La presente investigación esta organizada de la siguiente manera. La sección 2 expone las fuentes de la acumulación de reservas internacionales en Bolivia. La sección 3 describe los indicadores tradicionales de adecuación de reservas y también un modelo micro fundado de reservas óptimas para una economía financieramente dolarizada1. También se presenta la calibración, resultados iniciales, algunas consideraciones sobre las reservas en Bolivia y un análisis de sensibilidad para identificar las variables más importantes en la determinación del nivel óptimo de reservas internacionales. Finalmente, las principales conclusiones son expuestas en la sección 4.

2. Las fuentes de la acumulación de reservas internacionales en Bolivia

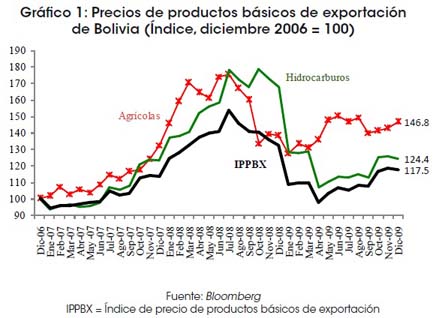

En Bolivia la acumulación de reservas internacionales tuvo su origen en el importante ingreso de divisas desde el exterior asociado al nivel récord de las exportaciones y al aumento de las remesas provenientes del exterior. Gran parte del superávit comercial generado entre

2006 y 2009 se logró gracias al incremento de los precios internacionales de los bienes de exportación (Gráfico 1).

]]>

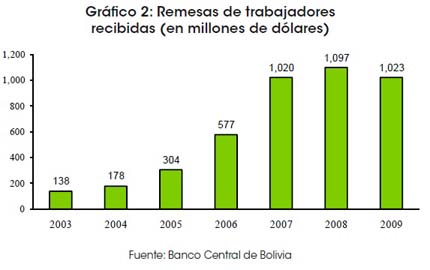

Las remesas de los emigrantes bolivianos recibidas principalmente de España, Estados Unidos y Argentina fueron otra fuente de ingreso de divisas. En efecto, las remesas entre 2003 y 2009 se incrementaron en 643% (Gráfico 2).

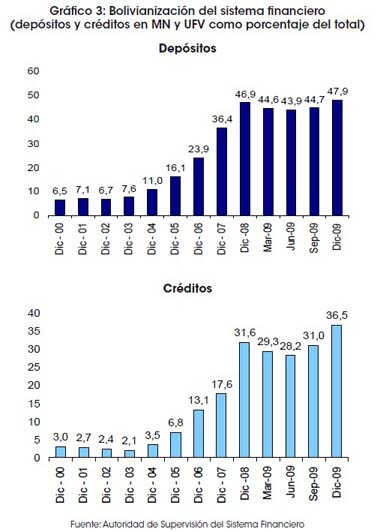

Un factor adicional importante en la acumulación de reservas ha sido el proceso de remonetización (desdolarización) de los depósitos y cartera en el sistema financiero. Dada la elevada liquidez en dólares, el Banco Central de Bolivia, al igual que otros bancos centrales, empezó a apreciar moderadamente el tipo de cambio, lo que aumentó la preferencia por la moneda nacional, tanto como moneda de circulación como en depósitos y cartera del sistema financiero (Gráfico 3).

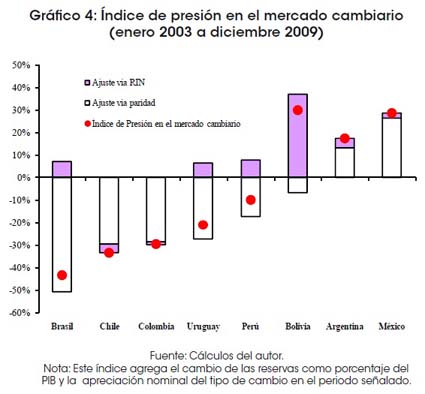

Del mismo modo, en Bolivia el régimen cambiario adoptado (crawling peg) ha sido determinante en la acumulación de reservas en los últimos años. Entre enero de 2003 y diciembre de 2008 y parte de 2009, ante un exceso de oferta de dólares, el ajuste fue vía acumulación de reservas y en menor medida vía apreciación nominal del boliviano. En cambio en los países con tipo de cambio flexible se evidenciaron elevadas reducciones en la cotización de la divisa estadounidense y el aumento marginal de las reservas denota un esfuerzo por limitar la apreciación de sus monedas (Gráfico 4).

3. El nivel de reservas internacionales óptimas

Para hallar el nivel óptimo de reservas internacionales se aplicaron dos metodologías. La primera se basa en un análisis de los indicadores/ratios de adecuación de reservas y la segunda emplea el modelo desarrollado por Gonçalves (2007), que considera la importancia de las reservas para hacer frente a un shock en la balanza de pagos (sudden stop) para una economía financieramente dolarizada.

3.1.Ratios tradicionales de adecuación de reservas

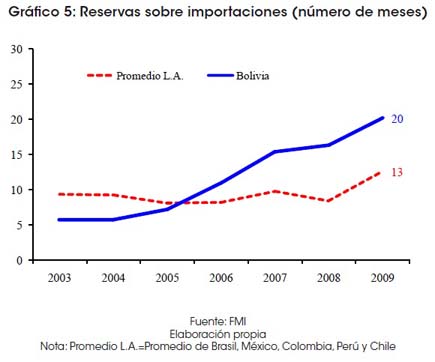

]]> Los indicadores tradicionales de adecuación de reservas señalan que Bolivia se encontraría por encima de las reglas simples y del promedio de la región. A continuación se presentan los ratios tradicionales de reservas, tanto para Bolivia como para una muestra de países de América Latina, a modo de comparación.a) Reservas internacionales sobre importaciones. A partir de 2007, las reservas cubren más de un año de importaciones cada año, alcanzándose la cifra más alta en 2009, que fue de 20 meses. En este sentido, los resultados indican que la economía boliviana supera ampliamente la regla que señala que las reservas deben cubrir por lo menos tres meses de importaciones. Un análisis comparativo con países similares (Brasil, México, Chile, Perú y Colombia) señala que el ratio de reservas internacionales sobre importaciones para el caso boliviano se encuentra por encima del promedio de los países a partir de 2006 (Gráfico 5).

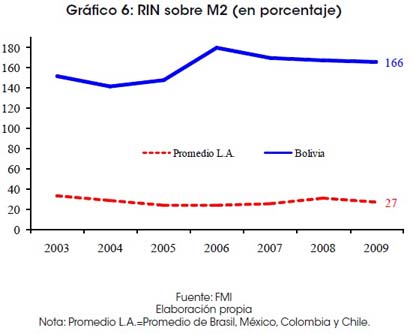

b) Reservas internacionales sobre M2. Se tiene el ratio reservas como fracción de M2 que permite conocer la cobertura que tienen las reservas sobre los pasivos líquidos internos del país (Gráfico 6). Además, este ratio muestra el impacto potencial de una pérdida de confianza en la moneda local (dolarización del portafolio). De acuerdo con este indicador, Bolivia registra un nivel muy superior al promedio de la región.

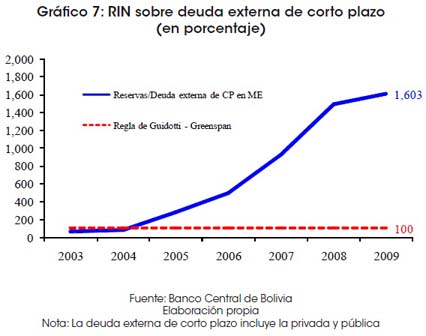

c) Reservas internacionales sobre Deuda de corto plazo. Para tener una referencia de los resultados obtenidos, éstos son contrastados con la regla de Guidotti y Greenspan, que consiste en que las reservas deben cubrir al menos el 100% de la deuda externa a corto plazo (aproximadamente un año). Bolivia ha registrado niveles muy superiores a los propuestos por la regla mencionada (Gráfico 7). En 2009, las reservas internacionales equivalen a 16 veces (1,603%) la deuda externa de corto plazo en moneda extranjera.

3.2. El modelo de Gonçalves (2007) 2

Para determinar cuál es el nivel de reservas internacionales óptimas en Bolivia se calibra el modelo desarrollado por Gonçalves (2007), el cual se basa en Jeanne y Ranciére (2006) para calcular el nivel de reservas óptimas para economías emergentes y financieramente dolarizadas.

Según la especificación del modelo, se considera una economía en tiempo discreto, la cual enfrenta un “sudden stop”, definido como una pérdida exógena de recursos del extranjero que además viene acompañada de los siguientes sucesos:

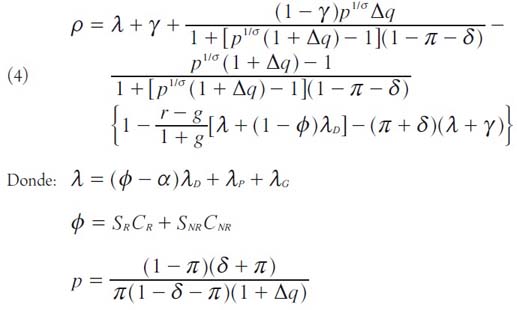

]]> a) suspensión en el pago de la deuda externa de corto plazo;La solución cerrada del modelo esta definida como3:

Esta expresión balancea los beneficios de suavizar el consumo y los costos cuasi fiscales de conservar reservas. Además, muestra que, ante una eventual crisis, las reservas óptimas deben ser mayores en la medida que aumente la salida de los depósitos del sistema financiero (φλD); aumente la deuda de corto plazo en moneda extranjera privada (λP) y pública (λG); así como mayor sea la caída en el producto (γ) y la probabilidad de una crisis (π).

Cuanto mayor sea la cobertura que los bancos tengan sobre depósitos en moneda extranjera como su propia reserva (p.e. por medio de la acumulación de activos extranjeros líquidos4 αλD) menor será la necesidad de acumular reservas por parte del ente emisor.

Adicionalmente, una depreciación real del tipo de cambio (δq) incrementa la carga de las obligaciones en moneda extranjera, lo que contrae el consumo, por lo que es necesaria una mayor acumulación de reservas.

Finalmente, el nivel óptimo de reservas será menor en la medida que el costo de conservarlas (δ) también disminuya, el cual es capturado por la diferencia entre la tasa de interés de largo plazo de la deuda para financiar reservas y el retorno sobre las mismas5.

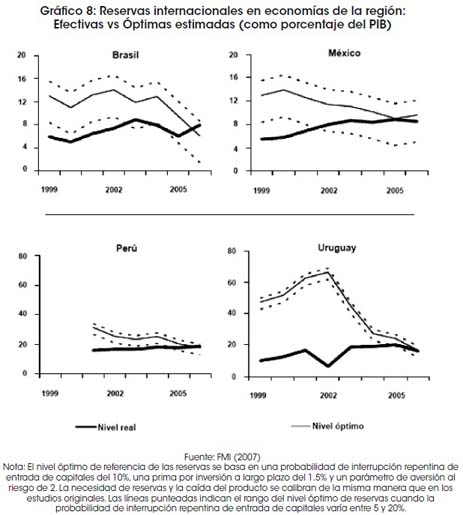

]]> 3.2.1 Evidencia empírica en la regiónEn FMI (2007), en base al modelo de Jeanne y Rancière (2006) y Gonçalves (2007) y en forma separada y con datos específicos para México, Brasil, Perú y Uruguay, se calibra la necesidad de reservas internacionales durante una crisis, llegando a una conclusión similar: la brecha entre el nivel óptimo de reservas y el nivel efectivo de reservas parece haberse reducido en los últimos años (Gráfico 8). Este resultado puede constatarse adoptando supuestos comunes (únicamente para fines de comparación entre los países) con respecto a la probabilidad de un sudden stop, el costo de mantener reservas y el parámetro de aversión al riesgo.

La reducción de la brecha es consecuencia de la acumulación de reservas y de la disminución del nivel óptimo de reservas. A medida que los factores de vulnerabilidad han ido atenuándose en estos últimos años, también ha disminuido el nivel óptimo de reservas que el modelo estima que sea necesario para mitigar los efectos de una crisis, aunque se espera que las reservas internacionales óptimas se incrementen dados los efectos de la crisis económica internacional.

3.2.2 Calibración

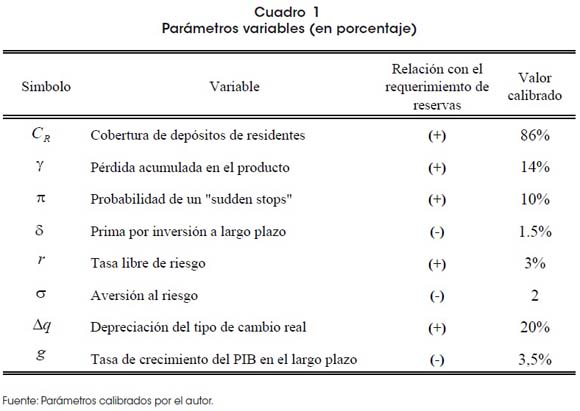

El modelo tiene que ser ajustado para que considere ciertas peculiaridades de la economía boliviana en el periodo de estudio (2003-2009). Por ejemplo, los depósitos de no residentes en moneda extranjera son muy pequeños o inexistentes, por lo que tienen un valor nulo en la calibración del modelo.

El crecimiento potencial en Bolivia es calibrado en 3.5%, parámetro tomado de Rodriguez (2007). La depreciación real del tipo de cambio durante una crisis, de acuerdo a la experiencia de Latinoamérica, es de aproximadamente 30%, pero en el caso de Bolivia, dada la experiencia de los años 80, este valor es asumido en 20%. La pérdida del producto atribuible a la crisis es calibrada en 7% por año durante dos años, haciendo un total de 14%. Este valor es consistente con estimaciones encontradas en la literatura actual sobre crisis en economías emergentes6.

La probabilidad de una crisis es calibrada en 10%. Jeanne y Ranciére (2006), basados en un modelo probit de panel para un conjunto de economías emergentes, avalan este resultado.

3.2.3 Resultados iniciales

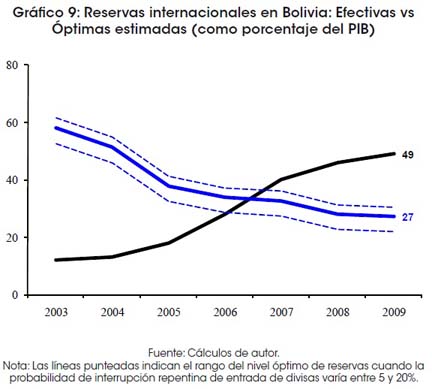

]]> El gráfico 9 muestra una comparación entre el nivel de reservas constituidas en el Banco Central y la estimación del nivel óptimo de reservas como porcentaje del PIB para Bolivia. Los resultados muestran que la brecha entre las reservas efectivas y óptimas estimadas ha disminuido en el periodo de estudio debido al incremento de las reservas acumuladas en el Banco Central y a la caída de las reservas óptimas. Desde 2007 el nivel óptimo se habría situado por debajo del observado.

En 2009 el requerimiento de reservas estimada fue de 27%, y las efectivas de 49% del PIB, evidenciándose un excedente de 22% del PIB. Sin embargo, como se desarrollará en la próxima sección, esto no quiere decir que se cuente con un excedente de reservas extraordinario, porque se debe considerar algunos elementos sobre las reservas internacionales constituidas en el Banco Central.

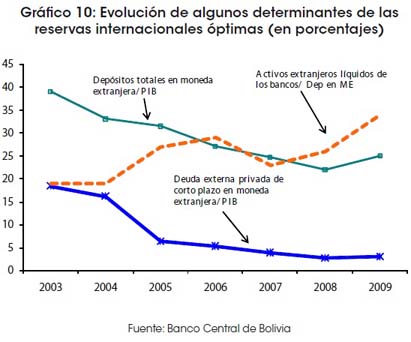

¿Por qué han caído las reservas internacionales óptimas? La respuesta puede ser abordada analizando la evolución de tres variables, fundamentalmente: los activos externos líquidos de los bancos, la deuda privada de corto plazo y los depósitos totales ambos en moneda extranjera (ME).

El Gráfico 10 muestra que tanto la deuda privada externa de corto plazo como los depósitos en ME han caído a lo largo de estos seis años de estudio; en cambio, los activos externos líquidos de los bancos se incrementaron. En el caso de los depósitos en ME, su comportamiento se debe al proceso de remonetización del sistema financiero (depósitos y cartera). La deuda privada externa de corto plazo en ME se habría reducido producto de condonaciones y del buen desempeño exportador de algunos sectores, los cuales requirieron menos financiamiento externo. Finalmente, los bancos comerciales muestran saldos equilibrados o positivos en las posiciones de activos externos netos y las posiciones abiertas netas en moneda extranjera.

Sin embargo, el modelo puede presentar un problema de interpretación, el cual surge de la “prociclicidad” del nivel óptimo de reservas internacionales. Es decir, el nivel óptimo varía en el tiempo, en particular disminuye con la mejora en los fundamentos y las condiciones externas, mientras que el nivel observado de reservas generalmente se mueve en sentido contrario. En este sentido, las implicancias de política deben ser tomadas con cautela. Debido a que en “buenos tiempos” los fundamentos mejoran, y por lo tanto el nivel óptimo de reservas baja, el análisis podría sugerir que en cierto momento existen reservas excedentes y por lo tanto recomendar su uso.

Además, debe notarse que algunos de estos fundamentos pueden deteriorarse rápidamente (por ejemplo, el nivel de depósitos en moneda extranjera, o los activos líquidos de los bancos comerciales), y por lo tanto también aumentar rápidamente el nivel óptimo de reservas, mientras que el nivel de reservas efectivas no puede ajustarse instantáneamente. En este sentido, el análisis de sensibilidad a los parámetros variables del modelo que se presenta en la sección 3.2.5 es de especial interés.

3.2.4 Algunas consideraciones sobre las reservas internacionales en Bolivia

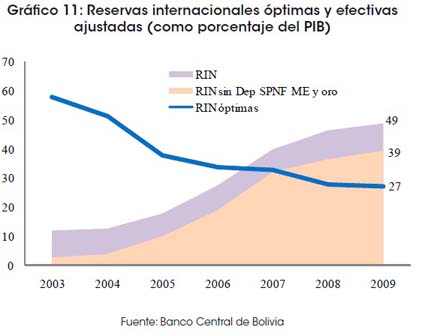

En el caso de Bolivia se deben considerar algunos elementos sobre la composición de las reservas internacionales. Particularmente es pertinente deducir de las reservas efectivas las reservas de oro, que requieren un tratamiento especial en caso de necesitarse de ellas (no se utilizaron ni en circunstancias tan adversas como la crisis de 1982-1985). Además, se debe tomar en cuenta que los depósitos del SPNF en ME también han contribuido a incrementar las reservas, por lo que su uso podría implicar una caída de la misma.

]]> Si se descuenta el oro y los depósitos del SPNF, se evidencia un excedente de reservas del 8 y 12% del PIB en 2008 y 2009, respectivamente (Gráfico 11) 7.

3.2.5 Análisis de sensibilidad

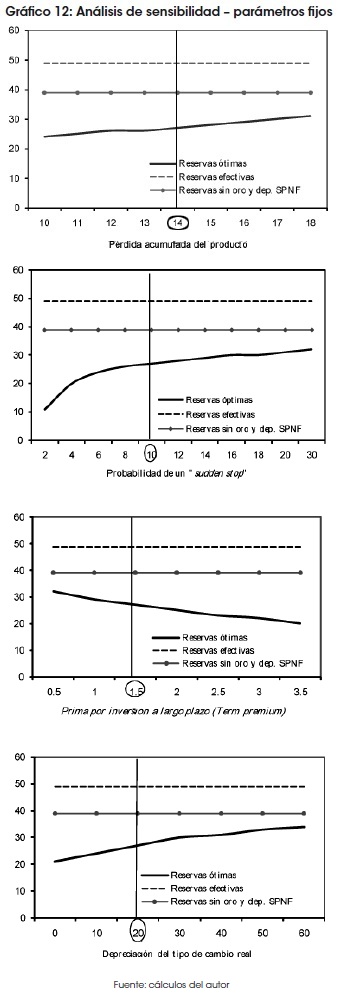

En esta sección se presenta un análisis de sensibilidad del nivel de reservas internacionales óptimas estimadas para el año 2009, que considera el impacto que sobre aquél tiene la modificación de algunos parámetros calibrados en el modelo. En cada uno de los gráficos se presenta la siguiente información como porcentaje del PIB: el nivel de reservas actuales, las reservas excluyendo oro y depósitos del SPNF y diferentes valores de las reservas óptimas para diferentes valores de los parámetros fijos (Gráfico 12) y variables (Gráfico 13) del modelo8.

El nivel de reservas óptimas ceteris paribus es particularmente sensible a los cambios de los siguientes parámetros fijos:

a) Un incremento de la probabilidad de un “sudden stop” de 10 a 30% incrementa el nivel de reservas óptimas de 27 a 32% del PIB, ubicándolo por debajo del nivel de reservas que excluye el oro y depósitos del SPNF.

b) La tasa de depreciación del tipo de cambio real calibrada en el modelo es de 20%, pero si ésta se incrementara a 50%, el nivel de reservas óptimas subiría de 27 a 33% del PIB.

c) Un incremento del term premium de 1.5 a 3.5% implica una reducción de las reservas óptimas de 27 a 20% del PIB, ubicándolas muy por debajo del nivel efectivo de 2009 y de aquél que excluye oro y depósitos del SPNF.

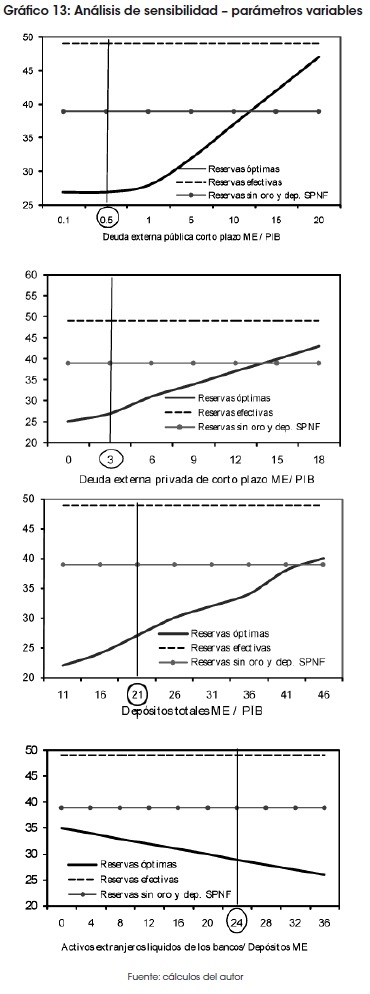

]]> d) Una pérdida acumulada del producto entre 10 y 18% conlleva a un rango de reservas deseables de 24 y 31% del PIB, respectivamente.En cuanto a los parámetros variables, el nivel de reservas óptimas calculadas para el 2008 es sensible a los siguientes cambios:

e) El nivel de reservas internacionales es particularmente sensible a la deuda externa de corto plazo pública y privada. En el caso de la pública, un incremento de ésta de 0.5 a 20% del PIB incrementa el nivel de reservas requeridas de 27 a 47%, ubicándolas cerca de las reservas efectivas para el 2009. De igual manera, si la privada se incrementa de 3 a 15% se produciría un incremento de las reservas necesarias de 27 a 40% del PIB, respectivamente.

f) El proceso de remonetización en la economía boliviana habría reducido marcadamente el nivel de reservas requeridas, puesto que en 2009 los depósitos en ME como porcentaje del PIB de 21% implican un requerimiento de reservas del 27%. Sin embargo, si se presentase una reversión en este proceso y los depósitos en ME volvieran a los niveles del pasado, por ejemplo a un 46%, las reservas óptimas se incrementarían a aproximadamente 40% del PIB.

g) En el caso de que los bancos continúen incrementando la acumulación de los activos extranjeros líquidos en relación a los depósitos en ME, claramente las reservas requeridas se reducirían. Por ejemplo, si éstas fuesen del 36%, las reservas internacionales óptimas se ubicarían en 26% del PIB, es decir, por debajo de las reservas que no consideran oro y depósitos del SPNF.

4. Conclusiones

En un contexto de turbulencia financiera, una de las variables más importantes para reducir los impactos de un shock externo son las reservas internacionales. Éstas sirven también para asegurar la estabilidad de la moneda nacional y evitar fuertes movimientos cambiarios, lo que para Bolivia tiene un costo importante, dado el nivel de dolarización financiera. Por otro lado, son un indicador para las clasificadoras de riesgo internacionales al momento de clasificar la deuda soberana de un país.

Pese a los evidentes beneficios de mantener reservas internacionales, también existe un costo de oportunidad por mantenerlas, debido a que la acumulación de reservas puede implicar la necesidad de esterilizar los fondos inyectados para ello, operación que conlleva un costo financiero. Otra alternativa es utilizar la diferencia entre la tasa de interés de la deuda externa y el rendimiento de las reservas internacionales como una proxis al costo de oportunidad de acumular reservas.

De esta manera, dado que mantener reservas internacionales presenta beneficios y costos, debe hallarse un nivel óptimo de reservas que maximice los beneficios netos de mantenerlas. En este sentido, este documento estimó el nivel óptimo de reservas internacionales, aplicando diferentes metodologías al caso boliviano.

Como una primera aproximación se calcularon las reglas tradicionales de adecuación de reservas, las cuales indican que existe un nivel importante de excedente de reservas internacionales. Por otro lado, se ha calibrado para la economía boliviana el modelo de Gonçalves (2007), cuyos resultados sugieren que la brecha entre las reservas efectivas y óptimas estimadas ha disminuido en el periodo de estudio (2003-2009) debido al incremento de las reservas acumuladas en el Banco Central y a la caída de las reservas óptimas. En efecto, el nivel óptimo de reservas internacionales se situó por debajo del nivel observado a partir de 2007.

]]> El incremento de las reservas efectivas ha respondido a la naturaleza del régimen cambiario, al exceso de oferta de divisas (por exportaciones, remesas y remonetización) y la reducción de las reservas óptimas son atribuidas a la caída de la deuda externa de corto plazo privada, a la caída de los depósitos totales en ME (remonetización) y también a la mayor acumulación de activos externos líquidos del sistema bancario.Cabe resaltar que, si deducimos de las reservas efectivas las constituidas en oro (ya que requieren un tratamiento especial en caso de necesitar de ellas y no se utilizaron ni en circunstancias tan adversas como la crisis de 1982-1985) y los depósitos del SPNF en ME (que también han contribuido a incrementar las reservas), sólo para los años 2008 y 2009 se evidencia un “excedente” de reservas de 8 y 12% del PIB, respectivamente.

No obstante, uno de los mensajes del documento en base a un análisis de sensibilidad es que el nivel óptimo de reservas internacionales puede aumentar rápidamente si las vulnerabilidades vuelven a niveles pasados, lo cual justificaría cautela con respecto a la emisión de deuda externa pública y privada de corto plazo denominada en ME y con respecto a futuros aumentos de los depósitos en ME (por ejemplo, si se revirtiese el proceso de remonetización). En términos generales y por el historial de la economía boliviana, se puede presumir que la vulnerabilidad todavía es significativa, pues la economía es abierta, altamente dependiente de recursos naturales exportables y presenta aún un importante nivel de dolarización financiera.

Artículo recibido en: Abril 2010

Manejado por: ABCE

Aceptado en: Octubre 2010

Referencias

1 El Anexo 1 presenta el modelo teórico de Gonçalves (2007).

2 En el Anexo 6.1 se presenta la noción contable de porqué las reservas pueden ayudar a mitigar los efectos de una crisis.

3 El planteamiento y derivación del problema puede encontrarse en el Anexo 6.1.

4 Los activos líquidos de los bancos comprende:moneda extranjera,bonos,y depósitos con periodo de maduración menor a un año. ]]>

5 El modelo planteado en esta sección considera los beneficios de mantener reservas para amortiguar el impacto de una crisis, pero no considera los beneficios en términos de prevención de la crisis por las razones expuestas en el Anexo 6.3.

6 Hutchison y Noy (2006) encuentran que la pérdida acumulada del producto tras un “sudden stop” (definida como una crisis en la cuenta corriente de la balanza de pagos con una reversa en las entradas de capital) está entre 13 y 15% del PIB.

7 También sería pertinente descontar el crédito a YPFB y el crédito de emergencia otorgado por el BCB.

8 En cada gráfico se encierra en un círculo aquel parámetro de la calibración inicial consistente con el nivel de reservas óptimas de 28, como porcentaje del PIB para el 2008.

9 También las reservas pueden emplearse para suavizar el proceso de ajuste en el caso de que el shock sea permanente.

10 En la práctica, los bancos centrales tienen reservas en moneda nacional para reducir la probabilidad de una corrida bancaria, incentivando la confianza en el sector financiero. De este modo se pueden separar los problemas de uno que procura suavizar los efectos de un “sudden stop” y la otra de una salida de capitales.

Anexo 1: Reservas internacionales como mitigadora de shocks externos: las fuentes de vulnerabilidad externa

Las reservas son vistas como un activo disponible controlado por la autoridad monetaria que puede ser empleado para financiar desequilibrios externos en la balanza de pagos. Por lo tanto, su propósito principal es el de proveer un autoseguro contra crisis externas.

]]> Los cambios en las RIN (ΔRINt) sirven para balancear shocks externos temporales originados en la balanza comercial BCt (p.e., por una caída en el precio de los productos de exportación), transferencias TRt (p.e., debido a una caída en las remesas del extranjero), pago neto a factores de producción PNFPt, o en la cuenta capital CKt (p.e., debido a un frenazo en las entradas de capital “sudden stop”)9:![]()

Definamos la absorción doméstica At como la diferencia entre el producto Yt y la balanza comercial:

![]()

Combinando (1) y (2) y reordenando términos, tenemos que la absorción interna depende del producto, balanza comercial, transferencias, cuenta capital y cambios en las reservas internacionales:

![]()

Así, el impacto del shock externo sobre la absorción doméstica (ya sea por una caída del producto o deterioro de la cuenta corriente y/o cuenta capital), puede ser mitigado por medio de ajustes en las reservas internacionales.

En el caso de Bolivia, los shocks que afectan a la cuenta corriente son más relevantes que aquellos que afectan a la cuenta capital dado que el acceso a los mercados de capitales internacionales aún es limitado. Por tanto, las principales vulnerabilidades externas son la contracción del mercado de productos básicos, con la consecuente caída de sus precios (petróleo, gas y minerales), riesgos políticos y turbulencias financieras internacionales. Una vulnerabilidad externa potencial está relacionada a los fenómenos climatológicos adversos que afectan a la oferta agregada al caer la producción agropecuaria.

Anexo 2: Reservas internacionales óptimas para economías financieramente dolarizadas: el modelo de Gonçalves (2007)

Considérese una economía pequeña y abierta en tiempo discreto, la que puede experimentar un “sudden stop”, entendida como una caída en el crédito externo. Cuando se presenta este fenómeno la evidencia empírica indica que los efectos en la economía son los siguientes:

]]> i) Suspensión en el pago de la deuda externa de corto plazo.![]()

Donde: Ct es el consumo doméstico, Yt es el nivel de producto, qt es la tasa de depreciación real, Bt representa los préstamos bancarios de corto plazo al sector privado, Pt es la deuda externa de corto plazo del sector privado y Zt son las trasferencias del Gobierno. Las tasas de interés rB y r son constantes. Los consumidores no cuentan con deuda externa de corto plazo; así r es la tasa de interés libre de riesgo.

La restricción presupuestaria de los bancos es:

![]()

Donde RB es el monto del total de depósitos en moneda extranjera que los bancos invierten en activos extranjeros de corto plazo libres de riesgo, a una tasa de interés rt, y Dt son los depósitos en moneda extranjera sobre los cuales los bancos pagan una tasa de interés de rD. RBt puede ser interpretada como las reservas que tienen los bancos como precaución ante una salida abrupta de los depósitos en moneda extranjera. Y como más adelante se verá, es como un autoseguro de los bancos contra una eventual crisis; mientras más altas sean las reservas bancarias menor será la reserva prudencial requerida por el banco central.

Nótese que el modelo no considera la acumulación prudencial de moneda local, ya que el banco central tiene la tuición de generar liquidez ante un eventual incremento de la demanda por moneda nacional. De hecho, se arguye que los depósitos en moneda nacional y los depósitos en moneda extranjera se diferencian fundamentalmente, en el sentido de que el primero no requiere que el banco central acumule reservas por adelantado, en tanto que el segundo sí (Levy-Yeyati, 2006)10.

]]> Se asume que RBt es una porción constante de los depósitos en moneda extranjera de corto plazo: RBt = αDt, 0 < α < 1. Además, para simplificar se asume que rD = r(introduciendo una “prima” a los depósitos en moneda extranjera de los agentes domésticos no se ven afectados los resultados). Con lo cual la ecuación (A.2) puede ser reescrita como: ![]()

Considerando (A.1) y (A.3), tenemos una ecuación consolidada del sector bancario y privado no financiero:

![]()

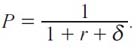

Como en JR, el Gobierno vende activos de largo plazo a un precio P (que se asume constante) y cede el valor de una unidad de bien cada periodo hasta que ocurre el “sudden stop”, después del cual deja de ceder cualquier ingreso. Por lo tanto, el precio del activo antes de que ocurra el “sudden stop” está dado por el valor presente descontado de su retorno futuro esperado,

![]()

Donde π es la probabilidad de que un “sudden stop” suceda, r es la tasa de interés sobre la deuda externa de corto plazo y δ es la tasa premium (entonces la tasa de interés que se paga por la deuda en el largo plazo es r + δ > r). Despejando P de la expresión anterior tenemos:

La venta de activos de largo plazo financia un stock de reservas Rt, lo que implica que:

![]()

El Gobierno también emite deuda externa de corto plazo en periodos en los que no hay un “sudden stop”. Por consiguiente, antes del “sudden stop”, la restricción presupuestaria del Gobierno está dada por:

![]()

Donde Gt es la deuda externa de corto plazo del Gobierno. El Gobierno no entra en mora, implicando que la tasa de interés de su deuda es libre de riesgo, r.

De acuerdo a JR, los índices b y d indican los periodos antes y durante el “sudden stop”. Sustituyendo P, N y Nt-1, de la restricción presupuestaria del Gobierno, tenemos una expresión que muestra las transferencias del Gobierno al sector privado antes del “sudden stop”.

![]()

Esta expresión muestra que, antes del “sudden stop”, el Gobierno puede incrementar sus transferencias por medio de la deuda pública de corto plazo. El segundo término de (A.6) corresponde al costo de mantener reservas, el cual es proporcional al “term premiun” más un “risk premiun” capturado por la probabilidad de un “sudden stop”. Para pagar este costo el Gobierno grava impuestos a los consumidores y/o reduce las transferencias.

Cuando el “sudden stop” ocurre, la deuda externa de corto plazo pública y privada no puede ser cubierta. Con la intención de suavizar el efecto sobre el consumo, el Gobierno transfiere las reservas oficiales hacia los consumidores, excepto en una cantidad (δ + π)Rt-1; con la cual tiene que pagar su obligación de largo plazo. Por lo tanto, las transferencias durante el “sudden stop” están dadas por:

![]()

Asumiendo que δ + π < 1, el término (1 -δ -π)Rt-1 será positivo, pues esto es lo que caracteriza la función de “autoseguro” que tienen las reservas en el modelo: cuando no existe un “sudden stop”, los consumidores pagan (δ + α)Rt-1, por lo que el Gobierno decide acumular reservas, y a cambio los consumidores reciben (1 - δ - π)Rt-1 cuando el “sudden stop” ocurre.

]]> Nótese que la emisión de la deuda externa a corto plazo del Gobierno reduce el seguro proporcionado por las reservas, puesto que aumenta la transferencia que los consumidores reciben en estados normales y reduce las transferencias en estados malos.Cuando sucede una crisis en la balanza de pagos, una fracción γ del producto se pierde y una fracción de los depósitos en moneda extranjera φ sale del sistema bancario. Además, el tipo de cambio real es constante y normalizado a 1 antes de la crisis y se deprecia a una tasa Δq durante la crisis. En el largo plazo el producto crece a una tasa g. Bajo estos supuestos y las ecuaciones para las transferencias (A.6) y (A.7), la expresión para el consumo doméstico antes y durante la crisis, respectivamente, son:

El Gobierno elige una cantidad de reservas que maximice el bienestar esperado de los consumidores,

Dado que las reservas en el periodo t sólo importan para el nivel de consumo en el período t + 1, el problema del Gobierno simplificado en el periodo t es:

![]()

La condición de primer orden de este problema es:

![]()

La ecuación (A.12) muestra que en el óptimo:

Donde p puede ser entendida como el precio relativo en ME entre el precio de un estado en el cual existe un “sudden stop” y el precio en el cual no existe; éste será una medida de la iliquidez generada por el “sudden stop”.

![]()

Denotemos a λD, λp y λG los depósitos en ME, deuda privada de corto plazo y deuda de corto plazo en moneda extrajera, todas como porcentaje de producto después del “sudden stop”;

En la ecuación (A.12) se puede observar que el nivel óptimo de reservas antes del “sudden stop” es una fracción constante del nivel de producto, lo cual puede observarse en:

![]()

Donde el nivel de reservas óptimo como porcentaje del producto p está dado en la ecuación (4) del texto.

]]> Anexo 3: Prevención de la crisis y nivel óptimo de reservas internacionalesEl modelo presentado en este documento captura el rol de las reservas en la mitigación de una crisis en la balanza de pagos y crisis bancaria (crisis mitigation), pero no considera el rol de la reservas en la reducción de la probabilidad de una crisis (crisis prevention). Si se incluyera esta última característica en el modelo se debería especificar que la probabilidad de una crisis depende negativamente del nivel de reservas:

![]()

La evidencia sobre el rol preventivo de las reservas muestra resultados mixtos. En Bussière y Mulder (1999) y García y Soto (2006) se presenta una relación negativa entre el ratio reservas/deuda de corto plazo y la crisis, pero la dirección de la causalidad no está claramente determinada. Por otro lado, Jeanne (2007) muestra que un elevado nivel de reservas puede ayudar a prevenir una crisis, o simplemente pospone dicho evento.

Desde el punto de vista teórico, existen razones para no incorporar el rol preventivo de las reservas sobre una crisis:

a) Endogeneizar la probabilidad de una crisis tiene el costo de que al hacerlo no se obtendría una expresión cerrada del nivel de reservas óptimas, además que se requeriría de simulaciones numéricas para obtener la solución al problema de maximización. Esto afecta al objetivo mismo del modelo, que es el de proveer una estructura analítica que fácilmente pueda ser usada para determinar el nivel de reservas óptimas en una economía dolarizada como es la boliviana.

b) La inclusión del rol preventivo de la reservas puede empañar la utilidad que tienen las reservas en la mitigación de una crisis.

c) Complica el cálculo empleado en el análisis de sensibilidad que subyace en los parámetros establecidos.

]]>