Fracaso de bancos comerciales. Un estudio de eficiencia y productividad

M. Isabel González Bravo y René Mariaca Daza

Resumen

El estudio de la relación entre el comportamiento de la productividad de las entidades bancarias y su capacidad de continuar en el mercado, constituye el objetivo de la presente investigación. Será por medio del empleo de los Índices de Malmquist, mismos que se derivan de la técnica econométrica no paramétrica del Análisis de Datos Envolventes (DEA), que se obtendrán los resultados que permitirán concluir que no es posible establecer una relación directa entre la eficiencia, la productividad y el cese de la empresa. El documento se centra en el sistema bancario hondureño en el periodo comprendido entre 1999 y 2002.

The study of the relationship between the productivity behavior of banks and their capacity to maintain themselves in the market, is the objective of the present investigation. Therefore Malmquist indices, which derive from the non-parametric econometric technique of Data Envelopment Analysis (DEA), will be used. The results of the mentioned operation conclude that it is not possible to establish a direct relationship between efficiency, productivity and company closing. The document is based on the Honduran banking system from 1999 to 2002 period.

Keywords: Malmquist Index, Bank, Honduras

JEL Classification: G21, G24; C4; C4

1. Introducción

Desde el trabajo seminal de Charnes, Cooper y Rodes (1978), el Análisis Envolvente de Datos (DEA) ha sido utilizado de forma generalizada para la medición de la eficiencia de las unidades económicas, siendo aplicado a empresas, sectores e incluso países. En el sector bancario son múltiples las referencias en este sentido, como recogen Berger y Humphrey (1997). Precisamente el trabajo de Berger y Humphrey (1992), así como el de Thanassoulis (1999), son ejemplo de la aplicación de esta estimación no paramétrica a la determinación de la eficiencia bancaria. Más adelante, autores como Casu y Molyneux (2003), aplicarían el DEA para comparar eficiencias bancarias entre países para, a partir de los resultados, dar recomendación a los administradores públicos. En otra línea, Barr, Seiford y Siems (1994) aplican el DEA para estudiar la predicción del fracaso de bancos comerciales. En términos generales, se encontró que los bancos con baja eficiencia fracasan en mayor cantidad que los bancos con altos niveles de eficiencia. Otros trabajos que comparten resultados similares son los de Berger y Humphrey (1992); Cebenoyan, Cooperman y Register (1993) y Hermalin y Wallace (1994). En el trabajo de Barr, Seiford y Siems (1994) se encontraría que esta relación puede ser evidente varios años antes del evento de cese. No obstante, la relación ineficiencia/fracaso no es directa, como los mismos autores apuntan, ya que hay empresas que siendo eficientes fracasan y otras que siendo ineficientes no fracasan. Apoyándose en el planteamiento no paramétrico de las fronteras de eficiencia del DEA, investigaciones recientes (Guzmán y Reverte, 2008; Tortosa-Ausina, Grifell-Tatje, et al., 2008) introducen el concepto de variación de productividad a través del Índice Malmquist.

Partiendo del uso del DEA y del Índice de Malmquist (IM), el presente trabajo tiene como objetivo analizar la relación entre eficiencia y productividad de los bancos comerciales hondureños en el periodo de 1999 a 2002 y su conservación en el mercado financiero. De esta forma se podrá evidenciar si las entidades financieras que terminan desapareciendo manifiestan debilidades de actuación en los años previos a su salida. La aplicación del Índice de Malmquist se desarrollará tanto bajo un enfoque de producción como de intermediación, sin diferencias considerables en los resultados del uno y los del otro.

Empezando por un relevamiento del estado del arte en cuando a eficiencia y productividad bancaria se refiere, se procederá con el componente empírico, identificando el sector de estudio, las unidades de análisis y las variables empleadas, para luego de la aplicación del DEA y el Índice Malmquist continuar con la interpretación de resultados y las conclusiones de la investigación.

]]>2. Fracaso, eficiencia y productividad en el sector bancario

La evaluación de la eficiencia de las entidades financieras ha sido objeto de numerosos estudios, en los que se destacan la aplicación de distintas metodologías de análisis así como la utilización de diferentes enfoques de eficiencia. Respecto a las metodologías, métodos no paramétricos, como el Data Envelopment Analysis y el Free Disposal Hull (FDH), se combinan con métodos paramétricos, como la Estimación de Fronteras Estocásticas (SFA) y la Aproximación por Distribución Libre (DFA). El trabajo de Berger y Humphrey (1997) es una importante referencia sobre los distintos enfoques aplicados a la evaluación de la eficiencia en el sector financiero. Como recogen los autores, ambas metodologías ofrecen un conjunto de fortalezas y debilidades. Sin embargo, las técnicas no paramétricas resultan preferidas, ya que, de un total de 122 investigaciones, 69 emplearon una aproximación no paramétrica, y a la vez, dentro de éstas, 61 aplicaron el DEA.

El DEA es un técnica econométrica no paramétrica que, planteada inicialmente en el trabajo de Charnes, Cooper y Rodes (1978), es empleada para evaluar el desempeño de unidas homogéneas entre sí, a las que denominamos DMU`s. Una cualidad propia del DEA es que permite estudiar la eficiencia de la organización cuando se presentan varios y diferentes inputs y outputs, a través de la comparación de los resultados de la DMU en estudio con la mejor combinación de resultados de outputs e inputs, del conjunto de entidades estudiadas (Thanassoulis, 1999; Pastor, 1998). Esta comparación, que será expuesta en términos relativos, determina el score logrado por cada empresa en comparación con la frontera de eficiencia.

Respecto a los diferentes enfoques del concepto de eficiencia en su aplicación al sector financiero, destacan básicamente dos orientaciones: el enfoque de producción y el enfoque de intermediación. El enfoque de intermediación considera a una entidad bancaria como una institución de intermediación de recursos económicos entre la oferta y demanda. De esta forma, como indican Casu y Molyneux (2003), los ahorros de las personas son considerados como inputs al igual que el capital (activos) y los gastos de personal. En consecuencia, este enfoque no considera a un banco como una entidad generadora de valor añadido. Por otra parte, el enfoque de producción (Berger y Humphrey, 1991, 1997; Hancock, 1991) considera que un banco es capaz de generar valor añadido ya sea desde los pasivos o los activos, por cuanto serán outputs aquellos activos o pasivos que generan valor añadido. Entonces, los ahorros y las ganancias financieras son outputs (Angelidis y Lyroudi, 2006; Grigorian y Manole, 2002; Pastor, Perez y Quesada, 1997).

Una simple aplicación de la metodología del DEA para vincular la eficiencia con un posible proceso de deterioro de las entidades financieras que terminan desapareciendo del mercado, tiene una debilidad importante: los scores de eficiencia obtenidos se refieren a cada uno de los años analizados de forma específica. Es decir, de acuerdo a las posibilidades de producción manifestadas por los datos introducidos de cada una de las unidades que forman parte del análisis. En ningún caso se produce una vinculación temporal que permita evidenciar la evolución de la actuación y de la productividad de cada una de esas entidades. En este sentido, la utilización del Índice de Malmquist para analizar las variaciones en la productividad aporta una evidencia fundamental para poder obtener conclusiones finales.

Diferentes investigaciones en los últimos años (Guzmán y Reverte, 2008; Tortosa-Ausina, Grifell-Tatjé y Armero Conesa, 2008) han introducido el análisis de la productividad en instituciones bancarias, definiendo ésta como “cualquier variación en los outputs que no puede ser explicada por variaciones en los inputs (Sathye, 2002)”. Para medir los cambios en la productividad se han desarrollado tres índices a) de Fisher, b) de Tornqvist y c) de Malmquist. Este último, como recogen Grifell-Tatjé y Lovell (1996), tiene dos características especiales: 1) no requiere de suposiciones iniciales de maximización de utilidades ni de minimización de costos y 2) No se requiere conocer los precios de los inputs/outputs.

Empleado inicialmente por Berg, Forsund y Cansen (1992) para medir los cambios en la productividad en el sector bancario, el Índice de Malmquist requiere, para ser calculado, de dos momentos en el tiempo, uno inicial (t) y uno final (t+1).Es en el cambio del resultado de la posición inicial a la final donde surge el “factor de productividad total de Malmquist”, que viene a ser el ratio de las distancias de cada punto a la frontera de eficiencia. La interpretación del resultado indicará un cambio positivo si el valor supera a la unidad, y negativo si es inferior.

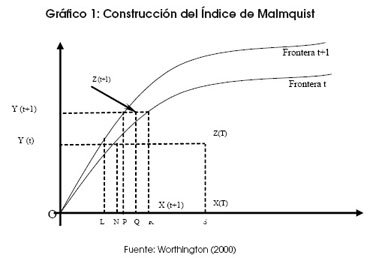

El Gráfico 1 hace un análisis del caso de un input y un output, mostrando dos fronteras de eficiencia del banco Z, que utiliza los inputs X y X+1, en los periodos t y t+1, para producir los outputs Y y Y+1. Tal y como recogen Krishnasamy, Hanuum y Perumal (2003), Z(t), es una unidad de producción observada en 2 periodos durante los cuales la frontera de producción cambió de la posición t a t+1. En ambos casos es ineficiente en cuanto está por debajo de las dos fronteras (t y t+1) con las que se compara; sin embargo, puede ser eficiente en cuanto se reduzca su distancia hacia la frontera de producción. De ahí, en el análisis del cambio entre la posición Z y Z(1) en su comparación relativa a su frontera de producción, surge el índice de Malmquist, mismo que se explica como:

]]>Al mismo tiempo, como señalan Sathye (2002) y Chandrasekhar y Sonar (2008), este cambio en productividad puede descomponerse en:

e) Cambios en la Eficiencia Técnica (TECH).

f) El Cambio Técnico (TECHCH).

![]()

![]()

El primercomponente mide el cambio en la eficiencia de una DMU en comparación con el mejor desempeño en la frontera; es decir, el cambio en la distancia de la DMU a la frontera de producción. El segundo componente se refiere a la variación en la frontera de producción entre dos periodos, y por esto refleja el incremento o decremento de la “mejor práctica” de las DMU´s. (Guzmán y Reverte, 2008). La descomposición de estos componentes es útil, pues permite entender el origen del cambio. Por otra parte, la eficiencia técnica (TECH) posee dos componentes: la “eficiencia de escala” (SECH) y la “pura eficiencia técnica” (PTECH). La primera se refiere a la subutilización de escalas de producción y la segunda a la eficiencia técnica en su concepto puro.

Para el caso de múltiples inputs y outputs, las ecuaciones expuestas se modifican considerando la adición de distancias, en un caso de los inputs y en el segundo de los outputs.

3. Selección de la muestra y variables utilizadas

]]> El sistema financiero hondureño, conforme la Ley del Sistema Financiero, contempla tres tipos de instituciones dedicadas a la intermediación de recursos; éstas son:a) Bancos públicos o privados,

b) Asociaciones de ahorro y préstamo

c) Sociedades financieras

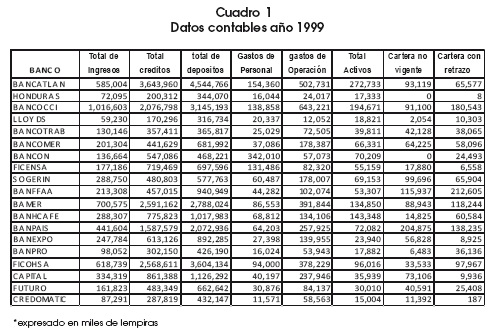

De estos tres grupos, la presente investigación se centrará en los bancos privados. No se consideran a los grupos de los incisos b y c, pues son instituciones similares a cooperativas o cajas de ahorro, con fines paralelos a los de un banco, además de que en muchos casos no tienen fines de lucro. Por último, tampoco se consideran los bancos de propiedad estatal, por la injerencia que la política puede tener sobre ellos. De esta forma se busca la homogeneidad entre las instituciones que conformarán la muestra, requisito para la consistencia de los resultados de la evaluación de eficiencia obtenidos de la aplicación del DEA. A partir de ahora estas instituciones vendrán a ser las DMU`s del estudio, cuyo listado inicial se expone en el Cuadro 1, conjuntamente a su sigla, la fecha en que inició sus operaciones y el periodo en el que se expuso su cese.

Manteniendo el criterio de homogeneidad entre las DMUs, todas las instituciones deben estar expuestas a las mismas presiones de mercado, así como a una madurez similar de las carteras activa y pasiva. Por esta razón se han retirado del análisis a aquellas empresas con menos de 5 años en el mercado. Por otro lado, no existe información disponible previa al año 1998, por lo que no se consideran a los bancos que cesan entre 1998 a 2000, pues los índices de productividad no podrían ser calculados en el primer caso y en el segundo solo se tendría el índice en el cambio de un año, con muy poco aporte al presente estudio.

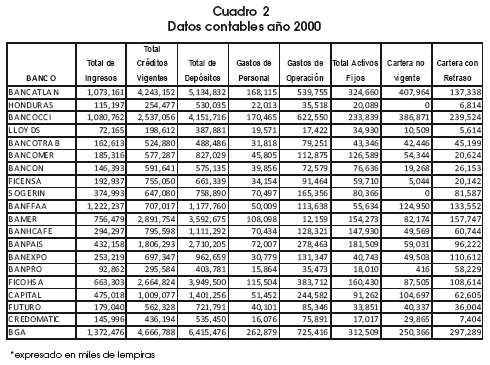

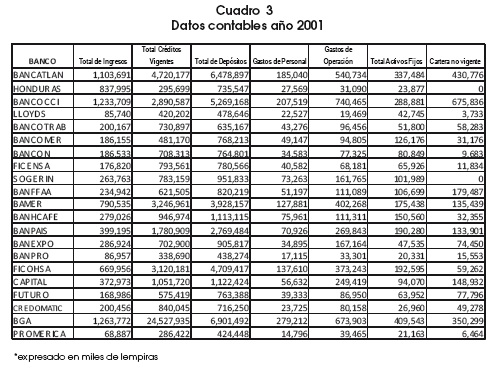

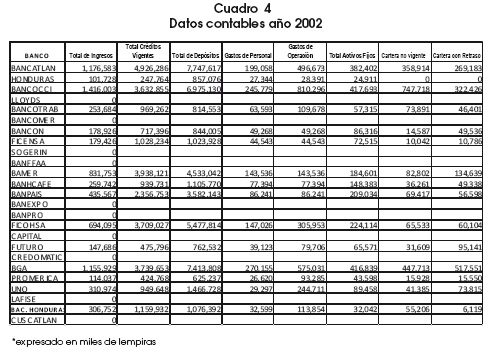

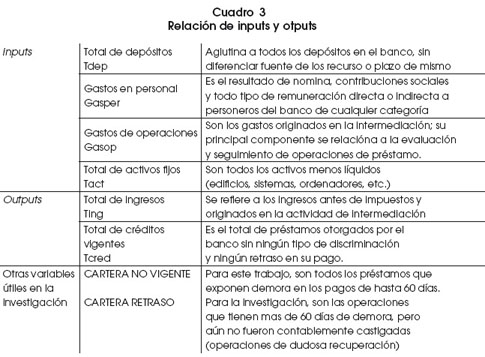

Depurada la población de bancos que fracasaron en el sistema financiero hondureño en el periodo de análisis, el tamaño muestral final será de 19 instituciones para los primeros 3 años y 17 para el último. Tamaños similares de muestra pueden encontrarse en los trabajos de Guzmán y Reverte (2008); Tortosa-Ausina et al. (2008); Krishnasamy et al. (2003) y Sathye (2002). En el caso de los bancos LLOYDS, SOGERIN, BANFFAA, BANPRO y CREDOMATIC, su cese oficial y legal se registra durante los primeros meses del año 2002, por cuanto su último registro contable completo data de diciembre de 2001, datos con los que se trabajará. Por su parte, BANCOMER y BANEXPO cesan a fines del 2001, con lo cual se aplican los resultados de diciembre de 2001, todo ello conforme se publican los datos oficiales de la autoridad supervisora hondureña. Definida la cantidad de DMU`s de la muestra, corresponde identificar las variables de input y output. El Cuadro 2 recoge una relación de las variables utilizadas en algunos trabajos, diferenciando el enfoque de actividad financiera del que se parte para el análisis de la eficiencia.

]]> En el Cuadro 2 se observa que no existe, entre los diferentes investigadores, un acuerdo sobre cuáles son los inputs y outputs de un banco comercial; sin embargo, se puede identificar algunos patrones recurrentes en la mayoría de los casos; así por ejemplo, entre los inputs tenemos a los activos totales, gastos de operación y personal (este último expuesto ya sea en cantidad de personas o en su representación económica), en tanto que los activos vienen a ser la representación de los bienes físicos precisos para el funcionamiento de la empresa y los gastos de operación simplemente los recursos precisos para el funcionamiento mismo de la institución. Los depósitos (ahorros), en el caso del enfoque de intermediación, son considerados como un input, en tanto que en el enfoque de producción es un output.Por otra parte, observamos que, en cuanto a outputs se refiere, parece existir cierta concertación en el hecho de que los préstamos (cartera activa) son un resultado de gestión, conjuntamente con los ingresos por intermediación y los ingresos por servicios no propios a la intermediación.

Conforme a las investigaciones que se han podido revisar, existe preferencia por el enfoque de intermediación, puesto que, como indican Casu y Molineux (2003), éste es superior al requerir la minimización del total de costos para maximizar los beneficios y no sólo la disminución de los costos de producción, criterio que coincide en cuanto a la inclusión de los gastos por intereses pagados por depósitos (Guzmán y Reverte, 2008). De esta forma la entidad financiera es considerada de forma integral (Berger y Humphrey, 1997) y es precisamente este enfoque el que se ha seleccionado. En consecuencia, se han elegido las siguientes variables: inputs (Total de depósitos, Gastos en Personal, Gastos de Operaciones, Total de activos fijos) y outputs (Total de Ingresos, Total de créditos Vigentes). Puede observarse que la asignación de inputs y outputs en relación al enfoque de intermediación y producción sólo modifica la clasificación de la variable depósitos (Grigorian y Manole, 2002; Angelidis y Lyroudi, 2006; Ray y Dabs, 2009)1. Analizar y evaluar cómo se modifica la productividad de una unidad con el cambio de posición de esta variable puede enriquecer los resultados de la investigación en forma considerable, por lo cual ya en la aplicación de la técnica explicada aplicaremos ambos enfoques.

4. Resultados obtenidos

Si bien el modelo DEA, del que se desprende el Índice Malmquist, puede tener una orientación a los inputs, a los outputs o ambas simultáneamente, el concepto de productividad conduce a emplear la orientación a los outputs (Sathye, 2002). Al mismo tiempo se utilizará el criterio de, retornos a escala constantes, hecho que es común desde la investigación de Grifell-Tatjé y Lovell (1995), en la que se explica que, en un contexto de retornos a escala no constantes, el Índice de Malmquist no mide con precisión los cambios de productividad (Tortosa-Ausina et al. 2008). Por último, se aplicará como software el DEAP2, por la facilidad de registro de datos y de lectura de sus resultados.

El Cuadro 4 resume los resultados de las eficiencias en las DMU`s durante las últimas tres gestiones previas al cese de las instituciones; de los 8 casos de cese identificados, 6 se exponen como empresas ineficientes y con tendencias a agravar la situación conforme se aproxima el cese; por otro lado, dos bancos se exponen eficientes en forma previa al cese. Es importante observar que los cambios en las eficiencias, debido al enfoque empleado, no modifican trascendentalmente los resultados, si bien se observan variaciones que acentúan, en el caso del enfoque de producción, las ineficiencias en las empresas que cesarán.

Con el objeto de extraer resultados, se tiene presente que en el enfoque de intermediación la variable Depósitos son input, y en el de producción son output. Esto nos lleva a que cualquier cambio en los resultados observados es atribuible al cambio de esta variable. Concentrando la atención en los bancos que cesaron, LLOYDS, BANPRO y CREDOMATIC, se observa que, bajo una orientación a los outputs, prácticamente no muestran cambios importantes en su eficiencia, con ambos enfoques, en tanto que los cinco restantes muestran cambios importantes. Entre las empresas que no cesan, BANCOCCI, BANCOTRAB, BANCON, FICENSA, BANHCAFE y FUTURO, se muestran niveles de ineficiencia que pueden ser mejorados en más del 20%, de donde una primera conclusión nos lleva a que las empresas ineficientes, por al menos tres años, no cesan sus funciones. Y por otro lado, instituciones como LLOYDS y CREDOMATIC cesarán a pesar de aparecer como eficientes en periodos previos al cese. Estos hechos contradicen algunas de las conclusiones de investigaciones como las de Berger y Humphrey (1992); Cebenoyan et al. (1993); Hermalin y Wallace (1994), que indican que los bancos ineficientes muestran una elevada probabilidad de fracaso.

Dada la contradicción, procedemos a profundizar el presente estudio con el análisis del Índice de Malmquist y luego con la calidad de cartera.

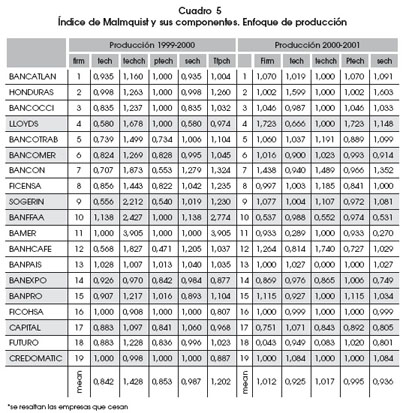

]]> 4.1. Resultados de productividad. Índice de MalmquistLos resultados del cálculo del Índice Malmquist bajo el enfoque de producción aparecen en el Cuadro 5. Recordemos que un valor superior a la unidad implica un incremento de la productividad entre los periodos analizados, mientras que un índice inferior a la unidad implica un retroceso en la capacidad de productividad de la unidad analizada.

Conforme se explicara previamente, el cambio en la productividad, según el Indice de Malmquist, viene compuesto por los cambios en la eficiencia técnica y el cambio técnico en sí. De esta forma puede observarse que la mitad de los bancos que cesan presentan una reducción en su productividad total en forma previa al cese, situación que en casi todas las empresas se descompone en una reducción de la productividad de la empresa en sí, acompañada de una reducción en la frontera, la que a su vez está compuesta a partir de los mejores resultados de las organizaciones en análisis. Sin embargo, en forma particular observamos que LLOYDS y CREDOMATIC logran incrementos en su productividad, gracias a modificaciones en el empleo de las escalas en el primer caso y ligeramente en comparación con la frontera en el segundo. Por otro lado, HONDURAS se muestra más productivo en comparación a la frontera, pero no cesa en sus actividades; tanto LLOYDS como CREDOMATIC no muestran variaciones en el cambio en la productividad en su componente puro.

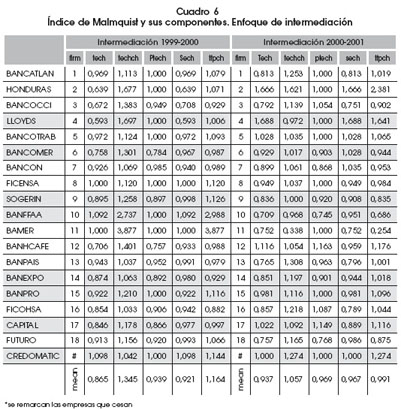

El Cuadro 6 recoge los resultados bajo el enfoque de intermediación. Con mayor claridad HONDURAS, LLOYDS y CREDOMATIC presentan los mejores índices de productividad total. HONDURAS y LLOYDS centran el origen de este cambio en el tratamiento de las escalas, lo que la hace técnicamente más productiva, en tanto que CREDOMATIC, al no exponer ningún cambio en el manejo de las escalas, centra su mayor productividad en la comparación con la frontera, y su “mejor” manejo de escalas dos años previos al cese.

De acuerdo a los resultados obtenidos, y a modo de resumen, podemos decir que dos años antes al cese no se manifiesta, entre los bancos que terminaron cerrando, ninguna diferencia respecto a utilizar el enfoque de producción o de intermediación. Sin embargo, un año previo al cese, el 50% de los bancos cesados manifiestan una reducción en su productividad, frente al 38% si se analiza desde la óptica del enfoque de intermediación.

Por otro lado, la reducción drástica de la productividad no es un indicio de cese de las funciones a corto plazo. En este sentido, respecto a las entidades “sin problemas” y bajo el enfoque de producción, BAMER, FICOHSA y FUTURO muestran una seria disminución en su productividad en el último periodo de estudio, sin embargo de lo cual no cesan sus funciones. Desde la óptica del enfoque de intermediación, las empresas que muestran reducción en la productividad en el periodo de estudio y no cierran son BANCOCCI, BANCON, FICENSA, BAMER y FUTURO. Este hecho muestra una mayor sensibilidad del enfoque de intermediación.

De lo expuesto concluimos que no se identifica una relación directa entre el cese, el cambio en la productividad y los niveles de eficiencia previos al cese, pues las empresas que cerraron se mostraron ineficientes y redujeron su productividad, y también empresas que no cesan mostraron reducción en eficiencia y productividad.

Quizá una de las argumentaciones que pueden justificar esa no asociación directa entre eficiencia/productividad y riesgo de fracaso pueda ser la calidad de la cartera de la entidad financiera. Es decir, ante situaciones de dificultades manifestadas por los resultados y performance, medidos en eficiencia y productividad, las empresas con una peor calidad de cartera ven incrementado su riesgo de desaparecer. Téngase en cuenta que los niveles de inversión han sido introducidos en valores absolutos (cantidad) como variable en el DEA e Índice Malmquist, pero no se considera la problemática de recuperación a la que puede enfrentarse la entidad financiera. Por este motivo se realizó un análisis adicional de las características de las carteras de los bancos que conforman la muestra, el cual se expone a continuación.

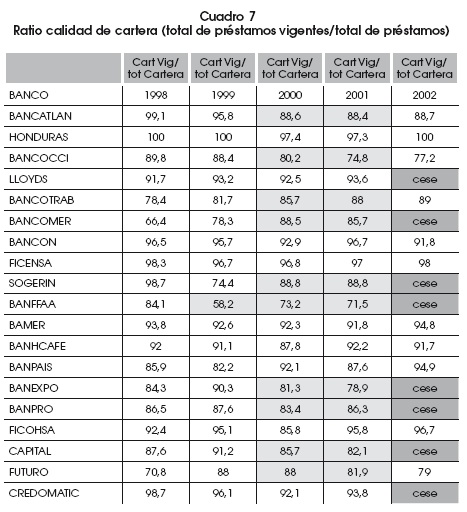

]]> 4.2. Comportamiento de la calidad de carteraa) Relación de Total de préstamos vigentes a total de préstamos

En el Cuadro 7 concentramos la atención en el comportamiento de la calidad de cartera de los bancos que cesaran, observándose que tres años antes del cierre la calidad no presenta características homogéneas, puesto que en la mitad de los casos muestra una mejoría y en la otra mitad un decaimiento. Al mismo tiempo, bancos como BANCATLAN, BANCOCCI, BANCOTRAB y BANPAIS ofrecían una reducción en la cartera y, sin embargo, no finalizaron con el cese.

b)Comportamiento de los préstamos no vigentes y con retraso

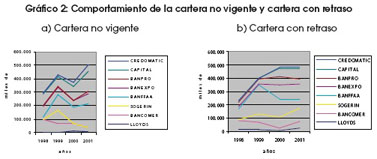

El Gráfico 2 expone el comportamiento de la cartera vigente y la cartera con retraso. Para facilitar la exposición se usaron dos cuadros, el primero se concentra en la cartera no vigente y el segundo en la cartera con retraso.

Puede observarse que la mayor parte de los bancos que cesaron sus funciones, con excepción de SOGERIN y BANCOMER, se enfrentan a un fuerte crecimiento de la cartera no vigente a partir del año 2000 y una relativa estabilidad en la cartera con retraso. Por el contrario, tanto SOGERIN como BANCOMER presentan un brusco incremento de la cartera con retraso desde el año 2001. Ambos fenómenos conducen a una seria situación de crisis al declinar en forma rápida las carteras de créditos.

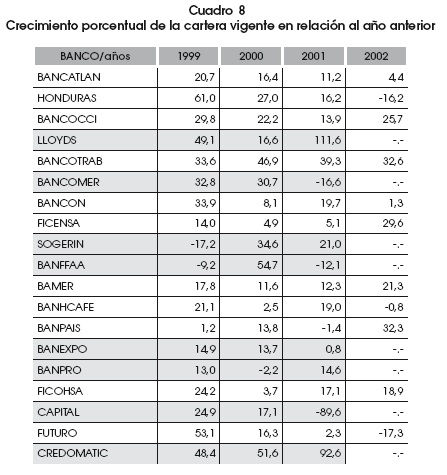

c) Crecimiento porcentual de la cartera en relación al año anterior

Una revisión del comportamiento de los préstamos vigentes en los bancos nos permite poner en evidencia que prácticamente todos (con la excepción de BANEXPO y BANPRO) tuvieron durante los periodos 1999 a 2001 importantes crecimientos en los créditos otorgados, lo que indica que debieron hacerse importantes esfuerzos en la colocación de prestamos; pero este hecho no coincide con un incremento análogo en los gastos de operación, con lo que concluimos que son operaciones de mayor riesgo.

]]>

5. Conclusiones

En los casos estudiados se ha verificado que las empresas con pobre nivel de eficiencia cesaron en sus funciones en el 75% de los casos. También observamos que varias de las empresas que se mostraban ineficientes no cesaron en sus funciones, conservándose en el mercado incluso años después; como consecuencia, en el caso de las entidades hondureñas para el periodo de estudio, no se puede establecer una relación directa entre la ineficiencia y el cese de un banco comercial, siendo este hecho indiferente al enfoque de producción o de intermediación con el cual se hubiere calculado la eficiencia de las empresas.

Por otro lado, los bancos que cesaron en sus funciones también expusieron bajos niveles de productividad en los periodos previos al cese, índices que no tuvieron mejoras y en algunos casos expusieron decrementos; sin embargo, el 25% mostraron en forma previa al cese un aumento tanto en su productividad como en el volumen de su cartera activa; mas aun, en forma previa e inmediata al cese, la calidad de estas carteras disminuyó drásticamente, hecho que conjuntamente al incremento de la eficiencia de escala de estas empresas (origen de su productividad) nos lleva a considerar que el aumento de su productividad se sustenta en un mayor riesgo incurrido en la otorgación de créditos. En consecuencia, parece exponerse que en condiciones de administración de riesgo normales existe una relación directa entre la productividad y el cese de la empresas, toda vez que previamente al cese las bancos podrían exponer una reducción en su productividad, la que no deberá sustentarse en el incremento del riesgo incurrido ni en anormales mejoras en la eficiencia de escala.

REFERENCIAS

Angelidis, D. y K. Lyroudi. 2006. “Efficiency in the Italian Banking Industry: Data Envelopment and Neural Networks”. International Research Journal of Finance and Economics, Issue 5, pp 155 – 165.

Asmild, M., J. Paradi, V. Aggarwall y C. Schaffnit. 2004. “Combining DEA Window Analysis with the Malmquist Index Approach in a Study of the Canadian Banking Industry”. Journal of Productivity Analysis, Tomo 21 No 1, pp 67-89.

Barr, P., L. Seiford y T. Siems. 1994. “Forecasting Bank Failure: A Non-Parametric Approach”. Recherches Economiques de Louvain, 60 pp. 411-429.

Berg S. A., F. Forsund y E. Jansen. 1992. “Malmquist Indices of Productivity during the Deregulation of Norwegian Banking 1980-1989”. Scandinavian Journal Economics No 94 pp.211- 228.

]]> Berger A. y D. Humphrey. 1991. “The Dominance of Inefficiencies over Scale and Product Mix Economies in Banking”. Journal of Monetary Economics 28, pp 117 – 148.Berger, A. y D. Humphrey. 1992. “Measurement and efficiency Issues in Commercial Banking”. National Bureau of Economic Research. University og Chicago Press, USA .pp 245-279.

Berger A. y D. Humphrey. 1997. “Efficiency of Financial Institutions: International Survey and Directions for future Research”. European Journal of Operations Research. No 98 pp 175 –212.

Casu, B. y P. Molyneux. 2003. “A Comparative Study of Efficiency in European Banking”. Applied Economics, 35, pp 1865-1876.

Chandrasekhar, M. y R. Sonar. 2008. “Impact of Information Technology on the Efficiency and Total Factor Productivity of Indian Banks”. South Asian Journal of Management, Vol. 15, No 3 pp.74 – 99.

Cebenoyan A., C. Cooperman y C. Register. 1993. “Firm Inefficiency and the Regulatory Clousure of S&Ls: An Empirical Investigation”. Review of Economics and Statistics, 75, pp540-5.

Charnes A., W. Cooper y E. Rodes. 1978. “Measuring of the Efficiency of Decision Making Units”. Eur. Journal of Operational Research 2 (6) pp. 429–444.

Conceicao M. y S. Portela. 2006. “Malmquist indexes using a geometric distance function (GDF). Aplication to a sample of Portuguese bank branches”. Journal of Productivity Analysis. Apr. 2006 T. 25 No 1 Pag 25 -41.

Drake L., M. Hall y R. Simper. 2003. “Efficiency in Japanese Banking: an empirical analysis”. Journal of Banking & Finance. Tomo 27, No 5 pp. 891.

Drake, L., M. Hall y R. Simper. 2009. “Bank Modelling methodologies: A comparative non-parametric analysis of efficiency in the Japanese banking sector”. Journal of International Financial Markets, Institutions & Money, Vol. 19 – I pp 1-15.

]]> Galagedera, T. y P. Edirisuriya. 2005. “Performance of Indian Commercial Banks”. South Asian Journal of Management, Oc-Dec 12,4 pp 52.Grifell-Tatjé, L. 1995. “A note on the Malmquist Productivity Index”. Economics Letters 47 pp 169-175.

Grifell-Tatjé, L. y C.A.K. Lovell. 1996. “Deregulation and Productivity Decline: The Case of Spanish Savings Banks”. European Economic Review, No 40 pp. 1281-1303.

Grigorian, D. y V. Manole. 2002. “Determinants of Commercial Bank Performance in Transition: An Application of DEA”. IMF working paper 02/146

Guzman, I. y C. Reverte. 2008. “Productivity and Efficiency Change and Shareholders Value: Evidence from the Spanish Banking Sector”. Applied Economics, 40: 15 pp. 2033-2040.

Hancock, D. 1991. A theory of Production for the Financial Firms. Norwell. MA: Kluwer Academic Publishers. [ Links ]

Hermalin, B. y N. Wallace. 1994. “The Determinants of Efficiency and Solvency in Savings and Loans”. Journal of Economics 25 pp. 361-381.

Hughes, J.P. y L.J. Mester. 1993. “A Quality and Risk-Adjusted Cost Function for Banks: Evidence on the Too-Big-to-Fail doctrine”. Journal of Productivity Analysis No 4 pp. 293-315.

Krishnasamy, G. y J. Perumal. 2003. “Malaysian Post Merger Banks Productivity: Application of Malmquist Productivity Indices”. Managerial Finance, Volumen 30 No 4 pp. 63-73.

Mester, L.J. 1996. “A Study of Bank Efficiency Taking into Account Risk-Preferences”. Journal of Banking and Finance, pp 1025-1045.

]]> Mester, L.J. 1997. “Measuring Efficiency at U.S. Banks: Accounting for Heterogeneity is Important”. European Journal of Operational Research.Pasiouras, F. 2008. “Estimating the technical and scale efficiency of Greek commercial banks: The impact of credit risk, off-balance sheet activities, and international operations”. Research in International Business and Finance, No 22 pp 301-318.

Pastor, J., F. Perez y J. Quesada, 1997. “Efficiency Analysis in Banking Firms: An International Comparison”. European Journal of Operational Research, Vol 98 No 2.

Pastor, J.M. 1998. “Gestión del riesgo y eficiencia en los bancos y cajas de ahorros”. No 142/1998 Serie Documentos de Trabajo, Fundación de Cajas de Ahorro Confederadas para la Investigación Económica y Social – España.

Ray, S. y A. Dabs. 2009. “Distribution of cost and profit efficiency: Evidence from Indian Banking”. European Journal of Operational Research, Vol. 30No 2, pp 3-11.

Rezitis, A. 2006. “Productivity Growth in the Greek Banking Industry: a non-parametric approach”. Journal of Applied Economics, Vol. IX No 1 pp 119-138.

Sathye, M. 2002. “Measuring Productivity Changes in Australian Banking: An Application of Malmquist Indices”. Managerial Finance, vol 29 No 9 pp 48-59.

Serrano-Cinca, C., C. Marmoliero y F. Chaparro. 2004. “Spanish Saving Banks: a view on Intangibles”. Knowledge Management Research & Practice, Volumen 2 No 2 pp. 103-117.

Thanassoulis, E. 1999. “Data Envelopment Analysis and Its Use in Banking”. Interfaces, Mayo/Junio 1999 Vol. 29, edición 3 pp. 1-13.

Tortosa-Ausina, E., E. Grifell-Tatjé, C. Armero y D. Conesa. 2008. “Sensitivity analysis of Efficiency and Malmquist Productivity Indices: An application to Spanish Savings Banks”. European Journal of Operational Research, No 184 pp. 1062-1084.

]]> Wheelock, D. y P. Wilson. 1999. “Technical progress, inefficiency, and productivity change in U.S. banking”. Journal of Money, Credit and Banking, Mayo 1999 31,2 pp. 212.Worthington, A. C. 2000. “Technical Efficiency and Technological Change in Australian Buildings Societies”. Abacus, Vol. 36, No 2 pp. 180-197.

Anexos