El Sistema de Pensiones en Bolivia, una perspectiva poco halagüeña para las próximas generaciones de Jubilados

The Pension System in Bolivia, an unflattering perspective for the next generations of Retirees

Iván Orlando Rojas Yanguas1

1 Iván Orlando Rojas Yanguas, es Master en Dirección y Gestión de Sistemas de Seguridad Social de la Univ. de Alcalá de Henares y la OISS, Master en Auditoría y Control Financiero de MPD de la Univ. Católica Boliviana en colaboración con el Harvard Institute for International Development; Graduado con Honores como Licenciado en Economía de la Universidad Católica Boliviana. Más de 20 años de experiencia profesional en el órgano supervisor de Pensiones, Valores y Seguros. Catedrático Universitario de las Materias de Macroeconomía y Finanzas.

ivanrojasy@gmail.com ]]>

El presente estudio tiene por objetivo realizar una evaluación crítica y determinar las perspectivas del Sistema de Pensiones en Bolivia referido específicamente a las prestaciones de Jubilación. Esta evaluación se realiza a la luz de los resultados financieros alcanzados en las últimas dos décadas y en un contexto de post crisis financiera internacional.

El documento inicia explicando las condiciones imperantes a nivel internacional al momento de la implementación del modelo de jubilación de Capitalización Individual en Bolivia. Prosigue exponiendo cómo dicho contexto cambió radicalmente, produciendo sus efectos en la economía nacional e impactando negativamente en la inversión de los Fondos de Pensiones. Continúa con un breve análisis de las perspectivas del modelo y finalmente evalúa las principales condicionantes que limitan un cambio estructural en el Sistema.

Palabras Clave

Rendimientos Financieros, Sostenibilidad, Crisis Financiera Internacional, Derivados, Hipótesis Actuarial, Edad de Jubilación, Esperanza de Vida.

Abstract

The objective of this study is to conduct a critical evaluation and determine the perspectives of the Pension System in Bolivia, specifically referring to retirement benefits. This evaluation is carried out in light of the financial results achieved in the last two decades and in a context of post international financial

]]> The document begins by explaining the conditions prevailing at an international level at the time of the implementation of the Individual Capitalization retirement model in Bolivia. The article then continues on how context radically changed producing its effects in the national economy and negatively affecting the investment of Pension Funds. It follows with a brief analysis of the perspectives, and finally evaluates the main conditioning factors that limit a structural change in the System.Key words

Financial Returns, Sustainability, International Financial Crisis, Financial derivatives, Actuarial Hypothesis, Retirement Age, Life Expectancy.

Introducción

La evaluación concienzuda de si un modelo posee fallas estructurales, supuestos inadecuados u obsoletos o simplemente requiere de ajustes normalmente basados en una realidad cambiante y evolutiva, determinan la validez o agotamiento de su funcionalidad. Las fallas estructurales de un modelo llevan a su agotamiento y finalmente a su cambio, normalmente porque sus supuestos ya no corresponden a la realidad. Este pensamiento es válido para la mayoría de las ciencias y en particular también es válido para la Seguridad Social.

A nivel internacional, se conocen tres tipos de modelos de gestión económica para las prestaciones de vejez de la Seguridad Social, a saber: el sistema de Reparto, el sistema de Capitalización Individual y el Mixto.

El sistema de reparto es conocido también como de "solidaridad intergeneracional" debido a que las pensiones de jubilación se financian a través de los aportes de los trabajadores activos. Este sistema vio amenazada su funcionalidad por la cada vez mayor cantidad de jubilados y su mayor longevidad en contraste con una base aportante cada vez menor de trabajadores asalariados. Es decir, por el cambio de la estructura poblacional desde una pirámide a un rombo y de éste a una pirámide invertida. Por lo que la búsqueda de un nuevo modelo de gestión para este tipo de prestaciones sociales se hacía imperiosa.

El nuevo paradigma de Capitalización Individual en realidad no es nada nuevo. Nace de las bases financiero-actuariales con que se construyen y elaboran los seguros privados de vida y de rentas vitalicias. Se trata de un sistema de gestión financiera individual, en la cual cada trabajador constituye un fondo de ahorro con sus aportes, los cuales son invertidos a lo largo de su vida laboral y aun después de que se convierta en un jubilado. Es decir, un seguro privado de renta vitalicia que en materia de Seguridad Social y dependiendo de cada país, tiene matices adicionales que los diferencian unos de otros.

]]> ¿Por qué esta anciana doctrina (seguro privado) no dio lugar de forma anterior a considerarla como modelo de prestación de jubilación? Sin duda alguna existieron eventos importantes para tomar en cuenta la Capitalización Individual como medio de subsistencia y financiamiento de las prestaciones sociales de vejez. En particular la acumulación de capital a través del rendimiento es la base que permite financiar las jubilaciones. Por tanto, el rendimiento de las inversiones se convierte en una variable relevante al momento de considerar su utilidad como modelo generalizado para la Seguridad Social.Las Prestaciones de Jubilación en Bolivia:

En 1996 el Sistema de Pensiones en Bolivia cambió de un modelo de Reparto a un nuevo modelo llamado de Capitalización Individual, imperante en la región y otras partes del Mundo. En este último Sistema cada trabajador vela por su propia jubilación mediante ahorros obligatorios que la legislación impone y que son invertidos en Fondos de Pensiones a objeto de que su cuantía crezca lo suficiente, como para financiar una Pensión mensual desde su Jubilación hasta su muerte.

A finales del año 2010 el Sistema es reformado reduciendo la edad de jubilación y añadiendo un "Fondo Solidario" que tiene por objeto recaudar recursos del propio Sistema para incrementar el monto de aquellas Pensiones que no lleguen a un nivel mínimo, predeterminado. Sin embargo, en esencia, la filosofía de la Capitalización individual no ha cambiado en el nuevo Sistema reformado.

Aquí cabe preguntar ¿que llevó a la Seguridad Social en Bolivia y en varias partes del mundo a apostar por que la capitalización del ahorro individual durante la vida laboral activa, alcanzaría niveles que permitan luego financiar una Pensión mensual vitalicia? ¿Por qué esta receta no se había aplicado antes en el mundo de la Seguridad Social o al menos no había sido generalizado su uso?

La variable clave en este aspecto es la rentabilidad de tales inversiones. Probablemente los altos rendimientos que ofrecía el mercado financiero internacional durante la década de los 90 y casi toda la década del 2000, mediante la emergencia de instrumentos financieros sofisticados como los derivados, alentaron esta idea de la Capitalización Individual y promovieron su réplica en varias partes del mundo.

Sin embargo el colapso de estos mercados a finales del 2008, no sólo vieron desplomarse los rendimientos otorgados por más de 15 años, sino que sumieron a varios países y al propio Estado Unidos en una aguda recesión (Zurita, Martínez y Rodriguez, 2009, p. 10), incrementando alarmantemente el desempleo y reduciendo dramáticamente el crecimiento del Producto Nacional Bruto en varias economías del mundo (CEPAL 97, 2009, p. 10)

Pese a ello y habiendo absorbido enormes pérdidas las inversiones de los Fondos de Pensiones en el concierto internacional, la filosofía de la Capitalización Individual en varios países y en particular en Bolivia no se revirtió.

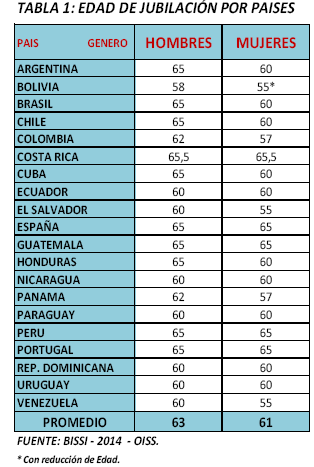

Aún más las reformas practicadas el año 2010 en el Sistema de Pensiones Boliviano tienen matices como la reducción de la edad de jubilación a 58 Años (Gaceta Oficial de Bolivia Ley 065, Arts. 8, 13 y 78), que al margen de ser una de las más bajas de Iberoamérica (ver Tabla 1), parecen volver a apostar a una sólida, creciente y sostenida rentabilidad de los fondos de pensiones de los trabajadores activos en Bolivia.

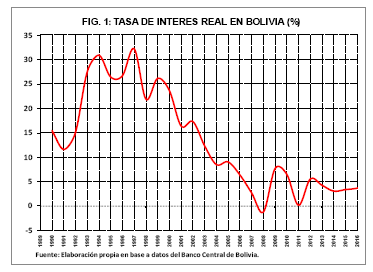

]]> Obsérvese la evolución de la tasa de interés real de la Economía boliviana durante el período en que se implementó por primera vez el nuevo sistema (año 1996).Como se muestra en la Figura 1 esta variable se mantuvo en los más altos niveles históricos por encima del 15% (real) desde 1993 hasta el año 2003, llegando incluso a superar el 30% un año después de la primera reforma (1996).

Se puede entender entonces la extrema confianza que se tenía en el rendimiento que lograrían los recientemente creados fondos de pensiones de Capitalización Individual y la esperanza en la sostenibilidad de la hipótesis actuarial, que su acumulación permitiría financiar a cada jubilado su Pensión de forma vitalicia.

Sin embargo este mismo gráfico permite visualizar que la hipótesis no fue correcta o al menos el rendimiento posterior de la variable, arroja serias dudas acerca del cumplimiento de la mencionada hipótesis actuarial.

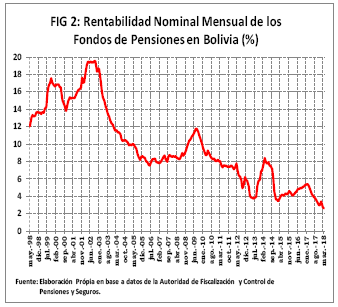

La aseveración anterior se ve reforzada al momento de verificar el desenvolvimiento de la rentabilidad nominal de los Fondos de Pensiones en Bolivia a lo largo del período mayo del 1998 a marzo del 20183. (APS, 2018)

Como se observa en la Figura 2 esta rentabilidad nominal cayó dramáticamente desde enero del año 2003 con leves recuperaciones el año 2009 y 2014, pero en una clara tendencia decreciente a lo largo del período analizado. Es de hacer notar que esta rentabilidad nominal ha sido en varios períodos incluso inferior a la inflación, determinando en consecuencia un rendimiento real negativo.

La tendencia decreciente de la rentabilidad era bastante evidente, incluso al momento de la segunda reforma del Sistema de Pensiones Boliviano (2010), sin embargo pese a las modificaciones practicadas, la filosofía de una Capitalización Individual se ratificó en el nuevo Sistema Integral de Pensiones, llamado así desde su reforma.

Ante este escenario, puede vislumbrarse que la capitalización de los fondos muy probablemente no será suficiente para generar las Pensiones de Jubilación esperadas y ante la inexistencia de una nueva reforma, la variable de ajuste siempre será el monto de la pensión del jubilado.

]]> Por supuesto, al reducirse la acumulación de la capitalización de rendimientos en los Fondos, el monto que estos alcancen al momento de la jubilación de cada boliviano(a), será insuficiente para solventar una Pensión mensual (dada la esperanza de vida de las tablas actuariales utilizadas) y la única posibilidad que queda es un monto de pensión más bajo.Claramente ésta última situación presionará mucho más al llamado Fondo Solidario (creado en la última reforma) que tiene por objeto, precisamente elevar las pensiones más bajas del sistema. (Gaceta Oficial de Bolivia, Ley 065Arts. 14 a 19; 2010)

Este efecto debe dar lugar a un análisis riguroso del Fondo Solidario, para verificar cuan robusto es y cuantos años podrá solventar la elevación de las pensiones de los futuros jubilados, que en un número cada vez mayor tendrán más bajas pensiones de lo esperado.

Evidencia empírica:

¿Cuál es la evidencia empírica que respalda las afirmaciones anteriormente vertidas? Las cifras oficiales publicadas son contundentes. Quince años de bajos rendimientos en la inversión de los Fondos de Pensiones necesariamente deben mostrar un impacto en aquellas pensiones de los recientes jubilados, toda vez que representa casi la mitad de los años de cotización de una persona promedio4.

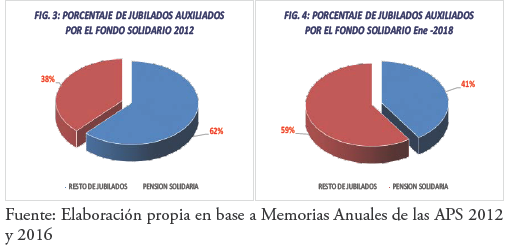

A diciembre del año 2012, 50.953 personas accedieron a una pensión en el nuevo sistema implantado el año 1996. A dicha fecha habían transcurrido dos años desde la última reforma (2010) en la cual se creó el llamado Fondo Solidario, que de acuerdo a las cifras oficiales otorgó Pensiones Solidarias de Vejez a 19.334 jubilados a finales del mismo año; es decir casi un 38% del total. (APS, Memoria Anual 2012, p. 107)

Solo cuatro años más tarde (2016) las Pensiones Solidarias de Vejez se incrementaron a 58.134 pensionados, representando el 57% de aquellos que lograron acceder a una Jubilación desde 1996 (102.546 pensionados). (APS, Memoria Anual 2016 pp. 142-145). Las cifras a enero del 2018, muestran que un año después dicho porcentaje subió al 59,4% 71.562 Pensiones Solidarias, de un total de jubilados de 120.567. (APS, Pensiones de Jubilación por Modalidad de Pensión AFP y Entidad Aseguradora - enero de 2018). Es decir casi un 60% de las personas que accedieron a una pensión, fueron acreedoras a una Pensión Solidaria.

Lo anterior muestra que la capitalización de los rendimientos de los Fondos de Pensiones no es suficiente para financiar por si solos una jubilación en 3 de cada 5 personas y la cifra va subiendo alarmantemente.

Como se aprecia, a ese ritmo en el mediano plazo las Pensiones Solidarias serán casi la totalidad de las jubilaciones y ello solo muestra la incapacidad del Sistema de Capitalización Individual como modelo de gestión de las prestaciones de Vejez.

]]> Sin duda alguna, estas no son noticias esperanzadoras para los trabajadores que en un futuro se jubilarán en el Sistema de Pensiones de Bolivia, por lo que es necesaria una profunda reflexión acerca de la viabilidad de mantener un sistema basado en el ahorro individual, toda vez que la tasa de interés real boliviana y en particular los rendimientos financieros de las inversiones de los Fondos de Pensiones vienen reduciéndose desde hace más de una década y media.Reversión de la tendencia o alternativas de Inversión:

¿Cuáles son las posibilidades reales de una reversión de la tendencia de la tasa de interés real en Bolivia? A juicio del autor son verdaderamente escazas. El Banco Central de Bolivia como autoridad monetaria realiza esfuerzos constantes por mantener un sistema financiero con amplia liquidez lo que tiene incidencia en las tasas de interés. A su vez la política contra cíclica que aplica la autoridad, beneficia las bajas tasas de interés en pos de una mayor inversión que encamine la economía hacia un crecimiento sostenido.

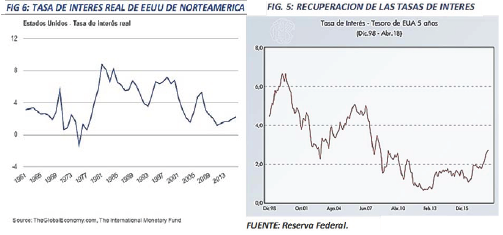

No obstante, se espera cierta recuperación de las tasas de interés nacionales, toda vez que éstas no pueden estar muy alejadas de la tendencia internacional. Luego de la caída de los mercados financieros a finales de 2008, las tasas de interés internacionales han empezado a recuperarse, aunque lentamente. En particular aquellas referidas a la economía estadounidense han empezado a incrementarse de forma sostenida a partir del año 2013. Prueba de ello radica en el incremento de las Tasas del Tesoro de Estados Unidos a 5 años (Ver Figura 5).

Igualmente, la tendencia puede apreciarse en la tasa de interés real que muestra la economía norteamericana, aunque las cifras expuestas por el Fondo Monetario Internacional nos ofrecen datos de esta variable únicamente hasta el 2016 (Ver Figura 6).

Debe ponerse de manifiesto que esta recuperación de las tasas de interés nacionales poseen un desfase con el mercado internacional, es decir; no siguen la tendencia automáticamente, sino después de algún tiempo. Este hecho se registra, debido a la política económica interna que aplica cada país. No obstante lo anterior, la pregunta que inmediatamente se formula es ¿Por qué los fondos de Pensiones no se benefician inmediatamente de los mejores rendimientos del mercado internacional realizando inversiones en el extranjero?

La respuesta radica en la regulación de pensiones de Bolivia. En efecto la Ley de Pensiones N° 065 de diciembre de 2010 establece un máximo de inversión en el extranjero de 50% del valor de los Fondos de Pensiones (Gaceta Oficial de Bolivia, Ley 065 Art. 143). Aunque este es un porcentaje expectable de los fondos, la regulación del ente fiscalizador ha restringido aún más esta posibilidad, estableciendo mediante Regulación específica un porcentaje menor, equivalente al 10% del valor total de los fondos. (APS, Resolución Administrativa N.° 464/2017 Artículo 6, inciso "a", abril 2017).

Esta disposición si bien impide el beneficiarse de mayores rendimientos en el extranjero (más allá del 10% de cada Fondo), no es del todo irracional desde un punto de vista económico. Al constituirse estos fondos un ahorro nacional, es deseable que puedan en su mayor parte ser invertidos dentro del país, financiando proyectos de inversión que provean un crecimiento sostenido en el mediano y largo plazo. Sin embargo como se puede apreciar, ésta tampoco es una salida factible para remontar las bajas rentabilidades, dada la política regulatoria del sector.

Aún y cuando se permita invertir el 50% de los fondos (límite máximo establecido por la Ley), para revertir más de 15 años de rendimientos decrecientes de los fondos sería necesario que las tasas de interés internacionales remonten hasta los niveles observados en la década del 90 y gran parte del 2000, cuando los derivados se encontraban en su auge, aspecto poco probable después de la caída estrepitosa que observaron estos valores a finales del 2008.

]]> Volviendo a las Jubilaciones: Un apunte conceptual necesario.Si más de la mitad de las jubilaciones generadas en el Sistema de Pensiones (implantado en Bolivia desde el año 1996) corresponden a Pensiones Solidarias, entonces ya no se puede afirmar que éste es un Sistema puro de Capitalización Individual, puesto que las pensiones no se financian enteramente con el ahorro individual de aquellos que se jubilan. La participación de un porcentaje de financiamiento a través del Fondo Solidario, determina que el actual sistema sea un Sistema Mixto.

En efecto, el Fondo Solidario está compuesto por aportes de trabajadores activos que actualmente financia una parte de las pensiones de los pasivos. Es decir, un sub sistema de reparto, dentro del sistema de Capitalización, que dada la evidencia empírica, al parecer crece más que proporcional-mente respecto al total de jubilados.

Este resultado de Sistema Mixto defacto ¿otorga una solución al financiamiento de las pensiones de jubilación? Al parecer no, puesto que el llamado Fondo Solidario, se aplica cuando el monto de la jubilación (calculado actuarialmente en base a los recursos de la cuenta personal previsional que el afiliado pudo acumular en su vida activa) no alcanza rangos mínimos y consecuentemente requieren de un aporte Solidario (como su nombre lo indica), para incrementar el monto de la jubilación.

Al crecer el número de jubilados con Pensión Solidaria, el sistema muestra la imposibilidad (cada vez más álgida) de financiar las jubilaciones solo con el aporte propio. Por tanto es necesario analizar cuan robusto es el Fondo Solidario y si será suficiente para aportar a las pensiones generación tras generación.

Retorno al Paradigma de la Solidaridad Intergeneracional

El análisis anterior parece plantear la necesidad de retornar a un Sistema de Reparto, cuya principal característica es la Solidaridad Intergeneracional. Es decir, que los trabajadores activos a través de sus aportes, sostienen el gasto de jubilación de los pasivos. Y en su momento las Pensiones de Vejez de los actuales financiadores, serán sostenidas en base a los aportes de las nuevas generaciones de trabajadores.

Esta posibilidad no es descabellada de forma alguna, puesto que las características poblacionales que afectan la sostenibilidad del sistema de reparto en otros países, aún no se observan en la estructura poblacional de Bolivia.

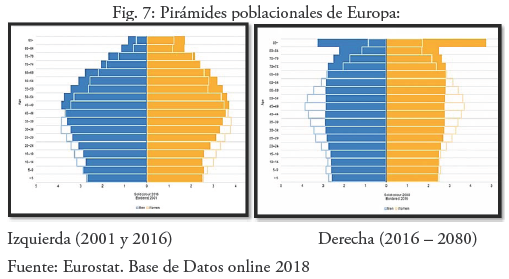

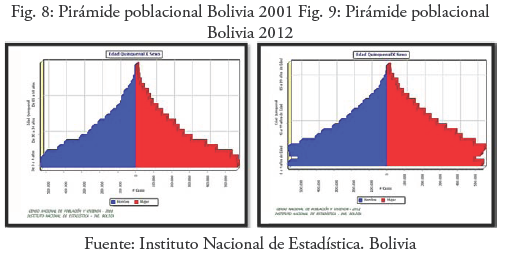

Como se mencionó en la introducción del presente trabajo, la principal falencia que atraviesa este modelo en los países europeos que lo aplican, radica en la inversión de la pirámide poblacional que experimentan, generando una escaza base de aportes para una cada vez mayor cantidad de jubilados que viven más años. Para una mayor comprensión obsérvese la Figura 7 a continuación expuesta, la cual muestra cómo la pirámide poblacional de Europa cambia desde una amplia base laboralmente activa que sustenta aquella jubilada, hasta una estrecha base activa y una alarmante cúspide de jubilados ampliamente aumentada. (EUROSTAT ,2018)

]]> Si bien esta es una tendencia mundial, no solo por la mayor longevidad de las personas que cada vez tienen un mayor acceso a la medicina con adelantos y avances cada vez mejores, es un hecho que la maternidad a nivel mundial también está reduciendo, aunque no en todas partes del mundo con la misma intensidad. Este problema es tan importante, que algunos países europeos y de América han abierto sus fronteras para recibir masivamente inmigrantes en edad de trabajar (a objeto de reforzar su base de aportantes) y con connotaciones étnicas y culturales que determinan una mayor tasa de natalidad. Tal es el caso por ejemplo de España y Canadá.Por el contrario, Bolivia un país latinoamericano, posee altas tasas de natalidad comparadas con aquellas registradas en Europa y la pirámide pobla-cional parece estar muy lejos de aquella realidad europea que ha reducido y puesto en duda la sostenibilidad del modelo de Reparto para la gestión económica de la Seguridad Social en materia de jubilación.

Por ejemplo el Censo de Población y Vivienda realizado el año 2012, determinó que la tasa bruta de natalidad era de 24,44; más de 3 y media veces superior a la tasa bruta de mortalidad para el mismo año de 6,70 (INE, Estadísticas Demográficas, 2015). Obsérvese las Figuras 8 y 9 expuestas a continuación, correspondientes a los Censos poblacionales el 2001 y 2012 de Bolivia respectivamente:

Si esto es así, entonces ¿qué falló en el antiguo sistema de reparto de la Seguridad Social en Bolivia? Sin duda alguna la respuesta a esta interrogante fue la gestión de inversiones que se encontraba sujeta a pocas regulaciones y consecuentemente a arbitrariedades y abusos de los administradores, que terminó en el procesamiento legal de algunos de ellos por corrupción y tráfico de influencias afectando así la solvencia del sistema (Caso FOCSS-AP, 2012); (La Razón, 2012)

Mencionar también la presencia de algunas fallas regulatorias de diseño, como por ejemplo un Referente Salarial (en base al cual se calculaba la jubilación) demasiado corto y compuesto solo por los dos últimos años cotizados. Ello permitía una suerte de cotizaciones altas en dichos períodos (muchas veces pactadas al margen de la norma con el empleador) con lo cual el jubilado se beneficiaba de una Renta alta, aunque sus aportes hubiesen sido bajos durante toda su vida laboral. Esto también impactó negativamente en la solvencia del sistema.

El posible retorno al sistema de Reparto debiera contener solidas normas y mallas de inversión tal como las poseen en la actualidad las Administradoras de Fondos de Pensiones, así como las normas de cálculo para la jubilación que prevén al menos 5 años de promedio, pudiéndose incrementar este horizonte dependiendo de la volatilidad de las cifras cotizadas.

Es decir, trasplantar las normas regulatorias actuales al cambio de modelo de gestión económica.

¿Cuán fácil resultaría volver al viejo sistema con normas mejoradas?

Esta posibilidad de retorno al viejo Sistema no parece fácil, dado que más de 20 años de un Sistema basado en la Capitalización Individual, ha dejado en lapsique de los trabajadores y en la jurisprudencia Boliviana un sentido de "propiedad' respecto a los aportes en las llamadas Cuentas Individuales de la reforma de 1996 o Cuentas Personales Previsionales de la reforma practicada el 2010. (Gaceta Oficial de Bolivia, Ley 065 Art. 5, 2010)

]]> La necesaria incautación por el Estado de tales cuentas, para formar un nuevo Fondo Común de Reparto, no sólo podría traer la posibilidad de acciones legales o de inconstitucionalidad ante la justicia boliviana, sino también protestas, marchas y probable convulsión social no poco comunes en la historia reciente del País.Por otra parte, no parece sostenible en el tiempo la reducida edad de jubilación (58 años) dispuesta en la última reforma, cuando la diversidad de países ha incrementado esta edad en vez de reducirla. La razón que respalda esta tendencia a nivel internacional radica en la mayor longevidad de las personas, producto de más y mejores adelantos científicos en la medicina, industria farmacéutica, alimentación y sobre todo la disminución de la mortalidad infantil entre cero y cinco años, producto de las mejoras en las condiciones de alumbramiento así como los esfuerzos de inmunización (Mercedes Ayuso y Robert Holzman. 2014), que impactan a su vez en la necesidad de un mayor capital para financiar las Pensiones de Vejez, en un horizonte vitalicio cada vez más amplio.

En Bolivia la mencionada nueva edad de jubilación es concebida como un logro social de los trabajadores y movimientos sociales, lo que dificultaría aún más imponer una racionalidad necesaria a esta variable, que es de vital importancia en el cálculo actuarial de los recursos que se requieren para financiar una Pensión de Vejez.

Como se aprecia, uno u otro camino plantean serias problemáticas al momento de buscar una solución.

¿Malas noticias para todos?

Un tema importante al momento de analizar cualquier sistema de seguridad social en el mundo, radica en el grado de cobertura que posee o logra en el tiempo. Esto quiere decir específicamente, si el Sistema de Pensiones (cualquiera que sea) brindará protección Social a todos aquellos que lo necesiten o al menos a aquellos que hayan realizado las aportaciones necesarias para tener acceso a él.

Este grado de cobertura normalmente se mide como la proporción de la población que se encuentra afiliada al Sistema, respecto al total de la Población Económicamente Activa (PEA). En este sentido, el año 2012 se realizó en Bolivia el Censo de población y vivienda y de sus resultados se pudo establecer que 4.739.203 personas conformaban la PEA. (INE, et al 2015, p. 45). Ese mismo año el Sistema de Pensiones, con más de 15 años de implementado, registraba 1.551.733 afiliados o asegurados como los llama la nueva legislación (APS, Número Acumulado de Asegurados Registrados en el Sistema Integral de Pensiones (SIP), por AFP a fin de gestión (1997-2015) y al 31 de mayo de 2017; agosto 2017).

Es decir el grado de cobertura del Sistema de Pensiones Boliviano el 2012 alcanzaba sólo al 33% de la Población Económicamente Activa. Aún más, a dicha fecha únicamente el 12,1% de las Personas Ocupadas, cotizaban efectivamente al sistema. (UDAPE, Dossier Vol.26; 2015); INE, et al. 2012). Se puede afirmar entonces, que dos terceras partes de la Población Objetivo no están contempladas bajo la protección, expectativa o derecho a una Pensión de Jubilación.

Esta realidad se explica en gran parte por el trabajo informal en la economía boliviana, que se encuentran al margen de cualquier beneficio de la Seguridad Social, sea de corto o de largo plazo.

Por tanto, la respuesta a la pregunta planteada en el título del presente acápite, resulta ser, que las malas noticias sólo afectan a un tercio de la Población Económicamente Activa. Pero esta no es una respuesta esper-anzadora, pues los otros dos tercios, ni siquiera poseen una expectativa de acceder a una Pensión en aquellos años en que ya no puedan trabajar5.

]]> Para la mayor parte de ellos, sólo queda la esperanza de que la prestación universal que Bolivia actualmente posee "La Renta Dignidad 6" se mantenga en el futuro hasta su Vejez y que eventualmente pueda aumentar su cuantía, dado el bajo monto que posee actualmente y la imposibilidad de encarar siquiera una subsistencia con él.

Conclusión:

El análisis realizado a la luz de las cifras que muestran tanto la economía boliviana, como aquellas referidas al Sistema de Pensiones, determinan la necesidad de una profunda reflexión acerca de la viabilidad del Sistema adoptado, las posibilidades sociales de su cambio, así como la efectividad que actualmente posee en función a alcanzar las metas deseables de Cobertura. Más de una década y media de descenso sostenido en la tasa de interés real de la economía y en particular en la Rentabilidad de los Fondos de Pensiones, no permiten sostener los supuestos actuariales y financieros que estaban vigentes al inicio del Sistema. En este contexto la variable de ajuste se constituye en el Monto de la Pensión de Jubilación, que necesariamente deberá tender a la baja.

Por su parte, las reformas practicadas el 2010 parecen haber aliviado una inminente caída del monto de jubilación, sin embargo las presiones sobre el llamado Fondo Solidario son cada vez mayores debiendo auxiliar casi el 60% de aquellos que logran alcanzar una pensión de vejez. Asimismo, la cobertura que ha logrado el Sistema implantado hace más de 20 años no ha logrado una proporción aceptable respecto a la Población Económicamente Activa, lo que determina la urgente necesidad de replantearlo.

Finalmente, las condiciones precarias de un Sistema de Capitalización individual como modelo de gestión de las prestaciones de vejez parecen haberse agotado, permitiendo vislumbrar una mayor coherencia en la aplicación del Sistema de Reparto. Sin embargo el tiempo de vigencia del Sistema de Capitalización Individual ha enraizado el sentimiento de propiedad de las Cuentas Personales Previsionales, haciendo más difícil la posibilidad de un retorno al Sistema de Solidaridad Intergeneracional o a cualquier otro que requiera la conformación de un Fondo Común de Jubilación.

Al parecer se hace necesario el desarrollo de un nuevo Acuerdo Social de características racionales y sobre todo realistas, que permita lograr lo que toda la población desea: Un Sistema de Jubilación digno, que además sea sostenible en el tiempo.

Notas

2 El gráfico corresponde a la tasa de interés real activa en moneda nacional. Para los últimos dos años (2016 y 2017) corresponden a similar concepto a diciembre de cada año.

]]> 3 La Autoridad Reguladora de Pensiones expone la rentabilidad nominal de cada uno de los dos Fondos que son administrados por entidades privadas diferentes. A saber Futuro de Bolivia SA. y BBVA Previsión S.A. La Figura 2 resulta de un promedio simple de ambas rentabilidades por período.4 Tómese en cuenta que la edad de jubilación en Bolivia es de 58 años tanto para hombres como para mujeres. En este último caso sin embargo se permite reducir un año por cada hijo nacido vivo hasta un máximo de tres, es decir; 55 años en el mejorde los casos.

5 Adicionalmente debe tomarse en cuenta que el simple aporte(s) a las AFPs no da derecho a una jubilación. Para un cálculo más exacto debe obtenerse los "Cotizantes Efectivos", es decir aquellos que efectivamente se encuentran cotizando. Sin embargo en la actualidad esta cifra no es publicada por el ente Regulador.

6 Beneficio no Contributivo que establece el derecho a todo Boliviano(a) mayor de 60 años a un pago mensual vitalicio de Bs.250 ó Bs.300 (36 ó 43 dólares estadounidenses), dependiendo si posee o no una Pensión de Jubilación respectivamente.

Referencias:

Autoridad de Fiscalización y Control de Pensiones y Seguros (APS). (2012). Memorias Institucional pp. 104-107. [ Links ]

Autoridad de Fiscalización y Control de Pensiones y Seguros (APS). (2016). Memoria Institucional pp. 142-145. [ Links ]

Autoridad de Fiscalización y Control de Pensiones y Seguros (APS). (2018). Información Estadística. Disponible en: http://www.aps.gob.bo/index.php/pensiones/informacion-estadistica/ [ Links ]

Autoridad de Fiscalización y Control de Pensiones y Seguros (APS) (Agosto 2017): Número Acumulado de Asegurados Registrados en el Sistema Integral de Pensiones (SIP), por AFP a Fin de Gestión (1997-2015) y al 31 de mayo de 2017. [ Links ]

Autoridad de Fiscalización y Control de Pensiones y Seguros (APS) (Abril 2017): Resolución Administrativa N° 464/2017 de fecha 19/04/17. [ Links ]

Ayuso, M. y Holzmann, R. (2014). Longevidad: Un breve análisis global y actuarial. OECD. Disponible en: https://www.jubilaciondefuturo.es/recursos/doc/pensiones/20131003/posts/2015-1 -longevidad-un-breve-analisis-global-y-actuarial-esp.pdf Banco Central de Bolivia. [ Links ]

Boletín Mensual enero 2018 y números pasados. Disponible en: https://www.bcb.gob.bo/webdocs/publicacionesbcb/ [ Links ]

Cadarso María Ángeles - Febrero Eladio. (2003). Sistemas de reparto versus sistemas de capitalización. Algunas reflexiones críticas. Universidad de Castilla-La Mancha. IX Jornadas de Economía Crítica. [ Links ]

Caso FOCSSAP. (3 de Abril, 2012). En julio de 2010 denunciaron a juez y abogado Molina por estafa al Estado. Disponible en: http://eju.tv/2012/04/caso-focssap-en-julio-de-2010-denunciaron-a-juez-y-abogado-molina-por-estafa-al-estado/ [ Links ]

Devesa José Enrique - Martínez Mónica - Vidal Carlos (2000). Análisis y Valoración de los Sistemas de Pensiones Reformados en Latinoamérica. Instituto Valenciano de Investigaciones Económicas. [ Links ]

EUROSTAT. (2018). Estadísticas sobre distribución de la renta. Disponible en: http://ec.europa.eu/eurostat/statistics-explained/index.php?title=File:Population_pyramids,_EU-28,_2016_and_2080(%25_of_the_total_population).png [ Links ]

Gaceta Oficial de Bolivia (GOB 2010). Ley de Pensiones N° 065 de 10/12/2010. Disponible en: www.gacetaoficialdebolivia.gob.bo [ Links ]

Instituto Nacional de Estadística (INE) Bolivia (2015). Censo de Población y Vivienda 2012: BOLIVIA CARACTERÍSTICAS DE LA POBLACIÓN. [ Links ]

Instituto Nacional de Estadística (INE) Bolivia (2015), Estadísticas demográficas. Disponible en: https://www.ine.gob.bo/index.php/demografía [ Links ]

La Razón (12 de septiembre, 2012) Juez sentencia a Dante Escóbar por tercera vez. Disponible en: https://m.la-razon.com/nacional/seguridad_nacional/Juez-sentencia-Dante-Escobar-tercera_0_1 686431378.html; [ Links ]

Ocampo, José Antonio (ABRIL 2009). Impactos de la crisis financiera mundial sobre América Latina. REVISTA CEPAL 97 [ Links ]

OISS (2014) Banco de Información de los Sistemas de Seguridad Social Iberoamericanos (BISSI).Disponible en: http://www.oiss.org/bissi/files/assets/basic-html/index.html [ Links ]

The Economist (Articl. Sep 7th 2013). The origins of the financial crisis. Crash course. Disponible en: www.economist.com/news/schoolsbrief/21584534-effects-financial-crisis-are-still-beine-felt-five-years-article [ Links ]

Unidad de Análisis de Política Económica (UDAPE) Bolivia. Dossier de Estadísticas Vol.26. [ Links ]

Zubiri Ignacio, (2014). Capitalización y Reparto: Un análisis comparativo. Universidad del País Vasco. Ekonomiaz N.° 85 [ Links ]

Zurita González, J., Martínez Pérez, J. y Rodríguez Montoya, F. (Septiembre - Octubre, 2009). La crisis financiera y económica del 2008. Origen y consecuencias en los Estados Unidos y México. El Cotidiano, núm. 157 pp. 17-27. Disponible en: http://www.redalyc.org/pdf/325/32512739003.pdf [ Links ]

]]>