Design of a cost accounting systemfor thefarm Yanapanakuna

Giovanni Pirovano Cabrera

Boliviano. Licenciado en Contaduría Pública.

Universidad Católica Boliviana "San Pablo",

Unidad Académica Regional Cochabamba.

]]> Recepción 13-8-2014 Aprobación 1-9-2014

Resumen

El presente trabajo de investigación pretende dar solución al problema de Yanapanakuna, cuya situación financiera y económica es poco clara debido al actual método de registro de sus operaciones basado en una relación de ingreso menos gasto, mediante el diseño de un sistema contable de costos.

Por medio de la consulta de bibliografía, entrevistas y análisis de los actuales procedimientos de la finca, la conformación del sistema contable de costos irá tomando forma de tal manera que se adapte a las necesidades específicas de Yanapanakuna y esté en conformidad con las normas contables, las NIIF y principios de contabilidad generalmente aceptados.

Palabras clave: sistema contable, ingreso, gasto, costos.

Abstract

The present investigation work pretends to give a solution to Yanapanakuna's problem, which financial and economic situation is not clear due the current method of registration of its operations based on an income less expense, through the design of a cost accounting system.

Through the consult of bibliography, interviews and analysis of the current procedures of the estate, the conformation of the cost accounting system will take shape so that it adapts to the specific needs of Yanapanakuna and stays in conformity with the accounting rules, the NIIF and the generally accepted accounting principles.

]]> Keywords: accounting system, income, expense, cost.

1. PERFIL DE LA INVESTIGACIÓN

1.1. Antecedentes generales

1.1.1. Análisis del sector agropecuario en Bolivia

Bolivia es conocido como país exportador y explotador de materias primas, generalmente del sector minero y el de hidrocarburos, asimismo aún conserva una característica muy particular en referencia a la agricultura, ya que el 75,55% de la población económicamente activa del país, se dedica a actividades de agricultura, ganadería y caza (INE 2009).

Desde 1985, la producción de productos agrícolas, era más destinado al consumo interno, sin posibilidades de poder ser exportadas por los nacionales con particular éxito. El foco de desarrollo del sector agrícola en Bolivia se desplazó al oriente, donde paulatinamente de una producción artesanal, se pasó a la industrialización del mismo, convirtiendo al Departamento de Santa Cruz, como el centro de desarrollo nacional de mayor importancia del país. Los principales productos que se producen además de la soya, son: la castaña, el café, el algodón, los frijoles, el sésamo y la caña de azúcar, destacando la participación de la quinua junto con el de la soya como un alimento muy requerido en los últimos años por los países desarrollados, debido a sus características como alimento completo. En la actualidad, la actividad agropecuaria representa alrededor del 9,78% del Producto Interno Bruto (INE 2011) y representa aproximadamente el 4% de las exportaciones del país (IBCE2012).

En cuanto a la actividad de la ganadería, la producción bovina empezó a desarrollarse gracias al mejoramiento genético, llegando al 2010 un total aproximado de 8,40 millones de cabezas de ganado vacuno (INE 2011). Las regiones productoras de carne, basadas en la raza cebú, se encuentran concentradas en su mayoría en el oriente boliviano, en los departamentos de Beni y Santa Cruz; mientras que en los valles, razas como la Holstein y Jersey van mayoritariamente a parar en la producción de leche.

]]> 1.1.2. Análisis de la industria a nivel Cochabamba

Cochabamba desde los inicios de la historia boliviana, fue un departamento agropecuario por excelencia, llegando a tener el sobrenombre de "el granero de Bolivia" (debido a la intensa producción de trigo en el territorio), la posición geográfica estratégica del departamento, así como su clima, la hacen propicia para la producción agropecuaria, actualmente la población cochabambina se dedica mayoritariamente a actividades agropecuarias de algún tipo, desde el cultivo de tubérculos como la papa, hasta la tenencia de incluso sólo una vaca; a pesar de ser el mayor rubro laboral del departamento a nivel poblacional, las prácticas de la actividad agrícola en particular así como la ganadera, se realizan en su mayoría con metodologías arcaicas dentro de pequeños minifundios familiares que permiten apenas la mera sobrevivencia alimentar de esos núcleos familiares.

Dentro de la ciudad de Cochabamba y sus alrededores, las industrias de gran tamaño que se dedican al aprovechamiento de la actividad pecuaria (venta de leche y productos derivados de los lácteos) son PIL, NORDLAND, y otras medianas y pequeñas empresas. Estas empresas han tenido un particular éxito, a pesar de que la población cochabambina no tiene características de ser consumidora de productos tanto lácteos como derivados.

Dentro de este contexto, se desarrollaron las denominadas "granjas modelo", básicamente destinadas a la producción "modelo" (entendida como ideal) de los diversos productos que las actividades agrícolas y pecuarias pueden proporcionar; entre las cuales cabe destacar la granja modelo de Pairumani, actualmente bajo la gestión de la Fundación Patiño.

La Fundación Simón I. Patiño sin embargo, no es la única que dedica su actividad al beneficio de sectores poblacionales específicos (generalmente los más necesitados), en el área de la agropecuaria; cabe destacar la presencia de otra institución que opera en Cochabamba de gran manera y casi podría decirse "no reconocida": La Iglesia Católica.

1.1.3. La Iglesia Católica en Bolivia

Desde los tiempos anteriores a la fundación de la República la presencia de la Iglesia Católica ha sido sin duda una de las más influyentes y de mayor permanencia en Bolivia, ha desempeñado desde funciones de evangelización hasta de trabajos de carácter y beneficio social.

Desde los muchos años de historia de Bolivia, la Iglesia Católica ha realizado labores diferenciadas en los varios ámbitos de la cultura, empezando desde las labores educativas (escuelas, universidades y otros centros educativos) hasta las actividades de comunicación (radios, canales de televisión). Sin embargo, sus actividades no sólo se limitan a la comunicación y difusión de la palabra del Señor, sino que también a través de entidades sin fines de lucro, ha gestionado actividades de características económicas y sociales siempre destinadas al bienestar de la población dentro de las jurisdicciones asignadas: construcción de escuelas, internados, centros hospitalarios, etc.

Una de las entidades por medio de las cuales operó la Iglesia Católica en Bolivia fue Cepas Caritas Bolivia.

]]>1.1.4. Breve reseña histórica de CEPAS CARITAS BOLIVIA

Caritas Boliviana fue reconocida a través de la Resolución Suprema Nº 79050 del 4 de diciembre de 1958, firmada por el Presidente de la República Hernán Siles Suazo.

Caritas Boliviana nació gracias al apoyo de los Obispos y de la Conferencia Episcopal Boliviana y desde entonces se constituye en la institución de la Iglesia para la acción social.

La opción preferencial por los pobres es la esencia de la actividad de la iglesia boliviana, demostrada en la práctica de Pastoral Social y en las innumerables obras de servicio social realizadas por Caritas. Las jurisdicciones de Caritas actualmente son territorialmente las mismas que las de las Diócesis de la Iglesia

Una de las actividades de Caritas Aiquile, en coordinación con la Iglesia, es la gestión de la granja lechera y quesería Yanapanakuna, microempresa en la cual estará centrada dicho trabajo.

1.1.5. Análisis de la actividad lechera en Aiquile

Aiquile como tal, no es una población apta para las actividades ganaderas, particularmente la actividad pecuaria, debido principalmente al clima que la región presenta; una región ganadera, mínimamente, para poder sostenerse requiere suministros de agua constantes, cosa que no ocurre en Aiquile, cuyas características climatológicas son de cálidas y secas con precipitaciones pluviales muy bajas o muy "pasajeras", alrededores de Aiquile como Chingurí, Omereque, etc. son mucho más propicias para desarrollar esta actividad. La actividad pecuaria de Aiquile es limitada a las especies ovinas y caprinas en su mayoría, debido a su gran adaptabilidad a las condiciones climatológicas del entorno.

]]> 1.2. Antecedentes específicos

1.2.1. Yanapanakuna

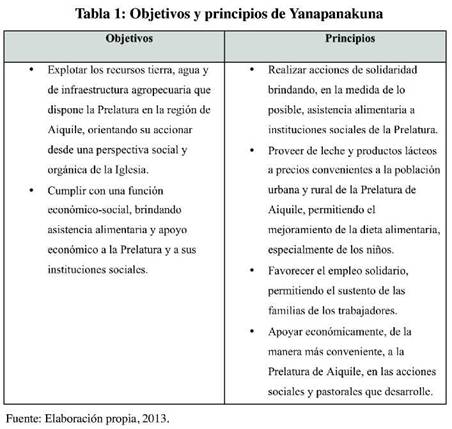

El nombre de la empresa a la cual el presente trabajo va dirigido es "Lechería y Quesería Yanapanakuna", los objetivos y principios son los siguientes detallados en la Tabla 1.

1.2.2. Identificación del problema

Si bien la entidad posee registros de su actividad agrícola y de su producción; estos no son lo suficientemente detallados o precisos a la hora de anunciar las verdaderas condiciones económicas y financieras en las cuales trabaja la finca.

La ausencia de un sistema contable no permite el registro, la clasificación, resumen y control de las diferentes operaciones que lleva la empresa, por ende, no permite que la finca sepa con claridad el valor de su patrimonio, disponibilidades, y obligaciones. El sistema de registro que utiliza la finca se limita al control de los recursos de Yanapakuna, basado en una relación de ingresos menos gastos, sin diferenciar los costos productivos de los gastos, confluyendo consecuentemente a diversos efectos negativos tanto en el área financiera, como en la administrativa.

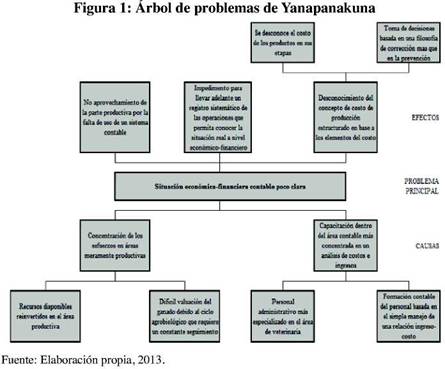

1.2.3. Árbol de problemas

1.2.4. Descripción del problema

]]> El problema principal, como se puede observar en la Figura 1, es que la situación económica-financiera contable de Yanapanakuna, es poco clara.Los esfuerzos de la finca se concentran al mejoramiento y mantenimiento de los procesos productivos. Debido a la falta de un sistema contable completo, impiden que Yanapanakuna pueda aprovechar las oportunidades de mercado o productivas que se le pueden presentar, con respaldo en información confiable. El actual método de registro, tiene dificultades en valuar los diversos procesos productivos de la finca de manera individual, además la determinación del costo de ventas y la diferencia entre los conceptos de gasto y costo no son claras en sus registros, además, la finca no muestra la valuación o seguimiento de los ciclos agrobiológicos de los productos cosechados (inventarios no controlados más allá del recuento físico) y animales (sin valuación).

La capacitación del personal en el manejo actual de los presupuestos de la empresa es más dirigida a la generación de informes que tengan en su detalle la diferencia entre los ingresos y los gastos. El personal administrativo de la empresa, tiene una especialidad en el manejo de los animales y/o estudios en veterinaria, sin embargo en lo referente a la formación contable, más allá de la relación ingreso menos gasto. No llevar adelante el registro de las operaciones que realiza la empresa bajo un sistema contable, no permite que se analice, o se sepa con precisión la verdadera situación económica y financiera de la empresa, conllevando a una toma de decisiones más centrada en la corrección de las desviaciones a sus objetivos que en la prevención.

1.2.5. Formulación del problema

En tal coyuntura se plantea el siguiente problema: "¿Qué tipo de sistema contable le permitirá a Yanapanakuna conocer su situación económico-financiera, registrar y cuantificar sus operaciones, tomar decisiones y planificar sus actividades futuras para el logro de sus objetivos?".

1.3. Objetivos

1.3.1. Objetivo general

Diseñar un sistema contable de costos que se adapte a las necesidades específicas y de las características productivas de la finca Yanapanakuna.

]]>1.3.2. Objetivos específicos

a) Describir las operaciones económicas de la finca.

b) Analizar los procesos administrativos y productivos de la finca.

c) Elaborar un plan de cuentas y su respectivo manual de cuentas.

d) Diseñar un sistema contable que permita registrar las operaciones y elaborar estados financieros.

1.4. Justificación de la investigación

1.4.1. Justificación teórica

La presente investigación pretende demostrar la importancia que representa el uso de los sistemas contables en los procesos y operaciones de la empresa, para los diversos propósitos de la administración de la misma. La investigación pretende dar una herramienta para la toma de decisiones enmarcada a las necesidades específicas de Yanapanakuna.

]]>1.4.2. Justificación social

En Bolivia, la contabilidad agropecuaria es de muy escasa aplicación, debido al tamaño (generalmente a nivel familiar) del sector. La concientización de los usos contables en las empresas por parte del Estado, es básicamente dirigida a fines impositivos del sector. La presente investigación propone que iniciando la aplicación de un modelo contable en la finca, se pueda generar conciencia de la utilidad del registro de sus operaciones conforme a las normas de contabilidad, para la adecuada toma de decisiones respaldada en información completa, colaborando así, al cumplimiento de la misión social y de sus principios, anteriormente descritos.

1.4.3. Justificación económica

El sector agrícola, de acuerdo a las normas legales en vigencia, pertenece a un régimen especial que no tributa, debido a las características de sus operaciones muy variables sujetas a los designios naturales; en tal circunstancia, se pretende dar a conocer a Yanapanakuna su verdadera situación a nivel tanto económico como financiero, con el fin de que logren tomar decisiones en base a sólida información para mejorar su rentabilidad y continuidad como proveedor principal de productos lácteos a la población, lo cual coadyuvará a generar empleos, consumo y movimiento económico.

1.5. Alcance de la investigación

1.5.1. Alcance teórico

El alcance teórico de la presente investigación está dentro de las Ciencias Económicas, Administrativas y Contables, el área principal es la contabilidad.

]]>1.5.2. Alcance geográfico

La presente investigación involucra la población de Aiquile como único campo de acción geográfico, específicamente la finca Yanapanakuna como directo interesado, la aplicación del modelo que se ha de desarrollar en el trabajo es exclusivamente adaptada a las necesidades específicas de la finca.

1.5.3. Alcance temporal

El alcance temporal de la investigación comprenderá el periodo del 2013.

2. MARCO PRÁCTICO

2.1. Tratamiento económico actual de Yanapanakuna

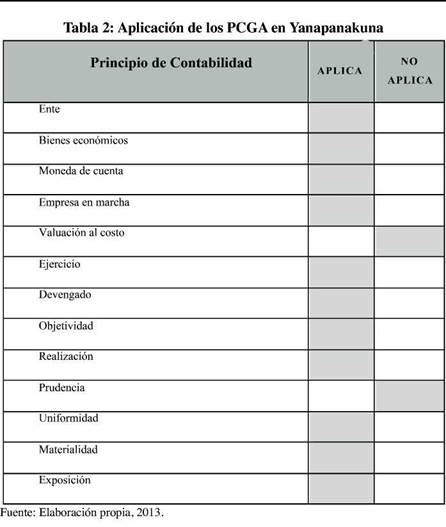

]]> El volumen de las operaciones económicas varía de una empresa a otra, consecuentemente, el registro contable también será en mayor o menor proporción diferente, sin embargo, los principios contables deben ser aplicados en todos los sistemas contables que haya, estos principios son denominados "Principios de Contabilidad Generalmente aceptados". La Tabla 2, muestra los principios que aplica y no aplica Yanapanakuna.Dos son los principios que la empresa no considera, debido a diversas razones que se explicarán más adelante, por lo pronto, proveer la definición de estos dos principios ayudará a comprender mejor lo que quieren expresar; Funes, define a la valuación al costo como:

El valor del costo de adquisición o producción constituye el criterio principal y básico de la valuación, que condiciona la formulación de los estados financieros llamados de situación ( ) debe prevalecer, en caso de no existir otro criterio que justifique su aplicación el concepto del costo (FUNES 2009:I.10).

Para la prudencia, el mismo autor afirma:

Significa que cuando se deba elegir entre dos valores para un para un elemento activo, normalmente se debe optar por el más bajo, o bien que una operación se contabilice de tal modo que la alícuota del propietario sea menor (FUNES 2009:I.11).

Actualmente, se puede considerar al registro de las operaciones económicas de Yanapanakuna como "modelo", en el sentido de que es una de las pocas empresas agrícolas que realmente registra bajo un sistema sus operaciones diarias. Sin embargo, no necesariamente es ilustrativo, su metodología de registro no realiza la cuantificación de las cuentas de balance de la manera habitual, hecho que genera información completa en el ámbito de los ingresos y egresos, pero insuficiente para la toma de decisiones.

2.1.1. Activos, pasivos y patrimonio

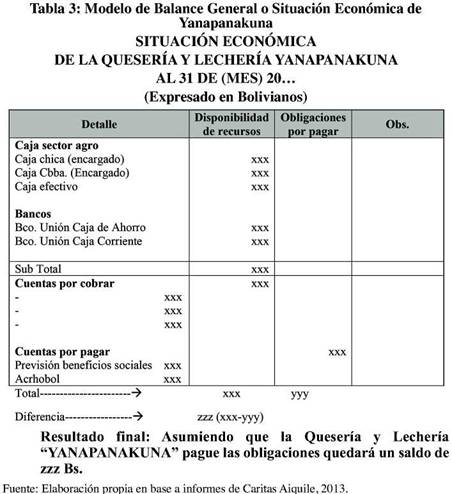

El tratamiento de las cuentas de balance en la finca es muy poco empleado. La Tabla 3 muestra un modelo que la empresa usa de manera mensual.

]]>

El Balance General, tiene una clasificación de los activos y pasivos en corriente y no corriente, con sus respectivos subíndices y categorías, sin embargo, la conformación mensual de los informes económicos de Yanapanakuna, tiene los siguientes detalles:

Las cuentas del activo y pasivo, no están diferenciadas en corrientes y no corrientes.

No existe el rubro de activo realizable, activo fijo y otros.

No presentan la conformación del patrimonio.

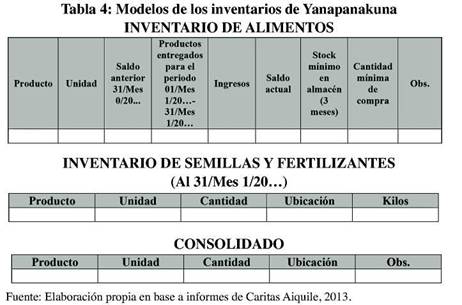

El método que Yanapanakuna emplea para el registro de sus cuentas de balance está ampliamente subordinado al comportamiento del efectivo, al ser los movimientos bien frecuentes, se obvia la diferenciación del corriente y no corriente. Sin embargo la ausencia de los inventarios (realizable) es de lo más notoria, ya que al ser una empresa donde el stock de alimentos es algo crítico, no se encuentra valuado, tan sólo cuenta con informes que detallan las existencias físicas, como se ve en la Tabla 4.

Si bien los kardex de existencias físicas son detallados, carecen por completo de la parte de su valuación, de acuerdo a entrevistas realizadas los motivos por los cuales no se valúan los productos de los almacenes es porque no se ve la necesidad de cuantificar dichos bienes debido al inmenso número de variables a la que están sujetos su producción y su valuación resulta "poco ilustrativa y no real".

En lo referente a los activos fijos, ninguna propiedad, planta y equipo ha sido valorado. El registro contable está basado en el efectivo, y no consideran las depreciaciones siendo esta un concepto abstracto de la pérdida de valor de los bienes mencionados que no genera movimiento del efectivo, la utilidad de valuar dichos activos es superflua, de acuerdo a las entrevistas realizadas debido a que, por ejemplo, el tractor tiene 20 años de vida, cuando de acuerdo a la legislación nacional tiene una vida útil de 5 años. El alejamiento de la realidad agrícola de los métodos tradicionales de contabilidad, hace que la empresa no valúe tales bienes. La compra de maquinarias, construcción de alguna instalación, u otro concepto se registra como egreso. El patrimonio es del todo omitido en los registros y de los estados financieros.

Ingresos y egresos

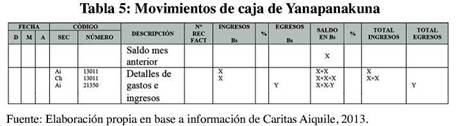

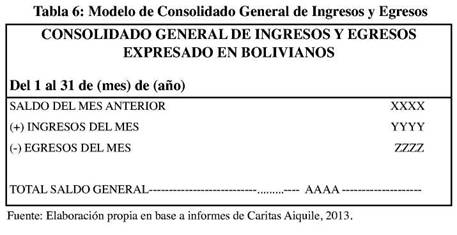

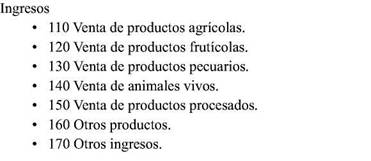

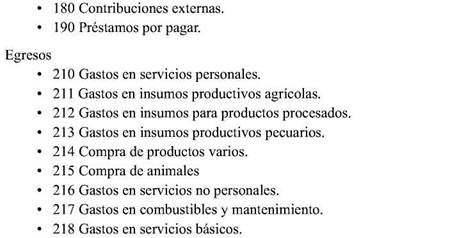

]]> Los ingresos y egresos de Yanapanakuna son consolidados en los mayores, que al final de un periodo de análisis son llevados a un informe de movimientos de caja, como lo muestra la Tabla 5.El orden en el cual van las cuentas en el movimiento de caja, es de acuerdo al número del código en la cual está catalogadas las mismas y no se ordenan de acuerdo a la fecha de cuando se realizan los movimientos económicos. Los códigos de los rubros son los siguientes:

Si bien el tratamiento de los ingresos y egresos es de lo más detallado y correcto, hay rubros pertenecientes a los activos y/o pasivos, como ser el código 190 (préstamos por pagar), que se registran cuando se contrae algún tipo de deuda. La forma de registro en los mayores es acumulativa en forma mensual y no así en forma anual.

El estado financiero donde se concentran los ingresos y egresos, es el que Yanapanakuna llama: Consolidado General de Ingresos y Egresos. La Tabla 6 muestra el modelo general de este estado financiero.

2.2. Ventajas y dificultades del actual tratamiento económico de Yanapanakuna

Las ventajas del manejo económico actual de Yanapanakuna son las siguientes:

]]> Rápido acceso a la información contable acerca de los ingresos y egresos. Rubros codificados.

Sin embargo, el uso de estos registros económicos a base del efectivo, contrae las siguientes dificultades:

Imposibilidad de la determinación con certeza o una aproximación "real" del costo unitario de los productos.

No existe el concepto de "costo de producción", todas las cuentas de gasto son definidas como parte de un solo rubro, el de los egresos.

No se puede realizar comparaciones de gestiones anteriores con relativa eficacia, debido a que las cuentas se cierran cada mes para volver a iniciar el siguiente con saldo cero.

Hay confusión de las cuentas de activo, pasivo con los de ingresos y/o gastos.

No existe el concepto de patrimonio.

La valuación de los activos fijos no se presenta, por considerarse no relevante o no al caso.

Los conceptos del devengado no están presentes.

]]> No se puede obtener con relativa facilidad la diferenciación entre costos fijos y variables, hecho que dificulta la determinación del punto de equilibrio. Depreciaciones o previsiones para incobrables no son realizadas a ninguna escala.

No hay concepto de activo realizable, los almacenes no están valuados por tanto no se conoce el costo de los productos cosechados y procesados.

No se conoce la verdadera situación económica y financiera debido a la falta de estados financieros más allá del movimiento de caja.

3. MARCO PROPOSITIVO

3.1. El sistema contable

El sistema contable propuesto en el siguiente trabajo de investigación, consta de las siguientes partes:

Definición del plan de cuentas, donde se detallan de manera general las cuentas a usarse y sus códigos.

]]> Diseño del manual de cuentas, donde se dará una explicación de cuando las cuentas se debitan y acreditan. Propuesta del planteamiento de los centros de costos por procesos.

Prueba del sistema contable en las operaciones básicas.

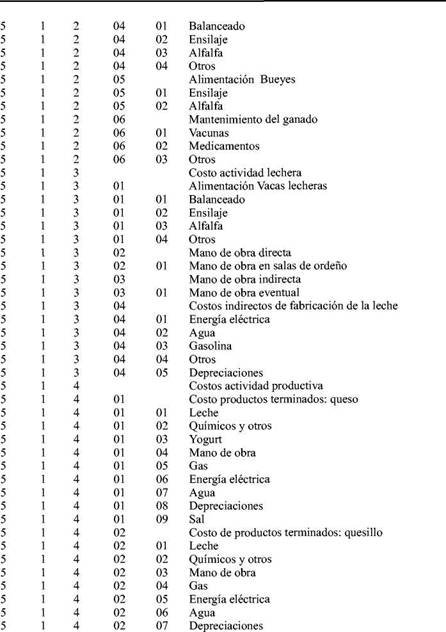

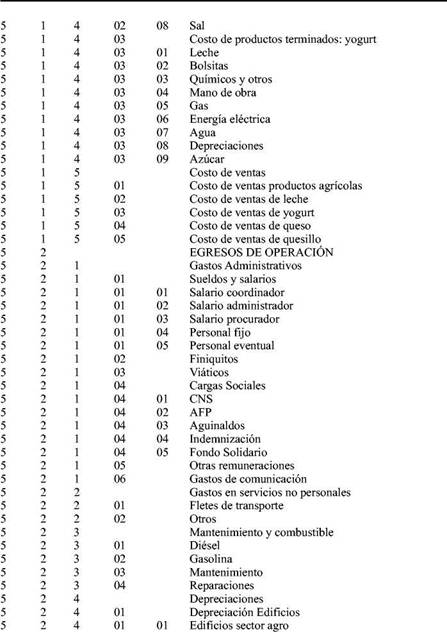

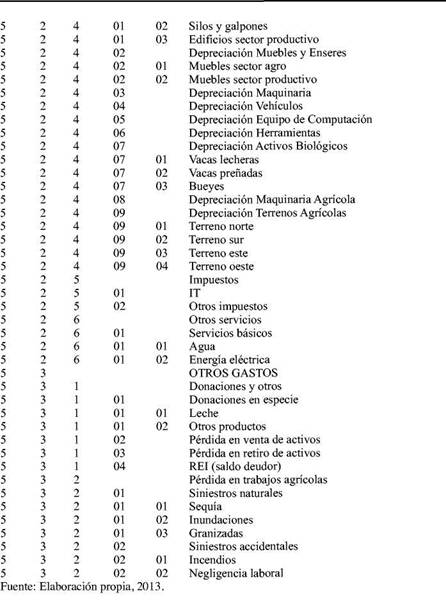

Plan de cuentas

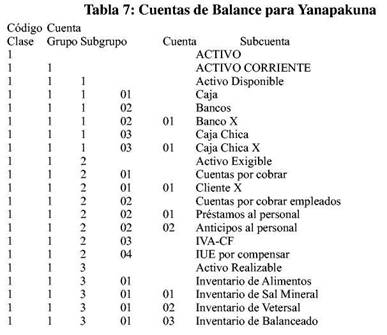

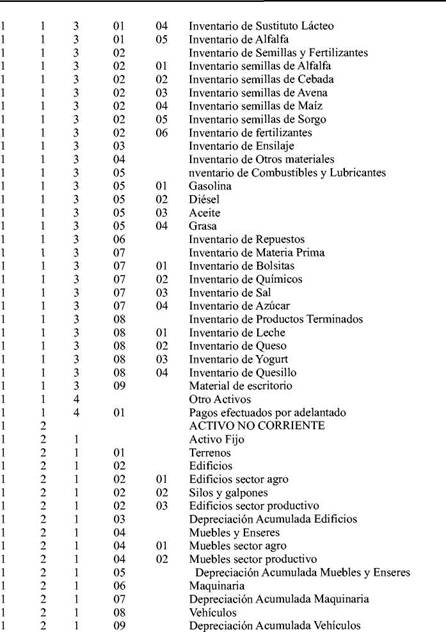

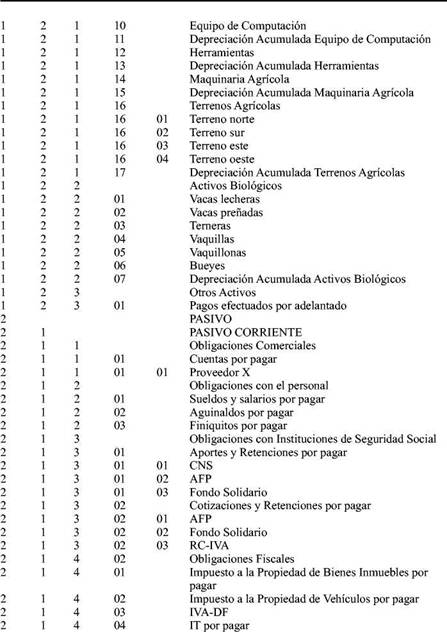

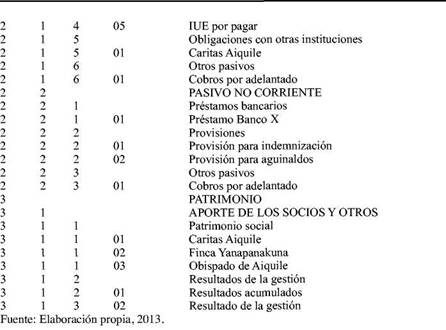

La Tabla 7, detalla las cuentas de balance y sus códigos propuestos.

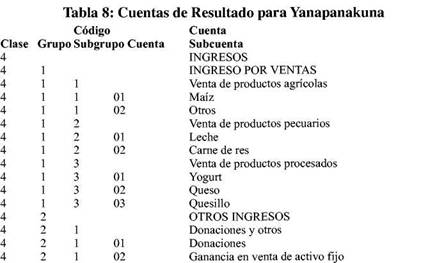

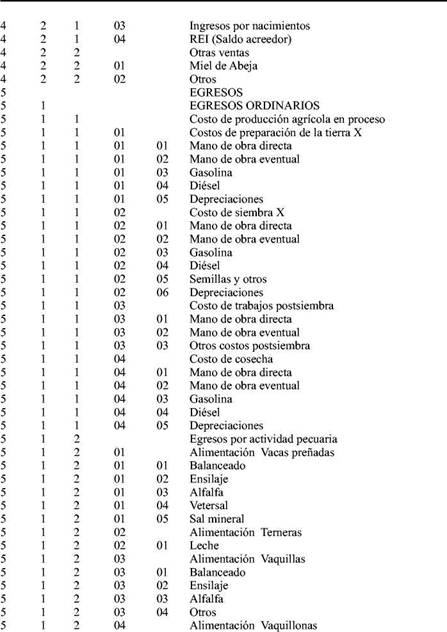

Las cuentas propuestas de Resultados se detallan en la Tabla 8 junto con sus códigos.

]]>

3.1.2. Manual de cuentas

Para una mejor comprensión de las cuentas expuestas en el anterior subtítulo, se propone el respectivo manual, que a continuación muestra el esquema básico del mismo que comprende el detalle de:

Nombre de la cuenta.

Código de la cuenta.

Clase, grupo, subgrupo.

]]> Tipo de saldo. Descripción de la cuenta.

Situaciones en las cuales se debita y acredita.

MANUAL DE CUENTAS DE YANAPANAKUNA ACTIVO

Cuenta: Caja Código: 1.1.1.01

Clase: Activo Grupo: Activo Corriente Subgrupo: Activo Disponible

Saldo deudor: Tiene Saldo acreedor: No tiene

Descripción: Cuenta que registra los movimientos de efectivo de la empresa.

Se debita: Por ingresos y cobros en efectivo (ventas, recaudaciones, donaciones recibidas).

Se acredita: Por egresos y pagos en efectivo (compras, devoluciones de préstamo).

]]> Cuenta: Bancos Código: 1.1.1.02Clase: Activo Grupo: Activo Corriente Subgrupo: Activo Disponible

Saldo deudor: Tiene Saldo acreedor: No tiene

Descripción: Representa las disponibilidades en las cuentas de ahorro y corrientes en los diversos bancos, clasificados por su nombre.

Se debita: Por todo depósito efectuado por la empresa o por otra entidad ajena, por la capitalización de intereses bancarios.

Se acredita: Por todo retiro realizado en la cuenta por la empresa, notas de notas de débito del banco, por la emisión de un cheque por parte de la empresa.

3.2. Tratamiento contable y de costos propuesto

El sistema contable de costos, tiene su núcleo o principal aporte en los centros de costos en los cuales se concentran las diferentes erogaciones, por medio de prorrateos primarios y secundarios.

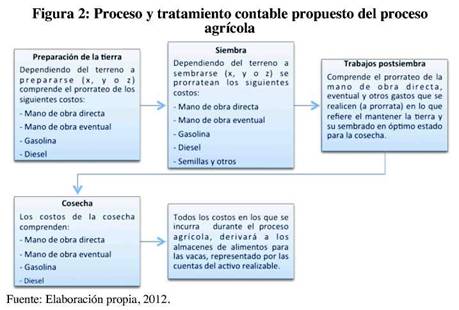

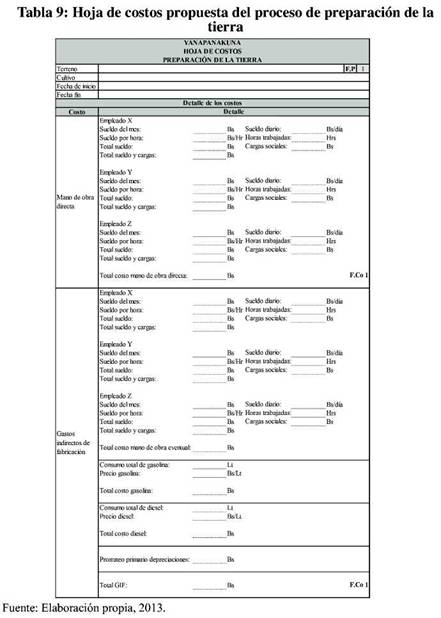

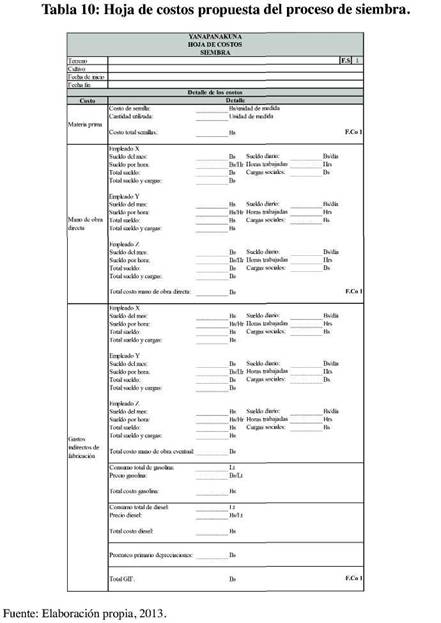

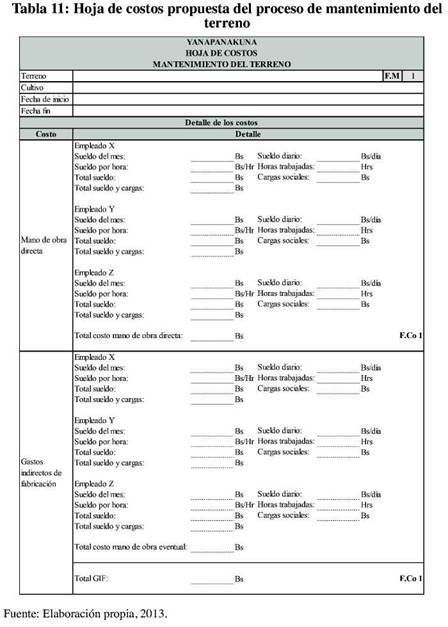

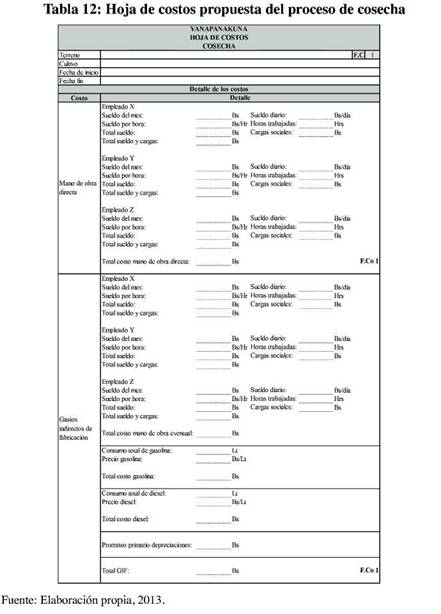

]]> 3.2.1. Proceso agrícola

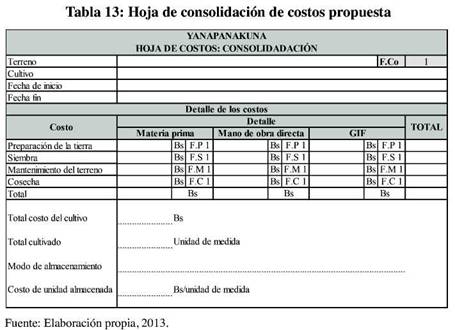

El primer centro de costos es el que comprende el proceso agrícola, dividido en cuatro fases: preparación de la tierra, siembra, trabajos postsiembra y cosecha, la Figura 2 muestra el tratamiento contable propuesto que tendrá dicho centro.

Las tablas que a continuación se presentan, tiene la finalidad de realizar el control interno propuesto de tales actividades.

Una vez concluida la etapa de cosecha, los cuatro informes se consolidan en la Tabla 13.

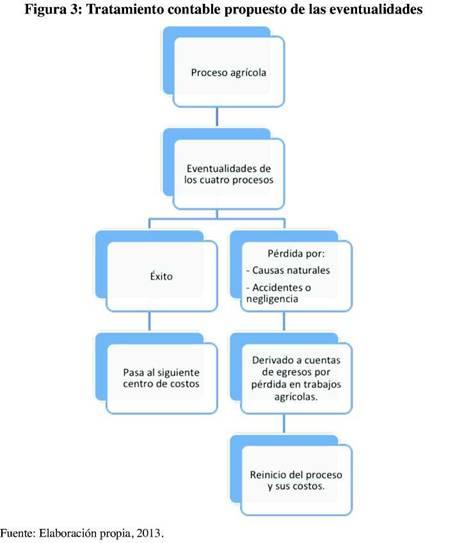

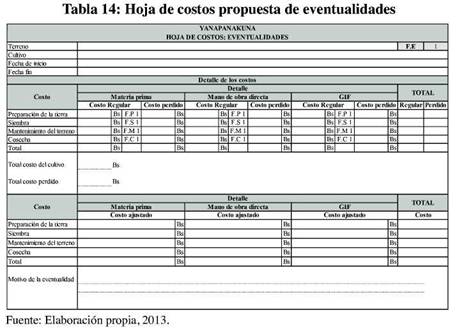

]]> El proceso contable de este sector, termina en dos posibles resultados: una cosecha regular o la pérdida de la misma. Sea de una forma u otra las eventualidades se describen en la Figura 3.Para tales eventualidades, se procede al llenado de la hoja de costos propuesta de eventualidades de la Tabla 14. Para su posterior tratamiento como pérdida.

Cabe recalcar que la cosecha incluye los costos de almacenar y/o preparar los productos para su posterior uso.

3.2.2. Proceso ganadero y lechero

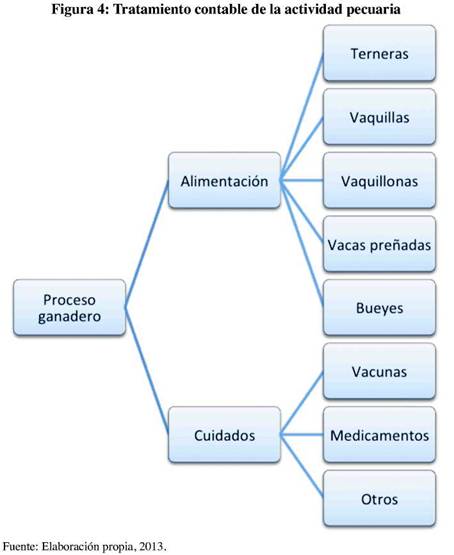

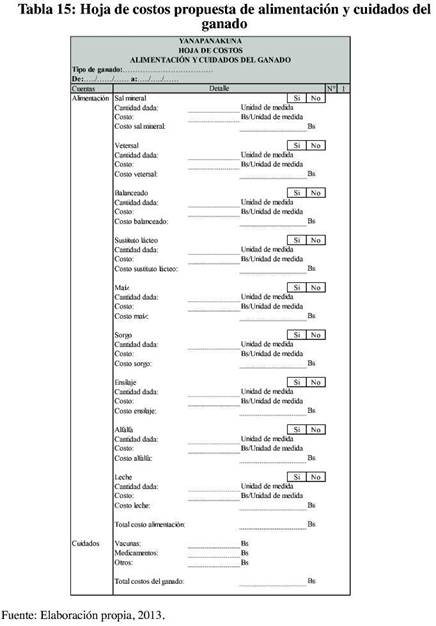

El proceso ganadero comprende lo sugerido en la Figura 4.

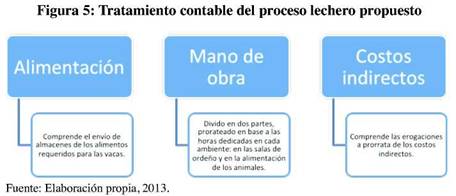

En lo que refiere la alimentación del ganado por categoría, se propone que el proceso se base en el traslado de los alimentos necesarios de los almacenes hasta la estancia donde se encuentran los animales, las vacas lecheras que tienen un tratamiento contable especial debido a su directo involucramiento con uno de los productos: la leche. La Figura 5, muestra su tratamiento contable propuesto.

3.2.3. Proceso productivo de derivados de leche

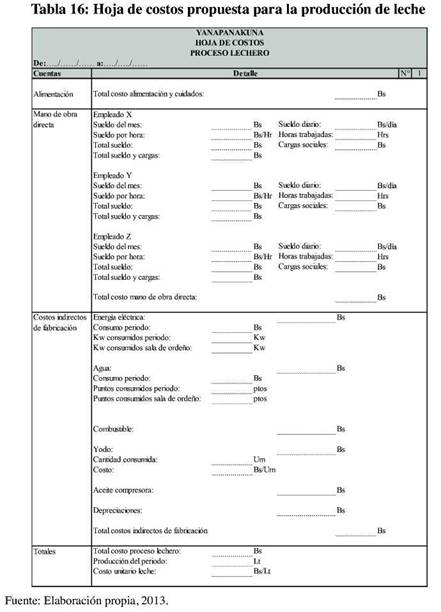

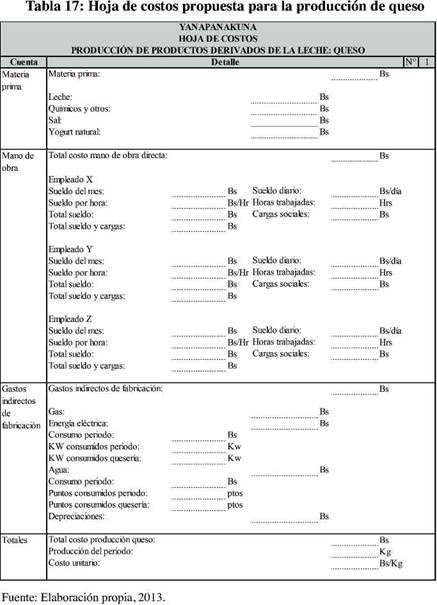

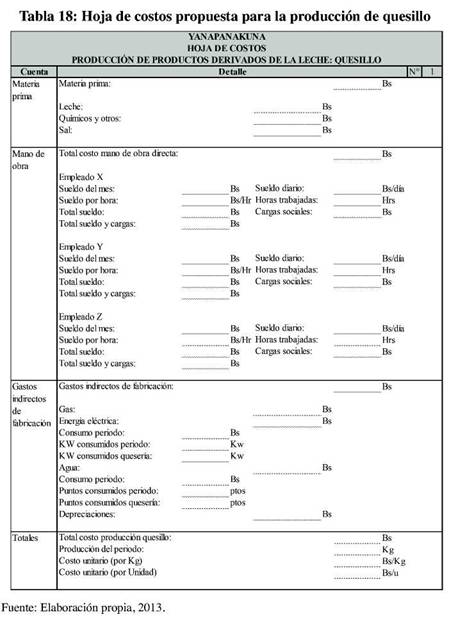

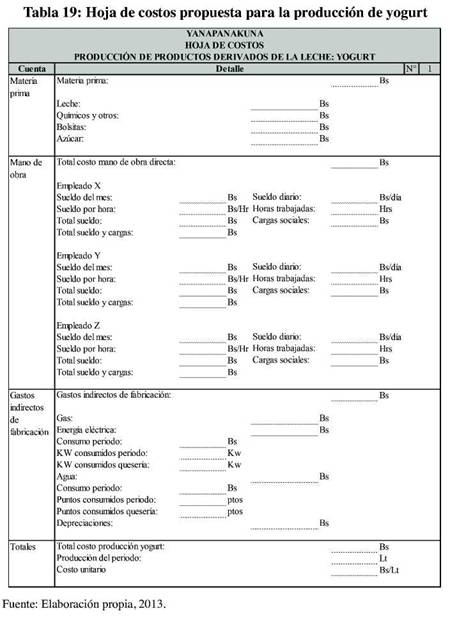

El proceso productivo propuesto de los derivados de la leche, se hallará separada en tres centros de costos denominados "Costo de productos terminados", cada uno de estos centros, comprende los tres elementos del costo: materia prima, mono de obra y gastos indirectos, todos ellos prorrateados de acuerdo a su naturaleza. Para los métodos de control interno de dicho centro, ver las Tablas 17, 18 y 19.

3.2.4. Tratamiento de activos, pasivos y patrimonio

El tratamiento de los activos es el más complicado, debido a la existencia de seres vivos componiendo parte de los activos no corrientes, para fines de control interno, el manejo de los activos biológicos se incluye información que ayuda a estimar el "valor razonable" de los animales; adicionalmente, se deberá hacer uso de los kardex de control de almacenes físico-valorados.

]]>3.3. Estados Financieros

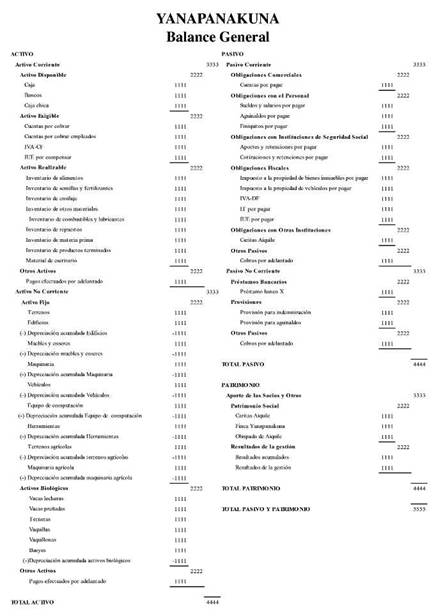

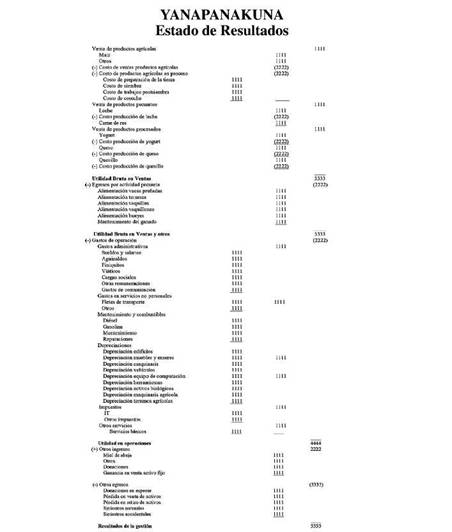

Los estados financieros de Yanapanakuna tomarán en cuenta tanto las normas contables nacionales como las internacionales, una aplicación de este tipo, ayudará a tener información mucho más exacta. A continuación, se muestran modelos del balance general y del estado de resultados.

A los resultados de gestión, se le aplican los descuentos impositivos de ley vigentes.

El estado de flujo de efectivo, debido a las características del sistema contable, es aconsejable iniciar el análisis desde el saldo final de los resultados de la gestión y de ahí, diferenciar las tres operaciones o actividades:

Flujo de efectivo por actividades de operación.

Flujo de efectivo por actividades de inversión.

Flujo de efectivo por actividades de financiación.

]]>CONCLUSIONES

El actual método de registros de Yanapakuna presenta limitaciones como ser:

Información económica insuficiente para la aplicación de índices financieros.

Determinación del punto de equilibrio no calculable, debido a la ausencia de una estructura de costos que permita la visualización de la información necesaria para dicho fin.

Toma de decisiones no respaldada en información económica completa.

La elaboración de un sistema contable de costos que se adapte a las necesidades específicas de la finca, subsana las limitaciones del registro simplificado actualmente utilizado. Para cerciorarse de que el sistema propuesto realmente corresponda a la finca, se describieron las operaciones económicas de la misma, así como el análisis de los procesos administrativos y productivos; ya que sin dichos estudios, no se puede elaborar un manual de cuentas y un sistema contable con sus respectivos controles internos, que sean el reflejo de las necesidades de Yanapanakuna.

RECOMENDACIONES

La aplicación del sistema contable de costos para Yanapanakuna, debe tomar en cuenta que dado la naturaleza del rubro, existe un sinfín de eventualidades que pueden no estar reflejados en la propuesta, sin embargo, la versatilidad del sistema contable permite, la creación de nuevas cuentas para cubrir la necesidad de un evento nuevo, y adicionalmente, la creación de nuevos controles internos facilitaría y agilizaría el manejo de dicho sistema, proveyéndole no sólo de herramientas que simplifiquen su manejo, sino de nuevas instrumentos de toma de decisiones.

]]>

BIBLIOGRAFÍA

INE (2011) "Participación de las actividades económicas en el PIB", en http://www.ine.gob.bo/indice/general.aspx?codigo=40201 (28/09/2012). [ Links ]

INE (2009) "Distribución porcentual de población en la ocupación principal según edad, sexo y ocupación económica", en http://www.ine.gob.bo/indice/EstadisticaSocial.aspx?codigo=30402 (28/09/2012). [ Links ]

LA PRENSA "Con 401.144 cabezas de ganado vacuno", en http://www.laprensa.com.bo/diario/actualidad/bolivia/20111220/con-401144-cabezas-de-ganado-vacuno_ 15167_24948 .html (20/04/2013). [ Links ]

IBCE(2012) "Exportaciones de Bolivia al 2011", en http://www. ibce.org .bo/informacion-mercados/descarga_ibce_cifras.asp?id= 24&idsector=3 (28/09/2012). [ Links ]

FUNDACIÓN SIMÓN I. PATIÑO (2011) "Visión de la granja modelo de Pairumani", en http://granja. fundacionpatino. org/index.php? option=com_content&task=view&id=22&Itemid=38 (28/09/2012). [ Links ]

FUNDACIÓN SIMÓN I. PATIÑO (2011) "Misión de la granja modelo de Pairumani", en http://granja.fundacionpatino.org/index.php?option= com_content&task=view&id=21 &Itemid=37 (28/09/2012). [ Links ]

WIKIPEDIA(2011) "Diócesis de Bolivia", en http://es.wikipedia. org/wiki/Di%C3%B3cesis_de_Bolivia (30/09/2012). [ Links ]

CARITAS DIOCES ANA AIQUILE (2012) "Actividades", en http://es.caritasaiquile.com/index.php (01/11/2012). [ Links ]

CARITAS DIOCES ANA AIQUILE (2012) "Historia", en http://es.caritasaiquile .com/bolivian-caritas-historia.php (01/11 /2012). [ Links ]

AIQUILE CAPITAL MUNDIAL DEL CHARANGO (2012) "La prelatura de Aiquile y sus Obispos", en http://floraiquilena. blogspot.com/2010/12/la-prelatura-de-aiquile-y-sus-obispos.html (25/08/2012). [ Links ]

TERRAZAS, Rafael; SILVA, Roxana (2009) Diseño de la investigación. Bolivia. Etreus Impresores. [ Links ]

MENDOZA, Adolfo (1998) Manual de contabilidad agrícola y ganadera. La Paz. Sagitario. [ Links ]

FUNES, Juan (2009) El ABC de la contabilidad. Cochabamba. Sabiduría y Cultura. FUNES, Juan (2009) Contabilidad intermedia. Cochabamba. Sabiduría y Cultura. [ Links ]

FUNES, Juan (2008) Contabilidad de costos-Primera parte. Cochabamba. Sabiduría y Cultura. [ Links ]

FUNES, Juan (2008) Contabilidad de costos-Segunda parte. Cochabamba. Sabiduría y Cultura. [ Links ]

RIVERA, Henry (2010) Contabilidad básica. Cochabamba. Cosmopolitana. [ Links ]

IASB (2012) Normas Internacionales de Información Financiera. Inglaterra. IFRS Foundation. [ Links ] ]]>