Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

El Presupuesto por Resultados (PpR) surge como una respuesta innovadora a los desafíos de la gestión presupuestaria, principalmente en países desarrollados a fines de los años 80 (1). Países pioneros como Reino Unido, Nueva Zelanda, Australia y Suecia, establecieron las bases del modelo del PpR como parte de la Nueva Gestión Pública (NGP), en contraposición al modelo burocrático prevaleciente en la administración pública y en respuesta a las crisis fiscales de la década de los 80. La implementación exitosa del PpR en países como Inglaterra demostró una notable mejora en la eficiencia de los servicios del sector público, incluso en tiempos de recortes presupuestales, especialmente en sectores cruciales como la educación (2).

En América Latina, donde las administraciones públicas enfrentaban la urgente necesidad de lograr eficiencia y eficacia en la ejecución de los recursos públicos, el interés por adoptar el PpR fue creciendo. Esta estrategia se propone aumentar el impacto de los recursos públicos mediante la integración de instrumentos que vinculan los recursos a los resultados. Sin embargo, su implementación requiere la activación de diversos elementos como la disponibilidad de información oportuna sobre los resultados, sistemas de monitoreo y seguimiento, incentivos adecuados y procedimientos normados (3).

El enfoque de PpR adoptado por Perú ha generado cambios significativos en resultados de salud, especialmente en programas como desnutrición y salud materna y neonatal, al priorizar actividades demostradas como más costo-eficaces a nivel mundial. Aunque el PpR ha sido utilizado por el Ministerio de Economía y Finanzas (MEF) por más de una década, es importante destacar que su alcance cubre menos de la mitad del gasto público en salud, reflejando una estructura más cercana a un presupuesto basado en actividades (4).

Por otra parte, Seminario (5) en su estudio realizado en el hospital de Cañete durante el año 2020 revela que el efecto del PpR sobre la gestión de la pandemia COVID-19 fue negativo. Además, muestra que las metas físicas no se cumplieron según lo programado, lo que indica posibles deficiencias en la implementación del PpR en situaciones de emergencia sanitaria. Seguidamente, Díaz (6) confirma la existencia de una significativa relación entre el PpR y la calidad del gasto público. Esto sugiere que una mejor gestión basada en resultados puede conducir a una mayor eficiencia en el uso de los recursos públicos en el ámbito de la salud.

Para Portilla (7) en su estudio en el hospital de Chosica en Perú evidencia una relación de influencia entre el PpR y la ejecución del presupuesto. Esto resalta la importancia de una adecuada planificación estratégica y la implementación efectiva del PpR para lograr una ejecución eficaz de los recursos presupuestarios. Posteriormente, Izquierdo (8) señala que persiste un modelo burocrático en la administración pública, lo que dificulta la transición hacia un enfoque de gestión por resultados. Este hallazgo subraya los retos y obstáculos en la implementación del PpR en contextos donde prevalecen prácticas tradicionales y normativas rígidas. En este contexto, diversas investigaciones han explorado la influencia y efectividad del PpR en diferentes entornos de salud pública ofreciendo perspectivas valiosas sobre cómo el PpR afecta a los programas presupuestales y la calidad del gasto en el sector de la salud en América Latina.

La presente investigación se centra en un hospital público del Ministerio de Salud en Lima, Perú, que gestiona programas presupuestales vinculados al PpR, con especial atención en el programa de control y prevención del cáncer. Dada la alta complejidad y la carga asistencial de esta institución, la racionalización de costos se vuelve crucial, convirtiendo al PpR en una herramienta estratégica. Por lo tanto, este estudio se propone analizar la relación entre el PpR y la calidad del gasto en el programa de cáncer, así como su eficacia y eficiencia en la gestión de recursos.

El problema general de investigación se formula como: ¿Qué relación existe entre el PpR y la Calidad del gasto del programa de cáncer en un hospital del Ministerio de Salud? Como problemas específicos se plantean: ¿Qué relación existe entre el PpR y la eficacia del programa de cáncer? ¿Y qué relación existe entre el PpR y la eficiencia del programa de cáncer?

La justificación teórica, práctica y metodológica de esta investigación se fundamenta en la necesidad de profundizar en el conocimiento del PpR y su relación con la calidad del gasto en un contexto específico de salud pública, así como en la contribución potencial de este estudio para resolver problemas prácticos en la gestión hospitalaria.

El objetivo es determinar la relación entre el PpR y la Calidad del gasto del programa de cáncer, además de analizar la eficacia y eficiencia del programa en relación con el PpR. Finalmente, se plantean hipótesis que sugieren una relación significativa entre el PpR y la Calidad del gasto, así como con la eficacia y eficiencia del programa de cáncer en el hospital investigado.

MATERIALES Y MÉTODOS

La investigación se desarrolló bajo un enfoque cuantitativo, se optó por un diseño descriptivo básico, que se enfocó en describir el fenómeno. El estudio se llevó a cabo sin manipulación de variables, bajo el diseño no experimental de corte transversal, con el objetivo de conocer la relación y el grado de incidencia entre las variables en un tiempo definido. Se aplicó un enfoque correlacional para analizar y cuantificar la asociación entre dos o más variables.

La variable 1 fue presupuesto por resultados, definida como el instrumento utilizado por el sector público para ordenar el ciclo presupuestal en función a resultados eficaces y eficientes requeridos por la ciudadanía.

La segunda variable fue calidad del gasto, que se trata de analizar la erogación de recursos públicos bajo criterios de eficacia y eficiencia, con el objetivo de incrementar el desarrollo económico.

La población estuvo constituida por trabajadores del Hospital Público del MINSA con responsabilidad en el ciclo del PpR del programa de control y prevención del cáncer. Se seleccionó una muestra por conveniencia de 32 personas, considerando criterios de inclusión como tener responsabilidad en el ciclo del PpR y en actividades vinculadas al gasto público, entre otros. Se excluyeron trabajadores sin responsabilidad directa en el ciclo del PpR y aquellos en periodos de vacaciones o con contratos por locación.

Se empleó la encuesta como técnica de recolección de datos, utilizando dos cuestionarios, uno para cada variable. Los cuestionarios fueron validados por expertos y se realizó una encuesta piloto para validar los instrumentos antes de la recolección definitiva de datos. La confiabilidad de los instrumentos se midió mediante los coeficientes de Kuder Richardson (KR - 20) y alfa de Cronbach, obteniendo resultados aceptables.

La recolección de datos se realizó mediante encuestas presenciales e individualizadas a los 32 trabajadores de la muestra, previa explicación del objetivo del estudio y obtención del consentimiento informado. Los datos fueron procesados utilizando estadística descriptiva e inferencial, así como el análisis de correlación Rho de Spearman para la prueba de hipótesis.

Aspectos éticos

Se respetaron los derechos de autoría de los temas teóricos utilizados, se garantizó la confidencialidad de la información recolectada y se obtuvo el consentimiento informado de los participantes.

RESULTADOS

En la Tabla 1 se detalla el nivel de distribución de los datos aportados por los encuestados con respecto al manejo del Presupuesto por Resultados (PpR) en un hospital del Ministerio de Salud. Se observa que la mayoría de los encuestados, con un 62.50%, indicaron que el manejo del PpR es alto. Por otro lado, un 28.13% de los encuestados consideraron que el manejo del PpR es medio, mientras que solo un 9.38% de los encuestados manifestaron que el manejo del PpR es bajo.

Este análisis descriptivo revela una percepción generalmente positiva sobre el manejo del PpR en el hospital en cuestión, ya que la mayoría de los encuestados indicaron que el nivel de manejo es alto. Sin embargo, es importante tener en cuenta que el 28.13% de los encuestados consideran que el manejo es medio, lo que podría indicar áreas de mejora o aspectos a atender para optimizar la implementación del PpR en el contexto hospitalario.

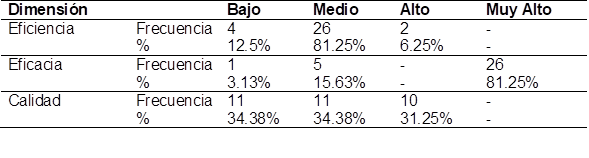

La Tabla 2 muestra la distribución de los niveles de las dimensiones del Presupuesto por Resultados (PpR) según la percepción de los encuestados en un hospital del Ministerio de Salud.

En cuanto a la eficiencia del Presupuesto por Resultados (PpR), se observa en la Tabla 2 que el 12.5% de los encuestados considera que su manejo es bajo. Por otro lado, una mayoría significativa, el 81.25%, lo califica como medio, mientras que solo el 6.25% lo percibe como alto. En lo que respecta a la eficacia, solo un pequeño porcentaje, el 3.13% de los encuestados, percibe que su manejo es bajo. En contraste, el 81.25% lo considera muy alto, lo que sugiere una percepción mayoritariamente positiva en este aspecto. Solo un 15.63% lo califica como medio. En relación con la calidad del PpR, el panorama muestra una distribución más equitativa. Un 34.38% de los encuestados reporta que su manejo es bajo, otro 34.38% lo considera medio y el 31.25% lo califica como alto. Esto sugiere que hay opiniones diversas respecto a este aspecto, con una parte significativa de los encuestados considerando que hay margen de mejora.

Estos resultados muestran una percepción positiva en cuanto a la eficacia y calidad del PpR, con un alto porcentaje de encuestados considerando estos aspectos como muy altos o altos. Sin embargo, la eficiencia del PpR muestra una distribución más diversa, con un porcentaje significativo considerándola como medio. Esto sugiere que puede haber áreas específicas dentro de la eficiencia que requieran más atención o mejora.

En la Tabla 3 se puede observar que, del total de 32 encuestados, el 18.75% afirmó que el manejo de la Calidad del Gasto (CG) es bajo, mientras que el 34.38% consideró que es medio, y el 43.75% indicó que es alto. Este análisis descriptivo muestra una percepción predominantemente positiva sobre el manejo de la CG, con una mayoría de encuestados que lo califica como alto.

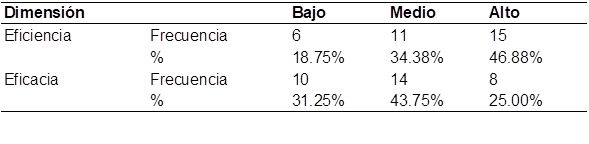

En la Tabla 4, se evidencia que, del total de 32 encuestados, en la dimensión de Eficiencia de la Calidad del Gasto (CG), el 18.75% confirma que su manejo es bajo, el 34.38% lo considera medio y el 46.88% lo califica como alto. Respecto a la dimensión de Eficacia, el 31.25% de los encuestados manifiesta que su manejo es bajo, el 43.75% afirma que es medio y el 25% indica que es alto.

Estos resultados muestran una percepción variada sobre la eficiencia y eficacia en el manejo de la Calidad del Gasto (CG), con una tendencia mayoritaria hacia niveles medios y altos en ambas dimensiones. Sin embargo, es importante señalar que aún existe un porcentaje significativo de encuestados que perciben un manejo bajo en algunas áreas, lo que sugiere posibles áreas de mejora en la gestión de la calidad del gasto.

En la Tabla 5, se muestra la distribución bidimensional entre el Presupuesto por Resultados (PpR) y la Calidad del Gasto (CG). Se observa que el 9.4% de los encuestados manifiesta que cuando el manejo del PpR es bajo, la CG es baja. Asimismo, el 9.4% de los encuestados indica que cuando el manejo del PpR es medio, la CG es media. Por otro lado, el 28.1% de los encuestados afirma que cuando el manejo del PpR es alto, la gestión de la CG es alta.

Estos resultados sugieren una posible relación entre el manejo del PpR y la calidad de la gestión del gasto, donde un mayor nivel de manejo del PpR parece estar asociado con una mayor calidad en la gestión del gasto.

En la Tabla 6, se presenta la distribución bidimensional entre la variable Presupuesto por Resultados (PpR) y la dimensión de eficiencia de la Calidad del Gasto (CG). Se observa que el 9.38% de los encuestados manifiesta que cuando el manejo del PpR es bajo, la eficiencia de la CG es baja. Por otro lado, el 15.63% de los encuestados indica que cuando el manejo del PpR es medio, la eficiencia de la CG es alta. Además, el 31.25% de los encuestados afirma que cuando el manejo del PpR es alto, la eficiencia de la CG es alta.

Estos resultados sugieren que existe una posible asociación entre el manejo del PpR y la eficiencia de la CG. Cuando el manejo del PpR es alto, parece haber una tendencia hacia una mayor eficiencia en la gestión del gasto.

En la Tabla 7 se presenta la distribución bidimensional entre la variable Presupuesto por Resultados (PpR) y la dimensión de eficacia de la Calidad del Gasto (CG). Se observa que el 9.38% de los encuestados manifiesta que cuando el manejo del PpR es bajo, la eficacia de la CG es baja. Por otro lado, el 18.75% de los encuestados indica que cuando el manejo del PpR es medio, la eficacia de la CG es media. Además, el 25% de los encuestados afirma que cuando el manejo del PpR es alto, la eficacia de la CG es media.

Estos resultados sugieren que puede existir una relación entre el manejo del PpR y la eficacia de la CG.

Análisis inferencial

El análisis inferencial presentado en la Tabla 8 realizado en este estudio proporcionó una comprensión más profunda de la relación entre la variable Presupuesto por Resultados (PpR) y la Calidad del Gasto (CG) en el programa de cáncer de un hospital del Ministerio de Salud. Los hallazgos clave se presentan a continuación:

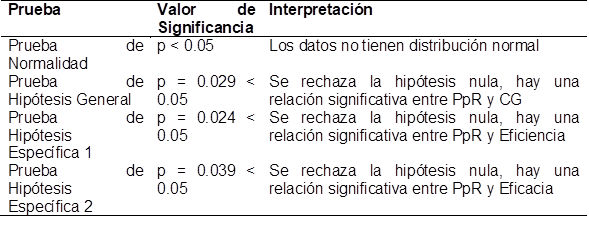

Prueba de Normalidad: se utilizó la prueba de Shapiro-Wilk para verificar la distribución normal de los datos. Los resultados mostraron que los datos no seguían una distribución normal, lo que justificó el uso de pruebas no paramétricas.

Prueba de Hipótesis General: se rechazó la hipótesis nula que afirmaba que no existía relación significativa entre el PpR y la CG del programa de cáncer. Esto indica que hay una relación significativa entre ambas variables, con un coeficiente de correlación de Spearman de 0.387, lo que sugiere una relación positiva media.

Pruebas de Hipótesis Específicas: se realizaron pruebas adicionales para evaluar la relación entre el PpR y dimensiones específicas de la CG:

Se encontró una relación significativa entre el PpR y la Eficiencia del programa de cáncer, con un coeficiente de correlación de Spearman de 0.399.

También se encontró una relación significativa entre el PpR y la Eficacia del programa de cáncer, con un coeficiente de correlación de Spearman de 0.375.

Los resultados sugieren que la implementación del PpR está asociada positivamente con la calidad del gasto en el programa de cáncer del hospital. Tanto la eficiencia como la eficacia del programa parecen mejorar con una gestión más efectiva del presupuesto basada en resultados. Esto tiene implicaciones importantes para la gestión y asignación de recursos en programas de salud pública.

DISCUSIÓN

Este estudio proporciona una evaluación detallada de la relación entre el Presupuesto por Resultados (PpR) y la Calidad del Gasto (CG) en el programa de Cáncer de un hospital del Ministerio de Salud. En cuanto a los hallazgos descriptivos se pudo evidenciar que los valores elevados de PpR y CG en el nivel alto indican un buen conocimiento y una gestión presupuestal adecuada en el programa de cáncer. Por su parte, en los valores en el nivel medio sugieren la necesidad de mejorar las competencias del personal para elevar su nivel de gestión; aunque los valores en el nivel bajo son menores, se deben implementar acciones para elevar las competencias de este grupo, estos valores se comparan con los resultados de estudios como el de Martínez (2017) (9) y Vásquez (2020) (10), que muestran diferentes niveles de calidad del gasto en programas similares, lo que destaca la importancia de mejorar las competencias del personal.

Adicionalmente, son destacadas las investigaciones que respaldan la existencia de una relación entre el PpR y la CG en programas presupuestales, y enfatizan la importancia de involucrar al personal en todas las etapas del ciclo presupuestario (11,7,12). En cuanto a los resultados alcanzados en este estudio acerca de la prueba de hipótesis general se encontró una relación significativa entre el PpR y la CG en el programa de cáncer del hospital estudiado, respaldada por el coeficiente de Spearman y el valor de significancia. Estos hallazgos son consistentes con investigaciones anteriores que encontraron una influencia directa del PpR en la calidad del gasto en programas presupuestales similares.

Por otra parte, se confirmó la relación entre el PpR y la dimensión eficiencia de la CG, así como entre el PpR y la dimensión eficacia de la CG, respaldada por el análisis de las pruebas de hipótesis específicas y los valores de correlación de Spearman. Se comparan estos hallazgos con estudios anteriores, como el de Díaz (6), que también encontró una relación entre el PpR y la eficiencia del gasto en el sector de la salud. Se mencionan estudios adicionales, como el de Asencios (13) y Orozco (14), que respaldan la correlación entre el PpR y la calidad del gasto, aunque se centran en diferentes áreas de la gestión presupuestaria.

Este estudio demuestra que el PpR está positivamente relacionado con la calidad del gasto en el programa de cáncer del hospital estudiado. Los hallazgos respaldan la importancia de mejorar las competencias del personal y la implementación efectiva del ciclo presupuestario para garantizar una gestión eficiente y efectiva de los recursos en el sector de la salud.

CONCLUSIONES

Durante el análisis, se confirmó la existencia de una relación estrecha entre el Presupuesto por Resultados (PpR) y la Calidad del Gasto (CG) en el programa de Cáncer del hospital del Ministerio de Salud. Los resultados mostraron un coeficiente de correlación de Spearman de 0.387, junto con un valor de significancia de 0.029, lo que indica que a medida que se mejora la gestión del PpR, también se observa una mejora en la ejecución de la CG.

Asimismo, se encontró una relación significativa entre el PpR y la dimensión de eficiencia de la CG. Con un coeficiente de correlación de 0.399 y un valor de significancia de 0.024, se evidenció que un adecuado manejo del PpR se traduce en una eficiente ejecución presupuestal, lo que sugiere una mejor administración de los recursos disponibles.

Por otro lado, se constató una relación significativa entre el PpR y la dimensión de eficacia de la CG. Con un coeficiente de correlación de 0.375 y un valor de significancia de 0.039, se demostró que un óptimo manejo del PpR conlleva a una eficaz ejecución de la CG, lo que implica un mejor cumplimiento de los objetivos y metas del programa de Cáncer.

En cuanto a las recomendaciones, se sugiere que la Alta Dirección del hospital continúe apoyando las líneas estratégicas del PpR del programa de cáncer para garantizar su sostenibilidad. Además, es crucial mejorar las competencias técnicas del personal responsable del ciclo presupuestal mediante programas de capacitación y desarrollo, y se recomienda actualizar y diseñar instrumentos de medición y control de metas, desempeño y ejecución presupuestal.

Finalmente, se propone que este estudio sirva como línea base para investigaciones posteriores, con un mayor tamaño de muestra y considerando la posibilidad de incluir métodos cualitativos o de diseño experimental para enriquecer los resultados. En conjunto, se sugiere que el PpR desempeña un papel crucial en la mejora de la gestión presupuestaria y la calidad del gasto en el programa de cáncer del hospital del Ministerio de Salud. La implementación de las recomendaciones propuestas puede contribuir significativamente a fortalecer la eficacia y eficiencia de la gestión presupuestaria en este ámbito de la salud.