Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En un mundo cada vez más competitivo, las empresas deben innovar constantemente para mantenerse en el mercado. La incertidumbre del futuro y los cambios constantes en la sociedad hacen que la determinación del valor de las empresas sea cada vez más importante para los empresarios e inversores. Según (Drucker, 1993) señala que dicha “transformación se debe a un proceso de reorganización de la sociedad, de su manera de mirar al mundo y de su visión sobre los valores básicos”.

En la era preindustrial e industrial, la información contable era suficiente para conocer la situación económica y financiera de las empresas. Sin embargo, en la actualidad, esta aproximación ya no es suficiente y se requieren otros métodos para determinar el valor de las empresas.

Los métodos utilizados para valorar empresas y marcas se enfocan principalmente en la contabilidad, en las finanzas y en la bolsa de valores (en países desarrollados), lo que supone una perspectiva microeconómica centrada en el desempeño de una sola empresa. No obstante, es posible complementar estos métodos con aspectos de la doctrina económica que, en ocasiones, son obviados, pero son cruciales para lograr un análisis integral del valor de la empresa o la marca. Las teorías del valor objetivo y subjetivo, por ejemplo, son perspectivas relevantes que permiten abordar el valor de una empresa desde diferentes ángulos. En los países en vías de crecimiento, donde todavía no se ha desarrollado completamente la bolsa de valores, la valoración de empresas puede representar un desafío adicional.

En el ámbito empresarial la venta o compra de empresas (grandes, pymes y microempresas) es parte de la economía mundial, lamentablemente en Bolivia esta actividad empresarial, se realiza en muchas ocasiones bajo criterios para nada técnicos, un análisis contable financiero básico y con una reducida cantidad de información de los mercados de capitales debido a que gran parte de las empresas no emiten acciones, por a la reducida cantidad de empresas que cotizan en la bolsa de valores.

En este artículo, se explorarán las teorías del valor objetivo y subjetivo para comprender cómo se determina el valor de las empresas. El objetivo de este artículo es ofrecer una perspectiva completa sobre cómo se determina el valor de las empresas y cómo se pueden aplicar diferentes enfoques para valorar una empresa en un entorno de incertidumbre y cambios constantes.

Metodología

Se realizaron revisiones de documentos bibliográficos físicos como son libros de historia económica y también la revisión de documentos digitales en diversas bases de datos, como Scielo, Microsoft Academic, American Economic Association, Research Papers in Economics (RePEc), Google Scholar y Revistas Bolivianas - Scientific Electronic Library Online, sin limitaciones en cuanto al año de publicación, con el fin de obtener estudios que contribuyan potencialmente a la comprensión del valor económico objetivo y el valor económico subjetivo, en relación a la valoración de empresas. Para lograr este objetivo, se revisaron artículos seleccionados según criterios de inclusión y exclusión, considerando criterios de selección como el tiempo de publicación, el nivel de profundidad de los trabajos realizados, la amplitud lingüística, el origen del artículo y la objetividad.

La metodología del artículo consistió en una revisión bibliográfica exhaustiva, en la que se seleccionaron 60 documentos relevantes sobre el tema de valor económico y valoración de empresas, de un total de 100 documentos revisados. El trabajo se enfoca en brindar una perspectiva completa sobre cómo se determina el valor de las empresas, desde las teorías del valor objetivo y subjetivo, incluyendo un análisis histórico y una definición del valor, así como una explicación de las diferencias entre precio y valor y una definición de valoración de empresas.

Análisis de los datos y estructuración del contenido

Las conceptualizaciones actuales de valoración de empresas se enmarcan principalmente en análisis sobre documentación financiera en otras palabras estados financieros, los mismos si bien contienen información cuantitativa de las organizaciones y por ende debería ser objetivos y completos.

Análisis histórico del valor económico objetivo y subjetivo

En esa etapa de redefinición de la economía, se comenzó a conceptualizar elementos que serían parte de esta nueva ciencia, uno de esos conceptos era el valor, de acuerdo al libro de (Harry Landreth, David Colander, 2006, pág. 92) “Los primeros economistas confundieron algunas cuestiones relacionadas con el valor o el precio que debían mantenerse separadas” Desde la perspectiva económica se distinguen claramente dos teorías de valor, que se desarrollan a continuación:

Fuente: Elaboración propia en base a (Harry Landreth, David Colander, 2006).

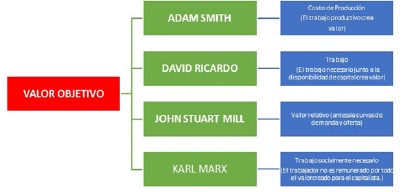

Figura 1. Representantes clásicos del valor objetivo y el valor subjetivo

La corriente clásica considera al valor, desde una perspectiva objetiva considerando a la cantidad y la calidad incluida en el trabajo empleado en la producción. Por otra parte, la corriente neoclásica que consideraba el valor desde una perspectiva subjetiva, que se fundamenta en la utilidad absoluta de un bien en relación a su utilidad relativa en términos de la necesidad del mismo, en otras palabras, el valor se establece del intercambio de productores y consumidores. En síntesis, para la escuela neoclásica, los productos valen lo que acuerden los participantes de la negociación.

Valor objetivo económico

En el libro de (Ha-Joon-Chang, 2015) se explica que, según la teoría económica clásica, el valor de un bien se determinaba por las condiciones de la oferta, es decir, por los costos de producción. Los costos se medían en función de la cantidad de trabajo necesario para producir el artículo, lo que se conoce como la teoría del valor-trabajo. Por otro lado, los economistas neoclásicos argumentaban que el valor de un producto (o precio) también dependía de la valoración de los consumidores potenciales, es decir, de cuánto y cómo apreciaran el producto. De esta manera, un producto no necesariamente es más valioso solo porque sea más difícil de producir.

La corriente económica clásica se originó en el período de 1600 a 1750 y estaba compuesta por varios postulados distintos. Los principales pensadores de esta corriente sostenían que el valor se concebía de la siguiente manera:

Fuente: Elaboración propia en base a (Harry Landreth, David Colander, 2006).

Figura 2. Resumen de las acepciones de valor económico objetivo de los principales pensadores clásicos de economía.

Cada uno de los pensadores económicos clásicos acuñó el término "valor", ya que cada uno de ellos tuvo acceso a los escritos de sus predecesores de alguna manera.

El valor: Adam Smith (5 de junio, 1723 - 17 de julio, 1790)

En cuanto al valor dice en su obra (Smith, 1776 reedición (21 de marzo de 2011), pág. 62) que se debe distinguir entre dos tipos de valores: el valor de uso y el valor de cambio. El valor de uso se refiere a la capacidad de un bien para satisfacer una necesidad o deseo, mientras que el valor de cambio se refiere a la cantidad de otras mercancías por las que se puede intercambiar un bien en un mercado.

En este sentido, Smith argumentaba que el valor de uso no era una medida precisa del valor de cambio de un bien, ya que bienes con alto valor de uso, como el agua, podían tener poco valor de cambio debido a su abundancia. Por el contrario, bienes con alto valor de cambio, como los diamantes, podían tener poco valor de uso en términos de su utilidad práctica. Además, Smith sostenía que el trabajo era la verdadera medida del valor de cambio de todas las mercancías. Según su teoría, el valor de un bien se determinaba por la cantidad de trabajo necesario para producirlo. De esta manera, el valor de un bien estaba relacionado con los costos de producción, incluyendo los costos de los materiales y el tiempo de trabajo invertido.

El valor: David Ricardo (19 de abril 1772 - 11 de noviembre de 1823)

La teoría del valor de (David Ricardo, 1817 reedición 2014) se basa en la idea de que el valor de una mercancía no se determina por la cantidad de dinero que se pague por ella, sino por la cantidad de trabajo que se requiere para producirla. En otras palabras, el valor de una mercancía está en función de la cantidad de tiempo y esfuerzo que se invierte en su producción. Además, Ricardo hace hincapié en que la complejidad de las operaciones de producción también influye en el valor. Es decir, cuanto más compleja sea la producción de una mercancía, mayor será su valor. Por ejemplo, la producción de un automóvil requiere de una cantidad de trabajo y de insumos mucho mayor que la producción de una caja de lápices, por lo que su valor será mayor.

El valor: John Stuart Mill (20 de mayo 1806 - 8 de mayo de 1873)

En su obra, (John Stuart Mill, 2001)sobre el valor indicaba que estaba estrechamente relacionada con la utilidad. En su obra "Principios de Economía Política" (1848), sostiene que el valor de una cosa depende de su utilidad para satisfacer las necesidades humanas, lo que se conoce como la teoría del valor de la utilidad. Según esta teoría, el valor de una cosa se basa en su capacidad para satisfacer una necesidad o deseo humano.

Sin embargo, (John Stuart Mill, 2001)también reconoce que la oferta y la demanda juegan un papel importante en la determinación del valor de las cosas. Aunque el valor se basa en la utilidad, la escasez relativa de una cosa en el mercado también puede afectar su valor de cambio. Por lo tanto, el valor de una cosa no solo depende de su utilidad, sino también de su disponibilidad en el mercado.

El valor: Karl Heinrich Marx (5 de mayo de 1818 - 14 de marzo 1883)

Para Marx, el valor de una mercancía no depende de la cantidad de trabajo que se invierte en su producción, sino del tiempo de trabajo socialmente necesario para su producción. Según Marx, el trabajo socialmente necesario es aquel que se requiere para producir una mercancía dada en las condiciones tecnológicas y sociales existentes en una sociedad determinada. Además, Marx sostiene que el valor de una mercancía está determinado por el trabajo abstracto o el trabajo humano en general, es decir, por la cantidad de tiempo de trabajo socialmente necesario que se requiere para producir una mercancía. Sin embargo, la forma en que se materializa este valor en el mercado es a través del precio.

En el libro de (Maurice Dobb, 1981, pág. 168) explica que Karl Marx indica que el concepto de valor en la teoría marxista se enfoca en la idea de plusvalor, que se refiere al trabajo no remunerado del obrero asalariado que produce por encima del valor de su propia fuerza de trabajo y que el capitalista se apropia sin compensación alguna. De esta manera, Marx define la plusvalía como el diferencial de valor que surge de la explotación de la fuerza de trabajo. En su obra El Capital, Marx no define directamente el valor, sino que se centra en el análisis de la forma en que se crea y se apropia el plusvalor en el proceso de producción capitalista. Por lo tanto, el concepto central en la teoría del valor de Marx es el plusvalor, que es la base de la explotación capitalista.

Similitudes de las ideas de valor económico objetivo según los economistas clásicos.

Las principales similitudes en el concepto de valor entre Adam Smith, David Ricardo, John Stuart Mill y Karl Marx son:

El valor está relacionado con el trabajo necesario para producir un bien o servicio.

El valor puede ser medido en términos de la cantidad de trabajo necesario para producirlo.

El valor puede ser influenciado por la oferta y la demanda en el mercado.

El valor puede ser dividido en dos tipos: valor de uso (utilidad) y valor de cambio (precio).

Las principales diferencias en el concepto de valor entre Adam Smith, David Ricardo, John Stuart Mill y Karl Marx se resumen en lo siguiente:

Adam Smith se enfocó en la teoría del valor de uso y el trabajo como fuente de valor, mientras que David Ricardo enfatizó en la teoría del valor de intercambio y la teoría del valor-trabajo.

John Stuart Mill, a diferencia de Smith y Ricardo, consideró que el valor no es inherente a los objetos, sino que es relativo y depende de las necesidades y deseos humanos. Además, Mill desarrolló la idea de la utilidad marginal, que es la utilidad que se le da a una unidad adicional de un bien.

Karl Marx, por su parte, enfatizó en la teoría de la plusvalía, que se refiere al valor adicional que se genera por el trabajo no remunerado del obrero. Para Marx, el valor de un bien no depende únicamente del trabajo, sino también del capital y la renta. Además, Marx cuestionó la idea de que el valor se basa en la oferta y la demanda, argumentando que es el trabajo el que crea valor y que la oferta y la demanda solo afectan el precio.

Valor subjetivo económico

Fuente: Elaboración propia en base a (Harry Landreth, David Colander, 2006).

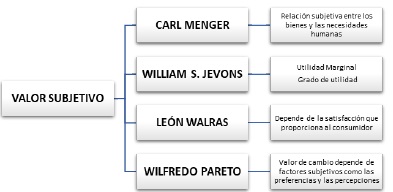

Figura 3. Resumen de las acepciones de valor económico subjetivo y de los principales pensadores clásicos de economía

El valor: Carl Menger (23 de febrero de 1840 - 26 de febrero de 1921)

Según (Menger, 1871 Reedición 2012) define el valor como una relación subjetiva entre los bienes y las necesidades humanas. Según Menger, el valor no reside en los bienes en sí mismos, sino que es el resultado de la valoración subjetiva que cada individuo hace de ellos en función de su capacidad para satisfacer sus necesidades y deseos. Para Menger, el valor no es inherente a los bienes, sino que es el resultado de la interacción entre la oferta y la demanda en un mercado libre. Además, Menger sostiene que los costos de producción no determinan el valor de los bienes, sino que son una consecuencia de la valoración subjetiva que los individuos hacen de los bienes.

El valor: Williams Stanley Jevons (1 de septiembre de 1835 - 13 de agosto de 1882)

En su obra "Teoría de la Economía Política", (William Stanley Jevons, 1871 Reedición 1998) “ propuso una teoría subjetiva del valor, en la que afirmaba que el valor de un bien no se determina por la cantidad de trabajo que se invierte en su producción, sino por su utilidad marginal para el consumidor. Es decir, el valor de un bien se basa en la satisfacción que este proporciona a las necesidades y deseos del consumidor en un momento dado. Jevons también propuso la teoría del marginalismo, en la que se afirma que el valor de un bien está determinado por su última unidad producida o consumida, es decir, su utilidad marginal. De esta forma, el valor de un bien puede cambiar en función de la oferta y la demanda, y no solo en función de los costos de producción.

El Valor: León Walras (16 de diciembre de 1834 - 5 de enero de 1910)

Según (León Walras, Primera Edición 1874, 1987) el valor de un bien o servicio se determina por la utilidad que tiene para el consumidor y la cantidad disponible en el mercado. Es decir, el valor no depende de la cantidad de trabajo o recursos que se hayan utilizado para producirlo, sino de la importancia que el consumidor le da y de la oferta y la demanda en el mercado. Walras también desarrolló el concepto de equilibrio general en la economía, que establece que los mercados se equilibrarán automáticamente cuando la oferta y la demanda se igualen. Este equilibrio se logra a través de la interacción de precios en diferentes mercados.

EL Valor: Wilfredo Pareto (15 de julio 1848 - 19 de agosto de 1923)

El valor de uso se refiere a la capacidad que tiene un bien o servicio para satisfacer una necesidad o deseo humano. Por ejemplo, una botella de agua tiene valor de uso porque puede calmar la sed de una persona. Por otro lado, el valor de cambio se refiere a la cantidad de bienes o servicios que se deben dar a cambio de otro bien o servicio. En otras palabras, el valor de cambio se mide en términos de la relación de intercambio entre dos bienes o servicios.

Pareto argumentaba que el valor de uso no puede explicar completamente el valor de cambio de un bien o servicio. Para él, el valor de cambio también depende de factores subjetivos, como las preferencias y las percepciones de los consumidores. Por lo tanto, el valor de cambio de un bien o servicio puede ser diferente para distintas personas, incluso si el valor de uso es el mismo.

Similitudes entre los autores del valor subjetivo económico.

Carl Menger, Leon Walras, William Jevons y Wilfredo Pareto fueron los fundadores de la teoría económica marginalista en la década de 1870. Aunque cada uno de ellos tenía una perspectiva diferente sobre la teoría económica, hay algunas similitudes en su concepto de valor.

- En primer lugar, los cuatro economistas coincidieron en que el valor de un bien o servicio se basa en su utilidad para satisfacer las necesidades y deseos humanos. Para ellos, el valor de un bien o servicio depende de su capacidad para satisfacer una necesidad o deseo humano.

- En segundo lugar, todos ellos desarrollaron la teoría de la utilidad marginal, que explica cómo los individuos toman decisiones de consumo y producción. La utilidad marginal se refiere a la utilidad adicional que se obtiene por cada unidad adicional de un bien o servicio consumido o producido. En otras palabras, el valor de un bien o servicio se mide por su utilidad marginal.

- En tercer lugar, todos ellos reconocieron la importancia de la oferta y la demanda en la determinación del valor de un bien o servicio. Según su teoría, el valor de un bien o servicio se determina por la interacción entre la oferta y la demanda en un mercado.

- Por último, todos ellos reconocieron la importancia de la subjetividad en la determinación del valor de un bien o servicio. Según su teoría, el valor de un bien o servicio depende de las preferencias y percepciones subjetivas de los individuos.

Diferencias entre los autores del valor subjetivo económico.

Pareto son considerados los fundadores de la teoría económica marginalista, cada uno de ellos tenía una perspectiva diferente sobre el concepto de valor. Aquí hay algunas diferencias en sus conceptos de valor:

- Enfoque en la utilidad: Carl Menger y William Jevons enfatizaron la utilidad como la base del valor, mientras que León Walras y Wilfredo Pareto enfatizaron la escasez como la base del valor.

- Medición del valor: Carl Menger consideraba que el valor es subjetivo y no puede medirse en términos objetivos. William Jevons consideraba que el valor puede medirse a través de la utilidad marginal. León Walras y Wilfredo Pareto consideraban que el valor se puede medir a través de la oferta y la demanda en el mercado.

- Enfoque en el equilibrio: León Walras desarrolló la teoría del equilibrio general, que describe un estado en el que todas las ofertas y demandas del mercado se equilibran. En cambio, Carl Menger y William Jevons se centraron en el equilibrio de los mercados individuales y no desarrollaron una teoría general del equilibrio. Wilfredo Pareto se centró en el equilibrio de los mercados individuales, pero también desarrolló una teoría de la maximización del bienestar social.

- Perspectiva epistemológica: Carl Menger y William Jevons se enfocaron en la perspectiva subjetiva y psicológica del valor. Leon Walras y Wilfredo Pareto se enfocaron en la perspectiva matemática y científica del valor.

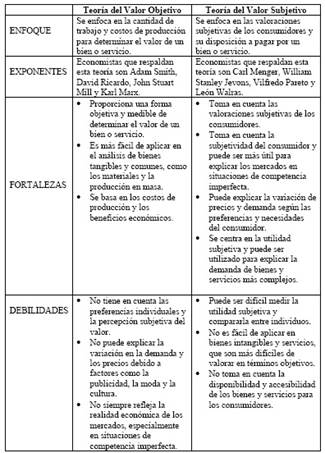

Comparación de las teorías del valor objetivo y subjetivo:

Se hace una comparación detallada de las teorías del valor objetivo y subjetivo, analizando sus similitudes y diferencias, fortalezas y debilidades.

Tabla 1. Análisis comparativo de las Teorías de Valor Objetivo y Valor Subjetivo

Fuente: Elaboración propia en base a bibliografía, 2023.

Definición de valoración de empresas.

Antes de abordar la definición de la valoración de empresas, es importante entender el concepto de valoración en sí mismo. Según (Aznar & Guijarro, 2012) la valoración es la ciencia aplicada que busca determinar el valor de un bien, considerando elementos de comparación, características o variables explicativas, y el entorno económico en el que se encuentra. Esta determinación se realiza a través de un método contrastado de cálculo aplicado por un tasador profesional que permite incorporar tanto el conocimiento objetivo y las variables cuantitativas como el conocimiento subjetivo y las variables cualitativas.

En cuanto a la valoración de empresas, existen diversas definiciones de autores españoles, latinoamericanos y norteamericanos. Por ejemplo, (García Villanueva, 2008) la define como el resultado obtenido a través de una técnica de valoración que puede guiar la discusión en una transacción. La Asociación Española de Contabilidad y Administración de Empresas (A.E.C.A., 2009) la define como el proceso para determinar el valor de una empresa o negocio para los usuarios, propietarios o inversores.

Por otro lado, (Santandreu & Torres, 2012) indican que la valoración de empresas es una disciplina compleja que presenta problemáticas singulares en su aplicación, que se agravan en entornos de crisis económica y financiera. (Sanjurjo & Reinoso, 2013) la definen como la formación de un juicio profesional e independiente basado en la aplicación de un conjunto de metodologías y la experiencia profesional.

Según (Jimenez Navarro & Torre Gallegos, 2017), la valoración de una empresa busca la cuantificación de los elementos que conforman su patrimonio, su actividad, su potencialidad o cualquier otra característica susceptible de ser valorada. Por su parte, (Férnandez, 2017) destaca que la valoración de empresas es un ejercicio de sensatez que requiere conocimientos técnicos y experiencia para no perder de vista qué se está haciendo, por qué se está haciendo de cierta manera, y para qué y para quién se está haciendo la valoración.

La valoración de empresas es una evaluación que busca cuantificar el patrimonio de una empresa mediante la medición del desempeño a partir de supuestos teóricos. Sus resultados son referenciales y se basan en elementos técnicos matemáticos y financieros que buscan medir su potencialidad para generar ingresos o cualquier otro aspecto que genere valor. La valoración de empresas es un juicio que debe llevarse a cabo de manera profesional e independiente para evitar sesgos por criterios subjetivos o de superficialidad.

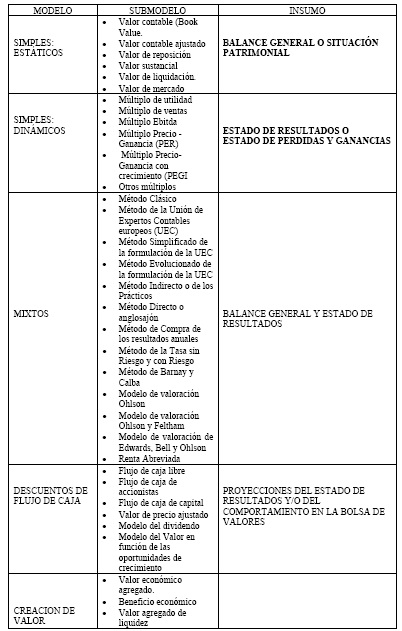

Tabla 2. Síntesis de los modelos de valoración de empresas

Fuente: Elaboración propia en base a bibliografía, 2023

Análisis y debate de los métodos

- Los métodos de valoración son aplicables a empresas que tengan varios años de vida, siendo inaplicables para emprendimientos nuevos.

- Los métodos de valoración son aplicables para contextos conocidos.

- En etapas iniciales se necesita financiamiento

- Se basa en información histórica

- Si bien para hacer valoración de empresas se debe considerar que los estados financieros deben ser auditados, esto no garantiza en su totalidad que la información este exenta de errores o incongruencias y de ilícitos.

- La información financiera no refleja la situación comercial de las empresas como es: la participación de mercado.

- La información financiera no muestra el grado de motivación y desempeño del personal de la empresa

Definición de marca

En la economía industrial, el valor de una empresa se basaba en gran medida en sus activos tangibles, como edificios, maquinaria y otros bienes físicos. Sin embargo, con el paso del tiempo y el avance tecnológico, se ha producido un cambio hacia una economía postindustrial, en la que los factores de índole intangibles son los que realmente generan valor en una empresa. Estos activos intangibles pueden incluir la marca, la reputación, el capital humano y otros factores no materiales.

Aunque se ha avanzado en la consolidación de un método financiero de valoración de marcas, el manejo de los activos intangibles, así como su naturaleza, hacen que exista aún mucho camino por recorrer. La valoración de estos activos es compleja, y elegir una metodología consensuada que sirva para valorar intangibles sigue siendo un desafío.

Una metodología comúnmente utilizada para valorar activos intangibles es el enfoque de costo de marca o patente. Este método tiene en cuenta el costo de adquisición, creación o mantenimiento de la marca o patente en cuestión. Sin embargo, la valoración de intangibles va más allá de un simple cálculo de costos, y también debe tener en cuenta otros factores como la posición en el mercado, la magnitud de la marca en inversión, la permanencia de la marca, entre otros.

La marca tiene un valor añadido que puede ser de tipo económico o representativo, y que no está directamente relacionado con ninguna característica o componente del producto. Este valor se encuentra en el nombre y el símbolo de la marca, los cuales pueden ser añadidos o eliminados para proporcionar valor tanto para los clientes como para la empresa. Además, existen otros factores que influyen en el valor de la marca, como su posición en el mercado, su inversión y su permanencia. La fidelidad a una marca está estrechamente relacionada con su valor. (de La Martiniere, Damacena, & Hernani, 2008)

Los métodos de valoración mayormente utilizados han sido:

- Los métodos enfocados en los costes valoran la marca considerando los costes incurridos en su creación y desarrollo, como el valor contable, el valor de reposición, el valor sustancial, el valor de liquidación y el valor de mercado.

- Los métodos enfocados en las comparaciones utilizan múltiplos, como el múltiplo de utilidad y el múltiplo Precio-Ganancia (PER), para comparar la marca con otras similares en el mercado.

- Los métodos enfocados en las ventas utilizan múltiplos relacionados con las ventas, como el múltiplo de ventas y el múltiplo EBITDA, para valorar la marca en función de sus ingresos.

- El método enfocado en las proyecciones utiliza descuentos de flujo de caja y proyecciones del Estado de Resultados y/o del Comportamiento en la Bolsa de Valores para estimar el valor futuro de la marca.

Limitaciones de la valoración de empresas y marcas desde enfoques de valor económico: objetivo y subjetivo.

Sin embargo, ambas teorías presentan limitaciones y desafíos en la valoración de empresas y marcas. En el enfoque de valor objetivo, la valoración basada en los estados financieros de la empresa puede no reflejar con precisión el valor real de la empresa, ya que estos estados financieros pueden ser subjetivos o engañosos. Además, este enfoque no tiene en cuenta factores intangibles como la reputación de la marca y la calidad de su gestión.

Por otro lado, el enfoque de valor subjetivo puede ser igualmente desafiante, ya que la valoración se basa en las percepciones y expectativas de los inversores, que pueden estar influenciados por factores externos como las tendencias del mercado y las condiciones económicas. Además, este enfoque puede no ser tan objetivo y puede ser difícil de cuantificar, lo que puede dificultar la comparación entre empresas y marcas.

Para superar estas limitaciones, es importante utilizar una combinación de ambos enfoques y considerar tanto factores cuantitativos como cualitativos. Además, es importante tener en cuenta que la valoración de empresas y marcas es un proceso continuo y dinámico que debe adaptarse a los cambios en el mercado y en la empresa misma. En última instancia, la valoración de empresas y marcas es un arte más que una ciencia, y requiere un enfoque holístico y una comprensión profunda de los factores que influyen en el valor de una empresa.

Conclusiones

La valoración de empresas requiere considerar criterios financieros y objetivos, como ingresos, ganancias y activos tangibles. Al integrar el valor económico objetivo, se obtiene una perspectiva más completa del desempeño y la solidez financiera de la empresa. Esto permite tomar decisiones informadas sobre inversiones, adquisiciones o desinversiones, teniendo en cuenta aspectos como el rendimiento financiero, la estructura de costos y la evaluación de riesgos.

La valoración de marcas implica evaluar aspectos intangibles y subjetivos, como el reconocimiento de marca, la percepción del consumidor y la lealtad de los clientes. Estos elementos son fundamentales para establecer el posicionamiento competitivo y la capacidad de generación de ingresos a largo plazo. Integrar el valor económico subjetivo en la valoración de marcas permite capturar aspectos como el impacto de la marca en la preferencia del consumidor, el valor de asociación y la imagen de marca, que pueden tener un impacto significativo en los resultados financieros y la valoración de la empresa en su conjunto.

La valoración de empresas y marcas requiere una integración adecuada del valor económico objetivo y subjetivo. Combinar criterios financieros y objetivos con aspectos intangibles y subjetivos proporciona una visión más completa de la posición competitiva y el potencial de generación de ingresos. Esta integración permite tomar decisiones estratégicas informadas y evaluar de manera más precisa el valor en el contexto económico. Al abordar tanto el valor económico objetivo como el subjetivo, se logra una evaluación completa y precisa que puede respaldar la toma de decisiones sólidas y efectivas en el ámbito empresarial y de las marcas.