Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Dado que la evasión fiscal siempre ha sido un problema grave, los gobiernos de muchas partes del mundo han probado diversas estrategias para alentar y convencer a los ciudadanos de cumplir voluntariamente con las leyes fiscales (Cabrera et al., 2021). En el contexto pospandemia, esto es especialmente importante ya que los países necesitarían más ingresos para mantener el gasto público después de la crisis desencadenada por la propagación del SARS-CoV-2. (Calderón et al., 2021).

Para ayudar al gobierno a recaudar los fondos necesarios, los contribuyentes deben cumplir con sus obligaciones tributarias. La importancia de apoyar medidas presupuestarias destinadas a ayudar a los ciudadanos es destacada por SVITSKYA et al. en esta sentencia (2022), que puede ayudar a los países a recuperar sus niveles anteriores de actividad económica, combatir el desempleo y la inflación. Sin embargo, Night y Bananuka (2018) afirman que el desarrollo de una nación se ve afectado por la medida en que sus ciudadanos cumplen voluntariamente con todas sus obligaciones tributarias. Celikay (2020) se hace eco de este sentimiento, señalando que los impuestos son la principal fuente de ingresos del estado y argumentando que las políticas que apuntan a aumentar las tasas impositivas o introducir otras nuevas pueden generar cargas presupuestarias más pesadas.

A pesar de que varios países han implementado reformas tributarias que incluyen la promoción de la gestión tributaria a través de programas educativos, el incumplimiento tributario aún existe debido a que la evasión fiscal es más común. Flores (2022) afirma que la Dirección de Impuestos y Aduanas Nacionales (DIAN) del gobierno colombiano ha descubierto recientemente un nuevo método de evasión fiscal a través de las llamadas "empresas de fantasía", que tiene como objetivo reducir el monto de los impuestos adeudados. La ambigüedad en las leyes fiscales, por otro lado, conduce a la evasión de impuestos. Según Fonseca (2021), las personas utilizan mecanismos ventajosos para afectar legítimamente su cumplimiento tributario aprovechando esta ambigüedad. Ramrez y Nolazco (2020) argumentan que debe haber más regulación de las corporaciones multinacionales debido a los extremos a los que llegan para evitar pagar su parte justa de impuestos y que los sistemas fiscales de muchas naciones en desarrollo son ineficientes e injustos.

Por otro lado, según Ruiz (2017La mayoría de los países latinoamericanos están preocupados por la competencia fiscal desleal de países que no se adhieren a los estándares internacionales de transparencia fiscal e intercambio de información. Los ejemplos incluyen las investigaciones de los Papeles de Panamá en abril de 2016 y noviembre de 2017, las cuales incluyeron empresas con sede en las Bahamas. (Night y Bananika, 2018).

Lucas et al. (2019) sostienen que, si bien es fundamental que una nación promueva la inversión extranjera directa, hacerlo puede dar lugar a exenciones fiscales para algunos estados a expensas de otros, lo que crea una competencia desleal que, en última instancia, perjudica a esos ciudadanos. No tienen los mismos beneficios. En este sentido, cabe señalar que la Organización para la Cooperación y el Desarrollo Económicos (OCDE) apoya la introducción de plataformas digitales para el cumplimiento tributario como medio para prevenir y combatir la competencia fiscal desleal.

Por ejemplo, las reformas promulgadas a principios de la década de 1990 han hecho que el sistema tributario de Perú sea más efectivo (Superintendencia Nacional de Aduanas y de Administración Tributaria, 2021). Sin embargo, Kaldor (2021) señala que, a pesar de los esfuerzos de los últimos 25 años, se estima que Perú recauda solo el 52,8% de su potencial en ingresos tributarios. Esto demuestra que la recaudación de impuestos en el Perú aún está por detrás de las metas establecidas por los estándares de la OCDE. Según Herrera (2021), el alto índice de evasión fiscal en el Perú evidencia una deficiencia en la cultura tributaria del país. Se debe trabajar más para disminuir la evasión fiscal y aumentar la conciencia fiscal entre el público en general.

Las normas sociales, la confianza en el gobierno, la transparencia del sistema tributario y los costos de pago de impuestos son factores que influyen en el comportamiento de evasión fiscal, como lo afirma Celikay (2020). Esta discusión enfatiza la necesidad de fomentar un público consciente de los impuestos, lo que incluye reforzar estrategias como la educación y la capacitación para reducir la evasión fiscal. (Flores, 2022).

Cappellesso y Rodrigues (2019Señalan que el enfoque de los gobiernos en la educación de los contribuyentes impacta tanto a los contribuyentes como a la administración tributaria y que, cuando se hace bien, la educación de los contribuyentes tiene el potencial de ser utilizada como una herramienta para mejorar esta última. cultura (Organización para la Cooperación y el Desarrollo Económicos 2021).

Según Calderón y coautores, De acuerdo con el año 2021, la "cultura fiscal" de una sociedad se define como las creencias y prácticas compartidas de sus miembros sobre el pago de impuestos y el ejercicio de los derechos ciudadanos relacionados. Parafraseando, una cultura tributaria es tan fuerte como la conciencia, la reacción y la resistencia de la población a las obligaciones tributarias que surgen de sus propias actividades generadoras de impuestos. (Agencia Peruana de Cooperación Internacional), 2022.

Educar y empoderar a los ciudadanos está en el centro de muchas iniciativas estatales diseñadas para promover el pago de impuestos, como argumentan varios autores. Por ejemplo, Fonseca (2021) propone introducir un curso de educación cívica impartido por expertos de la SUNAT en las escuelas públicas como un medio para reducir la evasión fiscal, mientras que Pereira (2019) aboga por un enfoque más holístico de la educación fiscal.

En la misma línea, Pérez (2018) enfatiza la necesidad de fomentar la recaudación de impuestos a través de campañas de concientización. Cuando se trata de cómo las empresas manejan sus obligaciones tributarias, Piancastelli y Thrilwall (2020) argumentan que la cultura tributaria tiene un impacto positivo. “Mendoza y otros” (2022) propone un cambio de paradigma educativo con el fin de promover la cultura tributaria y elevar la conciencia tributaria (Romero-Carazas et al.,2022).

Las iniciativas actuales en Perú tienen como objetivo inculcar un sentido de responsabilidad económica entre la población del país. El programa Centros de Asistencia Financiera y Tributaria (NAF) es una de esas iniciativas que brinda a los estudiantes de una amplia variedad de instituciones educativas peruanas una educación integral en administración tributaria y aduanera. Para fines de 2021, SUNAT habrá capacitado y educado a más de 10,000,032 estudiantes en Perú. (Herrera, 2021; Agencia Peruana de Cooperación Internacional 2020).

Además, la SUNAT brinda iniciativas complementarias de desarrollo de capacidades que enseñan a las organizaciones no gubernamentales (ONG) sobre el valor de las exenciones tributarias como la devolución del Impuesto General a las Ventas (IGV) y la contribución del Impuesto de Desarrollo Municipal (IPM) para llevar a cabo actividades internacionales. operaciones. proyectos de desarrollo social apoyados cooperativamente. (CINR) (Kaldor, 2021).

El gobierno otorga a los contribuyentes una exención fiscal por una situación especificada en la ley que establece la exención. Los gobiernos suelen utilizar exenciones fiscales para impulsar los ingresos fiscales a corto plazo, según Lauletta et al. (2022). Sin embargo, si no se aplican de manera justa, las exenciones fiscales pueden socavar la justicia subyacente del sistema fiscal.

Por lo tanto, se puede lograr mejorar el sistema tributario de un país y una adecuada recaudación de impuestos fortaleciendo la cultura tributaria a través de programas educativos (Ruiz, 2017). Como resultado, es más probable que las personas cumplan con sus obligaciones tributarias, lo que contribuye a la expansión económica. De acuerdo con Flores (2021), la mejor manera de que los contribuyentes se sumerjan en la cultura tributaria es que comprendan la importancia de cumplir con sus obligaciones tributarias. Por lo tanto, el estudio sugiere introducir iniciativas educativas dentro de las ONG para promover una cultura más consciente de los impuestos. El objetivo de este artículo fue comprender cómo la cultura empresarial peruana afecta la recaudación de impuestos.

Metodología

Por lo tanto, se puede lograr mejorar el sistema tributario de un país y una adecuada recaudación de impuestos fortaleciendo la cultura tributaria a través de programas educativos (Ruiz, 2017). Como resultado, es más probable que las personas cumplan con sus obligaciones tributarias, lo que contribuye a la expansión económica. De acuerdo con Flores (2021), la mejor manera de que los contribuyentes se sumerjan en la cultura tributaria es que comprendan la importancia de cumplir con sus obligaciones tributarias. Por lo tanto, el estudio sugiere introducir iniciativas educativas dentro de las ONG para promover una cultura más consciente de los impuestos. El objetivo de este artículo fue comprender cómo la cultura empresarial peruana afecta la recaudación de impuestos.” (Hernández et. al, 2014).

Debido a que no se realizaron cambios intencionales en ninguna de las variables del estudio, se incluye en la categoría de "diseño no experimental". En estas pruebas, no alteramos las variables independientes para examinar sus efectos sobre las dependientes. Los investigadores que no usan experimentos observan los fenómenos tal como ocurren en la naturaleza y los evalúan sin manipular sus configuraciones. (Hernández et al., 2014).

Además, el estudio se ajusta a la definición de tipo transaccional correlacional de Hernández et al. Los estudios transversales recopilan y analizan datos en un momento específico, vinculando las variables (cultura tributaria y recaudación tributaria) examinadas para determinar la fuerza del vínculo en el contexto seleccionado (2014, 2015). Además, los estudios correlacionales pretenden asociar fenómenos, conceptos o hechos e intentar cuantificar estadísticamente las variables y su relación. Lo hacen identificando la relación o el nivel de asociación entre varias nociones, grupos o variables en un contexto definido. (Hernández et al. 2014).

Como resultado de su enfoque en explicar el estado actual de las variables consideradas y cómo interactúan entre sí, o en establecer los fundamentos de las hipótesis planteadas, el estudio también puede clasificarse como un ejemplo de metodología "explicativa". . Según Hernández y Martínez (2019), un estudio explicativo puede generar comportamientos distintivos al emplear técnicas predeterminadas de recopilación de datos para mostrar el arreglo de los eventos investigados dentro de un contexto analítico específico e ilustrar el impacto del predominio causal de una variable sobre otra.

También se abordó el análisis documental para establecer las dimensiones de las variables; en este sentido, la conciencia y educación tributaria se consideraron dimensiones de la variable 'cultura tributaria'. Adicionalmente, para la variable recaudación tributaria se tomaron en cuenta los siguientes factores: nivel de ingresos, obligaciones tributarias, trámites, entidades recaudadoras e informes financieros.

El método de encuesta se utilizó para recopilar datos, y los cuestionarios sirvieron como herramienta principal de recopilación de datos. Se utilizaron dos instrumentos de escala tipo Likert para las dos variables. La primera variable se midió con un instrumento de 15 ítems y la segunda con un conjunto de ítems de tamaño similar. Los hallazgos fueron verificados por el aporte de cuatro expertos en la materia. Además, se calculó el coeficiente de fiabilidad, o alfa, asignando un valor de cero a ambas variables 1 y 2 para dar cuenta de su carácter independiente.

La población del estudio incluyó a 780 contadores de tres empresas peruanas en Lima; de este grupo, se extrajo una muestra aleatoria de 258 trabajadores utilizando una técnica básica de muestreo aleatorio con un intervalo de confianza del 95 % y un margen de error del 5 %.

Los datos se introdujeron en el programa estadístico IBM antes de seguir los siguientes pasos para analizar los datos. Se tabuló en una base de datos matriz utilizando SPSS STATISTICS versión 26.0, donde además se mostrará en tablas, gráficos y un texto descriptivo.

Se utilizará métodos de estadística descriptiva, como:

Para establecer cuantitativamente la validez de una hipótesis, se realizó un análisis inferencial mediante el estadístico Chi-cuadrado. Dado que este es el coeficiente de correlación para variables ordinales y escalas tipo Likert, se utilizó la regresión ordinal para determinar el impacto de la variable independiente sobre la dependiente. Una hoja antigua: (Hernández et al., 2018). Este estudio adopta un enfoque cuantitativo, basado en hipótesis. “al utilizar el método de prueba de hipótesis lógicas, el investigador primero formula una hipótesis y luego, con base en inferencias lógicas, llega a conclusiones específicas que luego pueden ser verificadas experimentalmente” (Daz & Fernández, 2010).” (p. 53).

Resultados

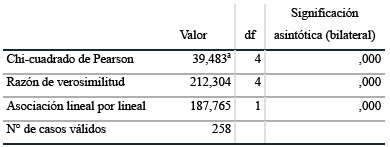

Tabla 1 Información de ajuste de los modelos

a. El 33,3% de 3 celdas anticipó un conteo de menos de 5. El conteo mínimo anticipado es,37.

Los hallazgos de la Tabla 1 sugieren que la cultura tributaria sí influye en las prácticas de recaudación de ingresos entre las empresas peruanas estudiadas. Además, se encontró un valor de Chi-cuadrado de 39.483 con significación de 0.000 (p0.05), indicando una dependencia significativa entre las dos variables.

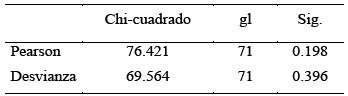

Tabla 2. Prueba de bondad de ajuste Chi cuadrado

Función de enlace: Logit.

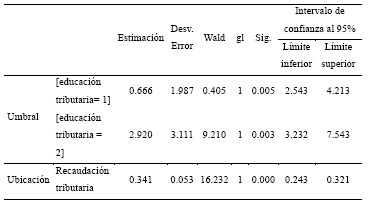

Como la variable tenía un alto grado de ajustabilidad y el nivel de significancia de la segunda hipótesis era cero (p>0), se vieron sus resultados. El modelo de regresión ordinal logit puede considerarse suficientemente explicativo para el análisis de la variable independiente y la predicción de la variable dependiente de acuerdo con las reglas de contraste. si se cumple el nivel de significación de 0,05 o superior.

Prueba de hipótesis.

Estadístico de prueba: Regresión logística ordinal

Nivel de significancia: α = 0.05

Hipótesis general

Ho: La cultura tributaria no impacta significativamente en la recaudación tributaria de una empresa peruana, 2023.

H1: La recaudación de impuestos de una empresa peruana, 2023, se ve significativamente impactada por la cultura tributaria.

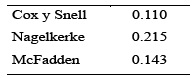

Tabla 3. Pseudo R cuadrado de la cultura organizacional en la competitividad

Función de enlace: Logit

El valor mínimo de Pseudo R al cuadrado es 0,110 (Cox y Nell) y el valor máximo es 0,215 (Nagelkerke). Como consecuencia, podemos decir que el rango del 11 al 21,5 por ciento es bueno para hacer predicciones. La cultura tributaria explica alrededor de 21,5 puntos porcentuales de la variación en la recaudación de impuestos, lo que es comparable al coeficiente de Nagelkerke.

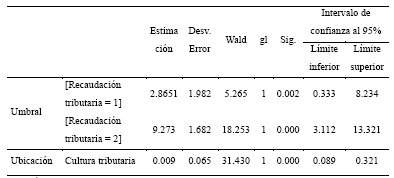

La Tabla 4 muestra que el nivel de significancia está por debajo del umbral de significación estadística (p0.05), lo que indica que se rechaza la hipótesis nula (Ho). Por lo tanto, se puede concluir que la cultura tributaria gubernamental predominante en el Perú en 2023 tendrá un impacto significativo en la capacidad de recaudación de impuestos de una empresa.

Hipótesis específicas

Hipótesis específica 1

Ho: La conciencia tributaria no impacta significativamente en la recaudación tributaria de una empresa peruana, 2023.

H1: La conciencia tributaria tiene un gran impacto en la recaudación de impuestos de una empresa peruana en 2023.

Tabla 5. Pseudo R cuadrado de la cultura organizacional en la dimensión innovación

Función de enlace: Logit

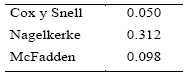

Los valores mínimo y máximo de la prueba de Pseudo R cuadrado resultaron ser 0,050 (Cox y Nell) y 0,312 (Nagelkerke), respectivamente; esto sugiere que un rango de predicción adecuado está entre 5% y 31.2.0%. El coeficiente de Nagelkerke también sugiere que las diferentes formas en que se recaudan los impuestos están determinadas por el 31,2% de la dimensión conciencia fiscal.

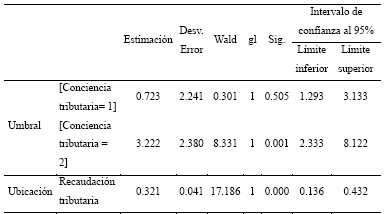

El nivel de significación de la Tabla 6 está por debajo del umbral de 0,05 (p0,05), por lo que rechazamos la hipótesis nula (Ho). Por lo tanto, es evidente que el aumento de la conciencia fiscal en 2023 tendrá un impacto sustancial en la recaudación de ingresos fiscales.

Hipótesis específica 2

Ho: La educación tributaria no impacta significativamente en la recaudación tributaria, 2023.

H1: La educación tributaria impacta significativamente en la recaudación tributaria, 2023.

Tabla 7. Pseudo R cuadrado de la dimensión educación tributaria en la variable recaudación tributaria

Función de enlace: Logit

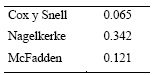

Con un mínimo de cero puntos (0,65 para Cox y Nell) y un máximo de cero puntos (0,34 para Nagelkerke), la prueba de Pseudo R cuadrado indicó un buen rango de predicción de entre 6% y 34%. Además, el coeficiente de Nagelkerke muestra que la variación en la recaudación de impuestos es 34.2 por ciento dependiente de la dimensión de educación fiscal.

El valor de significancia calculado de la Tabla 8 de 0 indica que se rechaza la hipótesis nula (Ho) ya que es menor que el nivel de significancia requerido para rechazarla, p0,05. Por lo tanto, es seguro decir que para el año 2023, la capacidad de recaudación de impuestos de una empresa peruana se verá significativamente afectada por la capacitación en educación financiera.

Discusión

Los hallazgos del estudio actual están en línea con los de Cabrera et al. (2021), quienes encontraron que la cultura tributaria tuvo un impacto significativo en la recaudación de ingresos. El valor mínimo de la prueba de Pseudo R cuadrado resultó ser 0,110 (Cox y Nell) y el valor máximo fue 0,215 (Nagelkerke), lo que indica que un buen intervalo de predicción está entre el 11 % y el 20 %. Según Mendoza et al. (2022), quienes señalan que los antecedentes educativos y culturales de los participantes afectan el grado en que varía la recaudación de impuestos, la r de Nagelkerke también sugiere que la cultura del contribuyente representa el 21,5 por ciento de la variación en la recaudación de impuestos.

De acuerdo con la prueba de Pseudo R cuadrado, un intervalo de confianza razonable es del 5%, y la prueba también reveló que el valor mínimo es 0.050 (Cox y Nell) y el valor máximo es 0.312 (Nagelkerke). en el rango de 31.2 por ciento. El coeficiente de Nagelkerke también sugiere que las diferentes formas en que se recaudan los impuestos están determinadas por el 31,2% de la dimensión conciencia fiscal.

Este hallazgo es consistente con los hallazgos de un artículo de Pea & Nez (2021), quienes descubrieron una correlación positiva entre los ingresos fiscales y la conciencia fiscal. Según Savitska et al. (2022), la "cultura financiera" se define como "el grado en que los contribuyentes entienden y cumplen con sus obligaciones tributarias estatutarias" (Pea & Nez, 2021).

El valor mínimo encontrado para la prueba de Pseudo R cuadrado fue de 0,065 (Cox & Nell), mientras que el valor máximo fue de 0,342 (Nagelkerke). Por tanto, podemos decir que un buen intervalo de predicción está entre el 5% y el 34%. El coeficiente de Nagelkerke también sugiere que la profundidad de la educación fiscal tiene un impacto del 34,2% en la variabilidad de los ingresos fiscales. De manera similar a los hallazgos reportados por Cabrera et al. Según (2021), quien señaló que mayores niveles de cultura tributaria están vinculados a mayores niveles de educación tributaria, los peruanos parecen tener bajos niveles de cultura tributaria. La razón de esto es que el sistema tributario del país no alienta ni informa a los ciudadanos a pagar sus impuestos. De acuerdo con los hallazgos de Varela et al. (2020), existe una correlación positiva del 78% entre la cultura tributaria y el cumplimiento tributario.

Se encontró que la mayoría de las empresas del área de Surquillo tenían una mala cultura fiscal, en parte porque sus dueños dijeron que no sabían cómo se recaudaban los impuestos o que no los habían tratado antes. Este hallazgo es consistente con los de Vásquez (2022), donde también se demuestra que existe un vínculo entre la cultura tributaria y el pago de dichos impuestos. Los hallazgos del presente estudio también son consistentes con los de un artículo de Ruiz (2017), quien sostiene que los contribuyentes del distrito de Lince, donde los contribuyentes carecen de una cultura fiscal sofisticada porque no saben a dónde va su dinero, pagan menos en impuestos como resultado.

Conclusiones

Cuando se trata del objetivo general, la evaluación descriptiva demostró la sustancial "cultura de tributación" y la "recaudación de tributación" que ya existe. Las pruebas de generalización también mostraron que la cultura tributaria empresarial del Perú tuvo un impacto positivo y estadísticamente significativo en la recaudación de ingresos tributarios. De acuerdo con el primer objetivo específico, se constató que existe un efecto significativo de la dimensión conciencia tributaria, tal como lo evidencian los hallazgos del análisis descriptivo, la propuesta de una escala de interpretación y los resultados del análisis inferencial sustentando el primero. hipótesis. al hablar de la recaudación de impuestos. De acuerdo con el segundo objetivo específico, se descubrió que la educación financiera tiene una influencia significativa utilizando tanto el análisis descriptivo utilizando el método de escalamiento multinivel como el análisis inferencial validando la segunda hipótesis. dimensiones de la escala de recaudación de impuestos.