Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La interrelación entre la Contabilidad Nacional y la Contabilidad Financiera trasciende el mero compartimiento del régimen competencial, el énfasis en la esencia sobre la forma, la sincronización en la periodicidad de los informes (trimestral, cuatrimestral, anual, etc.) y la utilización de los dobles asientos para el registro de operaciones. Esto se debe a la existencia de una unidad etimológica entre ambas (origen común), que abarca no solo los procesos e instrumentos aplicados. Este enfoque armoniza con la visión de Tua Pereda (1988), quien destaca la interacción entre la economía y la contabilidad en general, así como entre la Contabilidad Nacional y la Contabilidad Financiera en particular, citando las contribuciones de Salvatier (1963), Briston (1981), McDonald (1972) y AICPA - American Institute of Certified Public Accountants (1970).

A través de esta interacción, se observa que los elementos del "estado" del Producto Interno Bruto (PIB) bajo las tres ópticas (producción, ingresos y consumo), así como del Producto Nacional Bruto (PNB) en la Contabilidad Nacional, también se reflejan en la presentación del resultado del ejercicio (DRE) y en la demostración del valor agregado (DVA) procesado por las empresas en la Contabilidad Financiera. Por lo tanto, sus construcciones se mostrarían guiadas por la necesidad de analizar la misma actividad económica, aunque desde diferentes perspectivas, en ocasiones desde una perspectiva macroeconómica en el caso de la Contabilidad Nacional, y en otras desde una perspectiva microeconómica en la Contabilidad Financiera.

De esta forma, sus interpretaciones se desplegarían solo en términos de lo que se desea medir; esto no implica una incoherencia en la propia interacción inferida, sino que más bien superpone lo que Rodrigues, Mello y Lustosa (2007), quienes afirman "que la suma de los valores agregados por las empresas, calculados a través del DVA, constituye un elemento sustancial del PIB. Es decir, el valor agregado generado por las empresas se correlaciona con el PIB" (p. 2). Además, Mejía-Soto, Montes-Salazar y Dávila (2011) hacen referencia al Dr. García Casella, quien señala que:

Existen relaciones conceptuales de singular importancia entre los segmentos de la Contabilidad Nacional y la Contabilidad Financiera o Patrimonial. Dichas relaciones ilustran puntos de contacto evidentes y de interdependencia entre la economía y la Teoría Contable. Esas relaciones conceptuales se ponen en evidencia ya desde los mismos "sistemas de presentación" de los segmentos: a) ambos tienen una ecuación contable patrimonial; b) ambos usan cuentas T e inclusive c) ambos pueden usar el método matricial para exponer sus sistemas (aunque esto está menos desarrollado para la Contabilidad Financiera), reafirmando que efectivamente existe una evidente interrelación entre ellos. (p. 79)

En relación con lo anterior, Collins y Nguyen (2022) señalan en su artículo "Gastos agregados de investigación y desarrollo contable y la predicción del producto interno bruto real", la siguiente conclusión acerca de su estudio:

Nuestro estudio amplía investigaciones previas sobre la utilidad de la información contable a nivel agregado y tiene implicaciones para el pronóstico macro y la formulación de políticas públicas con respecto a las actividades innovadoras de las empresas que cotizan en bolsa, demuestran que el crecimiento de las ganancias contables agregadas puede predecir el futuro PIB nominal y real. (p. 10)

Por otro lado, Konchitchki y Patatoukas (2014) contribuyen al estudio con la siguiente conclusión de su trabajo "Ingresos contables y producto interno bruto":

Nuestro estudio contribuye a la literatura contable y económica al arrojar luz sobre el carácter informativo de las ganancias contables para el crecimiento del PIB. Mostramos que el crecimiento de las ganancias contables agregadas es un indicador adelantado del crecimiento futuro del PIB, especialmente para el horizonte de pronóstico de un trimestre adelante. Sin embargo, los pronosticadores macro profesionales no incorporan completamente el crecimiento de las ganancias contables agregadas al pronosticar el crecimiento del PIB. Como resultado, los errores de pronóstico del crecimiento futuro del PIB son predecibles en función de los datos de ganancias contables que están disponibles para los pronosticadores macroeconómicos profesionales en tiempo real. Una dirección para la investigación adicional es agregar datos contables de una manera rentable e identificar qué datos contables son más útiles para la previsión macro. Una dirección relacionada para la investigación adicional es investigar el vínculo entre los datos contables agregados, el crecimiento posterior del PIB, las revisiones de las previsiones de crecimiento del PIB y la valoración de las acciones. En estudios de seguimiento, investigamos estas direcciones. (p. 12)

Sin embargo, a pesar de la axiomática proximidad e interdependencia, los economistas y los contables no parecen explorarla en su justa medida y mucho menos beneficiarse de ella. Por el contrario, siguen líneas paralelas en una relación de no cooperación apoyada en obstáculos que, en cierta medida, ya son crónicos y que a lo largo del tiempo han conducido a un aislamiento sistemático que en última instancia frenó el crecimiento de ambas disciplinas. En este sentido, Costa (2008) precisa que:

Al impartir, durante cuatro años, la asignatura "Contabilidad Nacional" en el penúltimo semestre de Ciencias Contables en una Universidad de Brasilia (Distrito Federal), era frecuente el cuestionamiento de los alumnos -más preocupados por el débito y el crédito que por la comprensión de las relaciones sistémicas de la Macroeconomía- sobre el porqué de la inserción de la asignatura en el plan de estudios de una licenciatura en Contabilidad. A partir de ahí, observamos que, en Brasil, la interacción entre la Ciencia Económica y la Ciencia Contable es un campo poco explorado, especialmente cuando se trata de la Contabilidad aplicada al Sector Público. La consecuencia de esto es que una parte importante de los profesionales del área contable desconoce el significado económico de gran parte de la información generada en el proceso contable, especialmente cuando se supera el nivel "micro" -la unidad de negocio- para llegar al nivel nacional agregado; de igual forma, muchos economistas desconocen los criterios de elaboración de la información contable que alimenta sus modelos macroeconómicos, lo que puede llevar a conclusiones, cuando menos, inconsistentes. (p. 11)

Así, resulta relevante perfilar adecuadamente los segmentos planteados. Para ello, es necesario conceptualizar tanto la Contabilidad Nacional como la Contabilidad Financiera, y posteriormente trazar los caminos que economistas y contables deben seguir para identificar aspectos comunes en las bases de información. Al respecto, la Contabilidad Nacional tiene como objetivo medir la actividad económica de un país en sus diversos aspectos y actúa como un instrumento de análisis de la situación económica, cuantificación de los objetivos de política económica y control del cumplimiento de los objetivos económicos. Mejía-Soto, Montes-Salazar y Dávila (2011) resumen que "la Contabilidad Económica o Nacional tiene objetivos derivados de Teorías Económicas y por ende sus modelos difieren de los propios de la Contabilidad Patrimonial", ya que se enfoca en cuestiones macroeconómicas.

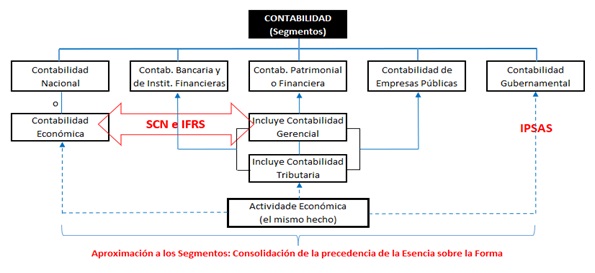

Por otro lado, la Contabilidad Financiera recoge y procesa los datos contables y financieros de la empresa. Actúa como una herramienta no solo administrativa, sino también estratégica, proporcionando información relevante a accionistas, inversionistas actuales y potenciales, acreedores y gerentes. Además, monitoriza las variaciones del patrimonio de la empresa desde su formación y brinda información para lo que Mejía-Soto, Montes-Salazar y Dávila (2011) definen como Contabilidad Gerencial, orientada a satisfacer las demandas de los tomadores de decisiones internos de las empresas. Algunos autores también denominan la Contabilidad Nacional como Contabilidad Económica o Contabilidad Social (Feijó et al., 2008), mientras que la Contabilidad Financiera también recibe los nombres de Contabilidad Patrimonial y Contabilidad de Gestión. La Figura 1 presenta los segmentos contables desde la perspectiva de una actividad económica común a todos. La prevalencia de la esencia sobre la forma es el vínculo que nivelará y acentuará esta aproximación, respaldada por los esfuerzos del Sistema de Cuentas Nacionales (SCN) y las Normas Internacionales de Información Financiera (NIIF), mientras que las Normas Internacionales de Contabilidad del Sector Público (NICSP) acompañan esta evolución.

Fuente: Elaboración propia, adaptado de Mejía-Soto, Montes-Salazar y Dávila (2011) y Tua Pereda (1988)

Figura 1 Segmentos contables

Por ello, se observa que una misma actividad económica, inmutable en sí misma, será contabilizada en cada caso según lo que se pretenda informar y analizar de uno u otro segmento contable, dependiendo de los fines para los que fue creada. Para lograr esto, el compromiso de los preparadores de información (economistas y contables) desempeña un papel relevante, ya que puede desencadenar un espiral positivo de intercambio de información que aporte beneficios en el uso de dicha información. Evidentemente, las cuestiones contables requerirán una mayor integración por parte de los economistas, mientras que las cuestiones económicas requerirán una mayor implicación por parte de los contables, en una figurativa intersección de conjuntos. En este sentido, uno "invadirá" el espacio del otro y viceversa. Sin embargo, la experiencia ha demostrado que este tipo de interacción funciona bastante bien, como se puede observar en la coexistencia "pacífica" de la Ingeniería de Producción con la Administración de Empresas, el Cálculo Actuarial con la Estadística, la Sociología con la Antropología, la Ingeniería Económica con la Economía, entre otras "asociaciones" que indican que la simbiosis fue beneficiosa tanto para las disciplinas como para la sociedad en su conjunto.

Puntualmente, se estima que cuando los economistas amplíen sus conocimientos sobre el contenido y la elaboración de los estados contables en las entidades, no solo se beneficiarán de un mayor entendimiento de la información microeconómica generada en la fuente, sino que también podrán exigir ajustes en la propia generación de estas cuentas contables para obtener información acorde con sus necesidades reales y más apremiantes. Asimismo, los contadores deben considerar que la información enviada al gobierno a través de las entidades reguladoras de fiscalización y recaudación tributaria, institutos de estadísticas, entre otros, representa información relevante para la construcción de agregados macroeconómicos en el país, lo cual permitirá contar con información analítica y amplia de las entidades.

Además, los conocimientos contenidos en el estudio de la Teoría de la Empresa (Küpfer, 2002) relacionados con la maximización de beneficios o la minimización de costos, los costos marginales o las funciones de costos, constituyen una sólida base conceptual ampliamente conocida por los economistas. Sin embargo, suele haber limitaciones cuando se intenta extraer información relativa a los costos variables y fijos, o a los costos directos e indirectos que figuran en los estados contables, lo que afecta su análisis y proyecciones. De manera similar, los contables rara vez asocian los ingresos y la utilidad bruta con conceptos como el producto a precios de mercado, el producto a costo de los factores y el excedente bruto de explotación, y a menudo no consideran a los economistas como sus usuarios.

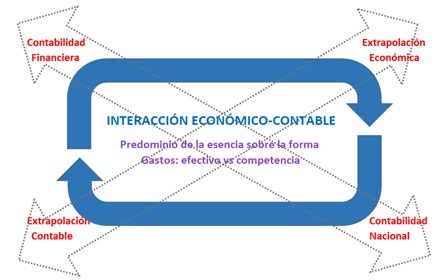

En consecuencia, está claro que la cuestión central que contribuirá a fomentar la proximidad entre la Contabilidad Nacional y la Contabilidad Financiera reside en que una disciplina conozca más acerca de la otra y viceversa, ya que solo así se podrá apreciar que ambas comparten la misma fuente de información y solo lo hacen desde perspectivas diferentes. La Figura 2 busca representar cómo se daría esta interacción desde el punto de vista económico-contable (ya no solo económico, ya no solo contable), y se observa que la correlación entre las cuentas de referencia y las cuentas contables contribuye a la interrelación entre la Contabilidad Nacional y la Contabilidad Financiera.

La sinergia entre los agregados macroeconómicos y los estados contables encuentra en el estado del valor agregado el punto de inflexión, ya que replica con razonable consistencia el producto interno bruto, tanto desde la perspectiva de la producción o riqueza como desde la perspectiva de la renta. En este aspecto, la hipótesis planteada perfila una interrelación entre los estados elaborados por una contabilidad y otra, señalando que será necesario efectuar algunos ajustes conciliatorios para reflejar la prevalencia de la esencia sobre la forma, y en la periodicidad del consumo económico y los gastos contables medidos sobre la base del devengado.

La relevancia de la esencia sobre la forma puede ejemplificarse en los arrendamientos financieros que los contables trataban como gastos, cuando en realidad era una compra financiada de activos. Asimismo, dado que en economía el consumo, también llamado gasto, se asocia más al concepto de desembolso de recursos, tal y como se observa en el Ciclo Circular de la Renta, en la Contabilidad Nacional se contabilizan como tales en el periodo en el que se producen y no en el periodo en el que se consumen, similar a la Contabilidad Financiera apoyada en la base del devengado. Se trata de una sincronía necesaria de resolver, sin embargo, no imposibilita el cálculo del PIB desde el punto de vista del consumo en las empresas, ya que bastará con sumar los gastos activados en el estado de situación financiera y los gastos reconocidos en la demostración del resultado del ejercicio para que el total sea equivalente al consumo desde el punto de vista económico.

Por último, antes de continuar, es necesario delimitar tres puntos sobre la empresa que aquí se mencionan, en los siguientes términos: a) la interrelación entre PIB/PNB y DRE/DVA se produce al hilo de la actividad económica realizada por las empresas y no incluye las realizadas por los demás agentes económicos (familias, gobierno, resto del mundo), ya que la Contabilidad Nacional queda fuera del ámbito de la Contabilidad Financiera. El mismo razonamiento se aplica al PNB generado por las empresas, ya que considera la suma de la riqueza producida, incluyendo el balance entre los ingresos que entran y salen del país. Es decir, el PNB incluye las rentas obtenidas por los ciudadanos y las empresas en el extranjero, pero no incluye las rentas obtenidas por los extranjeros dentro del país; b) la interacción entre los agregados económicos y los estados contables es aplicable a todas las empresas, independientemente de que produzcan bienes y servicios finales o intermedios, ya que contribuyen directa o indirectamente a la generación del PIB y el PNB nacionales. Por lo tanto, si la empresa generó DRE y DVA, se estima que será capaz de generar su propio PIB y posterior PNB, por lo que también podrá autoevaluarse bajo esta nueva perspectiva; incluso extrapolando su comparabilidad consigo misma, con el mercado (competidores, empresas comparables, etc.) o con el desempeño económico del sector en el que se inserta; y c) las empresas a las que se hace referencia en este documento son aquellas que mantienen actividades comerciales, industriales y/o de prestación de servicios. Por lo tanto, no se incluyen las financieras ni las públicas, excepto por el desempeño de las actividades económicas enumeradas anteriormente.

Contenido de los estados de contabilidad nacional y contabilidad financiera

A partir de las observaciones empíricas de los estados del PIB/PNB y de la DRE/DVA, se constata que la mayoría de las cuentas y partidas que figuran en ellos están presentes en una y otra estructura, manteniendo a menudo la nomenclatura y el mismo valor; un nexo que en cierta medida apoya la hipótesis de la proximidad que se percibe entre ellos y, por tanto, entre la Contabilidad Nacional y la Contabilidad Financiera, aun cuando García Casella citado en Mejía (2011), menciona que:

Existen algunos aspectos en donde se producen diferencias entre segmentos contables. Por ejemplo, entre la Contabilidad Financiera y la Nacional el tratamiento de la forma de valoración requiere de ciertos ajustes al momento de su comparación. La Contabilidad Nacional supone que la utilización del costo histórico resulta inadecuada por los lógicos problemas posibles relacionados con problemas hipotéticos inflacionarios. Opta por los valores corrientes sin considerar la posibilidad del coste histórico ajustado. (p. 81)

Para explicar las composiciones de las partidas y la estructura de los reportes; a continuación, las exploraremos y enumeraremos sus respectivas correspondencias.

Impuestos indirectos menos subvenciones

Las partidas que se refieren a los impuestos indirectos y a las subvenciones se contabilizan en las cuentas de resultados en la Contabilidad Financiera y por ello figuran en la DRE y en la DVA, unas veces como gastos y otras como ingresos, respectivamente. Es frecuente apreciar que los impuestos que figuran en este epígrafe corresponden a impuestos que se recaudan sobre el consumo y, en general, se calculan sobre el valor de la facturación de las empresas. Es decir, gravan las transacciones de bienes y servicios, siendo su base imponible los valores de compra y venta. Los impuestos se consolidan bajo el nombre de impuesto sobre el valor añadido (IVA), impuesto general sobre las ventas (IGV). En general podemos resumir que las ventas más los impuestos indirectos constituyen el ingreso bruto de explotación (IB) en contabilidad y el producto a precio de mercado en economía. Su exclusión da lugar al ingreso neto de explotación (IN) y al producto al costo de los factores. Por otro lado, las subvenciones como ingresos corresponden a beneficios fiscales (reducción de la carga fiscal, exención de impuestos, etc.), crédito y/o prestaciones financieras; por lo que no hay mayores dificultades para identificarlos como tales e introducirlos en el PIB/PNB y en la DRE/DVA manteniendo sus respectivas cuentas contables y valores "completos" en ambos casos.

Respecto a los registros de algunas operaciones que se basan en el valor bruto o en el valor neto de la operación. Como se observa de manera particular en la contabilización de las subvenciones por el valor neto donde no se evidencia el ingreso obtenido en la operación y, por tanto, afecta el cálculo del PIB en medida real y justa.

Formación Bruta de Capital Fijo y depreciación

Por definición, la formación bruta de capital o inversión resulta de la suma algebraica de la formación bruta de capital fijo (FBCF) y la variación de existencias (VE), que puede tener un saldo positivo o negativo, según la diferencia observada en la equivalencia entre la oferta y la demanda agregadas. A su vez, la formación bruta de capital fijo se subdivide en tres grupos: i) construcción, ii) maquinaria y equipo, y iii) otros. En este caso, la FBCF corresponde a la inversión realizada en bienes de capital, básicamente en la estructura física para la producción; mientras que la variación de existencias (VE) corresponde a la producción propiamente dicha. Así, la FBCF ayuda a conocer la capacidad productiva real de una economía, ya que muestra cómo las inversiones en activos fijos o los aumentos de bienes de capital en las empresas apalancan la capacidad productiva de la economía y, por tanto, permiten medir el nivel de confianza empresarial en relación con el futuro de la economía.

En la Contabilidad Financiera, el conjunto de capitales fijos se presenta en el estado de situación financiera de la empresa. El valor que se contabilizará en la partida de la FBCF en el PIB desde el punto de vista del consumo será las inversiones en activo fijo, sólo las inversiones realizadas en el año. Los intangibles, aunque figuren en el activo de las empresas y tengan una relevancia reconocida en el apalancamiento de empresas y de la propia actividad empresarial, no se incluyen en el PIB.

A su vez, la depreciación de estos activos fijos durante su vida útil, se presentará en una cuenta específica de resultado en la DRE/DVA, representando en conjunto, el tiempo estimado de uso del activo. En el contexto de la correlación entre estados, la cuenta de depreciación aparece claramente identificada (nombre y valor), tanto en el cálculo del PIB/PNB, como en el DRE/DVA. En el caso específico del cálculo del PIB/PNB solo se consideran los gastos de depreciación, y no los gastos de amortización, al igual que el capital intangible que no se incluye en la FBCF.

Siguiendo en esta línea de no inclusión de partidas en la Formación Bruta de Capital Fijo, pero esta vez por prácticas contables alternas no se incluyen activos de valor no significativo y se registran como gastos. Este aspecto es relevante dado que en algunos países la administración tributaria acepta este tratamiento para los activos fijos de valor unitario inferior a un parámetro establecido por el regulador tributario; adicionalmente el gasto contable es un gasto deducible en la base de cálculo del impuesto sobre la renta. Por lo tanto, la cuantificación de la inversión que llevaría a la medición adecuada de la FBCF al calcular el PIB desde el punto de vista del consumo o de la demanda puede verse afectada por el monto de la inversión en activos fijos que no se sumarán.

Consumo o demanda

En economía, el consumo o la demanda, también llamado gasto, difiere de la conceptualización de la Contabilidad Financiera respecto a los gastos y que, a su vez, difiere de lo que son los costos. Bajo la perspectiva económica, el gasto, el costo y la inversión, se suman como consumo o demanda y, por eso mismo, pueda asociarse más a la idea de "desembolso" que se observa en el ciclo circular del ingreso ya que muestra un flujo de salida de recursos y no la "provisión" que se observa en la contabilidad. En otras palabras, podría decirse que uno reporta según el criterio de caja, mientras que el otro lo hace según el criterio de devengo. Así, mientras que en economía el "gasto" es la suma de los gastos finales realizados en bienes y servicios, independientemente de que sean bienes duraderos o no; todo se trata como gasto. En cambio, en la Contabilidad Financiera, el consumo de la empresa consiste en la compra de bienes y servicios durante un periodo de tiempo, incluidos los gastos de mano de obra, las cargas sociales y las prestaciones que se les conceden. Estas compras también incluyen la adquisición de activos fijos e inventarios que se registran directamente en las cuentas del activo y no pasan por las cuentas de gastos y solo se llevan a las cuentas de resultados cuando el activo es efectivamente utilizado (depreciación) y se produce la venta o baja del inventario (costo de los bienes vendidos).

Así, los gastos contabilizados en las cuentas de resultados van directamente a la DRE y a la DVA. En este aspecto, la competencia de la Contabilidad Financiera para segregar las compras es especialmente beneficiosa para la elaboración del PIB desde la perspectiva del consumo. Sin embargo, en la medida en que por la práctica adoptada algunas compras se contabilizan directamente en las cuentas de activo y otras en las de gasto, esto termina representando un factor de no convergencia que debe ser superado, ya que, para componer el consumo o la demanda, es necesario "precisar" este movimiento, ya sea en el estado de resultados o en el estado de situación financiera.

Siguiendo con el mérito de la activación de los gastos, como se ha mencionado anteriormente, queda la situación de los gastos preoperativos (diferidos), los gastos anticipados (seguros, suscripciones y mantenimiento, los impuestos a compensar), derivados de desembolsos efectivamente realizados en el periodo y que en la Contabilidad Financiera se "provisionan" en cuentas patrimoniales para solo en su uso de reconocerlos, como gastos en función de su uso, consumo o devengamiento a lo largo del tiempo. Es lo que García Casella citada en Mejía (2011), destaca diciendo que:

Algunas transacciones como determinados gastos corrientes en la Contabilidad Económica se asignan en su totalidad al ejercicio en el que se inicia su desembolso, independientemente de que la Contabilidad Patrimonial lo extienda a varios ejercicios según su aplicación en el tiempo. (p. 81)

Y, por tanto, es necesario que en la Contabilidad Financiera estos valores se agreguen a los gastos del ejercicio para equiparar el DRE de la empresa al PIB nacional desde el punto de vista del consumo. Evidentemente, está claro que solo los valores añadidos a estas cuentas en el ejercicio deben sumarse a los gastos, al igual que se observó para el activo fijo inmovilizado en el cálculo de la FBCF.

Valor agregado y renta pagada a los factores de producción

Considerando que el valor agregado se deriva de un proceso de producción, Rodrigues, Mello y Lustosa (2007) señalan que, en economía, "el valor agregado en una etapa de producción determinada se considera como la diferencia entre el valor bruto producido en esta etapa (igual a las ventas más las adiciones de inventario) y el consumo intermedio". Por otra parte, en Contabilidad Financiera, el valor agregado representa la riqueza creada por la empresa, en general, medida por la diferencia entre el valor de las ventas y los insumos adquiridos a terceros. Sin embargo, como el proceso productivo exige factores de producción (mano de obra, capital de préstamo, capital de riesgo y propiedad física de bienes de capital) para alcanzar el valor agregado, es inherente observar cómo se remuneraron estos factores de producción (salarios, intereses, beneficios y rentas). En el DVA, ambos objetivos se ponen de manifiesto en cada una de las dos partes de la declaración y en el PIB, tanto desde la perspectiva de la riqueza como de la renta.

Sin embargo, en el DVA, los impuestos, tasas y contribuciones que gravan la actividad económica de la empresa se incluyen como parte de la distribución del valor agregado generado; como si fuera un factor de producción, ya que la carga fiscal impregna la actividad empresarial. Su adecuada eliminación del DVA conducirá a la aproximación conceptual más adecuada del PIB. A su vez, Rodrigues, Mello y Lustosa (2007), se preguntan cuál es la forma más adecuada de considerar la depreciación en el DVA, si (1) como elemento y cálculo del valor agregado, o (2) como distribución del propio valor agregado. Para ello, analizan la relación del valor agregado por las empresas con el PIB y entienden que la suma de los valores agregados por las empresas, calculada a través del DVA, constituye un valor sustancial del PIB; sin embargo, dadas las dos métricas para conocer el valor agregado en el DVA, valor bruto o valor neto, concluyen que las relaciones entre cada uno de estos valores y el PIB, teóricamente, no pueden ser iguales.

En este tema, no existe ninguna correlación entre las cuentas contables que figuran en la DRE/DVA y las partidas del PIB/PNB, ya que en este caso el valor agregado y las rentas pagadas a los factores de producción son meras sumas que informan de valores agregados resultantes de las sumas algebraicas de otras partidas. Sin embargo, cabe señalar que el valor agregado, excluyendo previamente los impuestos directos y la renta neta enviada al exterior (RNEE), podría ser equivalente al PIB desde el punto de vista de la riqueza, mientras que la distribución del valor agregado, excluyendo los impuestos directos e indirectos, podría ser equivalente de la distribución de la renta del PIB desde el punto de vista de la renta.

Asimismo, respecto a la relación del valor agregado con la economía, Hurnyak, Struk y Kordonska (2021), afirman que:

Hoy en día, la mayoría de los científicos están de acuerdo en que la contabilidad debe proporcionar información tanto para las empresas como para las estadísticas económicas nacionales. Por lo tanto, la preparación por parte de las empresas de una declaración de valor agregado que contenga información sobre el valor agregado creado por el negocio durante el periodo del informe, y cómo este valor se distribuyó entre los participantes y se reinvirtió en el negocio, podría ser muy importante al evaluar el valor añadido a nivel macro. (p. 13)

Remuneración mixta de capital y trabajo

Conceptualmente, la remuneración mixta de capital y trabajo o simplemente renta mixta, en palabras de Feijó et al. (2008), representa las ganancias percibidas por los propietarios de empresas no constituidas en sociedad, pertenecientes a los hogares, ya sean trabajadores por cuenta propia (autónomos) o empleadores informales. La denominación "mixta" se debe a la naturaleza de los ingresos del trabajador que no pueden especificarse como ingresos del trabajo o del capital. La renta mixta que figura en el PIB/PNB incluye la compensación pagada por servicios de terceros. Por ejemplo: el flete incluye el salario del personal conductor y el pago por el servicio prestado (uso de vehículos y otros); no hay forma de separar uno de otro. En la DRE/DVA procesada por la Contabilidad Financiera, estos desembolsos suelen figurar en cuentas con nombres como: gastos de fletes o gastos de servicios prestados por terceros.

Sobre este tipo particular de ingresos, Bastos (2012), cita que:

La simple división de la renta nacional en rentas del trabajo y rentas del capital tiene sus limitaciones. Esto se desprende incluso de la clasificación de la Contabilidad Nacional, entre Excedente Bruto de Explotación, Remuneración de los Asalariados y Renta Mixta (o Renta de los Autónomos) ya que los propietarios del servicio perciben rentas tanto del trabajo como del capital. De hecho, todos los empleados que tienen algún ahorro también reciben ingresos de capital, y muchos propietarios de capital también obtienen ingresos del trabajo. (p. 7)

Por lo expuesto, si mantenemos la sustancia económica con primacía de la esencia sobre la forma jurídica, se sugiere que estos pagos no se deduzcan del cálculo del valor agregado contable, como si se tratara de servicios prestados, ya que -en esencia- es un salario destinado a remunerar al trabajador como factor de producción y, por lo tanto, una distribución de ingresos. No se trata de una riqueza generada por terceros, sino de la utilización de un factor de producción por parte de la empresa.

Exportación e importación de bienes y servicios

La exportación es el término que se utiliza para vender productos o servicios a países extranjeros y en la Contabilidad Nacional se presenta como exportación de bienes y servicios no factores, mientras que la importación es la actividad de comprar productos o servicios producidos por otros países y en la Contabilidad Nacional se presenta como importación de bienes y servicios no factores. La expresión "no factores" se refiere a la no inclusión de la entrada o salida de los factores de producción y su respectiva remuneración. Las exportaciones e importaciones son las principales actividades del comercio internacional de un país y si restamos el volumen de las exportaciones del total de las importaciones (exportaciones netas) obtenemos la balanza comercial. En resumen, si el resultado de la balanza comercial es positivo tenemos una situación de superávit, en caso contrario tenemos un déficit. En términos de Contabilidad Nacional el valor contemplado para medir las exportaciones es el FOB (Free On Board) y en el caso de las importaciones se considerará el valor CIF (Cost, Insurance and Freight), como costo del bien o servicio. Esto es interesante en el caso de las exportaciones, ya que los bienes y servicios se venden en el extranjero y no el flete, el seguro y otros gastos relacionados, incluso si se cobra al comprador en el extranjero. De hecho, el exportador solo repercutirá en el extranjero los costos en que haya incurrido el importador. Por lo tanto, los recursos recibidos del importador solo se utilizarán para cubrir sus gastos. Por consiguiente, en este caso no hay ingresos ni gastos, ya que el desembolso se hizo por cuenta de terceros y luego se reembolsó. En consecuencia, las exportaciones se contabilizan por el valor FOB y las importaciones se contabilizan al valor CIF en su totalidad.

Desde el punto de vista operativo, la exportación puede ser realizada por el propio productor, que factura directamente al comprador en el extranjero. Es decir, habrá una exportación directa y registrando la operación como exportación en su contabilidad. Pero también puede ocurrir que la venta de productos y servicios sea realizada por empresas que los adquieren para exportarlos o que actúan como intermediarias en la exportación. En este caso, la exportación será indirecta. Sin embargo, aunque la esencia del producto o servicio exportado no cambie, la intermediación de las empresas transfigurará el entendimiento fiscal y tributario de la propia transacción y ya no se registrará como exportación propiamente dicha en la contabilidad del productor del bien o servicio, que pasará a registrarla como una transacción comercial realizada en el mercado interior. Lo mismo ocurrirá en el caso de la importación que puede ser directa o indirecta y, si es indirecta, subdividida en a) Por cuenta y orden y b) Por orden. De todos modos, respetando las reglas y prácticas del mercado y también el tratamiento fiscal y tributario que se le da a dichas transacciones; la elaboración del DVA con fines de equivalencia al PIB, se sostiene que las empresas que realizan exportación o importación de manera indirecta, deben contabilizar sus transacciones privilegiando la esencia de la transacción y no la forma fiscal y tributaria que se prescribe, porque de lo contrario la empresa no se verá como lo que es, un exportador o un importador, de hecho.

Variación de existencias (VE)

Como explica Feijó et al. (2008), la variación de existencias en un año se calcula considerando las entradas y salidas en las existencias en este periodo y adoptando como precio para su valoración el precio en el momento de la operación. Además, señala que es esta elección de precios la que produce diferencias entre los resultados obtenidos en la Contabilidad Nacional y en la Contabilidad Financiera. Esto se debe a que lo que se registra en la Contabilidad Nacional son dos fenómenos diferentes asociados a la variación de un activo. Por un lado, la variación económica de las existencias o variación real (VR), que es la variación física de las cantidades que entraron y salieron de las existencias durante un período y que está asociada a la actividad productiva. Por otro lado, la variación nominal (VN) está destinada a registrar las ganancias y pérdidas que se generan por los movimientos de los precios. Se trata de las llamadas ganancias de posesión, que en este caso no están asociadas a la actividad productiva en sí, sino que son meras ganancias financieras.

En la Contabilidad Financiera también se calculan los dos fenómenos mencionados por Feijó et al. (2008), tanto en lo que se refiere a la rotación de existencias en el momento de los inventarios físicos (recuento de unidades), como en lo que se refiere a la variación de precios que da lugar a la variación nominal de existencias (VN); por lo que la Contabilidad Nacional y la Contabilidad Financiera podrían alinear la transferencia de esta información. Mientras esto no ocurra, el problema asociado a la variación del stock (VE) en el cálculo del PIB desde el punto de vista del Consumo, como valor que promueve el equilibrio entre la demanda y la oferta agregadas, es una cuestión residual, aunque se admite que es una cuestión central en la estrategia de las empresas.

Renta neta enviada al exterior (RNEE)

La renta neta enviada al exterior (RNEE) se refiere a la diferencia entre el pago por el uso de factores de producción extranjeros utilizados en el país y el pago recibido por el uso de factores nacionales utilizados en el extranjero. Por lo tanto, renta neta enviada al exterior = renta enviada al extranjero - renta recibida del extranjero. Sin embargo, la renta neta enviada al exterior (RNEE) se antepone a la renta neta recibida del exterior (RNRE), ya que los países en desarrollo son esencialmente importadores de capital, ya que su ahorro interno es insuficiente para satisfacer las necesidades de crecimiento (los países ricos instalan sus empresas, prestan recursos, etc. y son remunerados con dividendos, intereses, regalías, etc.). Sin embargo, no hay que confundirlo con el concepto de exportación neta, que se refiere a la diferencia entre exportaciones e importaciones de bienes y servicios. En Contabilidad Financiera se trata de las mismas rentas asociadas a los factores de producción, pero en este caso se refieren a los medios procedentes del exterior y las rentas pagadas se envían allí.

De hecho, los países en desarrollo presentan un PNB inferior al PIB debido a la presencia de empresas extranjeras radicadas en ellos, a los préstamos obtenidos en el extranjero o al pago de royalties por transferencia de tecnología atraída, entre otros factores de producción, que reciben ingresos por su uso. Es decir, PNB = PIB - RNEE. Sin embargo, aunque el saldo de la relación RNEE y RNRE en moneda extranjera fuera nulo, siempre habría que contabilizar el RNEE deduciendo el PNB, ya que la variación del tipo de cambio de la moneda nacional con respecto a la extranjera probablemente también resultaría negativa y ello daría lugar a un valor a contabilizar. En otras palabras, puede decirse que la relación PNB < PIB se deriva no solo del saldo negativo efectivo de la RNEE en términos reales, sino también de la variación aplicada sobre el pago de la renta. En este caso, la Contabilidad Financiera debe estar separada, no solo en cuanto al principal (nacional y extranjero), sino también en cuanto a la variación que se deriva de él.

Resultados de investigación aplicada

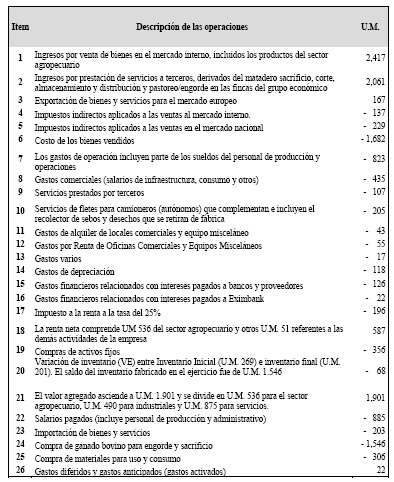

Para demostrar la interrelación y equivalencia de los estados económico-contables, se recurre aquí a una lista de transacciones económicas ocurridas en el 2021 en la Empresa Internacional S.A., tomada aquí como caso de estudio. Con el fin de permitir una mejor comprensión de esta interrelación entre los estados, a partir de la enumeración de las actividades económicas de la empresa del caso, se realiza su correlación con las cuentas y partidas enumeradas en los estados contables y los agregados macroeconómicos. La empresa industrializa carne de vacuno adquirida en mataderos propios y de terceros. Para ello, el frigorífico propio se abastece de ganado engordado en las explotaciones de una de las filiales que componen el grupo económico. El frigorífico y las granjas también prestan servicios a terceros. Las vacunas y el semen, necesarios para el mantenimiento, la reproducción y la mejora genética del ganado, se adquieren en el extranjero. Por último, parte de la carne industrializada en Brasil se exporta a Europa. La empresa paga intereses debido a la financiación obtenida de EximBank. Así, el grupo empresarial está formado por una industria, un frigorífico, una empresa de transporte con su propia flota de camiones frigoríficos y explotaciones de cría y engorde de ganado. Una parte de la flota está formada por camioneros autónomos que cobran el flete como remuneración mixta de capital y trabajo, al igual que el recolector de grasas y residuos.

Además, el grupo económico obtuvo ayuda financiera del Banco Desarrollo de Brasil a interés subsidiado en la tasa de interés a largo plazo para consolidar sus inversiones en la ampliación de la unidad fabril ubicada en el interior del Estado de Río de Janeiro. Estos intereses se han contabilizado al tipo neto y no al tipo de mercado menos la subvención obtenida. Los fondos del préstamo se utilizaron para las obras de construcción civil, la compra de maquinaria y equipos y la instalación de una planta de tratamiento de los residuos que se vierten en el río que atraviesa la ciudad y bordea la planta. En relación con las existencias, es importante destacar que durante el ejercicio la empresa tuvo un volumen de ventas superior al esperado y acabó superando su producción anual; teniendo que consumir parte de las existencias iniciales que, por esta misma razón, resultaron en una variación de existencias (VE) negativa. Por último, parte de las compras de material de uso y consumo, así como los gastos relacionados con el mantenimiento y la conservación, fueron activados para su aplicación futura en los próximos ejercicios. Las operaciones realizadas se observan en la tabla 1.

Tabla 1 Empresa Internacional S.A. Lista de transacciones e interrelación entre estados y agregados macroeconómicos

Nota: la tabla presenta cada una de las transacciones y valores realizados por la empresa en el año 2021. Fuente: Elaboración propia

Los demostrativos se presentan en el siguiente orden: a) elaboración de la DRE y b) posterior DVA, para c) determinación del PIB bajo las perspectivas de producción, renta y consumo. A continuación, el PNB respectivo en cada caso, una vez deducido la renta neta enviada al exterior (RNEE).

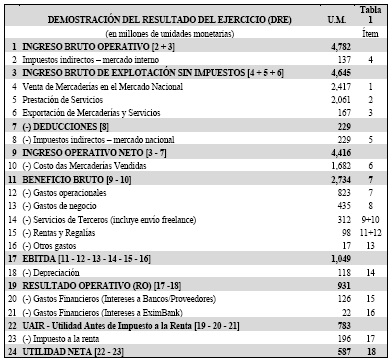

Demostración de resultados del ejercicio (DRE)

A través de este estado contable, emitido por la Contabilidad Financiera, se detalla la formación del resultado neto de la empresa en un período determinado, bajo el principio de devengado en el que los ingresos y gastos deben ser incluidos en la operación del resultado del período en que ocurren, además de mantener la coherencia de la correlación de ingresos y gastos recomendando que para reconocer un ingreso es necesario que exista la apropiación simultánea de un gasto correspondiente, es decir, que exista una vinculación (Swerts y Cardoso, 1984). Así, basándose en la tabla 2, se formulará el DRE.

Tabla 2 Empresa Internacional S.A. Estado de resultados del ejercicio

Fuente: Elaboración propia basado en las cifras de la empresa internacional 2021

La columna de la derecha Tabla 1 ítem, se refiere a los valores o sumas que provienen de la lista de transacciones económicas. A partir de la información procesada se obtuvo un resultado neto de $ 587, lo cual constituye una información relevante para propietarios, socios o accionistas que quiere conocer el resultado de su empresa. Por lo tanto, la DRE no analiza la contribución de los demás agentes económicos en la generación de riqueza en su conjunto. Sin embargo, a los efectos de presentar la riqueza creada por la empresa y la distribución de los respectivos ingresos; la Contabilidad Financiera ha evolucionado de la DRE a la DVA, esta última busca presentar la riqueza generada por la entidad de una manera más amplia y que corresponde a la sociedad en general.

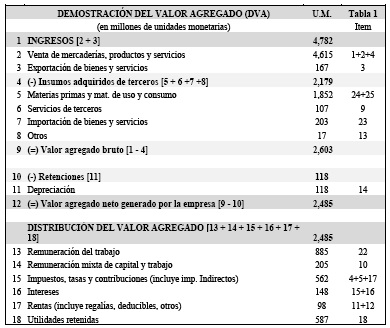

Declaración de Valor Agregado (DVA)

El Estado contable DVA, pretende mostrar la riqueza que ha generado la empresa en un periodo determinado y cómo se ha distribuido entre los factores de producción que han intervenido en el proceso. Aquí, la riqueza, medida en el concepto de valor agregado, corresponde a la diferencia de valor entre lo que la empresa produjo y los bienes y servicios que utilizó en este proceso y que fueron producidos por terceros. Cuando la empresa ponga su producto o servicio en el mercado, éste valdrá más que la suma de los factores adquiridos para su producción (Teoría de la Empresa). Este valor que la empresa "añadió" constituye la riqueza generada.

Tabla 3. Empresa Internacional S.A. Declaración de valor agregado

Fuente: Elaboración propia, basado en las cifras de la empresa Internacional 2021

Como se puede observar, la elaboración del DVA utiliza la misma información que el estado de resultados del ejercicio, solo que reordenándola para ver la riqueza creada y su distribución entre los factores de producción implicados. La columna de la derecha Tabla 1 ítem, informa de los valores o sumas que proceden de la lista de actividades económicas. En la práctica, el DVA no es más que una forma diferente de ver la información de la DRE y consta estructuralmente de dos partes: i) una superior, donde se presenta el valor agregado generado por la empresa y, ii) una inferior, donde se presenta la distribución de este valor agregado.

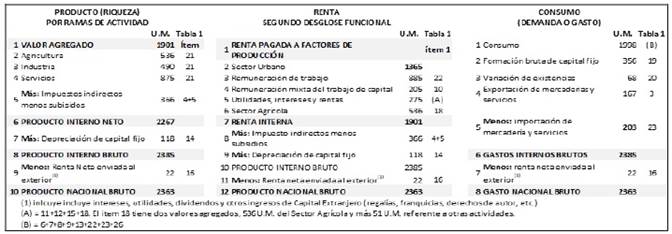

PIB - producto interno bruto y PNB - producto nacional bruto

El producto interno bruto corresponde a la suma, en valores monetarios, de todos los bienes y servicios producidos internamente por un país, región, estado o municipio en un momento determinado, a la que se añaden los impuestos indirectos aplicados a los productos y se deducen las subvenciones concedidas. En el cómputo de este indicador económico, se excluyen de la cuenta todos los bienes de consumo intermedio y solo se consideran los bienes y servicios finales. Esto se hace para evitar la doble contabilidad.

A su vez, el PIB se elabora desde tres perspectivas que, en esencia, deberían reportar el mismo resultado: producción (PIB-VA), renta (PIB-Y) y consumo (PIB-C).

El enfoque del consumo o de la demanda condensa la información sobre quién demandó y cuánto demandó los bienes producidos en la economía: es decir, cuantifica los gastos de los hogares, las empresas, el gobierno y el sector exterior, también llamado resto del mundo. Sin embargo, estos bienes fueron producidos por los distintos sectores activos en la economía. Así, el PIB desde el punto de vista del consumo o de la demanda es igual al PIB desde el punto de vista de la producción (oferta o riqueza), que equivale a la suma del valor agregado (VA) en la industria, el comercio, los servicios, la agricultura y la ganadería y los otros sectores. Este VA, que representa la diferencia, en valor, entre lo que la empresa compra y lo que vende, remunera a los factores productivos que intervienen en el proceso de producción: tierra, capital y mano de obra, mediante el pago de salarios, beneficios y alquileres e intereses, respectivamente; además de los impuestos que gravan la producción y que se pagan al Gobierno a través de los agentes de inspección y recaudación. Esto se denomina PIB en la perspectiva de la renta.

En la tabla 4 se presenta el PIB desde las tres perspectivas, con las partidas que se correlacionen con la Tabla 1 Item según cada perspectiva. Por su parte, el producto nacional bruto (PNB) representa el valor de todos los bienes y servicios producidos en un año por sus empresas e incluye los ingresos obtenidos por los ciudadanos y las empresas en el extranjero, pero no incluye los ingresos obtenidos por los extranjeros dentro del país. En general, su fórmula es PNB = PIB - RNEE.

Tabla 4 Empresa Internacional S.A. El PIB desde las tres perspectivas (producción, renta y consumo) y el PNB

Fuente: Elaboración propia, a partir de información extraída de Feijó et al. (2008).

Como se puede observar, la elaboración del PIB desde las tres perspectivas utilizó la misma información, tanto de la DRE como de la DVA, y la reordenación de las partidas se hizo con el fin de ver la riqueza creada, su distribución entre los factores de producción implicados y el consumo realizado. En cada caso, la columna de la derecha (Tabla 1 ítem) informa de los valores o sumas que proceden de la lista de transacciones económicas y que componen los valores presentados en los respectivos PIB. A continuación, se presentan observaciones específicas sobre la composición del valor de algunas cuentas y/o partidas.

En el PIB desde el punto de vista del consumo, los ítems consumo e importaciones suman $2.201 (consumo por $1.998 + importación por $203), mientras que, en el estado de resultados del ejercicio, la suma de gastos operativos, gastos comerciales, servicios de terceros (sin incluir $205 de flete de trabajadores independientes, que es un ingreso), otros gastos y gastos activados suma $3.086. Sin embargo, al deducir los sueldos pagados en el monto de $ 885, que es ingreso y no consumo, se iguala el monto de $ 2.201 presentado en el PIB.

En el PIB desde el punto de vista de renta, los intereses, beneficios y alquileres pagados a los factores de producción nacionales suman $ 275; de los cuales $ 126 son intereses, $ 51 son beneficios, $ 55 son regalías pagadas y $ 43 son alquileres. En este sentido, es importante señalar que los intereses pagados al EximBank por un total de $ 22 no están incluidos en la suma, ya que se refieren a la remuneración de los factores externos de producción y, por lo tanto, a la renta neta enviada al exterior (RNEE).

En el PIB de consumo se aprecia una variación de existencias por $ 68 que se reporta en la Contabilidad Financiera, se calcula a partir de la evidencia (existencia física) y, por tanto, esta información, tanto en términos de variación real (VR) como de variación nominal (VN), puede ser utilizada para calcular el PIB nacional desde el punto de vista del consumo o de la demanda, esta vez a partir de bases consistentes.

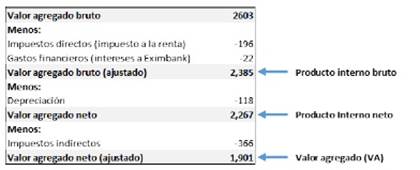

Comparación entre el DVA y el producto interno bruto

La propuesta de equiparar y aproximar el DVA al PIB como se señala se establece desde su base conceptual; sin embargo, requieren ajustes puntuales que ayuden a conciliar la visión económica y contable, de tal manera que contribuyan a acentuar esta aproximación, en la tabla 5 se presenta una propuesta de comparación entre el DVA y el PIB.

De la tabla anterior se desprende que el valor agregado bruto generado por la empresa en el monto de $ 2.603, disminuye a $ 2.385 después de deducir los impuestos directos y los gastos financieros. Así, el valor agregado bruto (ajustado) equivale al producto interno bruto (PIB) calculado desde la perspectiva de la producción o la riqueza. A su vez, deduciendo los impuestos indirectos del valor agregado neto en el monto de $ 2.267, se obtendrá la equivalencia del valor agregado (VA) calculado en $ 1.901 en este mismo PIB. En este contexto y como resultado, la distribución del valor agregado contable será equivalente a la renta nacional (o renta interna) calculada sobre el PIB desde el punto de vista de la renta según la distribución funcional, ya que los $ 562 ($ 196 + $ 366) de impuestos directos e indirectos también habrán sido excluidos de la suma original. En este contexto, se entiende que la duda que tenían Rodrigues, Mello y Lustosa (2007) sobre el efecto de la depreciación en la comparabilidad del DVA y el PIB, se aclara

La comprobación de la interrelación entre los agregados macroeconómicos y los estados contables, en esencia, resultante de la proximidad conceptual entre la Contabilidad Nacional y la Contabilidad Financiera, apunta nuevas perspectivas analíticas respecto a los reportes financieros emitidos por la Contabilidad Financiera, al tiempo que puede aportar precisión a la retroalimentación de la información para la elaboración del PIB/PNB.

A su vez, los agregados macroeconómicos pueden beneficiarse de la creciente comprensión económico-contable observada por cada disciplina en la contabilización de las operaciones (primacía de la esencia sobre la forma, variación de existencias informada por las empresas y tratamiento de los consumos/gastos activados conciliados entre el régimen de caja y el régimen de devengo) y que puede aportar precisión a la retroalimentación de información entre estados, del compromiso para que la generación de los estados contables adquiera, cada vez más, un sesgo económico en la Contabilidad Financiera y, al mismo tiempo, la elaboración de los agregados macroeconómicos cuente cada vez más con un sesgo contable en la Contabilidad Nacional.

Conclusiones

Los conceptos fundamentales de agregados macroeconómicos y cuentas contables están arraigados en el principio de devengo, dando prioridad a la esencia sobre la forma. Ambos utilizan el método de partida doble para registrar operaciones y comparten la periodicidad de informes, ya sea anual, trimestral o cuatrimestral.

Los estados económicos y contables mantienen una conexión intrínseca, al emanar de un único evento central: la actividad económica. Cada uno adopta un enfoque analítico específico y responde a las demandas informativas de diferentes usuarios.

La Declaración del Valor Agregado (DVA) actúa como un punto de convergencia entre el Producto Interno Bruto (PIB) o el Producto Nacional Bruto (PNB) y la Declaración de Resultado del Ejercicio (DRE). La DVA refleja la generación de riqueza por parte de la empresa y su distribución, en una analogía similar a cómo el PIB representa la creación de riqueza en la economía nacional, tanto en términos de producción como de ingresos.

Existe una estrecha interconexión entre los estados financieros y las cuentas, lo que sugiere la posibilidad de que las empresas desarrollen su propio "PIB interno". Esta capacidad de presentar un PIB específico a distintos usuarios y reguladores aporta beneficios en términos de información analítica. A su vez, los economistas y estadísticos pueden fortalecer y cohesionar el cálculo de los agregados macroeconómicos a partir de la información contable, concebida principalmente desde una perspectiva económica.

Los esfuerzos de aproximación entre la Contabilidad Nacional y la Contabilidad Financiera abren un emocionante campo de investigación, que debería ser abordado conjuntamente por economistas, contadores y estadísticos. Cada disciplina plantea sus propias demandas para mejorar la calidad de la información, lo cual resulta beneficioso para todos los interesados. La alineación con las iniciativas buscadas por las instituciones que intervienen en este proceso es evidente, habiendo ya soluciones sólidas y sostenibles derivadas de la creciente adopción de las NIIF en la Contabilidad Financiera, así como del Sistema de Cuentas Nacionales propuesto por la Federación Internacional de Contadores (IFAC) al G20 en 2017. Estas medidas pueden contribuir a una convergencia más sólida y eficaz entre las distintas áreas involucradas.