Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

La evaluación ex ante de un proyecto de inversión, tiene como objetivo, conocer la rentabilidad económica del proyecto de manera que asegure resolver una necesidad humana en forma eficiente, segura y rentable. (Baca, 2006)

El método tradicional que se emplea en la evaluación de proyectos de inversión es el del Valor Actual Neto (VAN), que se constituye en una medida de los beneficios que rinde un proyecto de inversión a lo largo de su vida útil. El criterio de decisión sencillo, si el VAN >0 indica que los beneficios generado son superiores a los costos incurridos, por lo tanto, se recomienda que el proyecto sea ejecutado. Este indicador considera un escenario de certeza, bajo la aplicación de la matemática tradicional y los postulados de la lógica clásica o bivaluada, donde un elemento solo puede estar en uno u otro de dos estados mutuamente excluyentes, como 0 o 1; Si o No; Verdadero o Falso, bajo el principio aristotélico denominado “el tercero excluido” que se fundamenta como X o no X, es decir que solo existen dos alternativas que sea X o que no sea X. Sin embargo, al momento de evaluar un proyecto de inversión es necesario incluir en el análisis alguna variable o medida que considere el riesgo inherente de la propuesta. En palabras de Blank y Tarquin (2000), el hecho de permitir que un parámetro del proyecto en estudio varíe, implica que se introduce riesgo y posiblemente incertidumbre, como es el caso de las variables que determinan los flujos de efectivo neto futuros del proyecto de inversión. En ese escenario, surge como una alternativa el emplear la lógica multivaluada que a diferencia de la lógica clásica un elemento puede encontrarse en dos o más estados simultáneamente (Kosko, 1995). Superando de esta manera la dualidad planteada por la lógica clásica y los resultados en escenarios de certeza que brinda el VAN.

Al respecto, Ramos y Aguilera (2014), sostienen que en el campo de la administración financiera los Número Borrosos Triangulares (NBT´s) pueden tener su aplicación derivado del comportamiento incierto de las variables como son los flujos de efectivo, las tasas de interés o el monto de inversión. Es así que el cálculo del Valor Actual Neto Borroso (VANB) puede expresarse dentro de los intervalos de pertenencia de 0 a 1, mediante un valor mínimo (pesimista), un valor máximo (optimista) y la media de ambos valores (más probable).

Por lo anterior, el presente trabajo tiene como finalidad emplear NBT´s en la evaluación de proyectos de inversión, de modo que permita incluir la incertidumbre que todo proyecto de inversión tiene asociado.

Metodología

El trabajo se desarrollará bajo una mirada cuantitativa-experimental y considera la siguiente secuencia de actividades: inicialmente se procederá a realizar una profunda revisión teórica- documental relacionada con el objeto de estudio, aplicación de la lógica multivaluada en la evaluación de proyectos de inversión, con el propósito de identificar las principales diferencias entre la lógica bivaluada y la multivaluada y la conexión existente entre los Números Borrosos Triangulares con la lógica multivaluada. A continuación, se desarrollará el modelo matemático que per- mita obtener el Valor Actual Neto Borroso (VANB), posteriormente, se analizarán los resultados obtenidos contrastándolos con aquellos obtenidos mediante el cálculo del Valor Actual Neto (VAN) tradicional o en condiciones de certeza. Finalmente, se expondrán las principales conclusiones del trabajo efectuado.

Resultados

Diferencia entre la lógica bivaluada y la multivaluada

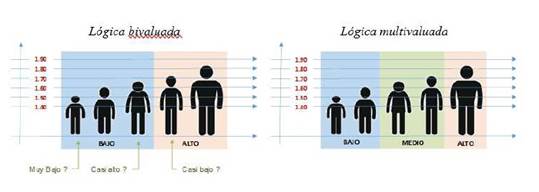

En la Figura 1 se presenta la diferencia entre la lógica clásica conocida también como la lógica bivaluada y la lógica multivaluada, denominada también lógica difusa o lógica borrosa. Para ello, se utiliza como parámetro la estatura de una persona, pudiendo ser: personas bajas o altas, al momento de clasificar a las personas por su altura; la lógica clásica empleará 2 estados, por ejemplo: X (personas que miden 1.70 m. o MAS, son de estatura ALTA) y No X (personas que miden MENOS de 1.70 m. son de estatura BAJA). Sin embargo, la lógica difusa difiere de ese criterio y expresa que una persona puede pertenecer a varios conjuntos según su altura, ese grado de pertenencia no está discriminado por una altura promedio; para el ejemplo se tiene: X (personas que miden 1.80 m. o MAS, son de estatura ALTA), No X (personas que miden MENOS de 1.60 m. son de estatura BAJA) y el tercero excluido, que en este escenario es incluido (personas que miden 1.60 m. o MAS y MENOS de 1.80 m. son de talla MEDIA).

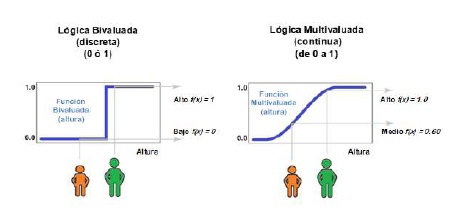

Adicionalmente, tanto la lógica bivaluada como la lógica multivaluada pueden ser expresadas según su re- presentación funcional, siguiendo la primera una función discreta con valores de 0 o 1 (valores excluyentes) y la segunda una función continua en el intervalo [0 y 1], tal como se presenta en la Figura 2.

Números Borrosos Triangulares

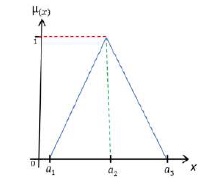

Un Número Borroso Triangular (NBT) puede ser expresado como un número impreciso definido como aquel subconjunto borroso que se halla formado por una secuencia finita o infinita de intervalos de confianza, que surgen de asignar un nivel de confianza α a los valores de un conjunto referencial dado, el que define su grado de pertenencia; medido a través de sus funciones características de pertenencia lineales, expresadas como μ(x) , cuando α=1, dichas funciones se intersectan. (Rico y Tinto, 2008)

Tuesta y Ceballos (2014) señalan que todo NBT posee tres valores críticos: Un valor central () cuyo nivel de confianza α es igual a 1.

Dos valores extremos cuyos niveles de confianza α son iguales a cero. Donde la variable no tomará valores más allá de dichos extremos.

El siguiente gráfico representa lo indicado.

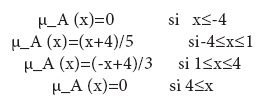

Gráfico 1: Función Característica de Pertenencia (Fuente: Adaptado de Tuesta y Ceballos, 2014) A modo de ejemplo, el NBT definido como A = (-4;1;4) se expresa como sigue:

Modelo matemático para el cálculo del Valor Actual Neto Borroso (VANB)

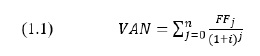

Partiendo de la ecuación del Valor Actual Neto tradicional, que se obtiene de sumar los distintos flujos de fondos futuros (, actualizados por una tasa de interés fija o de descuento (i), como se expresa a continuación:

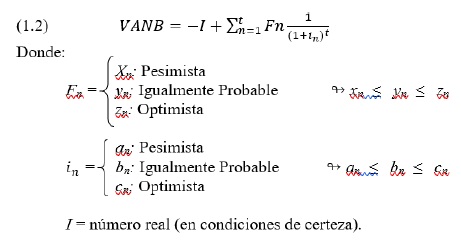

Al ser el flujo de efectivo neto (Fn) y la tasa de interés (i) valores futuros e inciertos que generan cierto grado de incertidumbre en el proyecto, es necesario modelar esta información por medio de NBT´s. Por tanto, la representación del VAN Borroso es como sigue:

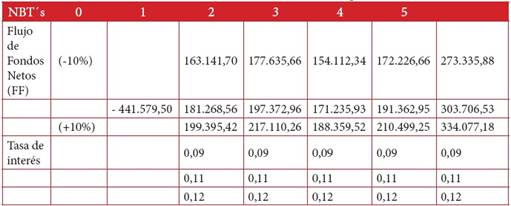

A continuación, con el apoyo de un caso de estudio, se procederá a obtener el Valor Actual Neto Borroso. Para ello, se considera el Flujo de Fondos Netos de un proyecto de desarrollo empresarial productivo presentado en la Tabla 1 y se asume una tasa de interés equivalente al 11%:

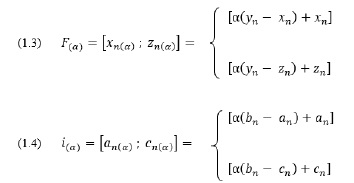

Utilizando intervalos α-corte en las funciones Fn; in:

La ecuación general del VAN Borroso definida por intervalos α-corte, viene dada por:

En congruencia, la información del proyecto de desarrollo empresarial productivo, expresado en Números Borrosos Triangulares corresponde a:

Tabla 2: Flujo de Fondos Netos y tasa de interés (expresado en NBT´s)

Fuente: Elaboración propia

Los intervalos α-corte de 0 a 1 de los Flujos de Fondos Netos (Ecuación 1.3) y de la tasa de interés (Ecuación 1.4) correspondientes a los 5 años (vida útil del proyecto), se presentan en las siguientes Tablas:

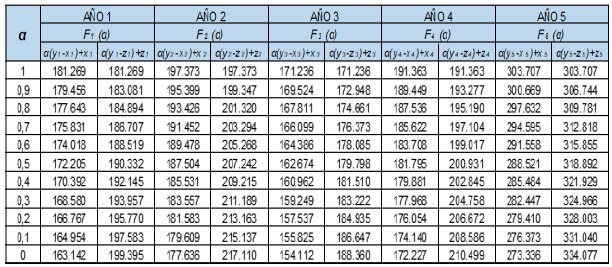

Tabla 3: Intervalos α-corte (0 a 1) de los Flujos de Fondos

Fuente: Elaboración propia

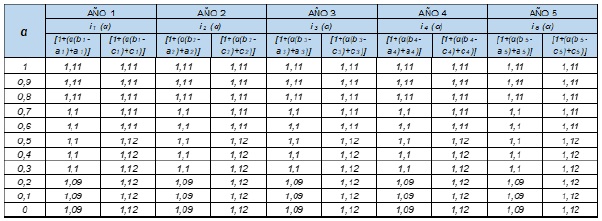

Tabla 4: Intervalos α-corte (0 a 1) de la tasa de interés

Fuente: Elaboración propia

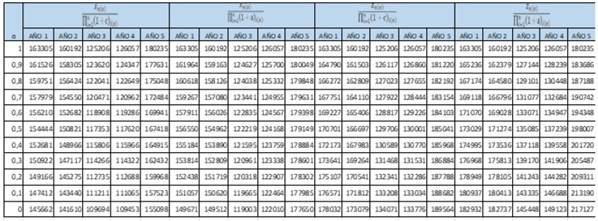

Asimismo, los elementos de la Ecuación 1.5, expresado en intervalos α-corte son presentados en la Tabla 5 y vienen dado por:

Los valores máximos y mínimos de cada intervalo α-corte correspondientes a los 5 años, se presentan a continuación:

Tabla 6: Valores máximos y mínimos de cada intervalo α-corte

Fuente: Elaboración propia

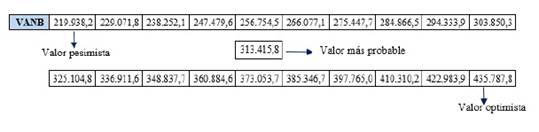

Finalmente, sumando los valores máximos y mínimos respectivamente, descontando el valor de la inversión (441.579,50) y ordenando los valores de manera ascendente se obtienen los valores del VANB que son presentados en la siguiente Tabla:

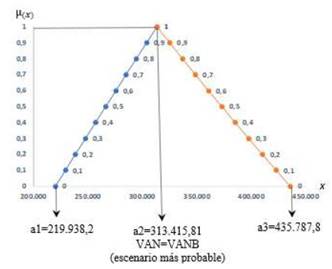

Los valores se interpretan como sigue: el proyecto presenta un VAN que se encuentra en un intervalo comprendido entre [219.938,2 y 435.787,8].

Discusión

A modo de discusión de los resultados obtenidos, con el apoyo del caso de estudio, se calculará el Valor Actual Neto (VAN) en condiciones de certidumbre, para posteriormente contrastarlo con los resultados del Valor Actual Neto Borroso (VANB). En ese contexto, con los datos de la Tabla 1, se obtiene el siguiente VAN:

El criterio del Valor Actual Neto tradicional o en condiciones de certidumbre indica que al ser el valor 313.415,81 > 0, el proyecto es rentable, por tanto, se recomienda la ejecución del proyecto. Por otro lado, los resultados obtenidos empleando el Valor Actual Neto Borroso (VANB) señalan que el proyecto presenta un VAN que se encuentra entre una ganancia de Bs. 219.938,2 (valor en un escenario pesimista) y de Bs. 435.787,8 (valor en un escenario optimista), sin embargo, lo más posible es una rentabilidad de Bs. 313.415,8 (valor más probable).

Adicionalmente, se puede señalar que con la aplicación del VANB se pasó de un escenario único (VAN de 313.415,81 Bs.) a un escenario dentro de un intervalo de posibilidades que va desde un VAN de 219.938,2 Bs. hasta un VAN de 435.787,8 Bs.; que expresado en términos borrosos corresponde a: VAN=(219.938,2;313.415,81;435.787,8 ).

Finalmente, se observa que el valor del VAN en condiciones de certeza es el mismo que en el escenario más probable del VANB, no obstante, este último proporciona 21 posibles valores.

En el siguiente Gráfico se presenta una síntesis del análisis efectuado:

Conclusiones

En congruencia con el propósito planteado en el presente trabajo, las principales conclusiones observadas, se enmarcan en los siguientes aspectos:

En situaciones donde la información con la que se trabaja es cierta, la matemática tradicional es de correcta aplicación, sin embargo, en un marco de incertidumbre, la matemática borrosa permite tomar mejores decisiones. Es así que, incorporando Números Borrosos Triangulares en la evaluación de proyectos de inversión se logró incluir la incertidumbre que es propia a todo proyecto de inversión.

Adicionalmente, al comparar los resultados obtenidos a través del cálculo tradicional del VAN, que no incluye el análisis del riesgo del proyecto, con el VAN Borroso que si lo incorpora, se pudo identificar para el primer caso que, se pasó de un escenario único que dio como resultado una rentabilidad del proyecto de Bs. 313.415,81 a otro escenario que exterioriza un intervalo de posibilidades en el que la rentabilidad va desde Bs. 219.938,2 hasta Bs. 435.787,8. Lo que, expresado en términos borrosos, corresponde a:

Finalmente, es necesario mencionar que, si bien es más sencillo calcular el VAN tradicional con números precisos, en el tiempo de ejecución de un proyecto ocurren situaciones imprevistas que requieren levantar el principio del tercer excluido planteado por la matemática tradicional, siendo una alternativa la lógica multivaluada, empleando para ello, la matemática borrosa.