Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

La gestión administrativa es un aspecto importante para el desarrollo de toda organización en vista que permite un desarrollo sistematizado, ordenando y dirige los procesos en función de los objetivos de cada organización con la finalidad de tener un adecuado desempeño (Ezaquias, 2022; Covas et al., 2022; Zamora et al., 2018).

Dentro de estos procesos hay un factor relevante, sobre todo en las instituciones privadas del área académica, que es la morosidad, la cual afecta de manera negativa sobre la economía de es- tas organizaciones, teniendo repercusión en su rendimiento y correcto funcionar (Altuve & Briceño, 2018). Dentro del contexto donde se lleva a cabo el presente estudio, se aprecia la existencia de niveles de morosidad el cual afecta en gran medida el desarrollo de estas instituciones, esta situación se ha visto notablemente perjudicada por la presencia de la pandemia por el COVID 19, el cual ha generado diversas problemáticas económicas a nivel mundial (Álvarez et al., 2022; Zuñiga et al., 2020), actualmente se viene dando la reactivación económica en el Perú, el cual es un proceso lento por gran impacto que tuvo, es por ello que es necesario tener un amplio panorama con respecto a los modos de mejorar esta condición y uno de los medios eficaces para lograr ello es la gestión administrativa.

Existen estudios que muestran que la mejora de la gestión administrativa permite mejores resultados con respecto a la disminución de los índices de morosidad, asi tenemos a Bastra (2018) quien desarrolló un modelo de gestión administrativa para la mejora de los índices de la morosidad en un colegio privado, mostrando que la mejora de los procesos administrativos tiene un impacto favorable con respecto a la morosidad, por lo que es importante mejorar los procesos de gestión, capacitando al personal que corresponda. Requejo (2020) considera una serie de estrategias administrativas, vinculadas con los procesos de gestión, las cuales logran disminuir el índice de morosidad, estas estrategias son efectivas en tanto se contextualicen y se vinculen a las necesidades de la empresa, es por ello que es preciso tener en cuenta la naturaleza de cada organización. Del mismo modo Bautista (2019) genera un modelo de gestión administrativa, el cual se centra en los procesos de cobranza el cual se logra mostrar su efectividad sobre los niveles de morosidad, este modelo brinda mayor importancia a los procesos de cobranza los cuales son efectivos en tanto se logre vincular con el desempeño adecuado de la administración, es por ello que es importante poder capacitar al personal en función de una mejor gestión de los re- cursos y procesos.

Es por ello que el objetivo principal de este estudio es el de- terminar en qué medida la gestión administrativa predice la morosidad en las instituciones pertenecientes a una organización confesional de la zona sur del Perú, de esta manera se pretende promover la mejora de los niveles de la gestión administrativa ya a través de esta generar estrategias que permitan disminuir los niveles presentados de morosidad, obteniendo mejores resulta- dos que beneficien el desarrollo de las instituciones educativas implicadas.

El presente estudio aporta a un nivel teórico ya que se presenta información sobre aspectos teóricos relevantes de la gestión administrativa y la morosidad, información sistematizada que puede ser referente para el desarrollo de otras investigaciones; además, el presente estudio expone y fortalece los aspectos teóricos como las bases del conocimiento, mediante el cual se fomenta la calidad de la gestión administrativa (Tóala & Briones, 2019). Del mismo modo, a un nivel práctico, permite que los colegios privados del sur, tengan una apropiada administración, en base a la realidad mostrada se incentiva la mejora de la gestión administrativa como también la relación apropiada con el personal y considerar la buena cobranza para reducir la morosidad generando así mayor rentabilidad (López, 2018).

Actualmente la gestión de cuentas por cobrar, dentro de las instituciones que forman parte del estudio, es deficiente y no per- mite cumplir con sus objetivos, es por ello que los resultados ex- puestos permiten tener una visión actual de la gestión administrativa, en tanto se apliquen estrategias que permitan mejorar los niveles de la mencionada variable, permitirá lograr la efectividad y eficacia en los procesos y mediante esto lograr mayor liquidez, la cual requiere para alcanzar sus objetivos.

Por otra parte, estas instituciones educativas cumplen una labor de responsabilidad social por muchos años en el sur del país y muchas veces el personal de trabajo ha sido afectado aún a pesar del compromiso que demuestran. Sumado a esto, si la economía sigue siendo afectada, corre el riesgo de ser cerrada y por ende terminaría su representación como instituciones en esta zona; por ende, la labor de educación es pilar importante para la formación de las personas además de fortalecer el sentido de pertenencia social, mediante la cual se generan compromisos con sectores sociales que requieren mayor atención en base a su vulnerabilidad, de esta manera se contribuye con la mejora de la sociedad, fomentando su desarrollo, el de la comunidad y el de la nación (Tocora & García, 2017).

Formulación del problema y revisión bibliográfica

En el año 2020 tras el inicio del estado emergencia, la morosidad fue uno de los periodos muy duros para muchas empresas entre ellas los Colegios, el porcentaje de la cartera de crédito vencida se aumentó el 3.38 % en febrero y pasó a 3.62 % en abril, este nivel es moderadamente superior a la morosidad registrada durante el 2019 que es el 3.48 %, pero se conserva con un nivel bajo; es más, en mayo dicha tasa bajó a 3.34 %, monto parecido a junio que es el 3.38 % (Instituto Peruano de Economía [IPE], 2020).

Hoy en día encontramos muchas instituciones educativas al borde del desfinanciamiento, así lo manifiestan diversos estudios sobre el tema (Chávez & Copertari, 2022) y existe una gran cantidad de colegios que se han visto afectados con niveles altos de morosidad debido a las reglas ordenadas por el Ministerio de Educación [MINEDU] (Sinche, 2021). También la pérdida de desempleo provocado por la pandemia de COVID 19 ha afectado a muchas familias y no cumplen con su responsabilidad financie- ra a falta de ingresos (Álvarez et al., 2022). La morosidad en los colegios superó el 50 %, así lo mencionan Tomaylla et al. (2020) indicando que muchas de las escuelas sufrieron fuertes cambios en la educación virtual y esto contrajo una inversión adicional en costos de sitios web y plataformas educativas. Frente a esta problemática, un estudio realizado por Acuña (2020) afirma que el incremento de la morosidad es un factor muy importante que enfrentan las instituciones que brindan servicio para sostener un nivel de solvencia pertinente al contexto económico actual. Es por ello que las políticas de crédito y cobranza son aspectos que se deberían de considerar con mayor importancia porque en su mayoría las instituciones educativas tienen un alto índice de morosidad perjudicando tanto su estabilidad económica (Santiago, 2019).

Muchas instituciones nacen, crecen y desaparecen por falta de procedimientos o alternativas administrativas y financieras, mediante una buena gestión administrativa y procedimientos claros, se puede lograr el cumplimiento de objetivos organizacionales a través del trabajo integrado (Rea, 2021). Por tal motivo, es necesario considerar todo aquello que puede estar generan- do pérdidas económicas en las escuelas, así lo indica Alvarado y Zarate (2018), una de ellas es que la morosidad repercute de manera negativa en la condición financiera de las instituciones educativas. Por tal motivo, Hurtado (2019) corrobora que hace falta solucionar la liquidez de la institución para poder cumplir con el logro de los objetivos trazados debido a que viene causan- do una alta tasa de cuentas por cobrar. Guevara (2018) menciona que, la gestión de cobranza es frágil, representando con el 25 %, es por ello que, al no aplicar una apropiada gestión de cobranza de acuerdo a las pensiones y mensualidades, la institución educativa muestra dificultades con respecto a lo económico, esto genera problemas como el cumplir con pagos a terceros y como consecuencia se hace uso de dinero obtenido de otras fuentes. Es por ello que existe la necesidad de implementar un sistema de cobranza que permita reducir la morosidad y mejorar la recuperación de los préstamos otorgados, con la finalidad de mejorar la gestión.

En lo que respecta a la gestión administrativa y la financiera, es de mucha importancia ya que en base a esos se puede alcanzar el éxito dentro de las organizaciones, es por ello que es imprescindible sostener un esquema efectivo de organización, dirección, planificación y control de estas áreas (Mosquera et al., 2019).

Por todo lo expuesto, se observa que las instituciones educativas privadas tienen como propósito crecer y progresar; pero en el transcurso del tiempo se encuentran con distintos obstáculos. El problema fundamental es la morosidad, que es resultado del incumplimiento del pago de pensiones, y esto hace que las instituciones no puedan cumplir sus obligaciones con el personal docente y no docente. Asimismo, esto estaría perjudicando a la administración de manera continua. Las instituciones educativas ubicadas en la zona sur del Perú no son ajenas a esto ya que, del mismo modo, presentan dificultades en su gestión, las cuales perjudican los procesos organizacionales afectando de manera negativa a la organización en la parte financiera, pues se observa un incremento de 38.40 % de índice de morosidad en comparación al año 2019.

Por ello, el presente estudio tiene como finalidad determinar en qué medida la gestión administrativa predice la morosidad que está afectando a los colegios pertenecientes a una organización confesional de la zona sur del Perú y de esta manera mejorar la gestión administrativa en el futuro, permitiendo reducir los índices de morosidad dentro de las organizaciones incluidas en el estudio.

En lo que refiere a la gestión administrativa tiene una base sistémica ya que es el medio mediante la ejecución de acciones específicas y coherentes buscan el alcanzar los objetivos establecidos mediante la ejecución de procesos como el controlar, planear, organizar y dirigir, siendo un aspecto altamente vinculado con la producción y la calidad de servicios que tiene una organización (San Martín, 2019; Mendoza, 2017). Al respecto, Riffo (2019) enfatiza que es el personal directivo los responsables del desarrollo de una adecuada gestión administrativa en los centros educativos, los cuales pueden ser mejorados por medio de su desempeño y aplicación de estrategias que permitan conseguir de manera más eficiente los objetivos planteados. En base a su función de gerentes, estos directivos se encuentran en la obligación de poder establecer políticas que permitan mejorar el proceso educativo, beneficiando a cada persona del centro educativo, velando por su bienestar y generando climas adecuados donde se promueva su desarrollo. Finalmente, tenemos a Gonzales et al. (2020) quien afirma que la gestión administrativa consiste en una serie de procesos que tienen como fin el dirigir una organización a través del manejo de recursos, esfuerzos, organizar tareas, dirigir acciones y actividades en un contexto específico que permite lograr los objetivos y fines planificados.

Con respecto a las dimensiones consideradas dentro del desarrollo de esta investigación se consideran: enfoque administrativo, nivel de gestión, usos de educación y toma de decisión. En lo que respecta al enfoque administrativo se basa tres indicadores los cuales son el clásico, estratégico y el humanista, estos permiten explicar y determinar el enfoque de preferencia que se ejecuta en una organización permitiendo enmarcar en un contexto específico la gestión administrativa. El nivel de gestión administrativa se basa en la existencia de los procesos de administración, la pertinencia que tienen las actividades en función de la finalidad y objetivos que tiene la institución, la apropiación que tiene la gestión con respecto a los procesos que se lleven a cabo y el mejoramiento continuo de la organización en función a los proceso de la gestión administrativa. Los usos en educación se basan en cómo se encuentran estas actividades planificadas en función de los objetivos que tenga una institución, la asignación de los recursos en base a las necesidades, la medición que se realice del rendimiento el cual permitirá mostrar la eficacia de los procesos desarrollados y el orden que se tenga en función de los horarios. Finalmente, tenemos la toma de decisión, esta se basa en las políticas establecidas en la organización, los medios que permiten ser el soporte de las actividades, la persona a cargo de la responsabilidad de la toma de decisiones, el perfil que este debe de cumplir en base a las necesidades de la empresa y tener los objetivos establecidos de manera clara (Pacheco et al., 2018).

Metodología

Enfoque, tipo y diseño del estudio

El enfoque de la presente investigación es el cuantitativo, en vista que se hizo uso del análisis estadístico para el logro del objetivo planteado, es de tipo básica no experimental en vista que no se hace manipulación alguna de las variables estudiadas, el diseño es el descriptivo predictivo en vista que encuentra el vínculo que existe entre las variables y el efecto que tiene una sobre la otra, del mismo modo es un estudio transversal ya que la información que se recopila en el análisis documental y la aplicación del instrumento se realiza en un solo momento del tiempo (Hernández & Mendoza, 2019; Hernández et al., 2017).

Población y muestra

Esta investigación se realizó en la zona sur del país que corresponde a las instituciones educativas pertenecientes a una organización confesional ubicadas en las regiones de Lima, Ica, Arequipa, Cuzco, Puerto Maldonado, Pucallpa, Iquitos, Puno, Apurímac, Mo- quegua y Tacna (Colegios Pertenecientes a una organización confesional de la Unión Peruana del Sur [UPS] y colegios pertenecientes a una organización confesional en Juliaca). La población está constituida por 180 profesionales de 50 instituciones educativas que laboran como personal administrativo entre directores, subdirectores, financistas y secretarias de ambos sexos, entre las edades de 20 a 60 años. La muestra fue seleccionado a través de muestreo censal, en vista que se consideraron al total de personas que conforman la población, el tamaño de la muestra fue de tipo no probabilístico por conveniencia.

Es preciso señalar, que los evaluados dieron su consentimiento para acceder a la encuesta e indicaron ser personal de los colegios, destacando también su edad, sexo, grado alcanzado y lugar de procedencia. Se tomó en cuenta los siguientes criterios para la elección de la muestra: Criterios de inclusión: aquí se considerará a todo el personal administrativo de ambos sexos misioneros, empleados y contratados, a los antiguos de dos años en la institución educativa y a los que aceptan el consentimiento informado. Criterios de exclusión: todo el personal administrativo de las instituciones educativas que laboran en dos colegios, al personal no administrativo y al personal administrativo que no desean participar del estudio.

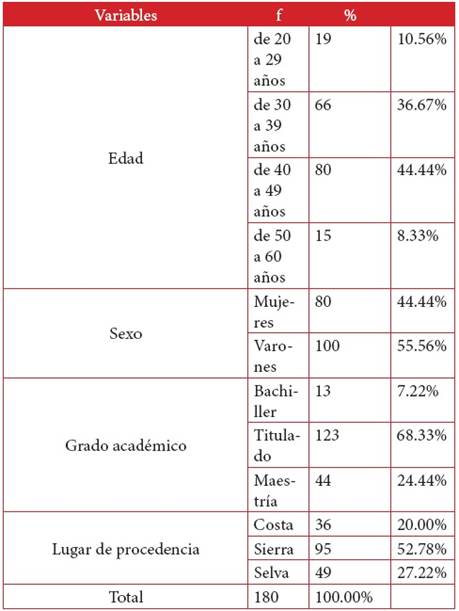

En la tabla 1 se aprecia la frecuencia de los sujetos evaluados de acuerdo a la edad, sexo, grado académico y lugar de procedencia, de esta manera se tiene que, del total de evaluados, con respecto a la edad, el 44.44% de los evaluados tienen de 40 a 49 años, el 36.67% tienen de 30 a 39 años, el 10.56% tiene de 20 a 29 años y el 8.33% tiene de 50 a 50 años. Según el sexo, el 55.56% son varones mientras que el 44.44% son mujeres, en lo que respecta al grado académico se tiene que el 68.33% sin titulados, un 24.44% tienen un grado de maestría y un 7.22% son bachiller; según el lugar de procedencia se tiene que el 52.78% sin de la sierra, el 27.22% son de la selva y un 20% son de la costa.

Instrumentos

Para la medición de la gestión administrativa se hizo uso de una escala de tipo Likert creada por Pacheco et al (2018), la cual está constituida por un total de 48 items la cual se distribuyen en 4 dimensiones: enfoque administrativo, nivel de gestión, usos de educa- ción y toma de decisión. Para la variable Morosidad se hizo uso de una guía de análisis documental, el cual es un instrumento que se centra en la búsqueda, interpretación y análisis de una serie de datos (Flores & de Francisco, 2019), para el desarrollo de su aplicación se solicitó la autorización de los colegios pertenecientes a una organización confesional de la zona sur del Perú, para después llevar a cabo el análisis de sus documentos financieros, los cuales son presentados en los resultados de investigación.

Confiabilidad y validez de la escala de gestión administrativa

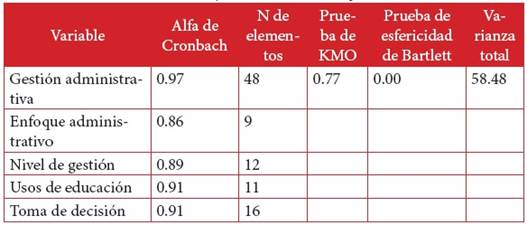

La escala desarrollada por Pacheco et al. (2018) fue validada mediante el juicio de expertos manifestando que la escala era viable para su aplicación, en lo que respecta a la confiabilidad fue estimada mediante el coeficiente de consistencia interna del Alfa de Cronbach el cual obtuvo un valor de 0.87 aplicada a 10 directores. En el desarrollo de la presente investigación se realizó el cálculo de la confiabilidad y la validez, la cual se expone en la tabla 2, en la cual se aprecia un coeficiente del alfa de Cronbach iguala 0.97, lo cual nos indica que el instrumento en mención es altamente confiable (Rodríguez & Reguant, 2020), del mismo modo podemos identificar que las dimensiones de la gestión administrativa poseen niveles adecuados de confiabilidad donde el enfoque administrativo obtuvo un alfa de 0.86, el nivel de gestión un 0.89, los usos de educación un 0.91 y la toma de decisión obtuvo un alfa de 0.91. En lo que respecta a la validez del instrumento se realizó el análisis factorial donde se obtuvo un valor del coeficiente de Kayser Meyer Olkin de 0.77, el cual es proximo a la unidad, además se cuenta con valores significativos (p=0.00; p<0.01) de la prueba de esfericidad de Bartlett con una varianza total que explica el 58.48% de la construcción de las dimensiones de la escala, por lo que se concluye que la escala utilizada cuenta con valores adecuados de confiabilidad y validez.

Resultados y discusión

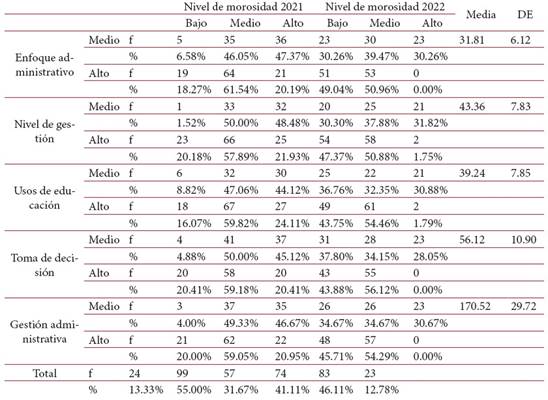

En la tabla 3 se aprecia que la gestión administrativa tiene una media de 170.52 con una desviación de 29.72, en el caso de la dimensión enfoque administrativo se tiene una media de 31.81 con una desviación de 6.12, la dimensión nivel de la gestión tiene una media de 43.36 con una desviación de 7.83, la dimensión de usos de educación tiene una media de 39.24 con una desviación de 7.85 y la dimensión de toma de decisión tiene una media de 56.12 con una desviación de 10.90; del mismo modo se muestran los niveles logrados de la gestión administrativa y los niveles de morosidad en el año 2021 y del año 2022, para el caso de la gestión administrativa se consideraron puntos de corte a partir de los cuartiles, en los que se logró determinar las categorías correspondientes a los resultados, en lo que respecta a la morosidad se tiene que en el año 2021 un 55% tiene niveles medios, un 31.67% tiene niveles altos y un 13.33% tiene niveles bajos de morosidad, en el año 2022 un 46.11% tiene niveles medios de morosidad mientras que un 41.11% tiene niveles bajos y un 12.78% tiene niveles elevados de morosidad. En el caso la puntuación general de la gestión administrativa se tiene que del total de los evaluados un 58.33% tiene niveles elevados de la gestión administrativa mientras que un 41.67% tiene niveles medios, en lo que respecta al enfoque administrativo se tiene que un 57.78% tiene niveles altos mientras que un 42.22% tiene niveles medios, en la dimensión de nivel de gestión se tiene un 63.33% tiene niveles altos mientras que un 36.67% tiene niveles medios, en la dimensión de usos de educación se tiene un 62.22% tiene niveles altos mientras que un 37.78% tiene niveles medios, en la dimensión de toma de decisión se tiene un 54.44% tiene niveles altos mientras que un 45.56% tiene niveles medios. Dentro de los sujetos que tienen niveles medios de gestión administrativa se aprecia que, en el año 2021, el 49.33% tiene una morosidad media, un 46.67% tiene niveles elevados y un 4% tiene niveles bajos de morosidad, en el año 2022, un 34.67% tiene niveles medios de morosidad y el mismo porcentaje de sujetos tiene niveles bajos mientras que un 30.67% tiene niveles elevados de morosidad. Dentro del grupo de evalua- dos que tiene niveles altos de gestión administrativa se aprecia que, en el año 2021, un 59.05% tiene niveles medios de morosidad, un 20.95% tiene niveles elevados de morosidad y un 20% tiene niveles bajos de morosidad, en el año 2022, se tiene que un 54.29% tiene niveles medios de morosidad y un 45.71% de los evaluados tiene niveles bajos de morosidad, no se evidencia niveles elevados de morosidad. Del mismo modo se exponen los resultados obtenidos de cada una de las dimensiones que corresponden a la gestión administrativa (enfoque administrativo, nivel de gestión, usos de educación y toma de decisión), resultados de acuerdo a los niveles expuestos y según los resultados de la morosidad tanto para el año 2021 como para el año 2022, cabe mencionar que los resultados por dimensiones son similares a los expuestos en función del puntaje global.

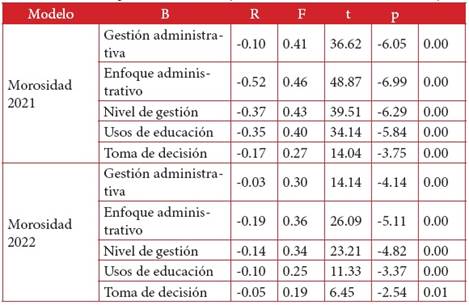

En la tabla 4 se tiene el análisis del modelo donde se propone a la gestión administrativa y sus respectivas dimensiones como predictores de la morosidad en el 2021 y en el 2022, en el caso de la morosidad 2021 se aprecian que tanto la gestión administrativa como sus dimensiones tienen valores significativos a un nivel de confianza del 99% (p=0.00; p<0.01), cabe mencionar que se obtuvieron valores negativos del estadistico por lo que se entiende que en tanto mayores sean los niveles de la gestión administrativa se lograría menores niveles de morosidad. En el caso de la morosidad en el año 2022 se aprecian los mismos resultados a excepción de la dimensión de toma de decisión donde también se encuentran valores significativos, pero a un nivel de confianza del 95% (p=0.01; p<0.05), del mismo modo se concluye que tanto la gestión administrativa como sus dimensiones permiten predecir los niveles de morosidad.

En base a estos resultados se logra determinar que la gestión administrativa puede predecir los índices de morosidad, en tanto mejores sean las condiciones de la gestión educativa existe mayor probabilidad de tener menores índices de morosidad, estos resultados son semejantes a los expuestos por Requejo (2020); Bautista (2019); Bastra (2018); entre otros, quienes exponen que la gestión administrativa y los procesos administrativos que estos implican, tienen efecto sobre la morosidad en las instituciones, esto es importante, tal y como lo expone Hurtado (2019), ya que índices elevados de morosidad tiene efectos negativos en la economía de toda organización, poniendo en riesgo incluso su funcionamiento adecuado, por lo que es preciso tener un plan estratégico correcto que implique estrategias para disminuir la morosidad que estén vinculadas a la gestión administrativa y financiera (Mosquera et al., 2019). Es por ello, que es importante mejorar la gestión administrativa en las Instituciones Educativas Pertenecientes a una organización confesional de la Zona Sur del Perú.

Conclusión

Tras el desarrollo del análisis se concluye que la gestión administrativa predice la morosidad en las instituciones pertenecientes a una organización confesional de la zona sur del Perú, además se logró determinar que la morosidad disminuyó considerablemente en el 2022 a diferencia del 2021. Se recomienda a las instituciones educativas donde se desarrolló el proceso de evaluación que mejoren las condiciones de la gestión administrativa, lo cual les permitirá generar diversas estrategias que logren disminuir los índices de morosidad. Cabe mencionar que se presentó como limitación del estudio poder abordar más años en referencia de la morosidad y realizar el proceso de evaluación de la gestión en todos los años implicados con la finalidad de identificar las brechas que se puedan generar, por lo que es recomendable desarrollar futuras investigaciones sobre estas variables de manera longitudinal, del mismo modo es importante realizar más investigaciones en función de la gestión administrativa y ver las implicancias sobre otras variables y estudios que permitan ampliar la visión de las estrategias que permitan disminuir los índices de morosidad.