Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La auditoría es un proceso donde a través de un experto en la materia ayuda a la revisión y verificación de procesos dentro de una entidad, con la cual se busca tener seguridad sobre los procesos realizados en ella, y cumpla con todas las regulaciones impuestas por la ley para un funcionamiento adecuado. Las auditorias representan un pilar importante para la detección de irregularidades, así como fraudes, a través de sus expertos que son llamados auditores, por medio de las herramientas y aplicando las leyes, ayuda a detectar alguna irregularidad tal es el caso de la evasión la cual se hace con el fin de evitar pagar los impuestos establecidos por el estado o en otro caso pagar menos de lo que le corresponde, esto causa un incumplimiento ante la ley y es considerado como delito fiscal el cual es castigado a través de sanciones las cuales pueden ser monetarias o en otro caso de cárcel. La oportuna detección de irregularidades ayuda a tener un mejor control de la entidad ya que al conocer su situación financiera y contable, puede mejorar sus procesos para ser más eficientes.

La detección de errores , procesos y fraudes no solo hace en el tema financiero si no igual en el tema fiscal esto se debe a los EFOS y EDOS que son dos métodos de evasión fiscal con los cuales las empresas evitan el pago de sus contribuciones al incrementar sus deducciones , causando así una recesión en el cobro de los impuestos y por ende una discusión del ingreso hacia el estado , enriqueciéndose los contribuyentes de manera fraudulenta , por lo cual incrementa sus riquezas a través de un método evasivo que es considerado como delito ante la ley. Por ello el aplicar procesos que verifiquen que las entidades no realicen ninguna clase de evasión es parte fundamental para un mejor desarrollo y u cumplimiento adecuado ante la autoridad.

la auditoria es un pilar importante para la verificación del cumplimiento legal de toda empresa, al igual que de sus procesos contables, al igual que su aplicación para encontrar operaciones simuladas para evitar desvíos de recursos y por ende disminuir el pago de los impuestos disminuyendo así, los ingresos percibidos por el estado para su continuo crecimiento, así como el de la sociedad.

ACERCAMIENTO A LA AUDITORIA

la contabilidad ha representado un gran cambio entorno al control financiero llevado dentro de las empresas o personas, relacionadas con alguna actividad económica donde perciban algún tipo de ingreso con el cual generan riquezas pero además generan impuestos, los cuales son cobrados por el estados , entorno a la obligación que se tiene tanto como persona física o moral , la contabilidad es parte fundamental para el desarrollo de la empresas , por la ayuda que brinda a tener un control relacionado con los ingresos y egresos, obtenidos en un tiempo determinado los cuales deben ser declarados ante la autoridad competente. para asegurar que todos los procesos realizados a través de la contabilidad están hechos de manera correcta y cumplen con la normativa vigente por ello nace una rama de la contabilidad, la cual se asegura de que todo esté debidamente cumplido, que no haya irregularidades y sobre todo que no estén faltando recursos, que a largo plazo puedan afectar las finanzas de la empresa. “Demuestra que una auditoría es un examen de información por parte de una tercera persona, distinta de aquel que la preparó y del usuario” (Falconí, 2006). Gracias a ello, se conoce de manera más precisa la manera en que se encuentra la empresa tanto en el aspecto financiero como en el normativo. A raíz del nacimiento de la auditoria igual ha existido una variedad de conceptos la cual la definen desde un punto de vista diferente definido por cada autor, pero todas tiene la misma concordancia que es tener un control sobre sus finanzas y verificar que todo este cumplido en tiempo y forma para posteriormente dar su opinión si se cumple o no con ello, al respecto la definen como:

actividad consistente en la revisión y verificación de las cuentas anuales, así como de otros estados financieros o documentos contables, elaborados con arreglo al marco normativo de información financiera, siempre que dicha actividad tenga por objeto la emisión de un informe sobre la fiabilidad de dichos documentos que pueda tener efectos frente a terceros. (Pallerola, 2015:15).

como un proceso sistemático enfocado al examen objetivo, independiente y devaluatorio de las operaciones financieras, administrativas y técnicas realizadas; así como a los objetivos, planes, programas y metas alcanzados por las unidades administrativas, con el propósito de determinar si se realizan de conformidad a la normatividad aplicable. (El Manual General de Auditoría Pública del Órgano Interno de Control del Instituto Nacional de Estadística y Geografía,2019)

La diversidad de conceptos presentados ayuda tener una mejor compresión sobre lo que es la auditoria la cual es como un examen el cual se realiza a diversos tipos de entidades con el fin de verificar y corroborar que las operaciones realizadas por ellas tanto financieras como operativas se están realizando de la manera correcta, conforme a la normativa vigente, así como el debido uso de los recursos dentro de la misma para su buen funcionamiento.

(...) se analizan las cualidades de las cifras rubro por rubro de los estados financieros, y se estudia qué tanto influyen en la determinación de las cifras la situación administrativa y la parte operativa de la empresa, si es de producción, o la parte operativa de los servicios, cuando evaluamos una empresa de servicios. (Espino,2015).

La auditoría es un proceso de revisión donde se debe contar con el expertis de un contador público el cual cuenta con los conocimientos adecuados para poder aplicarla de una manera ética y profesional a estos contadores se les conoce como auditores, los cuales son los encargados de dar un informe detallado sobre el cumplimientos e irregularidades encontradas durante todo su proceso.

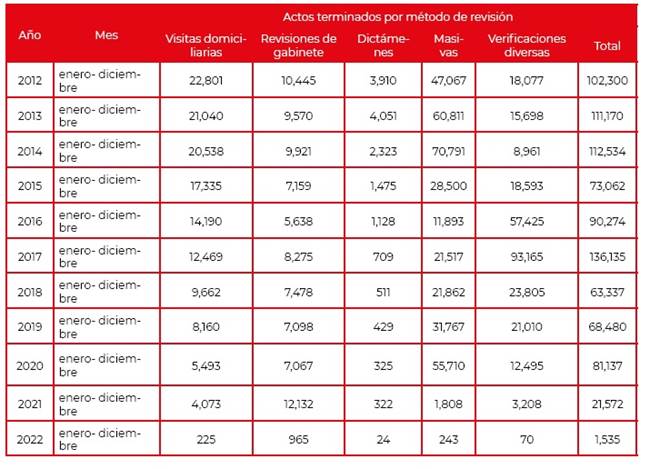

Tabla 1.- Auditoria; Actos de Fiscalización De 2012 Al 2022

Fuente: Servicio de administración tributaria (SAT). Auditoria, actos de fiscalización por métodos 2012-2022.

La tabla presentada muestra los diversos métodos que utiliza la autoridad fiscal para la comprobación del debido cumplimiento normativo en materia fiscal, en el cual se busca tener un ordenamiento adecuado de las actividades realizadas por parte de lo contribuyente y que estos cumplan debidamente con lo impuestos en las leyes fiscales así como el cumplimiento ante las autoridades en el ámbito fiscal , en la tabla se muestra que del años 2012 al 2014 , hubo una gran cantidad de revisiones por parte del SAT lo cual indica que muchos de estos contribuyentes no estaban del todo regularizados o tenían algún incumplimiento con la normativa establecida siendo el método de revisión masiva el mas aplicada durante estos 3 primeros años para evitar la evasión fiscal y que se cumpliría debidamente con el pago de sus impuestos ante el estado.

IMPACTO DE LOS EFOS Y EDOS.

- Operaciones simuladas

las operaciones realizadas dentro de las empresas representan parte de los ingresos obtenidos a través de su actividad económica por lo cual esta grava impuestos correspondiente a los ingresos obtenidos en un tiempo determinado, sobre todo por la obligación que tiene hacia el estado en el debido cumplimiento de su deber contributivo.

Cuando se realiza la acción de no pagar el impuesto correspondiente utilizando métodos que corrompen la normatividad fijada a esta obligación indica que está ocurriendo una evasión fiscal la cual es causada cuando no se paga el impuesto que tiene estipulado el contribuyente o solo paga una parte que no es la indicada por las autoridades fiscales para el cumplimiento de sus obligaciones. “La define como disminución de un monto de tributo producido dentro de un país por parte de quienes estando obligados a abonarlo no lo hacen, y en cambio sí obtienen beneficios mediante comportamientos fraudulentos”. (Camargo, 2012). Por su parte la describe “como la conducta ilícita por el ocultamiento de todo o parte del hecho imponible, que realiza el sujeto pasivo, para evitar el pago de la deuda tributaria, estando obligado por la ley”. (León, 2015)

Las operaciones simuladas con realizadas a través de los comprantes fiscales los cuales son un indicativo de las actividades realizadas, así como de los ingresos percibidos, por los cuales las autoridades fiscales, comprueban que todo el proceso se ha llevado de manera correcta y el documento no presenta ninguna irregularidad. Pero al ser comprantes fiscales apócrifos estos no tienen ningún valor legal ante la ley. De igual manera se puede definir “un documento falso, es decir, una factura en la que de manera intencional se ha puesto información incorrecta”. (Barajas et. al. 2011). El tener CFDI falsos para disminuir el pago del impuesto indica un claro delito fiscal, el cual es castigado severamente por evitar el cumplir con una obligación estipulada por el estado.

- EFOS Y EDOS

Los EFOS son empresas que facturan operaciones simuladas, en cambio los EDOS son las empresas que deducen con operaciones igual simuladas, este tipo de empresas a través de estos métodos han evitado su obligación contributiva, esto se debe a que la realización de estas operaciones disminuye el pago de sus impuestos de manera considerable por lo cual, aportan menos de lo que se está obligado ante el estado.

El simular las operaciones ha causado un gran impacto el sistema contributivo del estado, tan solo por el hecho de evitar el pago de impuestos hacia el estado, esta violentando las ley y normas establecidas para su correcta regulación. “Las operaciones simuladas son la distribución en el mercado de comprobantes fiscales auténticos pero que amparan conceptos que no se han enajenado o no corresponden al monto facturado”. (Hernández, 2020)

Gracias a este tipo de actividades ilícitas las empresas han encontrado una manera en la cual evitan el pago de los impuestos conforme a lo establecido en la ley, por lo cual disminuyen el pago de sus obligaciones causando así un incumplimiento de su deber contributivo hacia el estado. La facturación electrónica ha traído grandes beneficios tanto a los contribuyentes como a las autoridades fiscales en ella se ha encontrado una manera de efectuar un mejor control sobre las actividades que realizan los contribuyentes conforme a sus ingresos y egresos, los cuales a través de estas facturas las autoridades verifican si estas cumplen con la normativa establecida, así como su legalidad, para así tener un mejor control sobre ellos.

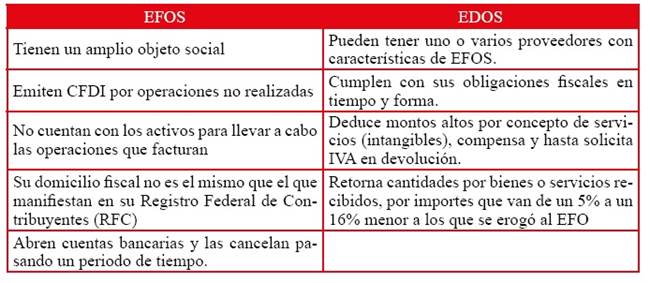

Tabla 2.- Características de los EFOS Y EDOS

FUENTE: EDOS y EFOS, y sus repercusiones para los contribuyentes. (Mendez,2019).

La tabla presentada mostro la perspectiva que se tiene en los esquemas de evasión fiscal, lo que se describe a través de ello es que los EFOS son los que emiten las facturas para que las empresas o personas físicas puedan tener mayores deducciones y así evitar pagar de manera correcta la contribución, además de que este tipo de empresas no tiene infraestructura para poder estar en operación y cambian de domicilio fiscal constantemente.

Este tipo de esquemas de evasión fiscal representan una gran problemática para el desarrollo correcto de la cultura contributiva, ya que los contribuyentes al contar con una manera de evitar el pago correcto de sus impuestos deciden por adquirir este tipo de facturas para disminuir la contribución que tienen que realizar.

AUDITORIA CONTRA LOS EFOS Y EDOS

El tema de la evasión ha tenido un crecimiento significativo en los últimos años, esto se debe a la realización de facturas electrónicas, esta es:

(...)un equivalente funcional de la factura en papel y consiste en la transmisión de las facturas entre emisor y receptor por medios electrónicos o telemáticos. Esto supone el empleo de ficheros informáticos, firmados digitalmente con certificados reconocidos, y transmitidos empleando los servicios proporcionados por Internet. (Carrión et. al. 2008).

Las facturas representan una parte importante para el debido control sobre las actividades realizadas por la empresa, estas ayudan a tener un registro sobre los ingresos y egresos realizados durante un tiempo determinado por parte del contribuyente

(...)los impuestos son contribuciones en dinero o especie que deben pagar las personas físicas y litorales, mexicanas o extranjeras, cuando realizan el acto jurídico establecido en la norma, es decir, al colocarse en el supuesto normativo; su finalidad es cubrir los gastos públicos. (Dorantes, 2015).

Al tener un sistema de facturación mejor sistematizado ayuda a la reducción de tiempos en la creación de esta, además de tener un control eficiente sobre los movimientos de los contribuyentes desde su portal en el cual se tiene un registro de todo los relacionado con ello, desde las facturas de ingresos y egresos, así como la situación fiscal en la que se encuentra.

La entrada de la factura electrónica tiene dos efectos ex ante y ex post en la probabilidad de ser detectado, por un lado implica un aumento en la probabilidad de ser investigado (que se debe al envío de los registros de facturas electrónicas en tiempo real, este es el efecto ex ante, y por otro lado implica un aumento en la probabilidad de que la autoridad tributaria obtenga evidencia necesaria para probar su culpabilidad, que se debe a la mejor calidad de la información que se genera para la realización de auditorías, esto es el efecto ex post. (Bermúdez, 2018).

El actuar de la factura electrónica mejor conocida como CFDI es tener un mayor control entorno a la actividad económica de a la empresa para su mejorar su proceso, así como espero más días así.

Respecto al control y vigilancia que se tiene por medio de la facturación electrónica, igual existe otros métodos para ver el debido cumplimiento de su actividad económica, así como poder encontrar irregularidades las cuales puedan estar afectando el desarrollo de la empresa, así como el debido cumplimiento de la normatividad establecida.

Como ya se hizo mención la auditoria es una revisión con la cual se busca verificar el debido cumplimiento de los procesos aplicados por las empresas, así como encontrar irregularidades en caso de que hayan como es el caso de las EFOS y EDOS , los cuales representan una grave problema para el cobro de los impuesto debido al gran impacto negativo que se está teniendo en la recaudación , lo que ocasiona una disminución de ingresos del estado por este concepto así como la falta a la normativa aplicada en la constitución donde en su articulo 31 fracción IV marca la obligación de Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.

La aplicación de una auditoria ayuda a poder detectar a este tipo de evasores fiscales a través de sus procesos sistemáticos, con los cuales pueden detectar alguna irregularidad sobre las facturas emitidas o recibidas por parte de los EFOS y EDOS “La autoridad fiscal carece de facultades para declarar la existencia y/o simulación absoluta de las operaciones que los contribuyentes registran en su contabilidad como deducciones o acreditación”. (Del Río, 2017). Por ello la auditoria ayuda a detectar gracias al expertis del contador a cargo de realizarla de encontrar cualquier irregularidad o error por tan minucioso que sea para que pueda ser corregido y no traer consecuencias mas adelante para el contribuyente, así como con las autoridades fiscales.

En el CFF nos indica en su Artículo 69-B.

Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Esto nos indica que cualquier operación que no pueda comprobar su existencia será desvirtuada por la autoridad, ya que el contribuyente tiene un lapso determinado para la presentación de documentación en la cual pueda adjudicarse esa operación y la autoridad pueda comprobar que es totalmente legal y en caso de que no suceda esta procederá a ser adjuntando aun listado de empresas que no cumplieron con el presente artículo.

La auditoria es una herramienta que puede aplicarse para evitar estos tipos de esquemas evasivos fiscales, ya que el aplicarlas ayuda a la detección oportuna de factura apócrifas que puedan afectar a la recaudación por lo cual el estado pierda dinero y no pueda aportar más al gasto público, por ello combatir contra este tipo evasiones es importante para el un mejor desarrollo del estado, pero sobre todo para cumplir con la normativa establecida para el bienestar de la sociedad. y sobre todo no hay que olvidar que la auditoría “es un proceso sistemático de obtención de evidencias sobre hechos económicos que se encuentran reflejados en informes y estados financieros”. (Blanco, 2008).

METODOLOGÍA

El artÍculo presentado se realizó para describir de manera concisa como la auditoria toma importancia para la revisión de los procesos utilizados dentro de las empresa así como de los movimientos financieros de la misma, a través de la opinión de un experto el cual obtendrá información suficiente para determinarla dando a conocer la situación en la que esta se encuentra, la investigación se realizó a través del método cualitativo esto se debe a que se buscara dar una descripción de la relación de los EFOS y EDOS con la auditoria al igual que sustentar la información descrita con la opinión de diversos autores que ayudan a sustentar todo lo realizado en ella,

la Investigación Cualitativa es utilizada generalmente en el análisis de las Ciencias Sociales, siendo un proceso metodológico que utiliza como herramientas a las palabras, textos, discursos, dibujo, gráfico e imágenes, para comprender la vida social por medio de significados, desde una visión holística, es decir que trata de comprender el conjunto de cualidades que se al relacionarse producen un fenómeno determinado. (Guerrero,2016:2).

Además de la aplicación de este tipo de investigación igual se utilizó un enfoque descriptivo el cual a través de la opinión propia y de diversos autores se desarrollo el tema especificado con la finalidad de mostrar como las auditorias son de gran ayuda para detectar a empresas que hagan o tengan operaciones simuladas a través de la facturación. “El método descriptivo busca un conocimiento inicial de la realidad que se produce de la observación directa del investigador y del conocimiento que se obtiene mediante la lectura o estudio de las informaciones aportadas por otros autores”. (Abreu,2014:198). Con la aplicación de estos métodos se pudo determinar como la auditoria a través de su aplicación ayuda a poder detectar errores, fraudes o faltas a las leyes durante su proceso de revisión dando una determinada opinión que ayuda al progreso de las empresas para su mejoramiento así como el de las autoridades fiscales en busca de irregularidades.

RESULTADOS

Los EFOS Y EDOS son evasores fiscales con los cuales se debe tener precaución ya que al ser empresas en el caso de los EFOS que son exclusivamente creadas para la distribución de facturas sin haber realizado operación alguna, estas puedan evadir a la autoridad de manera sencilla y volver a crear otra empresa que se dedique a lo mismo. La auditoria quedo demostrado que es una herramienta en la cual se puede hacer una revisión exhaustiva de todos los procesos operativos, sistemáticos al igual que financiero a los contribuyentes para detectar alguna irregularidad o en otros casos asegurarse que se estén aplicando las normas de manera adecuada, cumpliendo con todo lo estipulado por las leyes. Las operaciones simuladas no dejaran de existir a pesar de los esfuerzos que han hecho las autoridades fiscales para mitigarlos , ya que cada día existen nuevas las cuales, por desgracias satisfacen la necesidad de los EDOS los cuales se han convertido en el talón de Aquiles del SAT ya que estos al tener operaciones formales y sobre todo que cumplen con todo lo establecido dentro de la ley , es más complicado poder detectar este tipo de facturas , por lo cual el aplicar una auditoria para revisar todos los ingresos y egresos ayudara a detectar de manera adecuada las irregularidades de la entidad y sobre todo si esta realiza operaciones simuladas ya sea comprando o vendiendo facturas sin operación alguna.

DISCUSIÓN

La auditoria se ha convertido una herramienta para la revisión y examinación del debido cumplimiento tanto de las empresas como personas físicas con las diversas normativas que las rigen ya que el verificar que estas las estén cumpliendo de manera adecuada ayuda a un mejor desarrollo, pero sobre todo a que cumplan con sus obligaciones fiscales de manera adecuada, evitando cualquier incidencia que pueda recaer en una falta estas obligaciones. La evasión ha sido un problema con el cual las autoridades fiscales no hay podido terminar ya que al nacer nuevos métodos de ayuda al contribuyente como lo fue la factura electrónica igual nacen métodos para que a través de estas nuevas herramientas pueda evitar el pago de los impuestos la evasión fiscal “Es toda acción u omisión parcial o total, tendiente a eludir, reducir o retardar el cumplimiento de la obligación tributaria”. (SAT). Tener una adecuada perspectiva de las obligaciones que tiene uno como contribuyente ayuda a tener una cultura contributiva adecuada con lo cual se buscara el cumplimiento de las obligaciones establecidas por la ley, evitando las evasiones fiscales. En el Artículo 108 del CFF menciona que quien comete el delito de defraudación fiscal quien, con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal. Estos tipos de delitos son realizados de diversas formas para evadir el radar de las autoridades fiscales , lo cual ha ocasionado grandes problemas por las perdidas millonarias que ha ocasionado , por ello el aplicar una auditoria ayuda a tener mayor seguridad sobre el cumplimiento del contribuyente ya que a través de la revisión que se hace por medio de esta , se pueden detectar diversas irregularidades y poder dar un informe en donde exprese su opinión respecto a lo encontrado al haber terminado de examinar todo y pueda ayudar a corregir y poner todo de manera formal en cumplimiento de las normativa vigente.

CONCLUSIONES

La auditoria ha representando un gran cambio en la revisión y verificación de procesos , estados financieros y cumplimientos normativos a los cuales están sujetos las empresas con lo cual ayudan a verificar que cada uno de los procesos ya mencionados se han cumplidos de la manera correcta al igual que evitar cualquier tipo de complicaciones como los fraudes , los cuales afectan el desarrollo de la entidad al igual que sus finanzas , por lo tanto la aplicación de la auditoria no solo sirve para revisar que todo se esté cumpliendo conforme a lo establecidos en las leyes , si no también cerciorarse que todas sus operaciones son llevada de manera correcta , sin que estas tengan desvíos de algún tipo que mayormente son conocidos como fraudes. El aplicar una auditoria para examinar que todas las operaciones realizadas por la empresa sean seguras, pero sobre todo este en pleno cumplimiento de la ley, fomenta la correcta aplicación de esta, dando así la seguridad y certeza que todas las operaciones realizadas por la empresa cumplen debidamente con todos los protocolos establecidos en las leyes fiscales. a raíz del tiempo surgieron diverso método para poder evadir la obligación que se tiene como persona al contribuir con el estado, esto conllevo a que miles de empresa utilizaran métodos en donde hacían la simulación de alguna operación la cual se hacia por medio de compra y venta de facturas de las cuales las operaciones que venían reflejadas en ella nunca existieron, pero sirven para aumentar las deducciones y así evitar el pago total o parcial del impuesto obligado. Por esto la aplicación de un correcto control y vigilancia sobre este tipo de actividades coadyuva al mejoramiento del sistema tributario, así como el cobro debido de los impuestos. Estas empresas dedicadas a la compra y venta de facturas con operaciones simuladas son las conocidas como EFOS y EDOS los cuales ya han sido mencionados en el presente trabajo, estos tipos de evasores fiscales representan un peligro en la recaudación tributaria realizada por el estado. Se pudo llegar a la conclusión que la auditoria representa un procesos en el cual se busca tener la seguridad y certezas que las operaciones realizadas en la empresas estén realizadas de manera correcta , en cumplimiento de la normativa fiscal, y en el caso de los EFOS y EDOS ayuda a poder detectar de manera eficaz cuando se realice algún tipo de operación en la cual se ven involucrados estos evasores fiscales , cabe destacar que a pesar de la aplicación de una auditoria efectiva para la pronta detección de este tipo de empresas , es muy difícil el poder extinguirlas ya que, constantemente se dan de baja y de alta , para poder seguir operando al igual que lo hacen bajo diferentes nombres y razones sociales , lo cual hace más difícil la tarea de loa autoridad competente para poder acabar con ellas. La auditoria es uno de los procesos mas importantes para la revisión y detección de errores, fraudes y cumplimiento legales a los cuales están sostenidos todas las personas que contribuyen al estado siendo personas físicas o morales con actividades económicas.