Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN.-

El presente artículo está referido a la base conceptual de las Matemáticas Financieras para la toma de decisiones en el ámbito financiero. Luego de una descripción histórica del surgimiento y otros aspectos de las matemáticas financieras referidas a la necesaria colaboración de las matemáticas en el ámbito de las finanzas y la formación en esta área del conocimiento, se lleva a cabo un análisis de la situación actual y los contenidos en el proceso de aprendizaje.

De igual manera, se analiza la importancia que tiene las matemáticas financieras para la toma de decisiones en el ámbito financiero y de lo oportuno de estudiar Matemáticas Financieras, no sólo desde un punto de vista académico sino desde el punto de vista empresarial, por cuanto es útil en el día a día en las operaciones económico y financieras.

Las matemáticas financieras son fundamentales para tomar la mejor decisión, cuando se invierte dinero en proyectos o en inversiones, por eso es conveniente que el lector defina y explique los conceptos básicos sobre proyectos y las diferentes inversiones que se pueden llevar a cabo en la vida cotidiana y empresarial.

También, es importante, que se conozca la importancia del concepto del valor del dinero a través del tiempo, como elemento fundamental de las matemáticas financieras, así como del principio de equivalencia y el principio de visión económica, que se aplican en el diagrama económico, para efecto de trasladar los flujos de caja al presente o al futuro, y los conceptos las palabras claves en el ámbito financiero.

Este artículo realiza una introducción a las matemáticas financieras, fundamentalmente pensando en estudiantes de carreras universitarias del área financiera, contable, económica y empresarial como también en profesionales y en personas inmersas en negocios, proyectos e inversiones.

En la introducción a las matemáticas financieras se desarrolla instrumentos, métodos y procedimientos para tomar la mejor decisión cuando se tenga que elegir una de entre varias alternativas, ya sea para invertir dinero en proyectos o en inversiones diversas.

Por ello, en el presente artículo se desarrolla y explica conceptos generales de la matemática financiera, inversión, proyecto, interés y capital, entre otras definiciones relacionadas a las matemáticas financieras para la toma de decisiones.

También, es fundamental que el lector conozca la importancia del concepto del valor del dinero en el tiempo, por cuanto se constituye en un elemento fundamental de las matemáticas financieras; de igual manera, el principio de la matemática financiera, entre otros.

Surgimiento de la matemática financiera.-

La matemática financiera “como su nombre lo indica matemáticas financieras son aplicaciones de las matemáticas a las finanzas centrándose en el estudio del valor del dinero en el tiempo, combinando el capital, la tasa y el tiempo para obtener un rendimiento o el interés, a través de métodos de evaluación que permiten tomar decisiones de inversión, es por eso que se relaciona con la contabilidad, ya que se apoyan en información razonada generada por los registros contables.” https://es.scribd.com/document/404027650/HISTORIA-MATEMATICA-FINANCIERA

La matemática financiera surge desde la antigüedad junto con el desarrollo del comercio. En el siglo V a. C., ya se realizaba los intercambios comerciales mediante el uso de la moneda y el imperio romano disponía de un sistema bancario.

En esta época, las actividades comerciales debían afrontar diversos problemas, entre los principales estaba referido al interés sobre los préstamos, dándose de esta manera los primeros estudios o pasos de la matemática financiera.

En la época medieval, los estudios de la matemática financiera se estancan como consecuencia de la posición de la iglesia prohíbe y condena los préstamos por considerar una forma de usura.

En los siglos XIII y XIV, en Europa se produce un gran apogeo del comercio de los europeos con los árabes, donde cada uno contava con su propio dinero. A partir de esta época, surgen los problemas de equivalencias, entre el dinero europeo y el dinero árabe o viceversa.

A través de los años, las matemáticas han sido aplicadas a muchas áreas de las finanzas, por ejemplo, si una persona le debía dinero o vacas u otra cosa a otra persona, ésta última debía recibir una compensación por el tiempo que esta persona tardara en cancelar la deuda.

A partir de la segunda mitad del siglo XX, la matemática financiera presenta una notable evolución de la economía financiera, como las que se pueden señalar:

Formulación de principios, aplicación práctica inmediata, nacimiento de la teoría de los mercados eficientes, cálculo de probabilidades, la teoría de ecuaciones diferenciales y en derivadas parciales, valoración de activos financieros, selección de inversiones, se introduce el concepto de arbitraje, etc.

Desde las últimas décadas, la actividad financiera es cada vez más compleja, precisamente por su constante crecimiento y evolución y, más aún, por la competitividad, cada vez, más intensa.

Cada vez, hay necesidad de profundizar el estudio de la matemática financiera porque las actividades financieras, con el transcurrir del tiempo, presentan más dificultades matemáticas, por ejemplo, surgen temas como la gestión y medición de riesgos, el riesgo de crédito, la valoración de nuevos activos, entre otras dificultades que se presentan en las operaciones financieras.

Clasificación de las operaciones financieras.-

Recordemos que una operación financiera es una actividad que realiza intercambios de capitales disponibles entre clientes y entidad financiera y que los mismos ganan intereses a través del tiempo, a una determinada tasa de interés.

Dentro de las matemáticas se estudian las operaciones financieras en diversas clases: según en número de capitales, según el plazo, según sus características comerciales, según el grado de certeza, según el sentido crediticio y según la ley financiera.

Clasificación delas operaciones financieras

| Clasificación de las operaciones financieras | ||

|---|---|---|

| Según el número de capitales | Simples | Una prestación y una contraprestación |

| Complejas | Más de un capital financiero en prestación o contraprestación. | |

| Según el Plazo | A corto Plazo | Duración igual o menor a 1 año |

| A mediano Plazo | Duración de 1 a 5 años | |

| A largo plazo | Duración mayor a 5 años | |

| Según las características comerciales | Pura | Sin características comerciales |

| Con C. comerciales | Con características comerciales | |

| Según el grado de certeza | Ciertas | Todos los capitales con conocidos |

| Aleatorias | Al menos un capital es aleatorio | |

| Según el sentido crediticio | Crédito unilateral | Saldo siempre favorable a prestación |

| Crédito recíproco | Saldo cambia a favor de contraprestación, al menos una vez | |

Fuente: http://repositori.uji.es/cursos/Unidad_2_-_Operaciones_financieras/clasificacin.html

Importancia de las matemáticas financieras.-

Las matemáticas financieras son importantes porque permiten a los ejecutivos de una empresa, principalmente al Gerente Financiero, tomar decisiones de forma correcta y oportuna, ya sea para el mejoramiento de su empresa o para incrementar su capital, a través de las operaciones bancarias o en áreas de las finanzas u operaciones económicas y empresariales.

Las matemáticas financieras son importantes porque permiten determinar el valor del dinero en el tiempo.

Las matemáticas financieras también son importantes porque permiten analizar cuantitativamente la viabilidad o factibilidad económica y financiera de los proyectos de inversión o financiación.

Asimismo, las matemáticas financieras son importantes porque le ayudan al inversionista, por ejemplo, a responder a las siguientes preguntas, para luego disponer de mayores elementos e indicadores financieros para tomar decisiones más convenientes para su negocio.

A continuación, se señala algunas de las muchas preguntas que las matemáticas financieras ayudan a responder:

¿Es conveniente la ejecución de un proyecto o la realización de una inversión?

¿Es conveniente recurrir a un crédito para ampliar la actual infraestructura de producción para incrementar el nivel de producción?

¿El tiempo estipulado para la realización del proyecto es el adecuado?

¿Es recomendable o favorable la inversión económica de la Alternativa A o de la Alternativa B?

¿Cuál de las alternativas planteadas es la mejor para la empresa o para los inversionistas?

¿Cómo determinar el valor del dinero en el tiempo?

Las respuestas a las preguntas señaladas precedentemente ayudan a la empresa o inversionista a tomar la mejor decisión, ya sea para ejecutar un proyecto o para determinar la no conveniencia de su ejecución porque no ser factible, por ejemplo, por una tasa de rentabilidad por debajo de lo mínimamente aceptable.

En un proceso de toma de decisiones, luego de identificar el problema y seguidamente el de generar alternativas de solución, la matemática financiera es importante porque ayuda a evaluación cada alternativa desde el punto de vista financiero, estableciendo ventajas y desventajas financieras para cada alternativa, previamente generada y evaluada.

La matemática financiera es importante porque sirve a la empresa y a los inversionistas como herramienta de análisis y evaluación en el proceso de toma de decisiones desde el punto de vista financiero.

Daniel Herrera Aráuz, en su libro Matemática Financiera, dice: “Existen tres elementos financieros fundamentales en el estudio de la Matemática Financiera, estos elementos son considerados como variables de cálculo en los ejercicios y problemas que se presentan en esta disciplina, su descripción es la siguiente: Capital o Principal, Plazo y Rédito.” (Herrera, 2015: 2-3)

Tomando en cuenta cada operación de la matemática financiera intervienen básicamente tres elementos: el capital, la tasa de interés y el tiempo o plazo.

El capital

El capital es una cantidad de dinero localizada en una determinada fecha en una operación financiera. El capital es el total de recursos físicos y financieros que posee una perna natural o jurídica para generar intereses, beneficios o ganancias.

En otras palabras, el capital es la cantidad o monto de dinero que se invierte. De acuerdo a Daniel Herrera Aráuz, “es el valor del préstamo solicitado por el prestatario o deudor al dueño del dinero.” (Herrera, 2015 : 3)

La tasa de interés

La tasa de interés es el porcentaje de los intereses de un préstamo o un crédito de capital donde el deudor deberá pagar al acreedor. En otras palabas, la tasa de interés es el precio del uso del dinero.

De acuerdo a Daniel Herrera Aráuz, “el rédito conocido también como tasa de interés, es el valor que norma o regula la situación legal del crédito; se lo expresa en porcentaje, es decir en unidades monetarias por cada cien unidades del Principal; está normado por las situaciones propias del mercado.

La tasa de interés, conocida como tasa nominal, es un porcentaje de dinero expresado en unidades de tiempo; por ejemplo; 5% trimestral, 8% mensual, etc. si la unidad de tiempo no está registrada se asume que es anual.” (Herrera, 2015 : 3)

El tiempo o plazo

El tiempo o plazo son las unidades de tiempo que transcurren entre la fecha inicial y final en una operación financiera. En otras palabras, el tiempo se refiere al plazo y puede expresarse en diferentes unidades de tiempo, por ejemplo, días, semanas, meses, trimestres, semestres, años, etc.

De acuerdo a Daniel Herrera Aráuz, el plazo “es el tiempo en el cual el deudor se compromete a retribuir o devolver el capital junto con sus intereses al dueño del dinero; este plazo se expresa en unidades de tiempo: años, meses, días.” (Herrera, 2015 : 3)

RESULTADOS TEÓRICOS.-

El sistema financiero en Bolivia.-

En Bolivia en Sistema Financiero está compuesto por Financiadores externos como: BM (Banco Mundial), BID (Banco Interamericano de Desarrollo, CAF (Corporación Andina de Fomento) y otros financiadores de China, Venezuela, Rusia, etc., que otorgan la financiación al Banco Central de Bolivia BCB, y éste a todos los Bancos y entidades financieras de Bolivia.

Ley Nº 331, del 27 de diciembre de 2012, Ley de la Entidad Bancaria Pública, tiene por objeto la creación de la Entidad Bancaria Pública en el marco de lo previsto en el Artículo 330 de la Constitución Política del Estado.

La Entidad Bancaria Pública tendrá como finalidad realizar las operaciones y servicios financieros de toda la Administración Pública en sus diferentes niveles de gobierno (nacional, departamental y municipal), administrando los depósitos de las entidades del sector público no financiero por cuenta del Banco Central de Bolivia - BCB, para lo cual todas ellas deberán mantener sus fondos en cuentas fiscales en el BCB.

Asimismo, la Entidad Bancaria Pública tendrá la finalidad de realizar las operaciones y servicios financieros al público en general, favoreciendo al desarrollo de la actividad económica nacional, mediante el apoyo al sector productivo constituido principalmente por las micro y pequeñas empresas, artesanía, servicios, organizaciones comunitarias y cooperativas de producción, sin exclusión de otro tipo de empresas o unidades económicas en el marco de las políticas públicas establecidas por el Estado Plurinacional.

La Ley Nº 393, de 21 de agosto de 2013, Ley de Servicios Financieros, tiene por objeto regular las actividades de intermediación financiera y la prestación de los servicios financieros, así como la organización y funcionamiento de las entidades financieras entre las que se encuentra el Banco Público.

El sistema financiero en Bolivia está constituido por instituciones bancarias, compañías de seguros, fondos de pensiones, fondos financieros privados y agencias corredoras de bolsas.

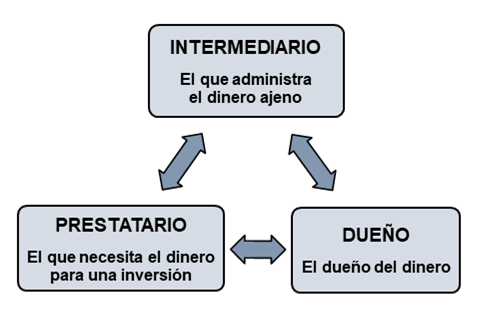

El triángulo financiero.-

El triángulo financiero está constituido por Prestatario, un Intermediario y el dueño del dinero. En el triángulo financiero el Prestatario es aquel o aquellos que necesitan el dinero para realizar una inversión. El Intermediario, es aquel o aquellos que gana dinero por administrar el dinero ajeno. El dueño del dinero, es aquel o aquellos que gana dinero por prestar dinero a intermediarios para que éstos a su vez presten a inversionistas denominados prestatarios.

En la gráfica siguiente se puede observar el triángulo financiero constituido por el Prestatario, el Intermediario y el Dueño del dinero.

Proceso de toma de decisiones.-

“La toma de decisiones es la selección de un curso de acción entre varias alternativas planteadas en una organización y el núcleo de la planeación, también, es una actividad cotidiana en las organizaciones, cada problema o situación se tiene que resolver, por lo cual surgirá la necesidad de tomar una decisión. Por lo tanto, es recomendable disponer de un procedimiento sistémico para la solución de los problemas, que se puede señalar de la siguiente manera:

1) Definir el problema: Se trata de identificar en forma clara el problema y realizar su formulación de manera concreta y precisa, definiendo los objetivos buscados.

La importancia de este punto es vital en el proceso de toma de decisiones, y es recomendable dedicarle todo el tiempo que se necesite, para lograr una clara y adecuada definición del problema, porque de lo contrario se corre el riesgo de dar solución a un problema inexistente. Debe quedar claro que los problemas en la vida cotidiana o real, están enunciados de manera muy general, por lo cual, es indispensable identificarlos y definirlos exactamente, en relación con sus objetivos como en los métodos de análisis que se seguirán.

La importancia de definir con claridad y precisión el problema radica en el hecho conocido de que es preferible no resolver el problema, antes que resolver el problema que no es, por eso, se dice que la definición del problema es la parte más crítica de todo proceso de toma de decisiones, debido a que una equivocada identificación traerá como consecuencia la toma de una decisión igualmente errada. De una premisa equivocada siempre la conclusión será equivocada.

La importancia del proceso de identificación del problema, se traduce en el pensamiento de Albert Einstein: “Si se me concediese sólo una hora para resolver un problema del que dependiese mí propia vida, yo dedicaría 40 minutos a estudiarlo, 15 minutos a revisarlo y 5 minutos a solucionarlo”.

En este sentido, se recomienda agotar los mejores esfuerzos y recursos de la organización en la identificación de la problemática. Deben realizarse reuniones, tormentas de ideas y trabajos de grupo para la consecución de una visión clara y precisa de la situación que se deberá enfrentar.

2) Analizar el problema: Una vez se haya definido en forma concreta el problema, se procede a discriminar todos los hechos que lo han originado o tienen relación con él. Es indispensable que, dentro del análisis, se realice una reseña de las decisiones tomadas en el pasado, en relación con el problema definido; porque muchas veces el problema surgido, tiene que ver con las decisiones que se han tomado con anterioridad en el tiempo. También, es conveniente y necesario analizar las restricciones que se presentan al momento de dar solución a los problemas, y ellas pueden ser reales y ficticias.

Las restricciones reales son las que verdaderamente existen al momento de formular el problema, pueden ser: tecnológicas, de recursos, de tiempo, sociopolíticas, de seguridad, administrativas, etc. Estas restricciones, son necesarias tenerlas en cuenta al momento de seleccionar la solución al problema.

Las restricciones ficticias son las que no están o no existen contenidas en el problema que se ha definido; generalmente surgen de manera inconscientemente por el criterio de la persona que está realizando el análisis, y pueden ser: hábitos, temores, inhibiciones, timidez. Hay que tener en cuenta, que hay personas que se restringen ficticiamente más que otras, afectando en forma negativa la creatividad y dificultad, la solución de los problemas o los convierte en imposibles de solucionarlos.

3) Generación de alternativas de soluciones: Una vez que el problema se ha definido y analizado, se debe proceder a generar posibles soluciones y/o alternativas para ser aplicadas. Un brainstorning (tormenta de ideas) , es un buen comienzo para la generación de soluciones.

En el proceso de generación de soluciones, se recomienda reunir todas aquellas personas que tengan que ver o conozcan el problema e inducirlas al planteamiento de soluciones, no sin antes tener en cuenta los siguientes elementos:

Evitar resaltar las diferencias jerárquicas de los asistentes.

Buscar la participación del directivo más importante hasta el obrero más humilde de la organización.

No subestimar ninguna solución sugerida.

No permitir burlas a las soluciones planteadas.

No hacer comentarios negativos sobre las soluciones sugeridas.

Motivar e inducir permanentemente a las personas para que sugieran soluciones.

En caso que la decisión competa a una sola persona y ésta no tenga los medios para consultar con otros, es indispensable que se presenten distintas alternativas para que cada una sea evaluada individualmente.

4) Evaluación de alternativas: El proceso de generación de alternativas de soluciones tendría poca importancia si las mismas no son analizadas y comparadas entre sí, de manera tal que se pueda determinar cuál es la más conveniente.

Mediante la evaluación de las alternativas se conocerá, cuál de ellas es la más rentable, cuál tendrá más posibilidad de realización, cuál apoyará los intereses generales de la compañía, así como también cuál de las posibles soluciones será más acorde con la visión y misión de la organización. Igualmente se considerarán las estrategias de la organización a corto, mediano y largo plazo.

Cuando se estima la conveniencia de una solución debe tomarse en cuenta la rentabilidad que produce, asociada al riesgo que conlleva. Adicionalmente, debe considerarse que el beneficio económico a corto plazo puede quedar relegado en aras de una estrategia superior de la empresa.

Es necesario que una vez se seleccione la alternativa que dará solución al problema, se les comunique a las personas de la organización encargadas de dar la aprobación final. De la presentación de la solución depende que se lleve a la práctica, por ello es importante estar seguros de los beneficios de dicha solución y llevar a cabo la sustentación con seguridad, demostrando clara y concretamente cuales son las ventajas de la solución propuesta. Es conveniente presentar soluciones a corto, mediano y largo plazo.

5) Implementar la solución: La selección de la decisión no hace finalizar el proceso de toma de decisiones; por el contrario, una vez seleccionada la alternativa, se debe buscar su implementación, teniendo en factores tales como tiempo, recursos humanos, tecnológicos, financieros, etc. También es de suma importancia considerar la capacidad de entendimiento de la decisión por parte de la persona responsable de ejecutarle, así como su grado de compromiso.

En muchas ocasiones una determinada decisión pasará por diferentes áreas de la organización y probablemente el compromiso no sea el mismo en cada una de ellas. Por otro lado, es probable que el entendimiento de la decisión no sea compartido por igual, por lo cual se deberán tomar en cuenta estas consideraciones al momento de implementar la decisión.

Implementar una decisión exige en muchos casos todo un proceso de planificación y de distribución de recursos que garanticen su éxito. Una decisión podría fracasar por no contar con los recursos adecuados o con el compromiso y entendimiento de los miembros de la organización.

6) Evaluar los resultados de la decisión: A través de un análisis de los resultados obtenidos por la puesta en práctica de una decisión tomada, se podrán tomar medidas para asegurar la optimización de los resultados. Es así como mediante la evaluación de éstos se pueden tomar las acciones necesarias para corregir cualquier desviación en los resultados inicialmente planificados. Adicionalmente, se puede descubrir la necesidad de incluir nuevos recursos en el proceso: humanos, financiero o de otra clase. También, se puede llegar a la conclusión de que la decisión tomada no fue la correcta y así adoptar las medidas necesarias para enmendar esa equivocación.” (Ramírez y otros, 2009:16-19)

Aspectos básicos de un análisis de inversiones.-

“Para la correcta realización de un estudio de las matemáticas financieras, se requieren básicamente analizar las siguientes etapas:

a) Análisis técnico

b) Análisis económico

c) Análisis financiero

d) Análisis de intangibles

e) Análisis del mercado

f) Análisis Administrativo

g) Análisis Social

h) Análisis sensorial

Análisis técnico: Se refiere a la factibilidad operacional del proyecto o alternativa, es decir, se define la viabilidad técnica del proyecto. En este análisis, se definirá las especificaciones técnicas de los insumos necesarios para ejecutar el proyecto en relación con: tipo y cantidad de materia prima e insumos, nivel de calificación del recurso humano requerido, la maquinaria y los equipos necesarios para el proyecto y un programa de las inversiones iníciales y de reposición, así como también, los calendarios de mantenimiento.

Análisis económico: Se refiere a la factibilidad económica de la alternativa o proyecto (Si es rentable o no). Es importante, pues es la que al final permite decidir la implantación del proyecto.

Análisis financiero: Se refiere a la disponibilidad y origen de los fondos necesarios para realizar el proyecto. En otras palabras, se refiere a la identificación de las fuentes de financiación del proyecto internas y externas, permite adicionalmente establecer criterios para el manejo de excedentes e identificar las necesidades de liquidez, para construir y negociar el plan de financiamiento del proyecto.

Análisis de intangibles: Se refiere a considerar los efectos no cuantificables de un proyecto: Aspectos como: imagen corporativa, opinión pública, nombre, factores ecológicos y ambientales, leyes cambiantes, situación política, etc. El estudio de las leyes, debe llevarse a cabo en las etapas iníciales de la formulación y preparación, ya que un proyecto supremamente rentable, puede resultar no factible por una norma legal.

En análisis de los factores ecológicos y ambientales, es necesario determinar el impacto del proyecto sobre el medio ambiente en el corto, mediano y largo plazo y el efecto del entorno sobre el proyecto.

Análisis del mercado: En el cual se determinan ventas y clientes potenciales para los bienes y servicios que van a producirse. Además, de estudiar la demanda, es necesario tener en cuenta la oferta y precios, tanto de los productos como de los insumos de un proyecto.

En la demanda de los productos, se analiza el volumen presente y futuro y las variables relevantes para su proyección como: población objetivo o segmento de mercado, niveles de ingresos esperados, productos complementarios y sustitutos que ya estén o que en el futuro entraran al mercado. Es importante tener en cuenta el mercado local, regional, nacional y el internacional.

Análisis Administrativo: Es un diseño que muestra la estructura organizacional y define las necesidades de personal del proyecto, además; genera la información sobre las necesidades de infraestructura para el normal desarrollo de las actividades de las diferentes áreas que conforman el proyecto como son: planeación, personal, finanzas, cobranzas, etc.

En este análisis, también se señala los equipos y dotación de insumos requeridos para el adecuado funcionamiento administrativo.

Análisis Social: Determina la incidencia que el proyecto tiene en la comunidad y la manera de evitar las incidencias negativas del proyecto. En concreto el análisis está dirigido a identificar y caracterizar con precisión los diferentes grupos de la población implicados por el proyecto, desde el punto de vista de los beneficios y los costos.

Análisis Sensorial: Trata de fijar la posición personal del empresario en aspectos legales, éticos, morales y de gusto personal, con relación a la actividad en sí misma o a las condiciones que el proyecto exige.” (Ramírez y otros, 2009:19-20)

BASE CONCEPTUAL.-

Definiciones de la matemática financiera.-

La matemática financiera se puede definir desde diversos autores, pero todos se refieren a la misma idea central de los que significa; por ello, a continuación de describen varias definiciones de diversos autores.

Las matemáticas financieras “son la aplicación de los conceptos vistos en matemáticas del colegio al valor del dinero en el tiempo, interés y equivalencia.” (Mena, 2016:23)

La Matemática Financiera es una rama de la Matemática Aplicada, que fundamenta y argumenta los procesos de cálculo con métodos y algoritmos que permiten ejecutar las operaciones relacionadas con la eficiente y eficaz administración de los recursos financieros. (Boullosa y Ríos, 2017: 3)

La matemática financiera “estudia el conjunto de conceptos y técnicas cuantitativas de análisis útiles para la evaluación y comparación económica de las diferentes alternativas que un inversionista, o una organización pueden llevar a cabo y que normalmente están relacionadas con proyectos o inversiones en: sistemas, productos, servicios, recursos, inversiones, equipos, etc., para tomar decisiones que permitan seleccionar la mejor o las mejores posibilidades entre las que se tienen en consideración”. (Ramírez y otros, 2009:14)

La Matemática Financiera es una serie de métodos, procesos y herramientas numéricas que permiten analizar y determinar las variaciones del dinero como elemento fundamental en las transacciones que se presentan en las actividades diarias, sean estas de tipo personal, comercial, o empresarial. (Herrera, 2015:1)

En resumen, se puede se puede definir la matemática financiera como una rama de las matemáticas estudia las operaciones financieras, el valor del dinero a través del tiempo, donde se aplican tasas de interés a un capital inicial o valor presente para obtener un monto o valor futuro, sabiendo que las variaciones cuantificables se producen en los capitales financieros durante el transcurso del tiempo que, a su vez, genera intereses.

Asimismo, es importante señalar que el dinero pierde su valor en el tiempo como consecuencia de la inflación y, por consiguiente, la pérdida del valor adquisitivo.

Sin embargo, en el caso, si no hubiera inflación, de todas maneras, el dinero futuro valdría menos que en el presente.

Definiciones de proyecto y de proyecto de inversión.-

Proyecto.-

En la actualidad existen proyectos de diferente naturaleza y con fines diversos. Ahora, es fundamental diferenciar conceptos de proyecto y proyecto de inversión; a continuación, describen algunos de estos conceptos.

Un proyecto se puede definir “como la búsqueda de una solución inteligente al planteamiento de un problema para resolver, entre muchas, una necesidad humana.

Proyecto de inversión.-

Un proyecto de inversión es un plan que, si se le asigna determinado monto de capital y se le proporciona insumos de diferentes tipos, podrá producir un bien o un servicio, útil al ser humano o a la sociedad en general.” (Ramírez y otros, 2009:15)

De otra manera, se puede definir un proyecto de inversión como el estudio del uso de recursos para producir bienes o prestar servicios para determinar la conveniencia o no de realizar la inversión y la asignación de recursos financieros (capital), con el objetivo de generar rentabilidad mínimamente aceptable

Definiciones de Inversiones y crédito.-

Inversión.-

Para realizar una inversión, el inversionista debe disponer de recursos financieros (dinero). En este sentido, una inversión es la utilización de los recursos para producir bines o prestar servicios o la utilización de recursos en capitales (bolsa de valores, etc.), con el objetivo de generar utilidades o rentabilidad mínimamente aceptable al final de cada gestión.

Las inversiones “son la asignación de recursos en los diferentes departamentos de una organización, con las cuales se logran los objetivos trazados en cada uno de ellos.

Las inversiones deben ser evaluadas cuidadosamente a fin de determinar su aceptación o rechazo y establecer su grado de prioridad dentro de los planes estratégicos de la empresa.

Los errores cometidos en las decisiones de inversión no sólo tienen consecuencias negativas en los resultados de las operaciones, sino que también impactan las estrategias de la empresa.” (Ramírez y otros, 2009:15)

En el contexto empresarial, la inversión “es el acto mediante el cual se invierten ciertos bienes con el ánimo de obtener unos ingresos o rentas a lo largo del tiempo; la inversión se refiere al empleo de un capital en algún tipo de actividad o negocio, con el objetivo de incrementarlo.” (Herrera, 2015 :1)

Crédito.-

El crédito es el proceso económico, mediante el cual el prestatario puede obtener dinero para realizar una inversión. Usar el dinero ajeno, es decir, utilizar el dinero ajeno tiene un costo.” (Herrera, 2015:2)

Valor del dinero en el tiempo.-

El valor del dinero en el tiempo “es el concepto más importante en las matemáticas financieras. El dinero, como cualquier otro bien, tiene un valor intrínseco, es decir, su uso no es gratuito, hay que pagar para usarlo. El dinero cambia de valor con el tiempo por el fenómeno de la inflación y por el proceso de devaluación. El concepto del valor del dinero dio origen al interés.

Además, el concepto del valor del dinero en el tiempo, significa que sumas iguales de dinero no tendrán el mismo valor si se encuentran ubicadas en diferentes tiempos, siempre y cuando la tasa de interés que las afecta sea diferente a cero.

La inflación es el fenómeno económico que hace que el dinero todos los días pierda poder adquisitivo o que se desvalorice. Por ejemplo, dentro de un año se recibirá los mismo $ 1.000 pero con un poder de compra menor de bienes y servicios.

Desde un punto de vista más sencillo, con los $ 1.000 que se recibirá dentro de un año se adquirirá una cantidad menor de bienes y servicios que la que se puede comprar hoy, porque la inflación le ha quitado poder de compra al dinero.” (Ramírez y otros, 2009:20-21)

La inflación es el aumento sostenido y generalizado de los precios de los bienes y servicios de una economía a lo largo del tiempo, por ejemplo, suben los precios de todos los productos.

El aumento de un sólo bien o servicio no se considera como inflación.

La deflación es el fenómeno contrario a la Inflación y consiste en la caída generalizada y prolongada (como mínimo, dos semestres según el FMI) del nivel de los precios de bienes y servicios.

En otras palabras, el valor del dinero en el tiempo significa que el dinero actual (esté dado en bolivianos, en dólares, en euros, en pesos argentinos, en soles, etc.) vale más que el que recibirá en una fecha futura.

El dinero cambia su valor con el transcurso del tiempo, por las siguientes razones:

El dinero se puede invertir ahora para ganar interés y más dinero en el futuro. En consecuencia, al hablar del valor del dinero en el tiempo se habla de las tasas de interés.

El poder adquisitivo del dinero puede cambiar con el tiempo debido a la inflación o deflación.

Interés, tasa de interés y monto.-

Interés.-

El interés consiste en la cantidad de dinero que debe pagar una persona al acreedor por el uso del dinero que recibió en calidad de préstamo. En otras palabras, el interés es el dinero que paga el prestatario por el uso del dinero ajeno.

Si una persona recibe un crédito (prestatario) paga intereses; en cambio, si una persona presta dinero (intermediario o dueño del dinero) cobra intereses.

Tasa de interés.-

La tasa de interés es un porcentaje del crédito o préstamo que se ha recibido y que el prestatario o deudor deberá pagar a quien le presta que es el intermediario o dueño del dinero. En resumen, la tasa de interés es el precio del uso del dinero.

La tasa de interés es un porcentaje equivalente a un monto de dinero mediante el cual se paga por el uso del dinero.

La tasa de interés se expresa como un porcentaje. Las entidades financieras generalmente establecen la tasa de interés en forma anual y se paga mensualmente.

La tasa de interés “mide el valor de los intereses en porcentaje para un período de tiempo determinado. Es el valor que se fija en la unidad de tiempo a cada cien unidades monetarias ($1 00) que se invierten o se toman en calidad de préstamo, por ejemplo, se dice: 25% anual, 15% semestral, 9 % trimestral, 3% mensual.

Cuando se fija el 25% anual, significa que por cada cien pesos que se inviertan o se prestan se generarán de intereses $ 25 cada año, si tasa de interés es 15% semestral, entones por cada cien pesos se recibirán o se pagarán $ 15 cada seis meses, si la tasa es 9% trimestral se recibirán o se pagaran $ 9 de manera trimestral, y si la tasa es del 3% mensual, se recibirán o se pagarán $ 3 cada mes.” (Ramírez y otros, 2009:22)

Monto.-

El monto “es el valor del dinero en el futuro, es el capital más los intereses generados, igual se le puede llamar capital futuro o valor acumulado.” (Camargo, 2011:17)

También se puede definir el monto como el valor final de una cantidad de dinero que fue otorgado en calidad de préstamo o crédito a un prestatario, tomando en cuenta la capitalización de los intereses y el periodo de tiempo.

El monto o valor futuro será equivalente al inicialmente invertido. El monto o valor futuro es el valor que tendrá en el futuro un determinado monto de dinero que decidimos invertir en un determinado proyecto.

Equivalencia y conversión en unidades de tiempo.-

Equivalencia.-

La equivalencia “significa que diferentes sumas de dinero en tiempos diferentes pueden tener igual valor económico, es decir, el mismo valor adquisitivo.

El concepto de equivalencia, también se puede definir, como el proceso mediante el cual los dineros ubicados en diferentes periodos se trasladan a una fecha o periodo común para poder compararlos.

El concepto de equivalencia juega un papel importante en las matemáticas financieras, ya que, en la totalidad de los problemas financieros, lo que se busca es la equivalencia financiera o equilibrio de los ingresos y egresos, cuando éstos se dan en períodos diferentes de tiempo.

El problema fundamental, se traduce en la realización de comparaciones significativas y valederas entre varias alternativas de inversión, con recursos económicos diferentes distribuidos en distintos períodos, y es necesario reducirlas a una misma ubicación en el tiempo, lo cual sólo se puede realizar correctamente con el buen uso del concepto de equivalencia, proveniente del valor del dinero en el tiempo.

El proceso de reducción a una misma ubicación en el tiempo, se denomina transformación del dinero en el tiempo. Además, la conjugación del valor de dinero en el tiempo y la tasa de interés permite desarrollar el concepto de equivalencia.” (Ramírez y otros, 2009:23)

Por ejemplo, si hoy se tiene 1.000.- $us., dentro de un año es equivalente a 1.120.- $us., si la tasa de interés es del 12% anual.

Conversión en unidades de tiempo.-

Para resolver los problemas financieros y aplicar las fórmulas, los datos de tiempo (n) y la tasa de interés (i) deben referirse en una misma unidad de tiempo.

Por ejemplo:

Si la tasa es anual y el tiempo son 7 años; n = 7

Si la tasa es anual y el tiempo son 8 meses; n = 8/12

Si la tasa es mensual y el tiempo son 3 años; n = (12)(3) = 36

Si la tasa en trimestral y el tiempo son 6 años; n = (6)(4) = 24

Si la tasa es anual y el tiempo son 7 cuatrimestres; n = 7/3

Diagrama de tiempo o flujo de caja.-

El diagrama de tiempo, denominado también flujo de caja o diagrama económico, “es una de las herramientas más útiles para la definición, interpretación y análisis de los problemas financieros. Un diagrama de tiempo, es un eje horizontal que permite visualizar el comportamiento del dinero a medida que transcurren los periodos de tiempo, perpendicular al eje horizontal se colocan flechas que representan las cantidades monetarias, que se han recibido o desembolsado (FLUJO DE FONDOS O DE EFECTIVO).

Por convención los ingresos se representan con flechas hacia arriba (↑) y los egresos con flechas hacia abajo (↓).

Al diagrama económico o de tiempo, hay que indicarle la tasa de interés ( efectiva o periódica ) que afecta los flujos de caja, la cual; debe ser concordante u homogénea con los periodos de tiempo que se están manejando, es decir; si los periodos de tiempos son mensuales, la tasa de interés debe ser mensual, si los periodos de tiempos son trimestrales, la tasa de interés que se maneja debe ser trimestral; si los periodos de tiempos son semestrales, la tasa de interés debe ser semestrales, y así sucesivamente.

Un diagrama de tiempo tiene un principio y un fin, el principio es conocido como el hoy (ubicado en el cero del diagrama), y allí se encontrará el presente del diagrama (PD), mientras que en el fin, se ubicará el futuro del diagrama económico (FD) y la terminación de la obligación financiera.

Hay que tener en cuenta, que un diagrama económico, contempla presentes y futuros intermedios, es decir, un periodo de tiempo puede ser el presente de uno o varios flujos de caja, o un periodo de tiempo podrá ser un futuro de uno o varios flujos de caja, todo depende entonces de la ubicación del periodo de tiempo versus la ubicación de los flujos de caja.

Es importante anotar que en las matemáticas financieras: Sólo se permiten sumar, restar o comparar flujos de caja (ingresos y/o egresos) ubicados en los mismos periodos del diagrama económico.

El diagrama de tiempo que se construya para un prestamista será inverso al que se construya para el prestatario.” (Ramírez y otros, 2009:24)

CONCLUSIONES.-

Las Matemáticas Financieras es una disciplina rama de las matemáticas, son aplicaciones a las finanzas. En la actualidad, frecuentemente se utiliza conceptos como interés, capital, préstamos, tiempo, hipotecas, entre otros, y las Matemáticas Financieras es la disciplina en proporcionar una base conceptual para la toma de decisiones en el ámbito financiero. Estos conceptos son utilizados no solo por profesionales vinculados a las actividades financieras sino por personas naturales que día a día realizan transacciones comerciales y financieras.

Las matemáticas financieras son aplicaciones centradas en el estudio del valor del dinero en el tiempo, tomando en cuenta el capital, la tasa de interés y el tiempo para que en futuro se obtenga un rendimiento.

La base conceptual de las matemáticas financieras, son fundamentales para la toma de decisiones en el ámbito financiero, tanto de profesionales del área económica y empresarial como de personas no profesionales pero vinculadas a las actividades financieras.

En la actualidad, existen organizaciones empresariales que están inmersas en mercados globalizados, cada vez más competitivos. Esta situación exige a las personas naturales y jurídicas a desarrollarse a ser innovadores, capaces y a desarrollar sus habilidades financieras, para alcanzar sus objetivos, su misión y visión.

Las matemáticas financieras tienen influencias en la toma de decisiones en el ámbito financiero, por cuanto la función principal de las matemáticas financieras consiste en calcular el valor y rentabilidad de los diversos productos existentes en los mercados financieros, por ejemplo, préstamos, depósitos, uso de fondos, entre otros, para lo cual es recomendable que oda empresa cuente con un asesor financiero con el propósito de garantizar la toma de decisiones oportunas, acertadas y adecuadas a los intereses de la empresa.