Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En América Latina y particularmente en el Ecuador, las personas que tienen actividades económicas, emprendimientos o por sus ocupaciones de carácter personal, registran cierto nivel de endeudamiento en diferentes instituciones financieras, esto es bancos, cooperativas de ahorro y crédito, mutualistas, financieras, casas comerciales, etc. En este ámbito el récord crediticio juega un rol fundamental debido a que de su manejo y condición podrá tener beneficios futuros o complicaciones en las entidades descritas, inclusive en instituciones de carácter público a través de la provisión de los servicios públicos.

Por ello, según Fonseca, Jarquin y Nuñez (2017):

El récord crediticio no es más que un perfil financiero que refleja información proporcionada por las instituciones bancarias y de microfinanzas; supervisadas por los entes reguladores como es la Superintendencia de Bancos y Otras Instituciones Financieras y la Comisión Nacional de Microfinanzas, relacionadas a las operaciones crediticias, historial de pago, nivel de endeudamiento, clasificación del deudor, y fiador entre otro. (p. 3).

En esta época de pandemia por efecto del covid-19 o coronavirus, las personas han perdido sus empleos por consecuencia del cierre de muchas empresas, igual muchos individuos han sido despedidos por entidades del sector estatal por la falta de recursos económicos de este para cubrir sus sueldos y salarios; esto ha comprometido su situación económica y por ende el cumplimiento de sus obligaciones con entidades bancarias, crediticias, comerciales incluso en la abastecimiento de servicios básicos por parte del Estado.

En este contexto, y de acuerdo con el informe especial Covid-19, emitido por la Comisión Económica para América Latina (CEPAL), en mayo del año 2020:

En la mayoría de los países, los servicios no esenciales han sido paralizados para asegurar el distanciamiento social. Aunque los trabajadores formales que trabajan en sectores esenciales aún reciben sus ingresos, muchos trabajadores formales ya no reciben ingresos o los reciben de manera parcial. Esta situación incluye a asalariados y a dueños de micro, pequeñas y medianas empresas. (…). Las medidas de protección social para los trabajadores formales son de dos tipos. El primer tipo de medidas está destinado a reducir la exposición al virus de los trabajadores y garantizar la continuidad de la actividad económica, y el segundo, a asegurar los ingresos o los puestos de trabajo. (p. 12)

En el Ecuador para el tema del récord crediticio las disposiciones y normativa legal, presenta un Registro de Datos Crediticios, al cual deben acudir las personas naturales o jurídicas que deseen conocer sobre su historial crediticio y de acuerdo a la página de la Superintendencia de Bancos, indica que:

En cumplimiento a las disposiciones de la Ley Orgánica para la Reactivación Económica, la Superintendencia de Bancos mantiene a disposición el Sistema de Registro de Datos Crediticios, cuya finalidad es brindar el servicio de referencias crediticias provenientes de las fuentes de información (entidades que otorgan crédito reguladas por la Superintendencia de Bancos, la Superintendencia de la Economía Popular y Solidaria; y, la Superintendencia de Compañías, Valores y Seguros); al cual los titulares de la información pueden acceder mediante la creación de un usuario en línea. (párr. 1)

En este Registro de Datos Crediticios, siendo un sistema integrado público de información, se encuentran ubicadas todas las personas naturales y jurídicas que han contraído obligaciones financieras con el sistema financiero y comercial del país (Banco, financieras, mutualistas, Cooperativas de Ahorro y Crédito, tarjetas de crédito, etc), permite por tanto conocer y revisar su historial crediticio de forma individualizada, de tal forma que puedan tomar ciertas decisiones en cuanto a su nivel de endeudamiento.

En este contexto, el objetivo básico de esta investigación es conocer por parte de los clientes de las diversas instituciones financieras y comerciales el comportamiento de su historial crediticio, y los efectos que puede originarse por no atender de manera oportuna y puntual las obligaciones adquiridas, demostrando así la importancia de mantener un récord crediticio en excelentes condiciones en época de pandemia por efecto del Covid19.

Importancia del problema

El problema del contagio por la pandemia del coronavirus o covid 19, ha obligado a suspender actividades laborales en el sector público por la falta de recursos económicos para cubrir las remuneraciones de los burócratas, así como para evitar la propagación del virus, a través de las medidas de confinamiento y distanciamiento social.

En el sector privado las actividades económicas y productivas en el país están suspendidas por efecto del decreto de excepción tomado por el presidente del gobierno del Ecuador Lenín Moreno. El presidente tomó la decisión de declarar el estado de excepción en todo el territorio nacional ecuatoriano, basado en los diferentes articulados amparados en la Constitución de la República del Ecuador promulgada en el año 2008. El decreto de excepción adoptado, ha ocasionado el despido masivo de trabajadores por la falta y disminución de las ventas en las empresas, lo que ha ocasionado el cierre de muchas empresas, así como las consecuencias pérdidas por falta de actividad económica empresarial.

En este contexto, todas las personas naturales y jurídicas deben cumplir estrictamente lo que indica el estado de excepción, entre otras cosas, la movilización de personas y vehículos de forma parcial en todo el territorio nacional, las actividades laborales y el trabajo se realizan mediante la modalidad de teletrabajo o virtual, la educación se verifica en todos los niveles bajo la modalidad online o virtual, etc.

La falta de cumplimiento en el pago de los salarios a los empleados públicos y privados, así como la disminución de las ventas en los sectores productivos, ha obligado a que las personas que poseen empresas, realizan emprendimientos o por el desenvolvimiento en sus actividades personales, se vea afectado el pago de sus compromisos con entidades financieras, bancarias, comerciales y pago de servicios básicos. Esta situación conlleva por consecuencia a que las personas naturales y jurídicas tengan problemas en el pago de sus diferentes obligaciones, afectando por ende la calificación de su récord crediticio.

Poseer un buen récord crediticio significa haber cumplido de forma oportuna las diferentes obligaciones, debido a que le realizan una evaluación del número de créditos, el pago puntual, las garantías o avales otorgados, significa en consecuencia la carta de presentación de una empresa o persona cuando desea volver a contraer nuevas obligaciones en cualquier entidad crediticia o comercial, por ello la verdadera importancia de tener un excelente historial de crédito.

Por ello, en relación al tema del historial crediticio:

El buen uso, radica en los beneficios que le brinda financieramente, ya sea corto, mediano o largo plazo; pero de igual forma se debe evaluar la parte negativa, como son las dificultades que podría presentar por el incumplimiento de sus pagos u obligaciones, debido a que representa un alto riesgo crediticio dentro del sistema financiero. (Fonseca, Jarquin y Nuñez, 2017: 3)

Sin embargo, lo opuesto de poder cubrir las obligaciones bancarias, crediticias y comerciales de manera oportuna y en los montos acordados en sus tablas de amortización de la deuda, lleva por tanto consecuencias negativas, como cierre de oportunidades de nuevo endeudamiento, refinanciamiento de obligaciones, entre otros casos; lo que se está viviendo en esta época de pandemia. Es aquí en donde radica la importancia del presente estudio.

Metodología

Tipo de investigación

La presente investigación fue diseñada con modalidad mixta, mediante un estudio de tipo descriptivo y transversal debido a que la recopilación de datos fue realizada en un momento deliberado de tiempo (Época de pandemia, entre junio y agosto del 2020), a nivel exploratorio y no experimental, a través del uso de una encuesta dispuesta como instrumento de estudio de campo. Para la colección de datos se utilizó la escala de Likert (1932), que de acuerdo con (Bertram, 2008) y citado por Matas (2018), es “Un instrumento psicométrico donde el encuestado debe indicar si está de acuerdo o desacuerdo sobre una afirmación, ítem o reactivo, lo cual se realiza a través de una escala ordenada y unidimensional” (p. 39). El estudio se complementó con la exploración documental y bibliográfica mediante el uso de información de libros físicos y digitales, artículos de revistas científicas de diversas fuentes como Scielo, Redalyc, Latindex, sitios web, entre otros.

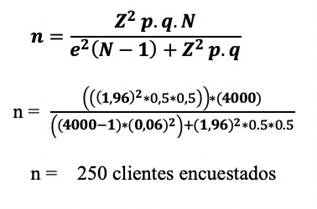

Población y muestra

“Se habla de población o universo cuando se refiere a la totalidad, tanto de los sujetos seleccionados como del objeto de estudio” (Del Cid, Méndez & Sandoval, 2011: 88). La población motivo de esta investigación representan los clientes de las diferentes instituciones financieras de la ciudad de Riobamba, entre 18 y 60 años, de género masculino y femenino, quienes son empleados públicos, privados o poseen algún tipo de negocios, los que representan alrededor de 4000 clientes. La muestra representa una “Porción representativa que se escoge de una población o de una magnitud para facilitar su estudio” (Niño, 2011: 153). El cálculo de la muestra fue basado en la fórmula de Vara (2012: 227), la cual fue obtenida de un universo 4000 clientes, con un error aceptable () del 6%, un nivel de confianza del 95% (Z= 1.96), con una probabilidad de aceptación (p) de 0.5 y otra de no aceptación (q) del 0.5, consecuentemente se aplicaron 250 encuestas. La siguiente fórmula permitió calcular la muestra respectiva:

Instrumentos y procedimiento de recopilación de información

El principal instrumento utilizado para la presente investigación fue una encuesta para recopilar la información primaria, aplicada a 250 personas clientes de las instituciones financieras de la ciudad de Riobamba, y que constan en los registros de las diferentes entidades financieras.

Resultados

Rasgos generales de los clientes encuestados

Tabla 1 Caracterización general de los clientes encuestados

| Características estudiadas | Hallazgos encontrados |

| Género | Dadas las condiciones del estudio se aplicó la encuesta tanto para el género masculino como femenino, por ello se visualiza el 54% del género masculino y el 46% son mujeres. |

| Edad | En cuanto a los rangos de edad de las personas investigadas el 38% se agrupan dentro del rango entre 31 a 45 años, el segundo grupo de importancia representan el 34%, que son las personas de 21 a 30 años de edad. |

| Tipo de actividad económica | Dentro del estudio se tiene una participación del 41% de los propietarios de negocios privados, seguido de un 34% por empleados públicos y un 25% que aporta la categoría de empleado privado. |

| Tipo de cuenta en la entidad crediticia | De acuerdo al tipo de cuenta que disponen los encuestados en el sistema financiero, las cuentas de ahorro predominan siendo el 57%, mientras que en un 43% de los depositantes tienen una cuenta corriente. |

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

Análisis del récord crediticio en clientes de instituciones financieras

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

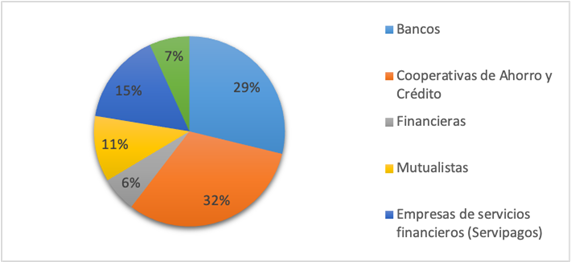

Figura 1 Instituciones financieras donde poseen crédito los clientes encuestados (%)

Al ser una investigación sobre las características financieras de los depositantes, es necesario categorizar la participación de las múltiples entidades financieras de las que se dispone a nivel local, así el 42% de los encuestados disponen de cuenta en las Cooperativas de Ahorro y Crédito, seguido con 37% por bancos sean públicos o privados y finalmente un 11% de los clientes mantienen créditos para sus actividades financieras con casas comerciales, como las más importantes.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

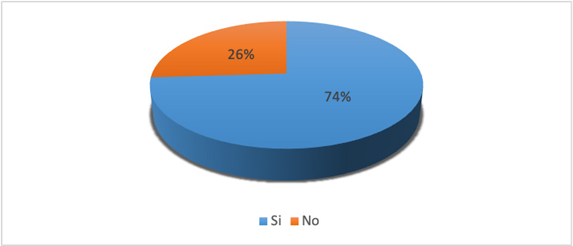

Figura 2 Conocimiento del récord crediticio

En el estudio es necesario medir los aspectos cognoscitivos que disponen los clientes de su récord crediticio en las entidades financieras, por tanto, un 74% de los clientes conocen su récord crediticio y un 26% desconocen, pudiendo argumentarse que los clientes se preocupan por obtener o conocer su historial crediticio.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

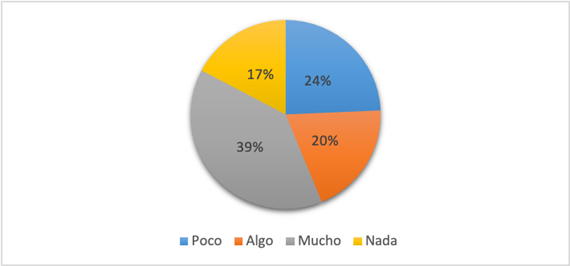

Figura 3 Nivel de conocimiento del récord crediticio de los clientes encuestados

Ahora, si bien en un 74% de los clientes de las entidades financieras tiene conocimiento sobre su récord crediticio, apenas el 39% de estas personas saben en una categoría de “mucho” sobre el proceso para la medición del récord crediticio aplicado en las diferentes entidades financieras locales, por tanto casi la mitad (44%) tiene un conocimiento que es considerado como “Algo” y “Poco”, que se lo podría agrupar como conocimiento medio y finalmente el 17% no tiene ninguna noción sobre estos procesos financieros.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

Figura 4 Medio por el cual ha conocido su récord crediticio

De manera relacionada las personas que tiene conocimiento sobre su récord crediticio y fijaron su criterio como bueno, en este apartado señalan en 32% que lo conocieron en las Cooperativas de Ahorro y Crédito, seguido del 29% por bancos, 15% lo hicieron a través de empresas de servicio como lo es “Servipagos” (Ecuador), como las más importantes y el restante de encuestados a través de las demás entidades financieras.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

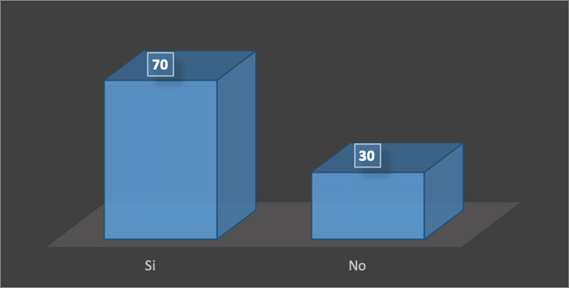

Figura 5 Importancia del récord crediticio

Al utilizar una escala dicotónica para valorar y discriminar la importancia de un excelente historial en el récord crediticio en las entidades financieras, se tiene que el 70% de los encuestados consideran que es importante tener un excelente récord crediticio y estar al día en sus obligaciones financieras, bancarias y comerciales. Un 30% afirma que no es importante mantener el récord crediticio en buenas condiciones.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

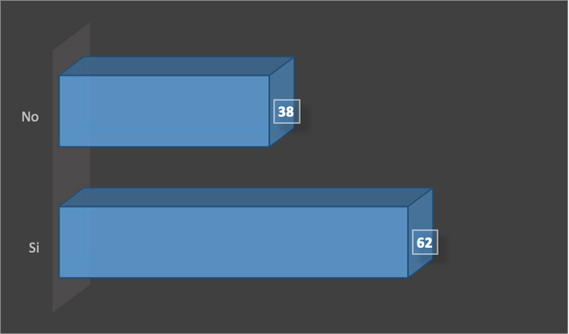

Figura 6 Aceptación de crédito pre aprobado en época de pandemia

A pesar que existe una gran concentración de la incertidumbre por los procesos derivados de la pandemia por Covid-19, las personas que están vinculadas a las entidades financieras como clientes, en un 62% están dispuestos a receptar capital pre aprobado por las entidades crediticias. Se puede apreciar que si bien las economías locales están en procesos resilentes las intenciones de adquirir obligaciones financieras no se han limitado.

Con un 62% de aceptación por parte de los clientes de las entidades financieras para aceptar capital en la modalidad de préstamo pre aprobado, un 33% de este grupo manifiesta que está dispuesto a utilizar estos recursos en incrementar su negocio, seguido de pago de deudas corrientes y compra de equipos tecnológicos estas dos categorías con un 25% cada una.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

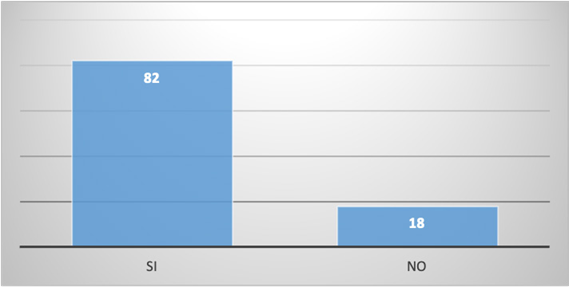

Figura 7 Incumplimiento del pago de obligaciones afecta su récord crediticio en época de pandemia

Para mantener un récord crediticio favorable es importante cumplir con sus obligaciones financieras de forma puntual y oportuna, por ello un 82% de las personas encuestadas consideran que, si se descuida en pagar sus obligaciones financieras o no las renegocia, la afectación directa es la reducción de su récord crediticio.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

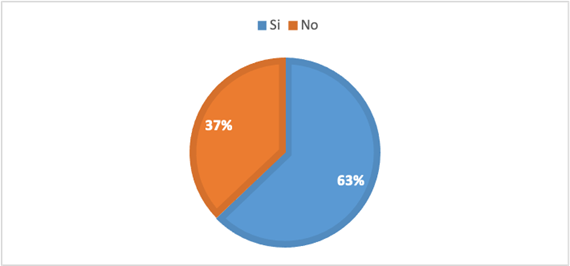

Figura 8 Incumplimiento del pago de servicios básicos afecta su récord crediticio

A pesar que los servicios básicos no están ligados directamente con las actividades de las entidades financieras, en la valoración del récord crediticio existe un vínculo correlacional entre el pago de obligaciones de servicios básicos y las obligaciones financieras, por tanto, el 63% de los encuestados manifiesta que, si tendrá una afectación en el historial crediticio, sobre todo en operaciones que pueda incurrir en el mediano y largo plazo.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

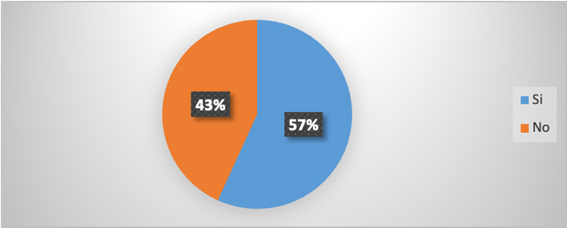

Figura 9 Ha solicitado el récord crediticio en época de pandemia en entidades públicas o privadas

La obtención del récord crediticio se ha tornado un documento de alta dinámica en la actualidad para las operaciones financieras actuales, por tanto, un 57% de los clientes de entidades financieras han solicitado el récord crediticio en las entidades financieras donde dispone de una cuenta, mientras que el 43% no lo ha creído necesario.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

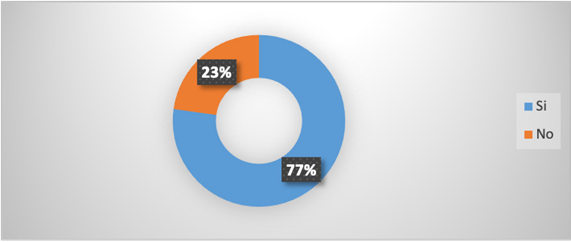

Figura 10 Deterioro del récord crediticio en época de pandemia

A pesar que en la actualidad existen marcos normativos en la promulgada Ley Humanitaria (Año 2020), para encontrar acuerdos entre los acreedores y deudores de las diferentes entidades financieras, el 77% de los deudores consideran que por el no cumplimiento de las obligaciones financieras se generará un impacto negativo en el récord crediticio, esto es la generación de un deterioro en sus calificaciones.

Fuente: Elaboración propia a partir de encuestas aplicadas, 2020 Elaboración: Autores

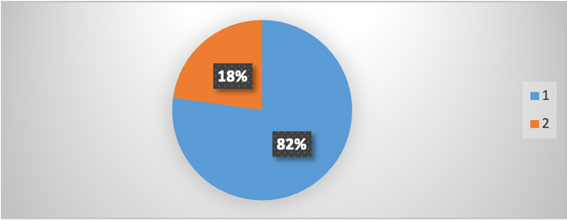

Figura 11 Refinanciamiento de deudas

Finalmente, las personas que han contraído obligaciones financieras en el pasado y que no han podido cumplir con las mismas, se han sujetado a los dispuesto por las normativas nacionales, siendo un punto a favor de mantener el récord crediticio el refinanciamiento de la deuda y poder ajustar sus gastos financieros a las condiciones modificadas actuales que cada segmento de clientes dispone. Por ello el 82% de los clientes han solicitado el refinanciamiento de sus deudas

Discusión

Las evidencias permiten visualizar que, dentro de los clientes de las instituciones financieras locales, existe mayor cantidad de personas varones, debido a que la mayor parte de los clientes poseen negocios privados y por lo general son los jefes de familia que tienen emprendimientos. Se denota que entre los clientes de las entidades crediticias existen personas en edad joven, es decir que la mayor parte de personas que participaron de esta investigación se concentran entre las edades de 21 a 45 años de edad.

Las actividades empresariales y personales que realizan los clientes deudores del sistema financiero local, obligan a que deban disponer de una cuenta corriente y de ahorros; por lo general estos medios de pago lo poseen tanto en Cooperativas de Ahorro y Crédito como en bancos. De estas personas la mayor cantidad de clientes poseen cuentas de ahorros para sus actividades empresariales y/o personales, esto obedece a que la mayor cantidad de clientes no posee recursos en sus cuentas corrientes para el manejo de chequeras, más bien trabajan o realizan sus actividades personales con recursos que se generan en el día a día.

Concomitante los clientes de entidades financieras poseen en su mayoría obligaciones crediticias con Cooperativas de Ahorro y Crédito y bancos locales tanto privados como estatales. En este contexto, sobre el tema del endeudamiento de personas naturales y jurídicas Sanz, Sainz & Capilla (2020), afirman que:

Las personas que tienen ideas emprendedoras suelen no tener lo primordial, el recurso económico, y para lograr lo primero deben buscar mecanismos de financiación, entre los que se mencionan: créditos o préstamos para iniciar alguna actividad económica que a su vez mejorará la calidad de vida de los mismos e impulsará la generación de empleo logrando de esta forma reducir la brecha de desempleo o subempleo. Esto significaría que los habitantes al contar con recursos económicos y generar emprendimientos no estarían esperando por una oferta laboral; más bien, generarían plazas de empleo para aquellos que necesiten trabajar. (p. 127)

A su vez, cuando las personas poseen créditos u obligaciones con las instituciones financieras, es importante que conozcan el comportamiento de su récord crediticio, pues de ello dependerá conseguir beneficios para el futuro de sus actividades personales y de negocio; por ello se desprende del estudio que la tres cuartas partes de las personas investigadas tienen pleno conocimiento y esto es bueno para la planificación y organización de sus diferentes actividades.

Existen en el Ecuador varios medios para conocer el récord crediticio, y las fuentes principales que han utilizado los clientes es a través de los registros de las Cooperativas de Ahorro y Crédito y de bancos locales, que sucede cuando van a solicitar créditos o a prestar su garantía a otras personas; adicionalmente existen empresas privadas de servicios financieros (Servipagos), que proporcionan este servicio a cambio de un pago; en el caso de las otras entidades no tienen costo.

El conocimiento del récord crediticio y su buen manejo en la gestión es muy importante para quienes hacen uso de varios servicios bancarios y financieros, en actividades empresariales y personales, por ello una gran cantidad de clientes lo demuestran y lo consideran de relevancia en esta investigación. Obviamente para no dañar su registro crediticio y obtener beneficios futuros se consultó a los investigados si aceptaría un crédito pre aprobado como recursos frescos, en época de pandemia por el coronavirus, para sus diligencias, indicando un 62% que si lo accederían.

Esta época de pandemia por efecto del coronavirus o covid 19, la mayoría de actividades económicas se encuentran semiparalizadas y en el sector público existe retraso en el pago de las remuneraciones, esto provoca la demora en el pago de las obligaciones bancarias y financieras, ello conlleva al incumplimiento del pago de créditos y afecta su récord crediticio en época de pandemia. Por ello y como lo manifiesta la Comisión Económica para América Latina (CEPAL) en el año 2020, en su Informe Especial Covid 19:

Las medidas de cuarentena y distanciamiento físico, necesarias para frenar la propagación acelerada del coronavirus y salvar vidas, generan pérdidas de empleo (en 2020 habría 11,6 millones de desocupados más que en 2019) y reducen los ingresos laborales de las personas y de los hogares. (p. 1)

Sin embargo, de toda esta situación macroeconómica que vive el mundo por la pandemia, a nivel micro existe un buen porcentaje de clientes personas naturales y jurídicas que han solicitado su récord crediticio, esto obedece a que van a solicitar nuevos préstamos o refinanciar los actuales, con la finalidad de no dañar su historial de crédito y no constar en el Buró de Crédito.

El Gobierno del Ecuador a través de la promulgación de la Ley Humanitaria, permite a los deudores de la banca pública y privada, del sistema financiero en general, de las actividades de la Economía Popular y Solidaria, renegociar o diferir sus obligaciones bancarias, esto es un mecanismo de ayuda con la finalidad de mantener un récord crediticio favorable y que le permita mantener beneficios y ventajas futuras. Todo esto es resultado de la difícil situación económica que los países atraviesan y principalmente el ecuatoriano. En este ámbito, “La pandemia provocada por el coronavirus ha impactado en todos los ámbitos de la actividad social, económica (…)” (Sanz, Sainz & Capilla, 2020: 18).

Como consecuencia de lo descrito anteriormente, un alto porcentaje de clientes con endeudamiento en el sistema financiero ha refinanciado sus deudas en esta época, dadas las condiciones descritas y adicional han contraído nuevas para efectuar varias inversiones. De manera general este estudio presenta una visión que las personas en la localidad ven la oportunidad para mantener su negocio, liberar sus cargas financieras del corto plazo para redefinir mejor las obligaciones financieras con un reducido costo financiero y finalmente la dotación en cada uno de los hogares con instrumentos tecnológicos necesarios para el manejo de esta nueva realidad creada por efectos de la pandemia.

De acuerdo con un estudio realizado por el Banco Interamericano de Desarrollo -BID-, 2020, se manifiesta que:

Los efectos de la pandemia por la propagación del COVID-19 están sacudiendo las estructuras socioeconómicas a nivel global. Los impactos se estiman en cifras astronómicas de pérdidas de vidas y empleos. Los países de América Latina y el Caribe (ALC) están desplegando medidas sanitarias y económicas para frenar el avance de la epidemia con gran incertidumbre aún sobre la duración del periodo de emergencia sanitaria y las consecuencias reales de la pandemia sobre la población y el tejido productivo. (1)

Dada esa coyuntura: “La situación actual que atraviesa la humanidad es bastante preocupante y lleva a que los habitantes de un Planeta que se encuentra en un proceso de devastación reflexionen e implementen cambios en su estilo de vida; esto puede ser una ventaja y un buen resultado si se revisa desde el punto de vista del positivismo” (Moreno, 2020: 24)

Conclusiones

El récord crediticio según la normativa vigente en el Ecuador, representa el historial del comportamiento de los créditos formales que las personas naturales y jurídicas registran en bancos, cooperativas de ahorro y crédito, mutualistas, financieras, casas comerciales entre otras; y que de acuerdo a su actuación se contabilizan su bueno o mal récord; en el sistema del récord crediticio se muestran los créditos vigentes, créditos pagados, créditos no pagados, la morosidad, la calificación, las búsquedas de su récord crediticio para otras operaciones de préstamos, etc., toda la información descrita se publica en el Buró de Crédito llamado anteriormente Central de Riesgos.

En este orden de cosas, en la actualidad si las personas o empresas por el accionar de sus actividades económicas requiere de beneficios futuros, esto es obtener o solicitar nuevos créditos para incrementar el negocio o gastos personales debe cancelar oportuna y de manera puntual sus préstamos, esto le conllevará a tener un récord crediticio en buenas condiciones.

Las principales motivaciones para no poder mantener un récord crediticio en excelentes condiciones, actualmente y básicamente es la situación económica del país, debido a las consecuencias de la pandemia, como es la paralización de las actividades empresariales, en donde las empresas se han visto abocadas a la disminución de sus ventas y las personas particulares a no pagar sus obligaciones por cuanto las empresas privadas y el estado no les cancelas sus remuneraciones de forma oportuna. Esto obviamente repercute en el pago puntual de las obligaciones bancarias y financieras.

Los principales resultados revelan que el 74% de los encuestados conocen su récord crediticio, la falta de pago de sus obligaciones en época de pandemia afectarán su historial crediticio pues el 82% lo afirman, el 70% indica que es importante tener un excelente récord crediticio y además el 77% revela que incumplimiento de las obligaciones financieras generará un impacto negativo en el récord crediticio, esto es su deterioro.

Los resultados revelados anteriormente, permiten concluir por tanto que es importante disponer de un excelente récord e historial crediticio en las entidades financieras y comerciales, si se desea obtener futuros beneficios crediticios, para sus actividades empresariales y personales.

Por lo tanto, el objetivo de este artículo científico es generar conciencia en relación de la importancia de mantener un buen récord crediticio, de un buen historial de préstamos y pagos que exige la reglamentación de hoy en el Ecuador, teniendo en cuenta las circunstancias que se viven por efecto de la pandemia por el coronavirus, con el distanciamiento social y las medidas de restricción.

Como argumento final, en relación a investigaciones realizadas sobre el tema en estudio, una vez revisadas varias bases de datos en páginas de internet no se ha podido encontrar exploraciones, lo cual ha limitado el tener una discusión de resultados que permita tener mejores y mayores conclusiones, sin embargo, de lo cual, las pocas indagaciones descritas expresan las realidades propias del entorno o contexto en dónde se han efectuado dichas investigaciones; en el presente caso se ha efectuado la publicación de clientes de la ciudad de Riobamba. Dejando como futuras líneas de investigación a estudios comparativos entre Cooperativas de Ahorro y Crédito y bancos, o entre bancos públicos y privados, en varios segmentos, entre otros.