Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

Similares en

SciELO

Similares en

SciELO Compartir

Permalink

PermalinkRevista Investigación y Negocios

versión impresa ISSN 2521-2737

Investigación y Negocios vol.12 no.20 Sucre oct. 2019

ARTÍCULO

La fusion empresarial: una tabla de salvación para la industria cementera nacional

The merger: a hope of salvation for the national cement industry

Mirko Ivo Gardilcic Calvo

DOCENTE UMRPSFXCH, Sucre - Bolivia mirkoivo55@gmail.com

Recibido, 7 MAYO 2019 Aceptado, 5 AGOSTO 2019

Resumen:

Como consecuencia de la globalización mundial, y particularmente por la actual política gubernamental orientada a la estatización y creación de nuevas empresas públicas, la situación de las industrias cementeras se torna altamente compleja. En tal sentido, surge la motivación para la presente investigación, cuyo objetivo se orienta a demostrar la importancia de los procesos de fusión empresarial, como estrategia de desarrollo y principalmente como alternativa de sobre vivencia para este importante sector de la economía nacional. Pues, es conocido que las distorsiones suscitadas en el mercado del cemento y sus derivados, fue el resultado de equivocadas decisiones empresariales, ahora agravadas por la injerencia del Gobierno en la implementación de dos nuevas empresas estatales, que sin lugar a dudas podrán en serios riesgos la supervivencia de las actuales industrias cementeras.

Ante este panorama desalentador, se considera a la fusión como posible estrategia empresarial de solución. Habiéndose seleccionado como campo de estudio a la Fábrica Nacional de Cemento Sucre. S.A. (FANCESA) y la Sociedad Boliviana de Cemento S.A. (SOBOCE) que en el pasado ya abordaron esta alternativa.

Palabras clave: Fusión empresarial, industria cementera.

Abstract:

As a result of the globalization of the world, and particularly by the current Government policy oriented to the nationalization and creation of new State-owned enterprises, the situation of industries cement becomes highly difficult. In this sense, is the motivation forthis research, whose objective aims to demonstrate the importance of processes of merger, as a development strategy and mainly as an alternative to above experience to this important sector of the national economy. Therefore, it is known that the distortions raised in the cement market and its derivatives, was the result of wrong business decisions, now aggravated by the interference of the Government in the implementation of two new State-owned enterprises, which to doubts may be at serious risk the survival of the current cement industries.

Against this dismal background, is considered the merger as possible business solution strategy. Having been selected as the field of study the national factory of cement Sucre. S.A. (FANCESA) and the society Bolivian cement S.A. (SOBOCE) that in the past already dealt with this alternative.

Key words: Merger, cement industry.

INTRODUCCIÓN.

Las fusiones y adquisiciones (M&A por sus siglas en inglés) son un valioso instrumento de crecimiento empresarial. En la actualidad, grandes empresas están llevando a cabo estas operaciones, se ha visto en el sector agrícola, con Bayer y Monsanto; en el siderúrgico, con Wisco y Baosteel en China, o en el inmobiliario, con la fusión de Merlín y Metrovacesa en España. Estos son sólo algunos singulares ejemplos, sin embargo podemos citar muchas más. El bajo crecimiento económico a nivel global, hace que las compañías busquen un reposicionamiento en forma de alianzas (Ochoa, 2010). Son muchas las ventajas, pero si no se prevén los posibles inconvenientes de estos acuerdos, la situación puede acabar de forma desastrosa.

Una crisis mal llevada, puede convertirse en un importante problema para cualquier compañía, sea cual sea su tamaño. Dentro de todas las opciones disponibles, una de las más recurrentes durante los últimos años, por las empresas que se han visto frente a la posibilidad de desaparecer, ha sido la fusión de sociedades comerciales. La decisión de realizar una fusión, es una determinación de tipo económico, que consiste en una reasignación de recursos con la esperanza de obtener ingresos futuros que permitan recuperar los fondos invertidos y lograr un cierto beneficio. (Bruce, 2007).

Sin embargo, esta opción no es para todos exitosa, incluye grandes riesgos de contraer problemas no existentes. Como ventajas se pueden mencionar: Disminución considerable de los gastos de administración y operación al reducirse el personal. Cese de la rivalidad y la competencia, leal o desleal, que les impide un mayor poder económico y la realización de mayores beneficios. Mayor rentabilidad, porque los instrumentos de producción son más convenientemente utilizados cuando son manejados bajo una gestión única o se encuentran concentrados en un mismo territorio, reduciéndose consecuentemente los costos de administración y comercialización. Garantiza una administración más metódica y una fiscalización más centralizada. Entre las desventajas se mencionan ciertos riesgos e inconvenientes: En algunos casos cuando se fusionan empresas paralíticas y empresas activas, podrían aumentar las dificultades o distorsiones anteriores en lugar de reducirse. Desde el punto de vista de los trabajadores, se disminuyen las oportunidades de empleo y posiblemente aumenta el trabajo. Una fusión de hecho puede crear monopolios y oligopolios, en la situación que no existan más de dos operadores en el mismo mercado.

Debe ser bien informada a los terceros, para evitar pánicos o confusiones. (Bruner, 2004).

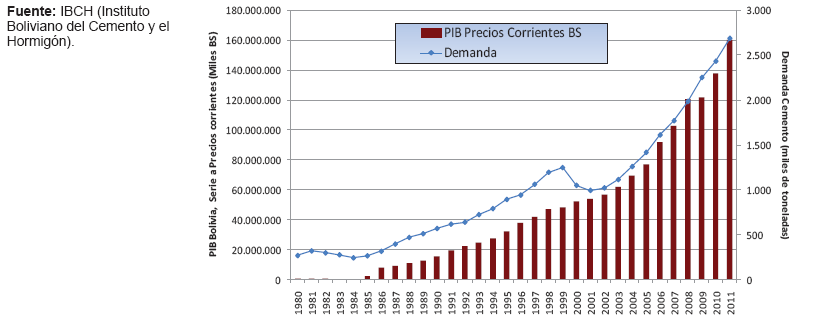

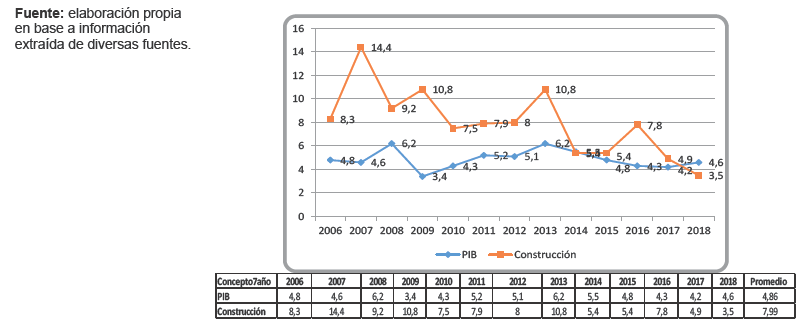

El sector de la construcción en Bolivia al que pertenece la industria cementera, a pesar de contribuir de manera relativa (3,2%) en la generación del PIB nacional, constituye un sector de mucha importancia económica por el crecimiento sostenido alcanzado (10,2% anual) durante la última década. Según información del INE (Instituto Nacional de Estadística), en la gestión 2016 consiguió un crecimiento del 7,8% frente al 4,3% registrado por el PIB. Es así, que la tendencia histórica de la demanda nacional de cemento correspondiente al periodo 1980-2011, refleja una estrecha relación de la demanda de cemento con el crecimiento del PIB nacional, lo que permite ratificar la influencia de esta actividad productiva en la economía nacional. En concomitancia, el aumento sostenido de los ingresos nacionales durante el periodo 2007-2014, gracias a la elevación del precio internacional de los hidrocarburos y minerales, posibilitó un ascenso vertiginoso del sector de la construcción por la inversión pública y privada, que posteriormente declinó en proporciones similares a la disminución del PIB nacional que a la fecha se encuentra en relativa recuperación.

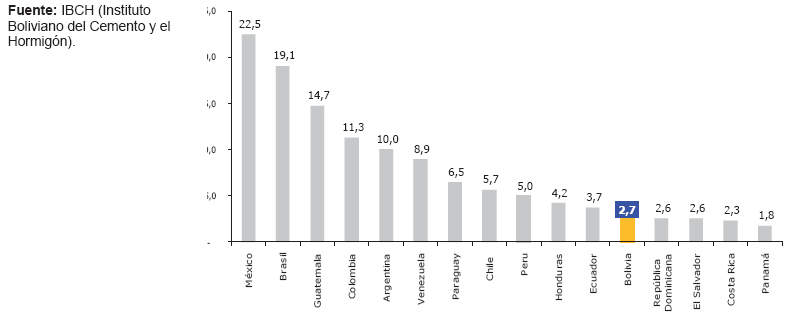

Cotejando la industria latinoamericana del cemento, es posible afirmar que en Bolivia los operadores históricamente se encuentran en una posición interesante, por cuanto atienden en promedio a 2,7 millones de personas, índice mínimo que pudiera ser superado en relación al resto de los operadores de esta región, en función al desarrollo económico alcanzado.

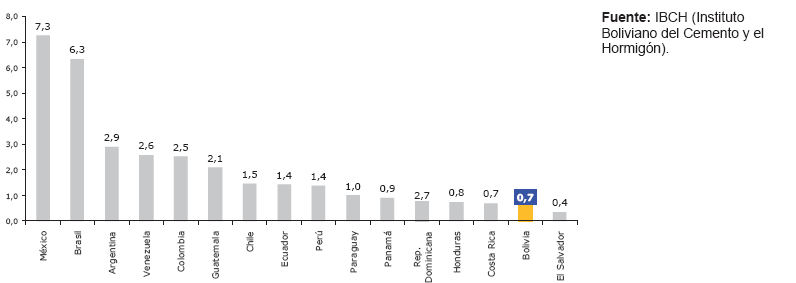

En relación al volumen de ventas por operador, se tenía un promedio para Bolivia de 700.000 toneladas/año, que reflejaba la posibilidad de expansión productiva en relación a la tendencia latinoamericana, a pesar que al presente se estima en alrededor de 1.000.000 de toneladas/operador/año, debido al incremento de la capacidad productiva de algunas plantas y la construcción de una nueva fábrica de ITACAMBA, que se aproxima a la media de los países analizados.

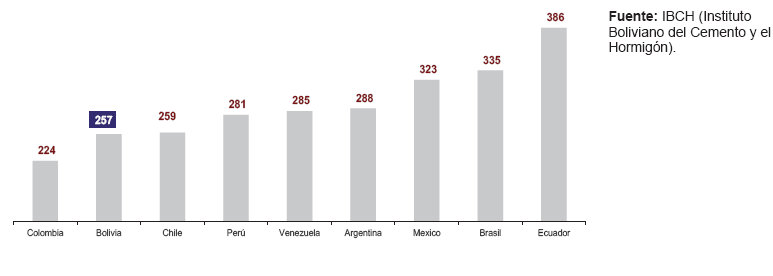

De forma similar, el consumo per cápita de cemento en Bolivia, alcanzó a un promedio a 257 Kgrs/habitante/ año, constituyendo uno de los niveles más bajos de Sud América, que hacía pensar que existía una gran demanda potencial en función de las perspectivas económicas. Índice que para las últimas gestiones supuso un interesante crecimiento, llegando a 347 Kgrs/ habitante/año (35% de incremento) muy cercano a los máximos niveles.

Si bien, los indicadores comparativos expuestos con relación al contexto analizado, resultaban ser esperanzadores, se prevén serias dificultades en el corto y mediano plazo, debido a cambios estructurales en el mercado del cemento y la economía nacional, los mismos que son incorporados a continuación.

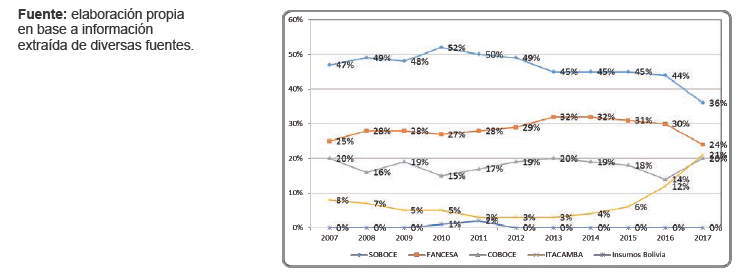

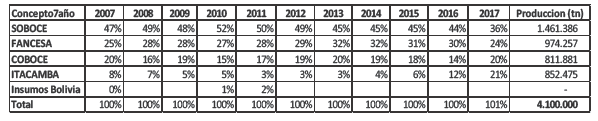

La oferta nacional de cemento, se estructura en función de la producción de cuatro operadores: SOBOCE (Sociedad Boliviana de Cemento S.A.) que cuenta con dos plantas de producción de Clinker y cuatro molineras de cemento, FANCESA (Fábrica Nacional de Cemento S.A.), que a la fecha dispone una planta de producción de Clinker y otra de cemento al igual que COBOCE (Cooperativa Boliviana de Cemento Ltda.) e ITACAMBA (ITACAMBA Cemento S.A.) que posee una fábrica de Clinker y dos de cemento. Reconociendo que a la fecha, corresponde además considerar la participación de la empresa estatal ECEBOL (Cementos de Bolivia) que debido al reciente inicio de operaciones, no fue posible conocer la cuantía de su capacidad de producción utilizada, y por ende su participación del mercado nacional.

En consecuencia, la participación histórica de los operadores nacionales se refleja en el siguiente gráfico y cuadro, aclarando que en el caso de "Insumos Bolivia" se refiere a las importaciones eventuales que realizó esta dependencia del Gobierno central. Como se observa, ITACAMBA resulta ser la empresa que registró el mayor crecimiento en participación del mercado durante el último quinquenio, en desmedro directo de las demás factorías, que confrontaron significativas pérdidas en sus respectivas cuotas de mercado. Esto, gracias a la instalación de una nueva fábrica en el departamento de Santa Cruz, que constituye la plaza mayor para la comercialización del cemento a nivel nacional.

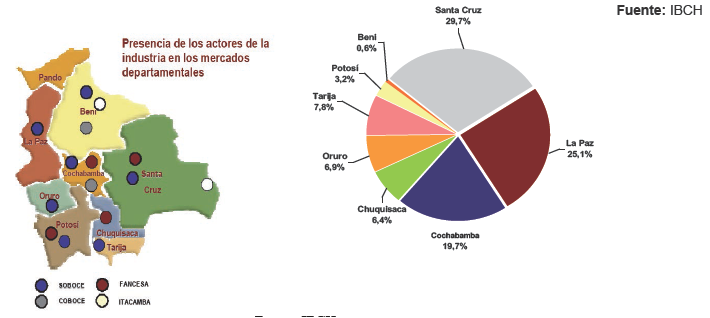

La natural distribución histórica de los mercados a nivel nacional se detalla a continuación, asumiendo que responde a una tradicional presencia regional que en el pasado respondió a acuerdos comerciales observados por al AEMP (Autoridad de Fiscalización de Empresas) a partir del 2013. También se expone la composición porcentual de la demanda del mercado nacional según departamentos, destacando la hegemonía de Santa Cruz, La Paz y Cochabamba frente al resto de los mercados que sumados no exceden la cuantía de la demanda del mercado oriental que paradójicamente hasta esa época no contaba con una sola fábrica y se limitaba a dos moliendas de cemento y a la provisión proveniente de otros departamentos.

Los pronósticos de mercado obtenidos de diversas fuentes de información (IBCH. FANCESA, estudios del Dr. Horts Greve), prácticamente resultan ser coincidentes en un elevado grado, por lo que se presenta un análisis típico que refleja un fluctuante equilibrio de mercado entre las gestiones 2012 a 2016, a partir de la cual por el ingreso de la oferta proveniente de la nueva planta de ITACAMBA, a la que se sumaría la competencia de ECEBOL y otra cementera estatal, generarán un volumen muy considerable de sobreoferta, llegando a alrededor de 2 millones de toneladas en el ciclo más crítico, durante el período 2019- 2024, para que paulatinamente retorne el equilibrio del mercado a partir de la gestión 2025 mientras se mantenga el crecimiento del mercado y la capacidad productiva de las industrias consideradas. Dicha situación obliga a prever una etapa de casi 10 años de saturación del mercado nacional, que dadas las condiciones actuales de precios, costos y márgenes económicos, ni siquiera permite vislumbrar la posibilidad mediata de lograr exportar los remanentes de la producción de cemento, a mercados internacionales.

METODOLOGÍA.

La metodología utilizada en la presente investigación, responde a la tradicionalmente recomendada para abordar esta temática, que para un mejor entendimiento se exponen las principales conceptualizaciones: la Fusión se define como el fruto del acuerdo de negociación entre dos empresas (X y Y), que da lugar al surgimiento de una tercera empresa (Z), a través de la desaparición de las otras dos; esta nueva empresa asume los derechos y obligaciones de las empresas que se disuelven, estructurando un Patrimonio unitario (Gardilcic, 2012). La integración horizontal de compañías del mismo rubro, se orienta aprovechar las economías de escala fortaleciendo sus funciones complementarias, también puede beneficiar mediante la optimización del usos de la infraestructura de I&D, patentes y Know how existentes, cuyo desarrollo demanda mucho tiempo y recursos. En lo financiero, la fusión de una compañía que posea excedentes de efectivo con otra ilíquida pero rentable, puede equilibrar la situación financiera, y ocasionalmente una fusión puede favorecer las pérdidas acumuladas por amortizar de una de las empresas, logrando liquidez financiera.

El procedimiento del caso práctico, se inicia con la valuación de las empresas motivo de la fusión (FANCESA y SOBOCE), mediante el método del Flujo de Caja Descontado, que en comparación con otros, tales como: el valor contable (Book value), el rendimiento esperado (RE), el valor sustancial (VS), el superbeneficio, el goodwill, etc., resulta ser mucho más representativo y por ende de mayor confiabilidad (Gardilcic, 2012). A efectos del cálculo y proyección de los flujos de caja de las empresas, se recurre a la información productiva, comercial, financiera y contable, publicada en sus Memorias Anuales y reportes trimestrales emitidos de la empresa calificadora de riesgo AESA Rating. Para que en función a los registros de la participación histórica de cada empresa en el mercado nacional del cemento, sea posible efectuar pronósticos de ventas y proyecciones financieras.

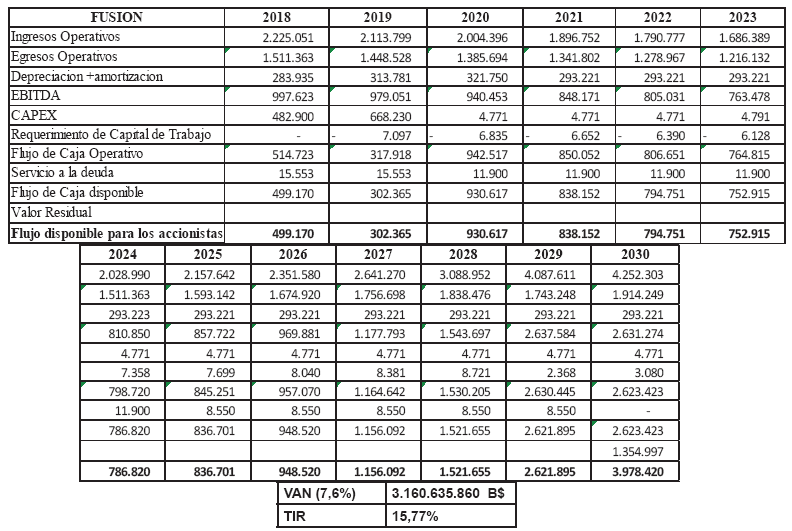

El procedimiento de aplicación del Flujo de Caja Descontado, requiere del cálculo inicial del EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization), que representa los flujos después de intereses, impuestos, depreciación y amortización, del cual se debe deducir el CAPEX que supone el programa de inversiones (Capital Expenditures) y adicionar o deducir el requerimiento de Capital de Trabajo, finalizando con la deducción de impuestos para obtener como resultado el Flujo de caja Operativo.

(+) Ingresos Operativos

(-) Egresos Operativos

(+) Depreciación

(+) Amortización___________________

(=) EBITDA

(-) Programa de Inversiones (CAPEX)

(+/-) Requerimiento de Capital de Trabajo

(=) Flujo de Caja Operativo

(-) Servicio a la Deuda

(=) Flujo de Caja Disponible

(+) Valor Residual de los activos

(=) Flujo disponible para los accionistas

El Flujo de Caja Operativo menos el servicio a la deuda, permite determinar el Flujo de Caja Disponible, al cual si se adiciona el valor residual, se cuantifica el Flujo disponible para los accionistas.

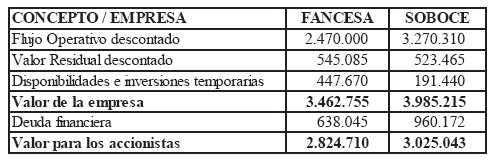

Una vez determinado el Flujo de Caja Operativo descontado al presente, mediante el empleo de una tasa de actualización (WACC), se deberá adicionar el Valor Residual de los Activos en uso también descontado al presente más las disponibilidades (efectivo) e inversiones temporarias, obteniendo de esa forma el valor de la empresa, a la cual si se deduce la deuda financiera vigente se determina el valor accionario.

(+) Flujo de Caja descontado

(+) Valor Residual descontado

(+) Disponibilidades e inversiones temporarias

(=) Valor de la empresa

(-) Deuda financiera vigente

(=) Valor accionario

"Como se podrá apreciar, este procedimiento de valorización de empresas posee bases más reales que los anteriores, sin embargo emplea variables técnicas sujetas a compatibilización, tales como: la tasa de descuento, el horizonte de evaluación y el programa de inversiones que debe consignar las existentes y las adicionales (CAPEX) que permitan cumplir con el programa de producción proyectado". (Gardilcic, 2012, 181).

La labor trascendental posterior, se centra en tipificar y cuantificar las sinergias económicas y financieras que pudieran lograrse, dado que cuando las empresas se fusionan, es a menudo para lograr economías de escala. "Las organizaciones más grandes suelen ser capaces de producir bienes y servicios de manera más eficiente y a un menor costo por unidad que las pequeñas empresas, debido a que los costos fijos se reparten entre un mayor número de unidades" (Ochoa, 2001, 45). En tal sentido, una vez determinado el valor actual de cada empresa, se procede a la identificación de las sinergias operativas económicas y financieras, que posibiliten la estructuración de un flujo de caja optimizado para la nueva empresa resultante de la fusión, a objeto de ser evaluado y comparado con los resultados financieros estimados individualmente para cada una de las empresas objeto de estudio, y de esa manera sea posible determinar la factibilidad o no de la propuesta de fusión empresarial.

RESULTADOS.

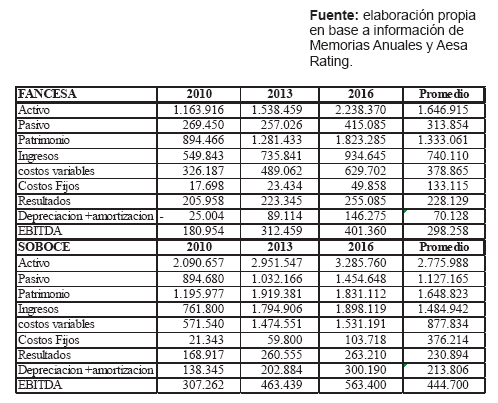

Debido a las marcadas fluctuaciones financieras expuestas en los acápites precedentes, que registraron durante la última década las industrias cementeras, y que ocasionarían significativas distorsiones al presente, se vio por conveniente adoptar un valor promedio de las cuentas del balance general y del estado de resultados, correspondiente a las gestiones 2010, 2013 y 2017 expuestos en las memorias anuales de ambas empresas (FANCESAy SOBOCE), para dotar de mayor representatividad a efecto de las proyecciones financieras requeridas. Aclarando que, como consecuencia del ingreso agresivo al mercado nacional de la nueva planta de ITACAMBA, los resultados de operación de los últimos dos años (2017 y 2018), en la práctica ocasionaron una constante reducción que incluso llegó a ser superior al 50% de las utilidades obtenidas para el 2018. En tal sentido, se consignan valores promedios contables del: activo, pasivo, patrimonio, ingresos, egresos variables y fijos, resultados de operación y del EBITDA, a objeto de afinar los valores que se utilizan como punto de partida (gestión fabril 2018), para que en base a índices y parámetros correspondientes a cada una de las empresas, sea posible la construcción de proyecciones financieras lo más certeras posibles.

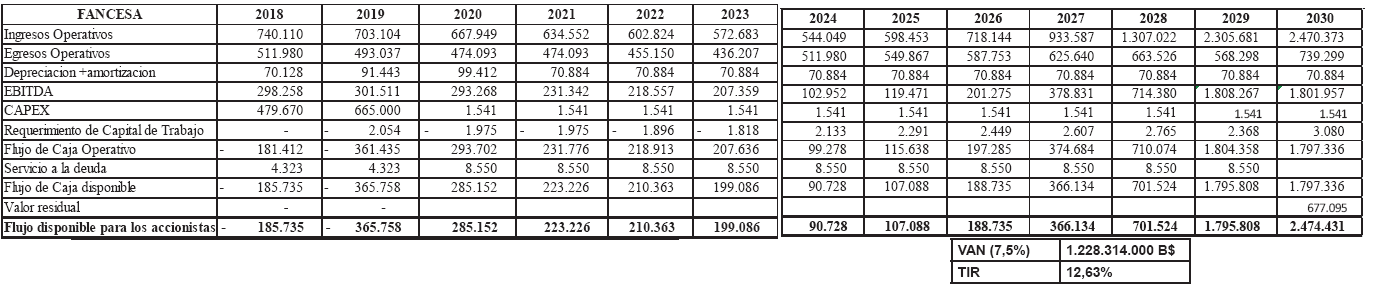

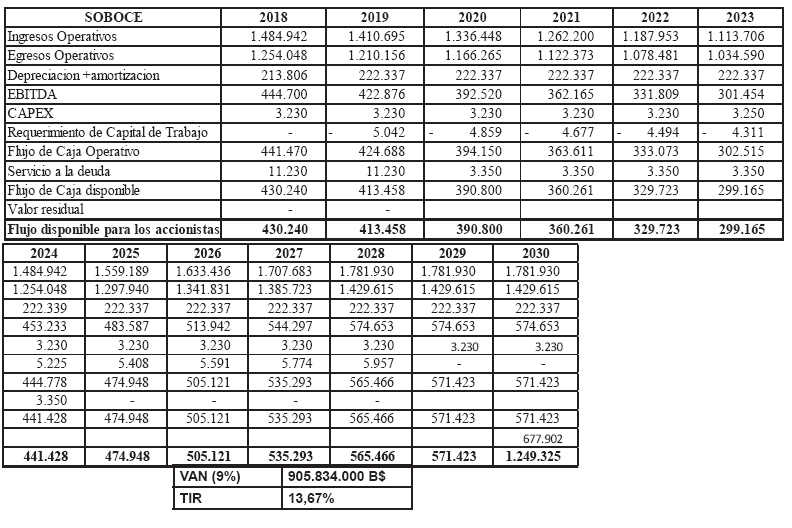

En consideración del análisis de la contracción de las ventas y la disminución en los precios del cemento durante el quinquenio pasado, que además en el mediano plazo significará un incremento adicional de la oferta en alrededor de 1,3 millones de toneladas generadas por el nuevo competidor ECEBOL, que ya puso a la venta 140.000 toneladas a un precio menor del actual (-15%), se prevé un sombrío panorama con mayores dificultades. Motivo por el cual, se definieron las siguientes premisas conservadoras para el pronóstico financiero: una disminución del 5% anual en los ingresos y costos variables para los próximos 5 años (2019-2023) para cada empresa en particular, a partir del cual (2024) se estima una estabilización y posterior recuperación, que para FANCESA supone un incremento sostenido del 10% anual, en función a la nueva planta que ya entrará en operación y permitirá oportunamente incrementar su capacidad productiva, frente a un menor incremento del 5% anual durante las tres gestiones restantes para SOBOCE, al no disponer de mayor capacidad instalada.

Para efectos del cálculo del VAN (valor Actual Neto), se calcularon tasas de descuento individuales para cada empresa (WACC), en función a sus respectivas estructuras de financiamiento. Para FANCESA se contempla el uso de capital propio, recursos provenientes de la venta bonos y créditos bancarios que implican un costo de capital promedio ponderado de 7,25 %, mientras que SOBOCE además del capital propio y de bonos también involucra el empleo de futuros, que ocasionan una tasa del 9%.

En cuanto a la valoración del CAPEX (presupuesto para futuras inversiones), se consignan montos fijos anuales destinados a mantenimiento de maquinaria y equipo, además de nuevas inversiones productivas en base a sus planes y proyectos de expansión previstos para cada empresa.

A efecto de calcular los costos anuales de depreciación de Activos Fijos y amortización de Diferidos, se adoptó los índices de cada empresa aplicados al aumento o disminución del valor anual.

Los nuevos requerimientos de Capital de Trabajo, surgen en relación con los niveles de programación productiva anual.

Para el servicio a la deuda se aplicaron las tasas de costo y los plazos promedios establecidos en las distintas emisiones de bonos y los vencimientos previstos de los futuros.

Los Valores Residuales se obtuvieron deduciendo la depreciación acumulada del valor inicial de Activo de cada empresa.

Aplicando los mismos procedimientos, se realizan las proyecciones financieras para SOBOCE con el objeto de calcular su VAN, en este caso descontado al 9%.

Para la proyección financiera de la futura empresa resultante de la fusión propuesta, se consolidaron ingresos y costos variables operativos para cada gestión, sin embargo se consignó únicamente un promedio anual de los costos fijos, por cuanto constituye uno de los beneficios (ahorro), propios de la sinergia financiera de la fusión.

Los costos anuales correspondientes a las depreciaciones y amortización de los activos, son el resultado de la sumatorio de los valores individuales calculados.

De forma similar, se procedió a consolidar los presupuestos correspondientes al CAPEX, requerimiento de capital de trabajo, y servicios a la deuda establecidos para cada empresa.

En consecuencia, los valores del EBITDA, Flujo de Caja Operativo y Flujo de Caja para los accionistas, surgen como resultados del cálculo de las variables así razonadas.

A objeto de establecer los cálculos del valor de mercado de cada empresa, se presenta el siguiente cuadro elaborado en base a las proyecciones financieras, y la información contable expuesta en las Memorias Anuales de cada empresa.

DISCUSIÓN.

Se seleccionó de entre los cinco operadores actuales, a FANCESA y SOBOCE para la fusión, debido a los siguientes factores: representan las dos factorías más antiguas y coincidentemente con mayor capacidad productiva actual, ambas están organizadas sobre estructuradas de sociedades anónimas (S.A.) que operan en la Bolsa de Valores, en un pasado inmediato fueron objeto de una misma administración e inclusive hicieron un fallido intento de fusionarse, además de la disponibilidad de información contable y financiera al publicar memorias anuales e información confiable mediante las calificadoras de riesgo.

En tal sentido, cabe destacar los siguientes valores obtenidos en base a la información anteriormente procesada:

El valor contable promedio, resulta del importe neto de los Activos considerados, que están reflejados en la contabilidad de cada empresa que figuran en su balance general, y representa lo que actualmente posee la empresa. El Valor Actual Neto (VAN) refleja la cuantía actualizada a valor presente neto, de los beneficios que generará la empresa durante el horizonte de evaluación definido. El valor de mercado de la empresa es un cálculo económico, que refleja el valor de un negocio en función de su flujo operativo futuro, es una métrica fundamental usada en la valoración de negocios. El Flujo del Valor para los accionistas, se obtiene deduciendo la cuantía de la deuda financiera (Pasivo) del valor de la empresa, que representa el beneficio neto a favor de los inversores.

Lo trascendente para efectos de evaluar financieramente la fusión, es el VAN y el valor de mercado de cada una de las empresas, por cuanto de esas variables se desprenden los resultados para la toma de decisiones. De forma tal, que en base al valor de mercado de cada empresa, se define la participación propietaria que poseerán los accionistas. Correspondiendo a FANCESA una participación del 46,49 % y a SOBOCE el restante 53,51 % de la nueva empresa fusionada. Lo que diera lugar a que los accionistas de FANCESA perciban por concepto de utilidades acumuladas a valor actual 1.469.362.940 B$ frente a 1.228.314.000 B$que recibirían de decidir quedarse como está. Para SOBOCE también sería favorable la fusión, porque percibirá la suma de 1.691.256.324 B$, que es muy superior al monto de las utilidades en condiciones normales 905.834.000 B$.

El objetivo de toda empresa es la creación continua de valor, principalmente para sus accionistas, pero también para sus clientes (lo que le proporcionará una buena posición competitiva en el mercado), para sus propios empleados (lo que le llevará a mantener una estructura humana sólida, vinculada y motivada en la empresa para la consecución de los objetivos fijados), y en los últimos años, también para la sociedad y el medioambiente. Es decir, una creación de valor sostenible (económica-social-medioambiental), para todas las partes interesadas en su actividad, que permita conseguir una ventaja competitiva respecto a empresas de la competencia que no tengan en cuenta criterios de responsabilidad social, especialmente cuando la sociedad sea capaz de pagar un plus adicional en productos de empresas con esta visión. Pero todo lo anterior, sujeto a maximizar los resultados financieros que posibiliten la creación de valor empresarial, ya que una empresa que no crea valor para los accionistas o inversores no tiene sentido económico, y por lo tanto no podrá cumplir con las demás expectativas citadas. Peor aún, en una situación incierta con un panorama mucho menos esperanzadorque el escenario considerado para el presente análisis financiero.

Adicionalmente a la sinergia financiera contundentemente demostrada, en el caso particular de la fusión FANCESA-SOBOCE, será menester adicionar otra importante serie de sinergias no cuantificadas, que pudieran contribuir de manera decisiva a la sobrevivencia y desarrollo empresarial: Sinergias Estratégicas, control mayoritario del mercado (57%), posición geográfica adecuada (oriente, centro y occidente), reducción en los costos de transporte, masa crítica de operaciones. Sinergias Operativas: optimización del aprovechamiento de la capacidad instalada y el uso de inventarios, estandarización de procesos productivos, menor requerimiento de capital de trabajo, mejor recuperación y capacidad de negociación. Sinergia de Inversiones: planificación y programación de inversiones coordinado de acuerdo a la evolución de la demanda, optimización en el aprovechamiento de los activos fijos existentes. Sinergias en la Imagen Corporativa: dirección y administración más eficiente, mejora en la calificación de riesgo (de AA- a AA+), mayor apalancamiento de recursos, reducción del costo financiero, mejora de condiciones de endeudamiento, aprovechamiento impositivo.

Sin embargo, también es necesario hacer referencia a posibles obstáculos que pudieran inviabilizar la fusión, tales como: Choque de culturas, cuando dos empresas se fusionan se trata de una fusión real de las personas quiénes llevan una cultura empresarial específica, si dos empresas tienen culturas corporativas muy diferentes, como es el caso estudiado, pueden surgir conflictos. Percepción del consumidor, es preciso considerar cómo los consumidores verán a las dos empresas y si las ven de una manera compatible. Despidos, es a menudo común reducir la fuerza de trabajo de las dos organizaciones para proporcionar ahorros de costos para la empresa, reduciendo la remuneración y/o el número de personal que realiza las mismas funciones, lo que puede tener un efecto negativo sobre los empleados.

CONCLUSIONES.

Por lo resultados económicos y financieros alcanzados en la presente investigación, resulta indiscutible la conveniencia de la fusión empresarial propuesta. Pues los accionistas invierten en una compañía, porque esperan un retorno a su inversión superior al coste del capital, tanto en el corto como en el largo plazo, esperando también perspectivas de crecimiento de la compañía positivas. Situación contradictoria a la confrontada actualmente por ambas empresas, dado que registraron considerables descensos (mayores al 50%) de sus utilidades durante las últimas dos gestiones, como efecto de la contracción de las ventas y la baja de precios (-19%) obligada por la competencia, que durante el próximo quinquenio se verá aún más agravada por el ingreso de dos nuevas factorías de propiedad estatal, que además incrementar la oferta en 2,1 millones de toneladas/año (52%), anunciaron una serie de subvenciones (-15% del precio) y prácticas (obligatoriedad de compra de sus empresas) orientadas a la competencia desleal en el mercado nacional.

Como debiera ser, la finalidad de los accionistas de las empresas (sean éstos públicos o privados), está orientada al concepto de creación de valor accionario o Valor Económico Añadido (EVA por sus siglas en inglés), que es la diferencia entre la rentabilidad del capital invertido y el coste de capital, o de forma análoga la diferencia entre todos los ingresos del año y el coste de todos los recursos consumidos para generarlos, después de satisfacer también la rentabilidad mínima esperada. Responsablemente los accionistas, por lo menos deben considerar e intentar la posibilidad de estudiar y proponer la alternativa de fusión, como estrategia de salvataje empresarial, ante la inminente destrucción de valor paulatino, que pudiera conllevar a una quiebra técnica y posteriores problemas financieros insalvables en el largo plazo. Cabe aclarar, que en el caso particular de FANCESA al estar estructurada bajo la modalidad de una sociedad anónima (S.A.), a pesar de corresponder sus acciones a tres instituciones públicas (Gobernación de Chuquisaca, Municipio de Sucre y Universidad San Francisco Xavier de Chuquisaca), no está catalogada como empresa estatal por cuanto se rige por el Código de Comercio, y por lo tanto debe responder a la función de una empresa típicamente privada, cuyos objetivos se orienten a la generación de dividendos para posteriormente puedan ser invertidos en actividades sociales, de acuerdo a la tuición de cada institución copropietaria. Con mayor razón, los accionistas de SOBOCE que responden a inversores extranjeros del mismo rubro (Cementos YURAdel Perú), tienen la obligación de velar por la creación de valor de su empresa

Adicionalmente a lo concluido, la propuesta de fusión implica mayores alcances referidos a: Satisfacer las expectativas de los grupos de interés. Hacer sostenibles las operaciones de la industria del cemento en Bolivia. Garantizaren el largo plazo las proyecciones tanto estratégicas como financieras de FANCESA y de SOBOCE. Maximizar el rendimiento de las inversiones y generar utilidades y dividendos para sus accionistas. Enfrentar la globalización y lograr acuerdos de libre comercio mejor preparados. Ser más eficientes, y por lo tanto menos vulnerables y seguir decreciendo. Evitar el ingreso de mayores productores internacionales.

Por lo manifestado, deponiendo el carácter de una investigación eminentemente académica, la presente propuesta sujeta al afinamiento y precisión de la información contenida, por lo que se conoce constituiría la única proposición técnicamente estructurada para paliar los serios problemas, que amenazan principalmente a la industria más importante del departamento de Chuquisaca.

Por último, de tener el eco esperado la propuesta, se recomienda para minimizar riesgos utilizar el procedimiento denominado "due diligence" o auditoría de compra de empresas, que consiste en una investigación de las diferentes áreas de los negocios que se quieren fusionar, con el fin de conocerlos con mayor profundidad y llegar a determinar si la valoración y las condiciones acordadas son las correctas.

BIBLIOGRAFÍA.

Bernal, César Augusto, Sierra, Hernán Darío. (2005) Análisis de los beneficios y riesgos de las fusiones. [ Links ]

Bruce, Arnold. (2007) Caslow Analytics; Drivers of M&A. [ Links ]

Bruner, Robert F. (2004) Fusiones y adquisiciones aplicadas. [ Links ]

Berman, Dennos K. (2005) Fusiones: Del dicho al Hecho hay...The Wall Street Journal Américas. [ Links ]

Doz, Yvez y Hamel, Gary. (2004) Ventajas de la alianza - El arte de crear valor a través de los Joint Ventures. [ Links ]

Gardilcic, Mirko. (2012) Diseño, análisis y evaluación financiera de proyectos de inversión productiva. [ Links ]

Kearney y de Unisy. (2010) Presentan las ventajas de las alianzas y de los partnerships. [ Links ]

Ochoa, Igor. (2011) El argumento del Capital Ekai Capital Partners o Business Seraph. [ Links ]

Robbins Stephen. (1999) Organizatio theory-structure,Design, and Applicatión. Third Edition. Prentice Hall. New Jersey. [ Links ]

BREALEY, Richard, MYERS Stuard y MARCUS Alan. Op.cit. P. 480 6 Revista Harvard Business Review. [ Links ]

Informes de Finanzas Corporativas de AEARATINGS. Calificadora de Riesgo asociada a FitchRatings. [ Links ]

Memorias Anuales de FANCESA y de SOBOCE.

Rodríguez, Christian. ¿Porqué fracasan las fusiones? En: www.andreaconsultores.com/ https://www.eoi.es/blogs/meerron/2013/05/26/creacion-de-valor-para-el-accionista/ [ Links ]

SUERO Erika. Fusión de sociedades comerciales, en: monografías.com esuerofeliz@yahoo.com, mayo de 2005. [ Links ]