Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. INTRODUCCIÓN

El papel que desempeña el desarrollo financiero, en particularel mercado de valores, en el impulso del crecimiento económico, es un asunto importantede debate. Diferentes investigacioneshan abordado distintos aspectos de esta relación, tanto a nivel teórico como empírico, como demuestra el estudio de Alhassan[1]. Sus hallazgos indican que el desarrollo financiero impulsa el crecimiento económico en Asia, resaltando la influencia más significativa de las instituciones financieras en países de ingresos medio-altos y altos, en contraste con lo observado en naciones de ingresos bajos y bajos-medios en el continente. Sin embargo, aún no existe una lista completamente aceptable de factores que influyan en el desarrollo de los mercados de valores [2].Se afirma que existe una sintonía entre lo que sucede en un país junto con su economía y lo que acontece en el comportamiento de la bolsa de valores, por lo que se considera que la bolsa de valores es un termómetro económico.

Es de vital importancia para la economía de un país contar con un mercado de valores desarrollado, ya que esto refleja una actividad económica y financiera próspera en la nación.Asimismo, estos mercados son relevantes para el aprovechamiento de los recursos financieros, al momento de canalizarlos a aquellos que no lo están utilizando de forma productiva, destinándolos a quienes sí lo utilizarán, generando de esta manera una eficiencia económica[3]. Cabe destacar que no solo empresas y personas naturales logran beneficiarse del desarrollo bursátil, sino que los gobiernos también pueden obtener financiamiento tanto para proyectos futuros como para continuar con sus obligaciones, emitiendo deuda que es adquirida por inversionistas o empresas.

En las últimas décadas, los mercados de valores han tenido un gran desarrollo y los mercados de valores en países emergentes han representado una gran parte de este auge. Actualmente las bolsas de valores existen en casi todos los países del mundo, pero no todas tienen el mismo peso dentro de la economía mundial. Los mercados latinoamericanos, a lo largo del tiempo, han logrado una evolución positiva, consiguiendo diversificar la oferta de productos y brindando una mayor seguridad a los inversores bursátiles, pero aun así tienen una brecha importante frente a los mercados de valores de países con mayor desarrollo.

El propósito de este documento es analizar los factores clave que influyen en el desarrollo de los mercados latinoamericanos. El objetivo es comprender las razones detrás de las disparidades entre estos mercados y economías más avanzadas. La investigación busca tener un impacto significativo tanto en el ámbito económico como en el social al resaltar la relevancia del crecimiento de los mercados bursátiles para un país.

En consecuencia, la pregunta de investigación que se formula es: ¿Cuáles son los factores que han incidido en el desarrollo de las Bolsas de Valores en Latinoamérica?

2. MARCO TEÓRICO

En los últimos años, se ha observado un creciente interés en investigar el vínculo entre los mercados bursátiles y el desarrollo económico, respaldado por evidencia empírica [2]. Dicha evidencia ha demostrado que las variables bursátiles tienen un impacto significativo en el crecimiento económico.

En un estudio realizado por Kunofiwa[2], se investigaron los determinantes del desarrollo de las bolsas de valores en países emergentes utilizando análisis de correlaciones con datos del periodo de 1994- 2014. Los resultados indicaron que variables como el ahorro, el tipo de cambio y liquidez de mercado tienen un impacto en el desarrollo del mercado de valores en países emergentes. Por otro lado, Amo-Yartey[4] demostró mediante regresiones de que el desarrollo del sector bancario, los flujos de capital privado, el nivel de ingresos y el riesgo político influyen en el desarrollo de las bolsas de valores en 42 países emergentes, además descubrió que cuando el sector de los intermediarios financieros se desarrolla en un punto porcentual, tiene un impacto positivo en el desarrollo del mercado de valores en África, incrementándolo en 0.6 puntos. Esta relación se mantiene incluso cuando se controla por la estabilidad macroeconómica, el desarrollo económico y la calidad de las instituciones legales y políticas.

Rahman et al [5] realizaron un estudio sobre los factores que determinan el desarrollo del mercado de valores en Malasia, utilizando el Modelo de Corrección de Error Vectorial (VECM). Sus hallazgos indicaron que la dirección y el ritmo del desarrollo del mercado de valores en Malasia estuvieron determinados por varios factores, como las tasas de interés, los tipos de cambio, las reservas de divisas, el índice de producción industrial y la oferta monetaria. En particular, el estudio reveló que el índice de producción industrial y las reservas de divisas tenían una mayor influencia en el crecimiento del mercado de valores de Malasia, en comparación con la capacidad de respuesta del mercado a los tipos de cambio, las tasas de interés y la oferta monetaria.

En el estudio de Garcia & Lin[6] encontró que tanto el nivel de ingresos y como el desarrollo del sector financiero tienen un impacto positivo en el desarrollo de los mercados de en países asiáticos y latinoamericanos. Anteriormente, las medidas del desarrollo económico se centraban en el sector bancario financiero, sin embargo, actualmente se ha desplazo el énfasis hacia los indicadores de mercado, ya que éstos juegan un papel cada vez mas importante en las economías. Por lo tanto, la pregunta de que determina el desarrollo del mercado de valores se ha vuelto cada vez mas relevante.

En estudios más recientes,se ha buscado abordar diversos enfoques relacionados con el mercado de valores. Por ejemplo, Destek[7]destaca la relación a largo plazo entre desarrollo tecnológico, desarrollo financiero y crecimiento económico en India. Se resalta que el avance tecnológico beneficia el crecimiento económico, mientras que un retroceso tiene efectos adversos. Además, se destaca que el desarrollo financiero impulsa positivamente la economía, pero un deterioro tiene el efecto opuesto. Las pruebas de causalidad respaldan estas relaciones, mostrando una conexión bidireccional entre el desarrollo tecnológico y el crecimiento económico, y una dirección unidireccional desde el crecimiento económico negativo hacia el retroceso tecnológico. Estos resultados, únicos en su enfoque no lineal, ofrecen orientación valiosa para políticas a corto y largo plazo en pro del crecimiento económico sostenible en India.

En otra línea, Giri[8], destaca la relación a largo plazo entre desarrollo tecnológico, desarrollo financiero y crecimiento económico en India. Se resalta que un avance tecnológico beneficia el crecimiento económico, mientras que un retroceso tiene efectos adversos. Además, se destaca que el desarrollo financiero impulsa positivamente la economía, pero un deterioro tiene el efecto opuesto. Las pruebas de causalidad respaldan estas relaciones, mostrando una conexión bidireccional entre desarrollo tecnológico y crecimiento económico, y una dirección unidireccional desde crecimiento económico negativo hacia retroceso tecnológico. Estos resultados, únicos en su enfoque no lineal, ofrecen orientación valiosa para políticas a corto y largo plazo en pro del crecimiento económico sostenible en India.

Asimismo, en el estudio de Obenpong[9] , se examina el impacto de la incertidumbre política generada por elecciones nacionales en el desarrollo de los mercados de valores en 42 países entre 2001 y 2019. Los resultados indican que la incertidumbre política reduce el tamaño del mercado de valores, la liquidez y aumenta los costos de transacción. Se destaca que la calidad institucional tiene un papel moderador, mitigando los efectos negativos de la incertidumbre política en el desarrollo del mercado de valores. Un aspecto interesante es que, contrariamente a las expectativas, en mercados emergentes con instituciones débiles, no se observan cambios significativos. Este hallazgo resalta la complejidad de la relación entre la calidad institucional y la incertidumbre política en diferentes contextos de mercados emergentes.

Según Jaguaribe et al.[10], los mercados bursátiles de América Latina se desarrollaron tardíamente, en comparación con los países desarrollados, en el período que abarcó desde finales del siglo XIX hasta mediados del siglo XX. Hay diversos puntos de vista que intenta explicar el atraso económico que caracteriza a muchos países de la región. Es importante destacar que las economías de estos países partieron de niveles económicos y sociales muy distintos, y que factores como las condiciones geográficas, el legado de las conquistas y las dotaciones de recursos y riqueza influyeron en su evolución. Estos factores siguen afectando a la región en la actualidad y han contribuido a crear mercados bursátiles poco líquidos y altamente segmentados, con transacciones limitadas en un reducido número de acciones [11], [12].

La capitalización de mercado expresada como un porcentaje del Producto Interno Bruto (PIB) constituye una medida esencial de profundidad financiera. Este indicador refleja la proporción del valor total de todas las acciones en circulación en un mercado bursátil con respecto al PIB de un país. En otras palabras, representa la dimensión relativa del mercado de valores en relación con la economía en su conjunto. La utilización de este porcentaje como métrica permite evaluar la importancia y el impacto de los mercados bursátiles en la actividad económica de un país[13].

En la Gráfica 1 se muestra la capitalización de mercado de varios países durante el año 2020. Se puede observar que, aunque existen diferencias entre los países latinoamericanos, la mayoría de ellos tienen mercados financieros significativamente más pequeños que los países del G-7 y del este de Asia. Brasil y Chile son excepciones, ya que el tamaño de sus mercados financieros, especialmente el de la bolsa de valores, supera el de otros países de la región. Sin embargo, si se analiza el volumen de transacciones en el mercado de valores, como el valor negociado, se evidencia que los mercados de valores de ambos países siguen estando subdesarrollados en comparación con los países altamente desarrollados del este de Asia y Estados Unidos.

Fuente: Elaboración propia a partir de la información del Banco Mundial.

Figura 1: Capitalización de mercados.

Además de evaluar la capitalización de mercado como porcentaje del Producto Interno Bruto (PIB), existen diversas medidas que los analistas financieros emplean para analizar la dinámica y la salud de los mercados bursátiles. Entre estas medidas se incluyen la relación precio-ganancia (P/E), que señala las expectativas de crecimiento; el rendimiento de dividendos, indicador de los ingresos generados por acciones; el índice de liquidez del mercado, que evalúa la facilidad de compra o venta de activos; la proporción de acciones en circulación, que ofrece información sobre la disponibilidad de acciones para inversores; y la proporción de deuda a capital, que evalúa la solidez financiera de las empresas. Además, medidas como el índice de capitalización bursátil ponderada, el rendimiento total del mercado y el índice de volatilidad (VIX) ofrecen perspectivas adicionales sobre el rendimiento y la confianza del mercado. La elección de la capitalización de mercado como porcentaje del PIB se alinea con los objetivos específicos del análisis y el contexto particular, proporcionando una visión única que contribuye a una comprensión completa de la situación y el rendimiento del mercado bursátil.

En los estudios mencionados, se investigaron los determinantes del desarrollo de las bolsas de valores en países emergentes. Se encontró que variables como el ahorro, el tipo de cambio, la liquidez del mercado, el desarrollo del sector bancario, los flujos de capital privado, el nivel de ingresos y el riesgo político, entre otros factores económicos, influyen en el crecimiento y desarrollo de los mercados bursátiles en estas naciones. Los resultados ofrecen perspectivas valiosas para comprender y mejorar el desempeño de los mercados de valores en estas regiones, buscando promover un mayor desarrollo económico.

La relevancia de estos estudios radica en su aporte al conocimiento sobre la relación entre los mercados bursátiles y el desarrollo económico en países emergentes, así como en su influencia en las políticas económicas, la atracción de inversiones y capital, y la promoción del desarrollo sostenible. Además, estos estudios brindan una perspectiva regional y global que mejora la comprensión de la evolución de estos mercados financieros.

Por lo tanto, un estudio sobre la relación entre los mercados bursátiles y el desarrollo económico en países emergentes sería valioso para la literatura académica, al enriquecer el conocimiento existente, fortalecer teorías previas, plantear nuevas interrogantes de investigación y proporcionar información relevante para la toma de decisiones en el ámbito económico y financiero.

3. METODOLOGÍA

En este estudio, se busca establecer relaciones económicas entre las variables seleccionadas, lo que requiere la formulación de un sistema de ecuaciones que se caracteriza por un conjunto de parámetros y su relación, así como una metodología que permita trabajar con ecuaciones simultáneas. El VAR es una herramienta de series de tiempo multivariado que mejora las predicciones de las series temporales y captura dependencias dinámicas entre las variables. Sims, C.A. [14] introdujo en VAR como una técnica que los macroeconomistas podrían utilizar para caracterizar el comportamiento dinámico conjunto de una recopilación de variables sin requerir fuertes restricciones para identificar parámetros subyacentes[15]. En el modelo VAR todas las variables se consideran endógenas, porque cada una se expresa como una función lineal de sus propios valores rezagados y de los valores rezagados de las otras variables del modelo, lo que permite capturar adecuadamente la dinámica de sus interrelaciones de corto plazo. Por lo tanto, el modelo sugerido se plante en la ecuación (1):

donde

Existen diversos modelos, además del VAR, tales como el VAR estructural y el Panel VAR. La decisión de no considerar estos modelos se basa en consideraciones metodológicas y específicas del estudio. En primer lugar, los VAR estructurales pueden resultar complejos y requerir identificación adicional para establecer relaciones causales, lo que supone un desafío y está sujeto a soluciones no únicas. Además, si los datos disponibles no son propicios para un enfoque de Panel VAR debido a la falta de homogeneidad temporal entre las unidades de observación, la simplicidad y la interpretabilidad de un VAR estándar pueden ser preferidas. Esto es especialmente cierto si el objetivo es comprender las dinámicas y relaciones entre variables sin la necesidad de explorar causalidades estructurales específicas. La elección del enfoque se guía por la adaptación del modelo a los objetivos específicos del estudio, la calidad de los datos y la complejidad asociada con cada enfoque. A pesar de la existencia de varios modelos, muchos investigadores continúan utilizando el VAR como herramienta principal, como lo demuestra el estudio de Karlsson[16], que destaca la mejora de los modelos de autoregresión vectorial (VAR) para explicar desaceleraciones macroeconómicas, especialmente en momentos de incertidumbre económica. Otro ejemplo es el trabajo de Kilian y Zhou[17], quienes destacan que los modelos VAR del mercado del petróleo se han convertido en la herramienta estándar para comprender la evolución del precio real del petróleo y su impacto en la macroeconomía.

Este modelo produce estimadores eficientes y consistentes, siempre y cuando los términos no estén correlacionados. En el VAR se asume que las series temporales utilizadas son estacionarias. Para verificar esto, se utiliza la prueba Dickey-Fuller aumentada (ADF), que garantiza que los términos de error no estén correlacionados y muestra la cantidad de veces que se debe diferenciar una serie para convertirla en estacionaria[18]. Según Carrion[19], una serie es estacionaria cuando es estable, es decir, cuando su media y varianza son constantes a lo largo del tiempo. Por otro lado, una serie no estacionaria es aquella en la que su varianza tiende a crecer con el tiempo y no muestra una tendencia de regresar a su media.

La prueba ADF consiste en determinar la presencia de raíces unitarias, es decir, series no estacionarias. Para ello, se plantea las siguientes hipótesis:

La serie será integrada de primer orden I (1) si requiere que se realice la segunda diferencia, de segundo orden I (2) si requiere la segunda diferencia y así sucesivamente hasta que el estadístico sea estacionario.

Para una identificación correcta del sistema, es necesario verificar la existencia de ecuaciones cointegradas y determinar el número.

La teoríaeconómicaes capaz de identificar relaciones de equilibrio a largo plazo entre variables económicas, las cuales, si no se cumplen, desencadenarán fuerzas económicas para regresar al equilibrio[20].

La no estacionariedad invalida los supuestos de los procedimientos usuales de estimación y, por ende, no se confía en los resultados obtenidos. Sin embargo, aunque las variables puedan ser no estacionarias individualmente, una combinación entre ellas puede serlo. En este caso, se dice que las variables están cointegradas, lo que indica que puede existir un mecanismo de largo plazo entre variables que haga que esas dos series, aunque no sean idénticas, siempre van de la mano. Engle y Granger[20]sustentaron esta teoría, indicando que una combinación lineal de dos o mas series no estacionarios puede ser estacionario. Si existe una combinación lineal de series estacionarios, es decir, de orden cero I (0), se dice que las series no estacionarios que dan lugar a esa combinación están cointegradas. Esta combinación lineal estacionaria se denomina ecuación de cointegración y puede interpretarse como la relación de equilibrio a largo plazo entre las distintas variables que conforman la ecuación.

Test de cointegración de Johansen

La prueba de cointegración de Johansen se utiliza para probar la relación a largo plazo de las variables. La cointegración refleja la presencia de un equilibrio a largo plazo hacia el cual converge el sistema económico con el tiempo.

Para aplicar el test, como primer paso, se debe seleccionar el rezago óptimo en el modelo VAR. Se debe tener en cuenta que si se elige un número de rezagos muy reducido, la correlación serial restante en los errores sesgará la prueba, mientras que si se escoge un número de rezagos muy elevado existe el riesgo de que el modelo pierda grados de libertad[20]. Al trabajar con una frecuencia de series anuales, se debe fijar un máximo de dos rezagos. Esto se debe a que,lógicamente, una variable puede afectar a otra un año anterior, pero es difícil que exista una correlación de hace 5 años[21]. Para seleccionar la longitud de los rezagos, se utilizan los criterios de Akaike (AIC), Shwars (SC), Hanna Quinn (HQ) y predicción final de error (FPE). El rezago óptimo responderá al criterio de información que reporte el valor mínimo en el rango de rezagos considerados.

Para probar la existencia del número de vectores de cointegración, se aplica la prueba de Johansen, que plantea la siguiente hipótesis:

Si las variables no estancointegradas, se mantiene el modelo VAR. Sin embargo, si existecointegración en el modelo, sería necesario aplicar un modelo de vectores de corrección de error (VEC), quetendrá en cuenta el rango de cointegración hallado.

La herramienta Vector Error Correction pertenece al enfoque de series de tiempo multivariados y se diferencia de otros modelos por tener variables cointegradas, es decir, variables que mantienen una relación de equilibrio a largo plazo entre ellas. Este modelo surgió para solucionar las limitaciones del modelo VAR, como el requisito de que las variables sean estacionarias. Johansen, Stock-Watson y Phillips-Hansen buscaron una solución a esto mediante la búsqueda de una o varias combinaciones lineales de las variables que logren ser estacionarias y al mismo tiempo minimicen la varianza de la representación VAR estacionaria, lo que llevó al desarrollo del modelo VEC [22].

En el modelo VEC, las variables son estacionarias en primeras diferencias y están expresadas como una función lineal de valores pasados de sí mismas, los denominados rezagos, valores pasados del resto de las variables del modelo y de los vectores de cointegración. El modelo proporciona un término de cointegración conocido con el término de corrección de errores, que corrije gradualmente la desviación del equilibrio a largo plazo a través del ajuste parcial a corto plazo, integrando relaciones tanto de largo como de corto plazo. La existencia de vectores de cointegración en el modelo VAR indica la existencia de una relación estable de equilibrio a largo plazo entre las variables, pero en el corto plazo puede existir desequilibrio. Por esta razon, se aplica el modelo VEC para corregir este desequilibrio. Si se encuentra un vector de cointegración en el modelo VAR, se estima el modelo VEC determinando la relación de las variables en primeras diferencias, especificando un rezago menos en relación al óptimo, ecuación(2):

donde

La determinación de la convergencia del sistema dependerá del término de corrección de error, ya que medirá la velocidad de ajuste de las variables hacia el equilibrio en el largo plazo, el cual debe ser negativo ya que tendría que apuntar a la dirección contraria para asegurar que el equilibrio se mantenga y se corrija [23].

4. RESULTADOS

4.1. Datos

La variable dependiente de interés en este estudio es el desarrollo del mercado de valores. El criterio de selección se basó en los trabajos de [2], [6],ya que se especifica que esta variable es un buen indicador de manera general y es menos arbitraria que cualquier otro índice. Además, estudios como el de [24]han demostrado que diferentes medidas e índices individuales del desarrollo del mercado de valores están altamente correlacionados con el desarrollo económico.

Según la investigación de Kunofiwa[2], existen dos enfoques para evaluar la capitalización de mercado: el enfoque institucional y el enfoque macroeconómico. El enfoque institucional analiza factores como la liquidez, la transparencia, los problemas de información privilegiada y confianza, mientras que el enfoque macroeconómico se centra en factores como el ahorro, el ingreso, la inversión y el desarrollo financiero. Tanto los factores macroeconómicos como los institucionales son importantes para el desarrollo de los mercados de valores. Sin embargo, en este estudio se adoptó un enfoque macroeconómico debido a que la información precisa sobre las variables institucionales es limitada, ya que muchos países latinoamericanos no proporcionan información de libre acceso para el análisis y recopilacion de datos [25]. Además,los estudios sobre los determinantes macroeconómicos del desarrollo del mercado de valores son limitados yno han sido estudiados en cantidad suficiente. Cabe destacar quelos factores institucionales se reflejan directamente en los factores macroeconómicos, ya que las instituciones y normas de una sociedad pueden influir en las condiciones economicas generales de una pais.

El enfoque adoptado por esta investigación consiste en modelar el impacto de los factores macroeconómicos en el desarrollo del mercado de valores en Latinoamérica. Se realizó un análisis de datos anuales que abarcan desde 1990 hasta el 2020 de 6 países de la región: Argentina, Brasil, Chile, Colombia, México y Perú́.

La elección del periodo de 1990 a 2020 se fundamenta en la intersección compleja de reformas económicas clave y eventos históricos significativos en varios países latinoamericanos. Durante estas tres décadas, reformas notables como el "Plan de Convertibilidad" en Argentina, el "Plan Real" en Brasil y las medidas de liberalización económica en Chile han dejado una profunda marca en el desarrollo de los mercados financieros en la región. Además, eventos históricos cruciales, como la crisis financiera de 2001-2002 en Argentina, la elección de Luiz Inácio Lula da Silva como presidente de Brasil en 2002 y el referéndum de 1988 en Chile, también han desempeñado un papel determinante en la configuración de las condiciones económicas y financieras.

Es importante destacar que este periodo de tiempo incluye la crisis financiera conocida como la "Crisis del Tequila" en México, que ocurrió a mediados de la década de 1990. Esta crisis se desencadenó por una serie de factores, incluyendo la devaluación del peso mexicano y problemas estructurales en la economía del país. La "Crisis del Tequila" tuvo un impacto significativo en los mercados financieros y en la percepción de la estabilidad económica en la región, influyendo en las políticas y reformas posteriores en México y otros países latinoamericanos[26].

La elección se sustenta, además, en la disponibilidad de datos completos y confiables, lo que permite llevar a cabo un análisis exhaustivo y respaldar de manera robusta las conclusiones de la investigación. Además, la información previa a 1990 se considera más escasa, lo que refuerza la elección de este periodo como el más propicio para obtener una visión completa y fiable del desarrollo de las bolsas de valores en la región. Esta elección también facilita la comparación con estudios previos, posibilitando identificar patrones consistentes a lo largo del tiempo y evaluar la evolución de las bolsas de valores en relación con investigaciones anteriores.

En adición, es importante destacar la influencia significativa del suceso contemporáneo, la pandemia de COVID-19, que ha tenido un impacto sin precedentes en la economía, la política y la sociedad en América Latina. La crisis sanitaria global generó perturbaciones en los mercados financieros, llevando a cambios drásticos en la inversión, la liquidez y la percepción del riesgo. Además, las respuestas gubernamentales a la pandemia, las políticas de estímulo económico y las transformaciones en los patrones de consumo han modificado las condiciones económicas y financieras en la región.

La elección de enfocar este estudio en Argentina, Brasil, Chile, Colombia, México y Perú se sustenta en su destacada posición económica en la región latinoamericana, respaldada por históricamente elevados indicadores como el Producto Interno Bruto (PIB) y la capitalización de mercado, según datos de la Federación Mundial de Bolsas de Valores. Estos países no solo representan algunas de las economías más grandes de América Latina, sino que también han ejercido una influencia considerable en la región a lo largo del tiempo. Su liderazgo en el desarrollo bursátil los posiciona como casos relevantes para realizar un análisis exhaustivo de la evolución financiera en la región, permitiendo así examinar patrones comunes y diferencias significativas en el desarrollo de los mercados de valores. La elección estratégica de centrarse en estos países proporciona una perspectiva integral que contribuirá a una comprensión más profunda de los mercados financieros en América Latina.

La exclusión de otros países latinoamericanos en este estudio obedece a una focalización deliberada en aquellos que han destacado históricamente por su relevancia económica y desarrollo bursátil. La selección de estos seis países busca concentrar los recursos y la atención en economías que han ejercido una influencia considerable en la región. La inclusión de más países podría diluir el análisis y dificultar la identificación de patrones específicos y tendencias distintivas en los mercados de valores. Además, al limitar la investigación a estas economías destacadas, se busca lograr una comparación más detallada y significativa de los factores que impulsan el desarrollo financiero en América Latina.

En la Tabla 1 se detallan las cantidades de empresas y el volumen total de acciones negociadas en diversos países latinoamericanos.

TABLA 1 - EMPRESAS Y ACCIONES NEGOCIADAS

| Países | Compañías nacionales que cotizan en Bolsa, total | Acciones negociadas, valor total (US$ a precios actuales) |

|---|---|---|

| Años | 2020 | 2020 |

| Argentina | 91 | $ 2.183.040.000 |

| Bolivia | - | - |

| Brasil | 345 | $ 1.373.595.920.000 |

| Chile | 194 | $ 39.727.610.000 |

| Colombia | 65 | $ 10.000.100.000 |

| Costa Rica | 10 | $ 30.280.000 |

| Ecuador | 26 | - |

| Honduras | 41 | - |

| Jamaica | 89 | $ 45.170.000 |

| Mexico | 140 | $ 82.700.820.000 |

| Panamá | 34 | $ 210.130.000 |

| Peru | 199 | $ 2.112.620.000 |

| Uruguay | 17 | - |

| Venezuela | 37 | - |

Fuente: Elaboración propia a partir de la información del Banco Mundial.

Se destaca que la disponibilidad de información para otros países es limitada, o incluso inexistente, como se refleja en la tabla expuesta. En el caso de Honduras, Uruguay y Venezuela, se obtuvieron los datos más recientes sobre empresas que cotizan en bolsa, siendo estos de los años 2001, 1999 y 2014, respectivamente. Estos hallazgos fortalecen la fundamentación que respalda la decisión de no incluir más países en el estudio, al tiempo que evidencian la preeminencia de los países examinados dentro de la región. Este enfoque selectivo se apoya en la disponibilidad y confiabilidad de datos, asegurando un análisis más preciso y significativo de los mercados de valores en la región latinoamericana.

Los 6 países seleccionados, exhiben notables diferencias que abarcan diversos aspectos económicos, políticos y sociales. En el ámbito económico, Argentina ha atravesado fluctuaciones significativas, mientras que Brasil destaca por su diversificación industrial y Chile por su política de apertura económica. Colombia, enfrentando desafíos políticos específicos, contrasta con México, una de las economías más grandes de la región, y Perú, con una dependencia marcada de los recursos naturales.

En términos de políticas gubernamentales, estabilidad política y factores socioeconómicos, estas naciones presentan variaciones sustanciales. La regulación financiera, la tributación y las políticas comerciales son puntos distintivos, y las experiencias políticas, desde transiciones democráticas hasta cambios de gobierno, han modelado sus direcciones económicas. Factores como niveles de ingreso, distribución de la riqueza y condiciones sociales difieren, impactando directamente en la participación y comportamiento de los inversores.

Además, las coyunturas externas, como la exposición a crisis económicas globales o tensiones comerciales, juegan un papel diferenciador. La cultura financiera y la confianza en los mercados varían, y las circunstancias geográficas junto con los recursos naturales disponibles son elementos clave en la estructura económica y las políticas relacionadas con la inversión y el desarrollo.

A pesar de las diferencias entre los países seleccionados, el diseño de esta investigación se orienta hacia la implementación de un enfoque metodológico cuidadoso destinado a mitigar cualquier posible impacto de estas divergencias en los resultados finales. La elección estratégica del modelo de Vectores Autorregresivos (VAR) se posiciona como un componente central de esta estrategia, permitiendo la evaluación progresiva de las relaciones entre las variables de interés a medida que avanza el análisis. Este enfoque comparativo controlado se concibe como un mecanismo integral para considerar y gestionar las variaciones económicas, políticas y sociales entre los países, asegurando así que cualquier disparidad inicial sea abordada de manera efectiva en el análisis futuro.

La elección del periodo de estudio se percibe como una fortaleza metodológica de gran relevancia. La intención es ofrecer una perspectiva temporal integral que facilite un control efectivo de la variabilidad temporal y la captura de la evolución a lo largo del tiempo, reduciendo de manera significativa la posibilidad de que las diferencias iniciales influyan en los resultados futuros.

Adicionalmente, la identificación y selección de variables clave, como la capitalización de mercado, el nivel de ingresos, el desarrollo del sector bancario, el ahorro, la liquidez de mercado y el capital privado, se plantea como un paso estratégico para asegurar la relevancia y aplicabilidad general de los resultados. Estas variables han sido elegidas con el propósito de abordar aspectos centrales del desarrollo de las bolsas de valores, independientemente de las diferencias iniciales entre los países, consolidando así la solidez del enfoque metodológico.

Muchos estudios optan por la estandarización de las variables sin embargo la decisión de no estandarizar las variables en el modelo se sustenta en múltiples consideraciones que buscan optimizar la interpretación y relevancia contextual de los resultados. En primer lugar, mantener las unidades originales de las variables permite una interpretación más directa, siendo especialmente valioso al comunicar hallazgos a audiencias no técnicas. Además, esta elección se apoya en la importancia contextual de las unidades originales, especialmente en estudios que involucran medidas físicas o económicas, donde las unidades originales son esenciales para la comprensión del fenómeno estudiado.

La decisión también responde a la necesidad de preservar la interpretabilidad del modelo. Evitar la estandarización facilita la comprensión de los coeficientes, ya que estos están directamente relacionados con los cambios en las unidades originales de las variables, contribuyendo a una interpretación más intuitiva de las relaciones identificadas. Asimismo, la elección de no estandarizar se justifica para mantener la coherencia metodológica al realizar comparaciones con la literatura existente o con datos históricos no estandarizados, garantizando una contextualización robusta de los resultados.

Por lo tanto, este estudio pretende explicar el comportamiento de los mercados de valores de Latinoamérica examinando el papel de los factores macroeconómicos. La lógica detrás de la inclusión de estas variables relevantes se analiza a continuación.

Se ha demostrado que existe una fuerte correlación entre el ingreso real y el tamaño del mercado de valores. De acuerdo con la hipótesis respaldada por la demanda, el crecimiento económico generará una nueva demanda de servicios financieros y el mismo responderá a esas demandas [27]. Este aumento ejercerá́ presión para establecer instituciones financieras más grandes y sofisticadas que puedan satisfacer la nueva demanda de servicios. Además, un mayor ingreso conlleva a una mejor educación, una definición mas clara de los derechos de propiedad y un mejor entorno en empresarial en general. Se espera que el aumento del ingreso tenga un efecto positivo en el tamaño del mercado de valores, y para medirlo se utilizará el logaritmo del PIB per cápita en dólares (GDP).

Los bancos y las bolsas de valores son considerados vehículos alternativos para financiar inversiones. Según el estudio de Demirguc-Kunt&Levine[24], han logrado demostrar que los países con intermediarios financieros bien desarrollados tienden a tener mercados de valores bien desarrollados. El crédito privado es el indicador más completo de la actividad de los bancos comerciales, ya que captura la cantidad de recursos externos canalizados a través del sector bancario hacia empresas privadas. Además, mide la actividad del sistema bancario en una de sus principales funciones, que es canalizar el ahorro hacia inversores. Para ello se utilizará como medida al crédito privado como porcentaje del PIB (DCPS).

El ahorro es un factor determinante importante para el desarrollo de un país. Una tasa de ahorro más alta permite una mayor acumulación de capital, lo que conduce a un nivel más alto de productividad y de ingresos [28]. Las bolsas de valores, como intermediarios financieros, canalizan el ahorro hacia proyectos de inversión. Por lo general, cuanto mayor sea el ahorro, mayor será la cantidad de flujos de capital a través del mercado de valores. Por ende, se espera que el ahorro sea determinante de gran importancia en el desarrollo del mercado de valores. La medida a utilizar para este factor es el ahorro interno bruto como porcentaje del PIB (GDS).

La liquidez se definine como la facilidad y rapidez con que los agentes económicos pueden comprar y vender valores[27], siendo una de las funciones más importantes que brindan los mercados. En un mercado líquido, los inversores iniciales no pierden el acceso a sus ahorros durante la duración del proyecto de inversión porque pueden vender su participación de forma rápida y fácil. Por lo tanto, los mercados mas líquidos pueden facilitar inversiones de proyectos a largo plazo, haciendo que la inversión sea menos riesgosa. Se espera que un mercado más líquido conduzca a un mayor desarrollo del mercado de valores y para medir la liquidez se utilizará el valor de las acciones negociadas en las bolsas de valores como porcentaje del PIB (ST).

La inversión extranjera puede contribuir al crecimiento económico de un país, ya que aumenta la base de capital de la economía [28]. En las últimas décadas, los inversores extranjeros se han convertido en los principales participantes de los mercados bursátiles en países emergentes. El impacto a largo plazo de las entradas de capital extranjero en el desarrollo del mercado de valores es más amplio que los beneficios de los flujos iniciales y la mayor participación de los inversores. Para medir los flujos de capital privado, se utiliza la inversión extranjera directa como porcentaje del PIB (FDI).

El estudio se basa en una sólida fundamentación teórica respaldada por investigaciones previas que han demostrado la estrecha relación entre factores macroeconómicos y el desarrollo de los mercados de valores en países emergentes. Se enfoca en comprender y explicar el comportamiento de los mercados de valores en países emergentes de Latinoamérica, seleccionando variables macroeconómicas clave que afectan directamente el desarrollo económico y financiero de la región, como el ahorro, el ingreso, la inversión y el desarrollo financiero.

Además, la elección de las variables seleccionadas se justifica por la disponibilidad y calidad de datos. Mientras que la información sobre variables institucionales en muchos países latinoamericanos puede ser limitada, los datos macroeconómicos son más ampliamente accesibles y confiables, permitiendo un análisis más robusto y representativo. Asimismo, la inclusión de estas variables permitirá un análisis comparativo entre países seleccionados, brindando una visión más amplia y representativa del comportamiento de los mercados de valores en la región.

Un aspecto relevante es el potencial de impacto en políticas públicas, ya que los factores macroeconómicos seleccionados son variables que pueden ser influenciadas mediante políticas económicas y financieras. Al comprender cómo afectan al desarrollo de los mercados de valores, los resultados del estudio podrían proporcionar recomendaciones y lineamientos para políticas que busquen fortalecer y estimular el crecimiento de estos mercados en la región, contribuyendo así al desarrollo económico y financiero de Latinoamérica.

Antes de aplicar cualquier modelo econométrico, resulta fundamental realizar un análisis práctico del comportamiento temporal y examinar las estadísticas de las variables en estudio. Este proceso implica la presentación de gráficos que ilustren las tendencias de las variables en cada país, junto con un resumen de las estadísticas clave en tablas. Además, se recurre a la prueba de Jarque Bera para evaluar si los datos de la serie temporal se ajustan a una distribución normal. Esta prueba se basa en el estudio de cómo los datos están distribuidos, donde la hipótesis nula sostiene que los datos se originan en una distribución normal, mientras que la hipótesis alternativa plantea lo contrario.

Los resultados obtenidos revelan que tanto la capitalización de mercado como el logaritmo del Producto Interno Bruto (PIB) per cápita exhiben características de normalidad en todas las naciones objeto de estudio. No obstante, en lo que respecta al crédito doméstico otorgado por entidades bancarias al sector privado, se detecta una tendencia hacia la normalidad en la mayoría de los países, excepto en Brasil. En relación al ahorro interno bruto, se verifica una inclinación hacia la normalidad en la mayoría de los países examinados, a excepción de Chile. En cuanto a las acciones negociadas, se constata una pauta de normalidad en las naciones de Perú, Colombia, Chile y México, mientras que en Argentina y Brasil esta tendencia no se observa. En el contexto de la inversión extranjera directa, se confirma la presencia de un patrón normal en todos los países, excepto en Argentina. Estos resultados brindan una visión esclarecedora sobre el comportamiento normal de las variables analizadas en distintos países, con implicaciones de relevancia para la aplicación de modelos económicos en contextos internacionales.

4.2. El Modelo

En el modelo VAR se asume que todas las series temporales utilizadas son estacionarias, con una media y varianza constante en el tiempo. Para verificar si las series son estacionarios, se realizó la prueba Dickey-Fuller Aumentada, tanto en niveles como en primera diferencia, para poder identificar el orden de integración de las variables. Se incluyó en la prueba de ecuación que los rezagos se elijan de manera automática, utilizando un orden de rezagos largos.

La prueba de raíz unitaria mostró que en niveles no todas las variables son estacionarias. Se observa que los estadísticos de las variables MK en Argentina y Colombia, GDP en Colombia y Brasil, DCPS en Perú, GDS en Argentina, Perú, Colombia, Brasil y Chile, ST en Perú, Colombia, Brasil y Chile y FDI en Chile son mayores que los valores críticos al 5%. Por lo tanto, no se rechaza Ho: son no estacionarias, concluyendo que estas variables en niveles presentan raíz unitaria (series no estacionarias). En primera diferencia, los valores estadísticos son menores que los valores críticos al 5%, por lo tanto, se rechaza Ho: son no estacionarias. Concluyendo que estas variables en primera diferencia no presentan raíz unitaria, por ende, son de primer orden I (1). En el caso del DCPS en Colombia, se tuvo que aplicar la segunda diferencia para la que la misma cumpliera las propiedades de estacionariedad. En las series que son estacionarias en la cuales se rechazó la hipótesis nula, se concluye directamente que las mismas no presentan orden de integración. Ante los resultados obtenidos se trabajó tanto con las variables en niveles como con las primeras y segundas diferencias de las variables que lo requerían, para poder trabajar con variables que sean estacionarias.

Los resultados de la estimación del número de rezagos óptimo han permitido identificar la cantidad adecuada de rezagos para cada país, encontrando que el número de rezagos óptimos en la serie de cada país es de 2. Una vez determinada la estructura de rezagos se procede a la verificación de cointegración entre las 6 variables de cada país estudiado. Los resultados validan la presencia de vectores de cointegración.

En la serie de Argentina, Brasil y México, dado que los valores de la prueba (estadístico de máximo valor propio) son mayores al del valor crítico, es decir, se rechaza la Ho: no existe cointegración (r = 1), indicándonos que existe más de una relación de equilibrio a largo plazo, no rechazando (r=3) concluyendo que existen hasta tres relaciones de equilibrio. En Colombia, Perú y Chile se rechaza Ho: no existe cointegración (r = 1), y no se rechaza (r=2) indicando hasta dos relaciones de equilibrio a largo plazo. En conclusión, existen dos y tres vectores de cointegración en el modelo.La presencia de vectores de cointegración en el modelo VAR implica que existe una relación estable de equilibrio a largo plazo entre las variables. Sin embargo, en el corto plazo puede haber desequilibrios, los cuales pueden ser corregidos utilizando el modelo VEC.

Para estimar el modelo, se determinó la relación entre las variables en términos de primera diferencia, tomando en cuenta el rango de cointegración obtenido. Se especificó un rezago menos con respecto al óptimo debido al uso de primeras diferencias, las cuáles generan un vacío por la pérdida de un rezago.

Las ecuaciones cointegradasde largo plazo para cada país son las siguientes:

Argentina:

En Argentina, existen tres ecuaciones de cointegración a largo plazo:

Perú:

En Perú, existen dos ecuaciones de cointegración a largo plazo:

Colombia:

En Colombia, existen dos ecuaciones de cointegración a largo plazo:

Brasil:

En Brasil, existen tres ecuaciones de cointegración a largo plazo:

Chile:

En Chile, existen dos ecuaciones de cointegración a largo plazo:

México:

En México, existen tres ecuaciones de cointegración a largo plazo:

Para la estimación del modelo se tomó en cuenta la relación de las 6 variables en términos de primera diferencia, tomando en cuenta el rango de cointegración. El valor de interés en los resultados es el vector de corrección de errores, el cual debe ser negativo, ya que la corrección debe que apuntar en una dirección contraria para que el equilibrio se mantenga y se corrija. Esto nos muestra la importancia del desarrollo del mercado de valores en relación a las variables cointegradas.

A continuación, se presentan los resultados obtenidos para cada país, tomando en cuenta solo la capitalización de mercado (MK) como el objetivo principal de la investigación:

Argentina:

Teniendo en cuenta las ecuaciones de cointegración que guardan equilibrio en Argentina a largo plazo de MK-GDS, GDP-FDI Y DCPS-GDS respectivamente, se interpretaron las ecuaciones del modelo VEC.

En la ecuación de MK, se observa el coeficiente

Este hallazgo sugiere que el Ahorro Interno Bruto desempeña un papel crucial en la determinación del comportamiento de la capitalización de mercado en Argentina. En el contexto económico, esto podría indicar que la capacidad de la economía para generar ahorro interno tiene un impacto significativo en el desarrollo y crecimiento del mercado de valores. Políticas que fomenten un mayor ahorro interno podrían tener efectos positivos en la capitalización de mercado. Desde una perspectiva política, la rapidez de ajuste también podría estar relacionada con políticas gubernamentales específicas que impactan en la economía y, por ende, en el mercado de valores. Eventos políticos y cambios en la estabilidad gubernamental podrían influir en la relación entre el ahorro interno y la capitalización de mercado. No se tomó en cuenta

Perú:

Teniendo en cuenta a las ecuaciones de cointegración, que guardan equilibrio en Perú a largo plazo de MK-DCPS-ST-FDI y GDP-ST, respectivamente, se interpretaron las ecuaciones del modelo VEC.

En la ecuación de MK, se observa el coeficiente

Desde una perspectiva económica, este resultado podría vincularse con la importancia del financiamiento y la inversión, tanto a nivel nacional como internacional, en el crecimiento y desarrollo del mercado de valores peruano. El crédito doméstico podría reflejar la disponibilidad de recursos financieros internos, mientras que las acciones negociadas y la inversión extranjera indican la participación activa de inversores y el interés internacional en el mercado peruano.

Socialmente, la relación positiva entre el crédito doméstico, las acciones negociadas y la inversión extranjera con la capitalización de mercado puede indicar una creciente participación de la población y el interés de inversionistas locales e internacionales en el mercado de valores peruano, influenciando la percepción y participación del público en las actividades del mercado de valores.

En el ámbito político, la rapidez de ajuste podría relacionarse con políticas gubernamentales específicas que han impactado en la economía y, por ende, en el mercado de valores peruano. Cambios en la estabilidad política y decisiones gubernamentales podrían influir en la relación entre las variables mencionadas. Extranjera en el desarrollo del mercado de valores en Perú. No se tomó en cuenta

Colombia:

Teniendo en cuenta a las ecuaciones de cointegración que guardan equilibrio en Colombia en el largo plazo de MK-GDS-FDI y GDP-DCPS-GDS respectivamente, se interpretaron las ecuaciones del modelo VEC.

En la ecuación de MK, se observa un coeficiente positivo para

Desde una perspectiva económica, este resultado podría vincularse con la complejidad de los factores que afectan la capitalización de mercado en Colombia. Mientras el ahorro interno bruto y la inversión extranjera son aspectos clave para el desarrollo económico, su relación con la capitalización de mercado puede estar influenciada por diversos factores, como políticas gubernamentales, cambios en la estabilidad macroeconómica y condiciones específicas del mercado financiero colombiano.

Socialmente, la falta de una relación inmediata podría reflejar la diversidad de factores y agentes que influyen en la percepción y participación de la población colombiana en el mercado de valores. La respuesta de los inversores y la población en general a cambios en el ahorro interno y la inversión extranjera podría estar condicionada por factores culturales, sociales y de confianza en el sistema financiero.

En el ámbito político, la velocidad de ajuste del 61% podría estar asociada con dinámicas específicas de políticas gubernamentales que han influido en la economía colombiana. Cambios en las regulaciones financieras, decisiones políticas y eventos políticos podrían contribuir a la rápida adaptación del mercado de valores ante cambios en el ahorro interno y la inversión extranjera.

Brasil:

Teniendo en cuenta las ecuaciones de cointegración que guardan equilibrio en Brasil en el largo plazo de MK-GDS-FDI, GDP-GDS Y DCPS-ST-FDI respectivamente, se interpretaron las ecuaciones del modelo VEC.

En la ecuación de MK se observa el coeficiente

Desde el punto de vista económico, este hallazgo sugiere que el ahorro interno bruto y la inversión extranjera han sido factores determinantes en el desarrollo del mercado de valores brasileño. La relación negativa con la capitalización de mercado podría interpretarse como una dinámica en la cual un incremento en el ahorro interno y la inversión extranjera crea condiciones propicias para el crecimiento del mercado de valores en Brasil.

En términos sociales, esta relación puede reflejar la confianza de los inversores y la población en general en el sistema financiero, influenciada por factores como la estabilidad económica y la percepción de oportunidades de inversión. La rápida velocidad de ajuste del 73% indica una pronta adaptación del mercado de valores a cambios en el ahorro interno y la inversión extranjera, señalando la agilidad del sistema financiero brasileño.

Desde una perspectiva política, esta dinámica podría vincularse a políticas gubernamentales que buscan fomentar el ahorro y la inversión, creando un entorno propicio para el desarrollo del mercado de valores. Cambios en las políticas fiscales, regulaciones financieras y decisiones gubernamentales podrían haber influido en la relación observada.No se tomó en cuenta

Chile:

Teniendo en cuenta las ecuaciones de cointegración que guardan equilibrio en Chile a largo plazo de MK-GDS-ST y GDP -GDS- FDI respectivamente, se interpretaron las ecuaciones del modelo VEC.

En la ecuación de MK, se observa un coeficiente negativo y significativo para

Desde una perspectiva económica, este hallazgo sugiere que tanto el ahorro interno bruto como el volumen de acciones negociadas han sido determinantes en el desarrollo del mercado de valores chileno. La relación negativa con la capitalización de mercado podría interpretarse como una dinámica en la cual un incremento en el ahorro interno y la actividad bursátil crea condiciones propicias para el crecimiento del mercado de valores en Chile.

En el ámbito social, esta relación podría reflejar la confianza de los inversores y la comunidad en general en el sistema financiero, influenciada por factores como la estabilidad económica y la percepción de oportunidades de inversión. La velocidad de ajuste del 44% indica una adaptación relativamente rápida del mercado de valores a cambios en el ahorro interno y las acciones negociadas, resaltando la agilidad del sistema financiero chileno.

Desde una perspectiva política, esta dinámica podría relacionarse con políticas gubernamentales orientadas a fomentar el ahorro y el desarrollo del mercado de valores. Decisiones gubernamentales, regulaciones financieras y medidas destinadas a impulsar la participación en el mercado bursátil podrían haber influenciado la relación observada. No se tomó en cuenta

México:

Teniendo en cuenta las ecuaciones de cointegración que guardan equilibrio en México a largo plazo de MK-ST-FDI, GDP-ST Y DCPS-GDS respectivamente, se interpretaron las ecuaciones del modelo VEC.

En la ecuación de MK, se observa un coeficiente negativo y significativo para

Desde un punto de vista económico, este resultado podría interpretarse como una fuerte dependencia del desarrollo del mercado de valores mexicano en la actividad bursátil y la inversión extranjera. La relación negativa sugiere que un aumento en las acciones negociadas y la inversión extranjera está asociado positivamente con el crecimiento de la capitalización de mercado en México.

En el ámbito social, esta dinámica podría reflejar la relevancia de la participación activa de inversionistas, tanto nacionales como extranjeros, en el mercado de valores mexicano. La velocidad de ajuste del 138% sugiere una respuesta rápida del mercado a cambios en las acciones negociadas y la inversión extranjera, lo que podría relacionarse con la agilidad del sistema financiero mexicano para adaptarse a condiciones cambiantes.

Desde una perspectiva política, esta relación podría estar influenciada por políticas gubernamentales y estrategias para atraer inversión extranjera y fomentar la participación en el mercado de valores. Decisiones regulatorias y medidas destinadas a promover la inversión y el comercio internacional podrían haber contribuido a la relación observada. No se tomó en cuenta

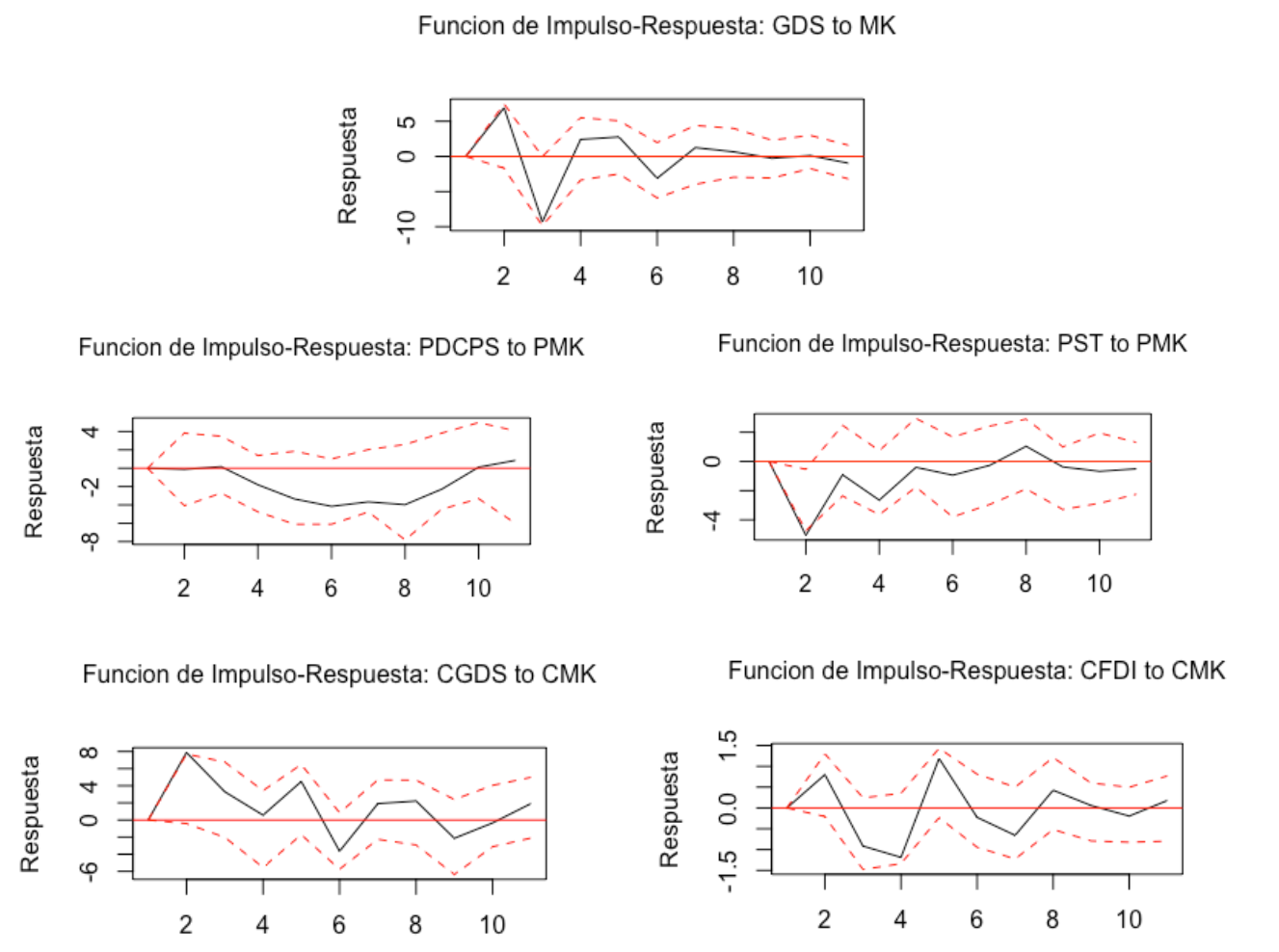

Además, se llevó a cabo un análisis de impulso-respuesta específico para las variables que demostraron una relación significativa en cada país, proporcionando una visión detallada de la dinámica temporal de dichas relaciones. Este enfoque permitió identificar y destacar las variables más relevantes en cada contexto, enriqueciendo así la comprensión de los factores que influyen en el desarrollo de los mercados de valores a nivel nacional. Estos hallazgos proporcionan hallazgos valiosos para investigaciones adicionales y contribuyen al cuerpo de conocimientos sobre los determinantes específicos del mercado de valores en cada país analizado.

Se observa en la Figura 2 un impacto inicial positivo en la función de impulso-respuesta para la variable de ahorro (GDS) en relación con la capitalización de mercado (MK) en Argentina, especialmente durante los periodos 2-4. Esto señala que un aumento en los ahorros se vincula positivamente con el crecimiento de la capitalización de mercado. A pesar de una disminución en el periodo 3, la tendencia general es positiva, sugiriendo que un mayor ahorro beneficia al crecimiento del mercado de valores en Argentina.

Al analizar las funciones de impulso-respuesta, se destaca la relevancia de las variables de crédito doméstico (DCPS) y acciones negociadas (ST) en el desarrollo del mercado de valores en Perú. Aunque se observa un impacto inicial negativo en la capitalización de mercado (MK) debido a aumentos en estas variables, es crucial reconocer la naturaleza dinámica de esta relación. La estabilización posterior indica que, a pesar del impacto inicial adverso, el mercado tiende a recuperarse con el tiempo. Estos hallazgos sugieren que el crédito doméstico y las acciones negociadas juegan un papel significativo en la dinámica del mercado de valores peruano, potencialmente afectando la capacidad de las empresas para obtener financiamiento y la confianza de los inversionistas.

En el contexto colombiano, subraya la relevancia del Ahorro Interno Bruto (GDS) en el mercado de valores, evidenciando un impacto temporal con caídas seguidas de recuperaciones positivas. Esto sugiere que el GDS podría desempeñar un papel significativo en la dinámica del mercado. Respecto a la Inversión Extranjera Directa (FDI), su efecto zigzag podría indicar una relación menos clara en el período analizado.

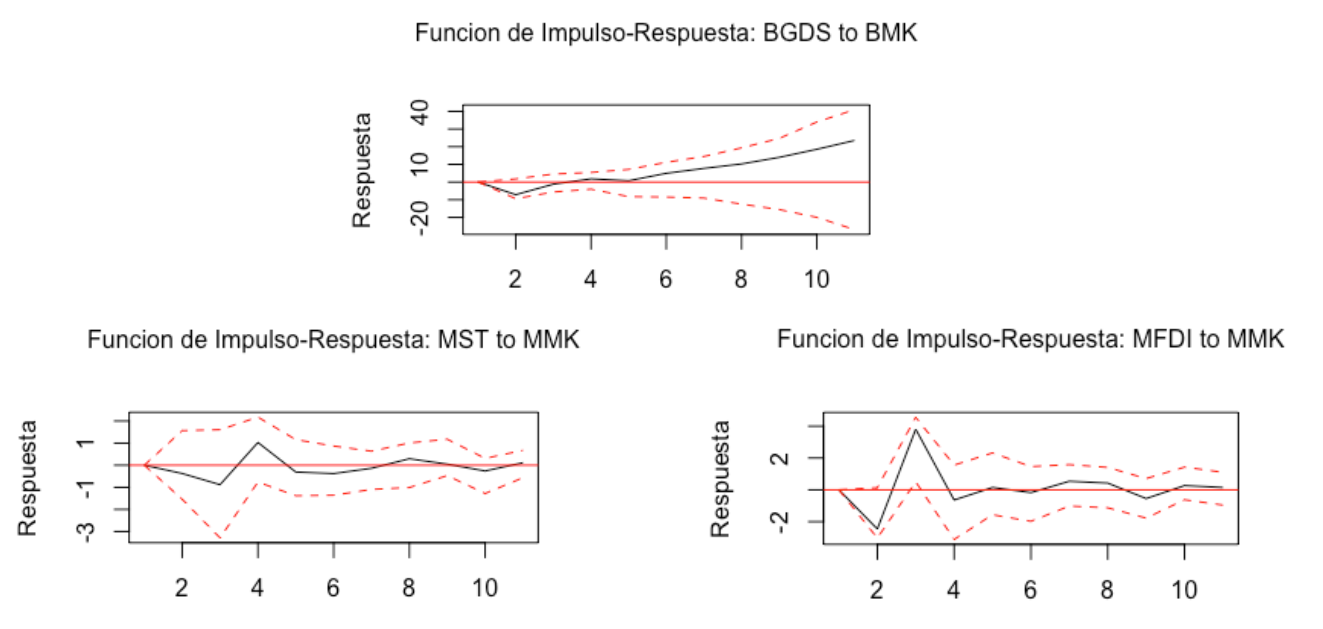

En el escenario brasileño observado en la Figura 3, destaca un crecimiento constante en la relación del Ahorro Interno Bruto (GDS) y el mercado de valores a partir del período 5, sugiriendo una influencia positiva y continua de estas variables en el desarrollo del mercado. Este aumento repentino en la respuesta de "MK" sugiere que las fluctuaciones en el ahorro doméstico tienen un papel crucial en la dinámica del mercado de valores brasileño, posiblemente reflejando cambios en la confianza de los inversionistas, políticas económicas, o condiciones macroeconómicas. Esta relación más fuerte entre las variaciones en el ahorro y el mercado de valores destaca la necesidad de una consideración detallada de la variable "GDS" al formular estrategias y políticas que impulsen el desarrollo sostenible y saludable del mercado financiero en Brasil.

Finalmente, en México, la relación entre las acciones negociadas (ST) y el mercado de valores muestra un patrón zigzag a lo largo de los períodos estudiados, mientras que la inversión extranjera directa (FDI) experimenta un aumento inicial seguido de una estabilización. Estos patrones sugieren una influencia significativa de las acciones negociadas y la inversión extranjera directa en el desarrollo del mercado de valores mexicano.

5. CONCLUSIONES

En el presente trabajo, se exploró empíricamente los determinantes del desarrollo del mercado de valores en Latinoamérica. Se utilizaron variables históricamente significativas como la capitalización de mercado, log pib per cápita, crédito doméstico al sector privado por bancos, ahorro interno bruto, acciones negociadas e inversión extranjera. Se identificó que estas tienen una relación con los mercados de valores a través de investigaciones que reconocen que la economía de los paísesestá estrechamente relacionada con el desarrollo bursátil, tal y como se ha demostrado a lo largo de los años, con la evidencia en las economías mas grandes del mundo, donde residen los mercados bursátiles mas importantes.

Se determinó un modelo VAR que permitió trabajar con ecuaciones simultáneas y capturar dependencias dinámicas. Se utilizaron datos anuales de 6 países latinoamericanos: Argentina, Perú, Colombia, Brasil, Chile y México. En la formulación del modelo, se demostró que en cada país existía una a dos relaciones de cointegración entre las variables. Ante esto, la especificación del modelo cambió para convertirse en un modelo VEC.

Los resultados del modelo comprobaron la dirección teórica de la relación entre las variables. Se observó que las variables con mayor presencia en vector de corrección de error fueron la inversión extranjera, el ahorro interno bruto y las acciones negociadas. Esto sugiere la existencia de una relación causal a largo plazo entre el desarrollo del mercado de valores y estas variables. Es decir, el hecho de que exista una cointegración entre ellas confirma una relación. Este resultado está sustentado por la teoría, que sugiere que estas tres variables son un impulso para el desarrollo bursátil.

El modelo descubierto en el texto tiene una relevancia significativa tanto para gestores políticos como para empresas, empresarios y reguladores financieros. Los responsables de la formulación de políticas económicas pueden utilizar los resultados del estudio para diseñar estrategias que fomenten el desarrollo de los mercados de valores en la región. Con un entendimiento más profundo de la relación entre variables macroeconómicas y el crecimiento bursátil, podrán implementar medidas que mejoren la liquidez, aumenten el ahorro y promuevan la inversión extranjera, impulsando así el desarrollo financiero y económico de sus países.

Por otro lado, para las empresas y empresarios, el modelo proporciona información valiosa que les permite tomar decisiones más informadas sobre su participación en los mercados de valores de la región. Al conocer los factores que influyen en el desarrollo bursátil, podrán ajustar su estrategia de inversión y financiamiento, aprovechando las oportunidades de crecimiento y financiamiento a largo plazo que brinda un mercado de valores más desarrollado. Asimismo, para los reguladores financieros, el modelo ofrece una herramienta para evaluar la efectividad de sus políticas y regulaciones actuales. Identificando factores que puedan afectar negativamente el desarrollo bursátil, los reguladores pueden ajustar sus enfoques y medidas para promover un ambiente más favorable para el crecimiento y la estabilidad de los mercados de valores en la región. En conclusión, el modelo tiene una relevancia amplia y aplicable para diversos actores interesados en el ámbito financiero y económico, contribuyendo al desarrollo sostenible y fortalecimiento de los mercados de valores en Latinoamérica.

El modelo proporciona una visión más completa y representativa al haber sido aplicado a datos anuales de seis países latinoamericanos, considerando las diferentes realidades económicas y financieras de cada uno de ellos. Esto permite obtener conclusiones más robustas y aplicables en un contexto más amplio. El modelo, de igual manera al incorporar el análisis de funciones de impulso-respuesta, ha añadido una capa adicional de profundidad a nuestra comprensión de los mercados de valores en la región. Este enfoque dinámico nos ha permitido no solo examinar las relaciones entre las variables económicas a lo largo del tiempo, sino también capturar la respuesta de los mercados ante cambios específicos. Por ejemplo, hemos observado impactos iniciales positivos y negativos en variables como ahorro, crédito doméstico y acciones negociadas, pero lo más valioso ha sido la capacidad de analizar cómo estas respuestas evolucionan con el tiempo. Este enfoque temporal nos proporciona una visión más completa de la dinámica de los mercados, lo cual es fundamental para comprender la resiliencia y la adaptabilidad de estos sistemas financieros en respuesta a diferentes estímulos económicos. En consecuencia, nuestras conclusiones no solo se benefician de una mayor contextualización, sino que también están respaldadas por un análisis más detallado de las interacciones dinámicas entre las variables clave en cada uno de los países estudiados.

Además, cabe destacar que el estudio se ha desarrollado con un enfoque que busca mitigar posibles impactos de variables no consideradas, como pandemias o crisis políticas. Aunque la inclusión explícita de estos eventos podría proporcionar una comprensión más completa, se argumenta que el modelo VAR y VEC, al capturar dependencias dinámicas, ofrece cierta capacidad de adaptación a eventos extraordinarios. La elección de variables fundamentales y la identificación de relaciones de cointegración refuerzan la robustez del estudio frente a factores inesperados. Aunque no se pueden prever todas las eventualidades, la metodología utilizada brinda una base sólida para comprender y analizar el desarrollo del mercado de valores en condiciones diversas, incluyendo crisis y pandemias.

En conclusión, el poder del modelo radica en su capacidad para explicar las relaciones dinámicas entre las variables macroeconómicas y el desarrollo del mercado de valores en Latinoamérica, proporcionando un marco teórico y empírico sólido para el diseño de políticas que impulsen el crecimiento económico y financiero en la región.

El presente trabajo tiene como objetivo impulsar el desarrollo de los mercados bursátiles en Latinoamérica, dado su impacto significativo en las economías de la región. Aunque se han logrado avances, aún existe un trecho considerable para equiparar los niveles de las bolsas de valores de otras regiones. Sin embargo, se destaca la posibilidad de acortar este camino mediante una gestión adecuada de las variables relevantes para estos mercados. Identificar y comprender los determinantes del desarrollo bursátil proporciona un marco sólido para la formulación de políticas económicas y financieras que promuevan el crecimiento sostenible y la estabilidad de los mercados de valores en Latinoamérica. Al mejorar el ambiente regulatorio, fomentar el ahorro y la inversión, y facilitar la participación tanto de empresas como de inversionistas en los mercados bursátiles, se puede estimular un mayor desarrollo económico y financiero en la región, en beneficio de toda la sociedad.