Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. INTRODUCCIÓN

En la literatura de Administración de Empresas se ha encontrado varios trabajos como indican Oviedo, Castellanos, Riquelme y García del Junco [1], que pretenden analizar la importancia de los recursos tangibles e intangibles y su influencia en los resultados de una empresa u organización; destacando en ello el rol de los Recursos Humanos (García del Junco y Bras [2], Hernandez y Peña [3]).

Revisando los diversos enfoques de la teoría general de la administración (TGA) y reposando en un axioma BMS1 el cual expresa que: “un Negocio es una entidad que se gestiona con el objetivo de Generar utilidades” (Zegarra [5]), desde una perspectiva teórica de gestión de RRHH, este trabajo se apoya en el enfoque basado en competencias, en particular su teoría de Recursos y Capacidades; así como en la teoría del Comportamiento, y en dos de los nuevos enfoques de la TGA como son la Administración basada en evidencias (ABE) y la Ética (García del Junco [6]).

Asimismo se sustenta en la disciplina empresarial de Gestión Integral de Riesgos (GIR), ampliamente utilizada por las entidades de intermediación financiera (EIFs) de cualquier país, en particular en la gestión del Riesgo Operativo (RO);2 considerando el análisis realizado por Alonso, Quiroga y Salvatierrra [7] de los modelos de comportamiento de J, Pfeffer, quien manifiesta el aporte específico del “modelo moral” que postula que las personas tienen condicionadas sus conductas por sus valores, estando vinculado el valor de largo plazo de una empresa u organización con comportamientos éticamente correctos.

En ese sentido, la existencia de un sistema financiero sólido y saludable, además de dar confianza a los ahorristas y consumidores financieros en general, contribuye sustancialmente con el crecimiento de todos los sectores económicos de cualquier país, en las que las entidades de intermediación financiera son actores clave, por lo que requieren disponer de empleados calificados que además de entender los aspectos técnicos inherentes; deben necesariamente contar con adecuada formación en valores, por la alta responsabilidad que involucra trabajar en una EIF y estar en consonancia con el axioma ya citado anteriormente.

De hecho, la generación de costos indeseados en el Estado de Resultados3, con su consecuente “Riesgo Operativo” que llega incluso al cierre de varias EIFs con un alto impacto negativo de carácter económico y social; ha tenido entre sus causas: hechos dolosos, incumplimiento o errores por desconocimiento de normativa prudencial sectorial, así como excesos cometidos en varias ocasiones por sus funcionarios, debido entre otros aspectos, a la ausencia de ética y valores en el desempeño de sus funciones como sostienen Polo et al.[8] y otros autores a ser citados más adelante.

En el caso de Bolivia, pese a lo anteriormente indicado, al presente, se considera que es probable que gran parte de los estudiantes de las universidades bolivianas, que tienen entre sus expectativas laborales trabajar en un banco u otro tipo de entidad de intermediación financiera; no manifiestan interés en valores o aspiraciones éticas para llevar conductas deseables y provechosas para sí mismos y su sociedad, situación que podría generar en consecuencia elevado RO al sistema financiero boliviano.

No obstante, la escasa investigación sobre esta temática en Bolivia, se considera que hay un considerable número de profesionales que trabajan en entidades del Sistema financiero boliviano (EIFs), que aplican conductas antiéticas y/o dolosas en el desempeño de sus funciones, generando un alto RO. Por otra parte, existe un número importante de estudiantes de universidades bolivianas que desean trabajar en EIFs y para evitar que estos incurran en la misma situación se propone un modelo con proposiciones teóricas para ser validadas en investigaciones futuras más completas y de mayor alcance a las actualmente existentes en este país.

Para tal cometido, es importante analizar y entender el efecto nocivo del mencionado riesgo por conductas improcedentes a causa de la inserción de profesionales sin ética y valores al sistema de intermediación financiera boliviano, tanto desde la formación académica en las Universidades, como de los procesos de selección de personal de las EIFs; empero considerando la formación de valores universitaria como posible mitigante.

Concretamente, se trata de una propuesta de investigación con el objetivo de realizar un modelo conceptual que expone la problemática presentada con las citadas proposiciones para coadyuvar mitigar el RO, dado que la adecuada generación de utilidades es también un axioma de toda EIF. Estructuralmente, el artículo está compuesto por una revisión de la literatura sobre la temática indicada, planteamiento del modelo de análisis con proposiciones teóricas a ser demostradas en estudios empíricos posteriores y las conclusiones emergentes.

2. REVISIÓN DE LITERATURA

En la Gestión Integral de Riesgos (GIR)4 de cualquier EIF, los Recursos Humanos (RRHH) pueden generar pérdidas asociadas a la negligencia y error humano, por sabotaje, fraude, robo y actos afines; debido entre otros a la falta de especificaciones en los términos de contratación del personal o prácticas débiles de contratación (Arbelaez et al.[10], Coleman [11], Montoya [12]). Para efectos de la investigación, a los RRHH hay que considerarlos desde 3 enfoques: a) la consideración de la ética y valores en los procesos de selección de personal de EIFs, b) su enseñanza previa en las universidades y c) sus efectos de esta formación en el Estado de Resultados

2.1 La Ética y valores en la Intermediación Financiera

Según Calleja, a finales de los años 70: “bajo el influjo de la escuela conductista, se inició en EEUU el debate sobre la necesidad de incluir la ética en el mundo de los negocios” [13: 24] empezando las empresas a dotarse de códigos éticos, para establecer los límites de actuación del personal, indicando que la ética es: “una parte imprescindible de la acción profesional” [13: 24]; sosteniendo que esta debe estar en cualquier negocio. Décadas después, la crisis financiera del año 2008 que afectó a muchos países industrializados (Greenspan [14]), expuso la necesidad de comportamientos éticos en los negocios (Gardner [15], Ferrero y Rocchi [16]); destacando la ausencia de ética profesional en el sector de la intermediación financiera, con muchos bancos con malas prácticas (Ruiz y Martinez [17], [13]; de Silva, Opatha y Gamage [18]).

Fernández y Fernández [19] indican que, si bien una empresa necesita controles internos, muchas veces no se toma en cuenta que los RRHH pueden realizar infinidad de actuaciones no deseadas, siendo los actos deshonestos consecuencia de la falta de ética de las personas, con independencia de posibles deficiencias en los controles internos. Asimismo, afirman que el lucro personal es el principal motivo de los fraudes internos y que: “la primera norma de prevención de los actos indebidos consiste en adoptar las medidas necesarias para que en la contratación de personal se tenga en cuenta el previsible comportamiento de la población y se pueda eludir a todo tipo de personas presumiblemente deshonestas” [19: 5].

Para Sanchez y Alcaide [20] la selección de personal es una fase crítica en la gestión de RRHH5, fase en el sector de intermediación financiera que olvida el componente de moralidad (solo se busca el mejor empleado).

Para Arcenegui, Martín y Obrero [21] el fraude en el sector bancario ha evolucionado, un empleado defraudador y desleal tiene elevada formación técnico profesional, pero escaso nivel ético o moral; indicando como ejemplo con información de PwC (2015) que en España el 61.1% de los defraudadores internos poseía titulación universitaria superior; enfatizando que: “delitos y actos desleales por parte de los empleados del sector bancario provocan importantes pérdidas anuales en los bancos” [21: 627-628]. Similar análisis exponen Restrepo, Ocampo y Gomez [22].

Pereira [23] considera que en general en el personal de una EIF prima el interés personal antes que el del público o ahorrista, aunque su investigación exploratoria es preliminar, muy básica y con insuficiente muestra representativa. Desafortunadamente, en Bolivia no se dispone de otros estudios similares y de mayor profundidad de este contexto de las EIFs bolivianas.

Basilea III ha considerado la dificultad y riesgos de modelar el riesgo operativo, además de insinuar que hay que enfocarse en los RRHH6. Casos de empleados que han hecho fraude interno con increíbles niveles de creatividad, muchos de ellos profesionales y jóvenes, pueden evidenciarse internacionalmente en noticias de prensa; Bolivia no es la excepción como expone la Figura 1 con una considerable cantidad de destituciones de funcionarios de EIFs por daño económico en los últimos años, acorde a información del ente regulador de ASFI.

Lo expuesto anteriormente, según Garcia del Junco y Bras [2: 69] lleva a la necesidad de disponer de una filosofía de gestión que considere los valores del personal, así como la búsqueda de eficiencia en los procesos de selección e incorporación de personal; denotándose la importancia de la teoría de recursos y capacidades, considerando que el conocimiento adquirido por el personal en su formación previa de ética y valores se constituye en una ventaja competitiva (Oviedo, Castellanos, Riquelme y Garcia del Junco [1], Hernandez y Peña [3]).

2.2 La ética y valores en las universidades

Echeverria [25] y Esteban, Mellen y Buxarrais [26], sostienen la necesidad de los aprendizajes de carácter ético para la formación de un ciudadano. Para Cobo [27] y Mauri [28], la formación en ética profesional tiene como el lugar más lógico de aprendizaje a la universidad, por la formación integral que brinda; de hecho, Martinez y Esteban [29: 79] sostienen que: “no es suficiente un buen diseño curricular”, sino también: “un modelo de universidad comprometida con la comunidad”[29: 79].

Fuente: Elaboración propia con base de datos Datax, ASFI y La Razón (22/05/2018).

Figura 1: Destituciones EIFs Bolivia por daño económico.

Martinez, Buxarrais y Esteban sostienen: “la necesidad de elaborar una propuesta de formación en valores éticos para la educación superior en sociedades plurales… y ofrecer pautas para la formación de valores en el mundo universitario” [30, p.17], además indican que: “avanzar hacia un modelo de universidad que comparta la conveniencia de incorporar en sus programas de formación contenidos de aprendizaje relacionados con valores y actitud, requiere que en cada titulación se establezcan objetivos terminales referentes a lo ético y lo moral en sus diferentes etapas”[30: 18]. Por consiguiente, se considera que la ética profesional en la formación del universitario es fundamental (Agejas, Parada y Oliver [31]), e implica promoverle los valores éticos de la profesión que va a desempeñar, con su compromiso con la sociedad, lo que implica que las universidades incorporen en sus programas de formación contenidos de aprendizaje relacionados con ética y valores de manera transversal (Guerrero y Gomez [32]; Mendes, Ferreira, Miranda y de Oliveira [33]).

Con enfoque similar, Arbués [34] indica que existe la necesidad de formar ciudadanos éticos desde la educación superior, debiendo ser las universidades transmisores esenciales de valores en los estudiantes universitarios (Gardner [15], Navia y Hirsch [35], Ferrero y Rocchi [16]), velando por el bien común por encima de los intereses particulares; siendo útil disponer de contenidos transversales en las mallas curriculares, aunque con mecanismos pedagógicos adecuados.

Estudios sobre esta temática, presentan una profundidad generalmente exploratoria y aislada de un solo ente (una universidad), aunque ratifican la necesidad de la enseñanza transversal de ética. En el caso de Bolivia, la situación es peor ya que las investigaciones realizadas son limitadas. A continuación se presentan los casos analizados:

a) Estudio en Universidad de Málaga sobre los perfiles de los estudiantes: Morales, Trianes e Infante [36], comentan del estudio7 con test y encuestas de valores éticos en universitarios y su incidencia en la adquisición de competencias solidarias, con muestra de 945 universitarios, con edades entre 18 y 57 años (carreras de Psicología y Educación), utilizando algoritmo bietápico con SPSS, con resultados consistentes medianamente, indicando la existencia de perfiles diferentes de valores éticos en estudiantes universitarios, siendo estos coherentes con otras investigaciones. Para estos autores, el citado estudio, fue realizado por la necesidad de desarrollar en estudiantes competencias transversales para la conducta ética profesional.

b) Estudio comparativo sobre valores éticos antes y después de la aplicación del Programa para fomentar la adquisición de competencias solidarias en estudiantes Universitarios de la Universidad de Málaga: En función a los resultados de una investigación de la aplicación de un programa de innovación educativa PIE10-1278 con muestra incidental representativa mayor a la del estudio indicado en el inciso anterior en la misma universidad y carreras (4.103 universitarios, con edades también entre 18 y 57 años); Morales, Trianes y Casado [37] resaltan un favorable incremento de adquisición de competencias solidarias tras su aplicación, cuyas metodologías empleadas inciden positivamente en el rendimiento de los estudiantes universitarios; estableciéndose la necesidad de utilizar metodologías académicas para desarrollar en ellos valores y actitudes éticas9 de manera transversal.

c) Estudio sobre la Formación de estudiantes universitarios socialmente responsables: Para Luquez, Fernandez y Bustos [38: 121]: “La formación ética […] requiere de largos procesos de aprendizaje y la práctica transversal de valores humanos”. La investigación concluye que los estudiantes que participaron mostraron positivas manifestaciones axiológicas y espirituales inherentes al cumplimiento de roles.

d) Estudio de caso en la Universidad Autónoma de Baja California: Con enfoque cualitativo con análisis de contenido y una muestra con submuestras no probabilísticas de 31 docentes recabando su opinión acerca de la formación en valores éticos en las áreas de conocimiento, la investigación realizada identificó los valores honestidad, responsabilidad y respeto como los principales a ser tratados como temas transversales a incorporarse a todas las asignaturas, debiendo privilegiarse la honestidad en la formación ética profesional. El estudio10 concluye indicando que existe una vinculación fuerte entre las competencias profesionales y los valores, si estos están ausentes la competencia será inadecuada en el contexto (Osuna, Luna [39]), debiendo existir compromiso de los entes académicos con el desarrollo moral de los universitarios.

e) Estudio entre el profesorado de las facultades de estudios empresariales de las Universidades españolas: Esta investigación con encuesta a docentes de más de 30 entes académicos11 de España, revela que a pesar del mayoritario interés de profundizar la formación de valores y ética de manera integral en las universidades, estos no perciben apoyo e interés de los entes universitarios entre otros, estableciéndose vital el apoyo de autoridades universitarias para tal efecto (Espinoza y Aldazabal [40]).

f) Diagnóstico de formación ética y moral en la Universidad Católica Boliviana “San Pablo” Unidad académica de Cochabamba: Investigación limitada y cualitativa, con muestra no probabilística de estudiantes (9 grupos focales, con 9 miembros de todas las carreras (excepto teología) y entrevista a 4 docentes de ética y moral, establece que, pese a que se tiene 7 asignaturas de ética y moral para sus carreras, los objetivos de estas carecen de precisión y no despiertan el interés de los estudiantes [41].

g) Investigación exploratoria de la Carrera de Gestión Pública de la Universidad San Francisco Xavier de Chuquisaca: Un estudio del proceso enseñanza aprendizaje de la carrera de Gestión Pública en esta Universidad boliviana para identificar los rasgos más relevantes en la formación de valores éticos,12 aunque con incompleto diseño metodológico, con entrevistas a docentes y alumnos, estableció la reducida importancia que tienen actualmente los valores éticos para los estudiantes, no siéndoles importante ser profesional y con valores, siendo más importante ganar dinero; considerando su necesidad de inserción, como eje transversal de enseñanza en todas las carreras (Diaz de la Cruz, Gómez y Melo [42]).

h) Estudio de caso Universidad Autónoma Juan Misael Saracho: Para Dubravcic [43] el diagnóstico exploratorio13 con encuestas a estudiantes y entrevistas a docentes sobre la enseñanza de valores en las carreras de ingeniería de este ente académico, identificó la necesidad de formación en valores.

En el marco teórico del estudio ya mencionado de Morales, Trianes e Infante [36], se plantea la necesidad de conocer el papel de la universidad como el lugar en el que se adquieren y modifican valores y actitudes, sosteniendo que: “la adecuación en valores debe merecer un lugar prioritario en toda sociedad avanzada también en el ámbito universitario” [36: 56]; además de afirmar que su propuesta es coherente con otros estudios (Martinez y Esteban [29]; Martinez, Buxarrais y Esteban [30]; Guerrero y Gomez [32], García [44]) en los que se aboga por un modelo similar, en la que: “la evaluación de perfiles de valores éticos en estudiantes universitarios puede ser útil… para mejorar la adquisición de competencias solidarias” [36: 57].

Revisados el Plan de desarrollo Universitario del Comité ejecutivo de Universidades bolivianas públicas (CEUB) [45] y el Reglamento general de Universidades privadas de Bolivia [46], se establece que no se tiene pensums con formación transversal de ética14; lo que hace reflexionar sobre la necesidad de estudios al respecto en Bolivia con mayor profundidad de este contexto. Pereira [23], llega a conclusiones similares.

Si aplicamos la metodología de Administración Basadas en Evidencias (ABE) [51], se puede comentar que la prensa boliviana ha empezado hacer notar sobre esta problemática académica; como lo refleja Jerez [52] quien menciona una investigación básica de “revisión virtual de los planes de estudio” de las carreras universitarias que se ofrecen en Bolivia, concluyendo empíricamente que las universidades bolivianas no tienen “programas de formación transversal y consistentes en ética”. Incluso, de acuerdo con la Tabla 1, se puede observar que varias universidades bolivianas no disponen total o parcialmente de la carrera de ética en sus pensums.

De la revisión realizada, pese a que varios estudios señalan la importancia de la incorporación de manera transversal de programas de valores en la formación de profesionales, en Bolivia se evidencia la ausencia de programas transversales de educación en valores. Lo que pone en evidencia la importancia del modelo de comportamiento moral definido por J. Pfetter en la que los resultados económicos y el valor a largo plazo de una empresa u organización se ven favorecidos positivamente cuando cuenta con empleados con comportamientos éticos previamente adquiridos antes de su contratación (Alonso, Quiroga y Salvatierrra [7]), en consonancia con la premisa de mitigación de RO por las EIFs por la calidad de la formación en valores de sus RRHH.

2.3 Costos indeseados en Estado de Resultados por conductas improcedentes - Riesgo Operativo (RO)

En GIR el Estado de Resultados refleja entre otros, eventos de riesgo traducido en gastos o costos indeseados emergentes de las conductas no éticas de funcionarios de EIFs que generan pérdidas económicas y no económicas (Fernandez y Fernandez [19], Tanase y Serbu [53], Montoya [12], Zeng et al.[54]). Las cuentas contables del Estado de Resultados acorde al Manual de Cuentas para Entidades Financieras son de uso obligatorio por parte de todas las EIFs que en el caso de Bolivia se encuentran bajo supervisión del ente regulador del Sistema Financiero [55], las cuales15 permiten mostrar cómo se obtiene el resultado contable de ganancia o pérdida de un determinado periodo o gestión (Ronquillo, Aguilasocho y Galeana [56]).

TABLA 1 - MATERIAS DE ETICA EN PENSUMS CARRERAS REQUERIDAS POR EIFS BOLIVIANAS (*) DE 17 UNIVERSIDADES BOLIVIANAS - GESTION 2020

| Universidad/Núm Materia Etica | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | Observaciones /Hallazgos | Tipo de Universidad |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| UPB | 1 | 1 | 1 | N/A | 1 | 1 | 1 | 1 | 1 | 1 | N/A | N/A | 1 materia de ética en todas las carreras de la Universidad sin excepción | Universidad Privada |

| UNIFRANZ | 0 | 0 | 0 | 0 | 0 | 0 | N/A | 0 | 0 | N/A | N/A | 0 | Pensums sin materia de ética | Universidad Privada |

| UCB | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | N/A | N/A | 4 | N/A | 1 materia de ética+3 materias de formación cristiana en todos sus pensum | Universidad Privada |

| UNIVALLE | 1 | 0 | 0 | 0 | 0 | N/A | 0 | 0 | N/A | 0 | N/A | N/A | La mayoría de las carreras NO tienen materia de ética en su pensum | Universidad Privada |

| NUR | 1 | 1 | 1 | 1 | 1 | N/A | N/A | 1 | N/A | N/A | N/A | N/A | 1 materia de ética en todas las carreras de la Universidad sin excepción | Universidad Privada |

| UAGRM | 0 | 1 | 0 | 0 | 0 | 2 | 0 | 0 | N/A | 0 | N/A | 0 | La mayoría de las carreras NO tienen materia de ética en su pensum | Universidad Privada |

| Simón Patiño | 1 | 1 | 1 | N/A | 1 | N/A | N/A | 1 | N/A | N/A | N/A | N/A | 1 materia de ética en todas las carreras de la Universidad sin excepción | Universidad Privada |

| UNICEN | 0 | 0 | 0 | 0 | 0 | 1 | N/A | N/A | 0 | N/A | N/A | N/A | La may oría de las carreras NO tienen materia de étic a en su pensum | Universidad Privada |

| Domingo Savio | 0 | 0 | N/A | 0 | 0 | N/A | 0 | 0 | N/A | N/A | N/A | N/A | Pensums sin materia de ética | Universidad Privada |

| La Salle | N/A | 0 | N/A | 1 | 2 | 2 | N/A | 0 | N/A | N/A | N/A | N/A | No todas las carreras tienen materia de ética en su pemsum | Universidad Privada |

| UDABOL | 0 | 0 | N/A | 1 | 1 | 1 | N/A | 0 | 0 | N/A | N/A | N/A | No todas las carreras tienen materia de ética en su pemsum | Universidad Privada |

| UPAL | 0 | 0 | 0 | N/A | 1 | 0 | N/A | N/A | 0 | N/A | N/A | N/A | La mayoría de las carreras NO tienen materia de ética en su pensum | Universidad Privada |

| UMSS | 0 | 0 | 1 | 0 | 1 | N/A | 0 | 0 | N/A | 0 | N/A | 0 | La mayoría de las carreras NO tienen materia de ética en su pensum | Universidad Pública |

| UMSA | 2 | 1 | N/A | N/A | 0 | 0 | 0 | N/A | N/A | N/A | N/A | 0 | La mayoría de las carreras NO tienen materia de ética en su pensum | Universidad Pública |

| EMI | N/A | 0 | 0 | N/A | N/A | N/A | 0 | N/A | N/A | N/A | N/A | N/A | Pensums sin materia de ética | Universidad Militar |

| UNITEPC | 1 | 1 | N/A | 1 | 0 | N/A | N/A | 1 | N/A | N/A | N/A | 1 | No todas las carreras tienen materia de ética en su pemsum | Universidad Privada |

| UCATEC | 0 | 0 | N/A | 0 | N/A | N/A | 0 | 0 | 0 | N/A | 1 | N/A | La mayoría de las carreras NO tienen materia de ética en su pensum | Universidad Privada |

|

1) Administración de Empresas 2) Ing. Comercial 3) Ing. Financiera/Económica o afines 4) Contaduría Publica/Auditoría 5) Derecho / Ciencias Jurídicas 6) Psicología Organizacional o afines |

7) Ing. Industrial y Sistemas o afines 8) Ing. Sistemas Computacionales o afines 9) Marketing y Logística o afines 10) Ingeniería Informática o afines 11) Ing. Empresarial 12) Economía |

|||||||||||||

(*) Se toma en cuenta a las principales carreras profesionales demandada por EIFs, habiendo otras requeridas por EIFs que no han sido objeto de análisis

Fuente: Elaboración propia en base a revisión de pensums de cada carrera observada.

Seminalmente, se considera que las siguientes cuentas contables detalladas en Tabla 2 son generadoras de una alta afección de RO por gastos indeseados, a causa de la no aplicación de conductas éticas actitudinales por funcionarios de las EIFs.

TABLA 2 - CUENTAS CONTABLES CON AFECCIÓN EN RO

| 43000000 | CARGOS POR INCOBRABILIDAD Y DESVALORIZACIÓN DE ACTIVOS FINANCIEROS |

| 43100000 | PÉRDIDAS POR INCOBRABILIDAD DE CRÉDITOS Y OTRA CUENTAS |

| 43101000 | CARGOS POR PREVISIÓN ESPÉCIFICA PARA INCOBRABILIDAD DE CARTERA |

| 43102000 | CARGOS POR PREVISIÓN GENÉRICA PARA INCOBRABILIDAD DE CARTERA POR OTROS RIESGO ADICIONAL |

| 43103000 | CARGOS POR PREVISIÓN GENÉRICA PARA INCOBRABILIDAD DE CARTERA POR OTROS RIESGOS |

| 43104000 | CARGOS POR PREVISIÓN PARA OTRAS CUENTAS POR COBRAR |

| 43105000 | CARGOS POR PREVISIÓN PARA ACTIVOS CONTINGENTES |

| 43106000 | PÉRDIDAS POR VENTA DE CARTERA |

| 43108000 | PÉRDIDAS POR TRANSFERENCIA DE CARTERA EN PROCESOS DE TITULARIZACIÓN |

| 43109000 | CARGOS POR PREVISIÓN GENÉRICA VOLUNTARIA PARA PÉRDIDAS FUTURAS AUN NO IDENTIFICADAS |

| 43110000 | CARGOS POR PREVISIÓN GENÉRICA CÍCLICA |

| 43111000 | CARGOS POR PREVISIÓN GENÉRICA POR EL EXCESO AL LÍMITE DE OPERACIONES DE CONSUMO NO DG |

| 43120000 | CARGOS POR PREVISIÓN PARA CUENTAS DE ORDEN |

| 43400000 | CASTIGO DE PRODUCTOS FINANCIEROS (todas las Subcuentas) |

| 44000000 | OTROS GASTOS OPERATIVOS |

| 44500000 | GASTOS OPERATIVOS DIVERSOS |

| Subcuenta | Solamente Subcuenta OTROS GASTOS OPERATIVOS DIVERSOS |

| 45000000 | GASTOS DE ADMINISTRACIÓN |

| 45100000 | GASTOS DE PERSONAL |

| 45202000 | SERVICIOS DE SEGURIDAD |

| 45203000 | ASESORÍA LEGAL EXTERNA |

| 45204000 | AUDITORÍA EXTERNA |

| 45206000 | CONSULTORIAS CONTRATADAS |

| 45300000 | SEGUROS |

| 45301000 | ASALTO, ROBO Y FIDELIDAD |

| 45399000 | OTROS SEGUROS |

| 45900000 | OTROS GASTOS DE ADMINISTRACIÓN |

| 45901000 | GASTOS NOTARIALES Y JUDICIALES |

| 45911000 | MULTAS ASFI |

Fuente: Elaboración propia acorde Manual de Cuentas para Entidades Financieras ASFI.

El efecto de estos gastos indeseados se traduce en Riesgo Operativo (RO) en diversas EIFs con pérdidas superiores de cientos de millones de dólares (Anghelache y Olteanu [57], Coleman [11], Vasiliev et al.[58]), con sus implicancias económicas y sociales conexas, generándose pérdida de confianza por parte del consumidor financiero, en especial de los ahorristas (Riesgo Reputacional), cierre de EIFs por presencia de riesgo de liquidez ante retiros de depósitos considerables y “corridas de dinero” masivas y en extremo crisis sistémica con afección a la economía de cualquier país. Por ende, RO del EIFs es de suma importancia para cualquier país, no siendo Bolivia la excepción dado el alto riesgo que ello conlleva como expone la Tabla 3.

TABLA 3 - RO EIFs ESTIMADO BOLIVIA POR ESCENARIOS DE RIESGO

| Escenario de Riesgo para el Sistema de Intermediación Financiera |

A Daño económico EIFs periodo 2009-2017 Riesgo Mínimo |

B Daño económico de EIFs al Estado periodo 1987-1997 Riesgo Máximo |

C Daño económico promedio A y B estimado latente Riesgo Intermedio |

|---|---|---|---|

| Total USD | 6,770,724 | 1,000,000,000 | 503,385,362 |

| Media anual USD | 846,341 | 100,000,000 | 50,423,170 |

| Media mensual USD | 70,528 | 8,333,333 | 4,201,931 |

Fuente: Elaboración propia con base de datos Datax, Opinión (3/03/2013), El Deber (17/10/2017) y enfoque GIR.

3. MODELO Y PROPOSICIONES TEÓRICAS

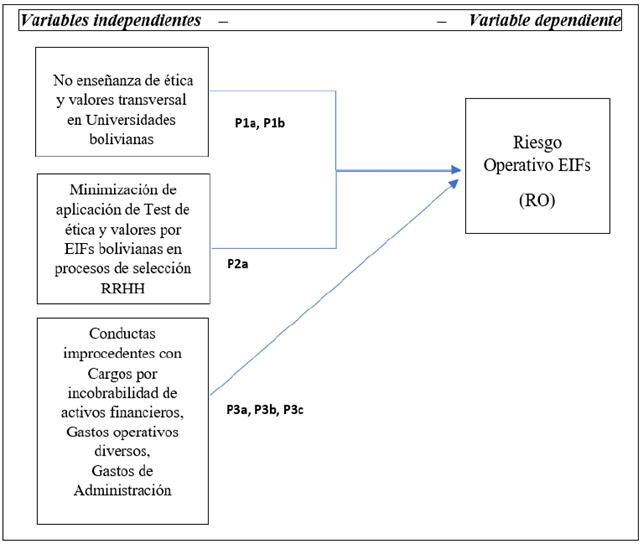

Esta investigación tiene en su alcance la proposición de un modelo teórico presentado gráficamente en la figura 1, que resume la problemática de las relaciones y efectos con RO de: a) la no enseñanza de ética y valores en las universidades bolivianas, b) la poca importancia a test ética y valores en procesos de selección y c) conductas improcedentes con gastos indeseados en cuentas contables (Figura 1).

3.1 Formulación de Proposiciones (P1a, P1b, P2a, P3a, P3b, P3c)

Para contextualizar la problemática presentada, se formuló la siguiente pregunta: ¿Por qué un considerable número de profesionales (RRHH) que trabajan en EIFs de Bolivia, que han estudiado en universidades bolivianas, aplican conductas antiéticas en el desempeño de sus funciones, generando Riesgo Operativo (RO)?. Según Arbeláez et al.[10], SBEF [59] y ASFI [9], los factores causales de Riesgo Operativo (RO) son: fallas de los procesos, en la tecnología, en la actuación de la gente, y también, debido a la ocurrencia de eventos extremos externos. Como se observa, aunque existen cuatro tipos de factores del RO de las EIFs; esta investigación propone y esta abocada exclusivamente a la actuación de las personas (RRHH) de las EIFs por el probable efecto de las siguientes variables explicativas.

La no enseñanza de ética y valores transversal (al menos plenamente) en las Universidades Bolivianas, podría estar conformada por un grupo de variables independientes que podrían ser denominadas X1A y X1B.

La minimización de aplicación y utilización de pruebas psicotécnicas de ética y valores en los procesos de selección de personal por las EIFs, podría estar conformada por un grupo de variables independientes que podrían ser denominadas X2A.

Conductas improcedentes de funcionarios EIFs con gastos indeseados en cuentas contables del Estado de Resultados de EIFs: Cargos por incobrabilidad de activos, Gastos operativos diversos y Gastos de Administración, podría estar conformada por un grupo variables independientes que podrían ser denominadas Z1, Z2 y Z3, cuya justificación de su inclusión en el modelo se explica en el punto 4.2.2.

Puntualizando lo indicado, la variable dependiente “Riesgo Operativo en EIFs por la aplicación de conductas improcedentes”, se constituye en un EFECTO de varios factores causales16 como las variables explicativas definidas cuya descripción, caracterización de variables y formulación matemática, se detallan en punto 4 del documento; planteándose las siguientes proposiciones teóricas para afrontar el problema descrito.

3.1.1 RO por no enseñanza de Ética y Valores en Universidades bolivianas

Martinez, Buxarrais, y Esteban [30], Arbues [34], Espinoza y Aldazabal [40] y Ferrero y Rocchi [16] han considerado que la ética profesional en la formación del universitario es fundamental17, e implica promover los valores éticos de la profesión que ejercerá; implicando que las universidades incorporen en sus programas de formación contenidos de aprendizaje relacionados con ética y valores de manera transversal (Guerrero y Gomez [32]), que según Paccha y Paccha [60] concienticen al futuro profesional. Situación ausente en Bolivia según los estudios revisados en el punto 2.

Para Ramirez [61] la ética y valores atraviesan transversalmente las diversas disciplinas profesionales; debiéndose tomar en cuenta que acorde ASFI [9], entre los factores causales de Riesgo Operativo (RO) esta la actuación de las personas (RRHH); por tanto, se formulan las siguientes proposiciones:

P1a: Aquellos estudiantes que han cursado materias relacionadas a ética y valores durante su formación en Universidades Bolivianas (X1a), podrían ocasionar menor Riesgo Operativo a EIFs del Sistema Financiero Boliviano (Y1).

P1b: Aquellos funcionarios EIFs que han cursado materias relacionadas a ética y valores durante su formación (X1b), ocasionan o han generado menor Riesgo Operativo (Y1).

3.1.2 RO por minimización de importancia a la Ética y valores por EIFs bolivianas en procesos de selección de personal

Para Sanchez, Alcaide [20], el éxito de las EIFs empieza con un riguroso proceso de selección que permita contar con los mejores profesionales, sin descuidar la importancia de la ética y valores en este proceso; cuya práctica es fundamental en el sector de intermediación financiero, empero esta minimizada por las EIFs.

Esta minimización expone a disponer de funcionarios que cometen actos desleales, incluso delictivos provocando pérdidas cuantiosas a los bancos (Arcenegui, Martin, Obrero [21]; de Silva, Opatha y Gamage [18]; Jimenez [62]) ratificando la importancia de la ética y valores18 en los procesos de selección de RRHH. Por lo expuesto se formula la siguiente proposición:

P2a: A mayor grado de aplicación e importancia a los resultados de test de pruebas psicotécnicas de ética y valores en los procesos de selección de personal (X2a), se podría reducir comportamientos improcedentes y por ende generar menor Riesgo Operativo (Y1).

3.1.3 RO por conductas improcedentes de funcionarios EIFs

Como se indicó en el punto 2, el Estado de Resultados refleja entre otros, eventos de riesgo traducido en gastos o costos indeseados emergentes de las conductas no éticas que generan pérdidas económicas y no económicas (Montoya [12], Tanase y Serbu [53]); con una alta afección de RO por gastos indeseados en las cuentas contables detalladas en la Figura 1.

Considerando Polo et al. [8], Jimenez [62], Strucchi [63] y los enfoques de autores comentados en el punto 2, se puede entender entonces que el personal contratado por una EIFs que ha tenido formación universitaria transversal en ética y valores podría mitigar comportamientos improcedentes que generen gastos indeseados en las cuentas contables indicadas. Por lo tanto, se formula las siguientes proposiciones:

P3a: Menos gastos indeseados en cuentas contables de cargos por incobrabilidad de activos por conductas improcedentes (Z1), podrían ocasionar menor Riesgo operativo a EIFs del Sistema Financiero Boliviano (Y1).

P3b: Menos gastos indeseados en cuentas contables de cargos por Gastos operativos diversos por conductas improcedentes (Z2), podrían ocasionar menor Riesgo operativo a EIFs del Sistema Financiero Boliviano (Y1).

P3c: Menos gastos indeseados en cuentas contables de cargos de Gastos de Administración por conductas improcedentes (Z3), podrían ocasionar menor Riesgo operativo a EIFs del Sistema Financiero Boliviano (Y1).

4. METODOLOGÍA SUGERIDA PARA INVESTIGACIONES POSTERIORES

4.1 Objetivo y diseño de la Investigación

Considerando lo expuesto en el marco teórico, ante la débil profundidad, estructuración y análisis metodológico de las pocas investigaciones realizadas en Bolivia sobre la problemática planteada; la elaboración de este estudio tiene como objetivo en su alcance proponer las formulaciones teóricas ya expuestas para que coadyuven a establecerla importancia y necesidad de mitigar el Riesgo Operativo de insertar profesionales sin ética y valores al sistema de intermediación financiera boliviano, tanto desde la formación académica en las Universidades, como del reforzamiento metodológico en los procesos de selección de personal para las EIFs bolivianas, sirviendo para tal cometido de base seminal para posteriores estudios.

4.2 Instrumentos propuestos y participantes

En la recolección de datos se sugiere para las proposiciones P1a, P2a y P1b aplicar encuestas estructuradas sustentadas con muestras estadísticas representativas probabilísticas y no probabilísticas, según el contexto a ser investigado (Universidades y EIFs).

En las proposiciones P3a, P3b y P3c se ve pertinente utilizar información contable de ASFI, obtenida de una base de datos que contenga estos datos de un periodo prolongado de tiempo.

Con fines solo referenciales y no limitativos, para investigaciones empíricas futuras que consideren las proposiciones teóricas realizadas, se aclara el uso técnicas para recabar información19:

Si se realizará un estudio enfocado a las proposiciones P1a, P2a y P1b, debería aplicarse una investigación de corte transversal mediante encuestas.

Si se aplicase un estudio que aborde las proposiciones P3a, P3b y P3c, este podría ser realizado de manera longitudinal20 solamente con información contable de base de datos ASFI a nivel sectorial por un periodo de tiempo representativo. Por ejemplo, datos de periodos mensuales contables desde el año 2002 hasta la gestión 2020, luego pueden actualizarse con información de 2 a 3 gestiones de análisis evolutivo.

4.2.1 Encuestas para medición proposiciones P1a, P2a y P1b

Para la medición de la problemática de la no enseñanza de ética y valores en Universidades Bolivianas y la medición de la poca importancia y aplicación de test de ética y valores que dan las EIFs bolivianas en sus procesos de selección de personal se propone emplear encuestas, cuya consistencia de escalas serían validadas con Alfa de Cronbach; pudiendo recopilarse datos de la siguiente manera:

a)Para la proposición P1a se sugiere conceptualizar el RO en EIFs, con una pregunta de Encuesta para estudiantes universitarios: “¿Te interesaría trabajar en un banco u otra entidad de Intermediación financiera?”, puesto que se constituiría en un EFECTO de varias preguntas o variables explicativas de la citada encuesta. Por ejemplo. x1a1, x1a2, x1a3, x1a4, x1a5, x1a6, x1a7, x1a8, etc.

Esta encuesta cerrada podría basarse parcialmente en los trabajos de Morales, Trianes e Infante [36]; Morales, Trianes y Casado [37] y Pereira [23], con preguntas con ítems de opción múltiple y con uso de escalas con formato de respuesta tipo Likert (5 opciones); dirigida a estudiantes de las universidades bolivianas seleccionadas con muestreo probabilístico simple y estratificado (subpoblaciones carreras). Con este instrumento se podría conocer las expectativas laborales de estudiantes de las carreras que principalmente emplean las EIFs, que quieren trabajar en el sistema de intermediación financiera, e inferir RO por el grado de importancia que le dan a la ética y valores.

Complementariamente podría disponerse de otra encuesta de importancia de valores cerrada para apoyada parcialmente en los trabajos de Dubravcic [43], Osuna y Luna [39] y los valores de EIFs bolivianas, que podría tener 1 pregunta con 10 valores con uso de escala por grado de importancia, dirigida a estudiantes de las universidades privadas seleccionas con muestreo estadístico simple y estratificado. Con este instrumento se podría conocer el grado de importancia que le dan a estos valores predefinidos, por parte de los estudiantes de las carreras que principalmente emplean las EIFs, que quieren trabajar en el sistema de intermediación financiera, así como realizar un análisis cualitativo complementario por la importancia que les dan a los principales valores para trabajar en el sistema financiero.

b) Para la proposición P1b se podría conceptualizar el RO en EIFs con una pregunta de Encuesta similar a la de la anterior proposición21 pero diseñada para funcionarios de EIFs: “¿Te interesa trabajar en una entidad del Sistema de Intermediación financiera?”, puesto que se constituiría en un EFECTO de varias preguntas o variables explicativas de la citada encuesta. Por ejemplo (x1b1, x1b2, x1b3, x1b4, x1b5, x1b6, x1b7, x1b8, etc.

Esta encuesta cerrada para funcionarios de EIFs podría basarse parcialmente en el trabajo de Pereira [23], con preguntas, con ítems de opción múltiple y con uso de escalas con formato de respuesta tipo Likert (5 opciones); dirigida a funcionarios de EIFs bolivianas reguladas por ASFI, seleccionados con muestreo probabilístico o no probabilístico. Con este instrumento se podría conocer las expectativas laborales de empleados que han estudiado en universidades bolivianas que trabajan en EIFs, e inferir RO por el grado de importancia que le dan a la ética y valores.

Al igual que para la proposición P1a, complementariamente podría disponerse de la misma encuesta de importancia de valores cerrada apoyada parcialmente en los trabajos de Dubravcic [43], Osuna y Luna [39] y los valores de EIFs bolivianas, que podría tener 1 pregunta con 10 valores con uso de escala por grado de importancia, pero dirigida a personal de EIFs bolivianas reguladas por ASFI, seleccionados con muestreo probabilístico o no probabilístico. Con este instrumento se podría buscar conocer el grado de importancia que funcionarios de EIFs les dan a 10 valores predefinidos de uso en EIFs, así como realizar un análisis cualitativo complementario por la importancia que les dan a los tres principales valores para trabajar en el sistema financiero.

c) Para la proposición P2a se podría conceptualizar el RO en EIFs, una pregunta de Encuesta para Gerentes, Subgerentes y Jefes de RRHH: “¿Grado de aplicación e importancia que le da a los resultados de test pscicotécnicos de ética y valores que aplica su entidad en los procesos de selección de personal?”, ya que podría constituirse en un EFECTO de varias preguntas o variables explicativas de la citada encuesta. Por ejemplo x2a1, x2a2, xab3, xab4, etc.

La encuesta cerrada podría sustentarse parcialmente en el trabajo de Pereira [23], con preguntas con uso de escalas con formato de respuesta tipo Likert (5 opciones); dirigida a Ejecutivos, Gerentes, Subgerentes y/o Jefes de RRHH de EIFs reguladas por ASFI, seleccionados con muestreo no probabilístico. Con este instrumento se podría conocer el grado de importancia y aplicación que dan las EIFs bolivianas a los resultados de pruebas psicotécnicas de ética y valores en los procesos de selección de personal e inferir el RO.

Las encuestas sugeridas a ser aplicadas deberían trabajarse con muestras sobre poblaciones objetivo ya indicadas anteriormente, con adecuados niveles de representatividad muestral, confiabilidad y consistencia de los instrumentos; con aceptables o buenos grados de fiabilidad Alfa de Cronbach. Para ello, la cantidad de Universidades y EIFs pasibles a la aplicación de este instrumento de recolección de datos, podría referencialmente tener como parámetro mínimo representativo a 2 entes de formación y 2 entes del sistema financiero.

4.2.2 Base de datos utilizada para Medición Proposiciones P3a, P3b y P3c - Justificación de la caracterización de variables Z

En la medición de las proposiciones P3a, P3b y P3c se plantea conceptualizar el RO en EIFs, el Estado de Resultados mensual de las EIFs reguladas del Sistema de Intermediación Financiero Boliviano, caracterizando las conductas improcedentes (Z1, Z2, Z3) 22 como los gastos mensuales no deseados que se expresan en las cuentas contables que fueron detalladas en el recuadro 3. Esta caracterización se justifica si se considera como se expuso en el punto 2.3 que en GIR el Estado de Resultados de una EIFs refleja eventos de RO por EFECTO de comportamientos antiéticos no deseados de los RRHH.

Para esta medición se puede utilizar las bases de datos que genera la empresa Datax23 mediante su herramienta Analyze, específicamente de sus cubos de información de ASFI, estando disponibles como datos específicos los gastos mensuales consolidados del sistema de intermediación financiero boliviano en cuentas contables específicas, incluida la cuenta contable del Estado de Resultados por periodos de tiempo representativos de varias gestiones24. El modelo estadístico para utilizar y las consideraciones para evitar problemas empíricos se explican en el siguiente punto.

4.3 Modelos y formulaciones - Análisis de Datos

Acorde a la caracterización de variables de los puntos 4.2.1 y 4.2.2, Y1 podría estar en función del grado de afección que le generan el grupo de variables denominadas X1, X2, Z1, Z2 y Z3. Por tanto, podría aplicarse la función lineal matemática Y=f(X1) Y=f(X2), Y=f(Z1), Y=f(Z2), Y=f(Z3); con varias regresiones lineales múltiples, además de análisis de conglomerados Bietapico.

Complementariamente, por la fenomenología que representa la problemática que denota el artículo, a la medición del efecto RO explicado, se podría realizar análisis cualitativo de la estadística descriptiva e información obtenida de las encuestas propuestas.

Por consiguiente, a fin de validar las proposiciones teóricas expuestas con fines enunciativos y no limitativos, se podría utilizar métodos de modelación estadística y de análisis cualitativo expuestos en la Tabla 4.

Los datos obtenidos mediante encuestas podrían ser cargados y procesados mediante programa estadístico informático SPSS, primero a través de un análisis de datos por conglomerados bietápicos25 como en el estudio de Morales, Trianes e Infante [36], considerando el enfoque de Rubio-Hurtado y Vilà-Baños [64] y por un análisis de regresión lineal múltiple26, incluida estadística descriptiva, complementada con análisis cualitativo de investigación de fenomenología.

TABLA 4 - MÉTODOS DE MODELACIÓN SUGERIDOS

| Proposición | Modelos utilizados | Aclaración Modelo - Formulación |

|---|---|---|

| P1A |

Análisis cualitativo Conglomerado Bietápico Regresión Lineal Múltiple |

Análisis Estadística descriptiva - Fenomenología Herramienta para análisis de conglomerados Y1= f((x1a1, x1a2, x1a3, x1a4, x1a5, x1a6, x1a7, …) |

| P1B |

Análisis cualitativo Regresión Lineal Múltiple |

Análisis Estadística descriptiva - Fenomenología Y1= f(x1b1, x1b2, x1b3, x1b4, x1b5, x1b6, x1b7,..) |

| P2A |

Análisis cualitativo Conglomerado Bietápico Regresión Lineal Múltiple |

Análisis Estadística descriptiva - Fenomenología Herramienta para análisis de conglomerados Y1= f(x2a1, x2a2, x2a3, x2a4, x2a5, …) |

| P3A | Regresión Lineal Múltiple | Y1= f(z1A, z1B, z1C, z1D, z1E, z1F, z1G, z1H, z1I, z1J, z1K, z1L, z1LL, z1M, z1N) |

| P3B | Regresión Lineal Múltiple | Y1= f(z2A) |

| P3C | Regresión Lineal Múltiple | Y1= f(z3A, z3B, z3C, z3D, z3E, z3F, z3G, z3H, z3I, z3J) |

| Análisis Cualitativo de Investigación de Fenomenología |

Análisis Estadística descriptiva - Fenomenología Análisis Pensums carreras empleadas por EIFs de 17 Universidades bolivianas. |

Fuente: Elaboración propia.

Para la organización y análisis de la información obtenida de las cuentas contables de la base de datos de Datax, podrían ser cargados a Excel para su posterior procesamiento con el programa estadístico STATA con un análisis de regresión lineal múltiple, incluida estadística descriptiva correspondiente. Debiendo con especial énfasis, considerar para las proposiciones con el grupo de variables Z, el uso de variables instrumentales para eliminar problemas de endogeneidad, aplicando test de Hausman u otros afines para corregir los sesgos que podrían emerger en el modelaje aplicado (Delboy [66], Ceballos [67]).

5. CONCLUSIONES

5.1 Discusión - Hallazgos

Ante la evidencia expuesta en la revisión de la literatura y observaciones de campo de la problemática presentada en Bolivia y resumida en el modelo de la Figura 2, se considera consistente a nivel teórico las proposiciones realizadas que se sintetizan en que:

(a) Si una persona no ha recibido durante su proceso de formación universitaria, educación en valores y trabaja en una EIF, podría tener comportamientos improcedentes que generen eventos de riesgo operativo y consecuentemente pérdidas a las EIFs del Sistema financiero boliviano.

(b) Un adecuado proceso de selección de personal en EIFs bolivianas, que con la debida importancia incorpore pruebas psicotécnicas en valores, podría reducir la presencia de comportamientos improcedentes y la probabilidad de eventos de riesgo operativo.

(c) Funcionarios de EIFs bolivianos cuyos comportamientos reflejan ciertos valores fruto de haber recibido educación universitaria en ética y valores, podrían tener menos comportamientos improcedentes y por ende menor probabilidad de generar RO.

(d) Por tanto, la educación transversal de ética y valores en las Universidades, además de procesos de selección de RRHH con la debida implementación e importancia a los resultados de los test de ética y valores podría ser beneficiosa y necesaria, no solo para el sistema de intermediación financiero boliviano; sino también para todas las unidades económicas de cada sector de la economía de cualquier país, no solo Bolivia.

5.2 Expectativa de hallazgos específicos en investigaciones futuras

Se considera que estudios empíricos posteriores que se sustenten y o continúen la línea investigativa del modelo teórico formulado con las proposiciones propuestas podrían generar los siguientes resultados:

(a) Se evidencie que una gran cantidad de estudiantes de universidades bolivianas de varias carreras de las que las EIFs realizan contrataciones de personal, sí les interese trabajar en el sistema financiero, constituyéndose en un sector altamente atractivo para los profesionales formados en universidades bolivianas como indica Pereira [23]. Sin embargo, gran parte de estos estudiantes encuestados, podrían no manifestar interés en aplicar valores éticos actitudinales provechosas para sí mismos y su sociedad, situación podría generar alto “Riesgo operativo” al sistema financiero boliviano. Lo que podría sugerir como Dubravcic [43] y Ferrero y Rocchi [16] denotar, una carencia en la formación de valores éticos en las universidades no solo de estudiantes, sino también de los docentes (en estos últimos para enseñar principios éticos para resolver dilemas morales).

(b) Se manifieste que, si bien existiría un alto interés mayoritario de trabajar en una EIF, se observe en los estudiantes encuestados mayoritaria prelación del beneficio personal económico en concordancia con Restrepo, Ocampo y Gomez [22], poco interés de trabajo con enfoque de servicio, bajo conocimiento real del rol de la ASFI, desconocimiento de la clase de funcionarios que deben trabajar en una EIF y moderado o nulo interés para trabajar en situaciones de alta exigencia; pudiendo evidenciarse similar situación con funcionarios de EIFs.

(c) Se pueda sustentar y sugerir que las personas con mayor formación académica con materias de ética y valores podrían tener más inculcados los valores de honestidad y responsabilidad, infiriendo cierta concordancia con hallazgos de Osuna y Luna [39] y Guerrero y Gomez [32]. De hecho, dado lo observado en la Tabla 1 en relación con los hallazgos de la revisión de pénsums de carreras profesionales que generalmente emplean las EIFs en 17 universidades bolivianas, se podría ratificar la inminente necesidad de existencia de las materias de ética en la currícula de las carreras profesionales que brindan las universidades bolivianas.

(d) Se tenga como hallazgo que los docentes y jefes de carrera denoten en gran medida, su desconocimiento de la inexistencia de educación transversal con ética y valores en el sistema educativo universitario boliviano, así como que los gerentes subgerentes y jefes de RRHH de las EIFs encuestadas, podrían mostrar bajo conocimiento y/o importancia de lo que aplica o no su entidad para tal cometido, evidenciando el descuido de este componente del proceso de selección de RRHH, en concordancia con Sanchez y Alcaide [20]; Arcenegui, Martin, Obrero [21] y Jimenez [62].

(e) Para la proposición P1a, los resultados del análisis por conglomerados bietápico podrían denotar agrupaciones de los estudiantes encuestados con una calidad aceptable o robusta del modelo, sugiriendo la existencia de un clúster mayoritario de estudiantes universitarios que estudian en Universidades bolivianas, que tendrían interés en trabajar en EIFs y estarían más enfocados en su beneficio personal económico y no en el servicio a la sociedad. En el caso de la proposición P2a, este mismo análisis podría manifestar agrupaciones de personal EIFs encuestados, con una calidad aceptable o robusta, con un clúster mayoritario de funcionarios de EIFs, que si bien podrían conocer la clase de persona que debe trabajar en una EIF, también darían prelación a su beneficio personal económico.

(f) En todas las proposiciones, los resultados estadísticos de correlación a obtenerse podrían exponer positivamente la existencia de grados de asociación de varias variables independientes con RO, así como que los resultados del modelo de regresión múltiple y sus pruebas de validación realizadas podrían sugerir, que RO podría estar determinado por la no enseñanza de ética a estudiantes universitarios y la minimización de aplicación de test de ética y valores en procesos de selección de EIFs.

En síntesis, los resultados a obtenerse podrían ser consistentes con los estudios de Morales Trianes y Casado [37]; Morales, Trianes e Infante [36], Osuna y Luna [39]; Diaz de la Cruz, Gómez y Melo [42] y Espinoza y Aldazabal [40] en la necesidad de formar valores transversalmente en las universidades (Cobo [27]; Mauri [21]; Martinez y Esteban [29]; Martinez, Buxarrais y Esteban [30]; Arbués [34]; Luquez, Fernandez y Bustos [38]; Ramirez [61]; Paccha y Paccha [60]; así como denotar la importancia de la formación universitaria del personal seleccionado por EIFs infiriendo de Calleja [13], Polo et al. [8], Jimenez [62] y Strucchi [63]; pudiendo sugerirse la importancia de brindar formación ética en cada carrera universitaria que mitigue RO por conductas improcedentes en EIFs.

Por consiguiente, sujeto a los resultados a obtenerse mediante investigaciones futuras, se estima que las proposiciones teóricas formuladas podrían guardar consistencia con la literatura revisada y por ende con el modelo conceptual (Figura 1) propuesto, mismo que por su parcial carácter seminal brindaría un aporte a la literatura académica y empresarial, en particular del Sistema Universitario y del Sistema de intermediación financiero.

5.3 Limitaciones, Investigación futura y Conclusiones finales

Si bien se considera que la presente investigación teórica ha superado las deficiencias de profundidad que tienen los pocos estudios realizados en Bolivia de esta temática, el estudio se considera todavía limitado y responde a un contexto de Bolivia y no necesariamente de otros países, considerando que no ha sido objeto de su alcance.

De hecho, los estudios empíricos que vayan a continuar y puedan validar o no el modelo trazado, deberán ser realizados o estar apoyados con un número representativo entes jurídicos, sugiriéndose como mínimo aplicarlo con 2 universidades y 2 EIFs aplicadas, empero siendo recomendable hacerlo en lo posible en la mayor parte de las Universidades bolivianas y la mayor parte de la EIFs bolivianas reguladas por ASFI, con su consecuente mayor representatividad muestral y posible reforzamiento de robustez en las proposiciones planteadas.

Asimismo, si bien el estudio ha delimitado que no ha sido parte de su análisis la transmisión de valores en el núcleo familiar, esta situación limita la consideración del efecto moderador que tiene la familia en las conductas de las personas, aspecto que podría ser tratado en investigaciones futuras.

No obstante, las limitaciones comentadas y que necesariamente se debe esperar los resultados de investigaciones futuras que den validez o no a las proposiciones planteadas, se dispone con el presente documento de un estudio teórico más completo que los existentes en Bolivia sobre la temática abordada, mismo que puede coadyuvar a sentar conciencia de la necesidad de mitigar el Riesgo Operativo de insertar profesionales sin ética y valores al sistema de intermediación financiera boliviano, tanto desde la formación académica en las Universidades, como del reforzamiento metodológico en los procesos de selección de personal para las EIFs bolivianas; además de permitir inferir que la educación transversal de ética y valores en las Universidades podría ser beneficiosa y necesaria, para los entes naturales o jurídicos de todos los sectores de la economía de cualquier país, no solo Bolivia.

Considerando la contribución a la literatura académica, la educación universitaria y el sistema financiero boliviano; es recomendable que los resultados del estudio puedan estar a disposición de autoridades de universidades y EIFs bolivianas, así como de sus entes gremiales y ASFI, como base para investigaciones futuras.