Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación & Desarrollo

versión impresa ISSN 1814-6333versión On-line ISSN 2518-4431

Inv. y Des. vol.1 no.17 Cochabamba 2017

http://dx.doi.org/10.23881/idupbo.017.1-6i

ARTÍCULOS–INGENIERÍAS

EL MERCADO INMOBILIARIO EN EL ÁREA METROPOLITANA DE COCHABAMBA-BOLIVIA: CARACTERÍSTICAS E INFLUENCIAS EN LA CONFIGURACIÓN URBANA

THE REAL ESTATE MARKET IN THE METROPOLITAN AREA OF COCHABAMBA-BOLIVIA: CHARACTERISTICS AND INFLUENCES IN THE URBAN CONFIGURATION

Juan E. Cabrera y Limbert Cabrera*

Centro de Investigaciones en Arquitectura y Urbanismo - Universidad Privada Boliviana

*Facultad Latinoamericana de Ciencias Sociales/FLACSO – Ecuador

(Recibido el 18 mayo 2017, aceptado para publicación el 20 junio 2017)

RESUMEN

El artículo expone resultados parciales de un trabajo de monitoreo del mercado inmobiliario del Área Metropolitana de Cochabamba desarrollado entre el año 2013 y 2017 coordinado por la Dirección del Centro de Investigaciones en Arquitectura y Urbanismo. A través de la sistematización de un conjunto amplio de datos alfanuméricos y geográficos, se expone la situación del mercado inmobiliario metropolitano de Cochabamba desde la dimensión de la oferta especializada. En ese marco, el artículo da luces sobre un posible estancamiento y/o desaceleración de la dinámica inmobiliaria regional, lo que sugiere la conclusión del proceso expansivo del sector de la construcción en la última década. En su dimensión geográfica el artículo presenta un análisis que expone algunas particularidades del comportamiento espacial de la oferta de inmuebles en el área de estudio, seguido de una evaluación de características e influencias en la configuración urbana y la segregación socio espacial. Se parte de la hipótesis de que la dinámica del mercado inmobiliario influye más que la planificación en la configuración urbana de la región.

Palabras clave: Mercado inmobiliario, configuración urbana, área metropolitana, Cochabamba.

ABSTRACT

The paper presents partial results of a long work of the real estate market monitoring on in the Metropolitan Area of Cochabamba developed between the year 2013 and 2017 coordinated by the Research Center in Architecture and Urbanism. Through the systematization of a wide set of alphanumeric and geographical data, the paper exposes the partial situation of the metropolitan real estate market of Cochabamba from the spatialized offer dimension. In this context, the article gives light on a possible stagnation and / or deceleration of the regional real estate dynamics, which suggests the conclusion of the boom of the last decade. The geographic dimension presents an analysis that exposes our hypotheses about the spatial behavior of the supply of real estate in the study area, followed by an evaluation of characteristics and influences in the urban configuration and socio spatial segregation. It is based on the hypothesis that the dynamics of the real estate market influences more than the planning in the urban configuration of the region.

Keywords: Real estate market, urban configuration, metropolitan area, Cochabamba.

1. INTRODUCCIÓN

En las décadas recientes en la mayoría de los países del sur del planeta[1] han tenido lugar procesos acelerados de urbanización que consolidan zonas residenciales al margen, o al menos de modo distinto, de lo planteado por los sistemas oficialesde planificación, cuando estos existen [1]. En estos procesos diferentes, suele producirse primero la ocupación de espacios no previstos como urbanos para su habilitación como habitacionales (conocida como ocupación ilegal o informal), luego se da la construcción (con alto porcentaje de autoconstrucción) de viviendas que deviene en la consolidación inicial del espacio urbano, a continuación el arraigo de los asentamientos a través de la instalación de equipamiento y servicios básicos (muchas veces auto gestionados), para finalmente lograr la densificación e integración al conjunto de la ciudad como colofón de un proceso de aproximadamente 30 a 40 años [2].

Este proceso depende de muchos factores, entre ellos el comportamiento del mercado inmobiliario, que, al margen de reflejar la estructura funcional de la ciudad, tiene un conjunto de particularidades que influyen en el proceso de configuración urbana.

Al ser el mercado de suelo de América Latina un ámbito poco regulado (con excepción de Colombia, Ecuador y Brasil), la práctica de colocación de los beneficios del capital en bienes inmuebles y principalmente suelo ocasiona en gran medida los procesos de urbanización y características de configuración espacial, que se complejizan al estar también determinados por contextos abigarrados de orden espacial y social de las ciudades. Otras particularidades del mercado de suelos en las ciudades del sur son la agregación de las élites hacia las mismas direcciones, la reocupación de los centros históricos, los fuertes procesos de segregación socio espacial, así como la heterogeneidad en la producción social del espacio. Estos patrones suelen ser comunes, aunque pueden estar influenciados de diferente modo por las condiciones particulares de cada territorio [3].

Desde inicio del siglo XX los estudios de economía urbana han focalizado su atención en el papel del suelo, sus rentas y en la determinación de las características de la ciudad. La introducción de la dimensión espacial en la teoría económica convencional supone modificaciones relevantes en la forma de análisis, sobre todo en referencia a la forma en que se considera la organización del suelo y su capacidad de potenciar el crecimiento. Las decisiones locacionales, mediante las cuales se elige un lugar para emplazar una actividad, usualmente van precedidas de un análisis de rentas y generan un impacto en las mismas y en las condiciones de la población, estas actividades pueden estar concentradas en algunos puntos, sobre un eje o dispersas por todo un territorio.

En ese contexto, el presente documento analiza la dinámica del mercado inmobiliario en el Área Metropolitana de Cochabamba (AMC) durante el último quinquenio, tomando como referencia periodos anteriores, planteando una reflexión sobre sus características. La importancia del contenido que aquí se presenta radica en que, a diferencia de otros estudios similares, se toma en cuenta la localización geográfica de la oferta de inmuebles, aspecto que nos permite identificar las zonas, nodos y ejes de mayor o menor valor, en una lógica de distribución de productos del mercado inmobiliario y sus rentas sobre el territorio. Se diferencia del resto de estudios porque no utiliza como unidad de referencia espacial solamente al municipio o al distrito administrativo que en términos reales contribuyen poco a comprender la dimensión geográfica de este mercado. Las acciones que valorizan el suelo son variadas y diversas, y no se distribuyen homogéneamente en el territorio [4], tampoco siguen los límites de las unidades administrativas y más bien los hechos generadores de la valorización en términos espaciales son normalmente ejes, puntos y zonas menores que las jurisdicciones administrativas, condicionadas además por la geografía de los lugares, las posibilidades de aprovechamiento y el monopolio social del suelo [3].

El trabajo se desarrolla utilizando una base de datos estadística espacial de los últimos cinco años elaborada por estudiantes de la Universidad Privada Boliviana y la Universidad Mayor de San Simón en el marco de la iniciativa de un observatorio interuniversitario de mercados de suelo en la región y el país. Las fuentes de información son periódicos de circulación nacional y sus separatas de anuncios de oferta y demanda de bienes inmuebles. Se aclara que los datos presentados aquí comprenden sólo el monitoreo realizado para Cochabamba y no el resto de ciudades. Cabe indicar que más allá del estudio que aquí se expondrá y más allá de las referencias indicadas adelante, no se ha encontrado estudios actuales de mercados de suelo en otras ciudades del país y menos estudios que expongan espacialmente la situación de estos mercados y permitan comparar este trabajo con otros. Por otro lado, el estudio incluye ante todo el estudio del mercado formal de ofertas reconociendo que existe un sector de inmuebles que no participa de este monitoreo. La no consideración de este mercado se debe a la imposibilidad de acceder a fuentes de información que permitan su inclusión.

El artículo se organiza en cinco secciones. Una primera hace referencia sobre estado del arte de estudios sobre mercados inmobiliarios en la región y el país; una segunda sección refiere al marco de posiciones teóricas de respaldo; una tercera parte presenta el análisis de los datos alfanuméricos de la dinámica del mercado de suelo desde una perspectiva diacrónica y económica diferenciada por tipo de inmuebles y precios; una cuarta parte desarrolla un ejercicio de análisis geográfico respecto al emplazamiento de la dinámica del mercado inmobiliario previendo distinguir algunos rasgos de diferencias socio espacial, para finalmente concluir con una serie de cuestiones alrededor del mercado de inmuebles, la configuración espacial y el desarrollo del área metropolitana de Cochabamba.

2. EL ESTADO DE LA SITUACIÓN

El estudio de los mercados inmobiliarios no es nuevo en Bolivia, las primeras referencias de estudios encontrados se sitúan en la década de 1970[5], aunque un estudio detallado de Gil y Cabrera [6] hace notar que los principales análisis se desarrollaron después de la década de 2000, principalmente desde el año 2013. Las referencias que más puede destacarse son: un análisis espacial del precio de la vivienda en el área metropolitana de Cochabamba del año 2004 elaborado por Prado et al. [7], que incluye algunas referencias espaciales; el año 2006 Rivera elaboró un análisis de mercados de tierras en Cochabamba [8], el año 2013 se formula un análisis del mercado inmobiliario en La Paz, Cochabamba y Santa Cruz por Jáuregui y Rivera[9] para el Centro de Estudios de la Realidad Económico Social (CERES) de Cochabamba, así como un análisis del arrendamiento en cuatro ciudades capitales de Bolivia por Rivera [10] y Cabrera[11]para la Agencia Estatal de Vivienda. En 2014 sobresale un análisis de contribuyentes de impuestos a los bienes inmuebles en la ciudad de Cochabamba elaborado por Rivera [12], además de un estudio de la dinámica del mercado de suelo en los distritos 4, 5 y 6 del municipio de Tiquipaya por Vásquez y Paniagua[13] como tesis de grado para la Universidad Mayor de San Simón (UMSS). Al interior de la misma universidad se realizaron también estudios del mercado inmobiliario urbano en el municipio de Cochabamba: 2006 -2013 por Challapa [14], yuna evaluación del boom en el sector inmobiliario en Bolivia por Cerezo[15] ese mismo año. En 2015 resaltan los estudios de las dinámicas de los mercados inmobiliarios en las zonas metropolitanas de los países en desarrollo por Veizaga [16] para el Centro de Estudios de Población (CEP) de la UMSS, un estudio de patrones de habitabilidad y su relación con la dinámica de los mercados inmobiliarios, además de una metodología de análisis por Quillaguaman[17] y un estudio de la construcción en altura, mercado inmobiliario y configuración espacial en la zona sud del municipio de Cochabamba por López [18]. El año 2016 se desarrolla el análisis de la dinámica del mercado inmobiliario y el efecto en la transformación de la estructura urbana del Área Metropolitana Cochabamba por Rocha[19]para la UMSS, un Diagnóstico de la oferta inmobiliaria en el área metropolitana mencionada por Veizaga[20] y una aproximación a la identificación de sub-mercados para la misma zona por Quillaguaman [21]. Resulata también una propuesta de modelo de localización residencial metropolitana elaborado por Veizaga el mismo año [22]. En 2017 se realizó un estudio de oferta de predios rurales en Cochabamba, Santa Cruz y Sucre por Rivera y Peñaranda[23] para el CERES.

En la investigación documental realizada destacan el CERES y el CEP de la UMSS como las instituciones que más han prestado atención a esta dimensión de los estudios urbanos, mientras que Alberto Rivera sobresale como investigador.

El hecho que caracteriza esta referencia es sin embargo que la mayor parte de los estudios encontrados, centran su atención en Cochabamba y su área metropolitana. El estudio de las otras ciudades es limitado y las referencias que se han encontrado igual dependen en su mayoría de investigadores o instituciones cochabambinas. En términos técnicos, todos los estudios muestran la dinámica temporal de los mercados de suelo y pocos prestan atención a la dimensión geográfica de este fenómeno.

De la revisión realizada se advierte también que los estudios en torno a las características de los mercados inmobiliarios han estado y están fuertemente desvinculados de la institucionalidad oficial, y por tanto, de los procesos de comprensión (diagnóstico) y toma de decisiones en la planificación. Las únicas referencias dentro los planes son visibles apenas al final de la década de 2000cuandoel Plan de Ordenamiento Territorial de Cochabamba en su versión del año 2009 incluye este ámbito[24]. Este estudio incluye un análisis del rol de mercado inmobiliario en el desarrollo urbano y propone medidas de intervención. El gobierno nacional recién en 2015sugiereen un manual técnico de ordenamiento urbano algunas tímidas sugerencias de análisis sin explicar con profundidad su importancia y/o función[25].

3. CARACTERÍSTICAS DE LOS MERCADOS DE SUELOS

La necesidad de estudiar los mercados inmobiliarios se justifica en dos aspectos: 1)la necesidad de hallar una explicación del comportamiento de las rentas que el suelo produce respecto su ubicación, su accesibilidad, condición, posibilidades de aprovechamiento y otros,2)en el interés de conocer el impacto de la dinámica de estos mercados en la configuración urbana.

Respecto al primer aspecto. - Las dos fuerzas de mercado que determinan los precios de un bien son la oferta y la demanda, sin embargo, no todos los bienes presentan un comportamiento uniforme de estas dos tendencias. Los mercados de suelo urbano tienen como característica que su oferta disponible se mantiene relativamente estable a corto y mediano plazo, por lo cual la composición de la demanda tiene una influencia fundamental en la determinación de los precios del suelo, siendo así, es la composición de la demanda la que tiende a valorizar determinadas zonas y desvalorizar otras, de acuerdo a sus particularidades dentro un espacio urbano.

Duarte [26] indica que aquellas particularidades determinantes del precio del suelo no son sólo las cualidades intrínsecas de los terrenos (como el tamaño, la forma y la superficie), sino que las características extrínsecas influyen considerablemente. Es decir, las cualidades externas al inmueble que determinan la función que este puede cumplir, respecto a la edificabilidad, la composición socioeconómica del área, la accesibilidad, la calidad del equipamiento y el valor simbólico de la zona entre otros, juegan un papel determinante en la fijación de los precios de los inmuebles.

Siendo así, la localización se constituye en el principal factor de valorización del suelo debido a que las preferencias de los consumidores suelen concentrarse en lugares determinados en función de las particularidades señaladas arriba

Algunos aportes teóricos indican que también la demanda de suelo no es directa, sino que depende de las actividades que en este se pretende establecer. En ese sentido Smolka [27] indica que el valor del suelo está determinado por el mejor y máximo uso que se pueda hacer de este y por tanto el precio de un terreno corresponderá al diferencial de las ventajas proporcionadas por su uso sobre otros similares.

En este punto corresponde introducir un actor relevante en el funcionamiento del mercado de suelos: el promotor inmobiliario, sujeto que ejerce el rol de intermediación entre los poseedores originales del suelo y los consumidores finales. Estos actores no ejercen un rol pasivo de intermediación sino realizan inversiones, orientan sectores de activación de mercado e influyen la demanda derivada de suelo. Los promotores inmobiliarios tienen también la función de ser compradores, constructores y vendedores de inmuebles, por lo cual ejercen influencia en la determinación de precios [28].

Las acciones de los promotores se definen por la normativa urbana que establece lo que es y lo que no es posible hacer en el suelo además de las expectativas de estos en cuanto al tipo de demanda final que efectivamente esperan satisfacer con sus emprendimientos. Así las expectativas adquieren un rol de alta relevancia en la determinación de precios porque orientan las proyecciones de ganancia y por tanto de inversión sobre el tipo e intensidad de uso de los terrenos.

Respecto al segundo aspecto. - La teoría de la localización propuesta por Von Thünen[29] indica quela renta del suelo varía con respecto a la distancia de este con el mercado o con un nodo generador de valor. Se parte del principio de que el hombre trata de resolver sus necesidades económicas en el entorno inmediato, reduciendo sus desplazamientos al mínimo, hecho que determina que el transporte y el tiempo de desplazamiento afecten las rentas. Considerando esta moción, Ricardo [30] complementa y propone que el orden de cultivo de tierras y la variación en los precios agrícolas dependen también de la tecnología, de los medios para el transporte, de la evolución de los mercados locales, pero principalmente de las diferencias de fertilidad que generan rentas diferenciales, así como una serie de hechos imprevistos que pueden impactar en las rentas.

Para Von Thünen[29] la renta que cada cultivo puede generar en cada localización será igual al costo de transporte del producto en comparación con el sitio más lejano, donde no se generaría renta. Desde esa perspectiva, Hurd[31] establece una teoría de localización del suelo urbano y propone que a medida que la ciudad crece, debe usarse más tierra alejada y la deseabilidad de ambas es el origen de la renta.

En la década de 1920, como influencia del nacimiento de la escuela de sociología urbana de Chicago, surgen importantes contribuciones respecto a la ciudad en sus dimensiones sociológicas y económicas. Haig[32] por ejemplo indica que la renta depende de la relación entre accesibilidad y ahorro en los costos de transporte, mientras que Wingo, Beckman y Alonso [33] ponen en evidencia la relación entre el transporte y la localización como un elemento fundamental que determina la renta. Estas mociones están directamente vinculadas con Von Thünen respecto a que la renta diferencial por situación y los diferenciales de costos se relacionan indispensablemente con el transporte [29].

Pero, la principal distinción del suelo urbano respecto al rural radica en que el suelo urbano no opera como medio de producción natural, sino como espacio donde se desarrolla la vida agregada. Por ejemplo, el suelo de uso comercial definido por la planificación igual que el suelo de uso residencial, se demanda sólo como espacio y puede concentrar grandes capitales en terrenos reducidos, razón por la cual la presión ejercida por la acumulación de capital sobre la demanda de tierra urbana es pequeña en relación a la magnitud. Cualquier actividad, industrial o comercial, obtiene ganancias mayores en relación con su ubicación en lugares ventajosos. Este factor de localización determina quien adquiere más renta en relación a su ubicación en los lugares más accesibles para sus fines.

Así se llega nuevamente a la consideración de la especulación de suelos como actividad que busca la maximización de las rentas de la propiedad o posesión del suelo. Se desarrolla de la relación entre oferta y demanda de tierras urbanas y suburbanas donde unos poseedores dejan de vender o guardan el suelo sin darle mayor uso, esperando que por la demanda y esfuerzo colectivo aumente su renta, privando a terceros de desarrollar las tierras. La renta no sólo depende de la demanda por el crecimiento de la población, sino principalmente por el desarrollo del capital fijo que se incorpora en la tierra, es decir obras e infraestructuras desarrolladas sobre su superficie.

Tomando en cuenta estas referencias, algunos tipos de rentas de suelo relacionadas con la localización son:

● Renta de uso residencial. -Mientras el suelo programado para uso residencial se encuentre más alejado del lugar de trabajo, los habitantes deben pagar los costos del transporte, además de aumentar el tiempo de desplazamientos ampliando la jornada laboral. Los trabajadores en busca de mayor accesibilidad hacia sus lugares de trabajo (normalmente el centro) demandarán viviendas mejor ubicadas aumentando la renta hasta lograr la compensación económica del transporte de los mejor situados.

● Renta y la calidad del suelo. -La calidad del suelo en el ámbito urbano se relaciona con la mayor posibilidad de constructibilidad, es decir que un lugar con accidentes topográficos, inundable o con una serie de factores que limitan la edificabilidad demandará mayores costos de urbanización, dotación de servicios, etc., limitando la renta. Esta constructibilidad podría ser análoga a la fertilidad en la tierra agrícola.

Entre estos criterios de calidad se ubica también, la habitabilidad, una externalidad vinculada a las condiciones de contexto del área residencial, es decir la contaminación, la calidad del agua, la temperatura, el ruido, etc.

● Estado y rentas. -El Estado a través de intervenciones desde políticas específicas o de planificación, define o modifica las condiciones del suelo respecto a su aprovechamiento definiendo el carácter de las futuras rentas. Las decisiones de la planificación sobre la zonificación, los usos, los índices de aprovechamiento, la densidad, los tipos de equipamientos y las infraestructuras, se convierte en diferentes rentas de suelo que son aprovechadas normalmente por los privados.

Quienes posean la información sobre las definiciones alrededor de las características del suelo desde el Estado, pueden generar rentas extraordinarias anticipándose en la adquisición de tierra cuando su precio aún es bajo, apropiándose del total de las plusvalías. Esta estrategia caracteriza los mercados de suelo poco regulados.

En general las decisiones económicas desde el Estado afectan la renta del suelo, porque influencian el pasaje de inversiones productivas a inversiones especulativas en tierra o viceversa. Esto se da siempre, pero principalmente en periodos de bonanza o crisis la tierra constituye el mejor resguardo de capital.

● La renta del suelo y el mercado inmobiliario en América Latina

Como se mencionó en la introducción, se ha visto que los fenómenos urbanos de ciudades del sur, y particularmente de Latinoamérica presentan comportamientos similares, en ese entendido y en consideración de que en Bolivia no se han realizado estudios similares a este, a continuación, se presenta una pequeña contextualización de fenómenos ligados a la renta del suelo en América Latina.

Las operaciones del mercado de suelo en nuestro subcontinente siguen patrones de los mercados capitalistas, aunque sus condiciones sociales, políticas o económicas determinan rasgos particulares que influencian en la organización socio espacial del ámbito urbano. Algunos de estos rasgos son la segregación y el alejamiento de las clases altas hacia una misma zona, la decadencia de los centros históricos y la ocupación de estos por población con otras características e interés de usos, además de la amplia heterogeneidad en la producción del espacio que se traduce en la participación popular para la definición de las condiciones inclusive físicas de las ciudades[3].

Este rasgo de segregación socio espacial de determinados grupos sociales presentaría una modalidad de renta denominada por Jaramillo[3] renta de monopolio de segregación, que consiste en que determinados grupos tienden a ocupar lugares separados y diferenciados en el espacio, fundamental para el funcionamiento social y consolidación del lugar que ocupan en la escala social. Algunos mecanismos que expresan esta jerarquización se traducen en los tipos de consumos que individuos hacen no para satisfacer una necesidad natural, sino para hacer evidente que se tiene el ingreso necesario que prueba su pertenencia a un determinado grupo social. Esta renta, se materializa mediante la apropiación de sobreprecios por un grupo social determinado.

En los barrios de población con ingresos bajos, existe también la renta de monopolio vinculada con la demanda de vivienda cerca a los lugares de trabajo como medio para reducir el tiempo de transporte que equivale la reducción de la jornada laboral.

En consideración de lo indicado, adelante se describirá el comportamiento del mercado inmobiliario del área metropolitana de Cochabamba, previendo un análisis que considere algunas de las mociones referidas en el acápite de referencias teóricas hasta aquí aludidas.

4. EL MERCADO INMOBILIARIO EN EL ÁREA METROPOLITANA DE COCHABAMBA

Para el análisis del comportamiento del mercado inmobiliario del área metropolitana de Cochabamba se ha extraído una muestra de cuatro de los veinte meses estudiados durante los años 2013 y 2017.

El análisis se realizó mediante la sistematización de avisos de la separata de oferta de bienes inmuebles del periódico Los Tiempos en sus ediciones de domingo (de circulación nacional y de mayor tiraje en Cochabamba). Esta sistematización consideró el inventario de la oferta total, el volumen general por tipo de inmueble (casa lotes, departamentos y otros), el análisis estadístico de los precios totales, precios por metro cuadrado, superficies totales, etc.

El estudio incluyó además la georreferenciación de todos los inmuebles en oferta que indicaban ubicación, alcanzando ésta una proporción aproximada del 50%. La georreferencia fue posible a través de la utilización de software GIS que posibilitó generar una base de datos alfanumérica y espacial, base principal para lograr los resultados adelante presentados.

De la base de datos señalada, se ha tomado en cuenta sólo los anuncios de prensa de oferta de inmuebles de diciembre de cada año (2013, 2014, 2015 y 2016). Esta muestra es representativa de la realidad porque diciembre constituye un mes de importante dinamismo del mercado de bienes tanto en cantidad de oferta como en acuerdos de compra y venta pactados. Las cuatro variables siguientes son tomadas en cuenta para su análisis:

● Volumen de la oferta de bienes inmuebles

● Superficie de los inmuebles en oferta

● Precios brutos de oferta

● Precios de oferta por m2

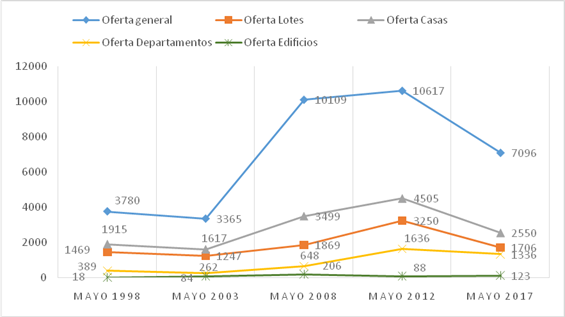

Para el caso del volumen de la oferta, se utiliza un monitoreo realizado en la UMSS el año 2017 respecto a la oferta de todos los domingos del mes de mayo de los años 1998, 2003, 2008, 2012 y 2017. En esta referencia se considera la oferta de casas y/o chalets, departamentos, lotes y edificios.

El comportamiento de cada una de estas variables entre los años 2013 y 2016 incluye el análisis de todos los municipios del área metropolitana de Cochabamba y los distritos al interior; sin embargo, la parte espacial del análisis evidenciará el comportamiento del mercado inmobiliario desde los sectores, ejes, nodos, cuyo carácter no homogéneo, de uso, de ubicación y aprovechamiento influye en la dinámica y establece una situación particular de configuración urbana.

En los casos de análisis de las superficies de oferta de inmuebles y precios de estos, se analiza los datos considerando la Mediana como medida de tendencia central, se omite la media aritmética porque en casos como el presente esta medida no es representativa de la situación al ser muy sensible a valores extremos, ya sea superiores o inferiores. La Mediana (o percentil 50) es el valor que ocupa la posición central de todos los valores observados y no es influido por valores marginales, este indicador nos da un valor que está en el centro del conjunto de observaciones y por tanto es útil para la consideración de variables como edades, precios, ingresos, etc. En este mismo sentido, no se hace análisis de varianza o desviación típica porque estas son medidas de dispersión que se calculan con respecto a la media o valor promedio

● El volumen de la oferta de bienes inmuebles en el área metropolitana de Cochabamba. -

La dinámica inmobiliaria en la región y el país ha crecido con un ritmo más o menos constante después de mitad de la década de 2000, coincidiendo con la bonanza económica resultado de aumento de precios de los hidrocarburos además de las reformas de Estado que permitieron la apropiación de un margen mayor de utilidades. La estabilidad económica y otros que implicaron el incremento del volumen disponible de recursos económicos en el país, ha sido en buena parte depositado enla compra de inmuebles.

El monitoreo realizado entre los años 1998 y 2017 indica que de forma general la oferta de bienes inmuebles en el área metropolitana de Cochabamba tuvo una importante reducción de oferta entre 1998 y 2003, quizás por la fuerte crisis social a inicio de la década de 2000, sin embargo, la oferta acrecentó a mitad de la década indicada hasta aproximadamente 2015, sufriendo una caída estrepitosa de poco más el 30% entre el año 2012 y el 2017.

Bajo ese marco, la Figura 1 permite observar que el tipo de inmueble más ofertado en el área metropolitana de Cochabamba durante el periodo 1998-2017 fue la casa, principalmente entre 2003 y 2012 de acuerdo con los años del monitoreo. La oferta de lotes adquiere importancia alrededor del año 2012, quizás impulsado por la Ley de Regularización de Derecho Propietario n° 247 que implicó la ampliación de los radios urbanos, por lo tanto, la habilitación de mucha tierra al mercado formal. La oferta de departamentos también se acrecienta, aunque en proporción menor que el resto de inmuebles. Luego de 2012, principalmente después de 2015 se nota un importante descenso de la oferta de inmuebles en general, principalmente la casa y el lote respecto al departamento que aún conserva una oferta estable pero tendiente al descenso.

Figura 1 - Dinámica de la oferta general de bienes inmuebles.

Fuente: Elaboración Propia en base a datos de monitoreo.

La reducción de oferta general y por tipo de inmuebles después de 2012, pero principalmente 2015 (de acuerdo con la información adelante presentada) supone una producción limitada de bienes inmuebles en la metrópoli en lo respecta a casas y lotes o el desplazamiento de la oferta hacia otra región, por ejemplo, Santa Cruz. Un hecho que sobresale es también la importante oferta de edificios entre 2003 y 2008 con una reducción significativa hacia 2017. La tendencia general que expone el monitoreo indica la reducción de la oferta en general los últimos años, exhibiendo un escenario económico en cambio.

Planteamos la hipótesis de que el dinamismo creciente del mercado inmobiliario del área metropolitana de Cochabamba, que había comenzado aproximadamente a mitad de la década del 2000, ha llegado a su cumbre, iniciando el decremento. Esto se confirma también por la tendencia de comportamiento de los precios que se exponen más adelante.

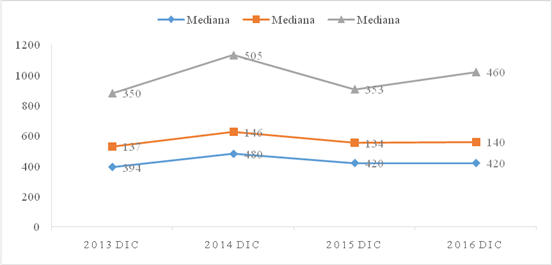

● Superficie de los inmuebles en oferta

El análisis de las superficies de los inmuebles en el área metropolitana de Cochabamba nos da una idea de la tendencia actual del mercado inmobiliario respecto a las características de la ciudad. Se podría suponer que el límite a los procesos de expansión urbana densificarían las ciudades, lo que implicaría menor superficie de inmuebles en oferta. Se plantea esta hipótesis sobre la observación del comportamiento del mercado inmobiliario de ciudades como Cali y Medellínen Colombia y otras ciudades de la región latinoamericana [34] cuya densificación se vincula además con la promoción de menores superficies de lotes. Pero en el área metropolitana de Cochabamba el intento de límites de expansión a través de definición de nuevos radios urbanos el año 2012 no ha devenido en la mayor densificación, sino que la expansión urbana ha continuado y las superficies ofertadas de lotes o casas son todavía bastante grandes en comparación con las propuestas del Plan Director de 1981 [35] que definió una densidad estándar de 180 hab/has, mientras que el Plan de Acción Metropolitano formulado por el BID el año 2013 proponía una densidad de 150 hab/has con lotes de superficies más pequeñas que las actuales. Si se toma en cuenta las medianas de superficies de los inmuebles en oferta en el área de estudio, la mediana de lotes libres se centra entre los 350 a 505 m2, mientras que los terrenos vinculados con casas se centran entre los 394 y 480 m2. La mediana de departamentos se ubica entre 137 y 146 m2, Figura 2. A diferencia de varias ciudades latinoamericanas, por ejemplo, Bogotá[2] cuyas superficies de lotes, casas y departamentos son considerablemente inferiores.

Figura 2 - Medianas de superficie por tipo de inmueble en el área metropolitana de Cochabamba.

Fuente: Elaboración Propia en base a datos de monitoreo

Tomando en cuenta que el inmueble departamento habría mantenido su oferta, en relación a los lotes y casas, la Tabla 1 describe una comparación de superficies por distritos del municipio de Cochabamba (principal contenedor de departamentos) entre los años 2013 y 2016. Se puede observar aquí la ampliación de superficies de los departamentos.

TABLA 1 - COMPARACIÓN DE DATOS DE SUPERFICIES DE DEPARTAMENTOS EN DISTRITOS

DEL MUNICIPIO DE COCHABAMBA 2013 Y 2016

Fuente: Elaboración Propia en base a datos de monitoreo.

El incremento de superficies de departamentos en venta de 127 a 153 m2, podría deberse a la necesidad de ofrecer departamentos de mayor tamaño que permitan agilizar su venta, estrategia común ante un mercado que empieza a sufrir depresiones.

● Precios brutos de oferta de inmuebles

Tomar en cuenta los precios brutos de oferta de inmuebles en el área metropolitana de Cochabamba es relevante porque puede dar cuenta de la evolución general de valoraciones de los inmuebles con respecto a las jurisdicciones del interior de la metrópoli y de estas respecto al país.

Según la Tabla 2 de diciembre de 2016, es el municipio de Cochabamba respecto al resto de municipios, la jurisdicción que presenta los mayores precios brutos de inmuebles, resaltando Tiquipaya en segundo lugar, en relación con los lotes.

TABLA 2 - COMPARACIÓN DE PRECIOS MÁXIMOS Y MÍNIMOS DE INMUEBLES

Fuente: Elaboración Propia en base a datos de monitoreo.

Lo particular de esta tabla es que permite verificar el amplio rango de precios de oferta de lotes en el área de estudio con precios de entre 3.500 y 3.4 millones de dólares de EEUU, departamentos con precios de entre 168 mil a 730 mil dólares y casas de entre 20 mil y poco más de 1 millón de dólares, mostrando una oferta de precios altos que sugiere la existencia de un grupo social que puede adquirir inmuebles con precios y niveles similares a cualquier mercado de inmuebles de la región latinoamericana [36].

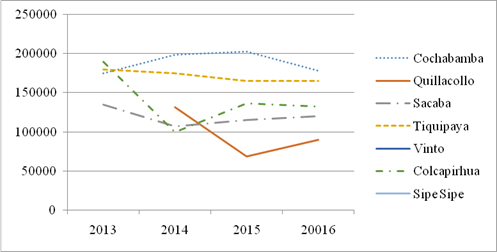

TABLA 3 - PRECIOS MÁXIMO Y MEDIANA DE CASAS EN MUNICIPIOS DEL ÁREA METROPOLITANA

Fuente: Elaboración Propia en base a datos de monitoreo.

La Tabla 3 y la Figura 3 muestran datos que permiten analizar precios en los cuatro años que considera el estudio. Puede verse que en todos los municipios del área metropolitana los precios de oferta de las casas han sufrido una leve disminución. En la tabla se consignan los precios máximos de casas y la mediana de los precios del mismo tipo de inmueble. Estos permiten observar que, dependiendo del municipio, hay variaciones tanto positivas como negativas y esta variación se debe a factores propios de la oferta. Si se considera la mediana de esta misma variable se advierte la reducción general de precios de casas.

De acuerdo con los datos observados, se aprecia que entre los años 2013 y 2014 existía una tendencia creciente de precios de casas en el área metropolitana de Cochabamba, sin embargo, entre 2014 y 2016 en todos los municipios se observa una disminución general. Este comportamiento se debería a la desaceleración general de la economía indicada antes y quizás a la llegada a un nivel de saturación de la oferta de inmuebles en la región.

Figura 3 - Precios máximos y mediana de casas en el área metropolitana de Cochabamba.

Fuente: Elaboración Propia en base a datos de monitoreo.

El análisis del resto de tipos de inmuebles permite afirmar que un comportamiento similar al de casas se advierte en departamentos y lotes.

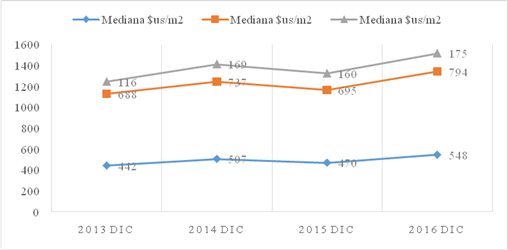

● Precios de oferta por m2

En la Figura 4 se observa la distribución de medianas de precios de inmuebles por m2, se refleja la relativa estabilidad de estos en el plazo estudiado, notándose inclusive una ligera ascendencia en los tres tipos de inmuebles.

Figura 4 - Medianas de precios de inmuebles en el área metropolitana de Cochabamba por $us/m2 en el plazo estudiado

Fuente: Elaboración Propia en base a datos de monitoreo.

Más allá de lo indicado, el análisis de medianas de precios por m2 en la distribución intermunicipal expone una diferencia significativa de precios por tipo de inmueble, dejando ver en diciembre del año 2015, la ausencia de oferta de departamentos en algunos municipios (ver Tabla 4).

TABLA 4 - MEDIANAS DE PRECIOS DE INMUEBLES POR MUNICIPIOS EN $US/M2

Fuente: Elaboración Propia en base a datos de monitoreo.

En la Tabla 4 se advierte el costo mayor de los departamentos, aunque con cierta homogeneidad en los distintos municipios. En cuanto a las casas, se observa que, en general, los precios más altos se encuentran en la ciudad de Cochabamba, seguido de Colcapirhua, Tiquipaya y Sacaba. Este comportamiento de precios se explica desde la mirada teórica incluida en este mismo documento, el valor de los inmuebles se explica por las rentas de uso residencial, calidad de suelo y habitabilidad que en el caso de la ciudad de Cochabamba es determinante de la condición de uso residencial y cercanía a las fuentes de trabajo. El precio más o menos similar de las casas de Colcapirhua, Tiquipaya y Sacaba se explica por las condiciones de habitabilidad y calidad de suelo. Respecto a los lotes, los precios no tienen grandes diferencias, aunque los precios más altos se ubican en Vinto y SipeSipe, mismos que representan oferta de residencia de carácter exclusivo para un tipo de condición social elevado.

El análisis geográfico de la oferta y precios del mercado inmobiliario siguiente permitirá conocer de forma general el carácter espacial de este mercado, además de verificar cómo los precios y las rentas de los inmuebles están determinados por sus características de ubicación en relación con el uso, la calidad del suelo y una serie de acciones urbanísticas resultados de la planeación o la intervención del sector privado o público principalmente (equipamiento, infraestructura, reglamentaciones específicas y otros) que valorizan inmuebles y permiten rentas diferenciadas, sin olvidar las condiciones de segregación monopólica del suelo y su particular tipo de renta.

5. ANÁLISIS GEOGRÁFICO DEL MERCADO INMOBILIARIO

El análisis siguiente centrado en diciembre del año 2016, permitirá observar el emplazamiento de la oferta general de inmuebles, la oferta por tipo y la oferta por m2 también por tipo de inmueble, previendo identificar además algunos hechos generadores de la renta.

A través de la cartografía presentada se podrá distinguir la ubicación de la oferta y de los rangos de precios por tipo de inmuebles tomando en cuenta ejes, hitos, nodos y otros elementos que determinan el precio y la renta. Las unidades jurisdiccionales y administrativas como los municipios y distritos representan aquí solo el soporte geográfico administrativo.

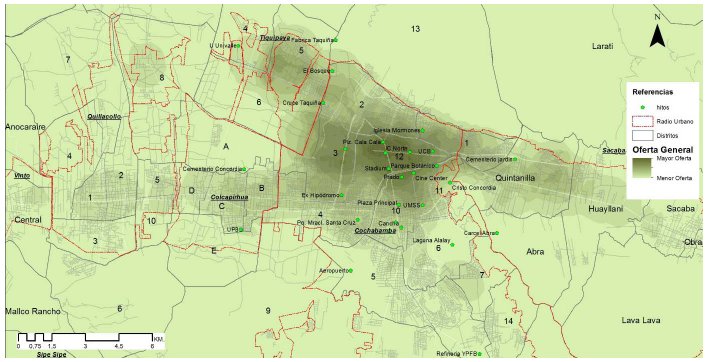

● Oferta general de inmuebles.- La Figura 5 permite ver de forma general la concentración de oferta de bienes inmuebles en todos sus tipos. El nivel de concentración expone la predominancia de oferta distribuida sobre determinados ejes.

De acuerdo con la Figura 5, la mayor concentración de oferta general se ubica alrededor de los ejes avenida América, avenida Libertador Bolívar, avenida Tadeo Ahenke y partes de los ejes Beijing y Melchor Pérez de Olguín, además del centro urbano del municipio de Tiquipaya. Alrededor de los ejes indicados se emplazan los principales equipamientos y servicios del municipio capital, siendo los mismos, por su condición de mayor calidad de suelo, los que atraerían, valorizan el suelo y aumentan las rentas. No se puede indicar que la oferta se centra en un distrito específico, sin embargo, se nota la importancia del distrito 12, el norte del distrito 10, la parte sur oeste del distrito 1 y el sector nor- este del distrito 3. Esta última jurisdicción, además del distrito 12, son los que concentran la mayor parte de la oferta.

Figura 5 - Oferta general de inmuebles en el área metropolitana de Cochabamba en diciembre de 2016.

Fuente: Elaboración Propia en base a datos de monitoreo.

De forma desagregada, la oferta y su emplazamiento por tipo de inmueble se distribuye de la siguiente forma:

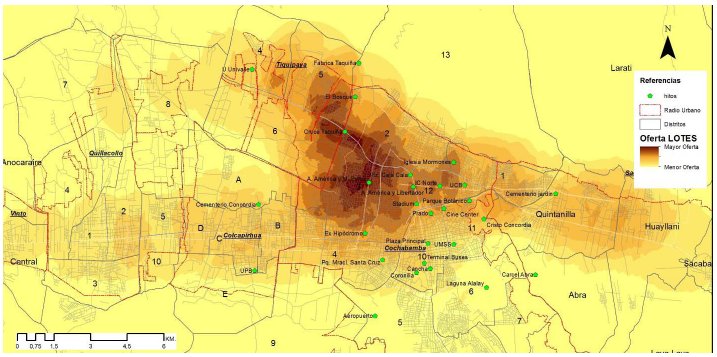

● Oferta general de lotes.- De acuerdo con la Figura 6, la oferta general de lotes se encuentra sobre toda la jurisdicción urbana metropolitana, aunque sobresale la oferta en la zona de El Paso y Bellavista en Quillacollo que suponen una nueva articulación significativa con el área urbana del municipio de Tiquipaya creando de a poco un eje paralelo a la avenida Blanco Galindo.

Figura 6 - Oferta general de lotes en el área metropolitana de Cochabamba en diciembre de 2016

Fuente: Elaboración Propia en base a datos de monitoreo.

Respecto a la predominancia de oferta, la figura expone que ésta se encuentra particularmente alrededor de los ejes avenida Beijing y avenida Tadeo Ahenke, además de la avenida Simón López. No obstante, la más importante concentración se ubica en las zonas de Chiquicollo, al oeste de la avenida América y el sur este del área urbana deTiquipaya, consolidando con uso urbano la hasta hace poco reserva agropecuaria y forestal del oeste del municipio de Cochabamba. Esta zona se hace atractiva por la renta que el uso residencial implica. Resalta de igual manera la oferta alrededor del eje avenida América y eje Santa Cruz y presume la puesta en oferta de decenas inmuebles consolidados y ocupados hace muchos años, bajo una lógica de renovación. Es normal encontrar en la fuente de información de este estudio, avisos descritos como se vende casa como lote dirigidos a las edificaciones en altura.

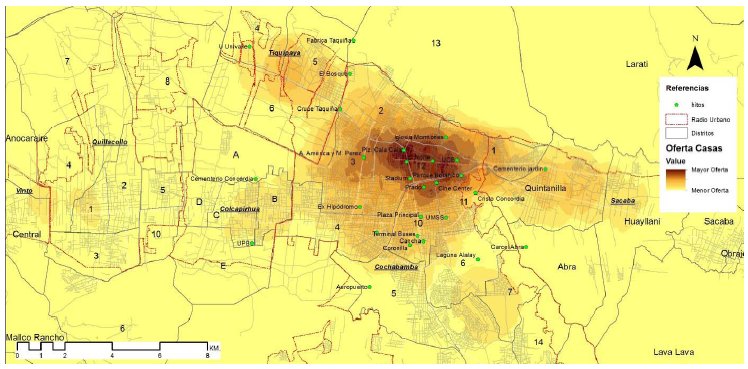

● Oferta general de casas.- A diferencia de la figura anterior, la Figura 7 permite observar que la oferta mayor de casas se ubica sobre la zona norte central del municipio capital, alrededor de los ejes avenida América, avenida Pando, además de avenida Libertador Bolívar, seguido de las avenidas Juan De La Rosa y segmentos de la avenida Tadeo Ahenke. Por su carácter residencial, además de importante reserva de suelo renovado para vivienda en altura y la posibilidad de generación de rentas por uso residencial, la oferta principal de casas está concentrada alrededor del sector nor este del distrito 12 que se irradia de forma casi uniforme hacia el oriente y occidente.

Fuera del municipio de Cochabamba, sobresalen el área urbana y rededores de Tiquipaya como un centro de oferta importante, igual que la zona de Quintanilla en el municipio de Sacaba, incluso mayor que el asentamiento principal de este municipio. En contraposición, las ofertas en Quillacollo, Colcapirhua y sur de municipio de Cochabamba son reducidas en comparación a la zona centro norte de Cochabamba. Al sur del municipio capital sobresale la oferta alrededor del campo ferial y el sector de las avenidas Siglo XX y Guayacán que fueron recientemente renovadas, además de la zona de Villa Pagador como una nueva zona residencial al sur y una nueva centralidad.

Figura 7 - Oferta general de casas en área metropolitana de Cochabamba diciembre de 2016.

Fuente: Elaboración Propia en base a datos de monitoreo.

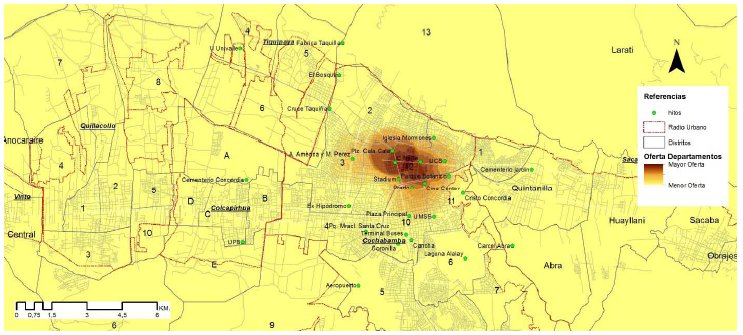

● Oferta general de departamentos. - A diferencia de lo que sucede con los otros tipos de inmuebles, la concentración principal de departamentos en venta se encuentra restringida y condensadaen la zona más densa del municipio capital y los ejes más importantes del norte del mismo,específicamente las avenidas América, Pando y la zona de la Recoleta donde se construyen la mayor parte de edificaciones cuyo modelo de ocupación es precisamente la vivienda en alturaque posee además una ligera irradiación hacia Cala Cala y la avenida Simón López.

● Distribución espacial de los precios de inmuebles. -Si bien en el acápite anterior se ha mostrado la distribución de precios de suelo considerando los máximos, mínimos y medianas, además de precios por m2 de acuerdo con la jurisdicción, a continuación, se expondrá algunas referencias generales de la ubicación espacial de los precios como expectativa de renta a través del emplazamiento de los rangos de precios de oferta de los tres tipos de inmuebles en $us /m2.

Figura 8 - Oferta general de departamentos en el área metropolitana de Cochabamba en diciembre de 2016.

Fuente: Elaboración Propia en base a datos de monitoreo.

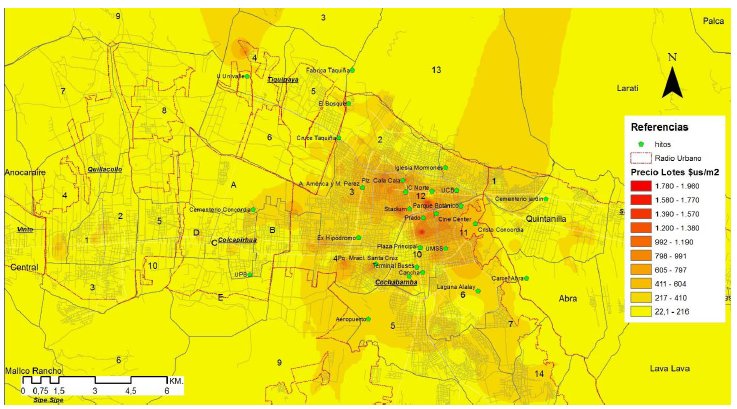

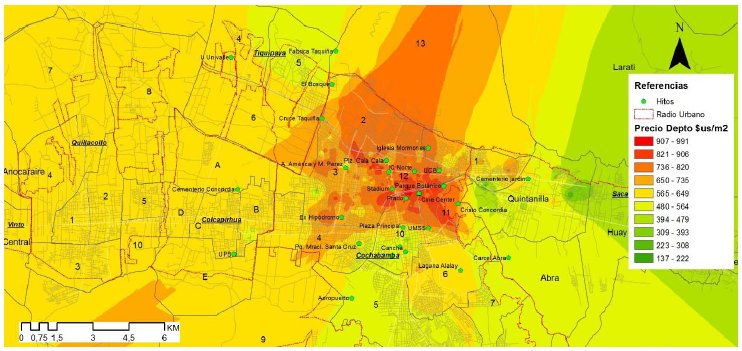

● Precios de lotes. -En la cartografía serepresentalos precios de suelo a través de puntos, ejes o zonas específicas con una forma de degradación de color que distingue los valores mayores o menores. En la Figura 9 se puede ver que los precios de suelo más caros se ubican al centro norte de la ciudad capital, entre las zonas del Prado, el Estadio, los ejes av. América y av. Libertador Bolívar con precios que giran alrededor de los 1900 dólares por m2. Estos inmuebles por su ubicación y posibilidad de aprovechamiento comercial y/o residencial en altura alcanzan los precios más altos, por lo tanto, permite las mayores rentas.

De acuerdo con la Figura 9, los precios de suelo por m2 en diciembre de 2016 se extendían dentro el rango 22 $us y 1960 $us/m2.emplazados casi de forma radial, de periferia a centro extendido. Pero más allá del centro indicado, sobresalen por sus altos precios las zonas de Apote en Tiquipaya, así como la zona alrededor de la avenida Blanco Galindo, principalmente en torno a las nuevas infraestructuras privadas y públicas en la jurisdicción de Cochabamba.

Un dato relevante es que el precio de suelo por m2 en una gran parte de la zona marginal al centro norte del municipio de Cochabamba se encuentra entre los 411 y 604 $us. Este rango de precios permite afirmar que los precios altos no necesariamente coinciden con el emplazamiento de los principales servicios y equipamiento, sino existen otras variables que estarían determinando su peso específico. De ser lo contrario, toda la zona central, que tiene servicios e infraestructura suficiente alrededor de la plaza principal debería tener un comportamiento similar a la zona centro norte.

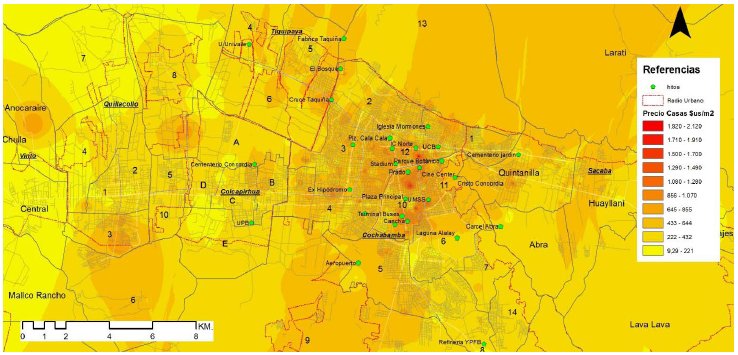

● Precios de casas. - Al igual que la figura anterior, la distribución de los precios más altos por m2, se ubican en el municipio de Cochabamba, aunque resalta aquí el desplazamiento de estos hacia el centro de la jurisdicción capital. Por la cantidad de muestras que se logró georreferenciar, en el mapa resaltan inmuebles específicos con precios altos. En ese contexto sobresalen precios de hasta más de 2000 $us/m2 alrededor del mercado La Cancha, el Prado, el Estadio, y algunos otros puntos en la zona de influencia de la avenida Blanco Galindo y el sector oeste del distrito 12. Por la ubicación de los precios mayores podría suponerse que estos dependen de la posibilidad de utilización de la casa con fines comerciales que coinciden con mayores rentas. Los precios bajos alcanzan hasta los 9 $us/m2. y se ubican al extremo oeste del área metropolitana, alrededor y parte sur de las jurisdicciones de Vinto y SipeSipe áreas periurbanas.

Respecto a la distribución del precio, es el sentido Este – Oeste metropolitano donde los precios por m2 de las casas se distribuyen y aumentan conforme se acercan a la ciudad capital más o menos en la lógica de Haig [32]. En este eje sobresalen zonas como la campiña de Anocaraire en Vinto, la zona de El Paso en Quillacollo y Apote, además de Taquiña y Chillimarca en Tiquipaya. Se suma a esta distribución de pesos las zonas de Quintanilla y parte de Huayllani, además de los centros urbanos de Sacaba y Quillacollo donde los precios serían más altos que el resto con valores encima los 200 $us/m2.

Figura 9 - Precios de lotes por $us/m2 en diciembre de 2016.

Fuente: Elaboración Propia en base a datos de monitoreo

Figura 10 - Precios de casas por $us/m2 en diciembre de 2016.

Fuente: Elaboración Propia en base a datos de monitoreo.

● Precios de departamentos. – La Figura 11 de departamentos coincide parcialmente con la figura de concentración de oferta de este mismo tipo de inmueble y confirma que los precios mayores de departamentos se ubican al norte del municipio de Cochabamba y sobre determinados ejes. Entre estos ejes vinculados a precio alto, sobresalen el eje río Rocha, las zonas de la avenida Oquendo y el Prado, así como los ejes avenida Libertador y avenida Pando, además del centro oeste de la avenida América.

A diferencia de las otras figuras, esta referencia permite ver que los precios más bajos, sumado a una limitada oferta general de departamentos se ubica hacia el extremo este y el municipio de Sacaba, mientras que una oferta mediana con precios también medianos se encuentra en orientación hacia el valle bajo, consolidándose como una zona residencial secundaria en el área metropolitana de Cochabamba.

Figura 11 - Precios de departamentos por $us/m2 en diciembre de 2016.

Fuente: Elaboración Propia en base a datos de monitoreo.

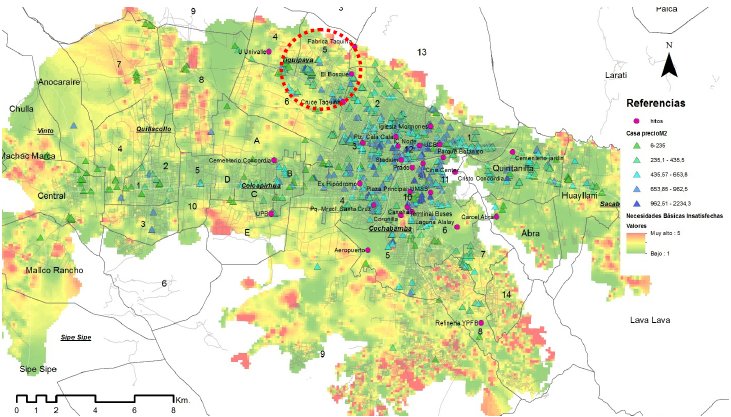

● La renta monopólica de segregación. - Si bien la información expuesta hasta aquí, no es suficiente para confirmar la tesis monopólica de segregación [3]respecto a cómo determinados grupos sociales aumentan las rentas dirigidas a la segregación, algunos patrones del comportamiento del mercado inmobiliario podrían sugerir la factibilidad de esa tesis en el área de estudio. Desafortunadamente, no existe información actualizada y espacializada de variables como distribución espacial de salarios, rentas o ingresos que puedan mostrar la diferencia socio espacial, por lo cual se utiliza sólo información espacial de necesidades básicas insatisfechas (NBI) elaborada por la UMSS en función a datos del censo 2012. En ese marco la Figura 12 expone la superposición de precios de casas(Inmueble que puede exponer la capacidad adquisitiva de la población) sobre una cartografía de NBI que permite identificar carencias críticas en la población, además de caracterizar la pobreza[37]. La figura deja ver que los precios más altos de lote y casas se ubican normalmente en la zona con índices NBI mínimos, al contrario, los precios más bajos de inmuebles se ubican en las zonas con mayores índices NBI, es decir una clara relación entre condiciones de satisfacción alta de necesidades básicas y altos precios de suelo. No obstante, un hecho que también resalta y podría ser un rasgo del fenómeno de segregación, es que más allá de que la zona con necesidades básicasmás satisfechas se ubica entre los distritos 12 y 10, sonalgunas zonas del distrito 12 las que presentan precios más altos, un rasgo más de este fenómeno.

Otro hecho que no se relaciona necesariamente con el emplazamiento del NBI, pero que podría ser un rasgo más, es el precio alto de vivienda en las zonas de condominios o barrios cerrados, por ejemplo, la zona del condominio El Bosque, misma que pese a su emplazamiento en un lugar con un índice NBI medio, posee precios altos en comparación con su contexto inmediato. Este caso da cuenta de otro fenómeno específico de la problemática urbana actual, la concentración de urbanizaciones de alta renta en sectores relativamente pobres, hecho que representa una muestra ya de diferenciación socio espacial y quizás gentrificación.

Figura 12 - Distribución de precios de lotes y casas sobre cartografía de NBI.

Fuente: Elaboración Propia en base a datos de monitoreo.

6. CONCLUSIONES

El principal hallazgo de este monitoreoconsiste en que, a través de una mirada geográfica de las características espaciales del mercado inmobiliario en el área metropolitana, se pone en evidencia que los precios del suelo y las rentas dependen todavía de la relación accesibilidad y ahorro en transporte [8] respecto a la ciudad capital y principalmente el norte de la jurisdicción. Es decir que al ser el municipio capital y principalmente la zona indicada el escenario donde se establecen las principales actividades económicas además de empleo, el acceso a esta zona implica más y mayores precios.

Se evidencia que la estructura urbana del área metropolitana de Cochabamba estaría siendo modificada notablemente más por acción del mercado inmobiliario que por la planificación. El mercado inmobiliario está sujeto a su propia dinámica y autorregulación, hecho que deslinda en la ocupación de las áreas con mejores condiciones ambientales, por ejemplo, en Tiquipaya y El Paso, pero que cobijan también las áreas de mayor fragilidad ecológica que habría que proteger. Es posible esta afirmación a través de la observación de la cartografía de mercados de inmuebles en sus diferentes tipos, misma quedeja ver cómo las principales ofertas de bienes se emplazan en determinadas zonas y a través de esto, reconfiguran ejes, franjas yzonas. Este hecho permite observar el modo en que la estructura de precios de la tierra, define la real distribución socio – territorial y funcional de la ciudad.

En ese camino resulta interesante verificar cómo la estructura urbana y por consiguiente la configuración general del área metropolitana depende de los ejes ubicados al centro norte de la ciudad de Cochabamba, dejando ver además la importancia decreciente del centro histórico como nodo atractivo regional. En ese marco se observa también que se está consolidando un nuevo eje paralelo a la avenida Blanco Galindo entre el noroeste del municipio de Cochabamba, Tiquipaya y El Paso, conformado por la avenida Libertador Bolivar, la avenida ecológica y la extensión de calle Cochabamba hacia El Paso en Tiquipaya que se conecta conel Valle Bajo por la carretera hacia Morochata en Quillacollo.

Se advierte también la constitución de una nueva franja de estructuración que se ubica también al norte del área metropolitana, pero nace en la zona de Quintanilla (Sacaba), se articula a la zona norte de la ciudad de Cochabamba (distrito 12) y se expande hacia la zona de ingreso del municipio de Tiquipaya. Se puede afirmar entonces que, tomando como base los datos observados, que este es el nuevo eje metropolitano de mayor renta por su posibilidad de uso residencial y comercial vinculado con el mayor dinamismo inmobiliario que presenta, principalmente en lo que atañe a oferta de casas y departamentos. Otra franja de dinámica inmobiliaria, ahora secundaria, es todavía la emplazada sobre el eje de la avenida Blanco Galindo y el distrito B de Colcapirhua que se conecta a la vez con la zona sur de Tiquipaya y el distrito 5 de Quillacollo.

Respecto a la moción de Jaramillo [2] sobre el mercado de inmuebles como un factor de segregación, existen todas las posibilidades, sin embargo no se cuenta aún con información suficiente que ponga en evidencia lo indicado desde este ámbito de los estudios urbanos[3], por ejemplo ingresos georreferenciados de acuerdo al último censo, empero se visibiliza la relación entre indicadores de pobreza(NBI bajos) y precios más elevados, además de la predominancia de precios altos en zonas que no corresponden necesariamente con el eje centro norte y se ubican más bien en las periferias con claros procesos de segregación.

Desde la perspectiva del mercado, el trabajo deja ver la tendencia decreciente de oferta de inmuebles, así como la todavía tímida reducción de precios de algunos tipos de inmuebles, sumado a una limitada producción de departamentos, que podría suponer un estancamiento de este mercado además de su depresión; se advierte también la existencia de un pequeño mercado de precios súper altos en determinadas zonas de la urbe que superan el millón de dólares y pueden competir sin ningún problema con las principales capitales de la región latinoamericana, mostrando la disparidad y precios y acceso al suelo en la región.

Finalmente, el estudio luego de analizado su carácter, permite lanzar una serie de preguntas que devienen de lo expuesto en el artículo, por ejemplo ¿Cómo se comportaría el mercado informal de inmuebles considerando las dimensiones analizadas?Tomando en cuenta lo observado, ¿la configuración urbana que posee el área metropolitana en qué proporción es resultado de la dinámica del mercado inmobiliario? ¿Cuáles son los principales hechos generadores de valor o cuáles las acciones urbanísticas qué más han impactado en la valoración de inmuebles en el área metropolitana de Cochabamba? ¿Cuál el devenir del mercado inmobiliario en este escenario de tendencia a la baja? ¿Cuál el volumen de dinero que mueve el mercado de inmuebles en Cochabamba? Intentado responder esta última pregunta, en julio del año 2016, el periódico Los Tiempos[4] lanzaba el dato de que en el área metropolitana de Cochabambala adición de oferta cada mes alcanza alrededor de los 800 millones de dólares. Si ese dato puede ser verificado, ¿Cómo el mercado de inmuebles aporta al desarrollo urbano del área metropolitana?¿Cómo se distribuyen las cargas y beneficios de la urbanización? Estas y otras preguntas deberán ser respondidas a través de estudios posteriores del mercado inmobiliario en Cochabamba.

7. RECONOCIMIENTOS

Este artículo fue posible gracias al trabajo esforzado de estudiantes de las asignaturas urbanismo III y IV de la Universidad Privada Boliviana y la asignatura urbanismo II de la Universidad Mayor de San Simón. La cartografía fue elaborada por Rodrigo Hidalgo de la UMSS.

8. BIBLIOGRAFÍA

[1] M. Davis, Planeta de ciudades-miseria: Involución urbana y proletariado informal. New Left Review, N°. 26, pp. 05-34, Mar.2004

[2] P. Baross, Sequencing Land Development: The Price Implications of Legal and Illegal Settlement Growth in The Transformation of Land Supply Systems in Third World Cities. Aldershot: Avebury, 1990, Pp. 57-82

[3] S. Jaramillo, El papel del mercado de suelo en la configuración de algunos rasgos socio espaciales en las ciudades de Latinoamérica en Revista Territorios. Pp. 107 - 129, jul. 1999.

[4] M. Smolka& F. Furtado, Recuperación de plusvalías en Latinoamérica: ¿bravura o bravata? en Recuperación de plusvalías en América Latina" LOM, Ed. Santiago: Eurelibros, 2001, pp. 13- 39

[5] A. Rivera, Pachamamaexpensive: el contexto territorial urbano y la diferenciación social en la ciudad de La Paz EU, UMSA: La Paz, 1983. [ Links ]

[6] A. Gil & J. Cabrera, Estado de situación de los estudios sobre mercados de suelo presentado en Conferencia Planificación y metrópolis. Cochabamba, Bolivia, 2017.

[7] E. Collazos, W. Gamboa, P. Prado y V. Verardi, Análisis espacial del precio de la vivienda en el área metropolitana de Cochabamba, en Revista Latinoamericana de Desarrollo Económico. N° 6, pp. 33-62, abril 2006.

[8] A. Rivera, Los mercados de tierras en Cochabamba (2000 – 2005). Disertación Universidad Mayor de San Simón, Bolivia, 2006 [ Links ]

[9] A. Rivera & L. Jaureguí, El mercado inmobiliario en La Paz, Cochabamba y Santa Cruz Ceres, 2013, pp. 18-25. [ Links ]

[10] A. Rivera, Determinación del fenómeno del arrendamiento en la región metropolitana de Cochabamba, Disertación, Agencia Estatal de Vivienda. Bolivia, 2013. [ Links ]

[11] J. Cabrera, El fenómeno del alquiler en la región metropolitana de La Paz. Disertación, Agencia Estatal de Vivienda. Bolivia, 2013. [ Links ]

[12] A. Rivera, Los contribuyentes de bienes inmuebles en la ciudad de Cochabamba. Disertación Universidad Mayor de San Simón, Bolivia, 2014 [ Links ]

[13] S.Vásquez& M. Paniagua, La dinámica del mercado de suelo en los distritos 4, 5 y 6 municipio Tiquipaya (Periodo 1988 – 2012). Tesis de licenciatura. Universidad Mayor de San Simón, Bolivia, 2014. [ Links ]

[14] L. Challapa& J. DMare, Mercado inmobiliario urbano en el municipio de Cochabamba 2006 -2013. Tesis de licenciatura. Universidad Mayor de San Simón, Bolivia, 2014. [ Links ]

[15] S. Cerezo, Boom en el sector inmobiliario en Bolivia: ¿burbuja o fundamentos económicos? enRevista de Análisis, N° 20, pp. 75-118. Jun. 2014.

[16] J. Veizaga, Las dinámicas de los mercados inmobiliarios en las zonas metropolitanas de los países en desarrollo en Dinámicas de los Mercados inmobiliarios en países en Desarrollo. Aspectos metodológicos y estudios de caso. 1ra ed., vol. 1, CEP, Ed. Cochabamba, 2015, pp. 31-51.

[17] K. Quillaguamán, Patrones de habitabilidad y su relación con la dinámica de los mercados inmobiliarios: Metodología de análisis en Dinámicas de los Mercados inmobiliarios en países en Desarrollo. Aspectos metodológicos y estudios de caso. 1ra ed., vol. 1, CEP, Ed. Cochabamba, 2015, pp. 57-119.

[18] J. López, Construcción en altura, mercado inmobiliario y configuración espacial en la zona sud del municipio de Cochabamba en Dinámicas de los Mercados inmobiliarios en países en Desarrollo. Aspectos metodológicos y estudios de caso. 1ra ed., vol. 1, CEP, Ed. Cochabamba, 2015, pp. 223-257.

[19] D. Rocha, La dinámica del mercado inmobiliario y el efecto en la transformación de la estructura urbana del Área Metropolitana Cochabamba 2000 al 2015, Universidad Mayor de San Simón, Bolivia, 2016. [ Links ]

[20] J. Veizaga, Diagnóstico de la oferta inmobiliaria en el área metropolitana de Cochabamba en Mercado Inmobiliario habitacional y exclusión residencial en el área metropolitana de Cochabamba. 1ra ed., vol. 1, CEP, Ed. Cochabamba, 2016, pp. 91-119.

[21] K. Quillaguamán, Una aproximación a la identificación de sub-mercados en el área metropolitana del departamento de Cochabamba. enMercado Inmobiliario habitacional y exclusión residencial en el área metropolitana de Cochabamba, 1ra ed., vol. 1, CEP, Ed. Cochabamba, 2016, pp.121-168.

[22] J. Veizaga, Modelo de localización residencial metropolitana (evaluado en el caso del área metropolitana de Cochabamba) en Mercado Inmobiliario habitacional y exclusión residencial en el área metropolitana de Cochabamba, 1ra ed., vol. 1, CEP, Ed. Cochabamba, 2016, pp. 239-258.

[23] A. Rivera & C. Peñaranda, Oferta de predios rurales en Cochabamba, Santa Cruz y Sucre. Presentado en Centro de Estudios de la realidad económica y social, Cochabamba, Bolivia, 2017

[24] A. Rivera & M. Delgado, Plan municipal de ordenamiento territorial de Cochabamba Presentado en Conferencia Conversaciones bajo el alero del Colegio de Arquitectos, Cochabamba, Bolivia, 2009.

[25] Ministerio de Obras Públicas Servicios y Vivienda, Guía técnica para el ordenamiento de áreas urbanas, MOPSV: La Paz, 2015, pp. 57 [ Links ]

[26] J. Duarte, El mercado de suelo en la ciudad de Buenos Aires. El mercado de suelo en la ciudad de Buenos Aires. Análisis crítico de su funcionamiento y su relación con la estructura urbana y las políticas públicas del gobierno de la ciudad MS. Tesis. Instituto del Conurbano, Argentina, 2006. [ Links ]

[27] M. Smolka, Precio de la tierra y valorización inmobiliaria urbana: esbozo para una conceptualización del problema en, Revista Interamericana de planificación. Vol. 15, N°. 60, Pp. 70-89, Dic. 1981.

[28] L. Baer,Crecimiento económico, mercado inmobiliario y ausencia de política de suelo un análisis de la expansión del espacio residencial de la Ciudad de Buenos Aires en los 2000 en Revista Proyección, vol. 2, N° 5, pp. 5-31. 2008

[29] R. Sinclair, "Von Thünen and the Urban Sprawl", en Annals of the Association of American Geography, Vol. 57, No 1, pp. 72-87, Mar. 1967.

[30] D. Ricardo, Principios de economía política y tributaria, Fondo de Cultura Económica: México DF, 1959, pp. 16 -28.

[31] R. Hurd, Principles of City Land Values Record and Guide: New York, 1905, pp. 14-32.

[32] R. Haig, "Toward an Understanding of the Metropolis", en Quarterly Journal of Economics, vol.40, N° 3, pp. 402 - 434, May. 1926.

[33] Todaro, R. La renta de la tierra: algunos antecedentes teóricosen Revista EURE, vol. 5, N° 15, pp. 37-48, jul. 1978.

[34] Banco Interamericano de Desarrollo Plan de acción metropolitano, Cochabamba Sostenible, ICES: Washington, 2013, pp. 99 [ Links ]

[35] R. Aguilar, Memoria descriptiva del plan director de Cochabamba, Disertación, Corporación Regional de Desarrollo Cochabamba, Bolivia, 1981 [ Links ]

[36] Lincoln Institute Of LandPolicy, Valores del Suelo en América Latina. https://valorsueloamericalatina.org, Jul. 2016 [mayo. 3, 2017]

[37] Instituto Nacional de Estadística, Información estadística http://www.ine.gob.bo/, enero, 2015 [mayo, 10, 2017].

Notas

[1] Se hace referencia general a ciudades del hemisferio sur, incluidas las de Asia, África y Sudamerica aludiendo al fenómeno global que se produce de forma simultánea en ciudades como Dhaka, Karachi, Munbay, Vagadugu, Douala, Curitiba, Temuco, Salvador, etc. Cfr. Davis 2004

[2] http://www.eltiempo.com/archivo/documento/MAM-1567966

[3] Investigaciones de Solares et al. (2009), Crespo (2014), Mamani (2015), Cabrera (2015) y otros, desde distintas dimensiones, prueban la existencia de fenómenos de diferenciación socio espacial en el área metropolitana de Cochabamba.

[4] http://www.lostiempos.com/actualidad/local/20160710/cuatro-inmobiliarias-manejan-72-ciento-del-negocio.