Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación & Desarrollo

versión impresa ISSN 1814-6333versión On-line ISSN 2518-4431

Inv. y Des. vol.1 no.14 Cochabamba 2014

ARTÍCULOS - ÉCONOMÍA Y EMPRESA

SEGUROS AGRÍCOLAS BASADOS EN ÍNDICES CLIMÁTICOS: UN ESTUDIO DE CASO EN BOLIVIA

WEATHER INDEX-BASED CROP INSURANCE SCHEMES: A CASE STUDY IN BOLIVIA

Ricardo Nogales Carvajal y Pamela Córdova Olivera

Centro de Investigaciones Económicas y Empresariales- CIEE

Universidad Privada Boliviana

rnogales@upb.edu

(Recibido el 9 de enero 2014, aceptado para publicación el 26 de febrero 2014)

RESUMEN

Los seguros agrícolas basados en índices climáticos son instrumentos financieros novedosos para la gestión de riesgos de agricultores. A diferencia de los seguros tradicionales, éstos pueden mitigar e incluso anular el riesgo moral y la selección adversa, permitiendo abaratar sus primas. Esta característica hace de este tipo de seguros un mecanismo atractivo para economías en vías de desarrollo con gran parte de población rural sumida en severas condiciones de precariedad y, simultáneamente, se promueve el desarrollo de un mercado de seguros agrícolas. Este tipo de seguros no es aún empleado en Bolivia, pero su promoción por parte del aparato público tiene gran potencial de coadyuvar a la seguridad alimentaria y promover el desarrollo económico. El documento presenta algunas experiencias exitosas en el desarrollo de seguros basados en índices climáticos a nivel mundial y analiza el estado actual de desarrollo de este mercado en Bolivia. Se revisan en detalle los fundamentos técnicos de la creación de este tipo de seguros, a partir de los cuales, se presentan propuestas de esquemas paramétricos de seguros agrícolas basados en índices climáticos para la protección de cultivos de trigo y papa, ambos de ciclo intermedio, en el municipio de Anzaldo (sur-oeste de Cochabamba).

Palabras Clave: Índices Climáticos, Seguridad Alimentaria, Mercado de Seguros, Seguros Agrícolas, Desarrollo Económico.

ABSTRACT

Weather index-based insurance schemes are novel financial instruments for agricultural risks management. A key difference between these insurance schemes and more traditional ones is the fact that the first can cope more effectively with adverse selection and moral hazard problems, yielding less expensive insurance contracts. This situation makes weather index-based insurance schemes more attractive than traditional schemes in regions where a large part of agriculture is poor and, at the same time, there is a perspective of creating an agricultural insurance market, such as our country. In Bolivia, these insurance schemes are still under developed, but their promotion through public efforts can help reduce vulnerability to food insecurity and promote inclusive economic development. This document presents successful experiences in developing this kind of insurance schemes in Latin America, based on which, we assess its feasibility in Bolivia. For this, we present details of the main technical characteristics of these schemes and develop proposals of insurance policies for two crops in Anzaldo (Municipality of Cochabamba): medium-cycle potato and wheat.

Keywords: Weather Index, Food Security, Insurance Market, Agricultural Insurance, Economic Development.

1. INTRODUCCIÓN

Ante el innegable cambio climático, manifestado en más y mayores eventos adversos, la administración adecuada de los riesgos climáticos alcanza especial relevancia, en particular, para sociedades donde la población se concentra en zonas rurales con alta dependencia de la actividad agrícola y pecuaria. Los efectos adversos del cambio climático para la producción agrícola han tornado a esta actividad más vulnerable a factores exógenos, incrementando el riesgo a la estabilidad de la oferta de estos productos, del consumo de subsistencia de los productores agrícolas y de la seguridad alimentaria de la población en general.

Los seguros agrícolas se constituyen en herramientas capaces de paliar esta situación y su reconocimiento como mecanismos adecuados para la gestión de riesgos climáticos está en alza. En efecto, según Hatch D., et al. [13]el 75% de los gobiernos de América Latina y el Caribe adjudica una importancia alta o muy alta a la gestión de riesgos y a la promoción de seguros agrícolas en el marco de sus agendas de política pública. La importancia económica y social de la gestión de este tipo de riesgo en Bolivia, por ejemplo, se hace evidente al constatar que el 32%[1] de la población ocupada del país está vinculada a actividades agropecuarias, lo que corresponde al 75% de la población ocupada en zonas rurales. Sin embargo, la expansión natural del mercado de seguros hacia zonas rurales no es fácil debido a la presencia de riesgos sistémicos que limitan las capacidades de las entidades financieras privadas para una correcta gestión de riesgos. Estas limitaciones están vinculadas tanto a aspectos de oferta como de demanda. Por el lado de la oferta, resalta la ausencia de instrumentos y tecnologías de medición del riesgo mejor adaptadas a las necesidades y características de clientes con menores niveles de ingreso y diferente exposición al riesgo en comparación a clientes urbanos. Por el lado de la demanda, resalta la baja disposición y/o capacidad a pagar por parte de los potenciales usuarios y la ausencia de una cultura de protección contra riesgos a través del mercado financiero.

Congruentemente, Collier B.[7] sugiere que el correcto desarrollo del mercado de seguros agrícolas reposa sobre dos pilares fundamentales: i) por el lado de la oferta: la adecuación de los instrumentos financieros que cumplan cabalmente con dos preceptos; el primero, la gestión de riesgos adecuada a la población con la que se está trabajando y sus particularidades, que en muchos casos pueden resultar en terrenos de innovación y primer acercamiento para los oferentes de seguros y el segundo, la correcta gestión de este riesgo a precios accesibles para un segmento poblacional con capacidad de pago reducida; i) por el lado de la demanda: la capacidad de crear una conciencia sostenida sobre los beneficios de las inversiones previsionales y contingentes en una población que no la tiene, o bien es muy limitada.

Países de la región, principalmente Argentina y México, han avanzado en mecanismos para el desarrollo de ambos pilares y han puesto en marcha satisfactoriamente procesos integrales de desarrollo de instrumentos técnicos para viabilizar e incrementar la oferta de seguros agrícolas, que pueden clasificarse por, i) el valor asegurado, ii) tipo de cobertura, y iii) forma de ajuste, siendo el último el de interés de este trabajo, ya que presenta los siguientes tipos: seguros tradicionales, que se caracterizan por demandar la verificación en campo del daño causado por un evento climático y los seguros basados en índices, donde la evaluación del daño es indirecta.

En el caso de los seguros tradicionales, en la región destacan los seguros contra riesgos múltiples y los seguros contra riesgos específicos. En general, los costos de administrar este tipo de seguros son relativamente altos comparados con los montos asegurados, hecho que habría limitado las posibilidades de expansión de la cobertura en algunos países de la región [1],[26],[6].

En el caso de los seguros basados en índices, la evaluación de daños se realiza mediante el monitoreo de un indicador que presenta una fuerte relación con el rendimiento del cultivo asegurado. Existen dos categorías dentro de este tipo de seguros: i) aquellos basados en índices de rendimiento promedio, donde se asocia el rendimiento de cada cultivo asegurado a un rendimiento promedio compuesto por los rendimientos de varios agricultores en un área de cultivo homogénea y ii) los seguros basados en índices climáticos, asociados al comportamiento de ciertas condiciones medioambientales a las que fue sometido el cultivo que se busca asegurar.

Los seguros agrícolas basados en índices climáticos surgen como alternativa para reducir los costos de la gestión del riesgo y se basan, fundamentalmente, en el empleo de información climática fuertemente correlacionada con la producción agrícola para predecir el impacto de un fenómeno climático adverso preciso. Actualmente, este tipo de seguros es empleado exitosamente, por ejemplo, en Costa Rica y México [14],[2],pero es aún poco común en la región y prácticamente inexistente en Bolivia, debido, principalmente, a la cantidad y calidad de información que requiere para ser construido, además de la relativa complejidad de su diseño técnico.

En este documento se presenta una propuesta metodológica para el diseño de esquemas paramétricos de seguros agrícolas basados en índices climáticos con el fin de paliar limitantes por el lado de la oferta para la expansión de seguros agrícolas en el país. Esta propuesta se inscribe como un aporte al trabajo que actualmente realiza el Instituto Nacional del Seguro Agrario (INSA) en Bolivia para la promoción de estabilidad de la oferta de productos agropecuarios en el país a través de diferentes esquemas de seguro. El documento se estructura de la siguiente manera: en la sección 2 se describen las características principales de iniciativas de seguros agrícolas a nivel internacional contrastándola con el contexto actual del mercado de seguros en Bolivia, a fin de dar cuenta de posibles mecanismos de operación que pueden ser adaptados a la realidad del país. En la sección 3 se presentan las etapas metodológicas para la construcción de un seguro basado en índices climáticos y en la sección 4, se aplica esta metodología para cultivos de trigo y papa de clico intermedio en el Municipio de Anzaldo, Cochabamba.

2. CONTEXTO NACIONAL E INTERNACIONAL DEL MERCADO DE SEGUROS AGRÍCOLAS

De acuerdo a Arias D,Itorruiz, P. [1] los mercados de seguros agrícolas en expansión en la región están concentrados en México[2], Argentina, Brasil[3], Venezuela y Uruguay. En la gestión 2010, estos mercados estaban dominados por tres tipos de esquemas vinculados a riesgos climáticos: i) contra riesgos climáticos múltiples (39.4%), ii) contra riesgos climáticos individuales (36.4%) y iii) seguros catastróficos (11%).

Según Burke M., et al. [5], son cada vez más numerosas las experiencias en la oferta de seguros agrícolas basados en índices climáticos en América Latina y el mundo, con casos exitosos destacables, por ejemplo, en Malawi, México y Etiopía, relacionados con precipitación pluvial. A pesar de ello, la mayor parte de estas experiencias ha tenido dificultades para ser llevadas sosteniblemente a una escala mayor y existe aún considerable ausencia de evidencia empírica, tanto en el impacto de los seguros en el bienestar de la población objetivo, como en el grado de idoneidad de diferentes diseños para facilitar su penetración entre la población [6]. Explicaciones posibles para estas constataciones se encuentran en la dificultad en países en desarrollo de contar con información histórica sobre el clima, la dificultad para ejecutar reaseguros, los altos costos hundidos por la investigación, desarrollo y aprendizaje necesarios, la baja disposición a pagar por parte de la población objetivo, la falta de confianza de los productores agrícolas hacia nuevos productos y la necesidad de contar con esquemas de subsidios que faciliten la transición.

Estas situaciones explican, en gran medida, el escalamiento de asociaciones entre gobiernos, la cooperación internacional y aseguradoras privadas para financiar el diseño e implementación de este tipo de seguros. En muchas ocasiones los gobiernos han utilizado este tipo de esquemas para actuar como reaseguradores de última instancia (en caso de eventos catastróficos), con el objetivo de aliviar la carga que la respuesta a eventos climáticos supone para los oferentes de estos seguros y para transferir el riesgo a mercados internacionales.

En los mercados de seguros agrícolas de América Latina se han ensayado diferentes esquemas de participación público – privada [25]. En un espectro de estos esquemas, en el marco de programas financiados íntegramente con recursos públicos, comunes entre los años 50 y 90; ofrecidos generalmente como seguros multi-riesgos, los resultados financieros que se obtuvieron fueron mayoritariamente negativos. Actualmente, en 16 países de la región, el Estado participa activamente en el mercado de seguros agrícolas, ya sea subsidiando primas, ofreciendo fondos para investigación y desarrollo de nuevos productos o adaptando el marco normativo que facilite la participación privada, entre otros [1].

Un esquema de notable éxito en la región en materia de seguros agrícolas basados en índices climáticos con participación público-privada es el implementado por la aseguradora Agroasemex en México, donde a raíz de los elevados costos para el gobierno de atender los desastres causados por el fenómeno de la Niña a fines de los noventa (estimados en más de 1300 millones de dólares), el gobierno creó el Programa para Atender a la Población Rural Afectada por Contingencias Climáticas (PRACC, [5]). A partir de un programa piloto que fue desarrollado en 2002 y aseguró 75000 hectáreas, en 2006 la superficie cubierta superó los 1.16 millones de hectáreas. Para 2009, este programa alcanzaba 3 millones de hectáreas y beneficiaba a más de 800000 productores.

En sintonía con el contexto internacional presentado, el aún reducido mercado de seguros agrícolas en Bolivia está constituido por iniciativas a pequeña escala financiadas a través de ONGs[4] y organismos multilaterales, que fueron reforzadas en los últimos años por importantes iniciativas públicas. Un elemento fundamental en el inicio de la implementación sostenida de seguros agrícolas en Bolivia, es la importante y creciente voluntad política de propiciar el escenario adecuado para el desarrollo del mercado de seguros agrícolas. En efecto, la Nueva Constitución Política del Estado Plurinacional de Bolivia [8] demanda explícitamente el diseño, implementación y administración de un seguro agrícola destinado a coadyuvar al desarrollo rural integral y sustentable con énfasis en la seguridad y soberanía alimentaria.

En este contexto, el avance que se tiene hasta hoy en el desarrollo de los seguros agrícolas en Bolivia tiene un muy fuerte impulso por parte del sector público. La Ley Nº 144de Revolución Productiva Comunitaria Agropecuaria del 2011 [17] creó el Seguro Agrario Universal Pachamama con la finalidad de asegurar la producción agraria afectada por daños provocados por fenómenos climáticos y desastres naturales adversos y se implementa, inicialmente en 2013, mediante la modalidad catastrófica denominada PIRWA, dirigida a productoras y productores de los municipios con mayores niveles de extrema pobreza y perativizado por el Instituto Nacional del Seguro Agrario (INSA).

La operativización del seguro Pachamama está a cargo del INSA, que funciona bajo tuición del Ministerio de Desarrollo Rural y Tierras y se constituye en una instancia operativa y normativa, con ámbito de competencia en todo el territorio nacional. El PIRWA se constituye en la primera etapa del seguro Pachamama y el primer esfuerzo de establecer un seguro agrícola de amplio alcance en Bolivia, que se constituye en un seguro catastrófico para pequeños productores en los municipios más pobres del país. Este seguro busca proteger los daños a los cultivos agrícolas priorizados por la política de gobierno (trigo, maíz, cebada, avena, quinua, haba, y papa) causados por factores climáticos como helada, inundación, sequía y granizada. El monto máximo de indemnización asciende a 1.000 Bs/Ha que no guarda relación directa con los costos de producción ni con los ingresos esperados, pero constituye un monto definido para la subsistencia y que permite a los productores enfrentar un nuevo ciclo agrícola. El límite de hectáreas a ser aseguradas es de 3 por productor, la subvención a la prima es financiada enteramente con recursos del Tesoro General de la Nación (TGN) y cubre la campaña de verano. Para ser beneficiado por el seguro, el productor debe estar consignado en el Registro Agrícola Comunal, instrumento que permite identificar el riesgo y al beneficiario.

Según el INSA [15] para la gestión agrícola 2012-2013, la cobertura del PIRWA alcanzó a 63 municipios, 2.526 comunidades en 6 departamentos (Chuquisaca, La Paz, Cochabamba, Oruro, Potosí y Santa Cruz), beneficiando a 57.497 pequeños productores con un total de 91.226 has. aseguradas y 8.415 indemnizadas en municipios donde la proporción promedio de la población que vive en pobreza extrema. Para campaña 2013-2014, se amplió la cobertura a 107 Municipios,4.627 comunidades en 7 departamentos (Chuquisaca, La Paz, Cochabamba, Oruro, Potosí, Santa Cruz y Tarija), asegurándose más de 175 mil has. y beneficiando a 105.894 pequeños productores.

En cuanto a mecanismos operativos del seguro Pachamama, la verificación de los daños causados por condiciones climáticas adversas se realiza por una verificación en campo. En ese sentido, se trata de un seguro tradicional que implica importantes inversiones humanas y financieras para el aparato público. Es así que, como propuesta alternativa con un potencial menor costo operativo para el Estado, se presenta en la siguiente sección un esquema metodológico que explica detalladamente el procedimiento técnico adecuado para el diseño de seguros agrícolas basados en índices, tomando en cuenta las características de las zonas rurales del país.

3. LINEAMIENTOS METODOLÓGICOS PARA LA CONSTRUCCIÓN DE SEGUROS AGRÍCOLAS BASADOS EN ÍNDICES CLIMÁTICOS

La construcción de un seguro basado en índices climáticos es una tarea multidisciplinaria pues requiere información meteorológica, agro-biológica, financiera y socioeconómica de calidad. El diseño de un seguro de este tipo y las condiciones técnicas para su construcción pueden ordenarse en tres etapas (Hatch D., et al. [13]; Global AgRisk[10,11]; DinkuT., et al.[9]): i) La indexación de riesgos climáticos en la zona de interés, ii) La cuantificación del riesgo climático y iii) El diseño del contrato de seguro.

3.1. Indexación de riesgos climáticos

La indexación del riesgo climático consiste en identificar y cuantificar una o más variables climáticas que presenten un alto grado de correlación con el rendimiento de los cultivos en una determinada zona[5]. La cuantificación de esta(s) variable(s) se constituye en el índice climático que representa el rendimiento de los cultivos y que permite monitorearlos indirectamente, a través de estaciones meteorológicas. El índice climático puede ser definido, por ejemplo, como la precipitación pluvial acumulada durante todo el ciclo agrícola o en una determinada parte o determinadas etapas del ciclo agrícola del cultivo de interés, o bien la temperatura máxima o mínima registradas en un periodo determinado.

Entre los beneficios de la indexación, destaca la reducción de la selección adversa para el asegurador, pues la variable monitoreada (un elemento climático) impacta de la misma manera a todos los agricultores de un cultivo determinado en una zona geográfica delimitada. Asimismo, la indexación del riesgo climático puede reducir el riesgo moral para el asegurador, pues las condiciones climáticas no pueden ser influenciadas por los agricultores.

Sin embargo, es importante tomar en cuenta que estos beneficios se ven mitigados por la posibilidad de disociaciones entre el índice climático y el rendimiento. Esta situación es llamada riesgo de base y surge del hecho que, aunque muy alta, la (cor)relación entre el índice y el rendimiento no puede nunca ser perfecta; éste último presenta otros factores determinantes además del clima. De no ser correctamente gestionado, este riesgo puede influir negativamente en la estabilidad y sostenibilidad de este tipo de seguros, pues de ser sistemático, puede disuadir a sus demandantes de adquirirlo y anular posibilidades de provisión comercial de este tipo de esquemas. A fin de mitigar el riesgo de base, queda claro que un índice climático nunca puede ser extrapolado, pues se trata de una variable muy específica para una determinada zona y variedad de un cultivo.

De manera práctica, la indexación de riesgos climáticos requiere la identificación y el análisis de la relación histórica que existe entre un cultivo determinado y las condiciones climáticas a las que ha sido sometido. Para esto, tres elementos son fundamentales [13]: i) una serie histórica completa y de alta periodicidad de las condiciones climáticas en la zona, ii) las características fenológicas del cultivo en cuestión y iii) series históricas de los rendimientos de los cultivos. Estos tres elementos deben tener características particulares y bien definidas para servir de base para la construcción de un seguro basado en índices climáticos.

3.1.1. Sobre la serie histórica de condiciones climáticas

Una correcta medición de las condiciones climáticas en la zona de interés es el núcleo del índice climático. Frecuentemente, en países en vías de desarrollo, el monitoreo de condiciones meteorológicas a nivel local es aún rudimentario[10], [11]. En países como Bolivia y otros países de la región andina, se han realizado y se realizan aún tanto esfuerzos públicos como privados para el monitoreo de condiciones meteorológicas a nivel local a través de la implantación y mantenimiento de estaciones privadas y públicas [20]. Sin embargo, en la medida en que estos esfuerzos no hayan dado lugar a un sistema centralizado de información meteorológica, es conveniente tomar en cuenta únicamente estaciones de carácter oficial para la construcción de dicho índice [13][6]. En efecto, la transparencia y confiabilidad del índice es fundamental tanto para el oferente como para el demandante, pues es la variable principal del esquema de seguro.

En series históricas de larga data extraídas de estaciones meteorológicas, es común encontrar datos faltantes por motivos de mantenimiento de las estaciones o periodos de mal funcionamiento de las mismas. Estos datos faltantes deben ser estimados para poder construir un índice climático, pues desconocer ciertas características climáticas en un momento dado conlleva el desconocimiento del índice mismo y por ende del riesgo agrícola.

Existen diversas técnicas para la estimación de datos faltantes[7][18]; la mayoría de éstas reposa en una extrapolación espacial que consiste en identificar estaciones aledañas a la estación de interés y que operan en condiciones similares, llamadas estaciones referenciales, para poder inferir los datos faltantes en la estación de interés. La aplicación de la extrapolación espacial se constituye en un método confiable de estimación de datos faltantes, en la medida en que se logre identificar estaciones de referencia que sean muy similares a la estación de interés. Entre estas condiciones de similitud se encuentran, principalmente, la cercanía geográfica y la altura a la que se encuentran ubicadas [10], [11].

Entre algunas técnicas de imputación adecuadas se puede mencionar un promedio simple de la información de las estaciones de referencia, una combinación lineal de esta información ponderada por el coeficiente de correlación entre los datos registrados por la estación de interés y cada estación de referencia, o bien una regresión lineal de la información de la estación de interés sobre la información de todas las estaciones de referencia. Este último método requiere de la verificación de condiciones de estacionariedad de la información y consiste en asumir una relación de causalidad imperfecta de la información de las estaciones de las estaciones de referencia sobre la información de la estación de interés. Las tres técnicas determinísticas de imputación mencionadas pueden ser evaluadas a partir de su Error Cuadrático Medio (ECM):![]() , donde T es la magnitud de la serie temporal de la información registrada por la estación de interés.

, donde T es la magnitud de la serie temporal de la información registrada por la estación de interés.

3.1.2. Sobre las características fenológicas del cultivo

La determinación y posterior construcción de un índice climático adecuado requieren identificar y medir el efecto que tienen diferentes condiciones climáticas sobre el desarrollo biológico natural del cultivo de interés. Los periodos del ciclo vital del cultivo se denominan etapas fenológicas y se dividen de acuerdo a la manifestación de cambios visibles en el cultivo.

La magnitud y/o la existencia de una relación entre el rendimiento de un determinado cultivo y las condiciones climáticas reinantes en el momento de su desarrollo dependen de la etapa fenológica que se considere. Es fácil imaginar, por ejemplo, que bajos niveles de precipitación pluvial pueden provocar un stress hídrico, es decir, un perjuicio al rendimiento del cultivo por falta de humedad, diferente en función del momento en el desarrollo del cultivo en el que se manifieste. Así, queda claro que la selección de un índice climático adecuado requiere analizar la relación entre las condiciones climáticas y el rendimiento del cultivo de manera diferenciada según las distintas etapas fenológicas de este último.

Un índice climático adecuado puede ser un conjunto de condiciones climáticas en etapas fenológicas críticas. Por ejemplo, Lara L., et al. [16] identificaron, para el caso de cultivos de café en Honduras y Nicaragua, que el índice climático adecuado está conformado por la precipitación acumulada durante tres fases de este cultivo, pero con ponderaciones diferenciadas para la precipitación en cada fase, de acuerdo al stress hídrico que genera un déficit de lluvia para el cultivo.

Estas constataciones hacen evidente, una vez más, la imposibilidad de extrapolación del índice climático, pues se recuerda que la fenología de un cultivo determinado es propia de la variedad considerada y se encuentra fuertemente influenciada por las prácticas agrícolas (por ejemplo, el momento de la siembra, que marca el inicio del ciclo fenológico) y las características del suelo.

3.1.3. Sobre la serie histórica de rendimientos

Para identificar el índice climático adecuado, la información histórica sobre condiciones climáticas y la fenología del cultivo de interés deben ser contrastadas con la información histórica de los rendimientos de dicho cultivo. En países en vías de desarrollo, el histórico de rendimientos, de existir, es comúnmente de muy corta duración y de calidad rudimentaria [22]. Para paliar esta deficiencia, existen modelos de simulación agrobiológica que permiten crear rendimientos sintéticos de cultivos.

Uno de los modelos agro biológicos más simples es el Modelo de Satisfacción de Requerimientos Hídricos (WRSM, por sus siglas en inglés) propuesto por la FAO en 1996 y que fue empleado con éxito para la construcción de esquemas paramétricos de prueba para seguros agrícolas basados en índices climáticos contra riesgos de sequía [22]. La simplicidad del WRSM radica en el hecho que la construcción de rendimientos sintéticos se realiza tomando en cuenta como únicas variables, la cantidad de agua a disposición del cultivo en sus distintas etapas fenológicas y el inicio de las mismas.

Una versión más sofisticada del WRSM, también propuesta por la FAO en 2009, es conocida como AquaCrop [24]. Este modelo fue también empleado exitosamente para la construcción de seguros agrícolas basados en índices climáticos para distintos cultivos de en África y Centro América [16], [9],[22]. AquaCrop complementa al WRSM al incluir otros determinantes del rendimiento de un cultivo para purificar la fuerza de la relación clima-rendimiento. Entre estos determinantes se tiene las temperaturas máximas y mínimas diarias y las características físicas del suelo (para mayores detalles técnicos[24], que permiten determinar la cantidad de agua disponible en el suelo para el desarrollo del cultivo luego de las precipitaciones pluviales.

Otro modelo de simulación agro biológica empleado exitosamente para la construcción de seguros basados en índices climáticos es el Sistema de Apoyo a la Toma de Decisiones para Agro tecnología (DSSAT, por sus siglas en inglés, [10], [11]. Este sistema permite incluir un número significativamente mayor de determinantes de los rendimientos de cultivos, para purificar aún más la relación clima-rendimiento. Sin embargo, esta precisión conlleva el costo de requerir información en cantidad/calidad prohibitiva para los tipos de estaciones meteorológicas que comúnmente operan en países en vías de desarrollo, sobre todo en zonas rurales.

Consideramos que, en ausencia de un registro histórico de rendimientos, la información que se puede construir con estos modelos, siempre que sea validada con información en campo obtenida a través que entrevistas con agricultores y/o expertos agrícolas de la zona, tiene la ventaja de brindar mayor información y de mayor fiabilidad técnica que la información basada solo en la memoria de los agricultores y técnicos especialistas [10], [11]. Además, al simular rendimientos en condiciones parcialmente controladas (en función de la complejidad del modelo mencionada anteriormente), estos modelos permiten identificar de manera más precisa la influencia de las condiciones climáticas sobre el rendimiento de los cultivos, diferenciando por etapas fenológicas, lo que permite una identificación también más precisa del índice climático adecuado.

3.2. Cuantificación del riesgo climático

Una vez determinado el índice climático adecuado para representar el rendimiento del cultivo, la distribución y el riesgo de este último se aproximan por la distribución y el riesgo propios del índice climático. En otros términos, las probabilidades de obtener un rendimiento determinado están, por construcción, estrechamente vinculadas a las probabilidades que el índice climático tome determinados valores. Matemáticamente, esto se explica por el hecho que la indexación del riesgo climático crea una biyección entre el rendimiento del cultivo y las condiciones climáticas; entender el comportamiento del índice se torna en una condición necesaria y suficiente para entender el comportamiento del cultivo.

El índice climático puede ser considerado como una variable aleatoria gobernada por una función de densidad determinada o bien, por su correspondiente función de distribución acumulativa, que permiten medir la probabilidad de ocurrencia de los distintos valores puntuales o rangos de valores potenciales del índice[22]. La comprensión del índice y la cuantificación del riesgo climático requieren, ya sea la identificación de esta función, o de una representación empírica de ésta. En ese sentido, se pueden emplear técnicas paramétricas o no paramétricas para la comprensión del índice climático.

3.3. Características del contrato de seguro

De acuerdo al Global AgRisk[10], [11], Osgood D., et al. [22] y Hatch D., et al. [13], el contrato de seguro basado en índices climáticos tiene los siguientes componentes: i) la ventana de siembra, ii) el disparador de siembra iii) el gatillo o disparador del seguro, iv) la tasa de pago o tick y v) el pago máximo.

La ventana de siembra se define como el periodo de tiempo en el cual el productor debería realizar la siembra y así dar inicio a la póliza. Este periodo es normalmente definido según las prácticas agrícolas propias de la zona de interés, referidas al cultivo que se busca asegurar. El disparador de siembra es el periodo en el que el productor realiza efectivamente la siembra, marcando el inicio del seguimiento del índice climático.

El gatillo o disparador del seguro, XGATILLO, es el valor del índice climático a partir del cual un reembolso debe hacerse efectivo (Ver Figura 1). Cuando existe una relación inversa entre el rendimiento y el índice climático (lo que sucede por ejemplo, en un seguro para déficit hídrico), el rembolso es nulo cuando el índice climático toma valores superiores al gatillo. El valor del gatillo debe representar el nivel de rendimiento del cultivo a partir del cual el productor requiere una compensación. Normalmente, existen niveles de rendimiento regulares que corresponden a expectativas racionales de los productores y están asociados a valores del índice climático regulares, XREGULAR. Estos rendimientos regulares están intrínsecamente ligados a las percepciones, costos y expectativas de los productores de las zonas, los cuales a su vez, están técnicamente asociados al rendimiento histórico promedio en la región, o bien al rendimiento modal en la distribución histórica de rendimientos.

De existir un límite superior para el gatillo, consideramos que una buena opción es el valor del índice climático que permite alcanzar este rendimiento regular, XREGULAR. En efecto, como señala Global AgRisk[10,11] un seguro basado en índices climáticos no debería nunca diseñarse para garantizar una situación equivalente a un rendimiento óptimo para los productores y consideramos lo propio para situaciones mejores a las usuales en la zona. Comúnmente, el gatillo está fijado por debajo de XREGULAR, definiendo un rango de rendimientos inferiores al esperado por los productores, pero que potencialmente podrían ser tolerados por estos últimos. Este comportamiento por parte de los productores corresponde a lo que conoce como la disposición a auto asegurarse (ver Figura 1, [22]), la cual es una función de interrelaciones entre las características socioeconómicas de los demandantes del seguro, su disposición a pagar por la compra de este activo contingente y su grado de aversión al riesgo, entre otros.

Cuando existe una relación negativa entre el índice climático y el rendimiento, el pago o rembolso máximo, RMAX, se define como el pago que debe ejecutar la aseguradora una vez que el índice climático ha alcanzado un nivel mínimo aceptable predefinido, XMIN. Consideramos que este nivel mínimo aceptable para el índice puede estar asociado a un rendimiento nulo del cultivo o bien a un rendimiento positivo pero insuficiente para la cobertura de costos de cosecha; en todo caso, al igual que el gatillo, este límite mínimo aceptable responde, en gran medida, a la disposición a pagar del asegurado. De igual modo, el pago máximo en sí mismo, puede ser también el objeto de negociaciones entre el oferente y demandante del seguro. Entre algunas opciones de negociación posibles y, consecuentemente, de monetización del contrato de seguro, se pueden mencionar coberturas completas o parciales, de costos o bien de ingresos por ventas.

De esta manera, se define un rango de valores para el índice climático X*=(XGATILLO; XMIN) que corresponde a un conjunto de pagos o rembolsos plausibles definidos por R=(0; RMAX). Cuando existe una relación negativa entre el rendimiento y el índice climático la tasa de pago el tick, T, se define como el ritmo de crecimiento de los rembolsos en función a la disminución del valor del índice los valores del índice: ![]() [10], [11]. Esta tasa se puede interpretar, entonces, como el pago que debe realizar la aseguradora por unidad de índice climático perjudicial.

[10], [11]. Esta tasa se puede interpretar, entonces, como el pago que debe realizar la aseguradora por unidad de índice climático perjudicial.

3.3.1. Sobre la Prima del Seguro

En un esquema comercial, el último elemento de definición del contrato de un seguro agrícola basado en índices climáticos es el precio del mismo o prima de seguro, P, que, en parte, es una consecuencia directa de todos los otros elementos detallados anteriormente. La prima puede ser calculada de la siguiente manera[8]:

![]()

La Prima tiene tres componentes básicos; el primero es la Pérdida Esperada Ajustada (PEA), que representa el reembolso que la aseguradora espera pagar, ajustado hacia el alza por la incertidumbre en su cálculo, cargada por un coeficiente α que representa el apetito lucrativo de la aseguradora. La construcción de un seguro basado en índices climáticos no puede estar exenta de elementos que contribuyen a esta incertidumbre, como la imperfección de la indexación del riesgo o la existencia de datos faltantes en la serie de rendimientos históricos y/o de las condiciones climáticas. No existe una forma estándar de ajustar la Pérdida Esperada (PE) por incertidumbre, ni de definir el grado de dicho ajuste, pues éstos dependen de la actitud ante el riesgo de la aseguradora y de sus capacidades para gestionarlo, conjugadas con la factibilidad comercial del valor de la prima resultante [10], [11]. Sin embargo, independientemente de la metodología que se emplee, podemos sugerir, de manera intuitiva, que la relación de ajuste adopta normalmente la forma esquemática siguiente:

![]()

donde ![]() representa el nivel de intolerancia al riesgo por incertidumbre por parte de la aseguradora; V(PE) representa la varianza de la pérdida esperada y f(.) es una función bivariable, con primeras derivadas positivas en ambos argumentos y que se anula cuando al menos uno de sus argumentos toma el valor de cero.

representa el nivel de intolerancia al riesgo por incertidumbre por parte de la aseguradora; V(PE) representa la varianza de la pérdida esperada y f(.) es una función bivariable, con primeras derivadas positivas en ambos argumentos y que se anula cuando al menos uno de sus argumentos toma el valor de cero.

El segundo componente está vinculado a la probabilidad de enfrentar una pérdida excesiva, definida como la Pérdida Máxima Probable (PMP) y que requieren una amortización suplementaria que debe ser cargada a la prima, de acuerdo a un coeficiente de valoración θ. En esquemas de pago único, o en situaciones donde el reembolso máximo, definido como RMAX en la sección anterior, este segundo componente toma una importancia menor en la construcción de la prima y de hecho, puede ser inexistente.

El tercer elemento de la prima está asociado a los Costos Administrativos (CA) requeridos para la correcta gestión del seguro. Como ya se mencionó en la sección introductoria, este elemento es uno de los principales diferenciadores del valor de la prima correspondiente a seguros basados en índices climáticos, en relación a la prima de seguros tradicionales; la administración de los últimos es naturalmente más costosa.

Con la finalidad de validar la metodología descrita en esta sección, se eligió el municipio de Anzaldo, que forma parte del PIRWA, para construir diferentes esquemas piloto de seguros paramétricos para cultivos de trigo de ciclo intermedio (140 días) y papa de ciclo intermedio (139 días). Esta zona fue elegida por dos motivos principales; el primero es el hecho de ser considerada por el INSA como una zona de fragilidad ambiental y severas condiciones de pobreza extrema. El segundo es la existencia de una estación meteorológica oficial de larga data, que brinda la información indispensable para el desarrollo de un seguro basado en índices climáticos.

4. CONSTRUCCIÓN DE ESQUEMAS PARAMETRICOS PILOTO

Para poner en contexto las características de la zona geográfica del piloto, es importante mencionar que el municipio de Anzaldo forma parte de la Provincia Esteban Arce del Departamento de Cochabamba. Este municipio cuenta con una extensión de 28 731.8 Ha., de las cuales, el 21.2% tiene uso agrícola.

Desde una perspectiva socioeconómica, Anzaldo cuenta con una población de 14100 habitantes aproximadamente. El 69.2% de los ingresos del municipio están vinculados a su actividad agrícola, dando cuenta del alto nivel de dependencia económica de sus habitantes al dinamismo y estabilidad del aparato agro-productivo. El 82.8% de la superficie de uso agrícola es ocupada por rotaciones de tres cultivos: Maíz (34.6%), Trigo (34.3%) y Papa (13.9%). De acuerdo al Plan de Desarrollo Municipal 2010-2014[3], [4], el volumen de producción agrícola de Anzaldo también está concentrado en cultivos de Papa (54.3%), Trigo (16.2%). Una parte importante de esta producción es destinada a consumo propio, 44.5%, y el 38.6% es destinado a la venta en mercados rurales aledaños. Esta situación da cuenta de una importancia similar del seguro agrícola para la seguridad alimentaria del Municipio y para la estabilidad de los ingresos de los agricultores.

El 79.4% de la superficie de uso agrícola es trabajada a secano, es decir, de manera dependiente únicamente de la precipitación pluvial y exenta de sistemas de riego. Esta situación da cuenta de la pertinencia de un seguro basado en índices climáticos para esta zona.

4.1. Información Climática y Fenológica

En este apartado se detalla y analiza la información climática oficial obtenida a través de SENAMHI y la información fenológica correspondiente a cada cultivo de interés, trigo y papa, proporcionada por el INSA.

4.1.1. Información Climática

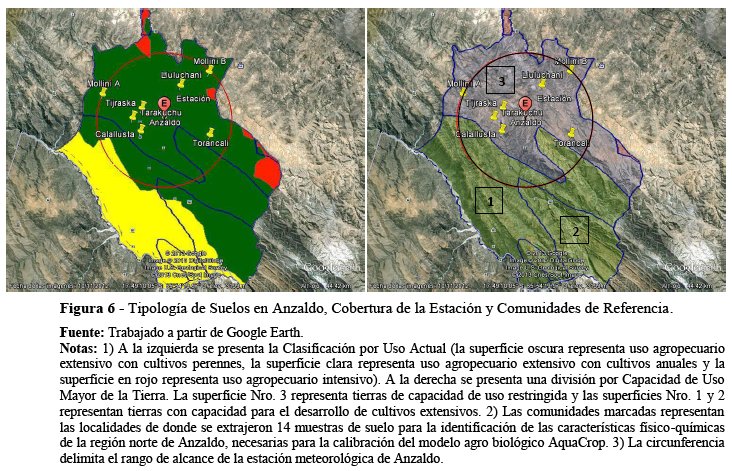

La existencia de una estación meteorológica oficial[9] de tercer orden en Anzaldo permite relevar información sobre precipitación pluvial y temperatura ambiental con periodicidad diaria. La estación entró en funcionamiento en 1943 y desde 1967 hasta la fecha, registra información de manera regular[10], con solo 6,6% de datos faltantes. Estos datos faltantes fueron imputados por medio de una regresión lineal múltiple, que presenta el menor ECM, considerado la información registrada por las estaciones de Arani, Sacabamba y Tarata. La estación se ubica al norte del municipio de Anzaldo, en las coordenadas -17.7836 de latitud y 65.9328 de longitud a 3032 m.s.n.m. Tiene un radio de cobertura de 250 Km2, abarcando, aproximadamente, el 40% del territorio del Municipio.

El municipio cuenta con una precipitación anual acumulada media de 550 mm. en el periodo 1967-2012. Según la Figura 2, el mes de mayor acumulación de precipitación es Enero, seguido de los meses de Diciembre y Febrero.

La precipitación acumulada en el ciclo agrícola (octubre a mayo) presenta una tendencia decreciente a una tasa promedio de aproximadamente 3 mm. por año (Ver Figura 3). La mayor acumulación de precipitación en este periodo se habría registrado el año 1984 y dos años antes se habría registrado la menor precipitación acumulada.

4.1.2. Información Fenológica

De acuerdo al INSA, existen 7 etapas fisiológicas para el caso del cultivo de trigo de ciclo intermedio existente en la zona de estudio, es decir, aproximadamente 139 días desde la siembra hasta la etapa de madurez fisiológica, Figura 4.

Para el caso del cultivo de papa de ciclo intermedio que corresponde, aproximadamente, a 130 días, se identificaron 5 etapas fisiológicas desde la siembra hasta la cosecha, Figura 5.

4.2. Creación del Índice Climático

De acuerdo a la FAO, la superficie de Anzaldo puede ser dividida en dos en función de la Capacidad de Uso Mayor de la Tierra[11]. La parte sur del municipio tiene suelos más fértiles que la zona norte, Figura 6. Asimismo, la superficie de Anzaldo puede dividirse en dos en función del Uso Actual de la Tierra[12]. En la parte central y oriental de Anzaldo predominan actividades agrícolas permanentes o perennes; en la parte occidental, sin embargo, predominan actividades agrícolas no permanentes. Consideramos que esta última clasificación es particularmente importante pues puede conllevar diferencias significativas en la práctica agrícola, sus características, potencialidades y cuidados propios de los cultivos de la zona.

Como se observa en la Figura 6, la mayoría del territorio cubierto por la estación meteorológica corresponde a una superficie de cultivos perennes; las condiciones climáticas que reinan en la superficie de cultivos no permanentes es, consecuentemente, desconocida.

Estas constataciones llevan a proponer esquemas piloto solo para la región norte de Anzaldo. En efecto, es en esta parte del municipio que se puede tener cierto grado de homogeneidad en cuanto a su uso mayor y a las prácticas agrícolas y se tiene también, un cabal conocimiento sobre las condiciones climáticas reinantes. Esta homogeneidad es importante a fin de mitigar el riesgo de base de los esquemas explicados anteriormente.

Se utilizó el modelo de simulación agro biológica AquaCrop descrito anteriormente para la reconstrucción de índices sintéticos de la serie histórica de rendimientos de trigo y papa, ambos de ciclo intermedio, en las condiciones propias de la zona de Anzaldo. Esta serie histórica tiene periodicidad anual y, por construcción, el largo coincide con el de la serie de condiciones climáticas en la zona: 1967-2011 (45 años).

Para verificar la idoneidad de esta serie de rendimientos, se contrastó los resultados de la modelación agro biológica con datos oficiales del Compendio Agropecuario de 2012 y los Planes de Desarrollo Municipal (PDM) de Anzaldo para los periodos 2005-2009 y 2010-2014, así como datos extra oficiales de la Fundación Proinpa, una institución sin fines de lucro que opera, entre otras, en la zona de interés. Para estos periodos, los PDM no habrían considerado una revisión de los rendimientos de trigo y papa en la zona y se contemplan rendimientos promedio constantes, entre las 11 sub-centrales de Anzaldo, de 0.66 TM/Ha y 5 TM/Ha respectivamente. Asimismo, en el periodo 2005-2011, el Compendio Agropecuario registra un rendimiento medio de trigo, en todo el departamento de Cochabamba, de 0.74 TM/Ha y de 6.4 TM/Ha para papa. De acuerdo a la Fundación PROINPA[13], en promedio, el rendimiento de trigo y papa en la zona se sitúan alrededor de 0.6 y 7.5 TM/Ha, respectivamente. Para el periodo 2005-2011, las modelaciones agro-biológicas indican rendimientos promedio de 0.61 TM/Ha para trigo y 7.52 TM/Ha para papa.

4.2.1. Indexación y Cuantificación del Riesgo Climático

La indexación del riesgo climático fue realizada a partir de dos modelos de regresión clásicos [12]construidos para reproducir los rendimientos anuales de trigo y papa de ciclo intermedio en la zona, a partir de la precipitación acumulada durante la parte del ciclo agrícola que guarda la mayor relación con el rendimiento. Los ciclos agrícolas de trigo y papa fueron divididos, respectivamente, en 14 y 13 periodos de 10 días llamados decadales [10], [11], respetando las características fenológicas de las variedades analizadas. A través del modelo AquaCrop, se tomó en cuenta el drenaje de una parte de esta precipitación acumulada, debido a las condiciones del suelo, para dar lugar a la Precipitación Acumulada Disponible (PAD) en cada decadal, definida como la diferencia entre la precipitación pluvial y el drenaje.

Así, se postulan dos modelos de regresión clásica, con variable dependiente y regresores estacionarios de la forma:

![]()

donde el vector y(45x1) contiene, sucesivamente, los rendimientos de cultivos de trigo y papa, y ε(45x1) es el vector errores con las propiedades usuales [12]. La matriz PAD contiene distintos elementos vinculados a la precipitación acumulada disponible según el ciclo propio del cultivo considerado. De acuerdo a los productores de Anzaldo[14], el ciclo del trigo en la zona se inicia los primeros días del mes de diciembre, con una fecha de siembra promedio estimada al 10 de diciembre para la campaña agrícola 2011-2012. Para este mismo periodo, el inicio del ciclo de la papa se encuentra entre la última quincena de noviembre y la última quincena de diciembre; la fecha de siembra para el último periodo agrícola, en promedio, es el 20 de noviembre. Finalmente, la matriz Z contiene controles para la relación entre la precipitación y el rendimiento analizado. Los vectores β y γ son, respectivamente, los coeficientes de impacto asociados a las variables contenidas en las matrices PAD y Z.

4.2.1.1. Modelación del Rendimiento de Trigo

Se postula agrupar la precipitación acumulada disponible entre los decadales 3 y 12 (días 21 y 120 después de la siembra) en el vector PAD(45x1), definiendo el índice climático para el rendimiento de cultivos de trigo[15]. Así, en este modelo, el coeficiente escalar β captura la influencia de un déficit hídrico por milímetro de precipitación disponible faltante durante el periodo de interés. La matriz Z(45x1) contiene una columna unitaria, un vector de tendencia y tres variables dicotómicas (dummies) que se activan, respectivamente, para los ciclos agrícolas 1990-1991, 2001-2002 y 2010-2011 con el fin de purificar la relación entre el vector γ y la matriz PAD. En efecto, el ciclo 2001-2002 corresponde a un periodo de muy abundante precipitación pluvial, correctamente distribuida y los otros dos ciclos corresponden a periodos de fuerte influencia climática negativa causada por los fenómenos del niño y de la niña. Los resultados de la modelación se presentan en la Tabla 1.

Tomando en cuenta la desviación estándar del coeficiente de impacto β, a un 95% de confianza, se tendría una reducción comprendida entre 3.4 y 4.8 Kgs/Ha por cada milímetro de precipitación disponible faltante durante el periodo descrito anteriormente.

La relación entre el rendimiento original del cultivo de trigo y el rendimiento reproducido por el modelo que da lugar al índice climático, se encuentra representada en la Figura 7. Este modelo logra capturar el 83% de la varianza del rendimiento original de trigo.

4.2.1.2. Modelación del Rendimiento de Papa

Bajo la misma lógica, se desarrolló un modelo similar para la indexación del riesgo de los cultivos de papa, en el que la matriz Z(45x1) contiene una columna unitaria. En este modelo, se incluye en la matriz PAD(45x1) un vector que contiene la precipitación acumulada en todos los decadales que hacen al ciclo del cultivo (2-13)[16]. Los resultados de esta modelación se presentan en la Tabla 2.

Tomando en cuenta un intervalo de confianza del 95% para el coeficiente de impacto, se tendría una reducción entre 21.85 y 38.6 Kg/Ha. por cada milímetro faltante de precipitación disponible. Este modelo, del cual se construye el índice climático para cultivos de papa, permite capturar el 54% de la variabilidad este último. La calidad de ajuste del modelo realizado para la reproducción del rendimiento de papa se presenta en la Figura 8.

Luego de la indexación del riesgo de ambos cultivos, la cuantificación del riesgo se logra a partir de la identificación y medición de las probabilidades de ocurrencia de los distintos escenarios posibles para el comportamiento de cada índice climático y, en consecuencia, para los niveles de rendimiento con los que están asociados. De acuerdo a pruebas de Kolmogorov-Smirnov[21], es posible aceptar aproximaciones paramétricas del comportamiento de los índices climáticos por distribuciones conocidas de acuerdo al detalle presentado en la Tabla 3.

4.3. Esquemas Paramétricos Piloto en Anzaldo

Las características de los esquemas que pueden ser diseñados a partir de la metodología presentada pueden tomar, al menos, dos matices: un seguro con pago único (i.e. con un monto de reembolso fijo) o un seguro con pago gradual (i.e. con un reembolso variable en función de la magnitud del daño). Un seguro basado en índices climáticos normalmente adopta el segundo esquema de pagos[13],[22], pero la versatilidad de la metodología permite también construir esquemas de pago único, como el que rige actualmente en el marco del PIRWA. A continuación, se presentan ejemplos concretos de esquemas basados en ambas modalidades de pago, construidas específicamente para las características del municipio de Anzaldo, con el fin de calcular el costo potencial de cubrir el riesgo climático que enfrentan los productores de trigo en esta localidad.

De acuerdo a los productores de Anzaldo, los costos totales de producción de trigo y papa ascienden a 531.6 y 158.6 $US/TM, respectivamente. Los costos de cosecha de estos cultivos, a su vez, ascienden a 237.1 $US/Ha para trigo y 194.8 $US/Ha para papa. De acuerdo a los modelos agro biológicos, la mediana de los rendimientos de trigo y papa se sitúa en 0.82 y 7.9 TM/Ha, respectivamente, y se considera que pueden representar correctamente valores lógicos de lo que los productores pueden esperar como rendimientos regulares.

4.3.1. Esquemas con Modalidad de Pago Único

Los esquemas de pago único cuentan con una cobertura del 50% del rendimiento mediano del cultivo de trigo (0.41 TM / Ha) y de 44% del rendimiento mediano del cultivo de trigo (3.5 TM / Ha). Estos esquemas son congruentes con aquellas que serán puestas en marcha por el INSA para estos cultivos en el marco del PIRWA para la campaña 2013-2014. Se propone asegurar un monto equivalente al costo total de producción del rendimiento cubierto por el esquema.

La indexación realizada para el rendimiento de cultivos de trigo brinda los niveles de precipitación requeridos para la activación del seguro, dejando 10% de probabilidades que se alcance el rendimiento mencionado sin que el asegurado reciba alguna indemnización[18]. La cuantificación del riesgo para cada cultivo indica la probabilidad de ocurrencia de la activación del seguro y, consecuentemente, indica también la pérdida esperada en caso de siniestro. Esta cuantía representa la parte fundamental de la prima del seguro, la cual resulta incrementando únicamente los costos administrativos en un esquema comercial. En los esquemas con pago único, cuyas características se resumen en la Tabla 4, para cada cultivo, los valores que activan el gatillo y los de salida se confunden en uno sólo.

Como indica la tabla anterior, asegurar un rendimiento de trigo de 0.41 TM/Ha equivalente a 218 $US/Ha implica una probabilidad de siniestro de 13% generando una pérdida esperada ajustada de 28.2 $US/Ha. El valor de la pérdida esperada representa el 13% del monto asegurado. De manera similar, se puede afirmar que asegurar un rendimiento de papa de 7.9 TM/Ha equivalente a 555 $US/Ha tiene un riesgo menor (6%) e implica una pérdida esperada de 36.4 $US/Ha. El menor riesgo asociado al cultivo de papa se traduce en una pérdida esperada que representa solo el 7% del monto asegurado.

4.3.1. Esquemas con Modalidad de Pago Gradual

A diferencia de los esquemas con modalidad de pago único, en los esquemas con modalidad de pago gradual los gatillos de activación y salida del seguro son diferentes. Esto permite realizar reembolsos en función de la magnitud del daño causado por las condiciones climáticas adversas. Para definir el gatillo de salida, es posible asegurar el costo de la cosecha y fijar la condición de reembolso máximo a la situación en la que las condiciones climáticas han permitido un rendimiento insuficiente para cubrirlos. Esta situación puede ser considerada como catastrófica desde la perspectiva del productor y ameritar un reembolso total de los costos en los que ha incurrido. Tomando en cuenta precios de venta en el mercado para trigo y papa de 948.3 y 1 206.9 $US/TM, respectivamente, de acuerdo a Proinpa, esta situación se alcanza cuando el rendimiento de trigo cae a 0.25 TM/Ha y el de papa a 2.4 TM/Ha. Las características de estos esquemas son presentados en la Tabla 5.

El contraste entre estos esquemas y aquellos con pago único presentadas en el apartado anterior resulta particularmente interesante. En efecto, la pérdida esperada de un esquema para trigo puede pasar de 28.2 $US/Ha con un esquema de pago único a 10.5 $US/Ha con un esquema de pago gradual. Asimismo, la relación de la pérdida esperada con el monto cubierto pasa de 13% a 5%, respectivamente. De manera similar, la pérdida esperada para cultivos de papa puede pasar de 36.4 $US/Ha con un esquema de pago único a 18.9 $US/Ha con un esquema de pagro gradual; la relación entre estos valores y el monto asegurado pasa de 7% a 3%, respectivamente. El abaratamiento de los esquemas con pago gradual responde a la dilución de los montos a ser reembolsados en función de su probabilidad de ocurrencia y consecuentemente, se constituye en un mecanismo más adecuado para la transición del actual esquema enteramente público a un esquema público-privado y posteriormente, quizá, a un esquema enteramente privado. En efecto, estos esquemas pueden generar una mayor demanda y estar más acordes a la disposición a pagar de productores rurales en el país, brindando a sus oferentes un mecanismo idóneo de gestión riesgo.

5. CONCLUSIONES

El diseño de esquemas paramétricos de seguro para el Municipio de Anzaldo presentado en este documento da cuenta de la pertinencia de las técnicas cuantitativas y de los procesos metodológicos descritos para la construcción de esquemas de seguro agrícola en base a índices climáticos, aun cuando la información histórica de rendimientos hace defecto y existen datos climáticos faltantes. A partir de esto, se comprueba la posibilidad de expandir la oferta de seguros hacia zonas rurales, mediante este mecanismo objetivo de evaluación de riesgos agrícolas vinculados, en este caso, a precipitaciones pluviales.

Se comprueba que los esquemas que presentan una modalidad de pago gradual tienen un mayor potencial que aquellas de pago único para democratizar el acceso a la seguridad económica a productores agrícolas de escasos recursos, pues presentan primas más accesibles en contraparte de un reembolso variable en función del daño sufrido por el cultivo. Actualmente, el esquema técnico implementado por el INSA en el marco del PIRWA no contempla este tipo de modalidades de pago ni el esquema de seguros basados en índice climático. Sin embargo, con el fin de reducir costos de intervención estatal, el INSA realizará la prueba piloto y posterior validación de los esquemas presentados en este documento durante la campaña 2014-2015 e incluirá, entre sus líneas estratégicas de acción, la construcción de esquemas complementarios para cultivos prioritarios en agenda pública, empleando la metodología que fue presentada.

Durante la prueba piloto de los esquemas presentados, se tomarán en cuenta aspectos administrativos y características de los potenciales demandantes de estos instrumentos, los cuales no fueron abordados durante la presente investigación. Estos aspectos, combinados con los aspectos técnicos propios de la oferta de este tipo de seguros, son fundamentales para avanzar el desarrollo de un mercado de seguros agrícolas a gran escala en Bolivia. Durante esta prueba piloto se tomarán en cuenta aspectos administrativo-financieros del seguimiento de las condiciones climáticas y del pago de los reembolsos, a fin de poder ajustar la pérdida esperada por costos operativos. Asimismo, se indagará la disposición a pagar de los productores y se analizará la factibilidad de intersección entre oferta y demanda por este tipo de seguros.

Es importante hacer notar que el desarrollo del mercado de seguros agrícolas a gran escala en Bolivia, se inicia gracias a importantes esfuerzos públicos y de organismos internacionales, como se dio en la mayoría de los países en la región. Sin embargo, la generación de alianzas público-privadas se torna en una etapa futura inminente para la sostenibilidad de este mercado en el largo plazo. En efecto, los mecanismos de gestión de riesgo que se están generando en el INSA pueden combinarse con aquellos que forman parte de la experticia de los oferentes privados de seguros en Bolivia y crear, gradualmente, un esquema comercial de estos servicios. El aspecto comercial del seguro debe ser impulsado mediante el diseño de un seguro basado en índices climáticos de esquema gradual, ya que este es el adecuado y comúnmente aceptado por los oferentes privados según las experiencias internacionales.

6. AGRADECIMIENTOS

Los autores agradecen el apoyo financiero brindado por el BID, en el marco de la Tercera Convocatoria para fondos de investigación concursables del Programa de Mejoras del Ambiente Productivo; al Instituto del Seguro Agrario (INSA) a través del Lic. Edwin Canedo y el Ing. Carlos Espinoza, por su valiosa retroalimentación, sugerencias y apoyo técnica; a la Dra. Zulema Gutiérrez por la realización de las simulaciones agrobiológicas de los cultivos analizados.

7. REFERENCIAS

[1] D. Arias and P. Itorruiz. Agricultural Insurance in Latin America: Developing the Market. Documento de Trabajo. Banco Mundial. Washington, Estados Unidos, 2010.

[2] D. Arias and K. Covarrubias. Seguros Agropecuarios en Mesoamérica: Una Oportunidad para Desarrollar el Mercado Financiero Rural. Serie de Estudios Económicos y Sectoriales (RE2-06-006). Banco Interamericano de Desarrollo, 2006.

[3] Asociación de Municipios de Cochabamba (AMDECO). Plan de Desarrollo Municipal de Anzaldo 2010-2014. Cochabamba, Bolivia, 2010.

[4] Asociación de Municipios de Cochabamba (AMDECO). Plan de Desarrollo Municipal de Anzaldo 2005-2009. Cochabamba, Bolivia, 2005.

[5] M. Burke et al. Providing Index – Based Agricultural Insurance to Smallholders: Recent Progress and Future Promise. Documento de Trabajo. CEGA, University of California at Berkeley, 2010.

[6] S. Cole et al. The Effectiveness of Index – Based Micro- Insurance in Helping Smallholders Manage Weather – Related Risks. London: EPPI-Centre, Social Science Research Unit, Institute of Education, University of London, 2012.

[7] B.Collier. Financial Inclusion and Protecting Bank Portfolios from Natural Disaster Risks. Presentado en: IDB Workshop Risk Management in Agricultural Finance: Building More Inclusive and Secure Markets Washington, DC September 24, 2012.

[8] Constitución Política del Estado Plurinacional de Bolivia. Gaceta oficial, La Paz, Bolivia, 2009.

[9] T. Dinku et al. Designing Index-Based Insurance for Farmers: in Adiha, Ethiopia. Reporte Técnico de IRI 09-04. International Research Institute for Climate and Society. Universidad de Columbia, Estados Unidos, 2009.

[10] Global AgRisk. State of Knowledge Report Data Requirements for the Design of Weather Index Insurance. Innovation in Catastrophic Weather Insurance to Improve the Livelihoods or Rural Households Paper Series. EstadosUnidos, 2010. [ Links ]

[11] Global AgRisk. State of Knowledge Report Market Development for Weather Index Insurance Key Considerations for Sustainability and Scale Up. Innovation in Catastrophic Weather Insurance to Improve the Livelihoods or Rural Households Paper Series. Estados Unidos, 2011.

[12] W Greene. Econometric Analysis, 5 ed., Ed. Nueva York, Estados Unidos: Pearson. 2005.

[13] D. Hatch et al. Los seguros agropecuarios en las Américas: un instrumento para la gestión del riesgo. Instituto Interamericano de Cooperación para la Agricultura (IICA). San José, Costa Rica, 2012.

[14] P. Hazell et al. El potencial para la ampliación y sostenibilidad de los seguros basados en índices climáticos para la agricultura y la subsistencia rural. FIDA y PMA. Roma, Italia. [ Links ]

[15] Instituto Nacional del Seguro Agrario (INSA) Bolivia.PIRWA, 2014. [ Links ]

[16] L. Lara et al. Estudio de factibilidad para la implementación de seguros agrícolas basados en índices climáticos en el cultivo de café en Honduras y Nicaragua. Documento de Trabajo. CATIE: Soluciones para el ambiente y desarrollo. San José, Costa Rica, 2011.

[17] Ley No 144 de Revolución Productiva Comunitaria Agropecuaria. Gaceta oficial, La Paz, Bolivia, 2011.

[18] R. Medina. Estimación estadística de valores faltantes en series de lluvia. Documento de Trabajo. Universidad Tecnológica de Pereira. Colombia, 2008.

[19] J. Merlo et al. Evaluación de Tierras por su Capacidad de Uso en la Cuenca Baja del Río Guayas. Artículo Científico. Centro Panamericano de Estudios e Investigaciones Geográficas (CEPEIGE). Ecuador, 2010.

[20] G. Michel. Linea de base para la gestión del riesgo climático en el Estado Plurinacional de Bolivia. Informe de Consultoría: Programa de Adaptación al Cambio Climático en la Región Andina. GIZ, Bolivia, 2012.

[21] A. Miñarro. Estimación no paramétrica de la función de densidad. Documento de Trabajo. Universidad de Barcelona. Barcelona, España, 1998.

[22] D. Osgood. Designing Index-Based Insurance for Farmers: in Malawi, Tanzania and Kenya. Reporte Técnico de IRI 07-02. International Research Institute for Climate and Society. Universidad de Columbia, Estados Unidos, 2007.

[23] PROSUCO. Fondo de Mitigación de Riesgo Agrícola. Asociación Promoción de la Sustentabilidad y Conocimientos Compartidos. Internet: www.prosuco.org, 2010.

[24] D. Raes. AquaCrop, the FAO crop model to simulate yield response to water. Manual de Referencia. FAO. Estados Unidos, 2009. [ Links ]

[25] M. Werner. Los Seguros Agrícolas: Evolución y Perspectivas en América Latina y el Caribe. Documento de Trabajo RUR 05 – 02. Departamento de Desarrollo Sustentable, Banco Interamericano de Desarrollo. Washington, EstadosUnidos, 2005.

[26] M. Werner and D. Arias.Agricultural Insurance in Latin America: Where are We? presented at Paving the Way Forward for Rural Finance An International Conference on Best Practices, 2006.

NOTAS

[1] Para el año 2012, según UDAPE.

[2] México es el país con el mercado de seguros agrícolas más desarrollado en América Latina y el Caribe. El sector público cuenta con un organismo especializado, Agroasemex, que actúa como una reaseguradora, ofrece, además, seguros por índices a municipios dirigidos a los sectores agrícolas y ganaderos.

[3]El 85% de las primas comercializadas se concentran en México, Argentina y Brasil.

[4]Entre las iniciativas no públicas en temas de seguros agrícolas en Bolivia, resalta la labor realizada por la Fundación para el Desarrollo Productivo y Financiero (PROFIN) orientada a generar innovación financiera para el sector productivo. De manera complementaria a esta iniciativa, destaca también la experiencia de la ONG Promoción de la Sustentabilidad y Conocimiento Compartido (Prosuco) [23] con el programa SukaKollus en el departamento de La Paz.

[5]Por supuesto, en estas condiciones, el coeficiente de correlación indica la fuerza de relación causal de la(s) variables(s) climática(s) sobre el rendimiento de los cultivos.

[6]En el caso boliviano, la información climática oficial es aquella gestionada por el Servicio Nacional de Meteorología e Hidrología (SENAMHI), bajo tuición del Ministerio de Medio Ambiente y Agua.

[7] Según el Banco Mundial (2010), los datos faltantes podrían situarse entre el 5% y 10% de la base de datos para poder considerar su imputación mediante alguna técnica idónea.

[8] Ver por ejemplo, Global AgRisk[10,11].

[9]Bajo administración del Servicio Nacional de Meteorología e Hidrología (SENAMHI).

[10]Desde su instalación hasta el año 1952 registró un funcionamiento errático, con varios periodos de paralización. Este año, la estación fue paralizada por un periodo de casi 15 años.

[11] Para una definición concreta de este concepto propio de la geografía, ver por ejemplo, Merlo J., et al. [19].

[12]Idem nota 11.

[13] La Fundación para la Promoción e Investigación de Productos Andinos, PROINPA, tiene amplia experiencia de campo en agroindustria en Anzaldo.

[14]Esta información fue recabada en un taller organizado por la Fundación para la Investigación y Promoción de Productos Andinos (Proinpa), al cual asistieron 19 productores de trigo y papa de 3 comunidades de Anzaldo: Tijraska, Tarakuchu y Torancali. El taller fue realizado en oficinas de en Anzaldo durante el mes de Febrero de 2013.

[15]Este periodo fue definido luego de un test de Wald[12] aplicado a un modelo previo en el que se incluye la precipitación acumulada disponible en los 14 decadales del ciclo de trigo, que resulta en una significancia mayor al 10% al analizar la posibilidad de una influencia similar de la precipitación acumulada disponible en cada decadal del 3 al 12. Esto quiere decir que, desde una perspectiva puramente estadística, en este periodo existen efectos homogéneos para el desarrollo de cultivos de trigo, en relación a déficits hídricos. Este resultado indica la idoneidad de un índice climático compuesto por la precipitación acumulada disponible en este periodo crítico.

[16]La acumulación de la precipitación disponible en todo el ciclo del cultivo surge luego de un modelo previo que corrobora la significancia estadística de la precipitación en todos los decadales por separado. Además, no detecta diferencias estadísticas significativas entre los efectos de la precipitación de cada decadal mediante un test de Wald al 5%.

[17] Calculado de acuerdo al estadístico de Cramer – Von Mises para contrastar la hipótesis nula de la distribución correspondiente como gobernante de los valores del índice.

[18]Este valor del índice representa el límite superior del intervalo de confianza al 90% de precipitación acumulada disponible necesaria para alcanzar un rendimiento de 0.41 TM/Ha. Esta elección corresponde a una protección incrementada para el productor contra el riesgo de base, induciendo a un ajuste de la pérdida esperada en ese sentido. Concretamente, estos esquemas proponen un riesgo de base de 10% para el agricultor.