Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkOikos Polis

Print version ISSN 2521-960XOn-line version ISSN 2415-2250

Oikos Polis vol.4 no.1 Santa Cruz de la Sierra June 2019

ARTÍCULOS

Análisis de las prácticas de responsabilidad social empresarial en las mipymes del sur de Quintana Roo a través de técnicas multivariantes

Analysis of the corporate practices of social responsibility in the micro-small and médium sized enterprises of southern Quintana Roo through multivariate techniques

Ma. de Jesús Pérez Herverπ, José Luis Zapata Sánchez£,

πProfesora investigadora, Universidad de Quintana Roo, México, Departamento de Ciencias Económico Administrativas, hervert@uqroo.edu.mx.

£Profesor investigador, Universidad de Quintana Roo, México, Departamento de Ciencias Económico Administrativas, jzapata@uqroo.edu.mx

Recepción: 15/08/2018 Aceptación: 18/04/2019

Resumen: Este trabajo analiza el desempeño de los hoteles del sur del estado de Quintana Roo a través de constructos de responsabilidad social ambiental, mediante un estudio empírico de una muestra de 90 hoteles. El objetivo fue determinar el perfil de las características de las prácticas ambientales y establecer la relación entre los factores identificados. La metodología utilizada fue descriptivo transversal, se empleó el análisis de conglomerados y el de correspondencia múltiple. Los datos analizados dieron como resultado una relación de dependencia entre las variables analizadas, derivando que las empresas que asignan recursos económicos en su planeación anual para realizar acciones sustentables, son las que más tienden a efectuar programas ambientales, campañas permanentes sobre concientización del medio ambiente y a establecer controles de los residuos generados.

Palabras clave: Responsabilidad social empresarial, turismo, hoteles, prácticas ambientales.

Abstract: The present paper assesses the performance of hotels across the south of Quintana Roo by using environmental social responsibility constructs. The empirical study was conducted using a sample of 90 hotels. The aim of this work was to determine the profile of the characteristics of the environmental practices as well as to stablish a relationship among identified variables. A cross-sectional descriptive methodology was performed using a cluster analysis and a multiple correspondence analysis. Results showed that there is a dependence relationship among analyzed variables. And thus, companies who allocate economical resources to carry out sustainable actions in their annual planning are the ones that tend to perform more environmental programs. Likewise, they are the ones that implement more permanent campaigns of environmental awareness and more waste generated controls. Furthermore, these companies tend to install more efficient and saving devices such as solar heaters, systems of low water consumption (in showers and toilets) and gas-saving equipment, among others.

Key words: Corporate social responsibility, tourism, hotels, environmental practices

Clasificación JEL: M100.

Introducción

El turismo es hoy en día una de las ramas económicas más trascendentales del sector servicios y una de las de mayor crecimiento a nivel global. El turismo a nivel mundial ha experimentado un continuo crecimiento, de manera que se ha logrado convertir en uno de los sectores económicos con mayor expansión y dinamismo, siendo un factor clave del progreso económico de las naciones.

De acuerdo con la Organización Mundial del Turismo (OMT, 2017), el desarrollo del sector turístico ha crecido de manera extraordinaria, que aporta el 10.4% del Producto Interno Bruto (PIB) mundial y crea 1 de cada 11 puestos de empleos. Asimismo, la llegada de turistas internacionales en el mundo ha aumentado en estos dos últimos años a un ritmo de alrededor de un 7.0%, pasando de 1,235 millones de turistas en el 2016 a 1,322 millones en el 2017, con una diferencia de 87 millones de turistas más que el año anterior. El crecimiento fue superior al sostenido y constante desde el 2010. Del mismo modo, los ingresos (OMT, 2018) obtenidos por concepto de turismo internacional por los destinos de todo el mundo pasaron de 1,220,000 millones de dólares en 2016 a 1,332,000 millones en 2017. Estas cifras dan idea del crecimiento que ha tenido el sector del turismo en las últimas décadas.

En México el turismo juega un papel decisivo en cuanto a la generación de riqueza y de creación de empleos. Dicho sector aporta el 8.9% al producto interno bruto (PIB) nacional y genera 9 millones de empleos que representan el 5.9% del total nacional según datos del Banco de México (BM) del 2017. El turismo se constituye como la tercera fuente de divisas más importante del país. En el 2016 ingresaron al país aproximadamente 34,96 millones de turistas internacionales y en el 2017 la cantidad de 39,5 millones respectivamente, cifra que representó un aumento de aproximadamente de 12.7% (BM, 2018). México se ubicó como el octavo país del mundo que más visitantes recibió, así como el segundo país con más visitantes en el continente americano. Debido a este incremento el país se ubicó en la decimocuarta posición en el ranking mundial de la OMT por concepto de ingreso de divisa, obteniendo un monto de 19,000,264 millones de dólares en 2017, monto que representó un 8,9% más que en el 2016.

De la misma manera, en el estado de Quintana Roo el sector económico más importante es el turismo, mismo que aumentó en los últimos años. La afluencia de turistas (SEDETUR, 2017) durante el 2016 fue de 11,186,645 turistas, mientras que en el 2017 fue de 11,448,690, representando un incremento del 2.3%. Se obtuvo una derrama económica de $8,602.48 millones de dólares en el 2016 y de 8,810.38 millones en el 2017, lo que representa un incremento del 2.4%. Durante este mismo año, el personal ocupado (INEGI, 2017) dentro de este sector, pero principalmente en el subsector alojamiento y preparación de alimentos, fue 174,767 trabajadores, el cual representó el 4.4% respecto al personal ocupado en dicho sector a nivel nacional.

Asimismo, en el país existían un total de 4,230,745 unidades económicas y laboraban aproximadamente 21,576,358 personas (INEGI, 2015), de las cuales 493,075 unidades económicas pertenecían al sector turismo y 2,747,485 personas se desempeñaron en dicho sector, desarrollando actividades relacionadas con el turismo. El estado de Quintana Roo, cuya base económica es el turismo, concentró un total de 45,488 unidades económicas y laboraban un total de 347,726 personas, de las cuales 10,495 pertenecían al sector turismo y laboraban un total de 155,308 personas en alguna actividad relacionada con el turismo.

El estado de Quintana Roo ha sido una de las entidades del país que ha tenido una mayor participación de unidades económicas turísticas en el país, siguiendo en segundo lugar el estado de Baja California Sur con una contribución de 19.2% de unidades económicas y 30.5% personal ocupado, respectivamente. En cuanto a la participación porcentual del Valor Agregado Bruto por entidad federativa, el estado encabeza la lista con un 44.2% seguida del estado de Nayarit con un 28.8%.

Como se puede observar el turismo juega un papel fundamental en la economía del país y en el estado de Quintana Roo encabeza la lista de las entidades que tienen una mayor participación en las actividades relacionadas con el turismo. Sin embargo, a pesar de la gran importancia y relevancia económica del sector turístico para México, su contribución al medio ambiente no ha sido muy favorable, ya que se le atribuyen impactos ambientales negativos en el país (SEMARNAT, 2015), entre otros aspectos.

El turismo se caracteriza como una actividad significativa para las economías de los países (OMT, 2009), algunos estudiosos del tema (Nowak, Sahli y Sgro, 2004; Gokovali, 2010) se atreven a mencionar que es una de las actividades que más dinero mueve al año y que menos respeta al medio ambiente, la cultura, entre otros aspectos. Lo anterior es confirmado por Mathieson, S y Wall, G. (1990) que, si bien, por un lado, el turismo genera efectos positivos, como generador de empleo, beneficios a la población con los ingresos generados, el intercambio cultural, pero por el otro lado, produce efectos negativos como son problemas sociales, culturales y ecológicos, específicamente, horarios laborales extensos, falta de protección social, falta de ética en la prestación de servicios, falta de respeto a los usos y costumbres de las comunidades, pérdida de biodiversidad, contaminación de cuerpos de agua y explotación masiva de los recursos, por mencionar solo algunos de ellos. Aunado a esto la falta de una planificación adecuada y la falta de visión a largo plazo para realizar las actividades del turismo, se corre el riesgo de que se generen más efectos negativos que positivos, el gran desafío del turismo es cómo concertar las prácticas de Responsabilidad social con los intereses económicos de los propietarios.

Para que las empresas no solo perciban beneficios en el corto plazo sino también en el largo plazo y aseguren el desarrollo de las actividades económicas, es fundamental que sean sustentables, para lograr esto, es imprescindible que las empresas vinculen sus estrategias de negocio al desarrollo sustentable. Establecer este tipo de estrategias puede generar una ventaja competitiva y un mejor desempeño de las empresas (Castillo, D. & Sánchez P, 2017). Además de que la sociedad exige a las empresas que reporten resultados sociales y ambientales además de los financieros. Por ello, estudiar la Responsabilidad Social Empresarial (RSE) en las microempresas del sector hotelero es de gran interés.

Por lo que resulta atrayente plantearse las siguientes preguntas:

¿Cuál es el perfil de las características de las prácticas de responsabilidad social empresarial y ambiental en las microempresas hoteleras en la zona sur del estado de Quintana Roo?

¿Qué relación existe entre los factores identificados y la responsabilidad social empresarial y ambiental en las microempresas hoteleras en la zona sur del estado de Quintana Roo?

¿Qué relación existe entre las categorías de las variables de responsabilidad social empresarial?

Para responder a estas preguntas planteadas se desarrollaron las siguientes hipótesis:

H1: Existe relación de dependencia entre las prácticas ambientales de los hoteles

H0: No existe relación de dependencia entre las prácticas ambientales de los hoteles

El propósito de este trabajo es caracterizar las prácticas de Responsabilidad Social Ambiental de las microempresas y analizar las relaciones entre ellas.

Marco teórico: revisión de estudios previos

La RSE surge entre el siglo XIX y primera mitad del XX, aunque en este periodo la palabra RSE no existe como tal, las empresas tomaban decisiones acercándose a este concepto. En la segunda mitad del siglo XX, surgen las actividades filantrópicas iniciando así la RSE. En la década de los sesentas surge el concepto de RSE y se interrelaciona en las empresas privadas, públicas y social. En los años 1930 y 1940 inicia el interés por la RSE en los EU. Entre 1960 y 1990, surge en las empresas norteamericanas la idea de la RSE (Correa, 2007). En la década de los 70´s la RSE deja de ser discurso filosófico para ser una acción en las instituciones. En los 80´s la RSE forma parte de la gestión estratégica de las organizaciones. En 1998 en México se funda el Centro Mexicano para la Filantropía (CEMEFI) el cual es pionero en promover acciones de RSE (Porto y Castromán, 2006). Por estos mismos años, se funda en Sudamérica (Brasil) el Instituto Ethos, el cual ayuda a las empresas a gestionar negocios de manera responsable. El Libro Verde publicado en el 2001, se convirtió en un referente de la RSE en la Unión Europea. De ahí en adelante el concepto se generaliza y adquiere importancia en todos los ámbitos de la sociedad.

A lo largo de todos estos, años el concepto de RSE ha ido cambiando, pasa de ser una filantropía tradicional a una más integradora, donde se establecen relaciones o responsabilidades entre los diversos sectores de la sociedad. Estos cambios tienen un referente, que son principalmente a los cambios de la sociedad, cambios en la relación-organización y a los cambios internos de las organizaciones (Correa, 2007). Todo esto ha contribuido a perfilarse el concepto de RSE.

Anteriormente se consideraba que la única responsabilidad de una organización era generar ganancias a sus propietarios y accionistas y reportar aspectos financieros únicamente a este grupo. Pero hoy en día, la forma de actuar de la empresa ha cambiado, como se mencionó anteriormente, además de reportar aspectos financieros las empresas tienen que informar también aspectos sociales y ecológicos a la sociedad. Los cambios en la sociedad derivado de la globalización, los avances tecnológicos y comunicación, entre otros, han modificado esos esquemas convencionales, convirtiendo a la empresa en un ente interactivo con la sociedad.

De manera que el nuevo modelo organizacional debe de tomar en consideración no tan solo los aspectos económicos y financieros, sino también los aspectos sociales y ambientales derivados de su actuación empresarial. Actualmente el éxito de la empresa (Robbins, 2009) está basado no solo en tener buenos resultados económicos y financieros, sino también, en la inserción de la responsabilidad de la empresa en el desarrollo social y ambiental en donde se desarrolle. Sin embargo, para que este cambio se pueda realizar (Kliksberg, 2002) las empresas tendrán que implementar nuevas estrategias como el de incorporar acciones de Responsabilidad Social Empresarial (RSE), como parte de las actividades de la empresa.

En las dos últimas décadas, el tema de la RSE ha adquirido mucha importancia, tanto en el nivel académico como en el empresarial y la sociedad en general. Esto se debe, principalmente, a los cambios de la sociedad en cuanto a los patrones de consumo, estilos de vida y formas de producción de bienes y servicios que se han seguido a través de los años y que ha tenido como resultado el deterioro del medio ambiente. Las empresas igualmente han contribuido en ese deterioro debido a que estas no han realizado acciones suficientes para contrarrestar este problema ambiental.

La responsabilidad social empresarial no es un tema solo de las grandes empresas, sino que incluye a toda la sociedad. Todos contribuimos con nuestro actuar a influir en el medio ambiente. Es responsabilidad de todos actuar de manera responsable, pero sobre todo las empresas deben de ser respetuosas con el medio ambiente. No solo deben de tener presentes los aspectos económicos y financieros de la empresa (Briceño, A., Lavin, J. & García F., 2011), sino también, deben de tomar en consideración la seguridad de sus empleados y el cuidado del medio ambiente. De igual manera deben de considerar a los clientes, a los proveedores y en general a todos los que estén involucrados con la empresa, denominados como stakeholders, las cuales influyen en la empresa a actuar de manera responsable con la sociedad.

Al revisar la literatura relacionada con la Responsabilidad Social Empresarial (Libro Verde, 2001; Comisión Europea, 2011; CEMEFI, 2008) se detectó que la definen como una estrategia que incluye 3 dimensiones, la social, económica y la ambiental. La Unión Europea conceptualiza a la RSE como la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores, mientras que el Centro Mexicano para la Filantropía (Cajiga, 2008) menciona que la RSE es el compromiso consciente y congruente para cumplir íntegramente con la finalidad de la empresa tanto en lo interno como en lo externo, considerando las expectativas de todos los participantes en lo económico, social o humano y ambiental, demostrando el respeto por los valores éticos, la gente, las comunidades, el medio ambiente y para la construcción del bien común. En estas definiciones sobresalen elementos comunes, como son: acciones voluntarias, actuación responsable, empresas, aspectos económico, social y ambiental, participantes, valores éticos, comunidad, proveedores, clientes, gobierno, empleados.

En cuanto a las dimensiones de la RSE, se tiene que la dimensión económica se enfoca en la generación y distribución de valor agregado entre sus colaboradores de manera justa y equitativa, así como la distribución de bienes y servicios en la comunidad. La dimensión social se centra en la calidad de vida en el trabajo, tal como el desarrollo integral de los trabajadores de la empresa. En cuanto a la dimensión del medio ambiente o ecológica se orienta principalmente en los aspectos de preservación, conservación y mejora del medio ambiente de las empresas. Para efectos de esta investigación únicamente se abordarán aspectos de la tercera dimensión relacionada con el medio ambiente.

Existen numerosos estudios que abordan el estudio de la Responsabilidad Social Empresarial en las empresas y que destacan la importancia de implementarla como una estrategia competitiva, algunos de esos estudios se mencionan a continuación.

Desde el enfoque de la Responsabilidad Social y las prácticas ambientales utilizadas en hotelería, Fernández y Machado (2013) realizan un análisis sobre el tipo de relación existente entre las prácticas ambientales y el desempeño organizacional, para lo cual aplicaron una encuesta vía electrónica a 88 hoteles de Porto Alegre, Brasil. También aplicaron el método estadístico no paramétrico, en este determinaron que a un aumento del uso de las prácticas ambientales hay una tendencia de aumentar el nivel de desempeño de la organización. Por tanto, demuestran que la gestión ambiental se encuentra asociada con el desempeño organizacional.

Los autores Oreja-Rodríguez, y Armas-Cruz (2012) señalan que el sector turístico tiene procesos productivos que generan un impacto ambiental evidente, y mediante un estudio empírico, a una muestra de 187 establecimientos hoteleros en las Islas Canarias Occidentales (España), confirman la validez de contenido de constructos que miden el desempeño ambiental en la empresa y sugieren la necesidad de ampliar la delimitación de los constructos.

El estudio de Sales et al (2012), tiene como objetivo verificar si los consumidores de servicios turísticos que viajan por placer prefieren o no hospedarse en hoteles cuyos restaurantes adoptan prácticas de sustentabilidad. Estos mencionan que no es muy común en los clientes, al momento de elegir un restaurante, considerar aspectos de sustentabilidad. Contrario a lo que establecen los resultados de Okada y Mais (2010), en donde señalan que los consumidores están dispuestos a pagar más por establecimientos que cumplen mejor con la gestión ambiental.

Los autores Theodoulidis et. al. (2017), también exploran el tema y mediante el uso de la teoría de stakeholders estudian la relación entre las actividades de responsabilidad social corporativa y el desempeño financiero de la empresa en las industrias relacionadas con el turismo. También determinan los efectos de interacción de la empresa, la industria, la estrategia y las variables identificadas. Este estudio menciona que el desempeño ambiental y las actividades de diversidad o actividades con la comunidad, los empleados o el medio ambiente se vuelven más significativas en el largo plazo que en el corto, esto es debido a que existen diferentes tipos de intereses de las partes interesadas.

Así mismo, Benavides-Velasco et al (2014), a través de un estudio empírico miden la gestión de calidad total y la responsabilidad social corporativa en la industria hotelera española. Consideran una muestra de 141 hoteles de la región andaluza y señalan que la adopción de dichos enfoques mejora la capacidad de los hoteles para crear beneficios para sus grupos de interés, y que estos resultados tienen un efecto positivo en el desempeño hotelero. El estudio también proporciona evidencia de la complementariedad de ambas filosofías gerenciales, ya que la gestión de calidad total puede mejorar el desarrollo de la responsabilidad social corporativa.

Por su parte Ruffolo (2015), señala que el dinamismo que se observa por el consumismo ambiental ha forzado a todo tipo de empresas e industrias a promover productos y servicios ecológicos. Analiza el tema ambiental a través de la promoción de los sitios web de hoteles británicos e italianos, identificando las estrategias lingüísticas utilizadas. La autora menciona que el análisis realizado de sitios web, muestra que en ambas culturas hay un claro intento de crear una imagen positiva fuerte como una empresa ecológicamente responsable. Señala que la atención se centra en la protección del medio ambiente tanto en el nombre de los hoteles como de los huéspedes; hay una tendencia a enfatizar la responsabilidad compartida, convirtiendo al invitado en un miembro activo del proceso de toma de decisiones, acentuando su rol fundamental.

Así, Romo, A. (2016), realiza una revisión documental sobre la RSE, argumenta que en México el tema de la (RSE) es incipiente por parte de la alta dirección ejecutiva y por los consumidores en general. La investigadora menciona que es importante observar el desarrollo y evolución a nivel internacional y comparar su implementación en el país. También menciona que en México se han logrado avances importantes en esta materia, y que se desarrolla un ambiente favorable a la expansión de la participación de las empresas en la actividad de inversión social, incrementando la interacción con organizaciones sociales.

Ojeda R. (2011) realiza también un estudio relacionado con la RSE. Él describe el grado de RSE de servicios afiliadas a la Confederación Patronal de la República Mexicana en Mérida, Yucatán, a través de las 4 dimensiones: ética empresarial, preservación del medio ambiente, calidad de vida en el trabajo, económico, social y vinculación empresa-sociedad.

Otro estudio realizado en 40 empresas en Mérida, Yucatán, (Barroso T., 2008), referencia que entienden por Responsabilidad Social Empresarial sus directivos, si creen que son necesarias para el éxito de sus empresas y si éstas son socialmente responsables con el medio que las rodea. Además, analiza cuales son las acciones de RSE que aplican en dichas empresas.

Los estudios anteriores, da una idea de las acciones que se están emprendiendo alrededor de la Responsabilidad Social Empresarial, sin embargo, estas no son suficientes para incentivar que todas las empresas actúen de manera responsable con la sociedad.

Objetivo

El objetivo de esta investigación es analizar el perfil de las características de las prácticas ambientales de los hoteles y establecer la relación que existe entre los principales factores identificados, así como la responsabilidad social ambiental de los hoteles de la zona sur del estado de Quintana Roo, a través de un análisis exploratorio y conglomerado de datos.

Método

Participantes

Se determinó una muestra de 90 microempresas del giro de hospedaje, localizadas en el estado de Quintana Roo, los municipios participantes fueron Othón P. Blanco, Bacalar, Carrillo Puerto y Mahahual, ubicados en la zona sur del estado.

Instrumento

Se aplicó un cuestionario con preguntas con escala Likert de 3 puntos, donde 1 es si aplica y 3 no aplica y no quiere. Para la elaboración del cuestionario se tomó en consideración indicadores del medio ambiente de hoteles sustentables, divido en dos grupos, el primer grupo estuvo conformado por aspectos generales de la empresa y el segundo por aspectos del medio ambiente.

Ficha técnica del estudio

Población: Microempresas del giro de hospedaje de los municipios de Othón P. Blanco (incluye Mahahual), Bacalar y Carrillo Puerto del estado de Quintana Roo (Zona Sur del Estado).

Instrumento: Cuestionario aplicado directamente a las microempresas.

Tamaño de muestra: 90 microempresas.

Nivel de confianza: 95%

Error: 5%

Procedimiento

Se realizó una encuesta en el que se aplicó un cuestionario directamente a los propietarios y/o gerentes de la empresa en presencia del encuestador. El muestreo fue probabilístico. Antes de realizar la encuesta final, el cuestionario se sometió a una prueba piloto, con el objeto de detectar claridad en las respuestas y evitar errores en la recogida de datos.

Análisis de datos

El análisis de las prácticas de Responsabilidad Social Empresarial-Ambiental de las microempresas de hospedaje se realizó con el programa SPSS versión 25.

En primer lugar, se realizó un análisis exploratorio de datos (AED) con el propósito determinar las características generales de las empresas.

En segundo lugar, se efectuó el análisis multivariante a través de la técnica de Análisis de Correspondencia Múltiple (ACM) y el de Análisis de Conglomerados. La teoría indica que cuando las variables son cualitativas con más de dos categorías y más de dos variables, como es el caso en cuestión, se puede emplear este tipo de técnicas.

El análisis de Correspondencia es una técnica estadística que se utiliza para analizar desde un punto de vista gráfico, las relaciones de dependencia e independencia de un conjunto de variables categóricas a partir de los datos de una tabla de contingencia.

Se aplica a tablas de contingencias (De la Fuente, 2011) en donde por filas hay (n) individuos y por columnas (s) variables categóricas con (pi = 1, 2, ., s) mutuamente excluyentes y exhaustivas.

La tabla de datos tiene la forma: Z = [Z1, Z2, ,Zs],

El análisis de correspondencias múltiples se basa en realizar un análisis de correspondencias sobre la llamada matriz de Burt: B=Z 'Z.

La matriz de Burt se construye por superposición de cajas. En los bloques diagonales aparecen matrices diagonales conteniendo las frecuencias marginales de cada una de las variables analizadas. Fuera de la diagonal aparecen las tablas de frecuencias cruzadas correspondientes a todas las combinaciones 2 a 2 de las variables analizadas.

Se toman como dimensiones aquellas cuya distribución a la inercia supera (1/p). Esta trata de representar en un espacio geométrico de escasas dimensiones las proximidades existentes entre un conjunto de objetos, sujetos o estímulos. Su propósito es transformar semejanzas entre casos, en distancias capaces de ser representadas en un espacio multidimensional.

El análisis de correspondencia múltiple además de evaluar las relaciones entre variables, permite conocer la relación entre las categorías de una misma variable y entre las categorías de distintas variables.

Las etapas para el análisis de Correspondencia múltiple son cuatro: ajuste global del modelo, eingenvalue-valor propio, medidas de discriminación y cuantificación de categorías-puntaje objeto.

Resultados y discusión

Teniendo en cuenta que el objetivo de la investigación es tratar de identificar cuáles son las características del perfil y cuál es la relación que existe entre ellas en relación a las prácticas de responsabilidad social y ambiental en los hoteles del sur de Quintana Roo, se seleccionaron solo aquellas variables que tuvieran una mayor contribución en el modelo.

Los resultados que se obtuvieron fueron los siguientes:

Análisis exploratorio de datos

Antes de proceder con el Análisis multivariado, se realizó un análisis exploratorio de los datos, con el propósito de determinar las características generales de las empresas, por consiguiente, las características de las empresas son las siguientes:

El 51% de los propietarios de las empresas manifestaron que tienen una edad entre 25 y 50 años; el 61% de los propietarios/gerentes son de sexo masculino; el 50% de los encuestados mencionaron que el tipo de propiedad de la empresa es familiar; el 54% de los propietarios manifestaron no tener estudios superiores o universitarios y el 83% de los hoteles manifestaron tener la categoría de micro hotel que tienen entre 1 a 10 trabajadores. Como se puede observar, estas microempresas no están exentas de problemas, que al igual que otras, la falta de recursos humanos especializados, la falta de acceso de financiamiento y la falta de acceso de tecnología son obstáculos para el crecimiento y desarrollo de las MiPymes, (Molina, D. 2016).

Análisis del Clúster:

El análisis clúster es una técnica estadística multivariante que sirve para clasificar o agrupar a un conjunto de individuos en grupos homogéneos, se caracteriza (De la Fuente, 2011) por ser una técnica de carácter meramente descriptiva y exploratoria. Así, antes de determinar el Análisis de Correspondencia Múltiple se realizó un análisis descriptivo y exploratorio a través del análisis Clúster para clasificar a las empresas en grupos homogéneos. A continuación, se presenta una tabla de resumen de procesamiento de los casos, en donde se observa qué de los 90 datos ingresados o empresas analizadas, el 100% de ellos fueron casos válidos, no hubo ningún dato perdido (véase la tabla 1).

El análisis clúster se efectuó con un total de 32 variables para agruparlas en grupos de acuerdo a las características comunes entre ellas y posteriormente precisar el análisis de correspondencia múltiple.

Las variables que se sometieron al análisis en este trabajo están agrupadas en dos rubros. El primer grupo se encuentra conformado por las variables generales de la empresa, estas son: edad del propietario, sexo del propietario y/o dueño, antigüedad de la empresa, integración jurídica de la empresa, tipo de propiedad de la empresa, total de empleados, nivel de estudios del propietario, rango de ingresos mensuales que percibe la empresa y rango de clientes mensuales que percibe su empresa.

El segundo grupo se forma por las variables del medio ambiente, entre ellas se encuentran las siguientes: instalación de equipos de bombeo, elevadores de alta eficiencia, aires acondicionados eficientes, instalación de ventiladores, boiler eficientes, seguridad y salud de los empleados, instalación de dispositivos para el ahorro de gas, uso de lámparas ahorradoras, uso eficiente del agua, instalación de sistemas de bajo consumo de agua en baños (WC), uso de productos químicos no tóxicos, programa de riego de jardines, uso de material orgánico y reciclado, instalación de equipos ahorradores en regaderas y lavabos, control de residuos generados, programas y campañas a los colaboradores del cuidado del ambiente, reciclaje de desechos generados, uso del buzón para quejas y sugerencias, instalación de calentadores solares, capacitación sobre temas ambientales, asignación de recursos económicos en la planeación de acciones sustentables, realización de programas ambientales y programas de contingencias ambientales.

En el análisis clúster, se generaron 4 grupos (figura 1), los cuales están señalados en la gráfica con las flechas color café, azul, verde y amarillo. La línea horizontal roja determina el número de clúster en que se divide el conjunto de objetos. Para decidir el número de clúster se suele representar los distintos pasos del algoritmo y la distancia a la que se produce la fusión de los clústeres (De la Fuente, 2011). En los primeros pasos el salto en las distancias es pequeño, mientras en los últimos, el salto entre pasos es mayor. El punto de corte será aquel en el que comienzan a producirse saltos bruscos. En este caso, el salto brusco se produce entre las etapas 4 y 5, por lo tanto, son 4 el número de clúster óptimo.

El primer clúster agrupa 6 variables: seguridad y salud de los empleados, uso del agua, integración jurídica, total de empleados, asignación de recursos económicos en la planeación para acciones sustentables y programas ambientales. De acuerdo a las características comunes de las variables contenidas en este clúster se denominaron factores de Características de la empresa.

El segundo clúster se conforma también por 6 variables: seguridad y salud de los empleados, integración jurídica, sexo, instalación de equipo de bombeo, asignación de recursos económicos en la planeación para acciones sustentables y capacitación sobre temas ambientales. A este segundo grupo de variables se le denomina como factores de Recursos humanos de los hoteles.

El tercer clúster se constituyó por 15 variables: total de empleados, tipo de propiedad, aires acondicionados eficientes, boiler eficientes, uso de lámparas ahorradoras, uso de productos químicos no tóxicos, programas y campañas a los colaboradores del cuidado del ambiente, instalación de calentadores solares, programas y campañas a los colaboradores del cuidado del ambiente, instalación de sistemas de bajo consumo de agua en baños (WC), instalación de equipos ahorradores en regaderas y lavabos, uso de material orgánico y reciclado, reciclaje de desechos generados, instalación de dispositivos para el ahorro de gas y control de residuos generados. A este grupo se le denomino factores de Dispositivos eficientes o ahorradores.

El cuarto grupo o clúster 4 se formó por 10 variables: instalación de equipos de bombeo, uso de lámparas ahorradoras, instalación de calentadores solares, programas de contingencia ambientales, instalación de sistemas de bajo consumo de agua en baños (WC), uso de material orgánico y reciclado, instalación de dispositivos para el ahorro de gas, uso del buzón para quejas y sugerencias, elevadores de alta eficiencia y programas de riego de jardines. A este grupo se le denomino como factores de Servicios de atención.

Análisis de Correspondencia Múltiple

Para efectuar este tipo de análisis se emplearon como variables de análisis los cuatro clúster o grupos que se determinaron anteriormente con el análisis clúster.

Clúster 1

El primer análisis determinado con esta técnica se realizó con el clúster 1, denominado como factores Características de la empresa de los hoteles, el cual presenta los siguientes resultados:

a). Ajuste global del modelo

La tabla 1 muestra los pasos para llegar a la solución última. Se observa que en el paso 39 se detuvo, debido que el incremento de la varianza dejo de ser significativa, que en este caso fue de 0.000009.

En la tabla 2 de resumen del modelo, se puede distinguir que se crearon dos dimensiones. Se observa que la primera es más importante para el modelo que la segunda. Así, la primera explica más inercia (.417) que la segunda (.298). A mayor dependencia entre variables, mayor inercia. Esto quiere decir, que las categorías presentan mayor dispersión de varianza en la dimensión 1.

Así mismo, se puede observar, que la dimensión 1 logra explicar el 41.7% de la variabilidad total del modelo, en tanto, que la dimensión 2 explica solamente el 29.7%, logrando en conjunto un total de 71.5% de la varianza explicada. El modelo posee dos dimensiones y los autovalores muestran una pendiente, esto significa que existe asociatividad entre las variables.

Las dos dimensiones juntas proporcionan una interpretación en términos de distancia., Al tener como resultado una varianza alta es probable que van a discriminar bien los objetos de estudio de la misma categoría que estarán más cerca uno del otro (resultados similares) y las categorías de las diferentes variables estarán cerca de si pertenecen a los mismos objetos.

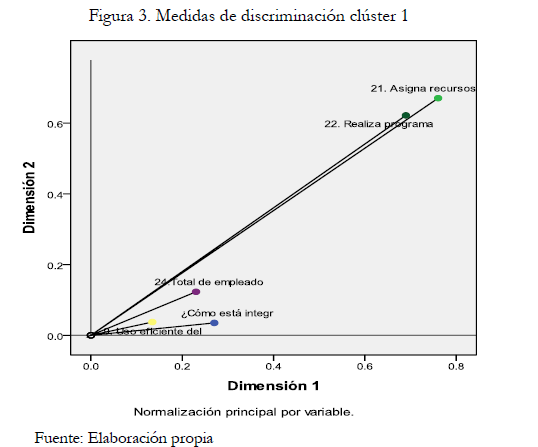

De acuerdo a la tabla 3 de medidas de discriminación, se observa que existen dos dimensiones. La primera dimensión esta explicada principalmente por dos variables, Asigna recursos económicos en su planeación anual para realizar acciones sustentables y Realiza programas ambientales, las cuales están relacionadas y son representativas en el modelo. Así mismo estas dos variables discriminan en las dos dimensiones, los valores son altos, y las demás variables no contribuyen en el modelo ya que sus valores son muy pequeños.

El diagrama conjunto de puntos de categorías, figura 2, muestra el mapa de correspondencia con todas las variables. La interpretación en torno a las dimensiones creadas depende de la capacidad explicativa de cada una. Se puede observar la agrupación de las diferentes respuestas dadas por los propietarios de las empresas acerca de las categorías de todas las variables. De acuerdo al diagrama, se observa la asociación de respuestas de las categorías de las variables si aplico asigna recursos económicos en la planeación y realiza programas ambientales. Esto quiere decir que los empresarios que planean recursos económicos anualmente, tienden a realizar programas ambientales, mientras que los empresarios que no aplican o no quieren, no asignan recursos económicos en su planeación, por lo que no realizan programas ambientales. Todas las demás categorías de las otras variables se muestran alejadas de este grupo de variables, por lo que no se encuentran relacionadas.

Lo anterior se refuerza con las medidas de discriminación de la figura 3. Las variables que más influyen en la dimensión uno son dos variables: asignación de recursos económicos en su planeación y realizan programas ambientales. Estas dos variables se encuentran más lejos del origen, por tanto, son más explicativas., En la dimensión 2 las dos variables discriminan en las dos dimensiones, como se puede observar en la figura 3. Éstas tienen una pendiente de 45° lo que muestra que están haciendo aportes equitativos en las dos dimensiones.

Clúster 2

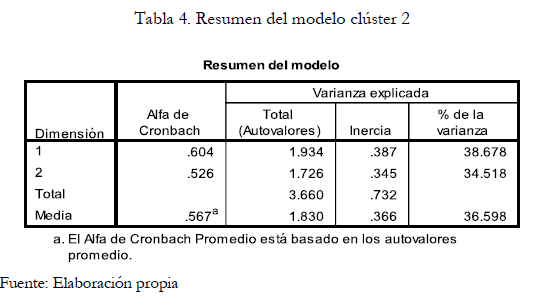

En relación con el clúster 2, referente a los factores de Recursos humanos en los hoteles, se tienen los siguientes resultados:

En la tabla 4 resumen del modelo, se tiene que también se generaron dos dimensiones. La primera es más importante para el modelo que la segunda. La primera explica una inercia de .387 y la segunda de .345. Así también, la varianza explicada de la dimensión 1 tuvo un resultado de 38.6% y de la dimensión 2 de 34.5%, que en conjunto representa el 73.2% de variabilidad explicada por el modelo. Los autovalores muestran que existe asociatividad entre las variables.

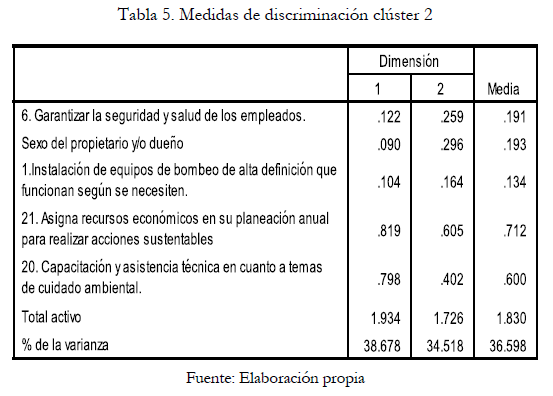

La tabla 5 de medidas de discriminación, señala que se generaron dos dimensiones, la primera se define fundamentalmente por las variables, Asigna recursos económicos en su planeación anual para realizar acciones sustentables y Capacitación y asistencia técnica en cuanto a temas de cuidado ambiental, mismas que están relacionadas y son representativas en el modelo y muestran que existe una asociación entre ellas. Así mismo, se observa que estas dos variables discriminan en las dos dimensiones, los valores son altos, y las demás variables no contribuyen mucho en el modelo ya que presentan valores muy pequeños.

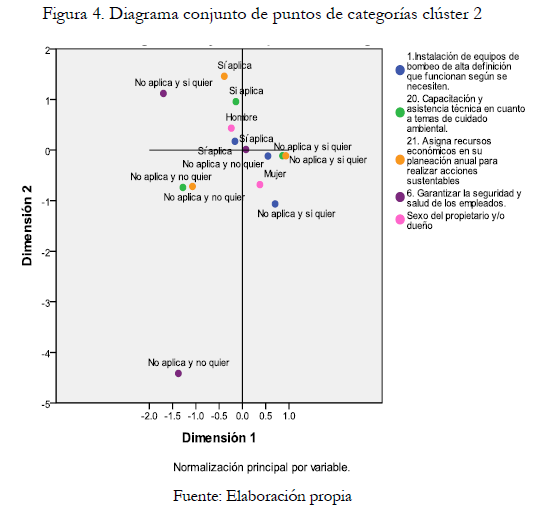

La figura 3 presenta el agrupamiento de las variables obtenidas en el clúster 2, relacionadas con los factores de recursos humanos por parte de los hoteles encuestados. Al igual que en el anterior grupo, se observa la asociación de respuestas de las categorías si aplico de las variables: Asigna recursos económicos en su planeación para realizar acciones ambientales y Capacitación y asistencia técnica en cuanto a temas de cuidado ambiental. Esto quiere decir que las empresas que, si asignan recursos económicos en su planeación, tienden a capacitar y dar asistencia técnica a sus trabajadores en cuanto a temas del cuidado del ambiente. Mientras que los empresarios que no aplican o no quieren, no asignan recursos económicos en su planeación, por lo que no capacitan y dan asistencia técnica a sus trabajadores. Las demás variables se encuentran alejadas de estos dos grupos, por lo que son independientes y no tienen ningún peso en el modelo.

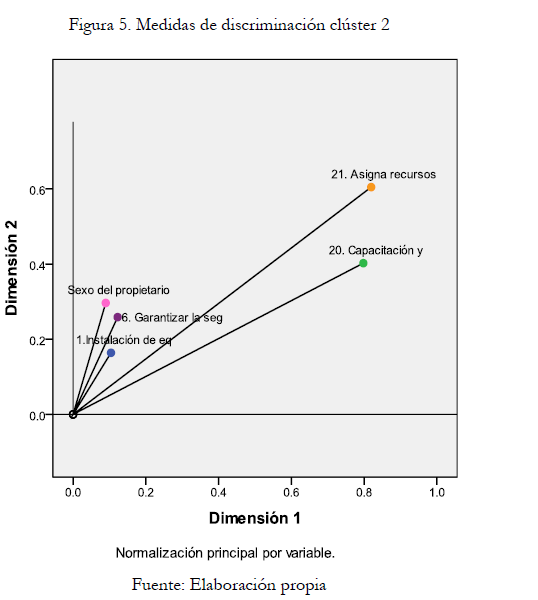

Lo anterior también se pude observar en la gráfica de medidas de discriminación figura 5, en donde las variables que se encuentran en la dimensión uno, son dos, Asigna recursos económicos en su planeación para realizar acciones ambientales y Capacitación y asistencia técnica en el cuidado del ambiente. En la gráfica se muestra que estas variables, son las que se encuentran más alejadas del origen y por tanto más contenido de información poseen. En cuanto a la dimensión 2, se ubican las variables, Sexo del propietario, Garantiza la seguridad y salud de los empleados e Instalación de equipos de bombeo de alta definición. Éstas se encuentran más cercanas al origen por lo que tienen menos capacidad explicativa en el modelo.

Clúster 3

En relación con el clúster 3, relacionado con los factores de Dispositivos eficientes o ahorradores en los hoteles, se generaron los siguientes resultados:

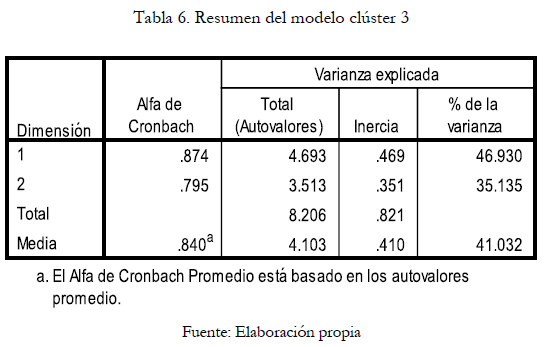

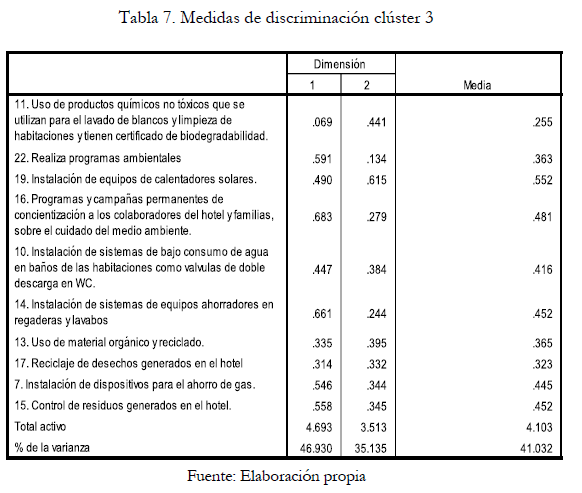

En la tabla 6, de resumen del modelo, se evidencia que con las variables del clúster 3, la varianza explicada de la dimensión 1 presentó un resultado de 46.93% y de la dimensión 2 de 35.13%, que en total representa el 82.1% de variabilidad explicada por el modelo, dato muy significativo por lo que las variables deben de discriminar bien y por lo tanto puede existir alguna relación entre ellas. En consecuencia, la inercia es mayor en la primera dimensión (.469) que la segunda (.351).

En la siguiente tabla 7, medidas de discriminación, se observa que la dimensión 1 es la que tiene un mayor peso en el modelo ya que existen 5 variables que tienen valores altos. Dichas variables son: Realiza programas ambientales, Programas y campañas permanentes de concientización, Instalación de sistemas de equipos ahorradores en regaderas y lavabos, Instalación de dispositivos para el ahorro de gas y Control de residuos generados, mismas que mantienen un estatus de relación entre ellas. En cuanto a la dimensión 2, solamente existe una variable con valor alto y que al mismo tiempo discrimina con la otra dimensión, la cual es Instalación de equipos de calentadores solares. Esta variable guarda una relación de independencia con respecto a las otras 5 variables.

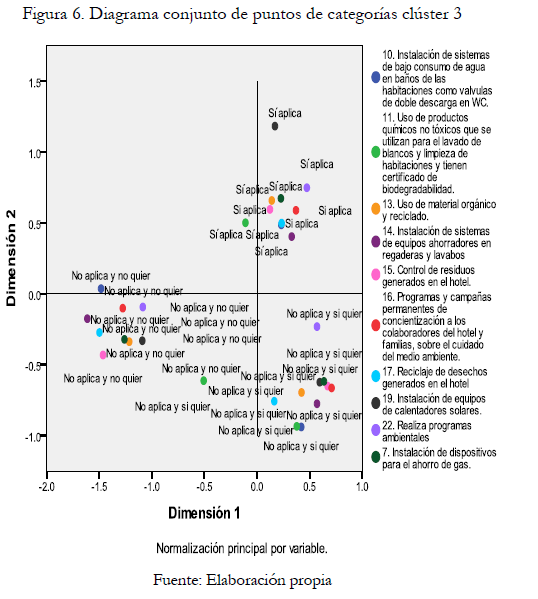

La siguiente figura 6, presenta el agrupamiento de las variables obtenidas en el clúster 3, relacionadas con Dispositivos eficientes o ahorradores por parte de los hoteles encuestados. La categoría si aplica de las variables: Realiza programas ambientales, Instalación de equipos de calentadores solares, Programas y campañas permanentes de concientización, Instalación de sistemas de bajo consumo de agua en los WC, Instalación de sistemas de equipos ahorradores en regaderas y lavabos, Instalación de dispositivos para el ahorro de gas y Control de residuos generados presentan una asociación de respuestas de esta categoría en el diagrama, por lo que existe una relación de dependencia entre ellas. Esto significa que las empresas que sí realizan programas ambientales, programas y campañas permanentes y realizan algún control de los residuos generados en sus hoteles, también tienden a instalar dispositivos eficientes y/o ahorradores tales como calentadores solares, sistemas de bajo consumos de agua en los WC y en las regaderas y lavabos, dispositivos ahorradores de gas. En contraste con los dos grupos de categorías que no aplican o no quieren aplicar, no realizan acciones como programas ambientales ni la instalación de dispositivos eficientes o ahorradores en sus hoteles.

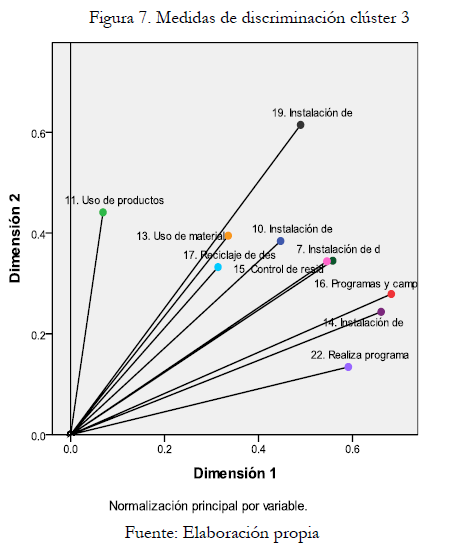

Lo anterior también se puede ver en la figura 7. Las variables que se ubican en la dimensión uno son 6: programas ambientales, programas y campañas de concientización a los colaboradores sobre el cuidado del medio ambiente, instalación de sistemas de bajo consumo de agua en los WC, instalación de equipos ahorradores en regaderas y lavabos, instalación de dispositivos ahorradores de gas y control de residuos generados en el hotel. En cuanto a la dimensión 2, las variables que se ubican en esta dimensión son 4: uso de productos no tóxicos en el lavado de blancos, instalación de equipos de calentadores solares, uso de material orgánico y reciclaje de desechos generados en el hotel. En la figura se observa que las variables muestran una relación entre ellas, excepto la variable uso de productos químicos no tóxicos, que se utilizan para el lavado de blancos.

Clúster 4

El clúster 4 relacionado con factores de Servicios de atención de los hoteles, se encuentra conformado por las siguientes variables, cuyos resultados son los siguientes:

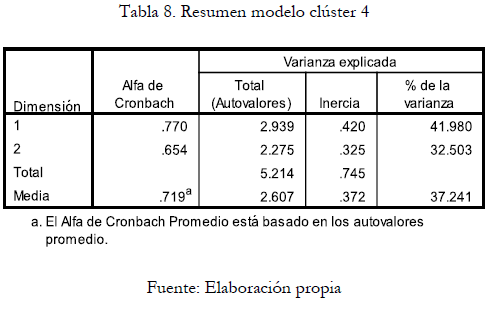

Los resultados de la tabla 8, resumen del modelo, muestra que la varianza explicada de la dimensión 1 desplegó un resultado de 41.98% y de la dimensión 2 de 32.50%, que en total representa el 74.5% de variabilidad explicada por el modelo, dato significativo que señala que podría existir alguna relación entre las variables.

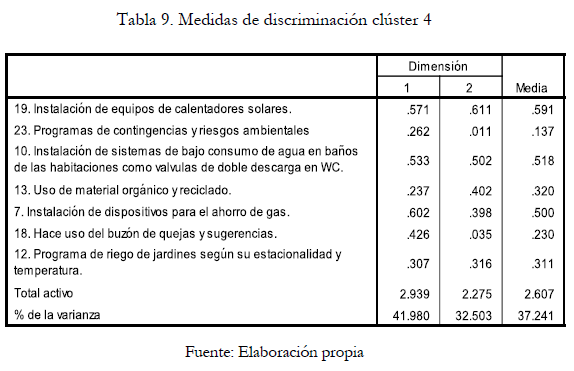

La siguiente tabla 9, medidas de discriminación, presenta las dos dimensiones que se derivaron en el modelo. Se puede observar que la dimensión 1 presenta 3 variables con valores significativos arriba del valor eigenvalue, estas son: Instalaciones de dispositivos para el ahorro de gas, instalaciones de sistemas de bajo consumo de agua en WC y uso de buzón de quejas y sugerencias. En cuanto a la dimensión 2, los valores significativos obtenidos fue uno, variable instalación de equipos de calentadores solares. Las demás variables presentan valores no significativos.

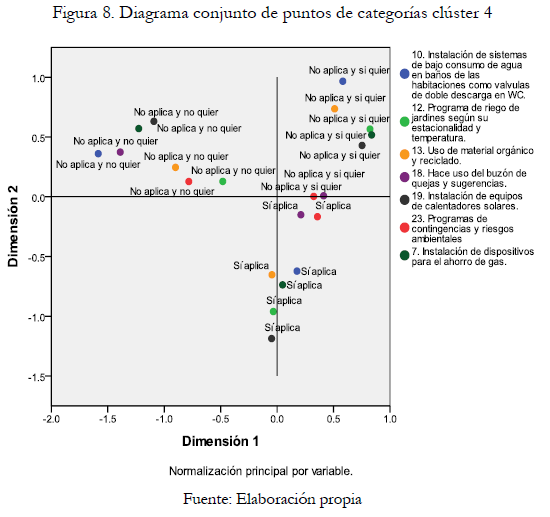

La figura 8, presenta el agrupamiento de las variables obtenidas en este clúster 4, relacionadas con factores de Servicios de atención en los hoteles. En esta se puede observar la agrupación de las diferentes respuestas vertidas por los propietarios de los hoteles, relacionada a la categoría si aplica de las variables instalación de sistemas de bajo consumo de agua en los WC, instalación de equipos de calentadores solares, instalación de dispositivos para el ahorro de gas y uso de buzón de quejas y sugerencias. Los empresarios que utilizan buzón de quejas y sugerencias en sus empresas, también hacen uso de dispositivos eficientes o ahorradores como sistemas de bajo consumo de agua en los WC, en dispositivos de gas y calentadores solares. Los que no aplican o no quieren, en contraste, no utilizan buzón de quejas y sugerencias y no disponen de dispositivos eficientes en el agua de los WC, en el gas y en los calentadores solares.

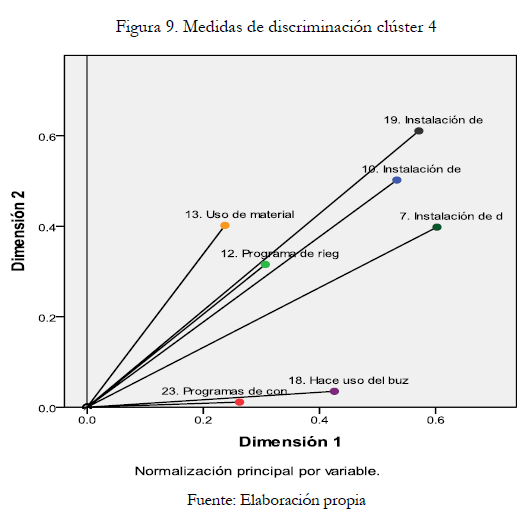

La figura 9, medidas de discriminación, confirma lo mencionado anteriormente. En la dimensión 1 se relacionan 4 variables: programas de contingencias y riegos ambientales, uso de buzón, instalación de dispositivos para el ahorro de gas e instalación de bajo consumo de agua en WC. En la dimensión 2 se encuentran tres variables: uso de material orgánico y reciclado, instalación de equipos de calentadores solares y programa de riego de jardines. También se puede observar que 3 variables se encuentran más alejadas del centro o de cero, por tanto, son las variables que más se relacionan, por lo que hay una dependencia entre ellas y no así con las variables que están cercanas al origen o a cero.

Conclusiones

Del análisis de correspondencia múltiple entre las variables del clúster 1 denominado factores Características de la empresa se puede concluir que la dimensión 1 es la que más aporta en el modelo con un 41.7% de la variabilidad total del modelo, logrando alcanzar un total de 71.5% de la varianza explicada. Se encontró asociación entre dos variables, lo que significa que los empresarios que asignan recursos económicos en su planeación anual para realizar acciones sustentables, tienden a realizar programas ambientales.

En relación con los factores Recursos humanos clúster 2, la varianza explicada de la dimensión 1 tuvo un resultado de 38.6% y la dimensión 2 un 34.5%. Al igual que el anterior grupo, este grupo detectó asociación en dos variables, lo que se traduce que las empresas qué sí asignan recursos económicos en su planeación anual para realizar acciones sustentables, son las que más tienden a capacitar y dar asistencia técnica a sus trabajadores en cuanto a temas del cuidado del ambiente

De los factores Dispositivos eficientes o ahorradores, clúster 3, la varianza explicada presentó un resultado de 46.93% en la dimensión 1 y en la 2 de 35.1%. Se detectó que existe una dependencia entre 6 variables, ya que están relacionadas entre ellas. Esto indica que las empresas que realizan programas ambientales y programas y campañas permanentes también realizan algún control de los residuos generados en sus hoteles. Igualmente tienden a instalar dispositivos eficientes y/o ahorradores tales como calentadores solares, sistemas de bajo consumo de agua en las regaderas y lavabos y ahorradores de gas.

En cuanto a los factores Servicios de atención de los hoteles, clúster 4, la varianza explicada desplego un resultado de 41.98%, en la dimensión 1 y en la 2 fue de 32.50%. Así mismo, se percibió relación o dependencia en 4 variables, lo que revela que los empresarios que utilizan buzón de quejas y sugerencias en sus empresas, también hacen uso de dispositivos eficientes o ahorradores como sistemas de bajo consumo de agua en los WC, en dispositivos de gas y calentadores solares.

En general se puede decir que se cumplió con las hipótesis que se plantearon en las primeras páginas del trabajo, ya que en cada uno de los clústeres que se determinaron se detectó asociación o dependencia entre las variables. Al igual con el análisis que se realizó, se cumplió con los objetivos que se plantearon en el trabajo, que fue caracterizar las prácticas de responsabilidad social empresarial con enfoque del medio ambiente y la relación entre las variables.

Las empresas que deseen tener éxito en el mercado deberán de contemplar la responsabilidad social empresarial dentro de su gestión. No como un requisito de cumplimiento de ley o simulacro que realizan acciones de responsabilidad social, sino con conocimiento de causa del impacto que cada empresa genera en su actuación hacia el medio ambiente, a los recursos y a la sociedad en general. No importa el tamaño de la empresa, grande o pequeña, lo que importa son las acciones que cada una de ellas realice y que se preocupe por el futuro de las generaciones venideras. Si una empresa pasa por alto a la RSE daña su reputación corporativa ante los diversos grupos con los que interacciona, clientes, proveedores, empleados, comunidad.

Los empresarios no deben ver como un gasto los desembolsos por las acciones de responsabilidad social empresarial sino como una inversión que pueden recuperar en el largo plazo, además de que estas acciones pueden utilizarlas como una estrategia para competir en el mercado.

Los resultados obtenidos en este trabajo han sido apropiados y coherentes con lo planteado en cuanto establecer la relación de dependencia e independencia entre las variables y la relación entre las categorías de las variables para caracterizar las prácticas de medio ambiente. Este tipo de técnicas puede ser utilizado para analizar las prácticas del medio ambiente no solo para las MiPymes de alojamiento sino para todo tipo y tamaño de empresas. Sin embargo, convendría realizar un análisis más profundo y desarrollar más el tema de la responsabilidad social empresarial de los aspectos medioambientales.

Bibliografía

Ahmed, A. M.; Yang, J. B. &; Dale, B. G. (2003). "Self-assessment methodology. The route to business excellence". The Quality Management Journal, 10(1), 43-57. [ Links ]

Banco de México, 2017. Balanza de Pagos, B.M., México. [ Links ]

Barroso Tanoira F (2008). La responsabilidad social empresarial. Un estudio en cuarenta empresas de la ciudad de Mérida, Yucatán. Contaduría y Administración, 226 (1), 73-91. [ Links ]

Benavides, C., Quintana, C. & Marchante, M. (2014). Total quality management, corporate social responsibilityand performance in the hotel industry. International Journal of Hospitality Management. 41 (1), 77-87. [ Links ]

Botero, L. (2009). Responsabilidad social empresarial en el sector de la construcción. Ad-minister, 14, 106-126. [ Links ]

Briceño, A., Lavin, J. & García F. (2011). Análisis exploratorio de la RSE y su dicotomía en las actividades sociales y ambientales. Contaduría y Administración, 233 (1), 73-90. [ Links ]

Castillo, D. & Sánchez P. (2017). Estrategias ambientales y desempeño empresarial de hoteles de México. Temas de ciencia y tecnología, 63 (21), 5-21. [ Links ]

CEMEFI (2011). Centro Mexicano para la Filantropía. Recuperado de http://www.cemefi.org/proyectos/responsabilidad-social-empresarial.html [ Links ]

Comisión Europea, 2011. Estrategia renovada de la UE para 2011-2014 sobre la responsabilidad social de las empresas. UE. Bruselas. www.europarl.europa.eu/meetdocs/2009_2014/documents [ Links ]

Correa, J. (2007). Evolución histórica de los conceptos de Responsabilidad Social Empresarial y balance social. Semestre económico, 20 (10), 87-102. [ Links ]

De la Fuente, S. (2011). Análisis Correspondencias Simples y Múltiples. UAM. España. [ Links ]

De la Fuente, S. (2011). Análisis Conglomerados. UAM. España. [ Links ]

Diario Oficial de la Federación (2013). Decreto por el que se aprueba el Programa Sectorial de Turismo 2013-2018. México: Secretaría de Gobernación. Recuperado de http://www.dof.gob.mx/nota_detalle.php?codigo=5326572&fecha=13/12/2013. [ Links ]

Fernández, R., Machado, L. (2013). Prácticas ambientales y desempeño organizacional en la hotelería: Un estudio de sus relaciones en la ciudad de Porto Alegre, Brasil. Estudios y Perspectivas en Turismo, 22 (1), 294-313. [ Links ]

Gokovali, U. (2010). Contribution of tourism to economic growth in Turkey. Anatolia: An International Journal of Tourism and Hospitality Research 21(1): 139-153. [ Links ]

Hair, Tatham, Anderson & Black, W. (1999). Análisis Multivariante. 5. ed. Prentice, España. [ Links ]

Instituto Nacional de Estadística y Geografía, (2015). Censos Económicos 2014. Resultados definitivos, INEGI, México. [ Links ]

Instituto Nacional de Estadística y Geografía, 2017. Encuesta Nacional de Ocupación y Empleo, al cuarto trimestre, INEGI, México. [ Links ]

Kliksberg, B. 2002. Hacia una Economía con Rostro Humano. FCE, México. [ Links ]

López, A. (2013). Hacia la Responsabilidad Social Empresarial de Pequeñas empresas: Caso México. Administración y Finanzas, 6 (6), 39-54. [ Links ]

Mayo, C., Guzmán, S. & Luna, L. (2016). Tabasco en la necesaria convergencia de sus proyectos de inversión en el turismo de negocios y de ocio. Management and Tourism, 2 (1), 355-370. [ Links ]

Mathieson, S y Wall, G. (1990). Turismo. Repercusiones económicas, físicas y sociales. Ciudad de México, México: Trillas. [ Links ]

Molina, D. y Sánchez A. 2016. Obstáculos para la micro, pequeña y mediana empresa en América Latina. Revista Pymes, Innovación y Desarrollo, 2 (4), 21-36. [ Links ]

Nowak, J., M. Sahli y P. Sgro (2004). Tourism, trade and domestic welfare, Nota di Lavoro 24. Disponible en: http://www.feem.it/Feem/Pub/Publications/WPapers/default.htm. [ Links ]

Okada, E. & Mais, E. (2010). Framing the Green alternative for environmentally conscious consumers. Sustainabily Accounting, Management and Policy Journal, 1(2), 222-234. [ Links ]

Organización Mundial del Turismo, 2016. Panorama OMT del Turismo Internacional. OMT-UNWTO, España. Recuperado de https://www.e-unwto.org/doi/pdf [ Links ]

Oreja-Rodríguez, J.R. & Armas-Cruz (2012). Environmental performance in the hotel sector: the case of the Western Canary Islands. Journal of Cleaner Production, 29 (30), 64-72. [ Links ]

Pérez, C. (2010). Técnicas Estadísticas con SPSS. Prentice Hall, España. [ Links ]

Porto, N. y J. Castromán (2006). "Responsabilidad social: un análisis de la situación actual en México y España", Contaduría y Administración, Núm. 220, pp. 67–87. [ Links ]

Robbins, S. 2009. Comportamiento Organizacional. Ediciones Pearson. México. [ Links ]

Ruffolo, I. (2015). The greening of hotels in the UK and Italy: A cross-cultural study of the promotion of environmental sustainability of comparable corpora of hotel websites. Social and Behavioral Sciences, 198, 397 – 408. [ Links ]

Sales, Azevedo, Alencar, Reboucas & Oliveira, E. (2012). ¿Prefieren los turistas hospedarse en hoteles cuyos restaurantes adoptan prácticas de sustentabilidad?. Estudios y Perspectivas en Turismo, 21(5), 1-11. [ Links ]

Secretaría de Desarrollo de Turismo, 2015. Indicadores turísticos enero-diciembre, Sedetur, Quintana Roo. [ Links ]

Secretaría de Desarrollo de Turismo, (2017). Reporte anual de turismo Quintana Roo 2017. Gobierno, Quintana Roo. Disponible en caribemexicano.travel/ARCHIVOS/REPORTE%20TURISMO%202017.pdf [ Links ]

Secretaria de Turismo, (2018). Resultados de la Actividad Turística Enero 2018. Sectur, México. Disponible en http://www.datatur.sectur.gob.mx/SitePages/versionesRAT.aspx [ Links ]

Secretaría del Medio Ambiente y Recursos Naturales, 2016. Informe de la situación del medio ambiente en México. Compendio de estadísticas ambientales, indicadores clave y de desempeño ambiental y de crecimiento verde. Semarnat. México. [ Links ]

Silva, F., João, R. (2012). Environmental Disclosure Evaluation Hotels (EDEH): Una propuesta de indicadores y un informe de sustentabilidad basada en el Global Reporting Initiative para empresas hoteleras. Estudios y Perspectivas en Turismo. 21(1), 68-87. [ Links ]

Theodoulidis, Díaz, Crotto, & Rancatti, E. (2017). Exploring corporate social responsibility and financial performance through stakeholder theory in the tourism industries. Tourism Management, 62 (1), 173-188. [ Links ]

Unión Europea, (2001). Libro Verde: Fomentar un marco Europeo para la Responsabilidad Social de las empresas. Bruselas: Comisión de las comunidades europeas (https: /eur-lex.europea.eu. [ Links ]

http://www.datatur.sectur.gob.mx/SitePages/VisitantesInternacionales.aspx

http://www.inegi.org.mx/est/contenidos/proyectos/ce/ce2014/default.aspx