Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkOikos Polis

versão impressa ISSN 2521-960Xversão On-line ISSN 2415-2250

Oikos Polis vol.1 no.1 Santa Cruz de la Sierra jul. 2016

ARTÍCULOS ACADÉMICOS EN ECONOMÍA

Desarrollo Financiero y Crecimiento Económico en Bolivia

Financial development and Economic growth for Bolivia

Roger Mario López Justinianoω

Universidad Autónoma Gabriel RenÉ Moreno

ωCorreo electrónico: gomez_roger@gmail.com

El autor agradece los valiosos comentarios

Recepción: 02/03/2016 Aceptación: 25/06/2016

Resumen: El proceso de crecimiento económico es una de las variables más estudiadas por los investigadores sociales ya que países con altas tasas de crecimiento económico estarían asociados a un mayor grado de bienestar. El sistema financiero ha sido objeto de debate entre los economistas quienes creen que éste puede contribuir al crecimiento económico con sus funciones: canalización del ahorro, reducción de costos de transacción, asignación eficiente de recursos, etc. Sin embargo, no hay una posición unánime en esta área de investigación. Por otro lado, Bolivia en los últimos años ha presentado mejoras en sus niveles de PIB per cápita por lo cual es importante determinar a qué se debe este fenómeno. Si bien el sistema financiero se ha ido consolidando en el país, se verá que éste no ha sido una fuente principal en el crecimiento del PIB per cápita en Bolivia. Una posible explicación a estos resultados es que las crisis financieras de los años 80 han anulado el impacto positivo que se encuentra tanto teórica como empíricamente entre el desarrollo financiero y el crecimiento económico de largo plazo, por otro lado, más actualmente, la legislación podría estar generando 'precios mentirosos' respecto a las tasas de interés ofrecidas al sector productivo, impidiendo que el sistema bancario asigne correctamente los recursos.

Palabras claves: Desarrollo financiero, crecimiento económico.

Abstract: The process of economic growth is one of the most studied topics by social scientists as countries with high rates of economic growth would be associated with a greater degree of welfare. The financial system has been subject of debate among economists who believe that it can contribute to economic growth with its functions: channeling savings, reduced transaction costs, efficient allocation of resources, etc. However, there is not a unanimous position in this area of research. On the other hand, Bolivia in recent years has made improvements in their levels of GDP per capita that it is important to determine why this phenomenon is due to. While the financial system has been consolidated in the country, it does not seem to be a major source of growth in GDP per capita in Bolivia. One possible explanation for these results is that the financial crises of the 80s have nullified the positive impact that is both theoretically and empirically between financial development and economic growth in the long term, on the other hand, more currently, the legislation could be generating 'liars prices' to the interest rates offered to the productive sector, preventing the banking system properly allocate resources.

Keywords: Financial development, economic growth.

Clasificación JEL: G21, G24, O47.

Introducción

El crecimiento económico es la variable más estudiada con el fin de determinar el nivel de vida de los países. Así, la literatura económica sostiene que países con una alta tasa de crecimiento económico sostenida a lo largo del tiempo mostrarían mejores indicadores tanto económicos como sociales.

El tema del crecimiento económico cobra toda su relevancia en países como Bolivia donde, al 2014, la tasa de incidencia sobre la pobreza, sobre la base de la línea de pobreza nacional, era de un orden del 39,4% de la población total, según reporta el Banco Mundial, por tanto, conocer qué variables determinan dichas tasas de crecimiento es una tarea de vital importancia, en orden a esclarecer dónde se deben focalizar los recursos escasos utilizados en materias de políticas públicas.

Sin embargo, pese a la importancia del tema, todavía no hay un acuerdo unánime entre los economistas sobre cuál es la causa última del proceso de crecimiento económico de los países. Diferentes modelos tratan de enfatizar un aspecto sobre otro. Entonces, no es casual que los economistas se hayan preguntado si el desarrollo del sistema financiero tiene implicaciones sobre la tasa de crecimiento de largo plazo en la economía. Lo anterior constituye la pregunta que se trata de responder en este trabajo.

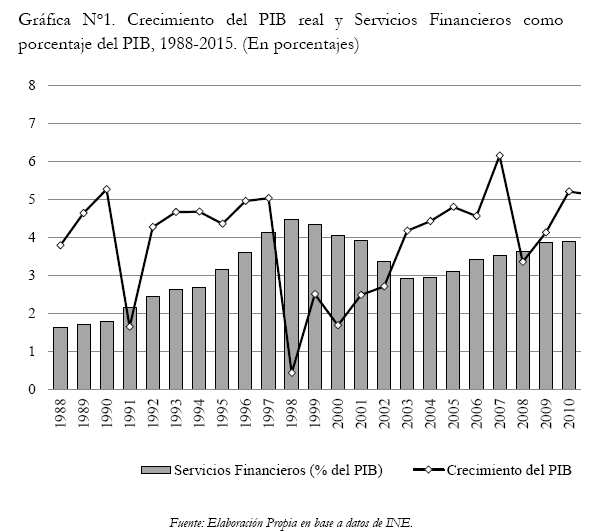

El sistema financiero cobra relevancia en el contexto boliviano actual, dadas, por un lado, las tasas de crecimiento económicas sostenidas de los últimos años y, por otro lado, la relevancia cada vez mayor de los servicios prestados por el sistema financiero en Bolivia. (VerAnexo 1)

Pese a lo anterior, el análisis del desarrollo del sistema financiero y su incidencia en el crecimiento económico especialmente en lo referido a la causalidad- es todavía objeto de debate entre economistas. Así, economistas como Schumpeter (1912), en la segunda década del siglo XX, iniciaban el debate argumentando que los intermediarios financieros cumplían funciones tales como canalizar los ahorros, evaluar proyectos y diversificar el riesgo, constituyéndose así condiciones necesarias para la innovación tecnológica que, como muestra Solow (1956) sería la principal fuente de explicación del crecimiento económico. Sin embargo, esta postura encontró adversarios en Robinson (1952) quien pensaba en una causalidad opuesta, es decir, que el desarrollo financiero viene como consecuencia del crecimiento económico. Además, Lucas (1988) desestima el desarrollo del mercado financiero como variable importante del crecimiento económico.

De esta manera, planteada la controversia se ve la importancia de conocer, con datos empíricos, cómo incide el desarrollo financiero en el nivel de vida de los bolivianos y, si este, puede constituirse como un motor del crecimiento del país.

En este sentido, este documento seguirá de la siguiente manera: En la sección 1 se revisa la literatura disponible que aborda la relación entre el desarrollo financiero y el crecimiento económico tanto de manera general como específicamente para Bolivia. En la sección 2 se ofrecen los datos y el modelo econométrico que se emplea para el análisis estadístico del sector financiero del país. En la sección 3 se abordan los resultados obtenidos. En la sección 4 se realiza una breve discusión comparando los resultados obtenidos con los estudios revisados previamente. Por último, se presentan las conclusiones de la investigación.

1. Revisión de la Literatura

1.1. Revisión general

Como se menciona en Khan y Senhadji (2000), en el mundo teórico de Arrow-Debreu, donde no existen costos de información y transacción, no hay necesidad de intermediación financiera. Sin embargo, en el mundo real, donde los mercados sufren imperfecciones o fricciones, el sistema financiero juega un rol esencial reduciendo los costos sociales que provocan las fallas que pueden existir en algunos mercados.

Así, en este escenario, se han elaborado distintos modelos de crecimiento endógeno que incorporan los distintos servicios que ofrece el sistema financiero mostrando una relación positiva entre desarrollo financiero y crecimiento económico.36

No obstantes, antes de abordar la relación teórica entre dichas variables y las vías por las cuales se afectan, es necesario definir qué se entiende por desarrollo financiero. Siguiendo a Levine (2005), se define el desarrollo financiero desde un enfoque funcional donde en el cumplimiento de dichas funciones se encuentra la vía por la cual dicho desarrollo financiero causa el crecimiento económico.

Así, el 'desarrollo financiero ocurre cuando los instrumentos financieros, mercados, e intermediarios atenúan aunque no necesariamente eliminan- los efectos de información, cumplimiento (enforcement), y costos de transacción y, por tanto hacen un correspondientemente mejor trabajo al proveer las cinco funciones financieras'.37

De esta manera, las cinco funciones que provee el sistema financiero serían:

i. Distribuir información y asignar el capital: En primer lugar se debe preguntar, ¿cómo un individuo invertiría (ahorraría) si no existiesen intermediarios financieros? La respuesta implica que el individuo debe buscar y evaluar las distintas alternativas de inversión (ahorro) que existen en el mercado. Esto implicaría que el individuo debe incurrir en un costo fijo de búsqueda y adquisición, el cual podría ser dividido entre varios individuos (o intermediarios financieros) economizando recursos y especializándose en dicha actividad. De esta manera dichos intermediarios pueden mejorar ex ante la evaluación de las oportunidades de inversión haciendo más eficiente la asignación de recursos (ahorros) a sus usos más valiosos, generando o acelerando el crecimiento económico. Por otro lado, identificando las mejores tecnologías de producción y a los empresarios con mayor probabilidad de éxito, los intermediarios financieros pueden incidir en el crecimiento económico acelerando la tasa de innovación.

ii. Monitorear las firmas y ejercer gobernanza corporativa: Debido a la estructura de capital de las firmas, los accionistas, en función a si son o no parte de la mayoría, tendrían diferentes incentivos para hacer uso de la información financiera y, por tanto colocar límites e incentivos a los administradores para incrementar el valor de la empresa. Por un lado, si el accionista tiene el control mayoritario de la firma, podría incurrir en prácticas ligadas al incremento del poder antes que a la maximización del beneficio de los accionistas. Por otro lado, el accionista minoritario enfrentaría pocos incentivos para hacerse cargo de la eficiencia de la firma. De esta manera es que surgen otros tipos de arreglos financieros, como ser, el control de los intermediarios financieros de los estados de las firmas en orden a racionar el crédito y controlar el funcionamiento eficiente de las firmas. De esta manera, vigilando que la firma maximice el beneficio de los accionistas, los intermediarios financieros incentivarían al uso más eficiente de los recursos y, por tanto, el crecimiento económico.

iii. Reducción del riesgo: Existen varias vías por las cuales una reducción del riesgo puede causar una mejor asignación de recursos y crecimiento económico. En primer lugar, el sistema financiero permite la diversificación del riesgo que afecta a las tasas de crecimiento económico por la vía de alterar las tasas de ahorro. Así, dado que los ahorristas tienen, en general, aversión al riesgo, tienden a rechazar los proyectos con mayor rendimiento (y, por tanto, más riesgosos). El mercado financiero de esta manera permite que estos proyectos sean tomados dado que es posible cubrirse de las posibles pérdidas. Además, esta diversificación (que haría posible tomar proyectos más riesgosos), estimularía la innovación por parte de los individuos en orden a ganar nuevos nichos de mercado.

Por otro lado, también existe un riesgo de liquidez. Esto se da especialmente en proyectos de larga duración, rentables pero que requieren grandes sumas de capital. Este tipo de proyectos no sería posible si no hubiese intermediarios financieros que estimulen dicha inversión proveyendo liquidez.

iv. Agrupamiento y movilización (pooling) de los ahorros: El agrupamiento y movilización de ahorros hacia los individuos que desean invertir tiene esencialmente dos problemas: el primero son los costos de transacción asociados a la búsqueda y recolección de fondos y, el segundo, la superación de asimetrías de información respecto a las inversiones disponibles.

Los intermediarios financieros, vía especialización y economías de escala reducen los costos de operación y pueden ofrecer un mejor servicio tanto de agrupamiento de fondos como de evaluación de oportunidades de inversión lo cual se traduce en una mejor asignación de recursos, mayor posibilidad de innovación y, de esta manera, un mayor crecimiento económico.

v. Facilitar el intercambio: Por último, la reducción de costos de transacción entre los agentes económicos promueve la especialización en las actividades donde cada uno tiene mayores ventajas comparativas. Así, desde el trabajo de Smith (1776) la especialización es tomada como el principal factor subyacente en los continuos incrementos en la productividad y el crecimiento de las naciones. Así, debido a que mayor especialización requiere mayores transacciones entre individuos y dado que el sistema financiero reduce los costos de cada transacción, entonces el sistema financiero promueve la especialización y, por tanto, ganancias en productividad.

Así, de las cinco funciones antes descritas han surgido distintos 'modelos donde las fricciones del mercado motivan el surgimiento de distintos arreglos financieros y cómo el resultado de los contratos financieros, mercados e intermediarios alteran los incentivos y las restricciones en modos que pueden influenciar el crecimiento económico'.38

De esta manera queda establecida la relación teórica por la cual el desarrollo del sistema financiero, y por tanto de las funciones que este cumple en la economía, estimularía las tasas de crecimiento de largo plazo de la economía.

Por otro lado, la literatura empírica sobre el tema también sugiere la existencia de una relación positiva entre el desarrollo financiero y el crecimiento económico.

Por ejemplo, siguiendo a Hernández y Parro (2004), quienes hacen una clasificación de los principales estudios sobre el tema, se puede dividir en seis categorías metodológicas de estudio las principales contribuciones empíricas:

1) Estudios de corte transversal: Comenzando por Goldsmith (1969) quien, en su influyente trabajo, utiliza una muestra de 35 países en el periodo que comprende desde 1860 a 1963. El autor encuentra una relación positiva entre desarrollo financiero y crecimiento económico. Sin embargo, como se refieren Ruiz-Mercado y Lee (2011), este trabajo tienen serias inconveniencias metodológicas ya que se realiza con pocas observaciones, no examina cómo influye el desarrollo financiero en el crecimiento económico y no identifica causalidad. En la misma línea metodológica se encuentra el estudio de King y Lavine (1993) quienes expanden el número de observaciones (77 países) para el periodo de 1960 a 1989. Estos autores crean tres variables para medir el grado de desarrollo financiero: a) La razón entre pasivos líquidos del sistema financiero y el PIB; b) la razón entre los activos de los bancos comerciales sobre la suma de los activos del sistema bancario (crédito bancario); c) la razón entre el crédito al sector no financiero sobre el total de crédito interno y la razón entre el crédito al sector no financiero sobre el PIB (estos dos últimos indicadores representan el crédito a las empresas privadas) .La conclusión a la que llegan es que el desarrollo financiero está fuertemente correlacionado con el crecimiento económico y que los indicadores financieros son buenos predictores de las tasas de crecimiento futuras de la economía. Lavine y Zervos (1998) incorporando variables para medir la volatilidad y los efectos de la integración internacional vuelven a encontrar que existe una fuerte relación entre el crecimiento económico y el desarrollo financiero y sugieren que este último es una parte integral del proceso de crecimiento económico.

2) Estudios con variables instrumentales: Entre estos están el desarrollado por Levine, Loayza y Beck (2000) con 71 observaciones (países) para los años 1960 a 1975. La variable clave es el crédito privado como porcentaje del PIB y concluyen que la causalidad va desde el desarrollo financiero hacia el crecimiento económico. Por otro lado Corbo, Hernández y Parro (2004) con 72 países y para los años 1960 al 2000 encuentra que son esencialmente las instituciones el desarrollo financiero y la sobrevaluación cambiaria las variables significativas en la determinación del crecimiento económico.

3) Estudios con paneles dinámicos: Como el de Levine, Loayza y Beck (2000) quienes utilizan los indicadores financieros 'estándar' (profundidad, liquidez, crédito privado) e incorporan variables del tipo legal. Los resultados son similares a otros estudios: El desarrollo financiero está relacionado positivamente con el crecimiento económico. Además los autores concluyen que "las reformas contables y legales que fortalecen los derechos de los acreedores, el cumplimiento de contratos y las prácticas contables pueden impulsar el desarrollo financiero y por lo tanto acelerar el crecimiento económico". Además Beck y Lavine (2002) en una muestra de 40 países para los años 1975 al 1998 utilizando indicadores como la tasa de rotación del mercado accionario como proporción de la capitalización y el crédito bancario llegan a las mismas conclusiones: el efecto del desarrollo financiero en el crecimiento económico es estadísticamente significativo.

4) Estudios a nivel de industrias: Por ejemplo Rajan y Zingales (1998) estudian 36 industrias a lo largo de 48 países para los años 1980 a 1990. Estos investigadores muestran que antes que causalidad el mercado financiero podría anticiparse al crecimiento ya que presta el dinero a las firmas que cree que se expandirán. Además encuentran poco probables que de los estudios de corte transversal se pueda inferir causalidad; a esto debe sumarse el hecho de que las variables utilizadas presentan multicolinealidad por lo cual los estimadores obtenidos pueden ser engañosos. Sin embargo concluyen que el desarrollo del mercado financiero favorece a las nuevas industrias proporcionándoles fondos para la innovación alivianando el costo de financiamiento externo a las firmas.

5) Estudios a nivel firmas: Por ejemplo, Dermigüç-Kunt y Maksimovic (1998) en un estudio que toma en cuenta las firmas manufactureras transadas en 26 países para el periodo de 1986-1981, tomando en cuenta tres variables para medir el desarrollo financiero (capitalización accionaria, tasa de rotación del mercado accionario y activos bancarios) encuentras que los países que tienen mercados de valores más activos y un buen sistema legal tienden a crecer más rápidamente puesto que pueden obtener fondos externos para financiarse.

6) Desarrollo financiero y crecimiento económico a corto plazo: Por último un estudio de Loayza y Rancieres (2004) cubriendo el periodo de 1960 a 1995 en una muestra de 74 países ven una relación positiva entre el crecimiento económico y el desarrollo financiero en el largo plazo; sin embargo también hallan evidencia de una relación negativa entre el desarrollo del mercado financiero y el crecimiento económico en el corto plazo, especialmente en países con elevados niveles de fragilidad financiera es decir, con alta volatilidad en los créditos y con frecuentes crisis bancarias.

1.2. Revisión particular: El caso de Bolivia

La Nueva Política Económica (NPE) el programa de reformas que se implementaron en el país a partir de 1985- tenía como objetivo realizar cambios estructurales en la economía nacional en orden a estabilizarla y aumentar su productividad. Entre otras medidas, la liberalización de los mercados de crédito, antes fuertemente controlados, fue una de ellas.

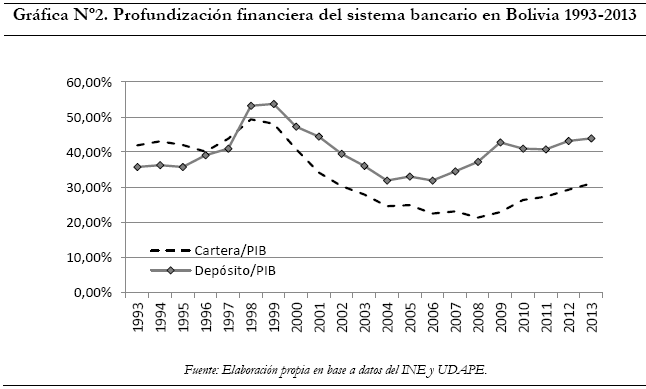

Así, luego de estas reformas, se ha visto un incremento del sector financiero en el país, prueba de ello es el incremento de la profundización financiera, la cobertura del sector y el aumento del crédito al sector privado (Ver Anexos 2, 3 y 4). Sin embargo, aunque se han hecho esfuerzos por liberalizar el mercado financiero y generar un mayor grado de competencia, como se menciona en Morales (2007), el amplio diferencial que existe entre las tasas de interés revela que aún queda mucho por hacer en el sector.

Por tanto, dado el crecimiento del sector financiero, se han realizado distintos estudios que intentar medir la relación entre el desarrollo del sistema financiero y el crecimiento económico en Bolivia.

En primer lugar, en Morales (2007) se analiza la serie que va desde 1980 hasta el 2005, sumando un total de 26 observaciones y utiliza la variable depósitos como proporción del PIB para medir la profundización financiera. El autor, usando la metodología de Mínimos Cuadrados Ordinarios (MCO), encuentra una débil relación positiva entre el desarrollo financiero y el crecimiento económico y atribuye el débil impacto a las fuertes crisis bancarias que se han producido en Bolivia.

Por otro lado, Fajardo (2010) estima diferentes modelos de Vectores Autorregresivos (VAR) con datos desde 1990 al 2007 y utilizando distintas medidas del desarrollo financiero como los depósitos, financiamiento al sector privado, financiamiento total y sus respectivos ratios respecto al PIB. También estima relaciones entre los agregados monetarios y el PIB.

Entre las conclusiones del trabajo se menciona que el desarrollo financiero, medido por el financiamiento al sector privado y los depósitos al público, explica de mejor manera el crecimiento económico. Además se encontraron indicios de relaciones positivas de largo plazo (cointegración) y bi-causalidad entre el desarrollo financiero y el crecimiento económico.

Además, Humérez y Yañez (2011), utilizando datos trimestrales para el período que va entre el año 2000 y el 2009, analizan el proceso de bancarización definido por el Banco Central de Bolivia (BCB)39 como el "hecho de desarrollar actividades económicas de manera creciente a través de la banca con relaciones de largo plazo entre clientes e intermediarios financieros. Es decir, es el grado de acceso, disponibilidad y utilización de los servicios financieros en general y bancarios en particular" y se mide por:

a) Profundización Financiera: Entendida como la importancia relativa del sistema financiero en la economía.40 Como bien mencionan los autores, esta variable se aproxima por la relación cartera-PIB y depósitos-PIB. Como parte del estudio descriptivo, para tener una idea general, podemos ver cómo se han movido estas relaciones a través del tiempo en el sistema bancario ya que 'el comportamiento del sistema financiero boliviano se halla dominado por el sistema bancario'41. Esto se puede ver en el Anexo 2.

b) Cobertura: Es la relación que hay entre la distribución de los servicios financieros y los usuarios. Estos indicadores se pueden aproximar por los cocientes cartera/población y depósitos/población. Esto queda expuesto en el Anexo 3.

c) Intensidad de uso: Esta variable mide la cantidad de transacciones financieras realizadas por cada individuo de la población, sin embargo no existe una variable adecuada para medirla.

En este sentido, los autores operacionalizaron el desarrollo financiero utilizando cuatro variables que hacen de proxy al tamaño y a la eficiencia del mismo: La relación entre el agregado monetario M3 y el PIB (profundización) y la tasa de crecimiento del PIB del sector financiero (crecimiento financiero), ambas para simular el tamaño. Luego, utilizaron la razón de gastos administrativos sobre el total de activos y la cartera total neta de cartera vencida en relación al total de activos. Ambos tratan de medir la eficiencia.

Otro estudio de series de tiempo es el efectuado en Guttentag (2011), donde se toman como proxies del sistema financiero los indicadores de Crédito Interno concedido al sector privado y el agregado monetario M2, ambos en relación al PIB, en el marco de un modelo de Vector de Corrección de Errores (VECM) y cointegración con el objetivo de utilizar el test de Granger para investigar una posible relación causal. Así, también, se construye un modelo VAR de cinco variables tomando como referencia los años que van desde 1962 al 2009.

En dicho estudio se encuentra una relación de causalidad débil entre el desarrollo del sistema financiero y el crecimiento económico, donde el primero causaría al segundo. Por otro lado, el crecimiento económico causaría un crecimiento del agregado monetario M2.

La narrativa que se construye en el estudio permite hablar de una 'causalidad bi-direccional en sentido amplio' (broad bi-directional causality) ya que los hallazgos podrían ser parte de un sistema completo y autoalimentado: en primer lugar, el sistema financiero por medio de los mercados de crédito estimula el crecimiento económico vía una mejor asignación de recursos (y una mejor transmisión de la política monetaria), luego el crecimiento económico sería un 'importante determinante de la demanda de dinero, niveles de ahorro, la sustitución entre activos financieros, y el desarrollo de más sofisticados instrumentos de pago y financieros. Además, mayor disponibilidad de depósitos influencia la capacidad para proveer crédito'.42 Así se cerraría dicho sistema.

Las conclusiones obtenidas indican que el desarrollo del sistema financiero implicaría un impulso al crecimiento económico, sin embargo, este impulso más bien sería modesto.

2. Datos y planteamiento del modelo econométrico

Se realizó una regresión utilizando el método de estimación de Mínimos Cuadrados Ordinarios (MCO) con frecuencia anual para Bolivia desde 1980 al 2013.

El propósito de este estudio es encontrar la incidencia del desarrollo financiero en el crecimiento económico. Se utilizó la variable Crédito Interno provisto por el sector Bancario sobre el PIB, (CI) que se asocia a la eficiencia del mercado financiero y el PIB real per cápita como medida del crecimiento económico. El criterio que se utilizó para la elección del CI como medida del desarrollo económico fue, en primer lugar, y como se menciona en las conclusiones de Guttentag (2011), se necesita estudiar, desde diferentes medidas que capten que distintos aspectos del desarrollo de los mercados financieros, la relación que estos tienen con el crecimiento económico. Por otro lado, se eligió el CI por la falta de datos disponibles para operacionalizar el desarrollo financiero de forma alternativa. De esta manera, al contar con más de 30 observaciones se evita incurrir en sesgos estadísticos, relaciones espurias o falacias de números pequeños.

Luego, para medir el crecimiento económico, siguiendo a Morales (2007) y tomando la serie que va desde 1980 a 2013, se utilizarán las siguientes variables:

PIB real per cápita (YPC) expresado en dólares; Formación Bruta de Capital Fijo como porcentaje del PIB; El índice de Términos de Intercambio con año base en el 2000 (TI); por último, se utilizó el Gasto del Gobierno como porcentaje del PIB (G)-

Mientras que los datos para del PIB real per cápita y para el Gasto del Gobierno como porcentaje del PIB se obtuvieron del World Economic Outlook que publica anualmente el Fondo Monetario Internacional (FMI), los datos para las series restantes fueron tomados del Banco Mundial (BM).

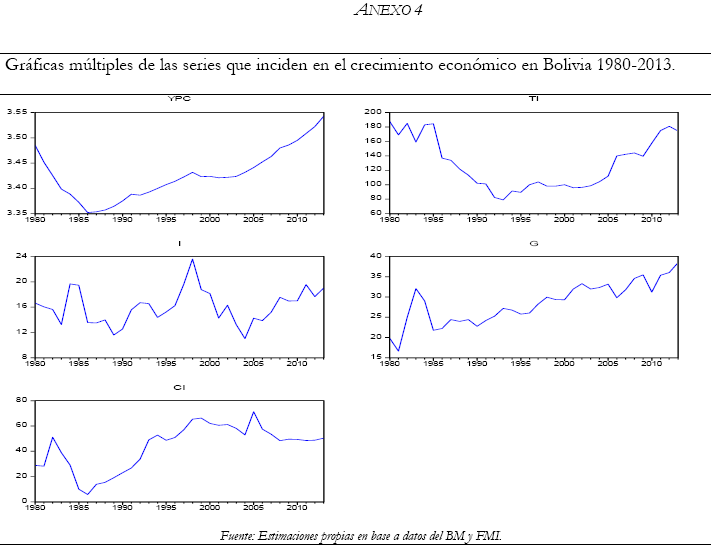

En el Anexo 3 se pueden ver las series que se analizan. Como se puede observar el PIB real per cápita (YPC) presenta una tendencia ascendente desde 1986, después de una fuerte caída en el primer quinquenio de los años 90'. La Formación Bruta de Capital Fijo como fracción del PIB (I) por su parte presenta movimientos erráticos con un punto máximo de 23.67% el año 1997 y un mínimo de 11.01% el año 2004. El gráfico puede encontrarse en el Anexo 4.

Por su parte, los Términos de Intercambio (TI) medido como la razón de un índice de precios de los productos de exportación y un índice de precios de los productos de importación fue en descenso desde el comienzo del periodo de estudio 1980 alcanzando su punto mínimo el año 1993. A partir de este año muestra una tendencia ascendente.

El Gasto del Gobierno como proporción del PIB (G) muestra una tendencia ascendente; exceptuando el incremento súbito del año 1983 en el cual llegó a ocupar un 32.07% del producto. Sin embargo, luego de este salto, disminuyó pero, desde 1985 presenta una pendiente ascendente. El punto máximo de la serie corresponde al año 2013 con un 38.50% del PIB.

Por último, el Crédito Interno provisto por el sector bancario como porcentaje del PIB tuvo un crecimiento el año 1982 respecto al inmediato anterior en casi un 50%; luego descendió a su mínimo histórico llegando a cifras de 9.95% respecto al PIB el año 1985. Luego el sistema bancario ha ido incrementando sus operaciones con una ligera disminución de las mismas a partir del año 2006.

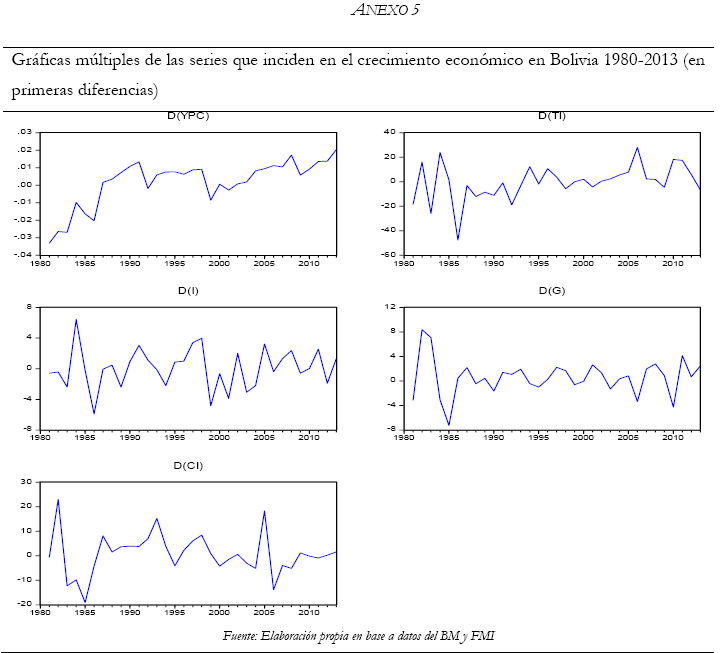

Antes de plantear el modelo econométrico se deben realizar las correspondientes pruebas de estacionariedad para verificar si las series presentan o no raíz unitaria.43 Existen diferentes pruebas para detectar la existencia de raíz unitaria en series temporales. La que se utilizan en este trabajo son la prueba de Dickey-Fuller aumentada (DFA), la prueba de Phillips-Perron (PP) y la prueba KPSS44. Las pruebas de estacionariedad presentadas en el Cuadro N"1 muestra las cómo debe modelarse las variables consideradas:

Para la serie YPC la existencia de raíz unitaria es ambigua. Mientras que la prueba DFA no rechaza la hipótesis nula de raíz unitaria en niveles y en primera diferencia, en segundas diferencias sí lo hace a un nivel de significancia de 1%, por lo tanto es estacionaria. Sin embargo debido a la irrelevancia económica de una serie dos veces diferenciada se expresará en primera diferencia de logaritmos siguiendo a Morales (2007).

La variable I sólo es estacionaria de orden 1, es decir se modela en primeras diferencias; G, según la prueba DFA, en niveles rechaza la hipótesis nula de raíz unitaria al 5% de significancia, sin embargo todas las pruebas rechazan esta hipótesis al 1% de significancia cuando se modela en primeras diferencias; TI sólo es estacionaria en primeras diferencias; por último vemos que CI se modela en primeras diferencias. Todo esto se puede ver de manera gráfica en el Anexo 5.

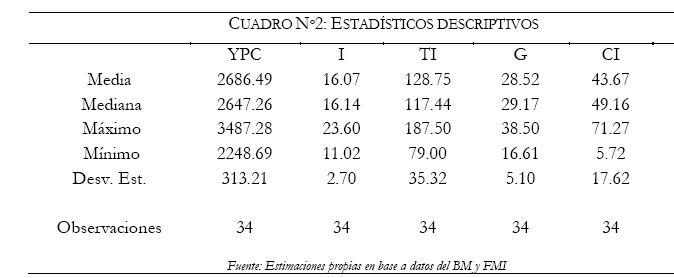

Siguiendo con el análisis descriptivo, en el Cuadro N°2 se muestran los estadísticos descriptivos de las variables consideradas. Como se puede observar, a excepción del PIB real per cápita las variables muestran poca variación.

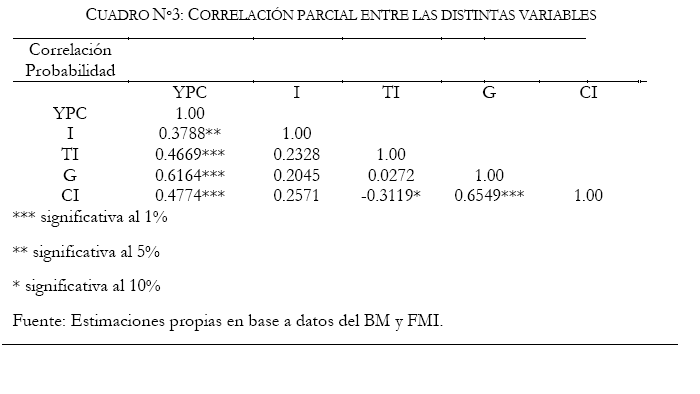

En el Cuadro N°3 se muestran las correlaciones simples entre las distintas variables que inciden en el crecimiento económico; Se puede notar que el PIB real per cápita tiene una fuerte correlación positiva con el Gasto del Gobierno respecto al PIB; además, el Gasto del Gobierno también tiene un fuerte correlación positiva con el Crédito Interno.

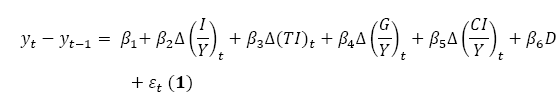

Una vez revisados los datos, se correrán los siguientes modelos econométricos:

donde, yt= ![]() = log (Inversión/PIB);

= log (Inversión/PIB);  = log(Términos de Intercambio);

= log(Términos de Intercambio); ![]() = log(Gasto del Gobierno/PIB);

= log(Gasto del Gobierno/PIB);![]() = log(Crédito Interno/PIB); D es una variable dummy que toma valor 1 en los períodos de 'crisis bancaria' y 0 para todos los otros períodos y £t = término de error de ruido blanco.

= log(Crédito Interno/PIB); D es una variable dummy que toma valor 1 en los períodos de 'crisis bancaria' y 0 para todos los otros períodos y £t = término de error de ruido blanco.

Así mismo se evalúa una especificación alternativa:

Donde se mantiene las variables de (1) pero se sustituyen la variable de impulso, D, que captaba las crisis bancarias, y se la sustituye por D80 otra variable dummy que toma valor 1 desde 1980-1985 con la finalidad de captar el efecto del periodo de inestabilidad económica; por último, se añade el término ![]() que es un vector autorregresivo de la variable explicada.

que es un vector autorregresivo de la variable explicada.

3. Resultados

De manera general, los resultados obtenidos en la presente investigación contradicen con los esperados por la teoría económica y los encontrados en distintas investigaciones empíricas: El desarrollo financiero no incide positivamente en el crecimiento económico de Bolivia.

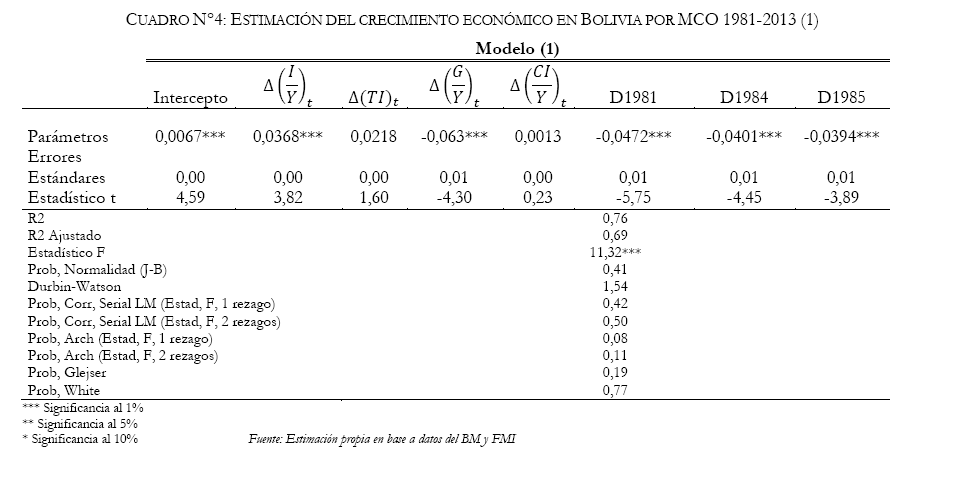

En el Cuadro N°4 muestra los coeficientes de las variables, su error estándar, los estimadores 't' y otras variables de importancia en el análisis del modelo (1). Antes bien se debe revisar si el modelo se encuentra correctamente especificado mediante las pruebas usuales de especificación.45,46

En primer lugar, se debe notar que la variable CI, que intenta captar el desarrollo financiero, estuvo débil pero positivamente relacionada con el PIB per cápita. Sin embargo, esta relación no fue estadísticamente significativa.

Otro hallazgo fueron las estimaciones de las elasticidades parciales del crecimiento económico respecto a la inversión y al gasto del gobierno, medidas por el coeficiente βi. Específicamente, un incremento de 1% en la proporción de la razón entre la inversión y el PIB incrementan el PIB per cápita en aproximadamente un 0.04%. Por otra lado, si la razón entre Gasto del Gobierno y el PIB se incrementa de igual manera en un 1%, el PIB per cápita se vería reducido en un 0.06%.

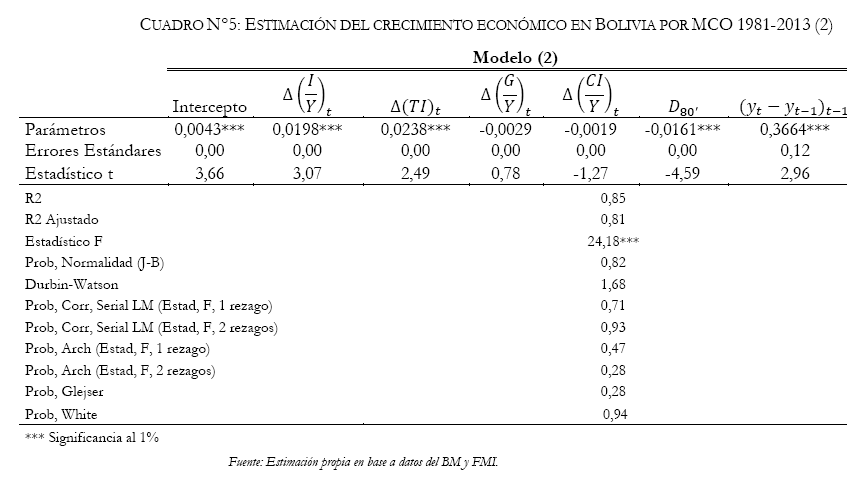

Por último, se puede inferir que en los años 1981, 1984 y 1985 hubo crisis bancarias que afectaron negativamente al PIB per cápita en Bolivia. Por otro lado, en la especificación alternativa, es decir el modelo (2), que se puede ver en el Cuadro N°5 se obtuvieron resultados similares.

En primer lugar sólo son significativas al 1% las variables de Inversión, Términos de Intercambio, la variable dummy para el primer quinquenio de los 80s y la variable explicativa autorregresiva. Por otro lado, tanto el Gasto del Gobierno como proporción del PIB y el Crédito Interno no fueron significativos en la ecuación de crecimiento.

Conforme a la teoría económica, la inversión presenta una relación positiva con el crecimiento económico (un incremento en 1% de la inversión como proporción del PIB representa un incremento de casi 0,02% del PIB per cápita) los Términos de Intercambio también mostraron la relación positiva esperada (un incremento de 1% en los TI implica un crecimiento de 0,02% del PIB per cápita). Además, el periodo de inestabilidad del primer quinquenio de los 80 repercutió negativamente en el crecimiento del PIB per cápita (aproximadamente en un 2%) y, el término autorregresivo, que explica gran parte del crecimiento del PIB per cápita fue de 31,6%

Reflexiones finales

El objetivo de este trabajo era responder a la pregunta sobre si el desarrollo del mercado financiero incidía positivamente en el crecimiento económico de Bolivia. La evidencia tanto teórica como empírica respalda esta hipótesis sin embargo, en este documento, si bien se encontró una relación positiva entre el desarrollo financiero, medido por el Crédito Interno al sector privado, y el crecimiento económico medido por la tasa de cambio del PIB per cápita, esta relación no fue estadísticamente significativa. Esto puede deberse, sin embargo, como se menciona en Morales (2007) a la poca competencia existente en el sector bancario.

Por otro lado, aunque el sistema financiero, en teoría, debería cumplir las cinco funciones esquematizadas en Levine (2005), entre ellas, dirigir los fondos desde los ahorristas hacia sus usos más valiosos (inversiones con mayor rentabilidad), el sistema legal en el que se enmarca el sistema bancario podría estar evitando que cumpla con dicha función.47 Sin embargo se debe profundizar en el tema.

Asimismo, los resultados obtenidos en el presente estudio se diferenciaron de los encontrados por Humérez y Yáñez (2011), donde el desarrollo financiero implicaría un impulso en el crecimiento económico de Bolivia.

Sin embargo, los resultados encontrados en esta investigación coinciden con los propuestos por Morales (2007) que no encontró una relación significativa entre el tamaño del sector financiero y el crecimiento económico. Una posible explicación que menciona el autor es que las severas crisis financieras que ha sufrido Bolivia tienden a anular el débil efecto positivo del sistema bancario en el crecimiento económico.

De igual manera, en Fajardo (2010) se concluyó, mediante un análisis de cointegración, que el desarrollo financiero y el crecimiento económico mantuvieron una relación causal positiva de largo plazo aunque más bien débil.

Por último, en Guttentag (2011), siguiendo en la línea de series de tiempo, se encontró una débil relación causal que corre desde el desarrollo del sistema financiero medido como el Crédito Interno hacia el sector privado, hacia el crecimiento económico, medido por el PIB real per cápita, y desde el crecimiento económico hacia el mercado financiero medido como la razón del agregado monetario M2 y el PIB.

Estos estudios para Bolivia coincidieron con los hallazgos de Loayza y Rancieres (2004) quienes vieron una relación positiva entre el crecimiento económico y el desarrollo financiero en el largo plazo; sin embargo también hallaron evidencia de una relación negativa entre el desarrollo del mercado financiero y el crecimiento económico en el corto plazo, especialmente en países con elevados niveles de fragilidad financiera es decir, con alta volatilidad en los créditos y con frecuentes crisis bancarias, como es el caso boliviano.

Se debe precisar que en el presente trabajo se abordaron relaciones de corto plazo por lo que, encontrar estimaciones confiables de largo plazo para Bolivia es todavía una tarea pendiente en la agenda de investigación puesto que ayudaría a entender la dicotomía entre el desarrollo financiero y el crecimiento económico en los diferentes horizontes temporales.

También se debe tener en cuenta que en este estudio se utilizó el Crédito Interno del sector privado como medida el desarrollo financiero, es decir, se asumió que el sistema financiero es sólo el sistema bancario dejando de lado importantes instituciones financieras no bancarias como asociaciones de ahorro y préstamo, compañías de inversión y de seguros, fondos de pensiones, etc. las cuales tienden a crecer cuando la economía crece, por lo cual aún queda la tarea de encontrar indicadores que permitan medir la incidencia de estas instituciones en el crecimiento económico.

Estas medidas alternativas para captar al sector financiero podrían generar una mejor comprensión del proceso de desarrollo financiero en los distintos estados de crecimiento económico de los países. Esto tiene mayor importancia cuando se tiene en cuenta lo mencionado en FitzGerald (2007) ya que el nivel de intermediación financiera puede que sea la medida más importante para el crecimiento económico en las fases iniciales de desarrollo, mientras que en los países más ricos probablemente la eficiencia y la composición de la intermediación financiera tengan más importancia como determinantes del crecimiento.

Otro elemento pendiente de investigación se basa en una explicación sobre el periodo de inestabilidad de los 80s y su incidencia en el crecimiento. Además se hace necesaria la creatividad de los investigadores para crear variables que puedan representar de una manera más precisa el aporte del sector financiero a la economía de Bolivia. Esto es importante ya que los resultados obtenidos dependen mucho de las variables que se utilicen y del método que se emplee para establecer una relación entre desarrollo financiero y crecimiento.

En suma, de que no se haya encontrado una relación significativa entre el desarrollo financiero medido por crédito provisto por el sector bancario a la economía como proporción del PIB- y el crecimiento económico medido como el cambio porcentual del PIB per cápita- no se deriva necesariamente la conclusión de que el sector financiero no incide en el crecimiento económico, dadas las crisis que ha sufrido Bolivia y la omisión de otros indicadores importantes del mercado financiero.

Notas

36Khan y Senhadi (2000) ofrecen una serie de trabajos donde el sistema financiero es asumido como variable endógena al modelo y, dadas las ecuaciones de comportamiento de los agentes económicos, es posible modelar el crecimiento en función al sistema financiero. La conclusión teórica implica que existe una relación positiva entre desarrollo financiero y crecimiento económico. Entre los trabajos teóricos se pueden citar a Greenwood y Jovanovic (1990), Becivenga y Smith (1991), King y Levine (1993a), Roubini y Sala-i-Martin (1992), Obstfeld (1994), Bencivenga, Smith y Starr (1995) y Greenwood y Smith (1997) entre otros.

37 Levine, R. (2005). Finance and growth: theory and evidence. Handbook of economic growth, 1, pp. 869-870.

38 Levine, R. (2005). Finance and growth: theory and evidence. Handbook of economic growth, 1, pp. 869.

39Banco Central de Bolivia, (2007), Informe de Estabilidad Financiera, Primer Semestre.

40Humérez, J. y Yáñez, E. (2011) Desarrollo del sistema financiero y crecimiento económico. Una aproximación al caso boliviano: 2000-2009, pp. 48.

41Humérez, J. y Yáñez, E. (2011) Desarrollo del sistema financiero y crecimiento económico. Una aproximación al caso boliviano: 2000-2009, pp. 49.

42 Guttentag, M. J. M., & Sen, K. (2011). Financial Development and Economic Growth: The Bolivian Case. University of Manchester, pp, 48.

43La existencia de raíz unitaria en una serie implica que esta no es estacionaria. Para poder trabajar con series temporales estas deben tener una media, varianza y covarianza constante, es decir, debe ser estacionaria, de lo contrario una regresión efectuada con esta serie podría ser espuria o sin sentido.

44Las pruebas DFA y PP enunciadas anteriormente tienen como hipótesis nula que la serie es no estacionaria o, dicho de otra forma, que la serie tiene raíz unitaria. La prueba DFA corrige la serie por autocorrelación añadiendo a la regresión la sumatoria de valores rezagados de la variable regresada a las variables explicativas. La prueba PP es una prueba no paramétrica (no hace supuestos sobre la distribución de probabilidad). Ambas deben mostrar los mismos resultados. Por el contrario la prueba KPSS tiene como hipótesis nula que la serie es estacionaria.

45 En Banegas y Vergara (2015) se resumen las pruebas de especificación. Comenzando con la prueba de normalidad Jarque-Bera que contrasta la hipótesis nula (Ho) de distribución normal de los residuos La prueba Breusch Godfrey (B G) evalúa la hipótesis nula de no correlación serial (no autocorrelación) para uno y dos rezagos de forma respectiva. La prueba ARCH, mediante el estadístico F, contrasta la hipótesis nula de homocedasticidad (no heteroscedasticidad) de los residuos para uno y dos rezagos de forma respectiva. En todos los caso se rechaza la hipótesis nula (Ho) si la probabilidad es inferior al 5%. Cada modelo cumple con las especificaciones econométricas cuando no se rechaza Ho.

46 Un punto importante es que mientras que el modelo pasó el test de Cusum de estabilidad en los parámetros, no pudo pasar, al 5%, el test de Cusum cuadrados mostrando un cambio estructural en la economía en el año 2003.

47 Por ejemplo, el DS N°2055 del 2014 establece un precio tope para las tasas de interés al sector productivo. Esto, sin duda, convertiría a dichas tasas de interés en 'precios mentirosos' transmitiendo información errónea sobre la escasez relativa de fondos, con la consecuencia de una posible mala asignación de los fondos para inversión.

Bibliografía

Beck, T; R. Levine y N. Loayza (2000), "Finance and the Sources of Growth", Journal ofFinancial Economics, 58: 261-300. [ Links ]

Bencivenga, V. R, y Smith, B. D. (1991), "Financial Intermediation and Endogenous Growth," Review of Economic Studies, Vol. 58, No. 2, pp. 195-209. [ Links ]

Fajardo, M. C., (2010). "Desarrollo Financiero y Crecimiento Económico en Bolivia", tesis de grado, UMSA, Marzo. [ Links ]

FitzGerald, V. (2007), "Desarrollo financiero y crecimiento económico: una visión crítica", Principios, N°7. [ Links ]

Greenwood, J. y Smith, B. (1997), "Financial Markets in Development and the Development of Financial Markets," Journal of Economic Dynamics and Control, Vol. 21, No, 1, pp. 145-81 [ Links ]

Guttentag, M. J. M., & Sen, K. (2011). Financial Development and Economic Growth: The Bolivian Case. University of Manchester. [ Links ]

Hernández, J., y Parro, F. (2005), "Sistema financiero y crecimiento económico en Chile", Centro de Estudios Públicos, N° 99. [ Links ]

Humérez, J., y Yáñez, E., (2011), Desarrollo del sistema financiero y crecimiento económico Una aproximación a partir del caso boliviano: 2000-2009", Revista de Análisis, N° 14, pp. 41-77. [ Links ]

Khan, M. S. y Senhadji, A. S. (2000), "Financial Development and Economic Growth: An Overview ", IMF Working Paper, 00/209. [ Links ]

King, R.G. and Ross, L. "Financial Intermediation and Economic Development," in Financial intermediation in the construction of Europe. Eds.: Colin Mayer and Xavier Vives. London: Center for Economic Policy Research, 1993a, pp. 15689. [ Links ]

King, R.G. and Ross, L. "Finance and Growth: Schumpeter Might Be Right," Quart. J. Econ., Aug. 1993b, 108(3), pp. 717-37. [ Links ]

King, R.G. and Ross, L. "Finance, Entrepreneurship, and Growth: Theory and Evidence," Journal of. Monetary Economics, Dec. 1993c, 32(3), pp. 513-42. [ Links ]

Levine, R. (1997), "Desarrollo financiero y crecimiento económico: Enfoques y temario," Journal of Economic Literature, vol. XXXV, págs. 688-726. [ Links ]

Levine, R. (1997), "Financial Development and Economic Growth: Views and Agenda", Journal of Economic Literature, 35:688-726. [ Links ]

Levine, R., N. Loayza y T. Beck (2000), "Financial Intermediation and Growth: Causality and Causes", Journal of Monetary Economics, 46: 31-77.

Levine, R. y S. Zervos (1998), "Stocks Markets, Banks and Economic Growth", American Economic Review, 88: 537-558. [ Links ]

Levine, R. (2005). Finance and growth: theory and evidence. Handbook of economic growth, 1, 865-934. [ Links ]

Morales, J. A. (2007), "Profundización Financiera y Crecimiento Económico en Bolivia", Instituto de Investigaciones Socio Económicas, N° 05/07. [ Links ]

Rajan, R. G. y L. Zingales (1998), "Financial Dependence and Growth," American Economic Review, 88: 559-586. [ Links ]

Ruiz-Mercado, A. y Lee, R (2011), "Las finanzas y el desarrollo económico: una reseña corta", Inter Metro Business Journal, Vol 7, N°l, p. 69-80. [ Links ]

Anexo 1

En la Gráfica N°l se mide la proporcion del PIB que representan los servicios financieros y el crecimiento del PIB. Se ve que, en los últimos años, ambas medidas han mostrado una tendencia positive.

Anexo 2

En la Gráfica N°2 se muestra que, a partir del año 1997 hay un incremento en laprofundización del sistema bancario que dura muy poco pues en los años 1999-2000 declina hasta alcanzar un 31.85% en la relación depósito-PIB para el año 2006 y un 21.39% en la relación Cartera-PIB el año 2008. Al año 2013 la serie se aproxima a los niveles que presentaba dos décadas antes lo que revela el poco avance en laprofundización financiera

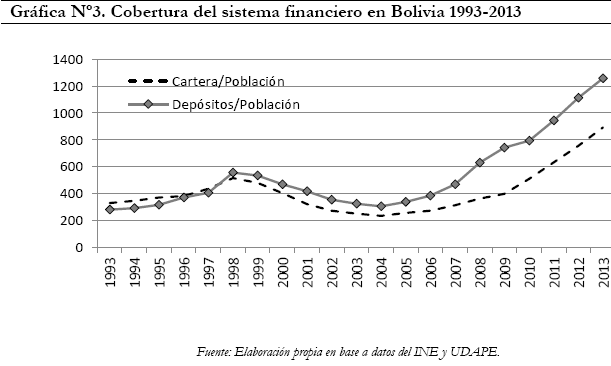

Anexo 3.

La Gráfica N°3 mide la cobertura del sistema financiero. Los cocientes Cartera-Población y Depósitos-Población presentan un patrón similar al obtenido en la relación de la cartera y los depósitos con el PIB respectivamente. Mientras que en el año 1997-1998 se incrementaron, disminuyen en los años próximos alcanzando el punto mínimo el año 2004-2005 y luego se incrementan superando incluso los valores al inicio de la serie, es decir, se ha mejorado en la cobertura respecto al 1993.