Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

A partir del 11 de marzo de 2020, cuando la OMS clasifica al COVID-19 como pandemia, se comenzaron a conjugar una serie de acontecimientos que afectaron negativamente la marcha de la economía y el mercado de trabajo de Argentina. Por un lado, de modo similar a lo realizado en otros países, se estableció el Aislamiento Social Preventivo y Obligatorio (ASPO) con actividades exceptuadas a partir del 20 de marzo. Por otro lado, el propio auto-aislamiento por el miedo a contagiarse en tiempos en que la propagación de casos fuera muy elevada, también afectó la actividad económica, principalmente en sectores como la gastronomía, turismo, espectáculos o entretenimientos y servicios personales, entre otros (Dalle y Actis Di Pasquale, 2021).

No obstante, al momento de la irrupción de la pandemia, la economía argentina estaba en crisis y el mercado de trabajo argentino ya se encontraba deteriorado, debido a las políticas macroeconómicas implementadas entre 2016 y 2019 (Grasso y Pérez Almansi, 2017; Barrera, 2019). La recesión iniciada a mediados de 2018, generó una mayor caída del salario real y junto con el aumento de la desocupación de los jefes de hogar, operó el efecto trabajador(a) adicional. En este sentido, se dio una dinámica contracíclica del sector informal, al absorber a los trabajadores expulsados de empleos formales o que son incapaces de ingresar a ellos (Beccaria y Maurizio, 2020).

En particular, en la ciudad de Mar del Plata, este tipo de dinamismo se produjo desde el año 2016, involucrando a mujeres de edades centrales pertenecientes a los quintiles de ingreso per cápita familiar más pobres, que se insertaron en trabajos por cuenta propia no profesionales o precarios, como por ejemplo servicio doméstico (Actis Di Pasquale y Gallo, 2020). Por ende, a inicios de 2020 el mercado de trabajo se encontraba deteriorado y segmentado, con un elevado porcentaje de informalidad tanto a nivel local (GrET, 2020) como nacional (Beccaria y Maurizio, 2020; Ernst y López Mourelo, 2020).

En este escenario laboral se estableció el ASPO como medida de política sanitaria frente a la pandemia de la COVID-19 y en conjunto, una serie de medidas de política pública para morigerar los efectos negativos de la crisis por la pandemia (Ingreso Familiar de Emergencia DNU 310/20, Programa de Asistencia de Emergencia al Trabajo y la Producción DNU 332/20, Fondo de Afectación Específica DNU 326/20).

Los primeros estudios realizados entre marzo y mayo de 2020 dan cuenta del deterioro laboral en Mar del Plata (Actis Di Pasquale et al., 2020), en el conourbano (Maceira, 2020) y en el total país (Arias et al, 2020, Montes Cató y Spinosa 2020, Dalle y Actis Di Pasquale, 2021). Sin embargo, como se puede apreciar, aún no se han realizado estudios que analicen la evolución comparativa del mercado de trabajo local y nacional en conjunto durante este período de tiempo, determinando el impacto diferencial entre hombres y mujeres.

En este sentido, el objetivo de este artículo es analizar el impacto de la pandemia sobre el mercado de trabajo argentino y su incidencia en Mar del Plata, habida cuenta de la situación laboral, los condicionantes y el contexto macroeconómico que acaecían en nuestra sociedad a inicios de 2020 debido a las políticas implementadas entre 2016 y 2019. El abordaje se realiza a partir de la evolución de: las tasas básicas del mercado de trabajo, la proporción de las principales categorías ocupacionales y la cantidad de trabajo registrado, segmentando la información por sexo para dar cuenta de las posibles diferencias por motivos de género que se pueden haber generado en el contexto de pandemia. Cabe destacar que los resultados analizados representan un primer avance de una investigación más amplia que analiza el impacto de la pandemia a partir de doble conjunto de enfoques teórico-conceptuales transversalizados por la perspectiva de género: las teorías de la segmentación del mercado de trabajo (Martínez Soria, 2009; Fernandez-Huerga, 2010; Arakaki, 2017) y la Economía del cuidado (Batthyány, 2004; Rodríguez Enríquez, 2005; Espino y Salvador, 2013).

Las fuentes de datos son secundarias e incluyen informes del Ministerio de Economía de la Nación, el Informe Monetario Mensual, el Informe Monetario Diario y el Balance Cambiario publicados por el BCRA, los informes de prensa del INDEC correspondientes a nivel general de precios y nivel de actividad económica, la Encuesta Permanente de Hogares (EPH) y la información del Sistema Integrado Previsional Argentino (SIPA).

El trabajo está organizado en secciones. En la primera, se presentan las características del mercado de trabajo de Mar del Plata. En la segunda, un análisis de las políticas macroeconómicas durante 2016-2019 y sus efectos sobre el mercado de trabajo local y nacional. En la tercera, se analiza el período de pandemia (2020 hasta primer trimestre 2021, último dato disponible al momento de redacción de este artículo), incluyendo las políticas aplicadas y la dinámica que se dio en el mercado de trabajo. En la cuarta se presenta una reflexión final.

1. Particularidades del mercado de trabajo de Mar del Plata: estacionalidad y posición relativa al total aglomerados

El mercado de trabajo de Mar del Plata posee ciertas particularidades relacionadas con la estructura productiva local orientada al sector servicios, dentro del cual el turismo aparece como prioritario por las características naturales de la ciudad (CEPAL, 2002). Esta estacionalidad se ve reflejada en los valores que alcanzan los indicadores de mercado de trabajo a lo largo del año y por ende, resultan de una mayor variabilidad que los del total de aglomerados1 (Lacabana et al, 1997; Lanari, López y Alegre, 2000, Lanari y López, 2005, GrET, 2008).

En este sentido, en Mar del Plata, los valores más altos de la tasa de subocupación se dan por lo general en los segundos trimestres y los valores más elevados de las tasas de empleo y de actividad se dan en los trimestres primero y cuarto. En cambio, la tasa de desocupación tiene comportamientos diferenciados. Hasta 2015, la temporada estival marcaba el incremento de la desocupación, y en el resto del año una reducción. En cambio, a partir de 2016 los valores más elevados se dan en el segundo o tercer trimestre, lo cual podría suponer un cambio en el comportamiento de la oferta debido al particular contexto económico que se comienza a generar en ese año (GrET, 2019).

Por otra parte, al cotejar los niveles históricos desde 2003, en la mayor parte de las mediciones las tasas básicas para Mar del Plata son más elevadas que las del total de aglomerados. Sin embargo, en algunos trimestres se presentan situaciones particulares en las que esta relación se invierte (GrET, 2008 y 2019). Así, por ejemplo, a partir del año 2013 cuando las tasas de actividad y empleo comenzaron a registrar un marcado descenso tanto a nivel local como nacional, la brecha se redujo hasta invertirse debido a la fuerte caída registrada en los indicadores para Mar del Plata2. Recién, a partir de 2018, se produce un fuerte aumento a nivel local y por ende, la brecha vuelve a manifestarse, tal como detallamos en el próximo apartado.

Otro ejemplo es el de las tasas de desocupación y subocupación, en las cuales Mar del Plata ha superado al total de aglomerados en la mayor parte de la serie histórica. El único período en que se presentaron trimestres con valores locales menores a los nacionales fue el correspondiente a los primeros años de la salida de la crisis económico-social de 2001-2002 (GrET, 2008). Asimismo, en reiteradas oportunidades, este aglomerado ha estado ubicado entre los primeros tres lugares del ranking de la muestra nacional en ambos indicadores.

Cabe agregar, que la mencionada estacionalidad también se puede observar en el valor y la evolución anual de otros indicadores tales como la tasa de ocupados demandantes y el porcentaje de trabajadores asalariados, entre otros.

2. El escenario económico y laboral durante los últimos años prepandemia

Esta sección la dividimos en dos apartados. En el primero, presentamos las políticas macroeconómicas implementadas los cuatro años previos a la pandemia y sus efectos sobre las variables financieras y reales. En el segundo, analizamos en términos generales la dinámica del mercado de trabajo y la composición de la población ocupada en el período.

2.1 Las políticas macroeconómicas (2016-2019)

El cambio de gobierno acaecido en Argentina en diciembre de 2015 implicó una transformación en los principales lineamientos que condicionan el funcionamiento de la economía. En efecto, a los pocos días de asumir, la gestión de la Alianza Cambiemos puso en marcha una serie de medidas que implicaron un quiebre drástico con respecto a la orientación de la política económica implementada por el gobierno anterior.

Formalmente, las transformaciones impulsadas por la nueva administración estaban inspiradas en un diagnóstico de corte ortodoxo y tenía como objetivo corregir las distorsiones de precios y los desequilibrios macroeconómicos ocasionados por la excesiva intervención del Estado en la economía, que habría sido propia de los gobiernos anteriores. No obstante, lejos de los objetivos proclamados, la política económica puesta en marcha a partir de diciembre de 2015 agravó los desequilibrios preexistentes, dio un fuerte impulso al proceso inflacionario y elevó la pobreza y el desempleo, todo lo cual repercutió en un deterioro significativo en el nivel de vida de gran parte de la sociedad argentina.

A grandes rasgos, la gestión económica del gobierno de la Alianza Cambiemos puede dividirse en dos etapas, separadas por el inicio de la crisis cambiaria en abril de 2018 y que condicionaría fuertemente la segunda mitad del mandato presidencial.

2.1 a) Los vaivenes en el nivel de actividad económica (2016-2018)

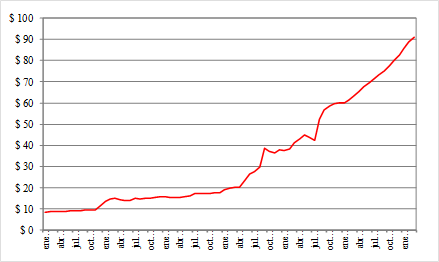

Una de las primeras medidas adoptadas por el gobierno asumido en diciembre de 2015 fue una devaluación nominal que en pocos meses -entre noviembre de 2015 y febrero de 2016- acumuló una variación del 53%. Si se considera el lapso transcurrido entre el cambio de gobierno y la cotización promedio de marzo de 2018 -inmediatamente antes del inicio de la crisis cambiaria- la devaluación alcanza al 110,1% (Gráfico Nº 1).

La devaluación fue acompañada por la eliminación de las retenciones a las exportaciones de numerosos productos primarios, en tanto que en el caso específico de la soja se estableció una reducción de la alícuota del 35% al 30%. Asimismo, se dispuso la derogación de los Registros de Operaciones de Exportación (ROEs) que imponían límites cuantitativos a las exportaciones de algunos productos cuyo precio tiene un impacto significativo en el valor de la canasta básica.

Por otra parte, desde los primeros meses de 2016 se sancionaron fuertes incrementos en las tarifas de servicios públicos esenciales como energía eléctrica, gas natural, transporte, agua corriente y cloacas, con un impacto directo disímil de acuerdo al tipo de consumidor (CIFRA, 2016).

El efecto inmediato de estas medidas fue una aceleración en el ritmo de crecimiento de los precios. En tal sentido, la inflación medida por el IPC-9 provincias elaborado por el Centro de Investigación y Formación de la República Argentina (CIFRA) de la CTA pasó de un 26,9% en 2015 a un 41% en 2016 y a un 25,7% en 2017, mientras que en este último año, según el Índice de Precios al Consumidor (IPC) estimado por el Instituto Nacional de Estadísticas y Censos (INDEC) el incremento de los precios al consumidor fue del 24,8%.

Por su parte, el incremento de tarifas, además de impactar de manera directa en el costo de vida por su incidencia en la canasta básica, afectó la estructura de costos de numerosas empresas que se vieron obligadas a aumentar sus precios de venta a fin de no ver seriamente recortado su nivel de rentabilidad. Así, el aumento en los precios de bienes y servicios esenciales contrarrestó en parte el posible aumento de competitividad derivado de la devaluación.

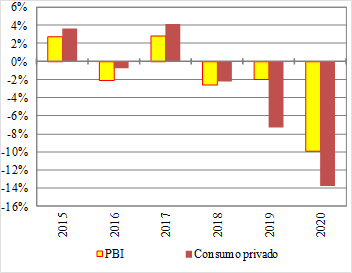

De esta manera, las empresas que tienen su producción orientada prioritariamente al mercado interno se vieron sometidas a múltiples presiones provenientes de distintos frentes. Por un lado, el incremento de precios derivado de las medidas mencionadas afectó el poder adquisitivo de amplios sectores sociales, lo que se tradujo en una menor demanda efectiva. En tal sentido, durante 2016 el consumo privado cayó un 0,8%, en tanto que el producto bruto interno (PBI) se contrajo un 2,1%. Estas variables experimentaron una leve recuperación en 2017 como consecuencia, entre otras cosas, de la contención de las tarifas y del tipo de cambio nominal, el cual aumentó un 11,9% en dicho año, muy por debajo de la devaluación registrada en 2016. Así, el consumo privado y el PBI crecieron en 2017 un 2,8% y un 4,2%, tendencias positivas que se revertirían drásticamente a partir del año siguiente (Gráfico Nº 2).

A las dificultades descritas, debe agregarse el alza de los costos financieros ocasionado por las políticas del Banco Central de la República Argentina (BCRA). Al respecto, entre las medidas iniciales del nuevo gobierno se destaca la desregulación de las tasas de interés. En tal sentido, bajo la administración anterior las tasas activas y pasivas del sistema bancario estaban vinculadas a la tasa de interés que rendían las LEBACs, instrumentos de deuda emitidos por el BCRA para regular la magnitud de la base monetaria y cuyos principales compradores eran los bancos comerciales. Esta regulación limitaba el crecimiento de las tasas activas y establecía un piso para las tasas pasivas. Al eliminarse este esquema, las tasas de interés activas subieron muy por encima de las tasas pasivas3, incrementando de esta forma el spread bancario (Gallo, 2017). Como consecuencia de esta política de desregulación financiera, el costo del crédito para las pequeñas y medianas empresas, así como el costo del financiamiento al consumo experimentaron un alza considerable.

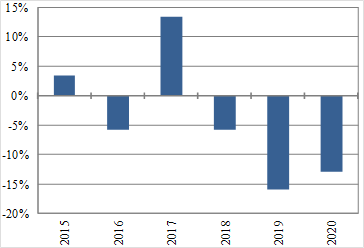

La conjunción de costos financieros y productivos más elevados junto con un menor nivel de consumo ocasionó una caída de la inversión -Formación bruta de capital (FBC)- del 5,8% durante 2016. En 2017 dicha variable tuvo una recuperación transitoria, con un alza del 13,4%, tendencia que se revertiría profundamente en los dos años siguientes (Gráfico Nº 3).

En lo que respecta al comercio exterior, el gobierno de la Alianza Cambiemos derogó el régimen de Declaraciones Juradas Anticipadas (DJAI) y flexibilizó la importación de una amplia gama de productos, lo que implicó que gran parte del entramado productivo local viera intensificada la competencia con productos extranjeros. Como consecuencia de dicha medida, el déficit de balanza comercial en 2016 fue de U$S 4.035 millones, explicado por un superávit de U$S 4.415 millones en el comercio de bienes -lo cual se debió a que 2016 fue un año recesivo- y un déficit de U$S 8.450 millones en el comercio de servicios. En el contexto de la leve reactivación que tuvo lugar en el año 2017 el saldo de comercio de bienes se tornó negativo por valor de U$S 5.450, mientras que el déficit de comercio exterior en su conjunto -bienes y servicios- fue de U$S 15.145 millones.

El gobierno de la Alianza Cambiemos también derogó a los pocos días de iniciar su gestión los controles a los movimientos de capitales financieros que había implementado la administración anterior. En particular, se quitaron las restricciones a la compra de divisas y se eliminaron el encaje del 30% y el plazo mínimo de un año de permanencia para las inversiones financieras provenientes del exterior. Posteriormente, a comienzos de 2017 dicho plazo mínimo de permanencia exigido sería reducido a cero.

La conjunción de libre movilidad para los capitales financieros y alza de las tasas interés internas recreó las condiciones para la puesta en marcha del mecanismo de valorización financiera o carry trade. El mismo consiste en un ciclo de especulación financiera que se inicia con la toma de deuda en moneda extranjera en los mercados internacionales, para luego ingresar al país los recursos obtenidos de esa forma e invertirlos en un activo financiero local nominado en pesos.

La rentabilidad de la operación se fundamenta en el hecho de que, en un país periférico como la Argentina, la tasa de interés interna se encuentra generalmente varios puntos por encima de la tasa a la que un particular solvente puede endeudarse en los mercados internacionales. Al cabo de un tiempo usualmente breve -en general unos pocos meses- se realiza la operación inversa: el activo local es vendido y los recursos obtenidos son convertidos nuevamente a dólares, para luego retirarlos del país.

Dicha operatoria fue posibilitada además por el pago incondicional efectuado a los fondos buitre, lo cual rehabilitó el acceso del país a los mercados de crédito internacionales. Al respecto, entre diciembre de 2015 y diciembre de 2017 la deuda pública en moneda extranjera se incrementó en U$S 78.520 millones, a lo que debe agregarse U$S 11.067 millones de deuda en moneda extranjera emitida por el sector privado4. En el mismo lapso el déficit acumulado de cuenta corriente del balance de pagos ascendió a U$S 46.260 millones, de los cuales U$S 19.180 millones se explican por el saldo negativo de comercio exterior, mientras que la formación de activos externos del sector privado fue de U$S 34.120 millones.

Es decir, en los dos primeros años de gestión de la Alianza Cambiemos el desequilibrio externo acumulado totalizó U$S 80.120 millones, de los cuales U$S 61.200 millones representan pérdida de divisas por canales financieros y sólo U$S 19.180 millones se deben al déficit de comercio exterior. En consecuencia, prácticamente la totalidad de la deuda en moneda extranjera contraída por el país en dicha etapa se destinó a financiar una salida de divisas del país motivada por factores mayormente financieros.

Como la historia económica argentina demostró en repetidas oportunidades, la emisión de endeudamiento externo para financiar déficit de cuenta corriente y fuga de capitales es un mecanismo insustentable a largo plazo y deja a la economía local expuesta a los vaivenes internacionales. En efecto, tarde o temprano el flujo de crédito externo se ralentiza o se interrumpe, a lo cual sobreviene generalmente una crisis económica y social de magnitud.

2.1.b) La crisis prepandemia (2018-2019)

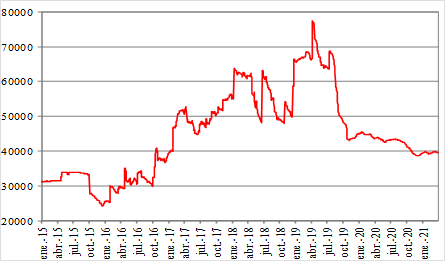

El previsible corte del crédito externo se produjo en enero de 2018. A partir de ese momento las reservas internacionales del BCRA iniciaron una tendencia descendente, preanunciando la crisis cambiaria que se iniciaría unos pocos meses después (Gráfico Nº 4). Hacia fines de abril la demanda de dólares se disparó y las reservas del BCRA comenzaron a caer de forma acelerada, de manera que se pierden cerca de U$S 14.000 millones en sólo dos meses, mientras que el tipo de cambio se devalúa cerca de un 35%.

Fuente: elaboración propia en base a datos del BCRA

Gráfico Nº 4: Stock de Reservas Internacionales del BCRA en millones de dólares - Evolución diaria

A partir de entonces, con el acceso al crédito internacional cerrado, sólo la asistencia del Fondo Monetario Internacional (FMI) era capaz de compensar la sangría de divisas. Así, el 22 de junio se produce el primer desembolso por valor de U$S 15.000 millones de un crédito acordado con el organismo internacional por un monto total de U$S 57.000 millones. Sin embargo, esa primera asistencia se perdería en sólo tres meses, dado que se destinó principalmente a financiar fuga de capitales financieros. Dicha dinámica se repetiría sucesivamente tras cada nueva asistencia del FMI, de manera que a principios de noviembre de 2019, luego de que el FMI hubiera entregado un total de U$S 44.900 millones, las reservas internacionales del BCRA se ubicaban cerca de los U$S 43.000 millones, en tanto que el 21 de junio de 2018 -el día inmediatamente anterior al primer desembolso- las mismas alcanzaban los U$S 48.480 millones (Gráfico Nº 4). Por su parte, entre junio de 2018 y octubre de 2019 la formación de activos externos del sector privado acumuló un total de U$S 40.500 millones (Gráfico Nº 5). Estas cifras demuestran que prácticamente la totalidad del préstamo otorgado por el FMI se destinó a financiar fuga de capitales, la cual fue motorizada por un reducido conjunto de personas y empresas (BCRA, 2020).

Fuente: elaboración propia en base a datos del BCRA

Gráfico Nº 5: Formación de Activos externos del Sector privado no financiero

La corrida cambiaria que comienza en abril de 2018 marcó un punto de inflexión a partir del cual todos los indicadores económicos y sociales inician un acelerado deterioro. Así, entre abril de 2018 y noviembre de 2019 el tipo de cambio mayorista pasó de $ 20,27 a $ 59,73 (Gráfico Nº 1). En el mismo lapso la formación de activos externos o fuga de capitales fue U$S 47.322 millones, mientras que las reservas internacionales del BCRA pasaron de un pico de U$S 77.481 millones el 9 de abril de 2019 -como consecuencia de la acumulación de los sucesivos desembolsos del FMI- a un piso de U$S 43.106 el 7 de noviembre del mismo año. Es decir que en tan solo siete meses el BCRA perdió U$S 34.375 millones para financiar, casi exclusivamente, fuga de capitales (Gráficos Nº 4 y Nº 5).

Asimismo, en el marco de la crisis cambiaria persistió el déficit de cuenta corriente, aunque morigerado por una contracción del déficit de comercio exterior, el cual se torna superavitario en 2019 como consecuencia del contexto recesivo. Así, el déficit de cuenta corriente acumulado entre 2018 y 2019 es de U$S 30.794 millones, mientras que el saldo de comercio exterior es negativo en 2018 por valor de U$S 9.680 millones y positivo en 2019 por U$S 13.360 millones.

A fin de contener en la medida de lo posible el alza del dólar y de morigerar las presiones inflacionarias, el BCRA implementó una política monetaria severamente restrictiva. En tal sentido, desde mediados de 2018 las LEBACs fueron reemplazadas por las LELIQs como instrumento de regulación de liquidez, mientras que las tasas de interés que pagan estas últimas fueron elevadas a niveles exorbitantes, llegando al 70% nominal anual en octubre de 2018 y al 84% en septiembre de 2019. Asimismo, en septiembre de 2018 se inició una política de emisión monetaria cero, por la cual el monto nominal de la base monetaria permaneció prácticamente sin cambios hasta septiembre de 2019 en torno de un valor promedio de $ 1.320.000 millones. De acuerdo a los argumentos monetaristas, el alza desmedida de las tasas de interés junto con la contención estricta de la base monetaria debería ser suficientes para producir una reducción significativa de la inflación. Sin embargo, lejos de disminuir, la inflación se aceleró tras la implementación de esta política. En efecto, el incremento del IPC en 2018 fue del 47,7%, en tanto que en 2019 fue del 53,8%. Durante los trece meses en los que la base monetaria permaneció prácticamente constante -con una tasa de política monetaria promedio del 65,1% y con picos superiores al 80%- el crecimiento acumulado del IPC fue del 63,6%. Esta evidencia echa por tierra con la explicación monetarista de la inflación y con la pertinencia de las políticas económicas basadas en dicho diagnóstico. Más aun, dada la persistencia del crecimiento de los precios, durante el lapso mencionado la base monetaria se contrajo en términos reales un 31%, lo cual implica un severo proceso de desmonetización de la economía con consecuencias necesariamente recesivas, en materia económica, y regresivas, en el plano social.

En tal sentido, entre 2018 y 2019 el PBI cayó respectivamente un 2,6% y un 2%. Por su parte, el consumo privado disminuyó en los años mencionados un 2,2% y un 7,3%, mientras que la formación bruta de capital retrocedió 5,7% y un 15,9% respectivamente (Gráficos Nº 2 y Nº 3).

Si se considera el gobierno de la Alianza Cambiemos en su conjunto, es posible ver que entre 2015 y 2019 el PBI se contrajo un 3,9%, el tipo de cambio se devaluó un 520% y los precios al consumidor subieron un 291%5. En relación al frente externo, entre el primer trimestre de 2016 y el cuarto trimestre de 2019 el déficit de cuenta corriente de balanza de pagos acumulado alcanzó los U$S 77.050 millones. A ello debe agregarse una formación de activos externos del sector privado no financiero entre diciembre de 2015 y noviembre de 2019 de U$S 88.376 millones, lo que totaliza un desequilibrio externo U$S 165.426 millones. De dicho desequilibrio, sólo U$S 15.500 millones se deben al déficit de comercio exterior, mientras que el resto -casi U$S 150.000 millones- representan una sangría de recursos sin contrapartida operada a través de diversos canales financieros. Paralelamente, entre diciembre de 2015 y julio de 2019 -mes en que se percibe el último desembolso del préstamo dado por el FMI- el endeudamiento en moneda extranjera del Estado argentino aumentó en U$S 145.300 millones, es decir, una cifra muy próxima al total de los recursos transferidos al exterior por canales financieros6.

Finalmente, ante la negativa del FMI de continuar con los desembolsos del crédito acordado en 2018 y el resultado electoral adverso, hacia fines de 2019 el gobierno saliente reimplantó las regulaciones a la compra de divisas y abandonó la política de contención de la base monetaria, en un reconocimiento tácito del fracaso de la política de restricción monetaria y de liberalización cambiaria y financiera.

En definitiva, las políticas implementadas impactaron en forma negativa sobre la cantidad y la calidad de los puestos de trabajo. Entre el segundo trimestre de 2015 y el mismo período de 2019 el salario real disminuyó un 30,3% y el desempleo subió del 6,6% al 10,6% (aspecto que analizaremos en la próxima sección). Por su parte, entre el segundo trimestre de 2016 y el segundo semestre de 2019 el porcentaje de personas bajo la línea de pobreza aumentó del 30,3% al 35,5%, tanto por efecto del menor poder adquisitivo de los ingresos como por la pérdida de puestos de trabajo.

2.2 Análisis general del mercado de trabajo prepandemia

Como expusimos anteriormente, los años previos a la pandemia se caracterizaron en un primer momento (2016 y primer semestre de 2018), por oscilaciones en el nivel de actividad económica y de poder de compra de los salarios, y luego (segundo semestre de 2018 hasta el final de 2019) recesión y caída de los ingresos reales de la mayor parte de la población. Esta coyuntura generó un impacto negativo en el mercado de trabajo y en la composición de la población ocupada, tanto por sexo como categoría ocupacional. Como analizamos a continuación, la dinámica laboral fue diferente en cada una de esas etapas y, al mismo tiempo, se dio con mayor intensidad a nivel local que nacional.

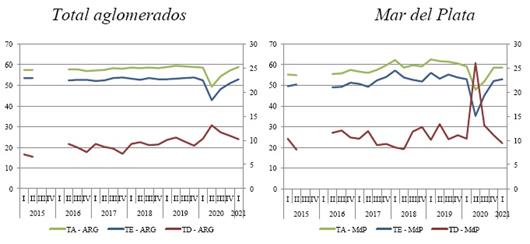

Hasta el segundo trimestre de 2017, las tasas básicas se mantuvieron estables. En Mar del Plata, los valores de las tasas de actividad (56,3%) y de empleo (50%) fueron menores a los registrados en el total aglomerados (57,4% y 52,5%, respectivamente). Por su parte, la tasa de desocupación local (11,3%) fue superior a la nacional (8,7%) (Gráfico Nº 6).

Fuente: elaboración propia en base a EPH-INDEC

Nota: TA es la Tasa de Actividad; TE, la Tasa de Empleo; TD, la Tasa de Desempleo

Gráfico Nº6 : Tasas básicas de mercado de trabajo (en porcentajes). Población de 14 y más años (2015-2021)

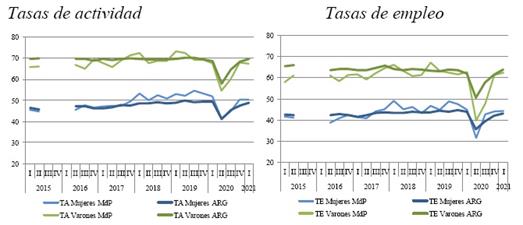

Esa aparente estabilidad no implica que su composición por sexo se haya visto inalterada. En particular a nivel local, entre el segundo trimestre de 2016 y el mismo trimestre de 2017, en un contexto de salario real que se encontraba por debajo del alcanzado en 2015 y con una mayor desocupación de los jefes de hogar (Actis Di Pasquale y Gallo, 2019), las tasas femeninas de actividad y de empleo aumentaron y la de desocupación disminuyó. Por el contrario, en el caso de los varones, las tasas de actividad y de empleo disminuyeron, y la de desocupación aumentó (Gráfico Nº 7). Es decir, que se dieron dos efectos al mismo tiempo: el denominado efecto trabajador(a) adicional, por el cual un miembro del hogar que no realizaba actividades remuneradas (mujer) se incorporó al mercado de trabajo; y el efecto trabajador desalentado, que se generó por aquel integrante (varón) que se quedó sin trabajo, buscó un nuevo empleo y al no encontrarlo, abandonó la búsqueda. Sin embargo, como veremos más adelante, esa mayor participación femenina se dio en actividades por cuenta propia o no registradas, es decir, empleos precarios y/o del sector informal.

A partir de allí, se produce un crecimiento interanual de las tasa de actividad y empleo llegando a un máximo histórico para Mar del Plata en el primer trimestre de 2018, con posterior desaceleración y estancamiento al tercer trimestre de 2018. El crecimiento de estos indicadores a nivel local fue de tal magnitud que lograron superar al valor que alcanzaron en el total aglomerados: la tasa de actividad local llegó al 62,4% (frente al 58,5% del total aglomerados) y la tasa de empleo al 57,1% (53,2%). Al mismo tiempo, la tasa de desocupación a nivel local se ubicó por debajo de los dos dígitos durante cuatro trimestres (Gráfico Nº 6), fenómeno que no producía desde el año 2012 (GrET, 2013).

Fuente: elaboración propia en base a EPH-INDEC

Gráfico Nº7 : Tasas de actividad y de empleo de la población de 14 y más años por sexo. Mar del Plata y Total aglomerados (2015-2021)

Este escenario es explicado por el sustantivo incremento de mujeres ocupadas que superó el aumento de la ocupación de varones. De hecho, en Mar del Plata la tasa de empleo femenina llegó al récord histórico del 49,1% en el primer trimestre de 2018, casi 8 puntos porcentuales más que el registrado en igual trimestre de 2015 (Gráfico 2). Sin embargo, esta mejora en los indicadores no significó que se haya producido una creación de puestos de trabajo de calidad. La mayor inserción laboral de mujeres en edad activa se dio en trabajos precarios o informales para cubrir o complementar los ingresos del hogar. Al mismo tiempo, si bien había más ocupados, también crecía la proporción de ocupados demandantes de empleo, lo que denotaba indirectamente la falta de calidad en los puestos de trabajo que se fueron creando. Sumado a ello, dado que en esta etapa había disminuido la desocupación, la presión general en el mercado de trabajo se mantuvo constante en alrededor del 30%, lo que implicaba que en términos relativos se mantenía una proporción similar de personas que presionaban en busca de un empleo (GrET, 2018).

Como mencionamos en el apartado anterior, a partir de la segunda mitad de 2018, cuando Argentina entra en recesión, se generó una inmediata caída del empleo y un aumento de la desocupación (llegó al 10,6% en total aglomerados y al 13,4% en Mar del Plata). No obstante, sobre el final de 2019 se evidenció una leve recuperación explicada por el incremento del cuentapropismo.

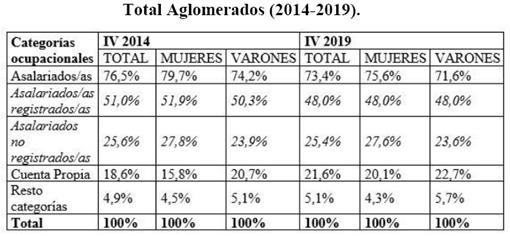

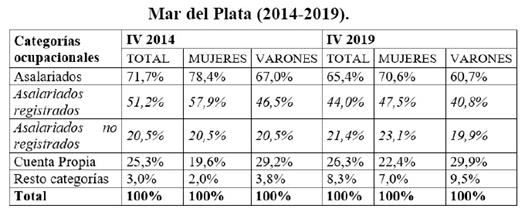

Si comparamos los valores promedio de las tasas básicas de 2019 con la de 2015, encontramos que a nivel nacional la tasa de actividad se incrementó (del 57,4% al 59,1%) por efecto de la mayor participación de mujeres, que tiene su correlato con el aumento de la desocupación. Asimismo, la tasa de empleo se mantuvo en el mismo valor de poco más del 53%. No obstante, su composición por sexo y categoría ocupacional se modificó. La tasa de empleo de mujeres se incrementó del 42% al 44% y la de varones cayó del 65,5% al 63,5% (Gráfico 2). Por su parte, el porcentaje de asalariados dentro del total de ocupados disminuyó del 76,5% al 73,4%, debido a la caída de 3 p. p. de la proporción de asalariados registrados. Como contrapartida se incrementa en esa proporción el cuentapropismo. Esta dinámica fue más pronunciada en las mujeres (el trabajo por cuenta propia pasó del 15,8% al 20,1%) que entre los varones (del 20,7% al 22,7%) (Cuadro 1.a).

Cuadro 1.a Evolución de la ocupación por categorías ocupacionales según sexo.

Fuente: elaboración propia en base a EPH-INDEC

Nota: Se utilizó el cuarto trimestre de 2014 como base de comparación del cuarto trimestre de 2019 habida cuenta de la ausencia de datos oficiales correspondientes a igual trimestre de 2015.

En cambio en Mar del Plata, la tasa de actividad creció en mayor medida (del 55% al 61%) también por efecto de la mayor participación de mujeres, tanto como desocupadas u ocupadas. En efecto, la tasa de empleo total pasó del 50% al 54,6%, explicada por el sustantivo aumento de 6 p. p. en el caso de las mujeres y de 3 p. p. en los varones (Gráfico 2). Respecto al porcentaje de asalariados dentro del total de ocupados, la disminución fue más pronunciada que a nivel nacional (del 71,7% al 65,4%). Esta caída se encuentra explicada por la menor proporción de asalariados registrados (-7,2 p. p.) y un incremento del cuentapropismo (+1 p. p.) y de los asalariados no registrados (+1 p. p.). Y al igual que en el total país, esta dinámica fue más pronunciada en las mujeres que entre los varones (Cuadro 1.b).

Por ende, la situación del mercado de trabajo prepandemia evidenciaba un fuerte deterioro con una mayor segmentación en la composición del empleo por categorías ocupacionales y con un mayor porcentaje de informalidad. El análisis da cuenta que a nivel local los efectos se dieron con mayor intensidad que en el total aglomerados. Y este escenario fue la consecuencia de las políticas implementadas desde diciembre de 2015 que provocaron: 1) el aumento de la participación femenina, principalmente de edades centrales, por efecto trabajador(a) adicional, que se insertaron en actividades en informales con la finalidad de cubrir o complementar los ingresos del hogar y, 2) la reducción de la cantidad de trabajadores registrados, algunos de los cuales pasaron a una actividad informal.

Cuadro 1.b Evolución de la ocupación por categorías ocupacionales según sexo.

Fuente: elaboración propia en base a EPH-INDEC Nota: Se utilizó el cuarto trimestre de 2014 como base de comparación del cuarto trimestre de 2019 habida cuenta de la ausencia de datos oficiales correspondientes a igual trimestre de 2015.

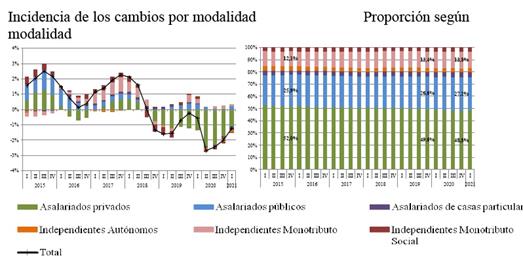

De hecho, al analizar los datos del Sistema Integrado Previsional Argentino (SIPA), se puede observar que a partir del último trimestre de 2015 se revierte la tendencia de creación de trabajo registrado. Los cambios en las políticas macroeconómicas provocaron en 2016 una destrucción de puestos de trabajo del sector privado. Luego, a partir de 2017 se producen aumentos que estuvieron dominados por modalidades propias del sector informal urbano, o bien precarias en cuanto a su duración y a la regularidad de los ingresos: en promedio, entre el primer trimestre de 2017 y el segundo trimestre de 2018, un 64% del incremento del trabajo registrado estuvo explicado por las modalidades monotributo, monotributo social y asalariadas en casas particulares. Esto generó que se incremente la participación de estas categorías en el total. Finalmente, con la recesión instalada a mediados de 2018, se inicia un proceso de destrucción neta de puestos de trabajo que incluyó a casi todas las modalidades (Gráfico Nº 8).

El resultado que se produjo fue que al cuarto trimestre de 2019 el nivel de trabajo registrado resultó similar al del cuarto trimestre de 2015, aunque con un cambio en la composición. Es decir, la participación de los asalariados privados cayó de forma significativa en 2,4 puntos porcentuales (p.p.), quedando en 49,6% y la de independientes autónomos en 0,1 p.p. En contraposición, la participación conjunta de todos los monotributistas y de asalariadas de casas particulares aumentó en 1,9 p.p., y la de asalariados públicos creció en 0,7 p.p. más que hace cuatro años, quedando en 26,6% (Gráfico Nº 8).

3. El impacto de la pandemia (2020-2021)

3.1. Las políticas macroeconómicas condicionadas por el escenario previo y el contexto actual

Las primeras medidas adoptadas por el gobierno asumido en 2019 incluyen la elevación -o el restablecimiento- de las retenciones a las exportaciones de los principales productos agropecuarios y el congelamiento de las tarifas de servicios públicos. Asimismo, se mantuvo el límite de compra de U$S 200 por mes y por persona para la adquisición de divisas que había establecido el gobierno anterior. Los resultados de las regulaciones cambiarias fueron inmediatos y altamente efectivos. En efecto, la formación de activos externos pasó de U$S 4.125 millones en octubre de 2019 a sólo U$S 144 millones en el mes siguiente, permaneciendo a partir de entonces en niveles muy bajos. Asimismo, la sangría de las reservas internacionales del BCRA se detuvo en forma drástica, fluctuando a partir de entonces en torno de un valor levemente superior a los U$S 40.000 millones.

Por otra parte, las restricciones a la compra de divisas desligaron a la política monetaria del objetivo prioritario de contener el tipo de cambio, lo cual posibilitó que -como se mencionó- a partir de octubre se abandonara el esquema monetarista estricto acordado con el FMI y se pusiera en marcha una política monetaria expansiva que fue continuada por el gobierno asumido en 2019. Ello permitió, entre otras cosas, reducir gradualmente la tasa de interés de la política monetaria desde el 68% nominal anual en octubre de 2019 al 38% en marzo de 2020. Por su parte, el tipo de cambio oficial pudo ser contenido y si bien presenta una tendencia ascendente, no experimentó las fluctuaciones bruscas que se observaban en el marco de un mercado cambiario desregulado.

Más allá de las complicaciones existentes en el momento del cambio de gobierno, la gestión del Frente de Todos se vio fuertemente condicionada a los pocos meses de asumir por la irrupción de la pandemia de COVID-19. Ante la gravedad de la situación, a partir del 20 de marzo de 2020 el gobierno nacional dispuso el ASPO, que repercutió en una reducción brusca de la actividad económica. Así, en el segundo trimestre de 2019 el PBI cayó un 19% en términos interanuales y el desempleo se ubicó en el 13,1%, porcentaje que no se registraba desde el año 2004. En el marco de la emergencia social agravada por la pandemia se puso en marcha una amplia batería de medidas paliativas, entre las que cabe destacar el Ingreso Familiar de Emergencia (IFE), que complementaba los ingresos de los trabajadores informales y de los monotributistas de las categorías más bajas, el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP), que promovía la reducción de las contribuciones patronales y asistía para el pago de los salarios a un amplio conjunto de empresas, y el Fondo de Afectación Específica, que tenía por finalidad facilitar el acceso al crédito a tasas reducidas para las PyMEs, a fin de financiar el pago de capital de trabajo, salarios, aportes y contribuciones y cheques diferidos. Ante la caída de los ingresos públicos debida al menor nivel de actividad económica, dichos programas se financiaron en una primera etapa con un mayor ritmo de emisión monetaria. En tal sentido, entre febrero y agosto de 2020 la base monetaria creció un 25,2%, mientras que en el mismo lapso el IPC aumentó un 14%.

No obstante, como se mencionó, dichas medidas sólo pudieron tener un efecto paliativo. Si se toma el año 2020 en su conjunto, puede verse que el PBI disminuyó un 9,9%, el tipo de cambio oficial se devaluó un 38% y la inflación fue del 36,1%. En el plano social, en el segundo semestre de 2020 el porcentaje de la población por debajo de la línea de pobreza fue del 42%, mientras que en el mismo período de 2019 fue del 35,5%, en tanto que entre el cuarto trimestre de 2019 y el cuarto trimestre de 2020 la desocupación pasó del 8,9% al 11% y los salarios reales disminuyeron un 3,1%.

Entre los aspectos positivos, cabe destacar que a mediados de 2020 se logró reestructurar la deuda pública con acreedores privados emitida bajo legislación extranjera. En virtud de dicha reestructuración se obtuvo una reducción de U$S 37.800 millones sobre una deuda total -capital más intereses- de U$S 127.300 millones, además de un período de tres años de gracia (Manzanelli, 2020). En relación al frente externo, durante 2020 se registra un superávit de comercio exterior de U$S 12.390 millones y un saldo positivo de cuenta corriente de U$S 3.315 millones. Sin embargo, se observa un déficit de balanza de pagos de U$S 7.725 millones inducido principalmente por el pago de intereses, los cuales según el balance cambiario ascendieron a U$S 6.840 millones. De esa cifra, U$S 3.575 corresponden a pagos de intereses de la deuda pública nominada en moneda extranjera. A ello cabe agregar la formación de activos externos que durante 2020 totalizó U$S 3.050 millones.

El panorama de las cuentas externas cambia significativamente durante 2021. Al respecto, durante el primer semestre la cuenta corriente del balance de pagos presenta un superávit de U$S 3.305 millones de dólares y el saldo de comercio exterior es positivo en U$S 7.185 millones. Asimismo, de acuerdo a los datos del balance cambiario, entre enero y agosto de 2021 el pago de intereses de la deuda pública nominada en moneda extranjera fue de U$S 1.525, en los cuales es posible ver la sensible reducción de los pagos a los acreedores privados como consecuencia de la mencionada reestructuración de deuda. Sin embargo, el pago de intereses al FMI sigue siendo elevado, acumulando en los primeros ocho meses del año U$S 961 millones, a lo que debe agregarse U$S 395 millones pagados a otros organismos multilaterales de crédito. Por su parte, en el período mencionado la formación de activos externos del sector privado no financiero resultó prácticamente nula. La conjunción de estos resultados, más la incorporación de U$S 4.300 millones en derechos especiales de giro otorgados por el FMI, posibilitó que entre enero y agosto las reservas de divisas del BCRA aumentaran en U$S 6.690 millones.

En líneas generales, durante 2021 la economía argentina ha presentado signos de recuperación que se han afianzado a medida que se liberaban las restricciones correspondientes al ASPO. En efecto, en el segundo trimestre el crecimiento interanual del PBI ha sido del 17,9%. Esta tendencia se consolida con un frente externo favorable y con cuentas fiscales relativamente ordenadas en relación a lo sucedido en 2020. Sin embargo, como se analiza en el próximo apartado, persisten muchas de las problemáticas sociales y laborales heredadas de la gestión anterior y profundizada por la pandemia. Asimismo, la recuperación de la economía persiste con una elevada inflación, que en los primeros ocho meses del año alcanza un acumulado del 32,3%. Dado el desempeño de los frentes externo y fiscal, aunado a una política prudencial en materia monetaria y cambiaria, la explicación más plausible para dar cuenta de dicho proceso inflacionario es la vigencia de una aguda puja distributiva impulsada por los principales formadores de precios, a lo que debe agregarse la persistencia de una inflación inercial retroalimentada por las expectativas (GrET, 2021).

3.2. Los efectos de la pandemia sobre el mercado de trabajo local y nacional

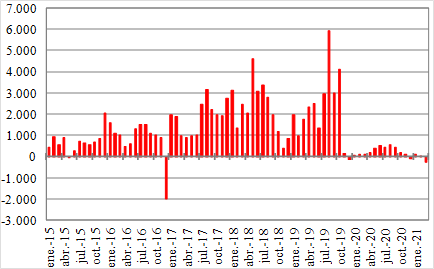

A partir de la declaración de la pandemia, en marzo de 2020, ya se comenzaron a sentir los primeros efectos negativos sobre el mercado de trabajo. No obstante, fue durante el segundo trimestre de 2020 en el contexto del ASPO cuando se produjo el mayor deterioro de todos los indicadores. La tasa de actividad a nivel local cayó al 38,8% (-10,3 p. p.) y en el total aglomerados alcanzó un nivel similar de 38,4% (-9,3 p. p.) (Gráfico 1). Tanto en Mar del Plata como en total aglomerados, la tasa de actividad llegó a un mínimo histórico.

Por su parte, la tasa de desocupación tuvo un comportamiento diferencial a nivel local dado que aumentó cerca del 100%: pasó del 13,4% al valor récord de 26,0%, lo que incluyó a 65.000 personas. En el total aglomerados creció del 10,6% al 13,1% (1.437.000 personas). La explicación de este incremento menor en el total país puede encontrarse en aspectos metodológicos de la medición. En rigor, para que una persona sea considerada desocupada, no sólo no debe haber trabajado ni una hora en la semana de referencia, sino que debe haber buscado trabajo activamente durante el último mes. Por consiguiente, dadas las restricciones de movilidad durante las fases 1 y 2 del ASPO en gran parte del país y particularmente en el Área Metropolitana de Buenos Aires, es lógico que la mayor parte de personas que se quedaron sin trabajo, no hayan podido salir a buscar uno nuevo, y por consiguiente, no cumplen con la condición para ser considerados desocupados. Luego, pueden operar factores de desaliento en la búsqueda junto con la imposibilidad económica de desplazarse para realizar la búsqueda de empleo. Por otra parte, las técnicas de recolección de datos se vieron modificadas durante este período, dado que las entrevistas se hicieron por vía telefónica, obteniendo una reducción de la tasa de respuesta y la disminución de la precisión de las estimaciones.

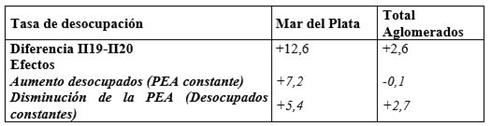

Para comprender el fenómeno podemos hacer un ejercicio de descomposición del incremento de la tasa de desocupación, discriminando en el efecto provocado por variaciones en la PEA y en el generado por los cambios en la cantidad de desocupados. A nivel nacional, el aumento de 2,5 p.p. se debe casi exclusivamente a la disminución de la PEA (debido a la caída del empleo). Mientras que en Mar del Plata, el incremento de 12,6 p.p. está explicado tanto por el aumento de 23.000 desocupados que representan 7,2 p.p. y por la disminución de la PEA en 66.000 personas, que impactó en el incremento de 5,4 p.p. en la tasa de desocupación (Cuadro 2).

Cuadro 2 Descomposición de la variación de la Tasa de Desocupación en Mar del Plata y Total aglomerados (II 2020 respecto a II-2019)

Fuente: elaboración propia en base a la EPH

Por su parte, la tasa de empleo a nivel nacional, descendió al 33,4% (-9,2 p.p) quedando 9.546.000 ocupados, es decir, 2.640.000 trabajadores menos que en el segundo trimestre de 2019. En Mar del Plata el impacto fue mayor, cayendo al 28,7% (-13,9 p.p.) quedando ocupadas un total de 185.000 personas, una baja de 89.000 trabajadores y trabajadoras menos respecto a igual trimestre del año anterior. Esto representó la peor disminución del empleo de la historia y, los valores alcanzados, mínimos históricos.

A partir del tercer trimestre de 2020, a medida que se fueron levantando las distintas restricciones ligadas al ASPO comenzó una recuperación de todos los indicadores de mercado de trabajo. La caída interanual durante el tercer trimestre también fue superior en Mar del Plata que en el total país, pero en el cuarto trimestre esa brecha se invirtió levemente. Luego, en el primer trimestre de 2021 la tasa de variación fue exactamente la misma (Gráfico 1). Pero, habida cuenta del fuerte deterioro durante 2020, el valor alcanzado a nivel local en la última medición aún se encuentra por debajo del nacional. Asimismo, en ambos casos el nivel de empleo no llega a alcanzar el nivel del período prepandemia. Es decir, hubo una recuperación pero la cantidad de empleo aún es menor. ¿Y cómo se vio afectada la composición de la población ocupada respecto a sexo y categorías ocupacionales?

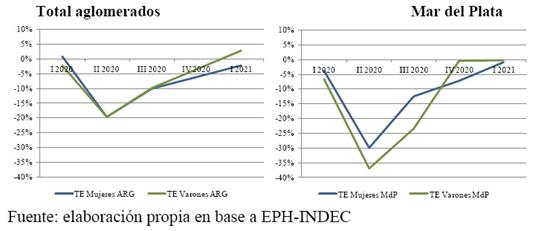

Al igual que lo ocurrido en otros países (BID, 2021), en Argentina la recuperación del empleo por parte de las mujeres ha sido más lenta que para los varones, en particular durante el cuarto trimestre de 2020 y el primer trimestre de 2021 (Gráfico Nº 9).

Gráfico Nº9 : Variación porcentual interanual de la tasa de empleo de la población de 14 y más años por sexo (2015-2021).

Las razones detrás de este fenómeno pueden ser tanto desde el lado de la oferta como de la demanda de trabajo. Por un lado, la suspensión de clases presenciales implicó un aumento del tiempo dedicado al cuidado por parte de las mujeres, quienes ya poseían una mayor carga en la distribución intrahogar. Esto podría haber generado que una proporción de ellas no pueda reincorporarse en las actividades laborales. Por otro lado, y sumado a lo anterior, las pérdidas de empleo se concentraron mayormente en sectores de alta empleabilidad femenina, como hoteles y restaurantes, comercio y servicio doméstico.

Estas ramas, en especial la primera, aún permanecen golpeadas por la crisis de la pandemia y, por ende, la demanda de empleo continúa en niveles muy bajos. En Mar del Plata ocurrió algo similar en las últimas mediciones, en el sentido que el empleo femenino no se viene recuperando a un ritmo más lento. Sin embargo, el impacto durante el segundo y tercer trimestre fue superior para los varones.

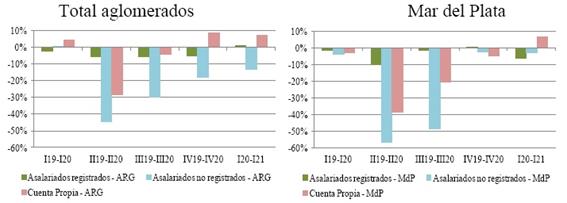

Al analizar la variación interanual de la composición de la población ocupada por categoría ocupacional encontramos que en el total aglomerados durante el segundo y tercer trimestre de 2020 se presentó una fuerte contracción de la cantidad de trabajo no registrado (-45% y -30%) y por cuenta propia (-29% y -4%). En Mar del Plata, esa caída fue más pronunciada en ambas categorías durante los dos trimestres (-57% y -49%; -39% y -21%, respectivamente). En cambio el impacto sobre el empleo registrado fue sustancialmente menor: en Argentina se mantuvo en el -5% durante los últimos tres trimestres de 2020 y fue del +1% en el primer trimestre de 2021 (Gráfico Nº 10). De acuerdo a datos del SIPA, la variación relativa del empleo registrado del conjunto de asalariados (privados, públicos y de casas particulares) fue de casi el -3% durante los últimos tres trimestres de 2020 y de -1,4% durante el primer trimestre.

Fuente: elaboración propia en base a EPH-INDEC

Gráfico Nº10 : Variación porcentual interanual de las principales categorías ocupacionales. Población de 14 años y más (I2019-I2021).

Al respecto podemos realizar dos observaciones de este tipo de dinámica. Por un lado, la leve caída del empleo registrado se debe a las políticas de protección al empleo implementadas, tales como el Programa de Asistencia de Emergencia al Trabajo y la Producción -ATP-, la prohibición de despidos y los acuerdos por suspensiones con acuerdo del tope de reducción de haberes (Pastrana y Trajtenberg, 2020). De hecho, Argentina encabeza el ranking mundial de UNI Global Union (2021) en cuanto al apoyo otorgado a los trabajadores registrados durante la pandemia. Por otro lado, como sostienen Beccaria y Mauricio (2020) si bien lo frecuente es que en contextos de caída del empleo asalariado el cuentapropismo tenga un rol contracíclico, en esta coyuntura este mecanismo de ajuste se debilita o desaparece. Esto se debe a que gran parte de las actividades que realizan estos trabajadores quedó enmarcada como no esencial durante el ASPO y, a su vez, resulta imposible realizarla desde el hogar.

Durante el último trimestre de 2020, las reducciones interanuales del número de trabajadores de las distintas categorías fueron más leves, aunque solo en el total aglomerados persistía la disminución de asalariados no registrados en niveles más elevados al resto y comenzaba a crecer el cuentapropismo. En el primer trimestre de 2021, crece la proporción de trabajadores por cuenta propia y a nivel nacional también crece levemente el empleo registrado (posiblemente debido a la recuperación de la industria que se encuentra con mayor participación de trabajadores en el Gran Buenos Ares).

A diferencia de lo ocurrido el año previo, es probable que esos cambios estén explicados tanto por aquellos trabajadores asalariados que perdieron su empleo y comenzaron a realizar una actividad independiente, como también por otros integrantes del hogar que responden contracíclicamente a la caída del salario familiar y como estrategia de supervivencia comienzan una actividad laboral independiente informal.

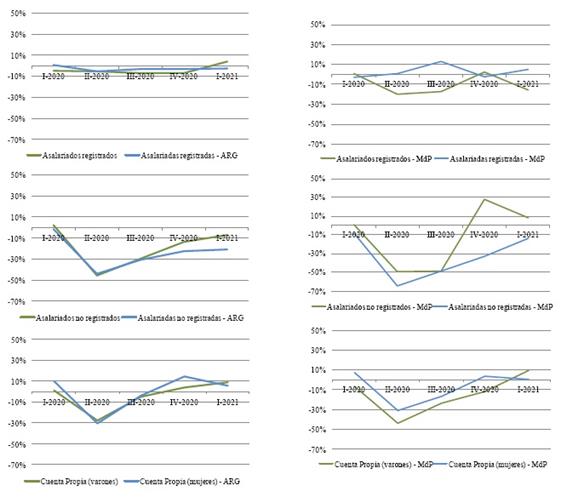

Asimismo, al analizar diferencias entre mujeres y varones en las variaciones del nivel de empleo de cada una de las tres categorías ocupacionales más importantes en términos de cantidad de trabajadores (asalariados registrados, asalariados no registrados y cuentapropias), encontramos dinámicas particulares.

- Entre los asalariados registrados, los resultados difieren dependiendo de la fuente de datos. De acuerdo a la EPH, en el total aglomerados el impacto durante el segundo trimestre fue similar entre mujeres y varones. Sin embargo, resulta llamativo que a partir del tercer trimestre se aceleró la caída del empleo masculino y se desaceleró la de mujeres. Recién durante el primer trimestre de 2021 se observa una recuperación del nivel de empleo de varones que supera al registrado un año antes (Gráfico Nº 11). En cambio, los resultados del SIPA tienen una diferencia sustantiva en cuanto a la evolución del empleo registrado por sexo. A partir de esta fuente de datos los varones tuvieron el mayor impacto negativo durante el segundo trimestre y luego se fue dando una paulatina desaceleración. En cambio, entre las mujeres, la caída fue menor en pleno ASPO pero a lo largo del año se fue acelerando hasta superar las pérdidas de empleo de varones durante el cuarto trimestre de 2020 (Gráfico Nº 12).

- Por otra parte, en Mar del Plata solamente se observa un impacto negativo en la cantidad de asalariados registrados varones. De hecho, hubo aumentos interanuales en plena pandemia de mujeres asalariadas registradas, resultado poco probable e inusual en un contexto de pandemia. Es posible que los cambios metodológicos realizados en el relevamiento hayan afectado estas estimaciones.

- Los asalariados no registrados tuvieron una evolución similar a los del conjunto de ocupados, en el sentido de la forma de las curvas para Mar del Plata y Total aglomerados (ver Gráficos Nº 9 y Nº 11). No obstante, tanto la magnitud de las pérdidas de empleo como las brechas entre mujeres y varones fueron más pronunciadas en esta categoría que en el conjunto de ocupados.

- En el total aglomerados la mayor disminución se dio en el segundo trimestre, tanto para mujeres como para varones, siendo en ambos casos de similar magnitud (-45%). Luego se desacelera, aunque a un ritmo más lento para las mujeres, en particular durante el cuarto trimestre de 2020 (-30%) y el primer trimestre de 2021 (-22%). Mientras que en Mar del Plata desde el segundo trimestre el impacto negativo fue mayor para las mujeres (-65%) que para los varones (-50%). Si bien luego se produce una desaceleración para ambos grupos, durante las dos últimas mediciones esa brecha fue más amplia habida cuenta del aumento de asalariados no registrados varones. Es probable que la temporada estival haya generado puestos de trabajo masculinos en relación de dependencia que, dado el contexto de incertidumbre propio de la pandemia, fueran no registrados. Asimismo, en esta categoría ocupacional, queda reflejada la situación de aquellas mujeres que tuvieron que abandonar el mercado de trabajo para ocuparse de tareas se cuidados.

- Por último, respecto a quienes son cuentapropistas, el impacto sobre las mujeres fue similar tanto a nivel local como nacional: hubo una caída del 30% en el segundo trimestre, una desaceleración en el tercero y en las dos últimas mediciones un leve incremento. Es probable que en este caso se estuviera verificando la hipótesis de la trabajadora adicional, habida cuenta de las pérdidas de empleos de jefes de hogar o bien por la caída del poder adquisitivo de los ingresos familiares. En cambio entre los varones, la recuperación se dio de forma más lenta a nivel local y nacional.

Fuente: elaboración propia en base a EPH-INDEC

Gráfico Nº11 : Variación porcentual interanual de la composición de la tasa de empleo por categoría ocupacional y sexo. Población de 14 y más años (2019-2021).

3. Reflexión final

A través de este análisis ya se puede observar que la pandemia por COVID-19 actuó como un amplificador de las brechas existentes. El escenario laboral previo a la pandemia se encontraba deteriorado y segmentado. Sin embargo, en esta estudio pudimos observar que la situación de Mar del Plata era peor a la del total aglomerados, dado que los efectos de las políticas macroeconómicas durante 2016 y 2019 sobre el trabajo se dieron con mayor intensidad: cayó la proporción de asalariados registrados y aumentó la participación laboral de mujeres en actividades por cuenta propia o bien como asalariadas no registradas. Como expresan Beccaria y Maurizio (2020) éste resultó ser un tradicional mecanismo de ajuste del empleo informal.

El impacto inmediato de la pandemia y el ASPO se dio en mayor medida sobre los grupos poblacionales que habían ganado participación en la etapa anterior, debido a que son los más desprotegidos. Esta es una de las razones por las cuales en Mar del Plata el impacto fue mayor durante las fases 1 y 2 del ASPO, es decir, por la mayor proporción de empleo informal que se había generado en la prepandemia. Al mismo tiempo, la suspensión de clases presenciales implicó un aumento del tiempo dedicado al cuidado por parte de las mujeres y las pérdidas de empleo se concentraron mayormente en sectores de alta empleabilidad femenina. Por todo ello, en este contexto el mecanismo de ajuste del sector informal no funcionó como en la etapa previa.

En 2021 la economía argentina viene experimentando un proceso de recuperación que ha logrado revertir en gran medida la situación recesiva ocasionada por la pandemia. En igual sentido, el deterioro de los indicadores laborales viene registrando una desaceleración. Sin embargo, la polarización laboral aún continúa creciendo, dado que si bien se ha reducido levemente la proporción de asalariados registrados y ha caído la cantidad de asalariados no registrados (dado que la recuperación del empleo femenino está resultando más lenta), el cuentapropismo está creciendo. Asimismo, en Mar del Plata, el nivel de empleo al primer trimestre de 2021 aún está por debajo del promedio de la etapa previa.

En suma, a medida que se va logrando el control de la pandemia por COVID-19, continuará la recuperación de la actividad productiva y del empleo. En este proceso se requiere una fuerte presencia del Estado, con medidas que favorezcan la creación de puestos de trabajo formal, acompañadas de políticas de cuidado y un fuerte apoyo a todos los sectores productivos afectados. Sin estas condiciones, resulta poco probable que se recupere el nivel de vida prepandemia y menos aún, conseguir un nivel de vida digno para todo el conjunto de la población.

No obstante, hay que tener presente que este escenario está signado además por los condicionantes heredados de la gestión anterior, entre los que sobresale la abultada deuda externa, tanto con el FMI como con acreedores privados. Si bien, en relación a esta última se llevó a cabo una reestructuración que dio como resultado un alivio significativo en los intereses y en el cronograma de pagos, la deuda con el FMI aún sigue pendiente de negociación y representa un fuerte condicionante para el manejo de la economía argentina.