Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía Coyuntural

versión impresa ISSN 2415-0622versión On-line ISSN 2415-0630

Revista de coyuntura y perspectiva vol.2 no.1 Santa Cruz de la Sierra 2017

ARTÍCULOS ACADÉMICOS

Demanda de energía eléctrica en Bolivia: Un modelo Sarima-Garch & Arn

Demand of electric energy in Bolivia: A model Sarima-Garch & Arn

Edward E. Herman Pinaya* Alcides V. Oxa Gerónimo** Rolly R. Vásquez Macedo***

*Correo electrónico: e.lebilly@gmail.com

**Correo electrónico: alcivale@gmail.com

***Correo electrónico: rollyvasquez@hotmail.com

Recepción: 06/01/2017 Aceptación: 07/02/2017

Resumen:

El pronóstico de la demanda de energía eléctrica para el Sistema Interconectado Nacional (SIN), resulta de alta relevancia para la planificación de la generación de energía eléctrica y así poder prever de manera eficiente y anticipada los proyectos para la generación futura de energía eléctrica de modo de evitar desequilibrios en el Mercado de Energía Mayorista (MEM), así mismo es prioridad del Estado conocer la demanda de energía eléctrica el cual está planteado en la agenda 2025. En este documento se modela la demanda mensual de energía eléctrica del SIN. Se definen el modelo SARIMA, verificando que el modelo planteado sea correcto. Y para controlar la variación de la dispersión condicional se propone además un modelo ARCH. Así mismo para comparar el pronóstico se elabora un modelo de Redes Neuronales Artificiales ARN. Por ultimo para ver la FIR de la demanda de energía eléctrica ante un shick en el índice de actividad económica IGAE se elabora un modelo de Vectores Autorregresivos.

Palabras Clave: Demanda de Energía Eléctrica, SARIMA, ARCH,Pronóstico de la demanda Redes Neuronales Artificiales ARN.

Abstract:

The forecast of demand for electric power for the National Interconnected System (SIN), is highly relevant for the planning of electric power generation and thus to be able to anticipate in an efficient and anticipated way the projects for the future generation of electric power so Of avoiding imbalances in the Wholesale Energy Market (MEM), it is also a priority of the State to know the demand for electric energy, which is set out in Agenda 2025. In this document, the monthly electricity demand of the SIN is modeled. The SARIMA model is defined, verifying that the model is correct. And to control the variation of the conditional dispersion, an ARCH model is also proposed. In order to compare the prognosis, a model of Artificial Neural Networks (ARN) is elaborated. Finally, to see the FIR of the electric energy demand against a shick in the index of conomica IGAE activity, a model of Self-Regressive Vectors is elaborated.

Keywords: Electric Power Demand, SARIMA, ARCH, Forecast demand, Artificial Neural Networks -ARN.

Clasificación JEL: C01, C32, D03, D11, D12, E17 y Q41.

Introducción

En primera instancia el documento presenta una introducción a la teoría de la demanda, desde una perspectiva del análisis del comportamiento del consumidor planteada por A. Marshall, con un enfoque agregado, suponiendo el fenómeno de agregación como la sumatoria de la participación de todos los agentes económicos vinculados en la demanda de electricidad. Luego se describe brevemente el Sistema Eléctrico Boliviano y su composición.

Para concluir el documento realizando una modelación econométrica para determinar la demanda de energía eléctrica del Sistema Integrado Nacional futura a partir diciembre de 2016 a diciembre de 2018 para tal efecto se utilizó la metodología Box Jenkins, consistente en una estimación mediante modelos SARIMA, dado el comportamiento de la serie se propone además un modelo ARCH, para controlar la variación de la dispersión condicional.

Sobre el pronóstico de demanda de energía eléctrica el Comité Nacional de Despacho de Carga (CNDC), es el que viene realizando sus proyecciones, en su documento Proyección de la demanda de energía eléctrica de largo plazo del sin 2011 2022, en la cual toma el factor de distribución mensual (CNDC, 2011). Así mismo el Ministerio de Hidrocarburos y Energía para el Plan Estratégico del Estado Plurinacional de Bolivia -2025 elaboran un modelo VEC (modelo de Integración de Error) para ver el pronóstico de la demanda de la energía, esta agenda patriótica 2025 en su modelo que ante el incremento del 1% en el PIB, la demanda de energía eléctrica se incrementa con una elasticidad de 1.4 (VEEA, 2014).

Falta mucho por explorase puesto que la (CNDC), en debe publicar las estadísticas de forma mensual de estas proyecciones y así mismo la información real, de la demanda de energía eléctrica y de más variables relacionadas. La proyección de la demanda de energía eléctrica sugiere importancia puesto que es obligación del Estado prever proyectar la energía eléctrica y al mismo tiempo este debe tener una planificación global del Sistema Interconectado Nacional por lo que las instituciones involucradas dependiente del Estado constantemente están desarrollando proyecciones más efectivas, así mismo el gobierno el 23 de febrero de 2017 en la posesión de sus nuevos ministros crea la Cartera de Estado - Ministerio de Hidrocarburos.

Esta investigación se hace la siguiente interrogante cual el pronóstico de la demanda de energía eléctrica del Sistema Interconectado Nacional, para los periodos mensuales de 2017 hasta el 2018.

1. Teoría de la demanda

Esta teoría permite aproximar nuestra comprensión del comportamiento de los consumidores, que en su afán de buscar la satisfacción de alguna de sus necesidades, considerando que estos hacen una respectiva priorización de ellas, determinan la adquisición de algún satisfactor (bien o servicio presente en un mercado) en una cuantía definida, considerando que este comportamiento es afectado por una serie de factores, de los cuales según detalla (Sapag Chain, Proyectos de Inversión Formulación y Evaluación, 2007), podemos detallar algunos: elprecio del bien o servicio (P), el ingreso de los consumidores (Y), la cantidad de los consumidores (N), precio de los bienes complementarios (Pc), el precio de los bienes sustitutos (Ps), gustos o preferencias (GP), expectativas (E). A partir de la consideración de estos factores, podemos determinar la función de la demanda:

![]()

Los signos presentes en la función definida, nos señalan el tipo de relación y por tanto el efecto que presentan cada una de las variables consideradas con respecto a la cantidad demandada, por ejemplo un incremento en el ingreso de los consumidores, nos hace suponer que incrementará la cantidad demandada, determinando una relación positiva entre el ingreso de los consumidores y la cantidad demandada, por otro lado un incremento de los precios del bien o servicio considerado nos muestra que reduciría la cantidad demandada esta relación la conocemos como relación inversa entre el precio del bien y la cantidad demandada. Por su parte (Friedman, 1982)la define como una función que detalla "...el lugar específico de los puntos que indican, cada uno, la cantidad máxima del bien que comprara la colectividad, en una unidad de tiempo, a un precio determinado.", Si bien esta representación es una forma de mostrar el comportamiento del consumidor, no necesariamente detalla el comportamiento de todos los consumidores sino más bien es solo una aproximación y como tal tiene sus limitaciones.

1.1 La demanda en términos agregados

Hasta ahora se ha definido solo el comportamiento individual de los agentes económicos, pero para poder hacer el presente análisis es necesario comprender el fenómeno a nivel agregado, por lo que es preciso detallarlo de manera simple. La demanda de un sector, está definida por la acumulación de la demanda individual de cada una de las empresas que ofertan el mismo bien o servicio, lo que manera formal estaría definido por:

Donde ![]() representa la oferta agregada del sector,

representa la oferta agregada del sector,![]() representa la demanda agregada del sector, y

representa la demanda agregada del sector, y ![]() representa a una función de oferta o demanda que describa el comportamiento de cada una de las empresas o consumidores j a un precio Pirespectivamente, de tal modo que se represente la oferta agregada para n empresas o consumidores que son parte del sector en este caso del bien o servicio i.

representa a una función de oferta o demanda que describa el comportamiento de cada una de las empresas o consumidores j a un precio Pirespectivamente, de tal modo que se represente la oferta agregada para n empresas o consumidores que son parte del sector en este caso del bien o servicio i.

1.2 Determinación de la demanda con el enfoque de Marshall

Define (Vial & Zurita, 2006): "La demanda ordinaria o marshalliana por el bien les una función que asigna, para cada nivel de ingreso m y precios de los bienes ![]() , la cantidad consumida de xl que permite alcanzar el mayor nivel de utilidad posible, dado el conjunto de posibilidades del individuo. Denotamos esta función como:

, la cantidad consumida de xl que permite alcanzar el mayor nivel de utilidad posible, dado el conjunto de posibilidades del individuo. Denotamos esta función como:

![]()

Esta ecuación de demanda, resulta de la maximización de la función de utilidad individual sujeta a la restricción presupuestaria. Por tanto![]() se obtiene a partir de la resolución del sistema de ecuaciones de primer orden, resultantes del siguiente problema de maximización:

se obtiene a partir de la resolución del sistema de ecuaciones de primer orden, resultantes del siguiente problema de maximización:

Sujeto a:

![]()

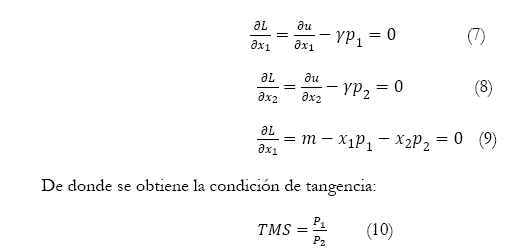

Para este caso, el lagrangeno es:

![]()

Por lo que las condiciones de primer orden son:

Si se reemplaza la función de utilidad![]() se obtendrán las funciones de demanda ordinaria, a su vez de la utilidad máxima que se puede obtener para cada nivel de ingreso m y precios

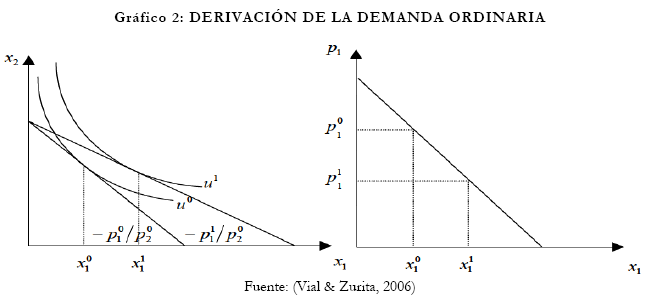

se obtendrán las funciones de demanda ordinaria, a su vez de la utilidad máxima que se puede obtener para cada nivel de ingreso m y precios ![]() , planteada en la ecuación (3). Que de forma gráfica podemos verla a continuación.

, planteada en la ecuación (3). Que de forma gráfica podemos verla a continuación.

La aplicación de en términos agregados de la determinación de la demanda desde una perspectiva Marshalliana, vinculamos al PIB como una representación del ingreso global y el precio para el caso concreto de este estudio, representado por la tarifa de energía eléctrica promedio, ambos en términos anuales. Más adelante se especificará el modelo planteado.

2. El Sistema Eléctrico Boliviano

La cadena productiva del sector eléctrico boliviano está conformada por tres actividades principales, la generación, transmisión y distribución de energía, estas actividades, están fiscalizadas por la Autoridad de Fiscalización y Control Social de Electricidad (AE), que anteriormente fue la Superintendencia de Electricidad (SE) (Autoridad de Fiscalización y Control Social de Electricidad (AE), 2009).

A su vez el sector se agrupa por su nivel de interconexión en dos grandes conjuntos de sistemas el Sistema Interconectado Nacional (SIN) y los Sistemas Aislados; el primero representa aproximadamente el 90% de la demanda del país, conformando de esta manera el Mercado Eléctrico Mayorista (MEM).

En el SIN, tanto la transmisión como la distribución por su naturaleza de monopolios naturales son reguladas de tal modo de otorgarles una rentabilidad garantizada. A diferencia de estas, la generación supone la presencia de condiciones de un mercado de competencia perfecta como destaca (Gómez D'Angelo, 2010). Esto hace que la generación de electricidad busque responder a los mecanismos de mercado, estableciendo tarifas a costo marginal para la potencia y la energía entregadas (Gómez D'Angelo, 2010). Por todo esto, el comportamiento competitivo hace necesario el análisis de la interacción de la oferta (generación) y demanda (transmisión).

Esta estructuración hace que los precios de generación sean sensibles a la oscilación tanto de la oferta como de la demanda, dejando en estas condiciones al área de generación, que actúe en condiciones de incertidumbre en lo que refiere a sus rentabilidades, a diferencia de los sectores de distribución y transmisión.

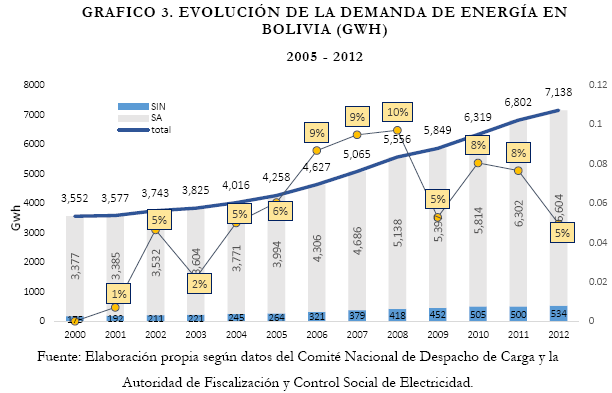

El crecimiento de la demanda de energía eléctrica ha sido creciente en mayor proporción desde el 2006 con un 9%. El grafico 3 muestra la evolución histórica de la demanda de energía eléctrica del SIN, y del Sistema Alterno (SA). Según el Plan Eléctrico del Estado Plurinacional de Bolivia 2025 (Viceministerio de Electricidad y Energías Alternativas. 2014), en el 2014 el 76,8% del parque de generación se encuentra en manos del Estado, y en tal efecto 2013 se realizó la interconexión del sistema Tarija, integrando de esta manera al octavo departamento del país, después de los departamentos La Paz, Cochabamba, Santa Cruz, Oruro, Chuquisaca, Potosí y Beni. A partir de agosto se considera en la información estadística la demanda de Tarij a a la información estadística del Comité Nacional de Despacho de Carga.

3. Proyecciones de la demanda de energía eléctrica en Bolivia desde 1990 - 2010

Como señala, (Gomez D'Angelo, 2011) en su análisis histórico de las técnicas de proyección de la demanda de energía eléctrica en Bolivia, para la década de 1990, fue proyectada la demanda con una base de datos histórica de 1975 a 1987, con una relación econométrica planteada como E = a .Ps , que relaciona la energía eléctrica (E), con el nivel de producción agregada a manera de ingreso agregado (P), donde la elasticidad es representada por (e) y a viene a representar una constante numérica.

También en esa misma década (Gomez D'Angelo, 2011), muestra que el informe de demanda, denominado "Análisis del Sector Eléctrico", si bien no explicita el modelo, establece que el consumo eléctrico no está estadísticamente correlacionada con las variables económicas, por lo que se agrega que este su crecimiento esta explicada por el nivel de expansión de la cobertura de servicio eléctrico de las principales ciudades. Es preciso señalar también que estas proyecciones como destaca Gómez, se las realiza en una etapa de transformación estructural de la economía nacional, donde se reduce gradualmente la participación del estado y se promueve la inversión privada.

Para ambos casos considerados es bueno reconocer que sus proyecciones una vez comparados con los datos históricos a largo plazo fueron muy acertadas como puede corroborarse en graficas de anexos.

Nuevamente (Gomez DAngelo, 2011), muestra que para 1993 se publica el Plan Nacional de Electrificación 1995-2010, donde se plantea un modelo que depende de un factor de crecimiento cronológico, y un factor de relación con el Producto Interno Bruto, suponiendo que aun en periodos de recesión en la economía. Para 1999 se presenta el Plan Referencial del sistema Interconectado Nacional Boliviano 1999-2008, donde se calcula la proyección por departamento y por categoría de usuario, desagregando el PIB en PIB per cápita, PIB Industrial y de algunos sectores vinculados a sus niveles de demanda de energía eléctrica. Por último muestra una actualización del Plan Referencial del Sistema Interconectado Nacional, que fue publicado para 1995, donde se desarrolla una proyección en base al modelo planteado que establece un consumo de electricidad de largo plazo esperada que es función del producto nacional y además establece un ajuste denominado función de demanda de corto plazo del consumo de energía eléctrica. Todo esto realizado con una desagregación por sectores.

El Plan de Expansión del SIN 2011-2021 (CNDC, 2010), presenta una proyección de la potencia máxima de por empresa generadora anual por empresa generadora utilizando una relación por tasas de la demanda actual en relación a la demanda rezagada en un periodo, una relación de corto plazo con su comportamiento histórico, una variable dicotómica de ajuste estadístico, y media móvil para ajustes de orden uno para corregir y garantizar estimadores insesgados.

4. Aspectos metodológicos

4.1. Modelo Autorregresivo Integrado de Media Móvil (ARIMA)

El modelo ARIMA es una técnica de pronóstico en el que se modela a la variable a pronosticar en función a sus rezagos, una variable estocástica y rezagos de ésta última. A los rezagos de la serie a pronosticar se los

denomina términos autorregresivos y a los rezagos de la variable estocástica se denominan términos media móvil. Un modelo ARIMA (p, d, q) es

![]()

Donde yt es la serie a pronosticar, c es una constante, ut es la variable estocástica que sigue un proceso ruido blanco, es decir,![]() lo que significa que tiene media cero, varianza constante, covarianza cero y está distribuido independiente e idénticamente,

lo que significa que tiene media cero, varianza constante, covarianza cero y está distribuido independiente e idénticamente, ![]() y son coeficientes, p es la longitud del rezago del término autorregresivo, d es el número de veces que se diferencia la serie para que sea estacionaria y q es la longitud del rezago del término media móvil, la ecuación (11) puede reescribirse como.

y son coeficientes, p es la longitud del rezago del término autorregresivo, d es el número de veces que se diferencia la serie para que sea estacionaria y q es la longitud del rezago del término media móvil, la ecuación (11) puede reescribirse como.

Donde L es el operador rezago, ![]() es el operador diferencia,

es el operador diferencia, ![]() son polinomios en L. Si todas las raíces del polinomio

son polinomios en L. Si todas las raíces del polinomio ![]() caen fuera del círculo unitario, entonces la serie es estacionaria en covarianza, si no es estacionaria entonces se dice que tiene raíz unitaria, cuando la serie es estacionaria se la puede representar como un proceso media móvil de orden infinito, así yt será una función de términos ruido blanco y como el proceso ruido blanco es un caso particular de estacionariedad entonces yt será estacionario y se distribuirá como

caen fuera del círculo unitario, entonces la serie es estacionaria en covarianza, si no es estacionaria entonces se dice que tiene raíz unitaria, cuando la serie es estacionaria se la puede representar como un proceso media móvil de orden infinito, así yt será una función de términos ruido blanco y como el proceso ruido blanco es un caso particular de estacionariedad entonces yt será estacionario y se distribuirá como ![]() ; para conseguir un buen pronóstico se emplea la metodología Box-Jenkins ampliada la cual incluye verificar si la serie es o no estacionaria lo que se hace llevando a cabo una prueba de raíz unitaria. Para probar la existencia de raíz unitaria existen varias pruebas, entre ellas la más popular es la Dickey Fuller Aumentado.

; para conseguir un buen pronóstico se emplea la metodología Box-Jenkins ampliada la cual incluye verificar si la serie es o no estacionaria lo que se hace llevando a cabo una prueba de raíz unitaria. Para probar la existencia de raíz unitaria existen varias pruebas, entre ellas la más popular es la Dickey Fuller Aumentado.

Si la serie tiene raíz unitaria entonces se procede a transformar la misma tomando diferencias posiblemente con logaritmos o cualquier otra transformación biyectiva hasta que sea estacionaria.

Una vez que se tiene la serie estacionaria se pasa a identificar el proceso que sigue mediante el correlograma que es una representación de las funciones de autocorrelación simple y de autocorrelación parcial de la variable, si la función de autocorrelación simple decrece en valor absoluto suavemente y la función de autocorrelación parcial cae a cero súbitamente luego de p períodos entonces el proceso es autorregresivo de orden p, si la función de autocorrelación parcial decrece en valor absoluto suavemente y la función de autocorrelación simple cae a cero súbitamente luego de q períodos entonces el proceso es de media móvil de orden q, si existen irregularidades en el comportamiento de las funciones de autocorrelación se debe probar con varias combinanciones de p y q.

Luego se pasa a estimar el modelo identificado mediante mínimos cuadrados o máxima verosimilitud. Seguidamente se debe verificar el cumplimiento del supuesto de ruido blanco, si no se cumple entonces se regresa al tercer paso, el de examinar el correlograma para probar otra identificación, o al paso 2 para realizar otra transformación que resulte en variable estacionaria. Si los residuales son ruido blanco entonces se procede a pronosticar.

Si la serie presenta estacionalidad entonces se utiliza el modelo SARIMA

![]()

Donde![]() son polinomio en el operador L que rezaga en éste caso estacionalmente y

son polinomio en el operador L que rezaga en éste caso estacionalmente y ![]() es el operador diferencia estacional donde s es el orden del rezago estacional que es 4 si la serie es trimestral y 12 si es mensual.

es el operador diferencia estacional donde s es el orden del rezago estacional que es 4 si la serie es trimestral y 12 si es mensual.

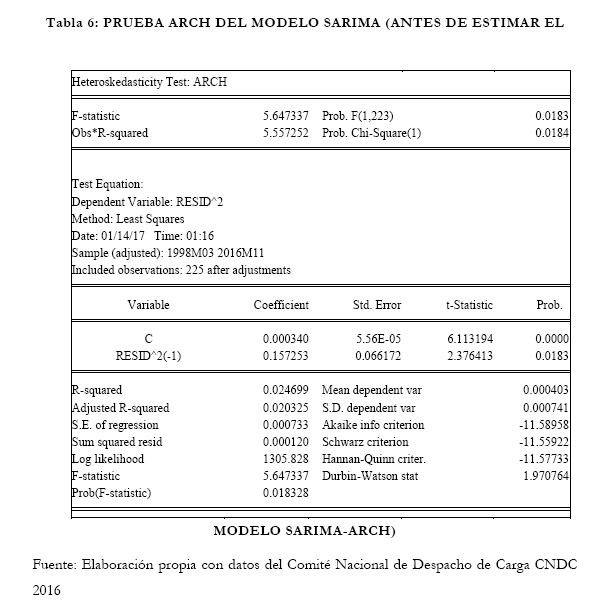

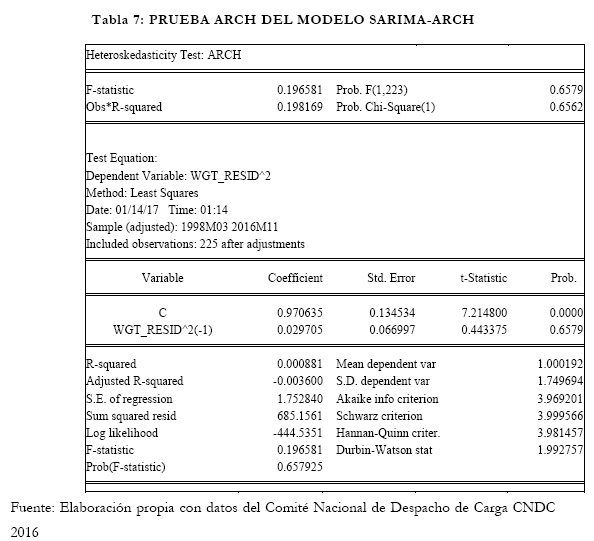

4.2. Modelo Autorregresivo de Heteroscedasticidad Condicional (ARCH)

Si bien la ecuación de la media puede estar correctamente especificada, la varianza podría presentar un comportamiento diferente al homocedastico es decir qué puede ser heteroscedastica, la heteroscedasticidad puede ser condicional a la información pasada, una formulación simple es

![]()

Donde Vt es un proceso ruido blanco con media cero y varianza unitaria, ht es una desviación estándar condicional a valores pasados de lít, por tanto la varianza condicional es

![]()

h2t=T] + CCiU^ + CL2U2t_2 + + amU2_m (15)

El cual se conoce como modelo de heteroscedasticidad condicional de orden m o ARCH(m). Si bien un modelo con heterocedasticidad condicional es muy común en las series financieras que exhiben alta volatilidad, nada indica concluyentemente que no pueda darse en otro tipo de series, y es por tanto útil si se sospecha que la varianza no es condicionalmente homoscedástica. Para determinar si un modelo pueda tener heteroscedasticidad condicional se realiza una prueba ARCH del orden requerido, asimismo se puede verificar el correlograma de los residuales al cuadrado, los cuales si no son ruido blanco, entonces se puede estar en

presencia de heteroscedasticidad condicional, para más detalles véase Greene (2004) o Lütkepohl (2005) para un tratamiento multivariado.

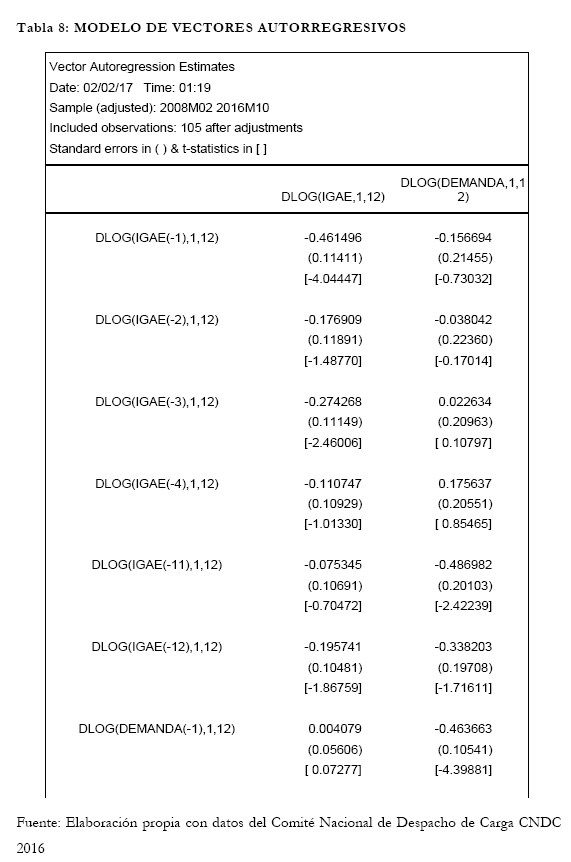

4.3. Modelo de Vectores Autorregresivos

Se puede especificar un modelo VAR para el caso m variables con p retardos conocido como VAR(p) de dimensión M que tiene la siguiente expresión

![]()

Donde la![]() . El vector yt' corresponde a las variables endógenas integradas de orden 1 I(1), el vector xt' corresponde a las variables exógenas (incluye la constante, variable dicotómica y variables estacionales), B1, . . . , Bp y A son las matrices de parámetros a estimar. Reescribiendo la ecuación (16) se tiene:

. El vector yt' corresponde a las variables endógenas integradas de orden 1 I(1), el vector xt' corresponde a las variables exógenas (incluye la constante, variable dicotómica y variables estacionales), B1, . . . , Bp y A son las matrices de parámetros a estimar. Reescribiendo la ecuación (16) se tiene:

![]()

Para una especificación y características más minuciosas véase Greene (2004) o Lütkepohl (2005) para un tratamiento multivariado.

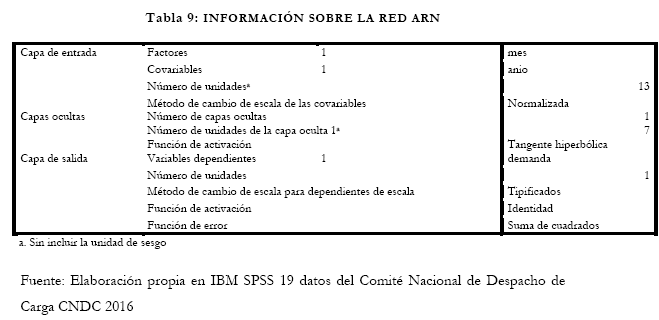

4.4. Redes Neuronales Artificiales (ARN)

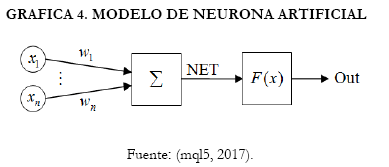

Las redes neuronales artificiales pertenecen a una de esas áreas de la investigación en inteligencia artificial basadas en los intentos de simular el sistema nervioso del ser humano y su capacidad para aprender y adaptarse, lo que nos permitirá crear una simulación muy genérica del funcionamiento del cerebro humano (mql5, 2017).

La estructura de una neurona puede ser representada como una composición de las siguientes unidades: 1 .Entradas xn; 2. Pesos wn ; 3. Función de transferencia ![]() y entrada neta

y entrada neta ![]() ; 4. Función de activación F(x) ; 5. Salida.

; 4. Función de activación F(x) ; 5. Salida.![]() Las redes neuronales tienen muchas propiedades y la capacidad de aprender es la más destacada. El proceso de aprendizaje se reduce a cambiar los pesos.

Las redes neuronales tienen muchas propiedades y la capacidad de aprender es la más destacada. El proceso de aprendizaje se reduce a cambiar los pesos. ![]() Esta es la entrada neta de la neurona

Esta es la entrada neta de la neurona![]() La entrada neta se transforma luego en la salida mediante la función de activación que veremos más tarde. En pocas palabras, puede considerarse una red neuronal como una "caja negra" que recibe señales como entradas y proporciona resultados como salidas (mql5, 2017).

La entrada neta se transforma luego en la salida mediante la función de activación que veremos más tarde. En pocas palabras, puede considerarse una red neuronal como una "caja negra" que recibe señales como entradas y proporciona resultados como salidas (mql5, 2017).

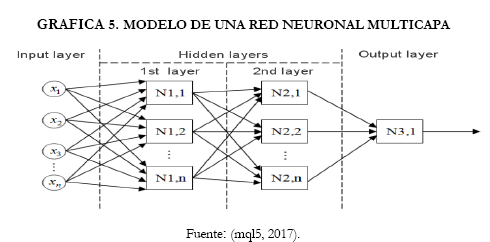

Este es el aspecto de una red neuronal multicapa. Comprende: i) La capa de entrada, que sirve para distribuir los datos por la red y no realiza ningún cálculo. Las salidas de esta capa transmiten señales a las entradas de la siguiente capa (oculta o de salida); ii) La capa de salida, que normalmente contiene una neurona (o algunas veces más de una) que genera la salida de toda la red neuronal. La señal subyace bajo el control lógico futuro del asesor experto; iii) Las capas ocultas, que son capas de neuronas estándar que transmiten señales desde la capa de entrada a la capa de salida. Su entrada es la salida de la capa anterior, mientras que su salida es la entrada de la capa siguiente (mql5, 2017).

5. Resultados

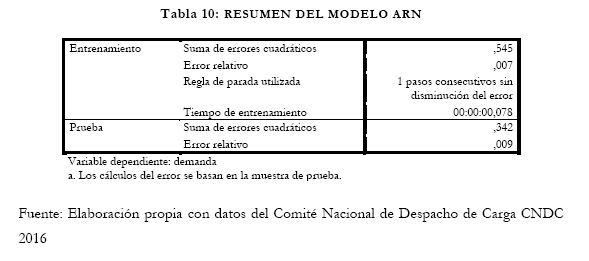

5.1. Estimación de los modelos SARIMA-ARCH, VAR & ARN

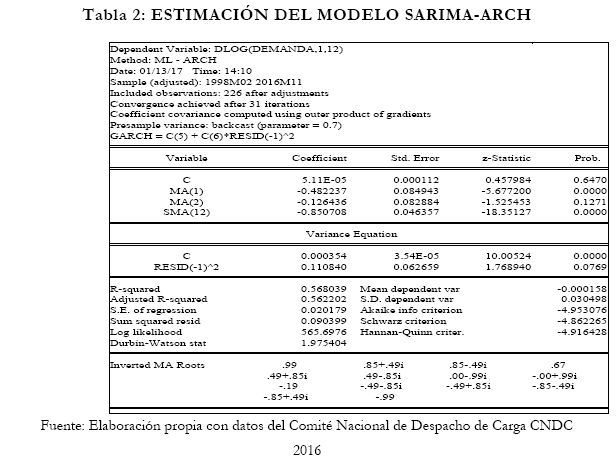

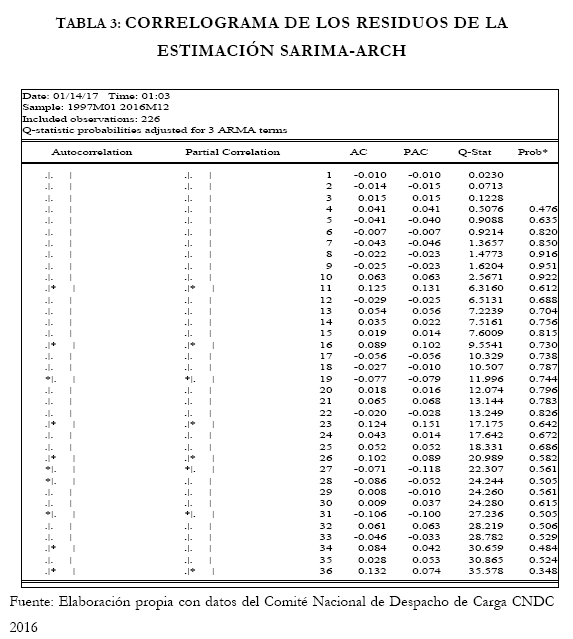

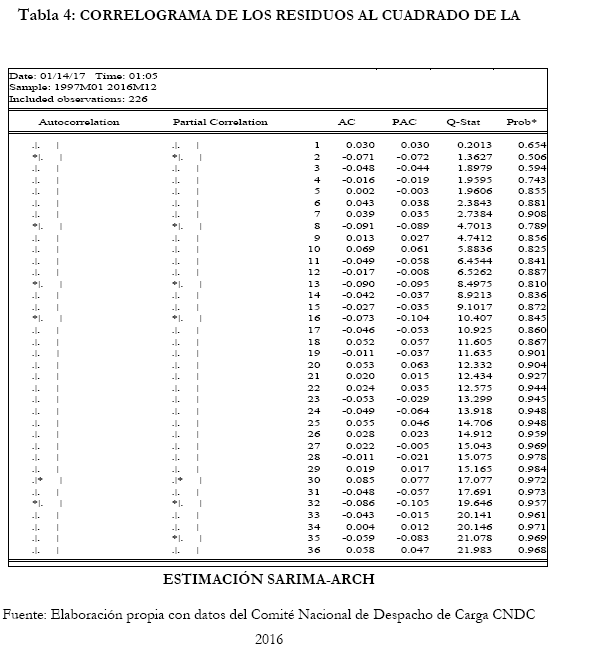

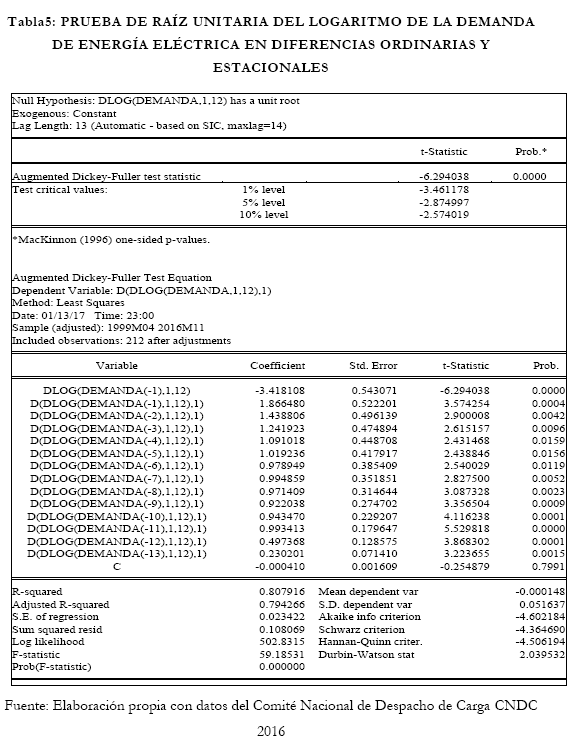

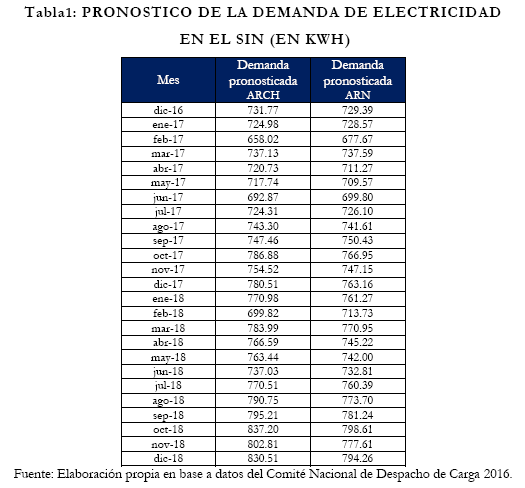

Se ha modelado la variable demanda de energía eléctrica que se encuentra en kwh, y cuyos datos se encuentran en frecuencia mensual desde enero de 1997 a noviembre del 2016, el mejor modelo encontrado presenta los siguientes criterios Akaike info criterion= -4.956945, Schwarz criterion= -4.866417 y Hannan-Quinn criter= -4.920415, el modelo es un proceso SARIMA-ARCH donde la variable dependiente se halla en logaritmos, con una diferencia estacional que consiste en diferenciar 12 periodos dado que los datos son mensuales y una diferencia de un periodo para la parte no estacional, con esta transformación la variable es estacionaria como se puede corroborar en la prueba de raíz unitaria (ver anexos), la ecuación de la media identificada mediante el correlograma (ver anexos) es:

Que se trata de un proceso SARIMA donde se modela la variable de la demanda de energía en función del término ruido blanco rezagado en 1, 2, 12, 13 y 14 periodos si expandimos el producto, la estimación fue hecha en Eviews 9 (ver anexos), la ecuación de la varianza es

Puesto que se identificó que los residuales al cuadrado siguen un proceso ARCH(1) mediante la prueba ARCH y también a través del correlograma de los residuales cuadrados antes de aplicar una especificación ARCH. Esta estimación permite pronosticar apropiadamente dado que los residuales y los residuales al cuadrado siguen ambos un proceso ruido blanco (ver anexos), en el siguiente cuadro se presentan los pronósticos hasta el año 2018.

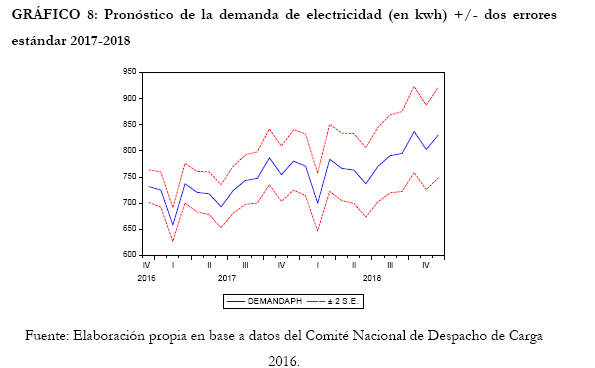

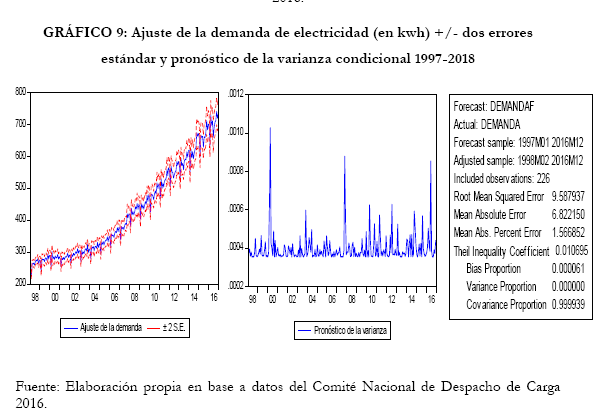

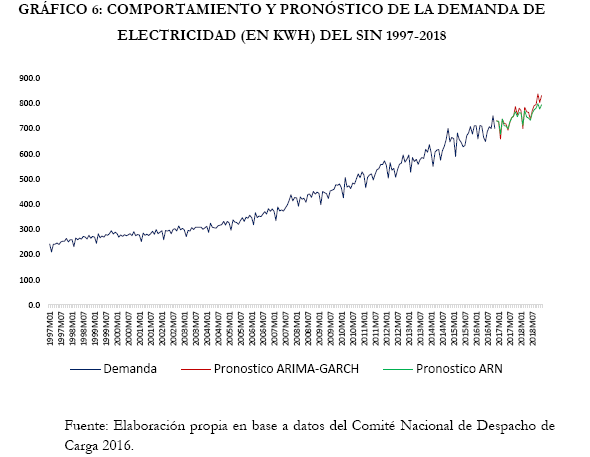

El grafico 6 muestra cómo se comportaría el pronóstico, se observa en él que la demanda de energía eléctrica seguirá incrementándose con las características de estacionalidad que se tienen que dar, en el gráfico 8 se observan los valores pronosticados más y menos dos errores estándar, se nota que a medida que el pronóstico va más lejos las bandas se hacen más grandes aunque no con mucha rapidez, finalmente en el gráfico 9 se observa cómo se ajustan los datos al modelo, el coeficiente de Theil reporta que el ajuste es bueno ya que tiende a cero, asimismo se muestra un pronóstico de la varianza condicional.

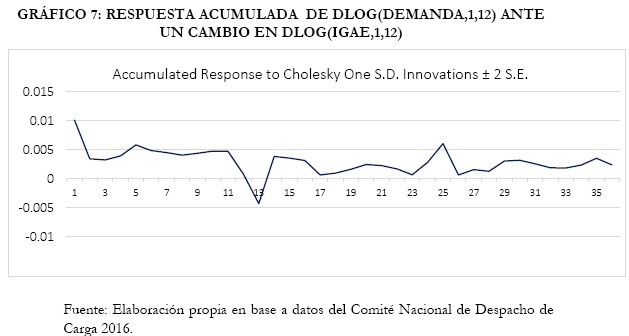

El modelo VAR realizado presenta como variables endógenas a la demanda de energía eléctrica del sistema interconectado y el Índice de Actividad Económica (IGAE) esta última como proxy del Producto Interno

Bruto de Bolivia, los valores de Akaike information criterion = -10.513 y Schwarz criterion = -9.907131, el valor de probabilidad de la prueba de normalidad lutkepohl=0.9569, los resultados del modelo se puede ver en anexo, en la gráfica 7 en adelante se observa la funciones impulso respuesta de la demanda de energía eléctrica.

La función impulso respuesta indica que ante un shock de una desviación estándar en el IGAE, la demanda de energía eléctrica reacciona rápidamente incremento por dos periodos, después en el 12mo periodo una disminución, así posteriormente se estabiliza.

6. Conclusiones

Se tiene establecido el modelo SARIMA-GARCH que brinda un pronóstico adecuado que recoge la estacionalidad de la serie en el comportamiento de la variable pronosticada, obteniéndose que la demanda de energía eléctrica se incrementará en un futuro inmediato, producto de la expansión natural

histórica de la cobertura además del plan nacional de expansión de la cobertura nacional incluso a pesar de cumplirse el plan de optimización de uso energético establecido por el gobierno actual. El cual además cumple con todos los supuestos requeridos para que se pueda decir de él que es un modelo adecuado. Así mismo el pronóstico mediante redes neuronales fueron favorables existe un buen ajuste.

Este pronóstico puede ser publicado en las estadísticas de la Comité Nacional de Despacho de Carga, o como referencia para estudios de realizan los especialistas del área para poder cotejar los pronósticos, así mismo ayudara a toma de decisiones para los elaboradores de la política económica y es también una referencia para los pronósticos de la agenda patriótica 2025. Así mismo los resultados de la Función Impulso Respuesta del modelo con la demanda de energía eléctrica, y el IGAE como variables endógenas tiene una estabilización después de los doce meses.

Notas

Agradecimientos al Dr. Enrique Gomez D'Angelo por el asesoramiento y la información provistos, sin cuya colaboración la presente investigación no hubiese sido posible desarrollarla. El contenido del presente documento es de responsabilidad plena de los autores.

7. Bibliografía

Aramayo Ruegenberg, R. D. (2009). El Sector Hidrocarburos (Vol. I). La Paz: UDAPE. [ Links ]

Autoridad de Fiscalización y Control Social de Electricidad (AE). (2009). Anuario Estadístico 2008 2009. La Paz: Artes Gráficas Sagitario S.R.L. [ Links ]

Autoridad de Fiscalización y Control Social de Electricidad (AE). (2009). Memoria Institucional2009. La Paz: Artes Gráficas Sagitario S.R.L. [ Links ]

Cárdenas, C. (2003). Diagnóstico del Sector Eléctrico: 1990 - 2002. La Paz: UDAPE. [ Links ]

Castro R, R., & Mokate, K. M. (1998). Evaluación Económica y Social de Proyectos de Inversión. Bogotá: Ediciones Uniandes. [ Links ]

CEDLA y Plataforma Energética. (2011). Crisis económica y políticas energéticas. Memoria del Seminario. La Paz: CEDLA. [ Links ]

Chiang, A. C. (1994). Métodos Fundamentales de Economía Matemática. Madrid: McGraw Hill. [ Links ]

CNDC. (1999). Informe de Actividades Destión 1998. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2000). Informe Anual 1999. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2001). Resultados de Operación del Sistema Interconectado Nacional en el año 2000. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2002). Desarrollo del Mercado Eléctrico Mayorista Boliviano 1996 - 2001. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2002). Resultados de Operación del Sistema Interconectado Nacional en el año 2001. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2003). Resultados de Operación del Sistema Interconectado Nacional 2002. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2004). Resultados de Operación del Sistema Interconectado Nacional 2003. Cochabmba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2005). Memoria Anual del Comité Nacional de Despacho de Carga y Resultados de Operación del Sistema Interconectado Nacional. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2006). Memoria Anual 2005. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2007). Memorria Anual del Comité Nacional de Despacho de Carga y Resultados de Operación del Sistema Interconectado Nacional 2006. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2008). Memoria Anual del Comité Nacional de Despacho de Carga y Resultados de Operación del Sistema Interconectado Nacional 2007. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2009). Memoria Anual Comité Nacional de Despacho de Carga y Resultado de Operación del Sistema Interconectado Nacional Gestión 2008. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2010). Memoria Anual - 2009 Resultados de Operación del Sistema Interconectado Nacional. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2010). Plan Nacional del Sistema Interconectado Nacional 2011-2021. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2011). 2010 Anuario Resultados de Operación del Sistema Interconectado Nacional. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

CNDC. (2011). 2011-2012 Proyeccion de la Demanda de Energia Electrica de Largo Plazo del SIN. Cochabamba: Comité Nacional de Despacho de Carga. [ Links ]

Congreso Nacional de Bolivia. (Octubre de 1994). Ley de Electricidad N° 1604. La Paz: Gaceta Oficial. [ Links ]

Friedman, M. (1982). Teoría de los Precios. Madrid: Alianza Editorial. [ Links ]

Gallardo C, J. (1998). Formulacióny evaluación de proyectos de inversión: Un enfoque de sistemas. México: McGraw Hill. [ Links ]

Gitman, L. J. (2003). Principios de Administración Financiera (Décima ed.). México D.F.: Pearson Educación. [ Links ]

Gómez D'Angelo, E. (2010). Tendencias y desafíos para el desarrollo del sector eléctrico boliviano. La Paz: CEDLA. [ Links ]

Gomez D Angelo, E. (2011). Análisis de proyecciones de la demanda de electricidad 1990-2005. Cochabamba. [ Links ]

Greene, W. (2004). Análisis Econométrico (Cuarta ed.). México D.F.: Prentice Hall. [ Links ]

Guerrien, B. (1998). La Microeconomía. Medellin: Universidad Nacional de Colombia. [ Links ]

Infante V., A. (1994). Evaluación Financiera de Productos de Inversión. Bogotá: Grupo Editorial Norma. [ Links ]

Instituto Nacional de Estadística (INE) . (2009). www.ine.gov.bo. Recuperado el agosto de 2011, de www.ine.gov.bo [ Links ]

Lütkepohl, H. (2005). New Introduction to Multiple Time Series Analysis. Berlin: Springer. [ Links ]

Mankiw, N. G. (1998). Principios de Macroeconomía.Madrid: McGraw Hill. Mankiw, N. G. (1998). Principios de Microeconomía.Madrid: McGraw Hill. [ Links ]

Mankiw, N. G. (2006). Macroeconomía (Sexta ed.). Barcelona: Antoni Bosh Editor. [ Links ]

Miller, R. L., & Meiners, R. E. (1996). Microeconomía. México: McGraw Hill. [ Links ]

Mora, J. J. (2002). Introducción de la Teoría del Consumidor de la preferencia a la estimación (Primera ed.). Cali: Universidad UCESI. [ Links ]

MQL5, (2017), Redes Neuronales: De la teoria a la Practica. Recuperado de https://www.mql5.com/es/articles/497 [ Links ]

Pacheco, H. (2011). Informe sobre el mercado energético mundial. EnerDossier. [ Links ]

Pindyck, R. S., & Rubinfeld, D. L. (1995). Microeconomía. Madrid: Prentice Hall. [ Links ]

Ramírez Cayro, C. (2009). Curso de Evaluación de Proyectos de Inversión. Puno: Universidad Nacional del Altiplano. [ Links ]

Rodríguez Sánchez, J. I. (2003). El impacto de eliminarlos subsidios a la electricidad en México: implicaciones económicas y ambientales mediante un modelo de equilibrio general computable - Tesis de Maestría en Economía. Puebla: Departamento de Economía, Escuela de Ciencias Sociales, Universidad de las Américas Puebla. [ Links ]

Salinas San Martin, L. (2011). Determinación del precio de gas natural para el sector electrico boliviano y su efecto en las tarifas a consumidor final. La Paz. [ Links ]

Sapag Chain, N. (2007). Proyectos de Inversión Formulación y Evaluación. México: Pearson Educación. [ Links ]

Sapag Chain, N., & Sapag Chain, R. (2000). Preparación y Evaluación de Proyectos. Santiago: McGraw Hill. [ Links ]

Segura, J. (1993). AnálisisMicroeconómico. Madrid: Alianza Universidad Textos. [ Links ]

Silberberg, E. (1990). The Structure ofEconomics a Mathematical Analysis.New York: McGraw Hill. [ Links ]

Varian, H. R. (1999). Microeconomía Intermedia Un Enfoque Actual (Quinta ed.). Barcelona: Antoni Bosch Editor. [ Links ]

Vial, B., & Zurita, F. (2006). Microeconomía Intermedia. Santiago: Pontificia Universidad Catolica de Chile - Instituto de Economía. [ Links ]

Viceministerio de Electricidad y Energías Alternativas. (2014). Plan Eléctrico del Estado Plurinacional de Bolivia 2025. La Paz [ Links ]

Zárate Taborga, G., & Sanabria Rocha, M. (2009). El Sector Eléctrico (Vol. II). La Paz: UDAPE. [ Links ]

8. Anexos