Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía Coyuntural

versión impresa ISSN 2415-0622versión On-line ISSN 2415-0630

Revista de coyuntura y perspectiva vol.1 no.3 Santa Cruz de la Sierra 2016

ARTÍCULOS ACADÉMICOS

Exportaciones de manufacturas de origen industrial (MOI) en Argentina

Manufactured exports of industrial origin (MOI) in Argentina

Luis N. Lanteri

UNR

Las opiniones vertidas en el trabajo corresponden exclusivamente al autor y son de su entera responsabilidad. Trabajo elaborado con datos disponibles a julio de 2016. Email: luislante@yahoo.com

Recepción: 20/07/2016 Aceptación: 19/09/2016

Resumen:

En este trabajo, se analizan los principales factores que explican el comportamiento de las exportaciones de manufacturas de origen industrial (MOI) en Argentina, a partir de modelos de SVAR, con restricciones de largo plazo. Las estimaciones incluyen datos trimestrales de este país, que cubren el período 1993-2015. Se observa que la producción industrial en Brasil jugaría un papel más importante, que el tipo de cambio real, para explicar la variabilidad de las exportaciones industriales. Así, el tipo de cambio no tendría un papel tan destacado, como sugiere la teoría de la 'economía dual', en boga en los años sesenta y setenta.

Palabras Clave: exportaciones de manufacturas de origen industrial (MOI), producción industrial en Brasil, tipo de cambio real, modelos de SVAR

Abstract:

This paper analyzes the main factors that explain the evolution of manufactured exports of industrial origin (MOI) in Argentina, employing SVAR models, with long term restrictions. The estimations include quarterly data of this country, covering the period 1993-2015. It is noted that industrial production in Brazil would play a bigger role, than real exchange rate, to explain the variability of manufactured exports. Thus, the exchange rate would not have such a prominent role, as suggested by the theory of the 'dual economy', in vogue in the sixties and seventies.

Keywords: manufactured exports of industrial origin (MOI), industrial production in Brazil, real exchange rate, SVAR models.

Clasificación Jel: C1, F1, E0, L0.

Introducción

Para algunos autores, que analizaron la economía argentina y latinoamericana en los años sesenta y setenta, los países exportadores primarios en proceso de industrialización podrían presentar una estructura productiva dual, donde existen sectores que operan con niveles de productividad y precios diferentes.

En el caso argentino, la economía funcionaría bajo un esquema de dos sectores: por un lado, estaría el agro, el principal oferente de divisas, que contaría con una elevada productividad y, por otro, la industria, que contribuiría en mayor medida a la generación de empleos, pero que no mostraría una productividad tal alta como la del sector primario. El sector agropecuario podría producir a precios internacionales, en tanto que la industria lo haría a precios superiores al internacional.

Para esta corriente, mientras que el proceso de sustitución de importaciones, impulsado por el sector industrial, requiere cantidades crecientes de divisas, dado la fuerte dependencia de la industria a las importaciones de insumos, materias primas y bienes de capital, el nivel de precios, al que opera este sector, le impide exportar en condiciones competitivas. La industria no contribuiría así a la obtención de las divisas necesarias para su crecimiento, función que quedaría a cargo del sector agropecuario.

Los efectos negativos del sistema de producción dual podrían verse agravados si se produjera un boom en el sector productor de materias primas, tal como aconteció en América Latina, en los últimos diez, o quince años, y, como consecuencia de ello, se desencadenaran movimientos de recursos, desde los sectores transables hacia el sector productor de bienes primarios.

En los años ochenta, Corden y Neary (1982), Bruno y Sachs (1982) y Corden (1984), entre otros autores, definieron el concepto de 'enfermedad holandesa' ('Dutch disease'), a partir del descubrimiento de gas natural en el Mar del Norte. El auge en la producción de este recurso natural impactó negativamente en el sector manufacturero holandés, debido a la apreciación del tipo de cambio real.

El fenómeno de la enfermedad holandesa sugiere que en una economía donde se observe un boom en la producción de materias primas, se generaría un movimiento de recursos en favor del sector en auge. De esta forma, el tipo de cambio real se apreciaría, afectando negativamente a los sectores transables, como la industria manufacturera, debido al impacto ('crowding out') que ello causaría en su competitividad (Bjornland y Thorsrud, 2014).

Argentina ha experimentado, en la última década, importantes transformaciones en su comercio exterior, debido a la irrupción de China, India y otras economías en desarrollo como destacados demandantes de granos y subproductos (en especial soja), así como por la evolución registrada en el intercambio comercial entre los países del MERCOSUR. La presencia de China y de otras economías impulsó una mejora notable en los términos del intercambio, mientras que los lazos comerciales con el MERCOSUR y, en particular, con Brasil, significó el mantenimiento de los niveles de producción y de empleo en algunas ramas industriales no tradicionales (por ejemplo, en la automotriz) y la posibilidad de generar nuevas exportaciones hacia los mercados de la región.

El análisis del impacto de estos factores sobre el comportamiento de las exportaciones de manufacturas de origen industrial (MOI) resulta sumamente relevante para la economía argentina, dada la necesidad que tiene el país de diversificar su matriz productiva y de ampliar el espectro de exportaciones, de forma de no ser tan dependiente en el futuro del comercio de materias primas y de los productos manufacturados de ese origen.

En este trabajo, se analizan los principales determinantes de las exportaciones de manufacturas de origen industrial, MOI (en millones de dólares, deflactados por los precios implícitos del GDP de los Estados Unidos), a partir de modelos de SVAR, con restricciones de largo plazo. También se trata de establecer si el tipo de cambio real resulta clave para el desempeño de las MOI o si, por el contrario, otros factores serían más relevantes para explicar el comportamiento de este tipo de exportaciones. El trabajo incluye datos trimestrales de la economía argentina, que cubren el período 1993Q1-2015Q4.

El resto del trabajo se desarrolla como sigue. En la sección dos, se analiza el proceso de apertura externa en Argentina y la evolución de las exportaciones de manufacturas de origen industrial (MOI), en las últimas décadas. En la sección tres, se presentan los modelos de VAR a estimar y las restricciones impuestas a dichos modelos, mientras que en la cuatro se muestran los resultados de las estimaciones. Por último, en la sección cinco se comentan las principales conclusiones del trabajo.

2. Apertura externa y exportaciones de manufacturas de origen industrial (MOI)

Desde los años noventa en adelante, podrían considerarse dos importantes períodos de acuerdo con las políticas económicas aplicadas por el Gobierno (hasta fines de 2015). El primero corresponde al Plan de Convertibilidad, que estableció un tipo de cambio fijo y convertible respecto del dólar estadounidense, y el segundo a los años posteriores a la crisis de finales de 2001.

Ambos períodos se caracterizaron por diferentes políticas en materia de apertura externa. Los noventa podrían considerarse a priori como años de mayor apertura al exterior y los años post-convertibilidad como un modelo de economía más autónoma.

Para medir el grado de intercambio con el resto del mundo podría emplearse el denominado 'coeficiente de apertura': CA = [((X+M)/2)/PIB]*100, donde X representa las exportaciones de bienes y servicios, M las importaciones de bienes y servicios y PIB el producto bruto interno en moneda constante.

Estos coeficientes, elaborados con datos de las Cuentas Nacionales en millones de pesos de 2004, no parecen confirmar plenamente lo que podría esperarse de acuerdo con las políticas seguidas durante ambos períodos. Mientras que la participación de las importaciones en el PIB se incrementó, en promedio, del 18.9% al 20.7% entre ambos períodos, la de las exportaciones mostró un aumento mayor (del 17.3% al 22.7%), al igual que el coeficiente de apertura externa (18.1% a 21.7%).

A su vez, para determinar la propensión de los países a comerciar con el exterior, suele evaluarse la política comercial externa (existencia de impuestos a las exportaciones, tarifas a las importaciones y restricciones cuantitativas), a partir de la discrepancia entre los términos del intercambio y los precios relativos internos.

Díaz Alejandro (1981) emplea el denominado 'sesgo de comercio', suponiendo que los bienes podrían agruparse en dos grandes agregados de productos comerciables: los exportables y los importables. Este indicador se define como: CP = (Pix/Pim)/(Pfx/Pfm), donde Pix/Pim indica la relación entre los precios implícitos de exportación y de importación y Pfx/Pfm los términos del intercambio (TIE). Los primeros representan los precios relativos internos y los segundos los internacionales. A su vez, dado que Pix= Pfx E (1-tx) y Pim = Pfm E (1+tm), donde tx, tm y E indican las tasas de impuestos a los exportables, las tarifas a los importables y el tipo de cambio nominal, respectivamente, el sesgo pro (anti) comercio sería: CP = (1-tx)/(1+tm). Si no existiera una política comercial explícita, que discriminara en favor, o en contra, de los exportables, o de los importables, o sea tx=tm=0, el sesgo pro (anti) comercio sería igual a uno. En contraste, un coeficiente CP menor que uno implica que el precio de los exportables disminuye en relación con el de los importables, o que existe un sesgo en contra de los exportables y en favor de los importables (caerían las exportaciones y las importaciones). Mientras que en los noventa, durante la convertibilidad, este indicador resultó, en promedio, igual a 0.99, en el período posterior a la crisis externa de 2001 (2002-2015) se redujo a 0.95, lo que sugiere la existencia de un sesgo anti comercio en la política comercial.

El intercambio comercial y, en especial, las exportaciones de bienes y servicios, no se reducen durante el período post-convertibilidad, a pesar del sesgo anti comercio en la política comercial. Dos factores podrían explicar este fenómeno. Por un lado el agro, el principal sector de exportables, experimentó un notable cambio tecnológico y una expansión de la frontera cultivable, en particular en la producción de granos, lo que permitió incrementar los volúmenes exportados. Por otro, los precios internacionales de las materias primas se ubicaron por encima de la década anterior, compensando la merma debida a la aplicación de los gravámenes a las exportaciones.

Durante el período post-convertibilidad se observó una mejora en los términos del intercambio (precios externos) y una mayor depreciación del tipo de cambio real (dólar), en comparación con la década de los noventa. Si bien el tipo de cambio real se fue apreciando a través del tiempo, a partir de las mayores tasas de inflación y de la menor devaluación del tipo de cambio nominal, este indicador resultó en promedio alrededor de un 50% más elevado durante el período 2002-2015.

En el Gráfico 1 puede observarse, tal como sugiere la teoría de la enfermedad holandesa, que el tipo de cambio real se habría ido apreciando a medida que mejoraban los términos del intercambio, en especial durante el período posterior a la crisis de 2001. Se incluye también, en este caso, el primer trimestre de 2016, para notar la recuperación inicial del tipo de cambio real, luego del cambio de Gobierno en diciembre de 2015.

¿Qué ocurrió con las participaciones del agro y de la industria en el PIB en moneda constante, entre ambos períodos?. En tanto que la participación del sector agropecuario (incluye también caza y silvicultura) se mantuvo prácticamente en el 7.6%, la de la industria manufacturera cayó del 19.1% al 18.3%, no obstante la mejora en los términos del intercambio y el tipo de cambio real más depreciado (en promedio), en este segundo período (ver, por ejemplo, Adler y Magud, 2015).

En resumen, a pesar del sesgo anti comercio existente durante los años posteriores a la caída de la convertibilidad, debido a la aplicación de una política comercial en contra de los exportables y en favor de los importables, se incrementó la participación de las exportaciones respecto del PIB total en moneda constante. La mejora que se verificó en los términos del intercambio (precios externos), así como una mayor depreciación del tipo de cambio real (en promedio), podría haber contribuido a estimular las exportaciones, en particular las de productos agropecuarios. No obstante, también se redujo la participación del PIB manufacturero, en el PIB total a precios de 2004, durante este segundo período.

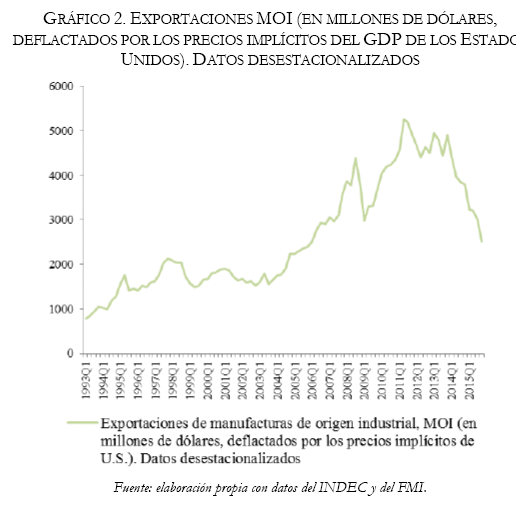

En el Gráfico 2, se muestra la evolución de las exportaciones MOI (en millones de dólares, deflactados por los precios implícitos del GDP de los Estados Unidos). Las exportaciones MOI alcanzaron un valor máximo en 2011 y a partir del año 2013 comenzaron a caer. Al hacer la comparación con datos anuales y en índice (base 2004 = 100), se observa que las MOI pasaron de 81.1, en promedio, en 1993-2001, a 171.6 en 2002-2015.

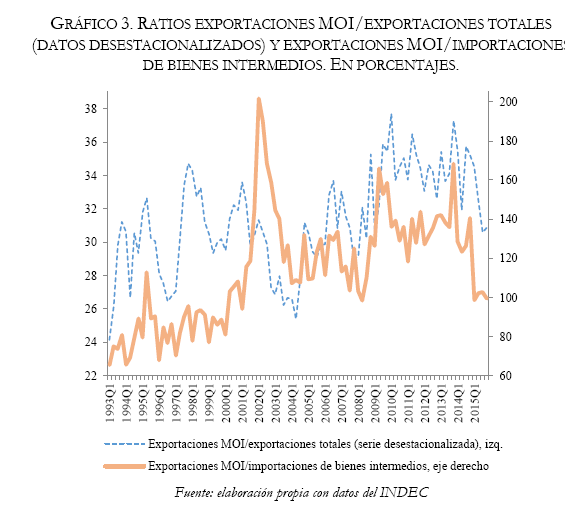

La participación de las exportaciones MOI en las exportaciones totales también experimentó, en promedio, un incremento entre ambos períodos, al pasar el índice de 108.8 a 115.0 (base 2004=100). En 2015, las MOI representaron alrededor de U$S 18.0 mil millones de dólares, un 31.5% de las exportaciones totales (Gráfico 3).

También podrían relacionarse las exportaciones de manufacturas de origen industrial (MOI) con las importaciones de bienes intermedios (Gráfico 3). Este índice pasó de 77.8 a 114.3 (base 2004=100), entre ambos períodos, sugiriendo cierta profundización del proceso de sustitución de importaciones. Esta mejora indica que las exportaciones MOI se habrían incrementado, en promedio entre ambos períodos, mientras que las importaciones de bienes intermedios lo habrían hecho también, pero a un ritmo menor. Cabe agregar que los productos primarios de origen minero estarían incluidos también en las exportaciones de manufacturas de origen industrial (Levy Yeyati y Castro, 2012).

Aun así, el balance cambiario de algunos subsectores industriales podría ser deficitario, tal como ocurriría en la industria electrónica, radicada en Tierra del Fuego (beneficiada con un régimen de promoción industrial), en algunas ramas de la química, e incluso en la industria automotriz. Para algunos analistas, estos sectores estarían poco integrados localmente y no contarían con suficientes encadenamientos productivos, como para alcanzar un proceso armónico y completo de sustitución de importaciones. De allí la necesidad de articular la política macroeconómica con la industrial (Lo Vuolo, 2012).

3. Modelo de VAR estructural para Argentina

En el trabajo, se emplea una propuesta de VAR estructural (SVAR), con restricciones de largo plazo, basada en Blanchard y Quah (1989).

Los modelos de VAR estructural permiten obtener una ortogonalización no recursiva de los términos de error para el análisis de impulso-respuesta. A diferencia de la metodología de Cholesky, la propuesta de SVAR requiere imponer restricciones al VAR, a fin de identificar los componentes estructurales ortogonales (o sea, no correlacionados entre sí) de los términos de error. Estas restricciones se basan en la teoría económica.

3.1. Restricciones al modelo de VAR

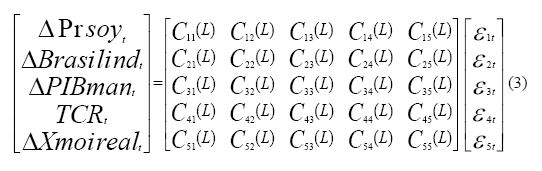

El modelo de VAR a estimar considera al vector de variables Xt con el siguiente orden: precio internacional de la soja (Prsoy), índice de producción industrial de Brasil (Brasilind), PIB real de la industria manufacturera (PIBman), tipo de cambio real (TCR) y las exportaciones MOI en millones de dólares, en términos reales (Xmoireal), mientras que el símbolo A indica las primeras diferencias del logaritmo natural (ver la descripción de las series en el Anexo I).

![]()

Este vector tiene una representación estructural promedio móvil dada por:

![]()

Donde L es el operador de rezagos y Et representa el vector de choques estructurales no observables.

En términos matriciales, la representación de largo plazo, de la expresión (2), sería:

De acuerdo con el ordenamiento de las variables se ubican primero los choques externos: el precio internacional de la soja (Prsoy) y el índice de producción industrial de Brasil (Brasilind), en ese orden, después el de oferta (PIBman), posteriormente el de demanda (TCR) y por último las exportaciones MOI (Xmoireal).

Algunos autores sugieren que el TCR estaría influido por factores de demanda, entre ellos: Sachs y Wyplosz (1984), Frenkel y Razin (1986) y ClaridayGali(1994).

Siendo A(L) Xt = ut la forma reducida del VAR, donde A(L) representa la matriz identidad; B(L) Xt = st el VAR estructural; sería R ut = st. Dado que el vector de choques estructurales no es observable, se emplean los residuos del VAR irrestricto ut, y los parámetros de la matriz con restricciones (R), para encontrar el vector de choques estructurales st. La matriz de varianza-covarianza del error estructural ![]() diagonal.

diagonal.

Resulta necesario imponer diez restricciones adicionales en el largo plazo (k(k-1)/2, con k=5), para la identificación del sistema. De acuerdo con Blanchard y Quah (1989) y Clarida y Gali (1994), se consideran los fundamentos de la teoría económica para establecer las restricciones a imponer al VAR.

Las cuatro primeras restricciones de identificación consideran que el precio internacional de la soja es exógeno respecto de las demás variables, incluyendo al índice de producción industrial de Brasil (bajo el supuesto de una economía pequeña y abierta), por lo que los coeficientes C12(L) = C13(L) = C14(L) = C15(L) = 0. Algo similar se cumpliría para la producción industrial de Brasil respecto de las demás variables, con excepción del precio de la soja, o sea: C23(L) = C24(L) = C25(L) = 0.

Asimismo, se supone que el choque de demanda (TCR) y las exportaciones MOI no afectarían al PIB manufacturero, ni las exportaciones al tipo de cambio real, en el largo plazo, por lo que las demás restricciones serían: C34(L) = C35(L) = 0; y C45(L) = 0, respectivamente.

La matriz de restricciones quedaría:

Los SVAR (de acuerdo con la metodología de Blanchard y Quah, 1989) imponen solamente restricciones de largo plazo y, por tanto, los choques externos, por ejemplo, no serían exógenos, para las restantes variables, en el corto plazo.

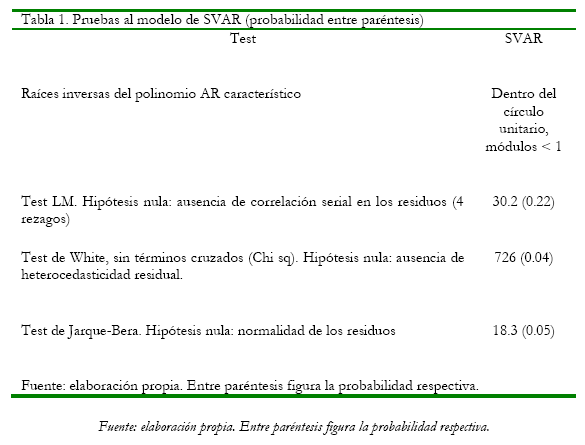

Previamente, se realizan pruebas de existencia de raíz unitaria través del test Dickey-Fuller Aumentado (ADF), a efectos de verificar si las series son no estacionarias en niveles (se incluye constante y/o tendencia si resultaran significativas y cinco rezagos en niveles) y la prueba Kwiatkowski, Phillips, Schmidt y Shin, donde la hipótesis nula establece que la serie es estacionaria. De acuerdo con estos tests se incluyen las variables en primeras diferencias en el VAR, salvo en el caso del tipo de cambio real, que es estima en niveles (en particular, para esta última se consideró el resultado de la prueba de KPSS, donde no se rechaza la hipótesis nula de estacionariedad, al 5%).

Se consideran datos trimestrales de Argentina, para el período 1993Q1-2015Q4, y cuatro rezagos (o sea, la periodicidad más uno para las variables que se expresan en diferencias). Los modelos incluyen variables binarias para indicar el cambio que tuvo lugar hacia el final de la convertibilidad, así como otros valores extremos en algunas series.

En el modelo, no es posible rechazar las hipótesis nulas de ausencia de correlación serial y de normalidad de los residuos. A su vez, las raíces inversas del polinomio AR característico se ubican dentro del círculo unitario y presentan módulos inferiores a la unidad, sugiriendo que sería estable (1).

4. Resultados de las estimaciones

En esta sección, se presentan los resultados de las funciones de impulso-respuesta y del análisis de varianza, correspondientes al modelo de SVAR estimado.

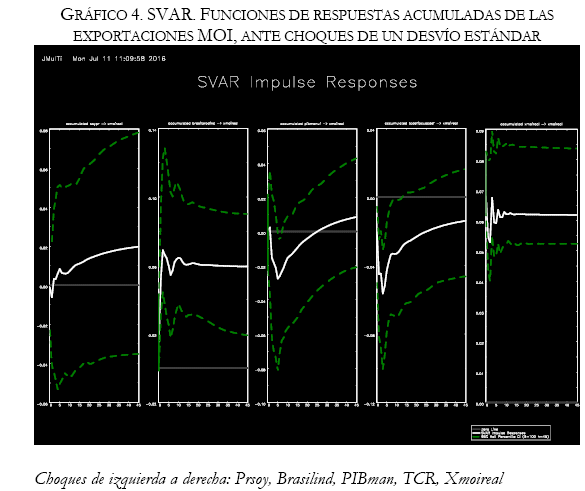

El Gráfico 4 muestra las respuestas acumuladas de las exportaciones MOI, ante choques de un desvío estándar en las variables.

El choque en el precio internacional de la soja determina una respuesta positiva y permanente en las exportaciones MOI, lo mismo que el choque en el índice de producción industrial de Brasil, donde la respuesta acumulada resulta positiva, permanente y significativa.

En contraste, el PIB manufacturero afecta positivamente a las exportaciones MOI, pero sólo en el largo plazo, mientras que el choque en el tipo de cambio real (depreciación) genera una respuesta negativa, y permanente en las exportaciones no tradicionales (ambas respuestas resultan significativas).

La 2 muestra los porcentajes que se obtienen del análisis de descomposición de la varianza, correspondientes a las exportaciones MOI, en dólares reales.

Se observa que el precio internacional de la soja explica alrededor del 1.6% de las exportaciones, la producción industrial de Brasil el 21.9% y el PIB manufacturero el 4.7%, después de 24 trimestres, mientras que la mayor parte de la varianza resulta explicada por el propio choque (57.1%). El tipo de cambio real ocupa el tercer lugar para explicar la volatilidad las exportaciones (14.8%) en el largo plazo, después de la producción industrial de Brasil y del choque propio.

5. Conclusiones

En este trabajo, se analizaron los principales determinantes de las exportaciones de manufacturas de origen industrial, MOI (en millones de dólares, deflactados por los precios implícitos del GDP de los Estados Unidos), a partir de modelos de SVAR, con restricciones de largo plazo. Las estimaciones incluyen datos trimestrales de la economía argentina, que cubren el período 1993Q1-2015Q4.

En un país como la Argentina, donde la industria representa alrededor del 17% del PIB en moneda constante y las importaciones algo más del 24% (2015), la tasa de crecimiento sostenible de la economía podría depender de los efectos de la industrialización sobre el saldo neto de divisas. Por tanto, sería loable poder alcanzar un esquema de industrialización por sustitución de importaciones, que esté asociado a la expansión de las exportaciones y, en particular, de las no tradicionales.

Los modelos de SVAR estimados incluyen como variables endógenas al precio internacional de la soja, al índice de producción industrial de Brasil, al PIB real de la industria manufacturera, al tipo de cambio real respecto del dólar y a las exportaciones MOI (en millones de dólares, deflactados por los precios implícitos del GDP de U.S.).

Las funciones de impulso-respuesta muestran que las exportaciones MOI responden positivamente al choque en el precio internacional de la soja y a los choques en la producción industrial de Brasil y en el PIB manufacturero (largo plazo), siendo estas dos últimas respuestas significativas. A su vez, el tipo de cambio real impactaría en forma negativa, permanente y significativa en este tipo de exportaciones.

Por su parte, el análisis de descomposición de la varianza sugiere que la mayor parte de la volatilidad de las exportaciones MOI resulta explicada por su choque propio, seguido por el índice de producción industrial de Brasil, que representa cerca del 22% de la varianza, después de 24 trimestres.

Los resultados sugieren que la depreciación del tipo de cambio real afectaría negativamente a las exportaciones MOI, a diferencia de lo planteado por Rodrik (2008) y otros autores. El tipo de cambio real no sería tampoco la variable más importante para explicar la volatilidad de las exportaciones (representa solo el 15% en el largo plazo), ubicándose así después de la producción industrial en Brasil y del choque propio. De esta forma, el tipo de cambio no desempeñaría un rol tan destacado, como el planteado por el esquema de 'dualismo sectorial', en boga en los años sesenta y setenta, dado que el nivel de actividad industrial en Brasil sería un factor más relevante.

No obstante ello, algunas medidas adicionales de política económica, como el logro de facilidades para acceder al crédito productivo, la instrumentación de reintegros y el desarrollo de mecanismos de pre-financiación, podrían resultar también muy útiles para estimular las exportaciones de manufacturas no tradicionales (MOI) y contribuir, de esta forma, a lograr un mayor superávit en la balanza comercial.

Referencias

Adler, G. y Magud, N. (2015). "Four Decades of Terms-of-Trade Booms: a Metric of Income Windfall". Journal of International Money and Finance. (55). 162-192. [ Links ]

Blanchard, O. y Quah, D. (1989). "The Dynamic Effects of Aggregate Demand and Supply Disturbances". American Economic Review. (79). 655-673. [ Links ]

Bjornland, H. y Thorsrud, L. (2014). "What is the Effect of an Oü Pnce decrease on the Norwegian Economy?". Norges Bank. Oslo. Noviembre. [ Links ]

Braun, O. y Joy, L. (1968). "A Model of Economic Stagnation. A Case Study of the Argentine Economy". The Economic Journal. (78). 868-87. [ Links ]

Bruno, M. y Sachs, J. (1982). "Energy and Resource Allocation: a Dynamic Model of the Dutch Disease". The Review of Economic Studies. (49). 845-859. [ Links ]

Canitrot, A. (1975). "La Experiencia Populista de Redistribución de Ingresos". Desarrollo Económico. (15). 331-351. [ Links ]

Catao, L y Falcetti, E. (2002). "Determinants of Argentina's External Trade". Journal of Applied Economics. (V). 19-57. [ Links ]

Clarida, R. y Gali, J. (1994). 'Sources of Real Exchange Fluctuations: how important are nominal shocks?'. Carnegie Rochester Conference Series on Public Policy. (41). 1-56. [ Links ]

Corden, W. y Neary, J. (1982). "Booming Sector and De-Industrialisation in a Small Open Economy". Economic Journal. (92). 825-848. [ Links ]

Corden, W. (1984). "Booming Sector and Dutch Disease Economics: survey and Consolidation". Oxford Economic Papers. (36). 359-380. [ Links ]

Damill, M., Frenkel, R. y Juvenal, L. (2003). "Las cuentas públicas y la crisis de la convertibilidad en Argentina". Centro de Estudios de la Situación y Perspectivas de la Argentina. Documento de Trabajo. [ Links ]

Damill, M. y Frenkel, R. (2013). "La economía argentina bajo los Kirchner: una historia de dos lustros". CEDES. Buenos Aires. [ Links ]

Díaz Alejandro, C. (1970). "Ensayos sobre la Historia Económica Argentina". Amorrortu. Buenos Aires. [ Links ]

Díaz Alejandro, C. (1981). "Tipo de cambio y términos de intercambio en la Argentina, 1913-1976". CEMA. Serie Documentos de Trabajo, n° [ Links ]

Diamand, M. (1972). "La Estructura Productiva Desequilibrada Argentina y el Tipo de Cambio". Desarrollo Económico. (12). 1-24. [ Links ]

Feldstein, M. (2002). "Argentina's Fall. Lessons from the Latest Financial Crisis". Foreign Affairs. (81). 8-14. [ Links ]

Frenkel, J. y Razin, A. (1986). "Real Exchange Rates, Interest Rates and Fiscal Policies". Economic Studies Quarterly. (37). 99-113. [ Links ]

Heymann, D. (2013). "La inflación y la falta de estadísticas atentan contra el crédito". (http://www.cronista.com/economiapolitica/20130114-0031.html). [ Links ]

Kilian, L. (2011). "Structural VAR". Universidad de Michigan. Octubre. [ Links ]

Levy Yeyati, E. y Castro, L. (2012). "La industria como en los 90.Se reduce el peso en el PIB". Noticias. 3 de noviembre de 2012. 44-45. [ Links ]

Lo Vuolo, R. (2012). "Argentina: el retorno de la restricción externa". CIEPP. Centro Interdisciplinario para el Estudio de Políticas Públicas. 1-4. Julio. [ Links ]

Mallon, R. y Sourrouille, J. (1975). "Economic Policymaking in a Conflict Society". Cambridge, Mass. Harvard University Press. [ Links ]

Mehrara, M. y Oskoui, K. (2007). "The Sources of Macroeconomic Fluctuations in Oil Exporting Countries: a Comparative Study". Economic Modelling. (24). 365-379. [ Links ]

Morgenroth, E. (2000). "Exchange Rates and Trade: the Case of Irish Exports to Britain". Applied Economics. (32). 107-110. [ Links ]

Rodrik, D. (2008). "The Real Exchange Rate and Economic Growth". Brookings Papers on Economic Activity. (39). 365-439. [ Links ]

Sachs, J. y Wyplosz, C. (1984). "Exchange Rate Effects of Fiscal Policy". NBER Working Paper n° 1255. [ Links ]

Villanueva, J. (1964). "Problemas de industrialización con restricciones en el sector externo". Desarrollo Económico. (4). 171-82. [ Links ]