Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La digitalización de hoy está cambiando y desafiando a todas las industrias y sus trabajadores, por esa razón es necesario habilitar nuevas formas de trabajo, confirma Escobar y Rojas (2021) citando a Tiberius y Hirth, (2019) por lo que la reinvención de la auditoría no es algo nuevo, siguiendo al mismo autor referenciando a Manita et al. (2020) las empresas de auditoría deben evolucionar su modelo de negocio y ofrecer servicios mediante la obtención de tecnologías como la big data analytics o la inteligencia artificial, entre otros, para proponer soluciones digitales que mejoren la calidad de la auditoría en bases de datos masivas. Wu (2021) mencionado a Hatsu et. al (n.d.) comenta que la automatización de la auditoría puede ayudar a reducir la carga de trabajo de los auditores al permitirles automatizar tareas y acceder a la información necesaria a partir de grandes volúmenes de datos.

En el contexto de auditoría de base de datos, Avalos et. al (2022) en palabras de Villalobos (2008) es un proceso de monitoreo continuo de los controles dentro de los sistemas de bases de datos y sus componentes que busca garantizar la seguridad y el uso adecuado de los datos almacenados por los usuarios a través de los sistemas de información.

Por lo tanto, el objetivo de esta revisión sistemática de la literatura es analizar las últimas investigaciones en torno a la auditoría de bases de datos. La revisión se centrará en identificar los beneficios y herramientas que se usan para realizar auditorías junto con las nuevas tecnologías, por ello, con esta perspectiva, se responderá a la pregunta principal: ¿Cuál es el panorama actual de la auditoría de bases de datos?

Metodología

Tipo de Estudio

Esta revisión sistemática se desarrolló en base a la metodología PRISMA comprendida por Urrutia y Bonfill (2010): Preferred Reporting Items for Systematic Reviews and Meta- Analyses, se eligió esta metodología debido a que al proporcionar un marco estructurado, nos permitió presentar resultados de manera clara y completa maximizando la calidad en la búsqueda de artículos. Para este trabajo, se definió como la pregunta de investigación a: ¿Cuál es el panorama actual de la auditoría de bases de datos?, y como preguntas de investigación específicas tenemos a: ¿Qué beneficios trae la auditoría de bases de datos?, y ¿Qué herramientas y tecnologías se han propuesto para realizar la auditoría?

Fundamentación de la Metodología

Esta metodología sostiene que, según Urrútia y Bonfill (2010) un sistema justificado en la evaluación de diversos componentes clave del diseño y ejecución de estudios nos exhibirá evidencias precisas y empíricas de la relación entre ambos, por lo que es necesario llevar a cabo este estudio con un método explícito y una indagación adecuada para cumplir los resultados.

Se empieza este método con la exploración de los registros o citas en bases de datos, prosiguiendo con eliminación de duplicados y terminando con estudios implicados en la síntesis cualitativa (revisión sistemática) y cuantitativa (metaanálisis), citado por Urrútia y Bonfill (2010). Para lo cual, en la síntesis cualitativa, una de los aspectos que analizamos fueron las ventajas de la IA en la auditoría de base de datos; y la síntesis cuantitativa no se llevó a cabo en la revista.

Proceso de recolección de información

Para poder empezar el proceso de búsqueda se van a emplear descriptores como términos a partir de la pregunta de investigación: “auditoria”, “base de datos”,”audit”, “database”, entre otros. Las bases de datos seleccionadas para esta revisión sistemática fueron SCOPUS, RESEARCHGATE, DIALNET, WORLD WIDE SCIENCE, PROQUEST y BASE.

Criterios de inclusión y de exclusión

Con respecto al criterio de inclusión los artículos escogidos fueron de acuerdo al contexto de la auditoría aplicadas en el rubro de base de datos, también que correspondan a los últimos 5 años.

Con respecto al criterio de exclusión se dispuso no abordar las publicaciones que tienen como temas a la auditoría en otro ámbito que no sea la base de datos, y tampoco aquellas que mencionan a la base de datos pero no en auditoría.

Resultados

Por intermedio de la búsqueda de artículos en las bases de datos y motores de búsqueda se establecieron, aproximadamente, 36 artículos publicados; ordenados así: Scopus 21 artículos, ResearchGate con 6 artículos seguida de Dialnet con 5 artículos, World Wide Science con 2 artículos y, por últimos, Proquest y BASE con 1 artículo cada uno. A partir de este número total (36) se realizó un filtrado inicial descartando uno de ellos que no se pudo visualizar, seguido se aplicaron criterios de exclusión y de inclusión, explicados anteriormente, donde se excluyeron 18 artículos; finalmente se recopilaron 17 artículos que serán de ayuda para los resultados del tema.

Con respecto a los países que se observan en las publicaciones, se comprueba la diversidad de países que tienen en la mira a la auditoría de base de datos; tenemos principalmente a Turquía y China con 2 artículos y otros con 1 artículo.

Sin embargo, China, Estados Unidos, Portugal y Emiratos Árabes Unidos son los únicos países que han realizado estudios de la inteligencia artificial en auditoría: China evaluó el uso de la IA en toda la auditoría de base de datos, Estados Unidos llevó un estudio más generalizado, considerando el contexto empresarial, evaluando temas de costos.

Portugal estudió el paradigma actual del auditor debido al impacto de la IA. Emiratos Árabes Unidos realizó un estudio sobre la percepción de los auditores sobre la IA y cómo afecta la calidad de la auditoría.

Relación de auditoria y base de datos

En la era de la tecnología e información, se ha observado un gran incremento en la digitalización por parte de las empresas con el objetivo de tener una mejora en su eficiencia, esto trae consigo la digitalización de la información, donde estos son almacenados dentro de grandes bases de datos. Pero a su vez, esta digitalización ha dado lugar a un incremento en los ataques informáticos con el fin de obtener estos datos, donde se resalta la necesidad de cumplir o crear medidas que permitan la seguridad en la información.

En este contexto la auditoría es la verificación que permitirá saber si cumplimos con los requisitos mínimos. En términos generales, la auditoría es ampliamente reconocida como un proceso sistemático, documentado e independiente (ISO 2011, como se citó en Aydin et. al, 2022). También Recalde et. al (2019) menciona que la auditoría, en cualquier campo empresarial, se convierte en una herramienta muy importante que posibilita la identificación de los riesgos presentados en una organización, además, ofrece la oportunidad de abordar de manera rápida y eficaz los problemas encontrados.

Para Espinoza y Maryška (2022) resaltan la gran importancia actualmente de la auditoría debido a la cantidad de ataques por parte de los ciberdelincuentes, siendo la auditoría una ayuda para la protección de daños críticos, crear nuevas políticas de seguridad y estimar la eficacia de las estrategias para la seguridad tanto en general como en base de datos. Recalde et. al (2019) nos menciona que, a medida que se han desarrollado nuevas herramientas para gestionar los datos, también han surgido nuevas vulnerabilidades, que pueden ocasionar grandes pérdidas para las empresas.

Según Espinoza y Maryška (2022) las fundamentales tareas en la auditoría de base de datos son:

- Verificación del acceso de usuarios y sistemas a la base de datos.

- Monitoreo de las actividades específicas llevadas a cabo por usuarios u otros sistemas en el servidor de la base de datos.

- Auditoría de las vulnerabilidades presentes en la base de datos y la identificación de posibles amenazas.

Herramientas y Tecnologías en la Auditoria de Base de Datos

Los auditores deben elegir instrumentos de trabajo fáciles para recuperar datos y acceder a diversos archivos en diferentes plataformas; por esa razón, es conveniente revisar estas herramientas y tecnologías. Una base de datos, según Avalos et. al (2022) citando a Elmasri et. al (2021) es una colección de datos asociados que se elaboran siguiendo un diseño y se almacenan datos para realizaraccionesdefinidas. Laseguridad, integridad y calidad de los datos pueden verse implicadas por diversas amenazas y vulnerabilidades. Entre los gestores de base de datos encontrados tenemos: Oracle, SQL Server y MySQL.

Para poder auditar se deben conocer herramientas de extracción de datos y luego las nuevas tecnologías que ayudarán al auditor.

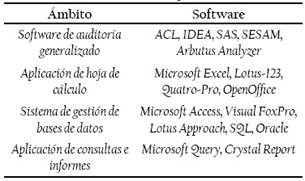

Serpeninova et. al (2019) define a las Técnicas de Auditoría Asistida por Computadora (CAAT) como herramientas informáticas diseñadas para mejorar la eficiencia y el desempeño del proceso de auditoría. En adición, referenciando a Mariana y Manurung (2023) citando a Fitrianingsih et al., (2021) estas herramientas tienen la capacidad de detectar fraudes y errores automáticamente. El uso de CAAT en su implementación puede utilizar varios softwares, como se observa en la Tabla 1:

Las Aplicaciones de Análisis de Datos de Auditoría (ADA) que son en cierta forma nuevas; explicado por Joshi y Marthandan (2020) son aplicaciones de determinadas herramientas de software utilizadas por los auditores para el análisis de datos con el fin de profundizar operaciones. Asimismo, Morales et. al (2022) citando a Byrnes et al. (2015, p. 92) describe al ADA como el arte de descubrir y analizar patrones, identificar anomalías y extraer otras informaciones útiles en los datos a través de análisis, modelado y visualización con el fin de realizar una auditoría. En la Figura 1, se ilustra el rol de los auditores en el ADA.

Esta era digital ha proporcionado nuevas tecnologías a los auditores para identificar y analizar actividades sospechosas en la base de datos, indicando amenazas a la seguridad. De acuerdo a la Figura 2, tenemos algunas tecnologías para auditar la base de datos:

Para las definiciones de las tecnologías a usar tenemos a:

- Escobar y Rojas (2021) nos menciona que la IA es una tecnología en constante evolución que facilita la capacidad de las máquinas para aprender y hacer operaciones cognitivas. Se destaca el despliegue del Machine Learning (ML) y Deep Learning (DL).

- Por el mismo autor, citando a Zhang, 2019 afirma que RPA es la aplicación de un programa que copia las actividades humanas ejecutando una mezcla de procesos en uno o múltiples sistemas mediante la automatización. En conjunto con Marshall y Lambert (2018) el RPA unido a la IA = Intelligent Process Automation pueden mejorar numerosos procesos que la inteligencia artificial detecta como variables, aplicando así un proceso de auditoría.

- Dado por el mismo autor, No et al., 2019 hace referencia a Big Data Analytics como un nuevo método de procesamiento de datos no estructurados transformándolos en información importante para la empresa.

Joshi y Marthandan (2020) señalan que los desafíos de implementar el uso de big data en una auditoría son:

- Requiere tiempo y experiencia para identificar y obtener los datos necesarios.

- Las empresas usan diversas estructuras de datos dificultando la integración de la información.

- La implementación de big data en las auditorías aún está en desarrollo.

Por otro lado, Escobar y Rojas (2021), citando a Earley, 2015 garantiza que al usar Big Data Analytics en las auditorías presentará cuatro ventajas principales,

1. Los auditores verificarán más transacciones en comparación con períodos anteriores.

2. Comprender los procesos de los clientes mejora la calidad de la auditoría

3. Los auditores identifican fraudes con mayor facilidad usando herramientas y tecnologías.

4. Los auditores ofrecen mejores servicios a sus clientes utilizando datos externos en la auditoría.

Kaya et.al (n.d.) realizó una encuesta a ocho personas de auditoría interna. Los resultados, muestran que siete calificaron positivamente el uso de la big data en el departamento con 7.3 sobre 10 mientras que uno calificó 3 sobre 5, donde el autor sugiere que la percepción del uso de big data varía según el puesto y departamento. Otra pregunta realizada fue sobre los objetivos estratégicos del uso de Big Data Analytics en auditoría interna; las respuestas indicaron: minimizar el error humano, detectar fraude, reducir costes y ahorrar tiempo.

Beneficios en el proceso de Auditoría

Avalos et. al (2022) citando a Yang (2009) asevera que la seguridad de las bases de datos estará asegurado por un modelo de auditoría, respaldando el hecho de la simbiosis entre ellos: “No hay seguridad sin auditoría”.

Entonces, las bases de datos requieren de mejores prácticas para resguardar y proteger la información contenida, como Tapia (2022) confirma son:

1. Cumplir el principio de acceso restringido a lo necesario para funciones laborales

2. Realizar revisiones periódicas para identificar permisos antiguos, innecesarios y en riesgo.

3. Supervisar actividad de la base de datos para detectar actividades inusuales por usuarios.

4. Aplicar encriptación a los datos para protegerlos durante la transferencia y almacenamiento.

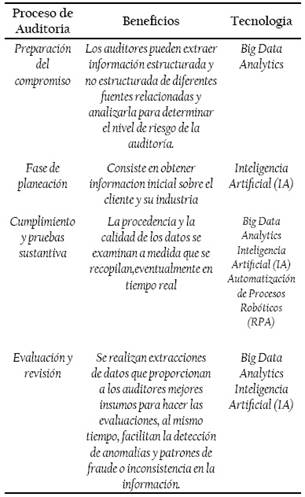

En la Tabla 2 se mencionan beneficios de aplicar la auditoría con las herramientas anteriormente mencionadas junto al proceso de auditoría relacionado:

Por consiguiente, Kaya et. al (n.d.) citando a Cangemi (2016) señala que el uso de las tecnologías continuará creciendo en términos del proceso de auditoría, por lo que resaltamos la importancia de aprender sobre estas nuevas tecnologías, especialmente de la IA.

La inteligencia artificial en la auditoria de base de datos

Con las diversas tecnologías actuales, la IA ha tomado mucha relevancia actualmente, según Fedyk et. al (2022) la IA mejora el proceso de auditoría dando mejoras significativas en la calidad, siendo beneficioso para auditores, las firmas de auditoria y sus clientes.

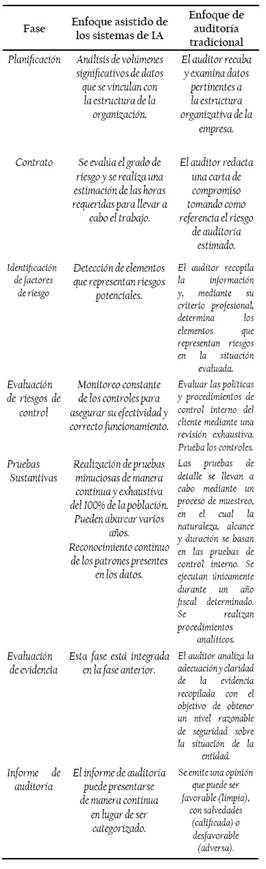

Rodrígues et.al (2023) nos brinda una diferencia entre el enfoque asistido de los sistemas de IA con respecto al enfoque de auditoría tradicional en la Tabla 3:

Tabla 3 Enfoque Asistido de los Sistemas de IA vs Enfoque de Auditoría Tradicional

Fuente: Elaborado por Rodrígues et. al (2023)

Con respecto a la base de datos y la inteligencia artificial Noordin et. al (2022) menciona que la implementación de la IA como herramienta de auditoría contribuye en el procesamiento de los grandes volúmenes de bases de datos, reduciendo la dependencia de la interacción humana siendo la IA una necesidad para los auditores. Además, Fedyk et. al (2022) habla acerca de los beneficios de la IA en la auditoría, entre ellos se destaca el análisis de bases de datos públicas (big data), permitiendo a los auditores hacer benchmarking y comparar los datos financieros de una empresa con los de otras empresas en la misma industria.

Fedyk et. al (2022) realiza un estudio sobre la IA en la auditoría tomando datos de 310000 currículos individuales detallados para 36 firmas de auditoría, teniendo como resultado que por medio de la implementación de la IA se pueden reducir las tarifas cobradas y la fuerza laboral, esto trae como resultado que la IA reducía en un 5% las nuevas declaraciones de auditoría, una caída del 0.9% en los honorarios de auditoría y una reducción de los empleados en un 3,6% después de tres años y 7,1% luego de cuatro años.

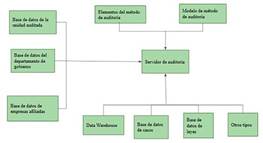

Para Zhou (2021) la IA da muchas ventajas en términos de velocidad y precisión. Además, con la aplicación de la tecnología de IA, se puede invertir un mayor tiempo y energía en actividades de auditoría no estructuradas, como lo es la toma de decisiones de auditoría. Asimismo, presenta el flujo que traería una auditoría haciendo uso de IA y cómo se relacionarían las bases de datos para la auditoría (véase figura 3):

A pesar de que la IA ayuda en el proceso de auditoría, este presenta algunos desafíos, Zhou (2021) menciona que no debe haber una dependencia absoluta de la inteligencia artificial y debe cumplir con el cuestionamiento legítimo y la estrecha comunicación con el personal relevante de las unidades auditadas, debido a que la IA carece de la capacidad de comunicación de auditoría, por lo que la falta de esto puede impactar en la precisión del juicio de auditoría, que resultará en una pérdida de objetividad y equidad en los informes convirtiéndose en un riesgo.

Además, Fedyk et. al (2022) menciona que otro desafío a afrontar es la reducción del personal, siendo los empleados jóvenes quienes pueden sufrir el desplazamiento varios años después de las inversiones en IA producto del ahorro en las tareas repetitivas y el aumento de calidad, lo cual conlleva a tener un profesional con mayor capacidad para los juicios de auditoría.

Discusión

La auditoría actualmente, resulta fundamental en cualquier ámbito, sobre todo en lo tecnológico considerando el crecimiento en ataques informáticos que comentaba Espinoza y Maryška (2022), la base de datos cumple un rol fundamental debido a que almacena toda la información de la empresa, necesitando cumplir con la integridad, confidencialidad y disponibilidad de los datos.

CAAT es una herramienta valiosa para trabajar con datos durante una auditoría, como señalaba Marianay Manurung (2023) citando a Fitrianingsih et. al, (2021) tiene la capacidad de detectar fraudes y errores siendo beneficioso para el auditor. Aparte tenemos tecnologías medianamente nuevas; una de ellas según No et. al (2019) es la Big Data Analytics que ofrece ventajas competitivas, esto se ve reflejado según los resultados de Kaya et. al (n.d.) donde los auditores califican de buena manera el uso de big data para la auditoría en temas de detección de fraude, minimizar el error humano, la reducción de costos y el ahorro de tiempo, pero también según Joshi y Marthandan (2020) abarcan desafíos como el tiempo y experiencia para identificar y obtener los datos requeridos, y los diversos sistemas con estructuras de datos distintas. En cuanto a los beneficios de las tecnologías Escobar et. al (2021) nos brinda la tecnología adecuada a cada proceso de auditoría permitiendo al auditor elegir herramientas que mejor satisfagan su trabajo.

A su vez, tenemos el enfoque asistido por IA que destaca mucho debido a que disminuye el trabajo del auditor, estimando el riesgo de auditoría, las horas de trabajo requeridas y la identificación de patrones para encontrar factores de riesgo. Fedyk et. al (2022) obtiene como resultado una reducción del 5% en las nuevas declaraciones de auditoría, 0.9% en los honorarios de auditoría y entre 3,6%- 7,1% en la reducción de los empleados. Todo esto resulta posible debido a que la IA ayuda sobre todo en las tareas repetitivas ofreciendo un beneficio sustancial al auditor así como el objeto auditado, sin embargo, hay que considerar un desafío para los auditores la mejora en la capacidad de análisis y juicio.

Con respecto al uso de la IA en las bases de datos mencionadas por Zhou (2021) se pudo observar como el servidor de auditoría se enlaza hacia cada base de datos, teniendo elementos y modelo de método de auditoría, normas de la institución y marcos por parte del gobierno, la IA resulta de gran ayuda para este análisis debido a que analizaría de manera rápida y eficiente cada base de datos para realizar las comprobaciones a comparación de realizarlo de forma manual.

Es importante destacar que la IA no reemplaza la intervención humana, como menciona Zhou (2021) la IA no tiene capacidad comunicativa de auditoría, por lo cual no se debe depender absolutamente de ello, por lo que la intervención humana sigue siendo necesaria para la interpretación de los resultados en una auditoría, así como la toma de decisiones.

Conclusiones

En esta revisión sistemática de la literatura sobre auditoría de base de datos, se ha observado que la digitalización de las empresas ha traído consigo la necesidad de almacenamiento y procesamiento de los datos, resaltando la importancia de la base de datos así como también su protección en la organización, siendo la auditoría la actividad que tiene como fin poder evaluar los controles aplicados de los datos, analizando vulnerabilidades, accesos y acciones de los usuarios, con la finalidad que se pueda asegurar la integridad, confiabilidad y disponibilidad de los datos.

La auditoría se ha nutrido de técnicas como el CAAT que incluyen software de análisis de datos, programas de extracción y monitoreo que abarcan varios ámbitos de la auditoría con respecto a los datos. Asimismo, tecnologías como big data analytics, la automatización de procesos robóticos y la inteligencia artificial logran ser de gran ayuda para el proceso de auditoría siendo beneficiadas en términos de extracción de información, procedencia de los datos, calidad de datos y la detección de anomalías o inconsistencias de información, facilitando identificar factores de riesgos en las bases de datos que permiten al auditor enfocar su tiempo en ello. Sin embargo, estás tecnologías traen consigo nuevos desafíos para el auditor como la capacidad de identificación de los datos requeridos, la adaptación de las tecnologías a las estructuras de datos de los sistemas actuales y la capacidad de análisis y juicio de auditoría.

Con respecto a la inteligencia artificial, ha tomado mucha relevancia debido al cambio en el proceso de auditoría, siendo el enfoque asistido de los sistemas de IA un gran ahorro de tiempo para el auditor facilitando su trabajo. Además, la relación entre las bases de datos de las organizaciones externas y la propia organización facilitan el uso de IA para las comprobaciones de los datos. Es importante destacar que la IA no reemplaza la labor del auditor, sino que la complementa automatizando tareas rutinarias y dándole más precisión hacia dónde dirigirse o qué proceso en específico debería auditar para encontrar factores de riesgo, aunque esto también puede llevar un factor negativo siendo el desempleo del personal que realiza este tipo de tareas repetitivas, por lo cual será importante tener la capacidad de adaptarse al uso de la IA en la auditoría. Sin embargo, la inteligencia artificial al ser una tecnología nueva aplicada en la auditoría de base de datos presenta múltiples oportunidades de investigación, es por ello que se podría investigar sobre herramientas realizadas con IA que faciliten la auditoría de base de datos o cómo la IA puede ser utilizada para mejorar la precisión y eficacia de las herramientas de análisis de registros de auditoría.