Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

Los cambios acelerados en las condiciones climáticas durante los últimos años, los desafíos ambientales y los problemas económicos y sociales asociados han llevado al desarrollo de mecanismos financieros que permitan movilizar recursos para la construcción de una economía sostenible y resiliente. En este contexto surgen los bonos verdes como una de las innovaciones más importantes en el ámbito financiero debido a su potencial de contribuir al cuidado del medio ambiente y a la adaptación y mitigación del cambio climático. Sin embargo, a pesar de la creciente popularidad de estos instrumentos financieros, todavía existe poco conocimiento sobre aspectos críticos, como su eficacia y contribución a la gestión del medio ambiente y el cambio climático, los factores que limitan su desarrollo y su regulación.

Recientemente la literatura comenzó a mostrar interés en el creciente mercado de bonos verdes. Esta nueva área de investigación se concentra en analizar las características del mercado, así como los efectos en tenedores, emisores, el medio ambiente y el cambio climático, entre otros factores económicos. Con el objetivo de brindar un mayor entendimiento sobre este mercado, el presente artículo analiza la información de mercado disponible, así como la literatura sobre los principales temas relacionados con los bonos verdes. En particular, se explora evidencia sobre la evolución y las características del mercado, su impacto económico, su impacto en el medio ambiente y el cambio climático, las barreras que limitan su progreso y los factores que contribuyen a su desarrollo.

La revisión de la literatura muestra que la mayoría de los estudios encuentran evidencia de greenium, de una reacción positiva de los mercados de valores ante la emisión de bonos verdes y de un impacto positivo de los bonos verdes en el medio ambiente y el cambio climático. Sin embargo, las características singulares del mercado de bonos verdes limitan la obtención de evidencia concluyente sobre sus potenciales efectos. Analizar el mercado de bonos verdes puede ser difícil, ya que es relativamente nuevo y hay una cantidad limitada de datos históricos disponibles para el análisis. Además, la falta de criterios estandarizados genera dificultades para comparar diferentes bonos verdes, evaluar su impacto y la efectividad del mercado en alcanzar sus objetivos previstos. Por ello, también se discuten las principales barreras del mercado, así como la aplicación de algunas políticas para superarlas. El resultado de este análisis podría proporcionar una mayor comprensión a los emisores, inversores, gestores de inversión y hacedores de política pública acerca de los retos y oportunidades existentes en el mercado de bonos verdes.

El artículo se estructura de la siguiente manera. Después de esta introducción, se proporciona una revisión de la literatura sobre las características de los bonos verdes, los criterios de estandarización existentes y el riesgo de greenwashing. A continuación, se presenta información del mercado de bonos verdes, seguida de un análisis de la evidencia en la literatura sobre los efectos económicos, ambientales y climáticos de la emisión de bonos verdes. Posteriormente se discuten las principales barreras que limitan el desarrollo del mercado de bonos verdes, así como la aplicación de algunas políticas para su desarrollo. La última sección resume las conclusiones.

2. Bonos verdes

2.1. Finanzas verdes y bonos verdes

Los cambios acelerados en las condiciones medioambientales y climáticas durante los últimos años han incrementado la urgencia de desarrollar políticas aplicables en todo el mundo que contribuyan a las necesidades medioambientales y de adaptación y mitigación del cambio climático.1 En este contexto, los consensos globales de París 2015 y las necesidades de inversión asociadas a los Objetivos de Desarrollo Sostenible (ODS) para el 2030 reconocen la importancia de construir una economía sostenible. Este objetivo presenta grandes retos en términos de movilización de recursos, por lo cual crear una economía sostenible solo es posible a través del desarrollo de un sistema de finanzas sostenibles.

El término finanzas sostenibles es un concepto amplio que coexiste junto con otros como finanzas verdes o finanzas sociales. De acuerdo con Ryszawska (2016), las finanzas sostenibles apoyan al desarrollo sostenible en el ámbito económico, social, ambiental y climático. En el ámbito socioeconómico, la reducción de la pobreza y la desigualdad implica la generación de mecanismos que faciliten la redistribución y el acceso a recursos, así como también la evaluación de impacto. En cambio, las finanzas verdes implican todo financiamiento para inversiones que contribuyen al medio ambiente, la mitigación y adaptación al cambio climático, la protección del ecosistema y la conservación de especies G20 GFSG, 2016;Klein et al., 2019. Debido a la diversidad y complejidad de los proyectos, el financiamiento verde implica no solo variadas formas de estructurar el capital, sino también la incorporación de lineamientos para el uso y gestión de fondos, procesos para la selección y evaluación de proyectos y la generación de reportes de seguimiento y resultados que garanticen los beneficios medioambientales y climáticos de la inversión ICMA, 2022. Así, el objetivo principal de un sistema financiero sustentable es alinear los recursos necesarios para satisfacer necesidades socioeconómicas, ambientales y climáticas a través del desarrollo de modelos, servicios, productos y mercados financieros, considerando criterios como rentabilidad, riesgo y liquidez.

Los recientes desafíos ambientales, incluida la pérdida de biodiversidad, el cambio climático, el agotamiento de los recursos naturales y los problemas económicos y sociales asociados, hicieron de las finanzas verdes el centro de atención de las finanzas sostenibles. En este escenario, se desarrollaron diversos instrumentos y actividades de financiamiento verde, como bonos verdes, préstamos verdes, acciones verdes, derivados verdes, etc. Debido a la complejidad de las acciones y los derivados financieros, uno los instrumentos financieros verdes más usados son los bonos verdes Gilchrist et al., 2021. Los bonos verdes son títulos de renta fija emitidos por gobiernos, corporaciones u otras instituciones para financiar o refinanciar proyectos en beneficio del medio ambiente y de la adaptación y mitigación del cambio climático ICMA, 2022. Así, existen diferentes formas de bonos verdes: bonos corporativos, bonos respaldados por activos, bonos soberanos, bonos de ingresos, bonos de proyectos, bonos titulizados y bonos de transición Ng y Tao, 2016. La financiación con bonos verdes es destinada, pero no se limita a proyectos relacionados con la generación de energía renovable, la eficiencia energética, la prevención y control de la contaminación, la gestión sostenible de recursos naturales y el uso de la tierra, la conservación de la biodiversidad terrestre y acuática, el transporte limpio, la adaptación al cambio climático, la gestión sostenible del agua, entre otros ICMA, 2022. Dada su flexibilidad, los bonos verdes son vistos como una de las más relevantes innovaciones en finanzas verdes, con potencial de tener grandes efectos económicos y de generar un impacto positivo en el medioambiente y la mitigación y adaptación al cambio climático.

2.2. Características de los bonos verdes

Los bonos verdes son instrumentos de deuda singulares. Si bien los bonos verdes poseen las mismas características en cuanto a valor nominal, rendimiento, fecha de vencimiento y emisión; estos instrumentos se diferencian de los bonos regulares en que el emisor marca al bono como “verde” Esta identificación implica un compromiso por parte del emisor de utilizar los ingresos generados por la emisión del bono para financiar o refinanciar proyectos para la mitigación y adaptación al cambio climático o que beneficien al medioambiente. Ésta es la diferencia fundamental con los bonos convencionales, en los cuales el tenedor de bonos no condiciona el uso de los recursos obtenidos a través del bono.

Al referirse a bonos verdes es necesario hacer una distinción entre bonos verdes etiquetados y bonos no etiquetados con objetivo verde. A diferencia de los bonos verdes etiquetados, los bonos no etiquetados con objetivo verde son bonos que financian proyectos amigables con el medio ambiente o proyectos de adaptación y mitigación del cambio climático pero que sus emisores no los marcaron como “verdes” Ng y Tao, 2016;CEPAL, 2017. El mercado de bonos constituido por bonos verdes etiquetados y no etiquetados colectivamente es conocido como el mercado de bonos alineados con el cambio climático CEPAL, 2017. Si bien en el mercado existen varios bonos vinculados a proyectos con propósitos medioambientales o climáticos etiquetados y sin etiquetar, los gobiernos e inversionistas requieren mecanismos para asegurar que los fondos de los bonos sean genuinamente invertidos en activos verdes. Esto revela la necesidad de tener una definición clara de lo que se consideraría un activo “verde” y de contar con un sistema de verificación y monitoreo de su desempeño.

3. Criterios estándar, certificación y riesgo de greenwashing

3.1. Los principios de bonos verdes y la iniciativa de bonos climáticos

En la búsqueda de mayor transparencia y regulación en el mercado de bonos verdes, se desarrollaron algunos marcos y estándares para la definición de bonos verdes y la implementación de buenas prácticas para la emisión. Es así como surgen los Green Bond Principles (GBP) o “Principios de bonos verdes” en español, para facilitar el desarrollo del mercado de bonos verdes. Estos principios son un conjunto de lineamientos sobre procesos a ser aplicados por los emisores de bonos verdes de forma voluntaria. Los principios se enmarcan en cuatro componentes ICMA, 2022. El primer componente es sobre el uso de fondos e indica que los recursos del bono deben ser utilizados en proyectos verdes y tener beneficios ambientales o climáticos. El segundo componente hace énfasis en el proceso de selección y evaluación de proyectos. Para este fin los emisores deben proporcionar información de forma clara sobre los objetivos ambientales o climáticos del bono y los procesos por los cuales el emisor determina que el proyecto encaja en la esfera ambiental o de adaptación y mitigación del cambio climático. El tercer componente es la gestión de los fondos. Para garantizar que los bonos se utilicen para proyectos ambientales o climáticos, los emisores deben comprometerse con utilizar un sistema de gestión de ingresos y de auditoría externa para verificar las asignaciones y los mecanismos de seguimiento de la inversión. El último componente es el reporte periódico sobre el uso de fondos. Para este fin, los emisores deben proporcionar información actualizada y periódica sobre el uso de fondos, utilizando indicadores de impacto y desempeño cualitativos y cuantitativos (e.g, reducción de emisiones de gases de efecto invernadero (GEI) en toneladas de CO2 equivalente, volumen de agua tratada o reutilizada en metros cúbicos, evaluación del grado de alineación con objetivos de sostenibilidad como los ODS, mejora en la calidad de vida de las comunidades, entre otros). Finalmente, los lineamientos del GBP recomiendan que los emisores hagan uso de auditoría y asesoría externa para garantizar la alineación de los emisores con los GBP.

Con el objeto de establecer un conjunto de criterios estándar que permitan instrumentalizar los lineamientos del GBP en el ciclo de vida del bono y así certificar las credenciales de este como un “bono verde”, surge The Climate Bonds Initiative (CBI) o la “Iniciativa de bonos climáticos” en español. La CBI, fundada en 2009 con sede en Londres, Reino Unido, es una organización sin fines de lucro que se ha convertido en un referente en el desarrollo y promoción de estándares para los bonos verdes, sociales y sostenibles. Esta organización tiene el objetivo de crear un mercado de bonos más líquido y así facilitar la transición de los países hacia una economía más resiliente al cambio climático y amigable con el medio ambiente. Es importante destacar que la CBI no controla directamente la fuente de los recursos de los bonos emitidos. Su función principal es proporcionar una plataforma para establecer los estándares y principios que guían la emisión de bonos verdes, sociales y sostenibles. Así, la CBI se articula con el mercado de bonos verdes a través de entidades verificadoras que fueron certificadas previamente por ella. Estas entidades ejecutan procesos alineados con el esquema de criterios de la CBI que permiten verificar la naturaleza ambiental o climática del bono a ser emitido. En ese sentido la CBI, a través de su esquema de requerimientos y verificadores aprobados, juega un rol muy importante en la certificación de bonos verdes.

Si bien el esquema de la CBI y sus verificadores autorizados ayudan a reducir las asimetrías de información entre compradores y vendedores, reducir costos de regulación y proporcionan mecanismos de información al mercado, no se encuentran exentos de problemas. En su análisis, Rose (2018) identifica dos factores que impedirían que el esquema de la CBI y sus verificadores puedan certificar de manera creíble las emisiones de bonos verdes. Un factor son las licencias emitidas a los verificadores para operar en un mercado particular. Para el autor, estas licencias son problemáticas porque dan lugar a oligopolios en los cuales los evaluadores podrían eludir responsabilidad y proporcionar información de mala calidad. Por otra parte, aunque la CBI es una organización sin fines de lucro, varias de las entidades verificadoras autorizadas por ellos no lo son. Estos verificadores operan bajo un modelo según el cual el emisor paga por la certificación de bonos verdes. Ante este hecho, el autor argumenta que este tipo de arreglos entre emisor y verificador pueden conllevar a un potencial conflicto de intereses e incluso a prácticas de corrupción, ya que la entidad verificadora podría estar inclinada a certificar los bonos por el solo hecho de mantener a los emisores como clientes. Las fallas de mercado descritas revelan la necesidad de regular el mercado de certificaciones de bonos verdes.

Al respecto, Rose (2018) recomienda un par de sugerencias para gestionar esos conflictos de interés y desarrollar un mercado de verificadores con credibilidad. Si bien la CBI ya implementa un marco regulatorio para gestionar esos conflictos de interés, el autor sugiere que la CBI debería alentar a sus verificadores a limitar los incentivos de lucro y mejorar su gestión de riesgos al adquirir personerías jurídicas como mutuales, cooperativas u organizaciones sin fines de lucro. Por otra parte, considerando el potencial surgimiento de un oligopolio de verificadores, como en el mercado de agencias de calificación de riesgo, el autor indica que se debería permitir a los inversores y emisores la presentación de demandas legales a los verificadores por servicios y productos de mala calidad. Sin embargo, es importante señalar que la participación estatal a través de la emisión de licencias y la regulación de verificadores puede tener implicaciones importantes para la transparencia, la integridad y la calidad de las certificaciones de bonos verdes. Una supervisión adecuada por parte de las autoridades estatales puede ayudar a evitar conflictos de interés y garantizar que los verificadores cumplan con los estándares y principios establecidos por entidades como la CBI. Por ello, a medida que el mercado de bonos verdes se vaya expandiendo y aumente la demanda de certificaciones de bonos verdes, existirá también una mayor necesidad de desarrollar estructuras legales, de regulación y de gobernanza que permitan a los bonos verdes lograr su propósito.

3.2. Índices de bonos verdes

Además de la CBI, existen también índices de bonos verdes. Estos índices fueron desarrollados en base a distintas metodologías que permiten calificar a un bono como verde. Varios de ellos muestran consistencia con los componentes de los GBP, además especifican otros factores, como la liquidez, el tamaño y el sector específico al cual se destinan los fondos Ehlers y Packer, 2017. Por ello, los índices de bonos verdes también podrían ser considerados como una forma de certificación de bonos verdes, ya que pueden incluir o excluir a ciertos bonos de sus índices dependiendo de si cumplen o no con los requisitos de su metodología. Estos factores facilitan a los inversionistas la inversión en portafolios verdes y la diversificación del riesgo.

Algunos de los índices de bonos verdes están alineados con los criterios de la CBI. Por ejemplo, para el índice de Standard & Poor's, el bono debe estar catalogado como “verde” por la CBI. De igual forma, el índice de Solactive sigue los lineamientos de la CBI ICMA, 2017. Por otra parte, el índice de Bloomberg Barclays MSCI Green Bond lleva a cabo una evaluación independiente de los bonos en función de los cuatro criterios centrales de los GBP ICMA, 2017;Bloomberg, 2021. Además de esos lineamientos, para ser considerado como “verde”, el bono debe estar destinado a una de las siguientes categorías ambientales: energía alternativa, eficiencia energética, prevención y control de la contaminación, sostenibilidad del agua, construcciones verdes y adaptación climática. Los bonos califican si el 90% de las actividades a las que están dirigidos los fondos se pueden clasificar en una o más de las categorías mencionadas Bloomberg, 2021. Dadas sus características, estos índices podrían jugar un rol en el monitoreo del cumplimiento de criterios de inclusión para los índices de los bonos verdes. Sin embargo, debido a que estos criterios no son tan precisos como los niveles de liquidez o la calificación crediticia, no está claro si pueden monitorear el mercado de bonos verdes de forma continua.

3.3. Otras taxonomías y directrices

Además de los lineamientos marcados por la CBI, existen otras taxonomías y directrices para instrumentos verdes desarrolladas por varias jurisdicciones nacionales, regionales e institucionales. Por ejemplo, emisores institucionales como los bancos de desarrollo han desarrollado y publicado sus lineamientos y mejores prácticas para la emisión de bonos verdes (e.g, The Asian Development Bank y The International Finance Corporation). Por otra parte, diversos países, como el Reino Unido, China, y México, al igual que algunas organizaciones regionales como la Unión Europea (UE) y la Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés), desarrollaron sus propias directrices sobre los bonos verdes Deschryver y de Mariz, 2020. En la actualidad, existen varias taxonomías y directrices que no están relacionadas entre sí y que difieren en varios de los criterios que utilizan.

Aunque muchas de las definiciones coinciden entre las diferentes taxonomías, existen algunas diferencias fundamentales. Por ejemplo, el Chinas Green Bond Endorsed Project Catalogue, que es la taxonomía verde utilizada por China, hasta 2021 oficialmente incluía “carbón limpio” en su definición de “proyecto verde elegible”, a diferencia de la taxonomía verde de la Unión Europea. Recientemente China y la UE compararon sus respectivas taxonomías para identificar diferencias y puntos en común. El resultado de esta iniciativa es The Common Ground Taxonomy (CGT), o taxonomía de terreno común en español, donde se dieron pasos para la estandarización universal del esquema de bonos verdes Altun y Ergenc, 2023. Avances como estos ofrecen alguna certeza a los emisores e inversores sobre qué tipos de activos serían aceptados como inversiones verdes en ambos territorios.

3.4. Greenwashing (lavado verde)

Un elemento de riesgo en el mercado de bonos verdes es el “greenwashing”, o lavado verde en español. El greenwashing es un término utilizado para definir la práctica de presentar a ciertos productos, servicios, yprácticas de una organización como beneficiosas para el medio ambiente o la adaptación y mitigación del cambio climático, cuando en realidad no lo son Deschryver y de Mariz, 2020; de Freitas Netto et al., 2020. La falta de una definición precisa se debe a la naturaleza multifacética del fenómeno. Por ello, en la literatura que estudia el greenwashing se distinguen principalmente tres enfoques de Freitas Netto et al., 2020; Yang et al., 2020. El primer enfoque es la divulgación selectiva. Bajo este enfoque se retiene la divulgación negativa relacionada con el desempeño ambiental de la institución, y se expone y se hace énfasis en la información positiva del desempeño ambiental. El segundo enfoque es el desacoplamiento. Esto ocurre cuando una organización pretende cumplir con las expectativas verdes de sus accionistas y otras partes interesadas sin realmente cambiar sus prácticas. Por otra parte, el tercer enfoque es sobre la señalización y la teoría de la legitimidad corporativa. Este enfoque se basa en la idea de que las organizaciones necesitan crear la percepción de ser ambientalmente responsables para ganar la aceptación y el apoyo de sus grupos de interés. Estas prácticas también pueden ocurrir en el mercado de bonos verdes debido a que son las organizaciones emisoras las que etiquetan el bono, indicando así que los fondos serán dirigidos a proyectos climáticos o ambientalmente sostenibles.

Los bonos verdes son particularmente propensos al greenwashing (Bachelet et al., 2019; Cheong y Choi, 2020). Factores como el costo de financiamiento, la diversificación de la base de inversores, y la imagen pública y la reputación conllevan a que exista una creciente demanda por instrumentos de inversión verdes, por lo cual diversas organizaciones pueden capitalizar esta tendencia haciendo afirmaciones sin fundamento sobre sus proyectos. Uno de los factores que conlleva a esta práctica es que los bonos verdes son etiquetados como “verdes” por los emisores. Al usar el emisor su propio criterio para determinar qué califica como “verde” no necesariamente cumple con los estándares requeridos por los inversores u otros principios aceptados como los GBP, haciendo difícil de comprobar lo que declaran. En este sentido, otro factor es la falta de una definición universal de lo que es “verde” y de una institucionalidad que garantice la calidad de los llamados bonos verdes. Este hecho crea una oportunidad de hacer afirmaciones que no se pueden verificar sobre los proyectos a ser financiados. Por ello, la práctica de greenwashing puede corroer la credibilidad de los bonos al reducir la confianza de los inversionistas en la integridad del mercado.

Para mitigar la ocurrencia de greenwashing se debe desarrollar una mayor regulación en torno a la estandarización de conceptos, certificación y verificación externa. Al respecto, la literatura muestra la importancia de esos factores para los inversionistas. Por ejemplo, Katori (2018) se enfoca en los efectos de la certificación por terceras partes, los cuales son mecanismos que buscan asegurar que los fondos sean realmente destinados a proyectos verdes. El autor encuentra que los bonos verdes que han cumplido con los estándares de la CBI o han recibido certificaciones de una agencia calificadora tienen un vencimiento más largo y rendimientos más bajos que sus contrapartes, produciendo así condiciones financieras relativamente más convenientes para los emisores y generando confianza en los inversores. Por otra parte, Bachelet et al (2019), al analizar el rol que juegan las características del emisor y las verificaciones por terceras partes en los rendimientos de los bonos verdes, encuentran que la reputación del emisor y las verificaciones realizadas por terceros son esenciales para reducir las asimetrías de información, evitar sospechas de greenwashing y producir condiciones financieras relativamente más convenientes. En consecuencia, la participación estatal puede desempeñar una función crucial al establecer criterios, taxonomías y regulaciones para los procesos de certificación y verificación de proyectos y activos financiados mediante bonos verdes. De esta manera se generarían mecanismos que coadyuven a que estos proyectos cumplan de manera efectiva con sus objetivos ambientales y climáticos, al mismo tiempo que se reduce el riesgo de greenwashing. En conclusión, el riesgo de greenwashing manifiesta una mayor necesidad de desarrollar estructuras legales, de regulación y de gobernanza en torno a la estandarización universal de las definiciones y a su cumplimiento para desarrollar un mercado de bonos verdes.

4. El mercado de los bonos verdes

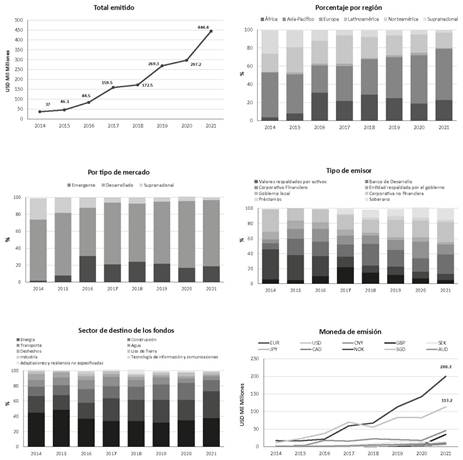

La existencia de bonos verdes etiquetados y no etiquetados, certificados y no, hacen difícil el seguimiento y análisis del mercado de bonos verdes al no existir una base de datos definida. Por ello, para analizar el mercado de bonos verdes, a continuación se presenta información de la base de datos The Climate Bonds Interactive Data Platform. Esta base de datos solo incluye instrumentos de deuda auto-etiquetados como verdes que sean elegibles de acuerdo con los criterios y taxonomía CBI, para el periodo 2014-2021.

El mercado de bonos verdes muestra una tendencia creciente (ver gráfico). El volumen de emisión se incrementó en el periodo observado, superando los US$ 400 mil millones para 2021. Este incremento se dio a pesar de las malas condiciones del mercado debido a la inestabilidad política, el deterioro de la economía global y la pandemia del COVID-19 para 2020. En general, el mayor volumen de bonos verdes se encuentra en las regiones de Europa y Asia Pacífico, representando el 56% y el 23% respectivamente del volumen total para 2021. Es más, la mayor parte de las emisiones fueron hechas en euros, superando los US$ 200 mil millones para 2021. Si bien más países de diferentes regiones participan ya en el mercado de bonos verdes, el mayor porcentaje de ellos, el 78% para 2021, son de economías desarrolladas.

Fuente: Elaboracion propia en base a The Climate Bonds Interactive Data Platform

Evolución del mercado de bonos verdes 2014-2021

Por otra parte, al comparar los volúmenes emitidos por sector, el sector energético se destaca como el principal destino de los fondos en el periodo observado, llegando al 38% en 2021. Los siguientes sectores relevantes son construcción y transporte, representando 35% y 15% respectivamente para 2021. Estos sectores son un importante destino de los fondos de bonos verdes debido a su papel clave en la transición hacia una economía baja en carbono y la reducción de las emisiones de gases de efecto invernadero.

En cuanto al tipo de emisor, durante los primeros años observados, el mayor porcentaje del volumen de emisiones de bonos verdes fue realizado por bancos de desarrollo. Sin embargo, esta distribución cambió al integrarse nuevos emisores al mercado en años posteriores, como se muestra en el gráfico. Durante los últimos años, el mayor porcentaje se concentra en emisores de los sectores corporativo financiero y no financiero y de entidades respaldadas por el gobierno. Cabe notar que durante 2020 y 2021 el mercado también estuvo impulsado por emisiones de bonos verdes soberanos, las cuales representaron 13% y 15% respectivamente a cada año. El cambio en la composición destaca el rol que juega el sector financiero en atraer nuevos inversores orientados a la resiliencia climática y en cambiar el flujo financiero hacia proyectos alineados con el medio ambiente y el cambio climático, convergiendo así hacia un nuevo sistema económico verde.

5. Efectos económicos, ambientales y climáticos de los bonos verdes

Las características descritas anteriormente sobre el mercado de bonos verdes tienen efectos económicos, ambientales y climáticos. Por ello, la literatura que analiza el mercado de bonos verdes se centra en la fijación de precios del mercado, la reacción del mercado a la emisión de bonos verdes y los efectos ambientales y climáticos.

5.1. Greenium

La literatura sobre la fijación de precios del mercado de bonos verdes se concentra en la existencia de un “greenium” o la prima que los inversionistas están dispuestos a pagar por los bonos verdes, en forma de rendimientos más bajos, y que no pagarían por sus contrapartes no verdes. Al respecto, Cheong y Choi (2020) argumentan que bajo el supuesto de que los mercados para inversionistas verdes y no verdes sean segmentados, la evidencia empírica se categoriza en tres resultados. En el primero, siguiendo la teoría del gusto del inversor, los inversores estarían dispuestos a aceptar menores rendimientos a cambio de beneficios sociales, lo cual se traduce en una prima positiva para los bonos verdes. El segundo resultado indica que los bonos verdes tendrían una prima negativa debido a que no generan un “valor presente neto positivo”. En cambio, en el tercer resultado posible la prima es cero. En este caso el rendimiento de los bonos verdes es equivalente al de los bonos regulares.

En cuanto a la existencia de una prima positiva en los bonos verdes, varios estudios evidencian que los inversionistas estarían dispuestos a aceptar rendimientos más bajos. Estudios realizados por Baker et al. (2018) con información de bonos verdes y bonos regulares de los Estados Unidos, evidencian que los bonos con puntajes ambientales altos presentan rendimientos esperados más bajos, lo que mostraría la existencia de greenium. En la misma línea, autores como Ehlers y Packer (2017) y Zerbib (2019), comparando los rendimientos de emisión de contrapartes verdes y no verdes de los mismos emisores, encuentran resultados similares que evidencian la existencia de greenium. Utilizando una base de datos más amplia de bonos verdes emitidos por gobiernos, entidades de gobierno o empresas grandes, Kapraun y Scheins (2019) evidencian la existencia de greenium en el momento de la emisión. En su estudio también evidencian que el greenium solo continua en el mercado secundario para bonos verdes emitidos por el Gobierno. Agliardi y Agliardi (2019) también confirman la presencia de greenium en el mercado primario. Nanayakkara y Colombage (2019) analizan la diferencia de precios entre bonos verdes y convencionales en los mercados de capitales alrededor del mundo. De la muestra seleccionada, los autores evidencian que el mercado puede negociar el precio de un bono verde con una prima, ya que brindarían una oportunidad de inversión de menor riesgo para los inversores. En cuanto a los bonos emitidos por sector, Fatica et al. (2021) encuentran que los bonos verdes emitidos por instituciones financieras no generan un greenium más alto que los bonos verdes emitidos en otros sectores, como los bonos verdes emitidos por instituciones supranacionales. El análisis de las curvas de rendimiento realizado por Partridge y Medda (2018) para los bonos verdes y convencionales en el mercado de bonos municipales de los Estados Unidos, evidencia también una tendencia creciente hacia el greenium. Para el mercado chino en particular, Wang et al (2020) utilizan una muestra de bonos verdes corporativos donde evidencian una prima de precios de bonos verdes en relación con los bonos convencionales. Los autores encuentran también que esta prima es mayor en bonos verdes chinos que en la de bonos verdes internacionales. Además, encuentra que la prima de precios de los bonos verdes corporativos es mayor para nuevas emisiones de emisores y suscriptores con alta responsabilidad social. Caramichael y Rapp (2022), en base a una muestra global de bonos corporativos, evidencian la presencia de greenium. Además, los autores encuentran que el greenium se distribuye de manera desigual a los grandes emisores con grado de inversión, principalmente dentro del sector bancario y las economías desarrolladas.

En contraste con los resultados que evidencian greenium, existe otro grupo de estudios que argumentan un resultado contrario. Karpfy Mandel (2017), en su análisis de los rendimientos de los bonos verdes municipales de los Estados Unidos, encuentran que los bonos verdes son negociados en el mercado secundario a tasas de interés más altas que los bonos convencionales con características similares. Por su parte, Bachelet et al. (2019), en la muestra que analizan, también encuentran que los bonos verdes presentan rendimientos más altos que sus contrapartes convencionales. Para el caso de Latinoamérica, Uribe (2019) analiza una muestra de bonos verdes y ordinarios emitidos entre 2014 y 2019 en Brasil, Colombia, Chile y México, encontrando evidencia de prima negativa. Para los autores de este grupo de estudios, factores como la novedad del instrumento, el riesgo relativo, así como una alta demanda en un mercado de oferta limitada, llevan a los bonos verdes a tener mayores rendimientos.

Otro grupo de estudios argumenta que, dado que los bonos verdes se negocian en el mercado en las mismas condiciones que los bonos convencionales, no deberían existir diferencias en los rendimientos, por lo cual no existiría greenium.Larcker y Watts (2020) investigan si los inversionistas valoran las inversiones en temas sostenibles por encima de los riesgos y retornos de estos instrumentos financieros, usando una muestra de bonos municipales de los Estados Unidos. Los autores encuentran que el greenium es cero, manteniendo el riesgo y el rendimiento constantes. Reed et al. (2019) tampoco encuentran evidencia de greenium. Atribuyen este resultado a la incapacidad de diferenciar los beneficios ambientales netos entre los bonos, lo cual refleja la dificultad que existe para confirmar si los bonos verdes son realmente verdes.

Los estudios mencionados acerca de la existencia o no de greenium reportan resultados mixtos debido al limitado número de observaciones, al riesgo de greenwashing y a las diferentes muestras y métodos utilizados. Estos elementos conllevan a que el principal problema en los estudios que exploran la existencia de greenium en los mercados de bonos es el sesgo de selección al momento de establecer una muestra de bonos verdes. En una situación ideal, el estudio es diseñado y se asigna la etiqueta “verde” de forma aleatoria a un conjunto de bonos de idénticas características. Sin embargo, esa asignación aleatoria es imposible de realizar en la realidad. Por ello, en la práctica, los estudios acerca de los precios de los bonos verdes usualmente emplean métodos de emparejamiento, comparando bonos del mismo emisor o bonos que tengan características observables similares. Por lo tanto, estas diferencias en los métodos empíricos utilizados en diversos estudios sobre el greeniumCheong y Choi, 2020;Mejía-Escobar et al., 2021 serían la principal razón de los resultados mixtos entre periodos muestrales y mercados.

Existen otros elementos que influyen en el problema de selección, como la liquidez de mercado. La diferencia de precios entre los bonos verdes y los convencionales reflejaría la liquidez de los bonos verdes o la falta de ella. Además de un perfil de solvencia poco claro, para Wulandari et al. (2018), uno de los factores por el cual la liquidez es una cuestión relevante es la insuficiente oferta de bonos verdes. Entre los elementos que explican la insuficiente oferta de bonos verdes en los mercados se encuentra la falta de regulación e incentivos fiscales Zerbib, 2019. Otro aspecto es la falta de un sistema de clasificación de uso oficial y universal para bonos verdes con lineamientos de mercado, como los “Principios de los bonos verdes” European Commission et al., 2016. Para Wulandari et al. (2018), la falta de claridad en la definición de inversiones y bonos “verdes” conlleva a que los emisores incurran en mayores costos de transacción al tener que contratar verificadores externos para antes y después de la emisión. Estos factores harían menos atractiva la emisión de bonos verdes y por lo tanto no permitirían un incremento de la oferta de estos instrumentos en el mercado. Para estos autores, la escasez de oferta y el exceso de demanda en el mercado de bonos verdes implicarían que la prima de liquidez sea relevante para explicar la diferencia de precios entre los bonos verdes y los convencionales. Sin embargo, al analizar el impacto del riesgo de liquidez en los spreads de rendimiento de los bonos verdes y regulares, los autores concluyeron que el riesgo de liquidez no es un factor determinante.

La existencia de greenium en el mercado de bonos verdes sigue siendo poco clara. Para Deschryver y de Mariz (2020), esto se debe también a características propias de emisores e inversores en este mercado. Para los autores, los bonos verdes tienden a ser menos volátiles gracias a su orientación hacia inversores institucionales que tienen una estrategia de inversión a largo plazo y una base de inversores más diversificada. Además, encuentran que la existencia o no de greenium es menos relevante para las empresas de grado de inversión, a diferencia de las empresas de alto rendimiento, cuyas diferencias contribuyen a aumentar las brechas de spreads y a un potencial greenium. En conclusión, aunque la existencia de greenium en el mercado de bonos verdes es una idea atractiva, existe una falta de evidencia concluyente que respalde su existencia tanto en países desarrollados como en países emergentes.

5.2. Efectos en el mercado

La literatura económica también explora los efectos de la emisión de bonos verdes en el mercado de capitales. Por un lado, Cheong y Choi (2020), considerando el valor de la organización, argumentan que los bonos verdes se encontrarían al mismo nivel en cuanto a derechos y obligaciones para tenedores y emisores que sus contrapartes convencionales, con excepción de las limitaciones que implican el destino de los fondos. Por ello no debería existir una razón a priori por la cual la emisión de bonos verdes deba afectar el valor del emisor en una forma diferente a como lo haría la emisión de bonos regulares. Por otra parte, más allá de las limitaciones en cuanto a opciones de inversión y los costos de certificación que implican los bonos verdes, la emisión de estos instrumentos podría incrementar el capital y el valor en general de la entidad al reducir costos de financiamiento, incrementar la reputación y la credibilidad de la entidad, aumentar el acceso a capital, o experimentar una reacción positiva en el mercado ante la emisión de bonos verdes. La evidencia empírica al respecto se enfocó principalmente en las reacciones del mercado de capitales ante la emisión de bonos verdes, revelando resultados mixtos.

Algunos estudios sugieren que la emisión de bonos verdes puede generar reacciones positivas en el mercado de capitales. Por ejemplo, Roslen et al. (2017), a través de un estudio de eventos para varios países, evidencian que los inversores reaccionan positivamente a la emisión de bonos verdes un día después del anuncio. Por otra parte, Tang y Zhang (2020) analizan los efectos de la emisión de bonos verdes corporativos en 28 países en el periodo 2007- 2017, encontrando una reacción positiva del mercado ante la emisión. Adicionalmente encontraron que este resultado no se encuentra asociado con una prima de precio significativa para los bonos verdes, pero en cambio está relacionado con una propiedad institucional más amplia de la organización después de la emisión de bonos verdes. Los autores también evidencian que la liquidez mejora significativamente para la siguiente emisión. En general, los hallazgos sugieren que la emisión de bonos verdes es beneficiosa para los emisores. Igualmente, Flammer (2021) documenta que los inversores responden positivamente al anuncio de emisión, en especial en el caso de las empresas que emiten por primera vez y para los bonos certificados por terceras partes. Glavas (2020) utiliza una muestra de 780 anuncios de emisión de bonos corporativos en 18 países entre enero de 2013 y agosto de 2018. El autor evidencia una reacción positiva en el precio de las acciones de la organización ante el anuncio de emisión de bonos verdes. Kuchin et al. (2019) analizan una muestra de 95 bonos entre bonos verdes y bonos con alineación climática. En el estudio los autores evidencian que la emisión de ambos bonos causa una reacción positiva del mercado e incrementa el valor de la empresa emisora del bono. Para el caso específico de India, Verma y Bansal (2023) muestran que la emisión de bonos verdes tiene un efecto positivo y significativo en el precio de las acciones y que la rentabilidad aumenta tras el anuncio de la emisión de bonos verdes. Wang et al. (2020) se enfocan en el mercado chino de bonos verdes y evidencian una reacción positiva del mercado posterior al anuncio de emisión. Todos estos estudios sugieren que el mercado de capitales en general reacciona positivamente ante la emisión de bonos verdes.

Sin embargo, a diferencia de los estudios mencionados, Lebelle et al. (2020) evidencian que los mercados de capitales no siempre reaccionan positivamente al anuncio de emisión de bonos verdes por parte de una organización. Los autores examinan una base de datos sobre bonos verdes de corporaciones internacionales para analizar el desempeño financiero de los emisores. Los resultados muestran que el mercado no reacciona de forma positiva a la emisión de bonos verdes. Para los autores, esto indicaría que la emisión de bonos verdes señalaría un incremento significativo en gastos de capital y operacionesm que los inversores podrían asociar a un mayor riesgo de inversión. Por otra parte, también documentaron que esta reacción negativa del mercado de capitales es mayor en los mercados desarrollados que en los mercados emergentes.

La mayoría de los estudios realizados indican que los mercados de valores reaccionan positivamente a la emisión de bonos verdes. Sin embargo, Kuchin et al. (2019) argumentan que el mercado aún no está muy desarrollado, los datos son limitados y los resultados son muy sensibles a la cantidad de observaciones, especialmente si se tiene en cuenta el crecimiento del mercado. Además, estos estudios en su mayoría se enfocan solo en bonos verdes etiquetados y sus emisores, mientras que existe una gran cantidad de emisores orientados a inversiones que también son verdes o están en transición a tendencias verdes, pero no etiquetaron sus bonos. Por ello, además de analizar el impacto de los bonos verdes en los tenedores y emisores, es necesario también examinar los impactos reales de estos instrumentos financieros en favor de su objetivo.

5.3. El impacto ambiental y climático del financiamiento con bonos verdes

Debido a la posibilidad de greenium y de una reacción positiva del mercado a las emisiones de bonos verdes, existen grandes incentivos para que los emisores etiqueten a sus bonos como “verdes” sin que los proyectos a ser financiados generen realmente impactos en el medioambiente o la mitigación y adaptación al cambio climático. Por lo cual, si no se generan impactos reales, los bonos verdes podrían no ser más que un nuevo instrumento de financiamiento con un nombre mercadeable y propenso al greenwashing

Es así como se realizaron varios estudios con el objetivo de analizar el impacto de los bonos verdes en el medio ambiente y en la mitigación y adaptación al cambio climático. Por ejemplo, Glomsrod y Wei (2018) trazan el impacto de las finanzas verdes a través de un modelo de equilibrio general global multi-regional con segmentos de flujos financieros no fósiles y no carboníferos, en un mercado habitual sin restricciones para la financiación. De acuerdo con el modelo, los autores encuentran que las inversiones verdes aumentarían el PIB, reducirían el consumo mundial de carbón, aumentarían la cuota de mercado de la electricidad no fósil y reducirían las emisiones mundiales de CO2. Por otra parte, Flammer (2019), en su análisis de bonos verdes corporativos, evidencia que los emisores, luego de la emisión, presentaron calificaciones ambientales más altas y emisiones de CO2 más bajas. Además, la autora indica que este efecto es significativo solo para compañías que han certificados sus bonos verdes a través de terceras partes. Fatica y Panzica (2021) analizan si las emisiones de bonos verdes están asociadas a una reducción de las emisiones de carbono de las empresas no financieras. Comparando con emisores de bonos convencionales con características financieras similares y ratings medioambientales, los emisores de bonos verdes presentan una disminución en la intensidad de carbono de sus activos después de emitir bonos verdes. También encontraron una mayor reducción de emisiones de carbono en el caso de los bonos verdes que cuentan con revisión externa. Saeed Meo y IKarim (2022) estudian la relación entre finanzas verdes y las emisiones de CO2 en diez países desarrollados que apoyan las finanzas verdes. Los autores evidencian el impacto negativo de las finanzas verdes, usando como proxi los bonos verdes, sobre las emisiones de CO2. Encuentran además que esta relación varía a través de los diferentes cuantiles de las dos variables. Para los autores, esta variación se debe a condiciones de mercado de las finanzas verdes y a las condiciones de mercado específicas para cada país. Analizando información de bonos verdes y huella ecológica para diez países, Li et al. (2023) exploran la asimetría en la relación asimétrica entre finanzas verdes y calidad ambiental. Los autores encuentran que las finanzas verdes mejoran la calidad ambiental y que la asimetría entre variables varía entre países.

Estos resultados tienen ciertas limitaciones, ya que, por las características del mercado de bonos verdes, se enfocan en un grupo particular de países. Estudiar un grupo diferente de países o regiones podría tener un efecto significativo en los resultados. Por lo tanto, incluir países de regiones como Asia, Latinoamérica y otras economías emergentes en futuras investigaciones mejorarían la comprensión de la relación entre las finanzas verdes, los bonos verdes en particular y las emisiones de gases de efecto invernadero.

6. Principales limitaciones en el mercado de bonos verdes

El mercado mundial de bonos verdes aún se encuentra en desarrollo. Este mercado enfrenta muchos retos y barreras que impiden su crecimiento, análisis y comprensión, limitando su impacto. Diversos autores en la literatura European Commission et al., 2016;OECD, 2016;Shishlov et al., 2016;Cheong y Choi, 2020;Deschryver y de Mariz, 2020;Restrepo-Ochoa et al., 2020;Cortellini y Panetta, 2021;Mejía-Escobar et al, 2021 revelan una serie de factores que limitan a los mercados de bonos verdes. Estos factores afectan de diferentes maneras a la mayoría de los países, siendo más relevantes en economías emergentes, como la latinoamericana, donde el mercado de valores es menos desarrollado.

Por el lado de la oferta, una de las mayores limitaciones para el mercado de bonos verdes mundial y regional es la falta de una definición y de un marco común para la emisión de bonos verdes. Como se vio en secciones anteriores, actualmente existen principios y estándares como los de GBP y CBI que intentan dar una definición y lineamientos sobre qué es verde y qué no lo es. Sin embargo, diferentes países, regiones e instituciones desarrollaron sus propias definiciones, lineamientos y mecanismos de control, los cuales, a pesar de seguir en líneas generales los componentes establecidos por la CBI, presentan diversas diferencias entre ellos. Si bien en la literatura no existen estimaciones sobre cuánto mejoraría la emisión de bonos verdes si los criterios fueran uniformes, criterios más homogéneos podrían brindar beneficios como mayor confianza de los inversionistas, lineamientos claros para los emisores y mejorar el seguimiento y análisis del mercado de bonos verdes. Por ello, la falta de una definición y de un marco común para emisiones verdes representa un problema para emisores e inversores.

La falta de una definición y estándares universales puede convertirse en la fuente de malentendidos entre los actores del mercado. Por un lado, las organizaciones presentan dificultades al determinar si el bono que desean emitir es elegible para ser etiquetado como verde. Algunos emisores recurren a verificadores externos, incrementando los costos de emisión, hecho que puede disuadirlos de certificar los bonos. Por otra parte, la falta de definiciones y estándares universales genera desconfianza en los inversores sobre el verdadero objetivo e impacto de los bonos verdes. Si bien los inversores que desconfían de la integridad de algún bono verde podrían contratar un verificador independiente, esto incrementaría el costo de la inversión. Esto podría disuadirles de invertir en bonos verdes, especialmente si también tuvieran que pagar una prima por la etiqueta “verde”. Estas características del mercado impiden una apropiada regulación y aplicación de sanciones, incrementan el riesgo de greenwashing y afectan la reputación del mercado de bonos verdes, amenazando así su continuidad.

Por otra parte, existe una mayor demanda que oferta de bonos verdes. Hasta la fecha las organizaciones privadas, así como los gobiernos a nivel nacional, regional y local no tienen una cartera de inversiones verdes de gran escala que hagan visibles las prioridades de inversión en términos de sectores y proyectos a ser financiados a través de bonos verdes. Si bien no hay una cantidad suficiente de proyectos verdes de gran escala a ser financiados, el número de pequeños proyectos se está incrementando. Sin embargo, sin la agregación de estos proyectos, los montos de financiamiento suelen ser demasiado pequeños para ser financiados por bonos verdes por sí solos. Con la agregación de estos proyectos, se puede alcanzar la masa crítica de activos elegibles a ser financiados por grandes inversionistas. El reto es encontrar los mecanismos adecuados para realizar estas agregaciones.

Por el lado de la demanda, tanto la asimetría de información como la aversión al riesgo del inversor tienen el potencial de reducir la demanda por bonos verdes. Los participantes y potenciales participantes del mercado de bonos verdes tienen un limitado conocimiento sobre inversiones verdes, dado que éstas y los modelos de negocios asociados a ellas son aún nuevos en muchos países. Por ello, los potenciales emisores presentan diversas dificultades para certificar sus proyectos, sus potenciales impactos verdes y obtener buenas calificaciones crediticias. Este hecho dificulta que los bonos verdes sean atractivos para los inversionistas, en especial los bonos verdes emitidos por nuevos emisores en el mercado. Además, no existe un marco de reporte uniforme que lleve a los emisores a hacer seguimiento al uso de los fondos o al impacto de los proyectos. La falta de reportes sobre esos factores hace difícil garantizar que los bonos verdes tengan efectos positivos en el medio ambiente o la adaptación y la mitigación del cambio climático, lo cual incrementa el riesgo de greenwashing y la desconfianza del inversor.

Por otra parte, la variedad y complejidad de los proyectos verdes hace difícil evaluar los riesgos y oportunidades asociados a ellos. Por ello, la tecnología para evaluar el riesgo de estos proyectos es más compleja y costosa, en especial para inversiones en sectores verdes emergentes. Por esa razón, la mayoría de los bonos verdes emitidos son bonos respaldados por el balance financiero del emisor y no por el desempeño financiero de la inversión verde. Por lo tanto, los inversionistas consideran el riesgo crediticio del emisor y no el riesgo crediticio de la inversión verde en cuestión OECD, 2016. Este factor puede limitar la inversión en bonos verdes emitidos por organizaciones relativamente más pequeñas y nuevas y que por lo tanto no tienen suficientes registros o un alto perfil crediticio. En economías emergentes, esta situación puede ser aún más desafiante que en países desarrollados, debido a su escasa experiencia en emisiones verdes, al perfil de riesgo de los países y al perfil crediticio de sus organizaciones en comparación con mercados desarrollados.

7. Recomendaciones para el desarrollo del mercado de bonos verdes

La evolución y las persistentes limitaciones en el creciente mercado de bonos en distintas regiones y países permite identificar factores de éxito, así como también recomendaciones para el desarrollo de ese mercado. En la literatura European Commission et al., 2016;OECD, 2016;Shishlov et al, 2016;Deschryver y de Mariz, 2020;Restrepo-Ochoa et al, 2020;Cortellini y Panetta, 2021;Mejía-Escobar et al., 2021 se han identificado algunas políticas públicas que pueden ser implementadas particularmente en economías emergentes, ya que en ellas los mercados de valores son menos desarrollados. A continuación se sugiere cuatro pilares de políticas públicas:

-

Desarrollo de estándares globales: Tanto inversores como emisores tienen la necesidad de acordar una definición y normas universalmente aceptadas sobre lo que es y no es “verde” Por ello, desarrollar definiciones, taxonomías y mecanismos de reportes de uso universal para el mercado de bonos verdes, donde se establezca qué es verde y qué no lo es, tendría que reunir una serie de características clave para permitir un amplio campo de aplicación, un alto grado de granularidad y flexibilidad para responder a futuros cambios tecnológicos y regulatorios; además de permitir la integración de toda la cadena de valor de una actividad. Por otra parte, la taxonomía de bonos verdes debería reflejar las necesidades de los países para hacer frente a sus retos ambientales y de mitigación y adaptación al cambio climático. Lograr este objetivo implica que los distintos actores públicos, reguladores y las industrias cooperen para el desarrollo de la política y encuentren un equilibrio entre el rigor y la flexibilidad en términos de alcance y procedimientos para su aplicación.

La necesidad de estandarizar definiciones, taxonomías y mecanismos de reportes para el mercado de bonos verdes va más allá de los mercados desarrollados. Los mercados emergentes como el latinoamericano enfrentan retos ambientales y climáticos significativos, por lo cual también presentan oportunidades para atraer capital de inversores verdes. Sin embargo, en estos mercados la información es escasa y poco confiable. En este escenario, la falta de estándares es aún más problemática porque hace más difícil que los inversores internacionales quieran arriesgar su capital en mercados desconocidos sin estándares y lineamientos claros. Por ello, es esencial que se diseñen políticas y lineamientos que faciliten a los emisores de bonos reportar información financiera y en particular información relativa a los proyectos a financiar con bonos verdes. Así, fortalecer la estandarización del mercado de bonos verdes en mercados emergentes es crucial.

Incentivos fiscales: Para apoyar el desarrollo del mercado de bonos verdes, los gobiernos pueden reducir impuestos para emisores e inversores, así como también otorgar subsidios a la emisión de bonos verdes. Ambas políticas bajarían los costos asociados a los bonos verdes, haciéndolos más atractivos para los emisores e inversores. Asimismo, ambas políticas podrían contribuir a un incremento de la demanda y de la oferta de bonos. Sin embargo, se deben considerar los efectos adversos de estos mecanismos, como el incentivo al greenwashing de proyectos convencionales y la dependencia del atractivo financiero de los bonos verdes de la existencia del incentivo fiscal.

Establecer plataformas nacionales de coordinación: Los hacedores de política pública pueden tomar un rol protagonista al fomentar la cooperación entre los actores involucrados en estos procesos, como ministerios de economía, planificación y desarrollo, bancos centrales, autoridades del mercado de valores, reguladores, agencias calificadoras, inversores, emisores, entidades financieras públicas y privadas y otros actores internacionales para el desarrollo. Para ello es importante establecer objetivos y políticas ambientales y de mitigación y adaptación al cambio climático claros y precisos, para así facilitar la identificación de necesidades de financiamiento verde del país. Además, para establecer la plataforma de coordinación se debe instaurar mecanismos de coordinación y grupos de trabajo para tratar términos técnicos relativos al desarrollo del mercado de bonos verdes. Estos mecanismos de diálogo constructivo permiten generar capacidades entre emisores e inversores y son muy necesarios en países con mercados de valores menos desarrollados.

-

Desarrollo de un portafolio de proyectos verdes: La emisión de bonos por parte del sector público incrementaría substancialmente la oferta de bonos verdes y generaría precedente sobre el funcionamiento de este instrumento. La emisión por parte de las entidades públicas puede ser realizada a nivel nacional o subnacional. Para estimular la emisión de bonos verdes por parte de estas entidades, los gobiernos deben otorgar asistencia técnica en el proceso y promocionar los beneficios de la emisión verde. Adicionalmente, los gobiernos pueden contribuir al incremento de la oferta de bonos verdes desarrollando un portafolio de proyectos verdes de gran escala que hagan visible sus prioridades en términos de sectores y proyectos. Para ello es necesario que los gobiernos desarrollen e integren la taxonomía verde en los presupuestos gubernamentales. La vinculación de la taxonomía verde en los presupuestos facilitaría la identificación de los proyectos ambientales y climáticos, la alineación de las inversiones con los objetivos de desarrollo sostenible de largo plazo, la transparencia y rendición de cuentas en el gasto público relacionado con proyectos verdes, impulsando la inversión privada sostenible. Si bien en varios países no existen avances al respecto, existen iniciativas como las del Grupo Financiero para América Latina (GFLAC) que desarrolló una propuesta sobre presupuestos ambientales y climáticos para avanzar en la clasificación de proyectos a favor y en contra del medio ambiente y el cambio climático que puede servir de referencia.

Por otra parte, el sector público también puede contribuir al desarrollo de la oferta de bonos verdes al apoyar la inclusión de proyectos de pequeña escala, los cuales son prevalentes en el sector verde, para que puedan acceder a grandes fondos de inversión. Para este fin los hacedores de política pública pueden fomentar la agregación de múltiples proyectos más pequeños en carteras más grandes y la titularización de los préstamos. Esto permitiría la creación de bonos verdes que respondan a la demanda de grandes inversores en términos de volumen y diversificación del riesgo de portafolio. Además de los mecanismos de agregación, las entidades públicas podrían apoyar la emisión de bonos verdes más pequeños por parte de pequeñas y medianas empresas. Para mejorar la calificación crediticia de estos pequeños proyectos, el sector público puede emitir seguros financieros para el principal y los intereses de los bonos, fondos de garantía para absorber parte o la totalidad del riesgo de la emisión de bonos para proyectos más pequeños, entre otros. Estos mecanismos son muy relevantes en países con mercados de valores menos desarrollados, ya que pueden ayudar a reducir los costos de transacción y facilitar la emisión de bonos verdes.

En general, desarrollar un mercado de bonos verdes requiere de una combinación de incentivos financieros, marcos regulatorios y apoyo técnico. En los mercados emergentes en particular, donde el mercado de capitales no está muy desarrollado, no existe la institucionalidad apropiada para la gestión de bonos, las emisiones son muy pequeñas y existen altos costos de transacción, son necesarias garantías y otras medidas que permitan una reducción de riesgos para poder desarrollar el mercado de bonos verdes. Es así como la implementación de políticas públicas adecuadas a las necesidades específicas de estas economías permitiría superar las principales limitaciones para el desarrollo del mercado de bonos verdes. Un factor crítico en este proceso es el diálogo entre los hacedores de políticas públicas y los actores del mercado, de manera que se apunte a fortalecer el mercado de bonos verdes al alinearlo con las necesidades climáticas y ambientales del país y los objetivos de desarrollo sostenible de largo plazo.

8. Conclusión

Los cambios acelerados en las condiciones climáticas, la pérdida de biodiversidad, el agotamiento de los recursos naturales y los problemas económicos y sociales asociados han incrementado la urgencia por desarrollar una economía sostenible y resiliente. Este objetivo presenta grandes retos en términos de movilización de recursos. Por ello, las finanzas verdes se convierten en el centro de atención de las finanzas sostenibles. En este contexto, los bonos verdes son vistos como una de las más relevantes innovaciones en finanzas verdes, con potencial de tener grandes efectos económicos y de generar impacto en el medioambiente y el cambio climático. Dadas sus implicancias, este artículo analiza evidencia sobre las características, el impacto, y la evolución del mercado de bonos verdes a partir de una revisión de la literatura e información de mercado disponible.

La revisión de la literatura muestra que la mayoría de los estudios realizados encuentran evidencia de greenium, de una reacción positiva de los mercados de valores ante la emisión de bonos verdes y de un impacto positivo de los bonos verdes en el medio ambiente y en la mitigación y adaptación al cambio climático. Sin embargo, estos resultados no son concluyentes. Esto se debe a que el mercado de bonos verdes aún está en desarrollo, a la falta de criterios estandarizados, al riesgo de greenwashing, al uso de diferentes muestras y métodos y a que los datos son limitados, siendo los resultados muy sensibles a la cantidad de observaciones. Además, estos estudios en su mayoría se enfocan en bonos verdes etiquetados y en países desarrollados, ya que la mayor parte de estas emisiones pertenecen a estos países. Por ello, el desarrollo del mercado de bonos verdes, en especial en las economías emergentes, permitiría potenciar sus efectos económicos, ambientales y climáticos y tener más información para su análisis y comprensión.

A pesar del constante crecimiento del mercado de bonos verdes, este aún enfrenta varias barreras que impiden su desarrollo y limitan su impacto. Inversores, emisores e instituciones facilitadoras de apoyo a este mercado se enfrentan a varios desafíos al momento de inversión, suscripción, gestión de riesgo y análisis. Entre los principales desafíos señalados en la literatura se encuentran la falta de estándares para una definición y un marco común para la emisión de bonos verdes, un limitado conocimiento sobre inversiones verdes dado que los modelos de negocios asociados a ellas son aún nuevos en muchos países, falta de enfoques estándar para gestionar fondos, dificultades en la presentación de informes de impacto climático para reducir los riesgos de greenwashing y falta de una oferta diversa de proyectos a financiar. Estos factores afectan de diferentes maneras a la mayoría de los países, siendo más relevantes en economías emergentes donde el mercado de valores es menos desarrollado.

Considerando estas barreras y las recomendaciones de diversos autores, en este artículo se sugiere cuatro pilares de políticas públicas que pueden ser implementadas particularmente en economías emergentes para expandir el mercado de bonos verdes. En primer lugar, se encuentra el desarrollo de estándares universales, ya que la falta de marco común de definiciones, taxonomías y mecanismos de reportes genera confusión entre los actores del mercado y limita su acción. En segundo lugar, se consideran los incentivos fiscales para reducir los costos asociados a los bonos verdes, haciéndolos más atractivos para los emisores e inversores. En tercer lugar, se recomienda establecer plataformas nacionales de coordinación para la articulación de actores y la generación de capacidades. Finalmente, se sugiere el desarrollo de un portafolio de proyectos verdes que permita visibilizar las prioridades de financiamiento verde y facilitar la agregación de proyectos de pequeña escala.

Desarrollar el mercado de bonos verdes es fundamental para desencadenar el potencial de impacto de estos instrumentos en el medioambiente y la mitigación y adaptación al cambio climático. Este proceso, particularmente en economías emergentes, requiere de una combinación de incentivos financieros, marcos regulatorios y apoyo técnico, los cuales deben ser adaptados según las características y necesidades de cada país. Finalmente, si bien cada economía presenta factores particulares que influyen en el desarrollo de un mercado de bonos verdes, cabe destacar que en general su potencial de crecimiento se fundamenta en aspectos esenciales como el fortalecimiento del mercado de valores, la gobernanza y la estabilidad política y económica.