Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

Las finanzas sostenibles se han tomado gran parte de la atención de los actores económicos en el mundo, con mayor fuerza en los últimos años. Las consecuencias y preguntas que generan tanto la pandemia del COVID como la invasión de Rusia a Ucrania han puesto en evidencia las necesidades que demandan los objetivos del desarrollo sustentable (ODS) y por tanto su financiamiento.

Los efectos en el bienestar económico, salud, inclusión social y las consecuencias ambientales están poniendo presión a las economías emergentes, ya que deben destinar recursos a la atención de estas necesidades con mayor premura. Latinoamérica es una región en la cual las diferencias económicas, sociales y la vulnerabilidad ambiental ha marcado su historia económica; gran parte de los países tienen una alta dependencia del uso y producción de recursos naturales, y cambios tanto físicos como de transición pueden afectar sus ingresos en el mediano plazo, por lo que es importante dinamizar los nuevos sectores y la renovación tecnológica que se avecina.

Este documento aporta un análisis y recolección de las principales lecciones que las finanzas sostenibles en América Latina han dejado en los últimos 12 años. Para realizar esta labor, el análisis se concentra en una de las dimensiones del desarrollo sostenible, que es la ambiental, y con datos de emisiones de deuda temática se obtienen los principales actores de la región. Luego, se analizan sus experiencias para sacar lecciones que pueden ser consideradas en el futuro desarrollo de este sector en el mercado financiero de Bolivia.

Las lecciones obtenidas de las experiencias de los países de la región se observan en tres grupos. Primero, se pondera el manejo macroeconómico de los países donde la estabilidad está marcada por el manejo de la política fiscal y su relación con la deuda, ya que es uno de los primeros parámetros que observan los inversores al momento de decidir donde adquirir bonos soberanos o corporativos. En el mismo grupo, la estabilidad de precios y la estabilidad financiera son variables en las que los países de la región también tuvieron buen desempeño en el periodo analizado.

Segundo, en cuanto a las políticas ambientales, los inversores, si bien tienen como referencia las calificaciones de empresas sobre la calidad de los bonos sustentables, valoran en mayor medida la claridad en la formulación de marcos de emisión de deuda verde, donde principalmente el país explica qué proyectos financiará y cuáles actividades estarán fuera del financiamiento de las emisiones. También, se ponen en la balanza la credibilidad del cumplimiento de los compromisos nacionales determinados, realizados bajo el Acuerdo de Paris en 2015. Finalmente, también se valora el cumplimiento y consecuencia con una meta de largo plazo en función a los planes de descarbonización en la que países emergentes y desarrollados están embarcados.

Tercero, la calidad de las instituciones y riesgos políticos son percibidos por los inversores al momento de planificar el horizonte de cumplimiento por más de cinco años, tiempo promedio de duración de los proyectos a financiar con la emisión de deuda verde. Esta característica pesa en la evaluación al momento de ver la gobernabilidad del país, en especial cuando sectores estratégicos como el de hidrocarburos se ven confrontados al cambio por la naturaleza del problema.

En este contexto, también se hace un recuento de los desafíos estructurales y coyunturales del mercado financiero de Bolivia para poder adoptar las lecciones observadas en los países de la región.

En lo que sigue del documento, la siguiente sección hace un recuento de la evolución del concepto de finanzas sostenibles, y luego se justifica la elección de la dimensión ambiental de las finanzas sostenibles. En la sección 4 se presenta un análisis de los datos públicos del Fondo Monetario Internacional sobre deuda verde para el mundo, y se analiza en ese contexto la realidad de la región. En la sección 5, se identifica a Chile, Brasil y México como los principales referentes de la evolución de las finanzas sostenibles en América Latina, y se obtienen lecciones de cada país junto a un análisis de aspectos transversales. Finalmente, en la sección 6 se presentan algunas conclusiones y recomendaciones para Bolivia.

2. Evolución del concepto de finanzas sostenibles

Actualmente se entiende por finanzas sostenibles a las consideraciones ambientales, sociales y de gobernanza (ASG)1 que consideran los inversionistas en el sector financiero al momento de realizar sus operaciones European Comission, 2023. La dimensión ambiental considera la problemática tanto local como global de los países. En el ámbito local, problemas de contaminación de la calidad del aire, agua y tierra son temas considerados por su afectación a la biodiversidad. En el ámbito global, las acciones de mitigación y adaptación para gestionar el cambio climático son consideraciones relevantes de esta dimensión.

La dimensión social considera problemáticas relacionadas con la desigualdad, la inclusión social, el mercado laboral, la formación y aprovechamiento del capital humano, así como las relaciones con las comunidades y los derechos humanos. Finalmente, la dimensión de gobernanza, ya sea de instituciones privadas o públicas, considera el manejo de las estructuras, las relaciones de los trabajadores con los empleadores y las brechas que pueden existir dentro de su administración.

Para llegar a este entendimiento, según Cifuentes (2020), este concepto ha pasado por tres momentos en el debate público. Primero, la visión de una responsabilidad en las inversiones, o en inglés “responsible investment (RI)”, fue orientado hacia el comportamiento ético de los inversionistas finales y los poseedores de las acciones de las compañías. Segundo, se observó la necesidad de distinguir el compromiso ético en las dimensiones ambientales, sociales y de gobernanza de las firmas, y por ello el concepto de inversiones ESG empezó a cobrar mayor fuerza. Finalmente, la comprensión de estas consideraciones ha trascendido dentro de todo el ecosistema del sistema financiero, considerando a los emisores de activos, los emisores de deuda, al sistema bancario, a la banca central y resto de instituciones financieras.

Si bien el término y concepto ha evolucionado y es ampliamente utilizado tanto en la academia como en las políticas públicas, el concepto que engloba no ha estado exento de críticas y de observaciones Cifuentes, 2020. Entre ellos se destacan la falta de estandarización, ya que existe una discrepancia entre los criterios de evaluación de las agencias de calificación, lo que puede llevar a diferentes interpretaciones y resultados de análisis Charlin, Cifuentes y Alfaro, 2022. También existen preocupaciones acerca de que algunas empresas puedan exagerar su compromiso con cuestiones ESG, aunque en realidad no están haciendo lo suficiente para abordar estos problemas Christensen, Hail y Leuz, 2021;Rompotis, 2023.

El entusiasmo por estructurar carteras de inversión que cumplan con ESG ha crecido de la mano con la confusión sobre lo que realmente significa ESG. Dada esta situación, Alfaro y Cifuentes (2023) muestran si existe una relación entre las calificaciones ESG (en este caso proporcionadas por MSCI y S &P) y el desempeño financiero, ya sea en función del rendimiento o del riesgo. Usando tres métricas de orden de clasificación (distancia de Hamming, regla de pie de Spearman y distancia de clasificación de Kendall Tau), así como comparaciones por pares basadas en el rendimiento total y el CVaR, no encontramos evidencia de una relación clara entre las calificaciones ESG y el rendimiento. Por lo tanto, las calificaciones ESG, al menos en la actualidad, no parecen ofrecer una guía clara a los inversores que deseen incorporar criterios ESG en su proceso de inversión.

El tiempo de observación es relativamente corto desde 2010. Algunos inversores pueden encontrar que sus opciones de inversión son limitadas si solo buscan empresas con altas calificaciones ESG, lo que puede limitar sus oportunidades de diversificación; por tanto, surgen posibilidades de sesgos y falta de datos, lo que, a su vez, puede llevar a resultados imprecisos o incompletos.

Considerando estos contrastes presentados en la literatura sobre la evolución del concepto de finanzas sostenibles, en este estudio se limitan las lecciones obtenidas en América Latina con respecto a la dimensión ambiental que las engloba.

3. Dimensión ambiental

La tensión entre adaptarse a una economía global neutra en carbono y, al mismo tiempo, contener los precios de la energía, mantener el crecimiento económico y generar empleo, constituye el principal desafío actual de los países alrededor del mundo. En los mercados emergentes, los problemas son aún más agudos e inmediatos a medida que se desarrollan los países, quienes generalmente están rezagados en los niveles de educación y tienen mercados de capital menos profundos y mano de obra menos flexible.

Por el contrario, con algunas excepciones notables (como los sectores tecnológicos de rápido crecimiento en Asia), una gran parte de la actividad de los mercados emergentes todavía involucra la producción de combustibles fósiles o se basa en uso intensivo de carbono y agua, y en industrias como la minería, la agricultura y la industria pesada. Las naciones en desarrollo también dependen más de energía barata, a menudo subsidiada, tanto para sus productores como para sus consumidores. El punto de partida para muchas economías en desarrollo, con ingresos per cápita mucho más bajos, poblaciones jóvenes y en rápido crecimiento, infraestructura arcaica y en ruinas, a menudo implica compensaciones entre el crecimiento a corto plazo y la estabilidad frente a la protección del medio ambiente a largo plazo. Es un equilibrio difícil de lograr, y la devastación de las economías emergentes se ha visto exacerbada por el COVID-19, incrementando de muchas maneras estas tensiones.

Este modelo económico de dependencia de los combustibles fósiles ahora conlleva un riesgo enorme en un mundo que atraviesa una transición energética fundamental, misma que la Agencia Internacional de Energía (AIE) estima que costará casi US$ 4 trillones anuales hasta 2050. Un análisis reciente de Carbon Tracker estima que bajo una restricción de la producción de petróleo (los precios del petróleo promedian $40/bl), los 40 países que dependen económicamente más de las exportaciones de hidrocarburos perderían 9 billones de dólares en ingresos para 2040, siendo el 95% de estos países un mercado emergente. Esto muestra la importancia de invertir en las iniciativas de la nueva economía y salvaguardar contra los riesgos de transición para los mercados emergentes. Lo anterior también muestra que el modelo de crecimiento de los mercados emergentes está significativamente expuesto a las tecnologías “marrones” para empezar, destacando así el alcance potencial de la mejora.

La AIE también identifica la gran dependencia que los ME han tenido con relación a la financiación pública para proyectos a gran escala y pide una mayor iniciativa política para atraer una mayor inversión privada, que sería fundamental para lograr la transición energética.

El desarrollo del mercado de las finanzas sostenibles ha evolucionado a nivel transversal en el mercado financiero. Uno de los sectores con los que se cuenta con información comparable ha sido el mercado de deuda. Como se expone en Boitreaud et al. (2021), en Latinoamérica el dinamismo de emisores de deuda etiquetada, que comprende las categorías bonos verdes, bonos sociales, bonos sostenibles y bonos ambientalmente relacionados, nos depara algunas lecciones que son importantes de recolectar para Bolivia.

Un canal para analizar las finanzas sostenibles es el estudio de deuda emitida (bonos emitidos) con principios ESG. De acuerdo con ICMA (2021), la relación intrínseca entre los criterios de inversión ESG y el uso de deuda está dada por los bonos sostenibles que configuran tanto proyectos sociales como verdes (ambientales) y reconocen sus co-beneficios en ambas direcciones: de los sociales a lo verde o viceversa.

Los bonos sostenibles son cualquier tipo de instrumento de bonos donde el producto o una cantidad equivalente será exclusivamente aplicado para financiar o refinanciar una combinación de proyectos verdes y/o sociales. Los bonos de sostenibilidad están alineados con los componentes básicos de los principios de bonos verdes2 y los principios de bonos sociales,3 el primero especialmente relevante para los proyectos verdes subyacentes y el segundo para las obras sociales subyacentes.

Los proyectos deben tener una clasificación de un uso de los ingresos del bono como bono verde, bono social o bono de sostenibilidad; debe ser determinado por el emisor en sus objetivos principales para los proyectos subyacentes. Con esta definición se aprovecha de los datos disponibles del Fondo monetario Internacional sobre los datos de emisiones de bonos verdes, en el cual se enfoca el trabajo.

4. Evolución de las finanzas sostenibles en América Latina: bonos verdes y otros instrumentos

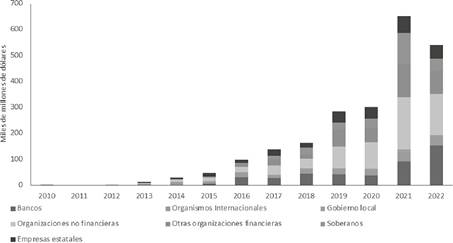

Con datos públicos del Fondo Monetario Internacional, se analiza el desempeño de América Latina y el mundo para el periodo 2010 a 2022. La región ha mostrado un interés creciente, al igual que la tendencia global, por los instrumentos de deuda verde canalizados principalmente por la emisión del sector bancario, que a 2022 completa 12 años de crecimiento a nivel global de forma consecutiva, como se muestra en el Gráfico 1, donde se usa la base de datos del Fondo Monetario Internacional para finanzas sostenibles hasta 2022.

Desde 2010, cuando un mercado muy incipiente de deuda etiquetada empezaba a surgir, se han acumulado más de US$ 2.280 billones en emisión de deuda hasta 2022, siendo el sector de deuda corporativa el de mayor crecimiento acumulado, con US$ 659 mil millones, seguido por el sector bancario, con US$ 443 mil millones, y el resto del sector financiero con US$ 408 mil millones. La emisión de deuda soberana alcanzaba solo el 12% del total, lo que equivalía a US$ 266 mil millones.

El año en el cual se alcanzó el mayor nivel de emisiones en el mundo fue 2021, con una cifra total de US$ 652 mil millones. La tendencia creciente se da hasta 2021 para la deuda corporativa o deuda alojada en organizaciones no financieras, la deuda soberana, la emisión de otros actores financieros distintos al bancario, las empresas estatales y algunos gobiernos locales.

Fuente: Elaboración propia en base a datos del IMF.

Gráfico 1: Evolución de la emisión de bonos verdes en el mundo por tipo de emisor entre 2010 y 2022

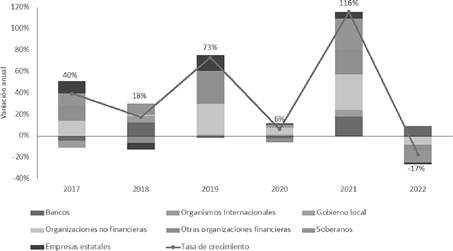

En 2022 se observa el primer dato decreciente en el mercado de las finanzas sostenibles, principalmente explicado por las condiciones restrictivas de la política monetaria a nivel global, provocada como respuesta a las presiones inflacionarias que dejaron como secuela las políticas económicas expansivas para afrontar la pandemia del COVID-19 entre 2020 y 2019 IMF, 2023.

Como consecuencia de este escenario, el monto total de emisiones de deuda verde cayó en 17% con respecto a 2021. El único sector que contribuyó positivamente fue el sector bancario. Por otro lado, el sector con la mayor caída fue la deuda soberana, con una disminución de 12 puntos porcentuales del total, seguida por la caída del sector privado no financiero, que bajó en 7 puntos porcentuales, como se muestra en el Gráfico 2.

Este hecho no había sido observado ni en 2020, año muy afectado en actividad económica producto de las restricciones sanitarias impuestas en gran parte del mundo, hecho que refuerza el efecto del alza de la tasa de interés de la política monetaria a nivel global.

Fuente: Elaboración propia en base a datos del IMF.

Gráfico 2: Contribución en la tasa de crecimiento de los sectores institucionales en las finanzas sostenibles a nivel mundial

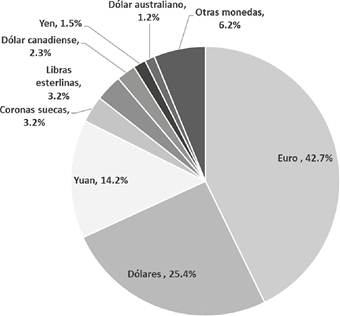

En cuanto a la denominación en la que se realizan las emisiones a nivel global, el mercado europeo y la denominación en euros es la de mayor dominancia en estos 12 años, con el 42.7% (ver gráfico 3). El mercado en dólares es el segundo en importancia, con el 25.4%, y en tercer lugar el mercado en yuanes, con el 14.2%. A diferencia de los dos mercados anteriores, el mercado en yuanes está dominado por emisiones de China, que es un actor que ha ganado protagonismo en el último tiempo. Como se menciona en CBI (2022), la denominación de la deuda de Latinoamérica esta principalmente concentrada en dólares estadounidenses, seguidos por euros. Sin embargo, se ha observado que hay un alza de las emisiones en moneda local al menos hasta el primer semestre de 2022.

Esta característica en la emisión de deuda en las diferentes denominaciones responde a la demanda de inversionistas que buscan estos instrumentos en mercados emergentes, como es el caso de los tenedores de deuda europeos.

Fuente: Elaboración propia en base a datos de IMF.

Gráfico 3: Deuda verde por tipo de denominación a nivel global

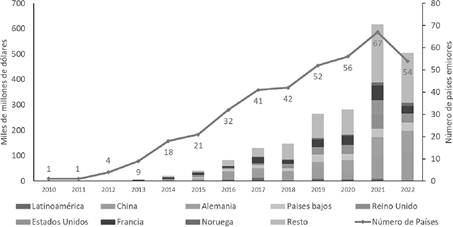

A escala global, el mercado de las finanzas sostenibles de América Latina representa un 3% del total global, como se observa en el Gráfico 4, y al igual que la tendencia global, para 2022 la reducción de emisiones ha estado presente en la región. De la base de datos que analizamos, hasta el año 2021 se había observado una tendencia creciente en el número de países que realizan emisiones de bonos verdes, llegando a su máximo en 2021, con 67 países, un 84% del total de la muestra. China, Alemania y Países bajos son los principales emisores en todo el periodo.

Fuente: Elaboración propia con datos del FMI.

Gráfico 4: Evolución de la emisión de bonos verdes entre 2010 y 2022 en América Latina y el mundo

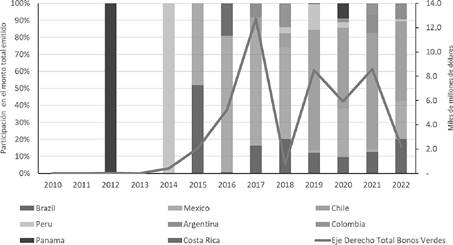

En el Gráfico 5 se puede observar que la región tiene 10 años de experiencia en la emisión de bonos verdes. La primera emisión de un bono verde la realizó Panamá, con un monto de US$ 37 millones en 2012, y fue realizada por el sector privado, hecho que no fue observado hasta 2019. Posteriormente se le unió Perú, con una emisión equivalente a los US$ 410 millones en 2014.

En 2015, año importante para la discusión internacional de desarrollo sustentable por la suscripción del Acuerdo de París sobre cambio climático, la participación en el mercado de deuda verde en América Latina fue de Brasil y México. En 2016, Costa Rica registra su única emisión en la muestra, acompañado por México, que junto a Brasil son los de mayor participación. El nivel máximo de emisión fue alcanzado en 2017, con US$ 12.7 mil millones. Sin embargo, no es el año de mayor participación en el número de países con emisiones de deuda, ya que en ése se cuenta también con las emisiones de Argentina, Brasil, Chile y México.

El año 2019 es un año muy importante, ya que otro sector institucional se une al mercado de emisiones de deuda verde con la primera emisión de un bono verde soberano, en Chile. Hasta el momento solo se habían registrado emisiones de deuda corporativa provenientes del sector financiero o no financiero de los países.

5. Lecciones y desafíos

Considerando la emisión de bonos verdes en relación con el tamaño de la economía, se observa que el acumulado de la deuda verde representa cerca del 4% del PIB para Chile, 1% para México y 0.5% para Brasil, siendo las emisiones más significativas de la región. De igual manera, estas economías destacan en el número de emisiones comparadas con el resto de las economías emergentes, Chile con 305 emisiones. Brasil en torno a 45 y México en torno a 10 Goel et al., 2022. Ahora analizaremos algunas características de estos tres países a modo de conocer su experiencia en la emisión de bonos verdes y obtener lecciones importantes.

5.1. Chile

Basa el éxito de su experiencia en la estabilidad macroeconómica, apertura de mercado internacional, profundidad financiera y el rol de las emisiones del gobierno. Según Boitreaud et al., (2021), los tenedores de deuda soberana se enfrentan a una combinación de instrumentos compleja y a un contexto de inversores con demandas y expectativas diverso, que perciben con mayor interés temas de sustentabilidad en sus inversiones.

Uno de los activos que posee Chile es su credibilidad como emisor de deuda soberana, destacando este atributo por su comportamiento de política fiscal y monetaria al momento de pensar en deuda ESG y las oportunidades disponibles para emisores soberanos. Con un perfil macroeconómico estable, compromiso político y estrategia de emisión de deuda, Chile emitió sus bonos verdes bajo un enfoque ESG holístico, que dio mayor legitimidad a los instrumentos, a los proyectos subyacentes y al proceso de reporte. Un hecho muy relevante es que describió sus procesos de selección, distribución e impacto de los proyectos a financiar por el Gobierno, generando un nuevo estándar para el sector privado. Además, la experiencia y la reacción del mercado de otros gobiernos y las emisiones de bonos sociales proporcionaron una base sólida para el enfoque de emisión de ESG de Chile.

Algunos aspectos de la regulación en Chile son importantes al momento de ver sus buenas prácticas. Junto con la independencia de sus instituciones políticas, como es el caso del poder ejecutivo y el legislativo, es importante destacar que este último ha sido confrontado recientemente mediante el llamado a un proceso constitucional. Esto ha generado algo de incertidumbre económica, la misma que, sin embargo, no ha repercutido en el riesgo país de manera significativa.

De igual manera, en la institucionalidad económica, la independencia del Banco Central se une a una estabilidad fiscal que permite una planificación a horizontes superiores de tiempo. Esto es acompañado con normativa en el ámbito ambiental, como el establecimiento por ley de la meta de carbono neutralidad al 2050 o antes, y el cumplimiento de las NDC y la estrategia de largo plazo. En el sector financiero destacan netamente la elaboración del stress test para el sector bancario Gonzales et al., 2023 y la solicitud de la norma de gobierno corporativo del ente regulador del mercado financiero (CMF), que a partir de este año piden la identificación de los riesgos ambientales para las industrias.

5.2. Brasil

La experiencia del país se centra en el rol que ha tenido el sector privado en su calidad de principal impulsor de las emisiones en Brasil. Según una evaluación del informe Earth (2018), las finanzas sostenibles de Brasil se encuentran en una etapa casi madura de “establecido + resultados de medición”. En términos de política nacional, Brasil tiene un plan nacional para el cambio climático y está evaluando las políticas del mercado de carbono y el establecimiento de precios al carbono, ya sea por impuestos o mediante mercado. Los principios de bonos verdes voluntarios están disponibles y requieren la divulgación de ESG para los bancos, lo que hace que la norma esté en vigencia en el mercado financiero por completo. Existe una política de “informar o explicar” para los bancos que cotizan en bolsa al igual que compañías listadas en bolsa, similar a la situación de Chile para 2023.

El uso de normas bancarias voluntarias y desembolsos de fondos especiales de financiamiento para temas ambientales (como los gases de efecto invernadero o la conservación en la Amazonía), representa un enfoque típico hacia la incorporación de consideraciones ambientales y sociales en los préstamos bancarios que van ganando cada vez más atención.

Varios casos judiciales han establecido firmemente la responsabilidad ambiental de los bancos, y la presión de la sociedad civil ha empujado tanto a los bancos brasileños como al banco de desarrollo, a fortalecer sus políticas en materia social y a considerar el impacto de sus préstamos.

En Brasil, la norma que rigen los bonos verdes, publicada el 5 de junio de 2020, abordó proyectos que generan beneficios ambientales o sociales significativos. Entre las iniciativas consideradas como proyectos ambientales prioritarios y significativos destacan aquéllas que se dan en los sectores de movilidad urbana, energía y saneamiento básico.

El mercado de valores verdes y valores ESG, en general, ha crecido rápidamente en Brasil, reflejando una tendencia internacional. Si bien existen desafíos en el camino de la madurez de este mercado, incluso sobre la transparencia con respecto a los resultados positivos de los proyectos verdes financiados con bonos verdes, parece ser un camino irreversible que mejorará en varias dimensiones el mercado brasileño.

5.3. México

Las emisiones de green bonds, o bonos verdes, han sido una herramienta financiera importante en México para financiar proyectos sostenibles y mitigar el cambio climático. Al igual que en Chile y Brasil, existe un interés creciente en los bonos verdes. Desde la primera emisión de green bonds en México, en 2015, ha habido un interés creciente por parte de los inversionistas en este tipo de bonos. Esto se debe a la creciente preocupación por el cambio climático y la necesidad de financiar proyectos sostenibles, así como establecer condiciones de mercado que permitían realizar un endeudamiento a bajas tasas y recibir una gran demanda de inversores nacionales o extranjeros.

México muestra que la emisión de bonos verdes puede proporcionar una fuente adicional de financiamiento para proyectos sostenibles. Esto puede ser particularmente útil en este país, donde la dependencia de los ingresos del petróleo ha sido un desafío en momentos de precios bajos. De igual manera, hay que recordar que uno de los sectores de cambio más radical en los próximos años será el de combustibles fósiles, por lo que la diversificación es necesaria desde ahora.

La regulación puede ayudar a establecer estándares claros para las emisiones de bonos verdes y garantizar que los proyectos financiados cumplan con los criterios ambientales y sociales adecuados. En México, la Comisión Nacional Bancaria y de Valores ha establecido un marco regulatorio para las emisiones de green bonds.

La emisión de bonos verdes requiere una colaboración efectiva entre los emisores, los inversionistas y otras partes interesadas. En México, la colaboración entre el Gobierno, las empresas, los inversionistas y los organismos internacionales ha sido un factor clave en el desarrollo exitoso de los bonos verdes, pues ha permitido también usar esta herramienta para financiar los Objetivos de Desarrollo Sostenible (SDG, por sus siglas en inglés).

5.4. Aspectos comunes de la región

Existen tres dimensiones en la cuales es importante hacer algunas precisiones al momento de buscar las condiciones para el desarrollo de las finanzas sostenibles. La primera dimensión es la macroeconómica. Como bien se concluye en Kehoe et al. (2019), se ha podido identificar la estrecha relación entre la política fiscal y la deuda externa. En ese sentido, si uno de los caminos de las finanzas sostenibles es la emisión de deuda etiquetada, el manejo fiscal de ésta es fundamental. En este mismo aspecto, la estabilidad de precios es también un determinante que los inversores toman en cuenta al momento de adquirir deuda con los gobiernos soberanos, lo mismo que la administración de las monedas en circulación en el país. Por tanto, las reglas fiscales, la independencia del banco central, la estabilidad de precios y la estabilidad del sistema financiero son características deseables antes de pensar en la expansión y adquisición de más deuda a nombre de compromisos ambientales o sociales.

La segunda dimensión observada en las experiencias exitosas de la región son las consecuencias en la política ambiental del país. Los países que destacan dentro de la región tienen cuantificados los portafolios de proyectos de mitigación y de adaptación que piensan ejecutar como parte de sus compromisos nacionales determinados (NDC) y de sus planes de estrategia de largo plazo. Para este efecto, la cuantificación de las medidas de mitigación de la NDC de Bolivia Gonzáles et al., 2022 es una herramienta importante para la búsqueda de financiamiento, ya sea en el mercado de deuda o mediante la cooperación internacional. Una característica que representa un desafío para toda la región es la coherencia de las políticas ambientales que se pretendan tomar con la forma de producción de las economías. Los casos más complejos están relacionados con los países productores de combustibles fósiles, los países con altas tasa de deforestación y aquéllos con prácticas relacionadas al “greenwashing”.

La determinación de marcos de emisiones de deuda verde o sostenible es fundamental para tener claridad sobre lo que se está financiando. Los reportes de seguimiento, selección y asignación de recursos son fundamentales para el cumplimiento de los propósitos de los proyectos en mitigación y adaptación, y a su vez brindan información de gestión a los inversores.

En el plano de la calificación de las agencias internacionales de crédito, hay un debate importante sobre los sesgos a los cuales los distintos países se ven expuestos. De esta manera, es importante ver si es el desarrollo económico el que se califica o el desempeño ESG, con la estandarización de los criterios.

Finalmente, otra dimensión transversal que representa un desafío es la institucionalidad de los países. La economía política es determinante en esta temática ya que los temas despiertan los intereses de muchos electores y las decisiones de los tomadores de política pueden estar fuertemente influenciadas por presiones locales que hacen desequilibrar el balance intertemporal de los proyectos.

5.5. Desafíos del mercado financiero en Bolivia

Siguiendo a Céspedes, Cossio, y Calle (2018), uno de los principales desafíos es la limitada inclusión financiera. La falta de acceso a servicios financieros limita la capacidad de las personas para ahorrar, invertir y acceder a crédito Mian y Sufi, 2018. Además, esto puede exacerbar la desigualdad económica y dificultar el crecimiento económico Mian, Straub y Sufi, 2020.

Otro desafío importante es preservar la confianza en el sistema financiero. En Bolivia, ha habido una serie de crisis bancarias y financieras que han erosionado la confianza de los ciudadanos en el sistema financiero formal Kehoe, Machicado y Peres-Cajías, 2019, y son antecedentes que, pese a los últimos años sin mayores incidentes, emergen ante los últimos eventos de especulación con la estabilidad financiera boliviana. La falta de confianza puede llevar a una mayor informalidad económica, lo que a su vez puede dificultar el crecimiento económico. Para abordar esto, es importante mejorar la supervisión y regulación del sector financiero y fortalecer la protección de los consumidores financieros.

Asimismo, el acceso limitado al crédito también es un desafío importante para el mercado financiero boliviano. Muchas empresas y personas no pueden acceder a crédito debido a la falta de colaterales o historial crediticio. Esto puede limitar su capacidad para invertir y crecer. Para abordar esto, se pueden promover formas alternativas de financiamiento, como la financiación colectiva y la financiación basada en activos.

Finalmente, la complejidad e inconsistencia del marco regulatorio también es un desafío importante Korinek y Kreamer, 2014. La regulación financiera en Bolivia puede ser compleja e inconsistente, lo que puede dificultar la capacidad de las instituciones financieras para operar de manera efectiva. Para abordar esto, es importante simplificar y armonizar el marco regulatorio y mejorar la transparencia y la supervisión del sector.

En estos desafíos también es importante mencionar que la Autoridad de Supervisión del Sistema Financiero (ASFI) cuenta con el marco legal de regulación para compatibilizar la responsabilidad social de la empresa y ampliarla a tratamientos de sostenibilidad, como se observa en el reglamento de responsabilidad empresarial. De igual manera, en la circular 749 del 30 de diciembre de 2022 se introduce la posibilidad de la emisión y registro de bonos verdes, sociales y sostenibles, adjuntando de igual manera los principios que lo gobiernan y dando un marco para las futuras emisiones. De igual manera, empiezan a emerger algunos esfuerzos como el del Banco de Desarrollo Productivo, que anunció el financiamiento de 51.203 unidades productivas con criterios de sostenibilidad.4

De alcanzarse estos desafíos que son estructurales al mercado financiero, no solo se beneficiara el desarrollo de las finanzas sostenibles sino el mercado en su conjunto, provocando una mejora de bienestar colectivo.

6. Conclusiones

Se analizó la evolución de las finanzas sostenibles en el contexto global y en Latinoamérica para obtener lecciones aprendidas de la región para Bolivia. Si bien las finanzas sostenibles son muy útiles para los mercados emergentes en múltiples dimensiones, existieron varios impedimentos para un rápido desarrollo de los mercados financieros sostenibles en mercados emergentes como el de Bolivia.

Dado que muchos mercados emergentes dependen en gran medida de las exportaciones de recursos naturales, como es el caso de Bolivia, estos objetivos de transición pueden estar en conflicto directo con los objetivos económicos a corto plazo del país. Proyectos verdes como los relacionados con energías renovables requieren mayores desembolsos iniciales, y el costo de capital en los mercados emergentes suele ser mayor que en las economías avanzadas Steffen, 2020.

Los gestores de cartera siempre se han centrado en la “gobernanza” como parte fundamental de su proceso de inversión: la corrupción gubernamental, la transparencia y el estado de derecho son simplemente parte del crédito habitual y del proceso de evaluación de riesgos Qian, 2012. Pero las encuestas muestran que “E” y “S” parecen opacos y lejanos en el futuro Amacker y Donovan, 2021. De hecho, en las últimas dos décadas, la mejora en las puntuaciones ESG ha sido impulsada por mejoras en la gobernanza (y en segundo lugar por el progreso social), mientras que muy poco ha sido el resultado de mejoras ambientales.

Las agencias de calificación a menudo tienen criterios de evaluación muy diferentes, lo que proporciona resultados inconsistentes y comparaciones incoherentes entre los administradores de activos. Esta desconexión es particularmente evidente en el segmento ambiental Gratcheva et al., 2021 La investigación también señala que los marcos ESG son influenciados por el “sesgo de ingresos arraigado” que beneficia a los países más desarrollados con mayores niveles de ingreso. Como resultado, las puntuaciones ESG se inclinan naturalmente hacia el refuerzo del statu quo, manteniendo a los países en desventaja que ya tienen una puntuación baja Gratcheva et al, 2021b.

La falta de marcos claros también actúa como impedimento para la emisión de deuda sostenible. Además, algunos EM soberanos no cuentan con marcos bien desarrollados para garantizar un progreso suficiente hacia contribuciones definidas a nivel nacional (NDC, por sus siglas en inglés) bajo el Acuerdo de París, que potencialmente impacta en la participación en mercados de bonos verdes Tolliver, Keeley y Managi, 2021.

De igual manera, el inicio de la pandemia del COVID-19, combinado con los diversos cambios macroeconómicos y perfiles fiscales de los soberanos de la Alianza del Pacífico, amerita una cuidadosa consideración de los gerentes de deuda de la región sobre el conjunto de actividades ESG relacionadas con la gestión de la deuda. Es posible que los beneficios de la emisión de deuda etiquetada no siempre superen los costos, y esto es especialmente cierto si las emisiones etiquetadas socavan otras demandas estratégicas. La emisión de bonos denominados en moneda local a corto plazo puede complicarse debido a una demanda interna insuficiente de instrumentos ESG, mientras que las emisiones en moneda extranjera aumentan la exposición a los tipos de cambio. Además, el proceso de emitir un nuevo instrumento etiquetado puede ser costoso y puede llevar tiempo. De la misma manera, la emisión de instrumentos etiquetados no es una panacea, y los inversores orientados a la sostenibilidad están cada vez más preocupados por cómo los instrumentos apoyan una estrategia sostenible coherente en un marco de desarrollo.

Finalmente, a pesar de estas lecciones de la región, el mercado de las finanzas sostenibles en Bolivia se ve desafiado ante los problemas estructurales del desarrollo del mercado financiero del país. El mercado financiero de Bolivia enfrenta varios desafíos que limitan su capacidad para fomentar el desarrollo económico del país y mejorar la vida de sus ciudadanos. Se recomienda, como primer paso, la elaboración de una estrategia de financiamiento climático para lograr la coordinación interna de los planes y señalizar la acción del propio Gobierno y del sector privado.

En conclusión, el mercado financiero boliviano enfrenta varios desafíos que deben ser abordados para fomentar el crecimiento económico y mejorar la vida de los ciudadanos junto con los desafíos de desarrollo sostenible. La inclusión financiera limitada, la infraestructura financiera subdesarrollada, la falta de confianza en el sistema financiero, el acceso limitado al crédito y la complejidad del marco regulatorio, son algunos de los principales desafíos también para el desarrollo de las finanzas sostenibles, a la luz de las lecciones observadas en la región sobre bonos verdes. La adopción de soluciones como la promoción de tecnologías financieras innovadoras, la simplificación del marco regulatorio y la mejora de la supervisión y regulación, pueden ayudar a abordar estos desafíos y fomentar el desarrollo financiero en Bolivia y su desarrollo sustentable.