Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

El green premium o premio verde financiero se define como el diferencial entre el rendimiento de un bono o instrumento financiero convencional respecto de su contraparte verde o sostenible. Si dicho diferencial es positivo, implica que el inversor o acreedor en la transacción está dispuesto a aceptar un retorno menor por el activo verde o sostenible respecto de su contraparte convencional MacAskill et al., 2021.

La existencia del green premium ha venido ganando interés académico y práctico, ya que su proliferación implicaría un arreglo financiero que puede facilitar y acelerar significativamente el rol de las finanzas sostenibles en la acción climática mundial y la consecución de los objetivos de desarrollo sostenible (ODS). En efecto, el green premium implica que los actores involucrados están dispuestos a compartir responsabilidades para la resolución de diversas problemáticas asociadas con el cambio climático, como ser la emisión de gases de efecto invernadero, la deforestación y pérdida de biodiversidad, la contaminación del agua, y el impacto negativo de estos sobre la humanidad en su conjunto y sus poblaciones vulnerables en particular.

Desde un enfoque antropológico, en el cual los nuevos valores sociales en torno a la sostenibilidad tienden a traducirse en nuevos valores en las finanzas Archer, 2022, el green premium emerge de las actividades y transacciones financieras como un esfuerzo real por contribuir a la resolución del cambio climático, fenómeno considerado como el ejemplo máximo de la denominada “tragedia de los comunes” -o resultado adverso generado en un espacio público o “común” producto de la actividad individual racional- que experimenta la humanidad Druzin, 2016.

En vista de lo anterior, este documento pretende discutir las principales definiciones asociadas al green premium y presentar un resumen de la evidencia empírica relevante a nivel mundial y local, identificando los principales elementos que han favorecido su aparición en los mercados financieros. De esta forma, será posible ofrecer reflexiones y recomendaciones de política para Bolivia, con el fin de que las finanzas sostenibles ganen dinamismo y se constituyan en un motor del crecimiento y el desarrollo.

Luego de esta introducción, la sección 2 ofrece una breve revisión de los aspectos teóricos en torno a la “tragedia de los comunes”, las finanzas verdes y el green premium. La sección 3 revisa la evidencia en torno a la presencia del green premium en los mercados financieros del mundo e identifica los principales aspectos que lo propician. Con tales antecedentes, la sección 4 revisa iniciativas pioneras en el mercado de las finanzas sostenibles en el sistema financiero regulado boliviano y trata de identificar la presencia de premios verdes. Para concluir, la sección 5 ofrece conclusiones y recomendaciones de política.

2. Principales aspectos teóricos en torno al green premium

2.1. La “tragedia de los comunes” y el cambio climático

La “tragedia de los comunes” se refiere a una situación dentro de un sistema de recursos compartidos, en la que los usuarios individuales actúan de forma independiente y racional de acuerdo con su propio interés, afectando de manera negativa a los demás al agotar ese recurso común, mediante una acción colectiva no coordinada Schoenmaker y Schramade, 2019. Esta tragedia puede referirse al uso excesivo de diversos tipos de recursos comunes, pero generalmente se la asocia más con el agotamiento o degradación de los recursos naturales, de la atmósfera y de la hidrosfera, por lo que fácilmente puede adquirir dimensiones globales.1

En efecto, Druzin (2016) y muchos otros autores destacan que el calentamiento global y las dificultades por detenerlo representan el máximo ejemplo de la “tragedia de los comunes” a escala local y global. Dado que no existe una autoridad supranacional, se han gestionado acuerdos globales -siendo el principal el Acuerdo Climático de París de 2015- que en los hechos son de difícil aplicación Tso, 2021. La construcción de una gobernanza global y de los mecanismos necesarios para enfrentar el cambio climático ha probado ser difícil.

A nivel local, las posibilidades de coordinación y búsqueda de soluciones al cambio climático son mayores, apoyadas en la organización política y social de las propias naciones Druzin, 2016. Sin embargo, la capacidad real de acción de cada nación y sus regiones estará determinada por su desarrollo relativo, el cual es significativamente desigual en el mundo. Así, mientras los países desarrollados toman acciones decisivas para cumplir sus compromisos climáticos al 2030, los países en desarrollo se tornan cada vez más vulnerables a los impactos del cambio climático y enfrentan grandes obstáculos técnicos, financieros y sociales para encarar sus tareas de mitigación Georgieva et al, 2022.

2.2. Soluciones a la “tragedia de los comunes” global

La literatura económica identifica tres grandes soluciones a la “tragedia de los comunes”: a) la privatización del recurso común o público, b) imponer una regulación sobre el uso del recurso común o público, y c) implementar mecanismos de llamado a la conciencia para promover un cambio de comportamiento de los agentes, a fin de que autorregulen su uso del recurso público Hardin, 1968. Las tres son aplicables a nivel local,2 pero, naturalmente, la privatización no lo es para el caso global de la “tragedia de los comunes” asociada con el cambio climático, que tiene un impacto directo sobre la atmósfera y la hidrosfera, producto del incremento acelerado de la temperatura del planeta Druzin, 2016.

Por tal motivo, los acuerdos globales en vigencia se enfocan en la creación de mecanismos para el llamado a la conciencia y en el desarrollo de paquetes regulatorios y de política pública para la acción climática (con incentivos y penalidades) que promuevan el cambio de la matriz energética hacia energías renovables, la protección de los bosques tropicales, el manejo responsable del agua y la protección de la biodiversidad terrestre y marítima, entre otros.

Los años 2015 y 2016 fueron decisivos en la búsqueda de la coordinación global. En 2015 se aprobó la ‘Agenda 2030 para el desarrollo sostenible” de las Naciones Unidas, estableciendo los diecisiete Objetivos de Desarrollo Sostenible (ODS) que deben inspirar la planificación y política pública local en materia económica, social y ambiental. Un año después entró en vigor el ‘Acuerdo de París”, bajo la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), con el fin de emprender esfuerzos conjuntos para combatir el cambio climático y limitar el calentamiento global a 2° C, preferiblemente a 1,5° C, respecto a los niveles preindustriales3.

2.3. Las finanzas sostenibles

UNCTAD (2014) estimó que es necesario movilizar US$ 3.3 a 4.5 billones por año en el mundo para alcanzar los ODS de la Agenda 2030. Asimismo, estimó que el déficit de financiación para los países en desarrollo es de US$ 2.5 a 3 billones por año. Por su parte, Singh y Patel (2023) muestran que las estimaciones del total de financiamiento climático requerido a nivel global oscilan entre los US$ 2.8 y US$ 4.5 billones por año. De estos, Bhattacharya y otros (2022) estiman que US$ 1.3 billones por año serán necesarios a partir de 2025 para satisfacer las necesidades de financiamiento climático (mitigación y adaptación) de los países en desarrollo, aumentando a US$3.5 billones desde 2030.

Existen cuatro fuentes diferentes de financiamiento para la acción climática: a) la asistencia oficial para el desarrollo (ODA) bilateral, b) préstamos de los bancos multilaterales de desarrollo, c) préstamos bilaterales no concesionales de agencia de crédito a las exportaciones (ECA) y bancos nacionales de desarrollo, y d) flujos internacionales y domésticos de financiamiento privado en la forma de inversiones de capital o deuda. Las primeras tres fuentes suelen denominarse en términos generales como “financiamiento climático”, mientras que la última, de principal interés para este documento, es más conocida como financiamiento sostenible o “finanzas sostenibles”4

Cabe notar que, en términos generales, las primeras tres fuentes de financiamiento citadas están sujetas a la gobernanza global sobre la acción climática y dependen de acuerdos y compromisos entre las autoridades gubernamentales de los países receptores del financiamiento y los países y entidades financiadoras, procurando articular los proyectos a ser financiados hacia la consecución de los compromisos asumidos por los países reflejados en sus Contribuciones Nacionalmente Determinadas (NDCs).

Por su parte, la última fuente (finanzas sostenibles) se compone de flujos de inversión -de capital o deuda- eminentemente privados tanto de carácter internacional como doméstico, basados en la adopción voluntaria de: a) marcos de inversión y finanzas responsables (eg principios de banca responsable, principios de inversión responsable y/o compromisos hacia el Cero Neto), b) estándares globales ampliamente aceptados como los ASG- Ambientales, Sociales y de Gobernanza-, o c) principios específicos para la emisión de bonos verdes, sociales o sostenibles bajo la guía de la International Capital Markets Association (ICMA).

Bajo el contexto descrito, las finanzas sostenibles (financiamiento privado) han provisto cerca de un 50% del total del financiamiento climático en el mundo en los últimos 10 años,5 denotando su gran relevancia y desarrollo en entornos de mercado. Aquí, en este tipo de financiamiento, es donde la presencia del green premium en las transacciones con instrumentos financieros verdes o sostenibles se torna relevante, toda vez que permitirá inferir acerca del potencial desarrollo de los mercados financieros, incentivados por nuevos mandatos de inversión, mayor compromiso de los emisores/deudores y un soporte adecuado de la política pública local e internacional.6

2.4. El green premium

El green premium o premio verde financiero se define como el diferencial entre el rendimiento de un instrumento financiero convencional respecto de su contraparte verde o sostenible.7 Si dicho diferencial es positivo, implica que el inversor o acreedor en la transacción está dispuesto a aceptar un retorno menor por el activo verde o sostenible respecto de su contraparte convencional (MacAskill y otros, 2021).8 En otras palabras, el premio verde es un beneficio en la forma de un menor costo financiero para quien emite el instrumento verde o sostenible.

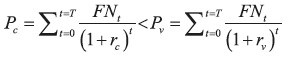

Lo anterior implica que los activos financieros verdes o sostenibles tendrían un valor (o precio de mercado) mayor respecto de sus contrapartes convencionales. Por ejemplo, si tenemos los activos C (convencional) y V (verde) con plazo T, flujos netos FN y condiciones de capitalización comparables, sus precios de mercado Pc y Pv serían:9

Si y solo si:

Esto es, la tasa de retorno requerida (o de descuento de los flujos futuros) para invertir en el instrumento convencional, r c es mayor a la tasa requerida para invertir en su contraparte verde o sostenible, rv. En tal sentido, el green premium, ϕ, sería:

entendido como el ahorro de costo financiero en puntos básicos que un instrumento financiero verde o sostenible obtiene respecto de su contraparte convencional.

La existencia del green premium en los mercados financieros sostenibles tiene su origen en una serie de factores asociados a las acciones climáticas de los emisores de dichos instrumentos, a los mandatos u objetivos de los inversionistas y a la postura de la regulación y la política pública. Como lo sugiere Archer (2022), todo lo anterior seria parte de un proceso gradual a través del cual los valores sociales en torno a la sostenibilidad tienden a traducirse (por convicción o por imposición) en nuevos valores en las finanzas.

Así, el sector real de las economías del mundo gradualmente encara procesos de reverdecimiento (greening) de sus actividades industriales en términos de uso de energía y agua y disposición de residuos, los mismos que implican nuevos esfuerzos de inversión.10 Para obtener financiamiento sostenible adicional, deben obtener certificaciones que confirmen y validen sus esfuerzos ambientales ante los inversionistas bajo estándares, esquemas, marcos o principios aceptados a nivel global o local, lo cual también implica costos adicionales respecto del fondeo convencional.11 En ese sentido, el green premium actúa como una compensación al emisor por estos esfuerzos adicionales.

Por su parte, los grandes inversionistas institucionales y fondos globales y locales están gradualmente buscando adoptar criterios de sostenibilidad en sus portafolios Bernow et al., 2017. Ya sea que su motivación provenga de la regulación, la presión social o el mandato consciente de los aportantes del capital, su predisposición creciente a financiar proyectos verdes o sostenibles debidamente verificados les permitirá aceptar el green premium o menor retorno esperado como su contribución efectiva a los esfuerzos ambientales, los cuales son en los hechos esfuerzos de resolución de diferentes manifestaciones de la “tragedia de los comunes”.12

En otras palabras, el green premium emerge como reflejo de un desarrollo virtuoso de un mercado financiero sostenible, en un entorno de transparencia, reglas claras y acceso pleno a la información, el cual permite a demandantes y oferentes de fondos prestables verdes cumplir sus objetivos individuales y, de manera paralela, contribuir de manera coordinada y equitativa a la resolución de diversas manifestaciones de la “tragedia de los comunes” asociada con el cambio climático.

3. Evidencia empírica internacional en torno al green premium

La disponibilidad de datos estadísticos que permitan detectar la presencia del green premium en diferentes mercados financieros es limitada, principalmente por dos razones: a) las emisiones de instrumentos verdes son relativamente más recientes y en menores volúmenes que las emisiones de instrumentos convencionales,13 y b) la coexistencia de instrumentos financieros convencionales y verdes comparables de un mismo emisor es todavía poco común en la mayoría de los mercados financieros del mundo.

En este contexto, uno de los primeros análisis en este ámbito es el ofrecido por MacAskill et al., (2021), cuya revisión literaria minuciosa les permite encontrar consenso sobre la existencia del green premium en 56% de los mercados de deuda primarios y 70% de los mercados secundarios estudiados entre 2007 y 2019. Por su parte, el análisis econométrico de Kapraun et al, (2021) encuentra evidencia de la presencia del green premium principalmente cuando se trata de emisiones soberanas y/o de alta credibilidad, donde las credenciales “verdes” son claramente identificables.

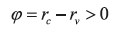

En efecto, Grzegorczyk y Wolff (2022) se enfocan en emisiones de bonos soberanos de países europeos e identifican la presencia estadística del green premium en las emisiones soberanas de Alemania, Austria, España, Bélgica, Dinamarca, Francia y los Países Bajos. Para fines de ilustración, el panel izquierdo del Grafico 1 presenta los retornos (yield to maturity) de los bonos soberanos alemanes convencionales y verdes.14 En el panel derecho se presenta el diferencial entre ambos retornos, y se puede identificar la continua presencia de un green premium que, en promedio, oscila alrededor de los 3.4 puntos básicos.

Fuente: Elaboración propia en base a datos del Gobierno de Alemania.

Gráfico 1: Retornos (%) y green premium (pb) en los bonos soberanos de Alemania

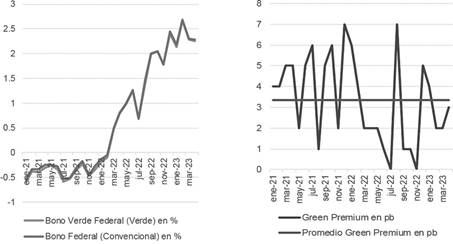

Existen mayores dificultades estadísticas para hacer comparaciones en el caso de instrumentos financieros subnacionales, por lo que estudios en este ámbito son escasos. Una alternativa que ofrece el mercado de Estados Unidos, donde las inversiones en instrumentos de deuda subnacional tienen larga historia, es comparar los retornos de los fondos de inversión especializados en deuda municipal convencional y verde.15 El Gráfico 2 compara los índices de valor de portafolio de los fondos S & P de bonos municipales convencionales y verdes, respectivamente.

Fuente: Elaboración propia en base a datos de S&P

Gráfico 2: Índices S&P valor de portafolio, bonos municipales convencionales y verdes

Como puede apreciarse, el índice asociado con los instrumentos municipales verdes ha mostrado valores de portafolio superiores a los de su contraparte convencional, lo cual podría implicar tasas requeridas de retorno (o descuento) relativamente menores en el portafolio verde y, por ende, la presencia del green premium.16 Estos resultados están en línea con aquellos encontrados por Baker et al., (2018), quienes identifican la presencia de un green premium para una muestra de 2,083 bonos municipales verdes en el mercado estadounidense entre 2010 y 2016. Llama la atención la reversión de los valores relativos de los portafolios en buena parte de 2022, la cual podría explicarse por el incremento significativo de las tasas de interés en el mercado estadounidense producto de la política monetaria contractiva de la Fed para contrarrestar el exceso de liquidez generado durante la pandemia y, posteriormente, las presiones inflacionarias derivadas del conflicto Ucrania-Rusia,17 pero que ha tendido a corregirse a partir de la primera parte de 2023.

Por otra parte, existe una incipiente aún pero creciente literatura interesada en identificar la presencia del green premium en los instrumentos financieros emitidos por el sector privado. Respecto a emisiones de deuda privada, Baker et al., (2018) identificaron un green premium de alrededor de 6 pb para una muestra de 19 bonos verdes corporativos en Estados Unidos entre 2014 y 2016, toda vez que estos poseen verificación externa independiente, mientras que Gianfrate y Peri (2019) también encontraron un green premium estadísticamente significativo de aproximadamente 21 pb para 121 emisiones corporativas verdes en Europa.

Finalmente, cabe destacar que los estudios acerca de la presencia de un green premium en emisiones de acciones son escasos y poco concluyentes. Un resumen de la literatura relevante y últimas estimaciones todavía con resultados ambiguos, puede encontrarse en el trabajo de Bauer et al., (2023).18

A manera de conclusión, es importante resaltar que buena parte de la literatura revisada coincide en tres grandes hallazgos en torno al green premium:

a) su existencia está generalmente asociada a emisiones soberanas y/o de alta credibilidad, donde los compromisos verdes o sostenibles son claros, transparentes y verificados por una entidad especializada independiente;

b) la gran mayoría de los inversionistas en instrumentos verdes o sostenibles con un green premium están dispuestos a recibir un retorno menor motivados en el impacto reputacional, en sus políticas de responsabilidad ambiental y social y en sus mandatos expresos de inversión sostenible;

c) los niveles de green premium identificados (de unos pocos puntos básicos) no son suficientes para cubrir los esfuerzos de inversión sostenible encarados ni los costos financieros adicionales para emitir instrumentos certificados, por lo que también se identifican motivaciones reputacionales y de valores ambientales más robustos en su comportamiento.

Lo anterior se constituye en evidencia de una aún insuficiente pero creciente tendencia mundial por desarrollar finanzas sostenibles que buscan resolver la “tragedia de los comunes” del cambio climático de una manera colaborativa, como sugiriera Archer (2022).

4. Evidencia empírica en Bolivia

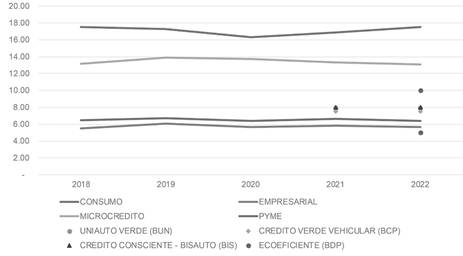

Las finanzas sostenibles en Bolivia se encuentran en un estado embrionario, pero con importantes avances en los últimos dos años. Dado que su sistema financiero es eminentemente bancario,19 no es sorpresa que las primeras iniciativas en el ámbito sostenible se hayan originado en dicho mercado. El Grafico 3 compara las tasas activas promedio (a cierre de año) por destino del crédito de la banca, con las tasas activas ofrecidas para créditos verdes pioneros en dicho mercado a partir de 2021.

Fuente: Elaboración propia con base a ASFI y sitios web de bancos.

Gráfico 3: Sistema bancario de Bolivia: tasas activas promedio y tasas "verdes"

Es posible identificar un green premium en los créditos vehiculares, pues las tasas activas asociadas a la adquisición de autos eléctricos oscilan entre 7.5% y 8%, es decir, son mucho menores a las tasas activas para créditos convencionales de consumo o microcrédito, incluyendo los créditos vehiculares convencionales, cuyas tasas varían entre el 9% y el 18%. En el ámbito productivo, los créditos verdes o “eco-eficientes” del estatal Banco de Desarrollo Productivo (BDP) destinados a proyectos empresariales de carácter sostenible y social fueron anunciados en 2022 con tasas de entre 5% y 10%, por lo que su límite inferior estaría por debajo de las tasas activas promedio de créditos empresariales o PYME convencionales.20

Si bien las iniciativas verdes o sostenibles mencionadas son alentadoras, es importante destacar que las mismas son aún incipientes en volúmenes desembolsados y aun no provienen de un encadenamiento integral de la actividad de intermediación financiera. En otras palabras, a la fecha no existen productos de ahorro o inversión verdes o sostenibles que impliquen una correlación directa entre pasivos y activos verdes en la hoja de balance de los bancos, lo cual podría afectar su continuidad. Una excepción importante sería la del BDP, toda vez que, para implementar y expandir sus créditos “eco-eficientes”, pretende acreditarse y eventualmente aplicar a recursos del “Fondo verde para el clima” y ha manifestado su interés en emitir bonos sostenibles en el mercado de valores doméstico.21

Precisamente, en diciembre de 2022, la autoridad de regulación financiera de Bolivia (ASFI) emitió una norma que permitirá realizar operaciones con instrumentos financieros verdes, sociales y sostenibles en el mercado de valores de Bolivia,22 hecho que se constituye en hito fundamental para el desarrollo de las finanzas sostenibles en dicho país.

5. Recomendaciones de política para Bolivia

Este documento ha mostrado que el green premium emerge en los mercados financieros sostenibles como una señal inequívoca de la voluntad de los actores principales (emisores e inversores) de compartir los costos adicionales asociados con la resolución de la “tragedia de los comunes” del cambio climático. Esto es posible únicamente cuando estos mercados y los instrumentos financieros verdes y sostenibles que se transan en ellos son transparentes, creíbles y cuentan con mecanismos eficientes e independientes de verificación (e.g, estándares ESG, principios de finanzas responsables u otros esquemas internacionalmente aceptados) de su calidad verde o sostenible. Solo así, indica la evidencia, ha sido y será posible trasladar los valores ambientales de la sociedad hacia los valores de las finanzas.

Las finanzas sostenibles son un mercado naciente en Bolivia, con apenas un par de años de experiencia en materia de préstamos verdes en la banca, una reciente norma que permite el diseño de instrumentos financieros verdes en el mercado de valores local y un sector real que gradualmente está asumiendo los desafíos y ventajas de los estándares de actividad económica responsable (e.g, ASG y otras certificaciones sectoriales), y que podrían ser sujeto de financiamiento verde o sostenible en el futuro.

Bajo ese contexto, Bolivia tiene una oportunidad muy importante de encaminar sus finanzas sostenibles hacia un sendero en el que el green premium emerja orgánicamente de las transacciones financieras, en línea con los valores ambientales nacionales reflejados en sus leyes locales de protección a la Madre Tierra y sus compromisos climáticos internacionales descritos en sus contribuciones nacionalmente determinadas.

Para que lo anterior sea posible, será fundamental que:

a) Los actores del sector real de la economía (empresas privadas y estatales) asuman con responsabilidad y transparencia sus compromisos climáticos (i.e., reducción de sus emisiones de gases con efecto invernadero, eficiencia energética, manejo de residuos, trabajo con comunidades), los cuales por su cualidad podrán ser susceptibles de financiamiento sostenible. Si bien esta postura responsable podría traducirse en retornos financieros relativamente menores comparados con la opción “no hacer nada”, es muy probable que la inacción traiga consigo consecuencias climáticas y sociales más costosas en el tiempo.

b) Los inversionistas y ahorristas locales e internacionales consoliden sus valores ambientales y sostenibles en sus actividades financieras, de manera que, tras una debida verificación, ofrezcan fondos prestables a los proyectos sostenibles desarrollados en Bolivia y estén dispuestos a conceder el green premium y generar retornos menores en sus inversiones, si es que con ello garantizan su contribución a la resolución de la “tragedia de los comunes”

c) Las autoridades de regulación promuevan el desarrollo del mercado local de las finanzas sostenibles mediante una regulación ágil y moderna que fomente la transparencia y la rendición de cuentas ambientales, pero que también minimice los gastos burocráticos o tipo red tape para elevar sus niveles de eficiencia.23 Asimismo, procurar que los estándares y principios adoptados en la normativa local guarden correspondencia con sus pares internacionales, con el fin de facilitar la llegada de recursos verdes o sostenibles del exterior.

d) Las autoridades de gobierno implementen mecanismos de incentivo para el desarrollo del mercado de las finanzas sostenibles en el país. Esto incluye, por ejemplo, exenciones tributarias a las transacciones financieras verdes o sostenibles como un mecanismo agregado de contribución social (i.e., del Estado Plurinacional en representación de todos sus habitantes que comparten el valor ambiental) al pago del green premium y, por ende, a la resolución de la “tragedia de los comunes”. Asimismo, incluye la promoción de Bolivia y la facilitación de la llegada de recursos financieros verdes y sostenibles foráneos que pueden contribuir decisivamente a la agenda climática del país (e.g., financiamiento internacional para la protección de bosques y la biodiversidad).