Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

1. Introducción

En el sector energético precisan de nuevos mecanismos de financiamiento que aumenten las posibles fuentes de fondeo de este rubro, garantizando que el desarrollo de los proyectos se realice bajo criterios de sostenibilidad ambiental y social. La Agencia Internacional de Energías Renovables (IRENA) destaca el enorme potencial de crecimiento de las ofertas de energía sostenibles a través del mercado de bonos verdes.

Los bonos verdes son un nuevo e innovador instrumento de inversión que consiste en unos préstamos de renta fija para la financiación y refinanciación de proyectos y activos que ayudan a abordar los riesgos climáticos y medioambientales House et al., 2018. Además, los bonos verdes ayudan a cerrar la brecha entre los proveedores de capital y los activos verdes, ayudando a los gobiernos a recaudar fondos para proyectos que cumplan con los objetivos de sostenibilidad.

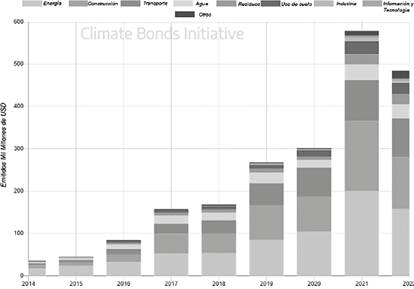

El mercado de bonos verdes ha crecido rápidamente durante los últimos años. La Iniciativa de Bonos Climáticos reveló que el mercado de bonos verdes alcanzó los 2 billones de dólares a fines de septiembre de 2022. Asimismo, la emisión en el año 2022 se situó en los 332,5 mil millones de dólares a fines del tercer trimestre, aunque el año 2021 también tuvo el mismo alcance, lo que representa un 22% en la disminución interanual Climate Bonds Initiative, 2022.

IRENA ha estimado que las inversiones en transición energética necesarias para cumplir con el objetivo de limitar el crecimiento de la temperatura global debajo de 1,5 grados centígrados Celsius es de 110 billones de dólares durante el periodo 2016-2050, o US$ 3.2 billones por año. Hasta el año 2018, la inversión anual solo en energías renovables había alcanzado los 290 mil millones de dólares. Sin embargo, para alcanzar los objetivos previstos en el Acuerdo de París será necesario aumentar la inversión anual a 600 mil millones de dólares para el año 2050.

Fuente: Climate Bonds Initiative (2022).

Gráfico 1: Emisión de bonos verdes por sector a nivel global

El Gráfico 1 ilustra que los sectores energético, de construcción y de transporte contribuyen con un 77% de las emisiones de bonos verdes. Sin embargo, esto es una caída frente al 81% en 2021 y el récord del 85% en 2020. En 2022, el sector energético emitió 158,3 mil millones de bonos verdes, una cifra menor respecto al 2021 que fue de 200,9 mil millones Climate Bonds Initiative, 2022.

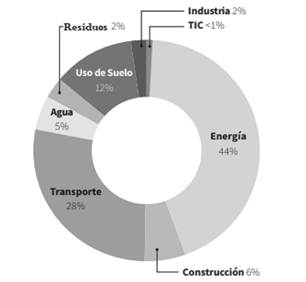

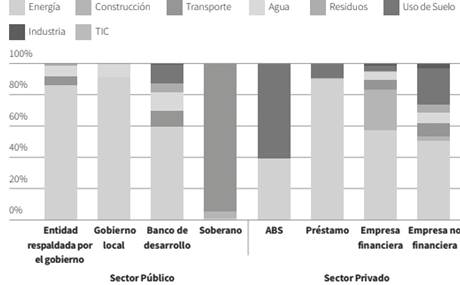

El sector energético es el más financiado en la región de América Latina y el Caribe, representando el 44%, como se describe en el Gráfico 2. Asimismo, los principales emisores del sector público se enfocan mayormente a financiar proyectos de energía y transporte, como se ilustra en el Gráfico 3.

Sin embargo, algunos inversores han impedido que los ingresos derivados de los bonos verdes se utilicen para financiar o refinanciar proyectos hidroeléctricos, porque no están seguros de su perfil de sostenibilidad y sobre las posibles emisiones de gases con efecto invernadero (GEI). En especial, esto ocurre con las plantas hidroeléctricas situadas en zonas tropicales y sus emisiones de metano (CH4) procedentes del embalse House et al., 2018.

Los estudios realizados por Almeida et al. (2019) encontraron que las intensidades de carbono de las represas en tierras altas del Amazonas emiten aproximadamente 39 gramos de dióxido de carbono -equivalentes emitidos por kilovatio hora- de energía eléctrica (gCO2eqKWh-1) en un tiempo de vida de 100 años, mientras que las represas en tierras bajas amazónicas emiten 133 gramos de dióxido de carbono -equivalentes emitidos por kilovatio hora- de energía eléctrica (gCO2eqKWh-1) que pueden exceder la intensidad de carbono de plantas termoeléctricas.

En este sentido, la Agencia Internacional de Hidroeléctricas (IHA por sus siglas en inglés) junto con un grupo de expertos han definido los criterios de calificación para que los bonos verdes se utilicen en la financiación de proyectos hidroeléctricos House et al., 2018. Asimismo, la agencia ha desarrollado el Protocolo de Evaluación de Hidroeléctricas, la Herramienta de Análisis de brechas ESG de sostenibilidad hidroeléctrica (HESG) y la herramienta G-res que permite estimar las emisiones netas de gases de efecto invernadero (GEI) de un embalse hidroeléctrico.

En 2021, la Junta de Estándar de Bonos Climáticos ha aprobado los criterios de elegibilidad para inversiones en proyectos hidroeléctricos. Estos criterios ofrecen orientación a los desarrolladores para garantizar la resiliencia al cambio climático y mejorar la sostenibilidad ambiental y social. Los proyectos que cumplan con los criterios fortalecen su credibilidad y aumentan su acceso a opciones de inversiones responsables Climate Bonds Initiative, 2021b.

Un hito histórico es la emisión del primer bono verde al sector hidroeléctrico en diciembre del año 2021. El Instituto Costarricense de Electricidad (ICE), con el apoyo del Banco Interamericano de Desarrollo (BID), ha obtenido la certificación bajo los Criterios Hidroeléctricos del Estándar de Bonos Climáticos. El bono de 150 millones de dólares se utilizó para refinanciar la deuda adquirida para la construcción de la Central Hidroeléctrica Reventazón; un referente mundial de infraestructura sostenible, que se construyó entre 2010 y 2016.

En un contexto local, Bolivia ha adoptado un plan estratégico que impulsa el aprovechamiento del potencial hidro-energético, con el objetivo de alcanzar una matriz energética sostenible para colaborar con la mitigación del cambio climático.

En Bolivia, en el año 2021, la matriz energética se basa principalmente en termoeléctricas, que representan el 71,03% del total. Las hidroeléctricas son responsables del 20,36% de la producción de energía. En cuanto a las fuentes de energías renovables, el 3,47% pertenece a eólica, el 4,46 % corresponde a solar y el 0,67% es generado por biomasa Autoridad de Fiscalización de Electricidad y Tecnología Nuclear, 2021.

La descarbonización de la matriz energética de Bolivia requiere tanto esfuerzos propios como de cooperación internacional. Actualmente, los proyectos hidroeléctricos reciben financiamiento de créditos otorgados por el Banco Interamericano de Desarrollo, BID, Banco de Desarrollo de América Latina, CAF, Agencia Francesa de Desarrollo y recursos propios locales.

La inversión total de la Central Hidroeléctrica Misicuni fue de 141 millones de dólares. El financiamiento del proyecto proviene de dos fuentes. Por un lado, el aporte del Tesoro General de la Nación, TGN, que representa un 11,5%, y el financiamiento de parte del BID, con un 70 %; el resto son aportes propios de la Empresa Nacional de Electricidad, ENDE Saldías, 2014.

Asimismo, el Banco de Desarrollo de América Latina (CAF) otorgó un crédito por US$ 94,8 millones para las dos centrales hidroeléctricas San José I y II. El costo total de ambos proyectos fue de aproximadamente 244,83 millones de dólares. El préstamo de CAF representó el 38, 7% y el resto fue financiado con recursos del Banco Central de Bolivia - BCB y ENDE Corani S.A CAF, 2014.

El costo del proyecto hidroeléctrico El Cóndor es de aproximadamente 7,1 millones de dólares, el 47% del costo corresponde a los fondos recibidos por el Banco Alemán de Desarrollo (Kreditanstalt Für Wiedderaifbau - KFW), el restante 53% son asumidos por recursos propio de ENDE ENDE, 2020.

En cuanto a proyectos hidroeléctricos financiados por el Banco Central de Bolivia - BCB tenemos a Ivirizu y Miguillas. El BCB otorgó un crédito extraordinario concesional a ENDE para la construcción del proyecto hidroeléctrico Miguillas por más de 447 millones de dólares. En caso del Proyecto Hidroeléctrico Ivirizu, el BCB suscribió un contrato para su ejecución de 550 millones de dólares para generar 290,2 MW de electricidad, como se detallan en el Cuadro 1.

Cuadro 1 Proyectos hidroeléctricos ejecutados y en ejecución

| Proyectos | Potencia (MW) | Estado | Fuente de financiamiento |

|---|---|---|---|

| Misicuni | 120,0 | Ejecutado | BID, TGN y ENDE |

| San José I y II | 124,0 | Ejecutado | BCB, CAF y ENDE |

| Miguillas | 203,0 | En ejecución | BCB |

| Ivirizu | 290,2 | En ejecución | BCB |

| El Cóndor | 1,5 | En ejecución | KFW y ENDE |

Fuente: CAF (2014), ENDE CORANI (2021), Fundación Solón (2020).

Bajo este contexto, la presente investigación hace una revisión del marco internacional y nacional para la emisión de bonos verdes para proyectos hidroeléctricos en Bolivia.

2. Marco conceptual del financiamiento sostenible

Las finanzas sostenibles se definen como inversiones que toman en cuenta consideraciones medioambientales, sociales y de gobernanza (ESG por sus siglas en inglés), lo que conduce a inversiones a largo plazo en actividades y proyectos económicos sostenibles, según la Comisión Europea. Asimismo, incluye un fuerte componente de financiamiento verde que apunta a apoyar el crecimiento económico, mientras reduce el impacto ambiental negativo y aumenta la transparencia sobre los riesgos que pueden tener en el sistema financiero Saavedra et al., 2022.

En cuanto al financiamiento verde, se define como el proceso de asignación de recursos dirigidos a actividades sostenibles. Estas actividades se refieren tanto a aquéllas que están dirigidas a mitigar el cambio climático y producir efectos de reducción de emisiones de carbono, como a aquéllas vinculadas a los procesos productivos que se caracterizan por ser ambientalmente sostenibles Saavedra et al., 2022.

Las definiciones sobre las finanzas sostenibles o verdes aún no están consensuadas de forma universal. Pero los criterios y taxonomías se han desarrollado en el contexto del sistema financiero mundial, los sistemas financieros nacionales e instituciones financieras UNEP Inquiry, 2016.

2.1 Bonos temáticos

Uno de los mecanismos financieros innovadores son los bonos temáticos orientados a financiar y refinanciar proyectos sociales, sostenibles y verdes. Con el objetivo de abordar el cambio climático y facilitar soluciones medioambientales y sociales. Asimismo, los bonos temáticos son una alternativa para cerrar brechas de financiamiento y apoyar al cumplimiento de los Objetivos de Desarrollo Sostenible BID Invest, 2019.

Los bonos sociales son los valores de renta fija que representan una obligación de deuda a largo plazo contraída por una entidad emisora, cuyos recursos serán exclusivamente destinados para financiar o refinanciar proyectos nuevos o existentes que sean elegibles como proyectos sociales Autoridad de Supervisión del Sistema Financiero, 2022

Los bonos sostenibles son valores de renta fija que representan una obligación de deuda a largo plazo contraída por una entidad emisora, cuyos recursos serán exclusivamente destinados para financiar o refinanciar una combinación de proyectos verdes y proyectos sociales Autoridad de Supervisión del Sistema Financiero, 2022.

Los bonos verdes son valores de renta fija que representan una obligación de deuda a largo plazo contraída por una entidad emisora, cuyos recursos serán exclusivamente destinados para financiar o refinanciar proyectos nuevos o existentes que sean elegibles como proyectos verdes Autoridad de Supervisión del Sistema Financiero, 2022.

2.1.1. Bonos verdes

Los bonos verdes son títulos de deuda que se emiten para generar capital, cuyos fondos se aplicarán exclusivamente para financiar o refinanciar, en parte o en su totalidad, proyectos verdes elegibles nuevos y/o existentes y que están alineados con los cuatro principales componentes de los “Principios de los bonos verdes” (GBP por sus siglas en inglés) Saavedra et al, 2022 e ICMA, 2021.

Los proyectos verdes son aquellos que tienen beneficios sociales y en los cuales la clasificación de uso de los fondos como bono verde debe ser determinada por el emisor en base a los objetivos primarios de sus proyectos. Los bonos verdes no deben ser fungibles con bonos que no estén alineados con los cuatros componentes de los principios de los bonos verdes ICMA, 2018.

Estos componentes son una guía de procedimiento voluntario que recomienda la transparencia y la divulgación de información, pero son obligatorios para una certificación. Los GBP están concebidas para usarse ampliamente por el mercado, porque proporcionan orientación a los emisores e inversores, y ayudan a las entidades intermediarias a dirigir el mercado hacia nuevas prácticas para futuras transacciones ICMA, 2018.

Los componentes de los principios GPB presentados en el Cuadro 2 enfatizarán la transparencia necesaria, la exactitud y la integridad de la información, que serán publicadas y presentadas por los emisores a todas las partes interesadas ICMA, 2018.

Cuadro 2 Componentes de colocación

| Componentes | Descripción |

|---|---|

| Uso de los fondos | Un bono verde debe utilizarse para proyectos verdes, que deberán acreditarse adecuadamente en la documentación legal del instrumento. En caso de ser utilizado para la refinanciación, el emisor debe realizar una estimación de la proporción de financiación frente a la refinanciación. La categoría de proyectos verdes dentro de los GBP se refiere a los que contribuyan a objetivos medioambientales como: mitigación y adaptación del cambio climático, conservación de los recursos naturales, conservación de la biodiversidad y control y prevención de la contaminación. Los proyectos verdes elegibles son: energías renovables (incluyendo producción, transmisión, dispositivos y productos), eficiencia energética, transporte limpio, prevención y control de la contaminación, gestión sostenible de los recursos naturales y uso de la tierra, conservación de la biodiversidad terrestre y acuática, gestión sostenible del agua y de las aguas residuales, adaptación al cambio climático, productos adaptados a la economía ecológica y/o circular, edificios ecológicos. |

| Gestión de los fondos | Los fondos netos deben abonarse a una subcuenta, trasladarse a una subcartera o en todo caso controlarse por el emisor de una manera apropiada, quien tendrá que corroborar de una forma interna y forma vinculada a sus operaciones de crédito e inversión para proyectos verdes. Durante la vida útil del bono verde, el balance de los fondos netos analizados se debe ajustar periódicamente para que coincida con las asignaciones a los proyectos verdes elegibles realizadas durante ese período. El emisor debe dar a conocer a los inversores los tipos previstos de colocación temporal de los saldos de los fondos netos no asignados todavía. Los GBP fomentan un alto nivel de transparencia y recomiendan que la gestión de los fondos por parte del emisor esté complementada con el uso de un auditor u otra tercera parte para verificar el método de seguimiento interno y la asignación de fondos del bono verde. |

| Reporte | Los emisores deben tener y mantener información actualizada disponible sobre el uso de los fondos; estos deben renovarse anualmente o cada cierto tiempo hasta su asignación total. El contenido del informe es; una lista de los proyectos a los que se han asignado fondos del bono verde, así como una breve descripción de los proyectos y las cantidades asignadas, y su impacto esperado. |

Durante todo el proceso de emisión, se recomienda contar con revisiones externas. Los tipos de revisiones externas son: la opinión de segunda parte, la verificación, la certificación y la puntuación de bonos verdes, tal como se presentan en el Cuadro 3.

Cuadro 3 Tipo de revisiones externas

| Tipo de revisión externa | Descripción |

|---|---|

| Opinión de segunda parte (Second party opinion) | Una institución con experiencia en medio ambiente e independiente del emisor, para emitir una opinión de segunda parte. |

| Verificación | Se denomina verificación a la garantía o certificación del método de seguimiento interno de un emisor de sus ingresos, de la asignación de fondos de los ingresos de los bonos verdes y de la declaración de impacto ambiental o la alineación de los informes con GBP |

| Certificación | Un emisor puede tener su bono verde o el marco de bonos verdes asociado o el uso de los fondos certificados de acuerdo con un estándar o etiqueta verde externa reconocido. |

| Puntuación de bonos verdes | Un emisor puede tener su bono verde, el marco de bonos verdes asociado o una característica clave, como el uso de los ingresos evaluado o valorado por terceros cualificados, tales como proveedores de investigación especializados o agencias calificadoras de acuerdo con la metodología de puntuación establecida |

Fuente: Elaboración propia en base a ICMA (2021).

2.2. Emisiones de gases de efecto de hidroeléctricas

La generación de GEI de un embalse hidroeléctrico resulta de la degradación de la materia orgánica e inorgánica inundada, es decir, de todo el ecosistema terrestre y acuático embalsado. El principal proceso responsable de las emisiones totales de GEI proveniente de los embalses nuevos es la descomposición de la vegetación, carbono orgánico del suelo (hojarasca, ramas, troncos, hojas). Estos embalses pueden emitir una fracción de GEI a la atmósfera, otra fracción se acumula en los sedimentos, y lo restante puede ser transportado aguas abajo Abril et al., 2005; Barros et al., 2011.

La dinámica de emisiones de GEI es bastante compleja, y existen varios factores y mecanismos que intervienen en el proceso. Los principales factores son: ubicación del embalse (latitud), clima, temperatura, altitud, paisaje, uso de suelo, cantidad de carbono orgánico almacenado en los suelos, profundidad, tiempo de residencia del agua en el embalse, calidad del agua en el embalse, profundidad de las estructuras de toma y altura de la presa.

Durante el proceso de descomposición, la fase inicial de la inundación está asociada con altas tasas de actividad microbiana y producción de GEI Teodoru et al., 2012. En la fase de maduración, la producción en el embalse tiende a declinar de forma exponencial, y lentamente, con el tiempo, es mucho más el decrecimiento en climas templados que en climas tropicales Abril et al., 2005.

Las principales vías de emisión de los gases de efecto invernadero a la atmósfera se dan por difusión, ebullición y desgasificación. Las emisiones por difusión surgen de la difusión molecular a través de la interfaz aire-agua, y es la mayor vía de las emisiones de CO2. En cambio, las emisiones por difusión de CH4 son lentas y mitigadas por la oxidación del metano columna de agua del embalse. Las emisiones por ebullición son los gases que provienen del sedimento en forma de burbujas de gas que suben a través de la columna de agua; es una fuente minoritaria de emisiones de CO2. Por último, las emisiones por desgasificación son resultado de un cambio de presión hidrostática luego que el agua del embalse fluye por las turbinas o vertederos, emitiendo altas cantidades de CH4, y en menor proporción CO2, que se encontraban disueltos en el agua.

2.2.1. Emisiones de GEI de embalses hidroeléctricos en zonas tropicales

Investigaciones indican que las emisiones de GEI de embalses tropicales son muy variables en cada embalse. Estas variaciones pueden ser causadas por el carbono existente en el cuerpo de agua, los nutrientes provenientes de la cuenca, la temperatura, la concentración de oxígeno, el tipo y densidad de la vegetación, la flora y fauna acuáticas, el tempo de residencia, la velocidad del viento, la estructura térmica, la topografía del reservorio y la forma y nivel del agua Goldenfum, 2010.

Los embalses tropicales poseen mayor aporte de materia orgánica particulada procedente del exterior, lo que incrementa la acumulación en los sedimentos y favorece la emisión de CH4 frente a la de CO2. Además, en estos embalses las emisiones netas de gases de efecto invernadero son altas, como se puede ver en el Gráfico 4 Palau y Prieto, 2009.

Los reservorios tropicales se encuentran estratificados térmicamente durante todo el año, y se establece un gradiente de temperatura y un gradiente de densidad, donde las aguas del fondo son más densas y frías. A causa de la estratificación, disponen de menor capacidad de oxigenación de sus aguas porque, a mayor temperatura, se reduce la solubilidad del oxígeno disuelto y se favorece la actividad microbiana. Además, estos embalses reciben mayor carga orgánica de sus cuencas tributarias, de manera que tienen una anoxia persistente y una producción notable de CO2 y CH4Tremblay et al, 2005.

La edad del embalse es un parámetro importante. Los embalses jóvenes, en los primeros años después del embalsamamiento, necesitan más mediciones para monitorear los cambios en las tasas de emisiones y almacenamiento del carbono Goldenlúm, 2010. El proceso de maduración es de más de 10 años, y al terminar las emisiones se revierten, pero se mantienen comparativamente altas con relación a los embalses boreales y templados Palau y Prieto, 2009.

2.2.2. Emisiones de GEI de embalses hidroeléctricos en zonas templadas

Estudios señalan que los niveles de emisión en climas fríos y templados son generalmente bajos. Durante la primera fase de inundación los embalses templados no se encuentran estratificados y la materia orgánica se descompone por procesos aerobios. En el momento en que se empieza a perder oxígeno disuelto y la cantidad de materia orgánica es todavía elevada, pueden promoverse condiciones anaerobias para la producción de CH4Tremblay et al., 2005.

El tiempo de maduración de los embalses boreales y templados es de 10 años aproximadamente, más rápido que los tropicales. Después de la primera inundación, los embalses desprenden cantidades más o menos elevadas de CO2 y CH4 y, posteriormente, las tasas de emisión de estos gases son muy bajas Tremblay et al., 2005.

Las emisiones de GEI de los embalses de climas templados disminuyen porque no reciben tanta carga de materia orgánica después de su maduración; acaban emitiendo cantidades de CO2 comparables a lagos con características similares y estado trófico. Mientras el CH4 que se produce se oxida con facilidad en su difusión desde el sedimento a la superficie, la emisión de este gas no suele ir más allá del 1% de lo que se produce Palau y Prieto, 2009.

En un embalse de tipo templado, las emisiones de CO2 a la atmósfera son vía difusión, y en poca cantidad vía desgasificación; las emisiones de metano son vía ebullición.

2.3. Indicadores para evaluar las emisiones de GEI de proyectos hidroeléctricos

Las emisiones de GEI de los embalses varían sustancialmente en el espacio y el tiempo; se correlacionan positivamente con la temperatura y la producción primaria acuática y negativamente con la edad del embalse Almeida et al, 2019.

Las emisiones netas totales de GEI son proporcionales al área inundada; la capacidad de generación de electricidad (capacidad instalada) por unidad de área inundada del embalse o la densidad de potencia es un determinante clave de la intensidad de carbono (ver Cuadro 4) Almeida et al, 2019.

Cuadro 4 Indicadores para evaluar las emisiones de GEI de proyectos hidroeléctricos

| Indicadores | Unidades | Descripción |

|---|---|---|

| Flujos de GEI | g CO2eq km-2 d-1 | El intercambio de GEI, en equivalentes de CO2, en la interfase aire-agua del embalse por unidad de superficie durante un cierto período de tiempo. |

| Flujos totales de GEI | g CO2eq | Los flujos de GEI durante un período de tiempo de referencia multiplicado por el área total del embalse. Los tiempos de referencia son un día, 1, 20 y 100 años. |

| Densidad de potencia | W m-2 | Es la relación entre la capacidad de generación de electricidad y el área inundada por el embalse. |

| Intensidad de emisiones | g CO2eq kWh1 | Emisiones de CO2eq producidos por unidad de electricidad generada. Es un indicador utilizado para comparar el rendimiento de las emisiones en proyectos de diferentes tamaños y también entre fuentes de electricidad. |

Fuente: Almeida et al. (2019).

Por ejemplo, los proyectos con bajas emisiones de GEI aún pueden tener altas intensidades de carbono si producen bajas cantidades de electricidad por unidad de área inundada (es decir, baja densidad de potencia) Almeida et al., 2019.

3. Metodología

La presente investigación es de tipo documental y tiene un carácter explicativo y descriptivo. Documental porque se revisó toda la información bibliográfica que fundamente el caso de estudio. Es de carácter explicativo y descriptivo porque se describió la cartera de proyectos de Bolivia y se analizaron los criterios que el sector hidroeléctrico debe cumplir para acceder a los bonos verdes.

La metodología se dividió en tres fases. En la primera fase se analizaron los principios de los bonos verdes desarrollados por el ICMA, y se describieron los criterios de sostenibilidad que existen en el sector hidroeléctrico para la certificación de un bono verde por parte del CBI. En la segunda fase se realizó un marco normativo de endeudamiento público y los requisitos para la emisión de un bono temático de la Bolsa Boliviana de Valores. En la última fase se describió la situación actual de la cartera de los proyectos hidroeléctricos potenciales para acceder a un bono verde en Bolivia.

4. Resultados

En esta sección se describirán los resultados alcanzados para cumplir con los objetivos, Primeramente, se analizan los principios de los bonos verdes del ICMA y criterios de elegibilidad de un proyecto hidroeléctrico del CBI. En la segunda parte, la descripción del marco legal de endeudamiento público para las empresas públicas y la guía del mercado de valores. Por último, se hace un análisis de los criterios y herramientas para evaluar la sostenibilidad de proyectos hidroeléctricos.

4.1. Análisis de los principios de los bonos verdes del ICMA y criterios de elegibilidad de un proyecto hidroeléctrico del CBI

4.1.1. Principios de los bonos verdes (GBP) del ICMA

Los proyectos hidroeléctricos deben tener como guía de procedimiento voluntario los principios de los bonos verdes desarrollados por el ICMA explicados en la sección 2.2.1. Los proyectos deben alinearse con los cuatro principales componentes (uso de fondos, selección de proyecto, gestión de fondos y reporte) para promover un desarrollo integral de la emisión de bonos verdes.

4.1.2. Criterios para el sector hidroeléctrico del CBI

Antes del desarrollo de los criterios por el CBI, la mayoría de los emisores de bonos verdes excluían la energía hidroeléctrica o limitaban las inversiones a proyectos de pequeña escala debido a la falta de claridad sobre los criterios de sostenibilidad adecuados para el sector.

Los criterios tienen como objetivo maximizar las emisiones de bonos viables con resultados ambientales y sociales verificables. Están conformados por dos componentes, los cuales deben cumplirse para que los activos sean elegibles para su inclusión en un bono verde certificado (Climate Bonds Initiative, 2021d).

a) Componente de mitigación: abordar si el activo o proyecto es lo suficientemente “bajo en GEI” para cumplir con las necesidades de descarbonización rápida en todo el sector eléctrico.

b) Componente de adaptación y resiliencia: abordar si la instalación es resiliente al cambio climático y no afecta negativamente la capacidad de adaptación de las poblaciones afectadas.

Los activos potencialmente elegibles en el sector hidroeléctrico para su inclusión en un bono verde certificado se detallan en el Cuadro 5. Los criterios pueden ser utilizados para los bienes o proyectos durante la operación o cuando se encuentran en un estado avanzado de su planificación.

Además, los bonos verdes cumplirán con los requisitos del estándar de bonos climáticos si el uso asociado a los fondos se destina a proyectos que promuevan una infraestructura baja en emisiones de GEI o adaptación al cambio climático y facilitar una mayor resiliencia climática en los sistemas en los que se ubican CBI, 2021c.

Cuadro 5 Activos elegibles para la certificación

| Tipo de activos | Detalle del activo |

|---|---|

| Centrales hidroeléctricas | Río |

| Embalsamiento | |

| Almacenamiento por bombeo | |

| Aplicaciones de la tecnología en la corriente | |

| Infraestructura dedicada | Líneas de transmisión |

Fuente: Elaboración en base a Climate Bonds Initiative (2021c).

a) Criterios de mitigación para instalaciones hidroeléctricas

Los criterios se aplican a todas las instalaciones hidroeléctricas: de pasada, de embalse y de almacenamiento por bombeo. Una instalación hidroeléctrica en operación antes de 2020 es elegible si tiene:

Una densidad de potencia mayor a 5 W m-2 (watt de energía eléctrica por metro cuadrado inundado).

Intensidad de emisiones de GEI menor que 100 g CO2eq kWh-1 (gramos de dióxido de carbono - equivalentes emitido por kilovatio - hora de energía eléctrica).

Una instalación hidroeléctrica que comience a operar en 2020 o después es elegible si tiene:

Una densidad de potencia mayor a 10 W m-2 (watt de energía eléctrica por metro cuadrado inundado).

Intensidades de emisiones de GEI menor que 50 g CO2eq kWh-1 (gramos de dióxido de carbono - equivalentes emitido por kilovatio - hora de energía eléctrica).

El criterio de la densidad de potencia se denomina a continuación “Pantalla predictiva de riesgo de GEI” El criterio de intensidad de las emisiones de GEI se denomina a continuación “Prueba de compatibilidad de GEI bajo”

Además, las instalaciones de almacenamiento por bombeo deben cumplir con alguno de los siguientes criterios:

Se ha demostrado que la instalación se construyó a propósito junto con energías renovables intermitentes.

La instalación está contribuyendo a una red que ya tiene una participación de energías renovables intermitentes de al menos el 20% o tiene evidencia creíble de programas implementados que aumentan la proporción de energías renovables intermitentes a este nivel en los próximos 10 años.

La instalación puede demostrar de manera creíble que el almacenamiento por bombeo no se cargará con una intensidad de red fuera de pico superior a la intensidad de la electricidad que se desplazará cuando se descargue.

En la estimación de las emisiones de GEI se puede utilizar la herramienta G-res desarrollada por la Asociación Internacional de Energía Hidroeléctrica (IHA), con la cual los resultados deben ser verificados; también se debe hacer una evaluación en el sitio en base a lo establecido en el Marco Hídrico de la Agencia Internacional de Energía.

En cuanto a las líneas de transmisión, este activo es automáticamente incluido si el proyecto hidroeléctrico es elegido.

b) Criterios de adaptación y resiliencia climática

Los requisitos a continuación se aplican a todas las instalaciones hidroeléctricas que buscan la inclusión de un bono verde certificado.

La instalación que busca su inclusión en un bono verde certificado debe haber pasado por una evaluación bajo la herramienta de análisis ESG GAP y verificado por un revisor externo acreditado. Si existen brechas significativas, se debe realizar un Plan de Acción Ambiental y Social (ESAP por sus siglas en inglés Environmental and Social Action Plan).

El revisor externo acreditado debe verificar que esta evaluación demuestre:

No más de 10 brechas significativas en total a lo largo de la evaluación.

No más de dos brechas significativas en cada sección evaluada.

Que ninguna de las brechas signifique que los criterios de mitigación anteriores no se cumplen.

En caso de ejecutar el ESAP para abordar las brechas significativas, el asesor debe cerrar la mayoría (es decir, mayor a 50%) de las brechas dentro de 12 meses y el resto dentro de 24 meses. Para el cierre, el emisor debe comprometerse contratar al asesor acreditado para confirmar que estas brechas se han cerrado dentro de los plazos especificados en el ESAP. En caso de que exista el riesgo de que los emisores no puedan cerrarlas en los plazos establecidos, se retirará la certificación bajo el estándar de bonos climáticos.

En el Cuadro 6 se describe la taxonomía para la certificación de activos para el sector hidroeléctrico, tal como se describió en los anteriores párrafos Climate Bonds Initiative, 2021e.

Cuadro 6 Taxonomía de CBI para el sector hidroeléctrico

Fuente: Climate Bonds Initiative (2021e).

c) Requerimiento de reportes

El emisor debe presentar al verificador el cumplimiento de cada criterio de los componentes elegidos.

Evidencia de que la densidad de potencia de la instalación es mayor a 5 o 10 W/m2 (dependiendo de la fecha de inicio de operaciones de la instalación).

Los resultados validados de la evaluación de G-res, con toda la información de apoyo necesaria para que el verificador confirme que la intensidad de las emisiones es menor que 50 o 100 g CO2eq/kWh con respecto a su año de inicio de operaciones.

Otra información adicional requerida en el caso de almacenamiento por bombeo.

El informe de los evaluadores acreditados sobre la evaluación realizada bajo la herramienta de análisis de brechas ESG y el ESAP asociado.

Garantía de que el revisor externo acreditado será contratado inmediatamente después de un período de 24 meses para evaluar si todas las brechas significativas identificadas han sido efectivamente cerradas.

Información sobre si se ha recibido el consentimiento libre, previo e informado que se aborda en la herramienta de análisis de brechas ESG.

El emisor debe publicar el informe del revisor externo acreditado sobre la evaluación bajo la herramienta de análisis de brechas ESG y el ESAP si es necesario. Si no se indica explícitamente en esos documentos, el emisor también debe divulgar públicamente por separado la densidad de energía y/o la intensidad de las emisiones de GEI de la instalación, para cumplir con el componente de mitigación de estos criterios.

Se recomienda que se publiquen los impactos identificados en áreas protegidas como RAMSAR y sitios del patrimonio mundial de la UNESCO que aún no están cubiertos por los requisitos de la herramienta de análisis de brechas ESG.

De acuerdo con los requisitos generales de presentación de informes establecidos en el estándar V3.0 de bonos climáticos, los emisores deben proporcionar esta información una vez que los ingresos se hayan asignado a proyectos y activos hidroeléctricos específicos. En la mayoría de los casos, esto será previo a la emisión del bono, particularmente en el caso refinanciamiento. Sin embargo, cuando una parte de los ingresos se asigna a proyectos o activos específicos después de la emisión del bono, o los ingresos se resignan a diferentes proyectos y activos hidroeléctricos, esta información se requiere ya sea en la etapa de presentación de informes posterior a la emisión o en el próximo informe anual Climate Bonds Initiative, 2021d.

4.2. Marco de endeudamiento nacional para empresas públicas

Los lineamientos de endeudamiento público mediante la emisión de títulos valor en mercados de capital externos están enmarcados en los numerales 8 y 10 del parágrafo I de los artículos 158 y 322 de la Constitución Política del Estado.

Los numerales 8 y 10 del artículo 158 hacen referencia a las atribuciones de la Asamblea Legislativa para aprobar leyes en materia de presupuesto, endeudamiento, control y fiscalización de recursos estatales de crédito público y subvenciones, para la realización de obras públicas y de necesidad social. Además, de aprobar la contratación de empréstitos que comprometan las rentas generales del Estado y autorizar a las universidades la contratación de empréstito, como lo describe el numeral.

En el parágrafo I del artículo 322 se señala que la Asamblea Legislativa Plurinacional autorizará la contratación de deuda pública cuando se demuestre la capacidad de generar ingresos para cubrir el capital y los intereses, y se justifiquen técnicamente las condiciones más ventajosas en las tasas, los plazos, los montos y otras condiciones. El parágrafo II indica que la deuda pública no incluirá obligaciones que no hayan sido autorizadas y garantizadas expresamente por la Asamblea Legislativa Plurinacional.

La Ley de Administración Presupuestaria N° 2042 de 21 de diciembre de 1999 establece en el artículo 33 que las entidades públicas, con carácter previo a la contratación de cualquier endeudamiento interno y/o externo, deben registrar ante el Viceministerio de Tesoro y Crédito Público el inicio de sus operaciones de endeudamiento, para su autorización correspondiente. Por otra parte, en el parágrafo I del artículo 35 se establece que los servicios de la deuda (amortizaciones a capital, intereses y comisiones) comprometidos anualmente no podrán exceder el 20% de los ingresos corrientes recurrentes percibidos en la gestión anterior, y el parágrafo II señala que el valor presente de la deuda total no podrá exceder el 200% de los ingresos corrientes recurrentes percibidos en la gestión anterior.

La Ley de Normas Básicas del Crédito Público N° 1178 establece que el proceso de inicio de operaciones de crédito público comprenderá el cumplimiento de formalidades administrativas establecidas por el Ministerio de Economía. El inciso a del artículo 31 establece los requisitos que las entidades del sector público a nivel nacional, departamental y municipal que soliciten el inicio de las operaciones de crédito público, deberán demostrar su capacidad económica y su estado patrimonial, respetando los siguientes límites de endeudamiento: el servicio de la gestión corriente (amortizaciones a capital, intereses y comisiones) no podrá exceder el 20% de los ingresos corrientes recurrentes de la gestión anterior, y el valor presente de la deuda total no podrá exceder 200% de los ingresos corrientes de la gestión anterior. El Ministerio de Economía y Finanzas Públicas fijará la tasa de actualización aplicable a cada gestión y en ningún caso podrá exceder la tasa LIBOR 6 meses promedio del año anterior.

La Ley de Modificaciones al Presupuesto General del Estado N° 1103 de 25 de septiembre de 2018, en los incisos 1 y 2 del parágrafo IV del artículo 5, establece que con carácter previo a la contratación de cualquier endeudamiento interno y/o externos, las empresas públicas deben demostrar que su flujo de caja futuro es positivo y demostrar que genera indicadores de liquidez y endeudamiento favorables. Por otro lado, el parágrafo V indica que se exceptúa del cumplimiento de los artículos 33 y 35 de la Ley 2042 de 21 de diciembre de 1999 a las empresas públicas, debiendo adecuarse a los criterios establecidos en el parágrafo anterior.

4.2.1. Bolsa Boliviana de Valores

En la Circular N°749/2022, “Modificaciones al reglamento del registro del mercado de valores”, y en la normativa conexa, se establecen las definiciones sobre los bonos temáticos y los procesos para el registro y autorización de la emisión de dichas tipologías de bonos, incluyendo los lineamientos sobre la documentación a presentar a la ASFI.

En el artículo 6 se establece que la emisión de bonos verdes debe contar con la revisión previa realizada por un revisor externo, al momento de solicitar la autorización e inscripción de la emisión en el Registro de Mercado de Valores, RMV, de la ASFI. Además, el artículo 7 establece que, una vez emitidos los bonos verdes, sociales y/o sostenibles, el emisor debe publicar anualmente la revisión posterior realizada por una entidad revisora inscrita en el RMV de la ASFI. Asimismo, el artículo 9 establece que si en la revisión posterior efectuada por el revisor externo a la emisión de bonos verdes, se determina que ésta no cumple con los principios establecidos, perderá la condición de emisión de bonos verdes, además de la aplicación de las sanciones que correspondan al emisor.

4.2.1.1. Principios de bonos verdes

En el capítulo III del anexo 1 de la circular mencionada se establecen los “Principios de los bonos verdes”. El emisor de bonos verdes debe exponer en la documentación del prospecto, de manera enunciativa y no limitativa, lo siguientes principios:

a) Uso de fondos

Los fondos serán utilizados en proyectos que generan beneficios ambientales y/o sociales claros y específicos, debiendo estar descritos detalladamente y cuantificados por el emisor conforme lo siguiente:

Las categorías de proyectos verdes.

La refinanciación de proyectos específicos a los que los recursos han sido asignados.

Los beneficios e impactos ambientales y/o sociales de los proyectos.

b) Selección y evaluación de proyectos

La emisión de bonos verdes tiene como destino exclusivo financiar los siguientes tipos de proyectos: energías renovables; eficiencia energética; prevención y control de la contaminación; gestión sostenible de los recursos naturales y el uso de la tierra; conservación de la biodiversidad; transporte limpio; gestión sostenible del agua y de las aguas residuales; adaptación al cambio climático; productos adaptados a la economía ecológica y/o circular y tecnologías y procesos de producción.

c) Administración de fondos

Los fondos provenientes de la colocación de la emisión de bonos verdes deben ser depositados en una cuenta exclusiva para su aplicación, durante el periodo de vigencia de los mencionados bonos. Asimismo, el emisor debe dar a conocer a los inversionistas el uso de los recursos obtenidos por la emisión.

d) Presentación de revisiones

El emisor de bonos verdes debe contar con información actualizada sobre el uso de los fondos de la emisión. La periodicidad de la revisión de la información será anual y cuando la ASFI lo requiera, hasta el vencimiento de la emisión.

4.3. Identificación de proyectos hidroeléctricos

La evaluación de los recursos hidro-energéticos en 1984 realizada por la Empresa Nacional de Electricidad, ENDE, y la Organización Latinoamericana de Energía, OLADE, hallaron que Bolivia tiene un potencial hidroeléctrico de 39.856,90 MW de capacidad instalada y 177.999,90 GWh de generación de energía WWF y ENERGÉTICA, 2020.

Cuadro 7 Cartera de proyectos hidroeléctricos en estudio

| N | Proyectos | Potencia (MW) |

|---|---|---|

| 1 | Rositas | 600 |

| 2 | Chepete | 3.251 |

| 3 | El Bala | 350 |

| 4 | Cachuela Esperanza | 990 |

| 5 | Huacata | 10 |

| 6 | Banda Azul | 147 |

| 7 | Cañahuecal | 380 |

| 8 | Icona | 337 |

| 9 | Juntas de Corani | 163 |

| 10 | Santa Bárbara | 179 |

| 11 | Cuenca Media del Río Grande (La Pesca y Seripona) | 860 |

| 12 | Ambrosia | 85 |

| 13 | Oquitas | 125 |

| 14 | Huacata | 11 |

| 15 | Cambari | 93 |

| 16 | Mollinero | 101 |

| 17 | El Pescado | 184 |

| 18 | Aguas Calientes | 94 |

| 19 | Laram Kota | 11 |

| 20 | Chayanta | 18 |

| 21 | Incahuasi | 40 |

| Total | 8.028,9 |

Fuente: ENDE CORANI (2021).

La Empresa Nacional de Electricidad, ENDE, tiene una cartera de 21 proyectos hidroeléctricos, como se describe en la memoria del año 2021. El Cuadro 7 muestra los proyectos en estudio de hidroeléctricas de gran y menor envergadura, con un total de 8.028,97 MW ENDE CORANI, 2021.

4.4. Análisis de los criterios para acceder a un financiamiento

Los criterios que los proyectos hidroeléctricos deben cumplir para acceder a un bono verde son: enmarcarse en los “Principios de bonos verdes”, cumplir con los criterios para el sector hidroeléctrico desarrollados por el CBI, cumplir con el marco normativo de endeudamiento y modificaciones del “Reglamento del mercado de valores para bonos temáticos”.

Las hidroeléctricas son una alternativa atractiva para la transición energética, por su importante aporte a la estabilidad de la red y su capacidad de almacenamiento. Enmarcados en el Acuerdo de París, la intensidad de emisiones de GEI del sector hidroeléctrico deben estar por debajo de 100 gCO2eq /kWh. Sin embargo, a nivel mundial muy pocas hidroeléctricas cumplen con este criterio. Por esta razón, es un incentivo la emisión de bonos verdes al sector hidroeléctrico para desarrollar proyectos bajos en carbono.

Fuente: Elaboración propia.

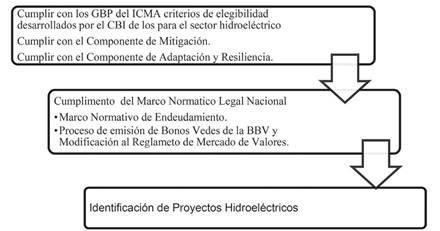

Gráfico 4: Criterios vigentes en el sector hidroeléctrico para acceder a un bono verde

El cumplimiento de los criterios aumenta la credibilidad de quienes deseen emitir o invertir en bonos verdes vinculados a este sector.

5. Conclusiones

Los proyectos hidroeléctricos deben alinearse a los cuatro componentes de los “Principios de los bonos verdes” (GBP). Asimismo, deben cumplir con los criterios de mitigación, lo que implica tener una densidad energética mayor a 5 W m-2 e intensidad de emisiones de GEI menor a 100 g CO2eq kWh-1 para proyectos antes del año 2020. En cambio, los proyectos hidroeléctricos ejecutados después del año 2020 deben cumplir con una densidad energética mayor a 10 Wm-2 e intensidades de emisiones de GEI menores que 50g CO2eq kWh-1.

Además, las empresas públicas deben cumplir con el marco normativo de endeudamiento. En la ley N° 1103 se dispone que las empresas públicas deben demostrar que su flujo de caja futuro es positivo y generar indicadores de liquidez y endeudamiento favorables. Asimismo, para acceder a los bonos verdes se debe cumplir con todo el proceso indicado en la Circular N° 749/2022 de modificaciones al “Reglamento del registro del mercado de valores” desarrollado por la ASFI.

Por último, se identificó una cartera de aproximadamente 21 proyectos hidroeléctricos en estudio, con una potencia de 8.028,97 MW Los proyectos se ubican en diferentes contextos biogeográficos, tanto en zonas templadas como tropicales.