Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

El cambio climático pone en riesgo la vida tal como la conocemos. Éste es el reto más importante para la humanidad porque pone en evidencia las contradicciones del sistema económico actual; además, es un reto porque todavía deben lograrse otras metas de desarrollo como ser: la eliminación de la pobreza, el acceso a salud y educación de calidad, garantizar la igualdad de oportunidades a través de un crecimiento económico sostenible e inclusivo, entre otras.

El presupuesto en cambio climático es la asignación de recursos públicos con el objetivo de lograr las reducciones de gases de efecto invernadero y los riesgos de los fenómenos climáticos. La información del presupuesto es un paso importante y previo para evaluar los impactos de las políticas públicas y poder cuantificar sus efectos. El resultado general de esta información conducirá a adecuar la asignación presupuestaria, prestando atención a aquellos programas, proyectos o actividades que tengan mayores beneficios climáticos, así como aquéllos que generen impactos negativos. Por otro lado, los efectos climáticos adquieren más relevancia en el monitoreo fiscal por los gastos extraordinarios asociados a sus efectos negativos por emergencias no pronosticadas que ponen en riesgo los balances fiscales.

Documentos de este tipo permiten impulsar el acceso a información y motivan a que las instituciones estadísticas nacionales adopten mejores clasificaciones ambientales. Esto promoverá a que año tras año se refleje la información de manera sistemática y actualizada, lo que contribuirá a alcanzar los acuerdos climáticos.

En el presente documento se analiza el presupuesto público asociado al cambio climático del gobierno central de Bolivia para los años 2019, 2020, 2021, 2022 y 2023. El mismo representa una actualización del documento publicado por Escalante, Gómez y Choque (2022) con el apoyo de la Fundación Jubileo. Se aplica una metodología analítica que cataloga programas, proyectos y actividades gubernamentales en base a la clasificación establecida por el Grupo de Financiamiento Climático (GFLAC) Guzmán, 2022. La metodología permite organizar las casillas presupuestarias en sectores y subsectores relevantes para el cambio climático, tanto de manera directa como indirecta, así como también permite vincular el presupuesto fiscal a políticas específicas (mitigación, adaptación y ambos impactos). Asimismo, además de clasificar el presupuesto favorable al cambio climático, también los clasifica en presupuesto causante de este fenómeno, es decir, aquellos que potencialmente incrementen los gases de efecto invernadero.

Para Bolivia, éste es uno de los pocos estudios de este tipo que busca medir el presupuesto ambiental. El primero fue elaborado por Villarroel et al. (2015) con un amplio análisis de los mecanismos de asignación presupuestaria a nivel legislación y toma de decisiones, además de un análisis a nivel programático. Sus resultados son alarmantes, pues el presupuesto asociado al cambio climático alcanzó el 0.9% y 0.8% del Presupuesto General del Estado (PGE) para los años 2014 y 2015, respectivamente; además que el financiamiento externo que estaba destinado al cambio climático no necesariamente buscaba este objetivo.

Los resultados del presente estudio evidencian que el presupuesto asociado al cambio climático disminuyó consecutivamente en el periodo de años del estudio, y que el presupuesto causante de este fenómeno es significativamente mayor y volátil. Asimismo, se identificaron los sectores de energía, transporte y medio ambiente, y recursos naturales, como los sectores que absorben el mayor presupuesto asociado al cambio climático y causante de este fenómeno.

2. Entendiendo el cambio climático en Bolivia

El acuerdo de París en la COP21 marca un antes y después en el paradigma de desarrollo. Este tratado internacional adoptado por 196 países tiene el objetivo de limitar el calentamiento mundial por debajo de 2°C y preferiblemente a 1.5°C. Para alcanzar esta meta cada país deberá cumplir un compromiso para reducir los gases de efecto invernadero (GEI). Estos compromisos por país se denominan Contribuciones Determinadas a Nivel Nacional (CDN), las cuales se revisan cada cinco años, esperándose que en cada revisión se haga una reducción cada vez mayor.

Como los CDN son particulares para cada país, los objetivos y su implementación para el acuerdo responde a las definiciones que enumera cada uno de ellos en materia de mitigación, pero también incluyen acciones de adaptación Ferro et al., 2020.

Bajo la secretaría de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), que facilita las negociaciones intergubernamentales para el cambio climático, en 2020 se realizó la COP26 en Glasgow, la última reunión que involucró acuerdos importantes por los países miembros. El denominado Pacto de Glasgow tuvo el objetivo principal de convertir la década de los 20's en una de acción y apoyo al clima. Entre los resultados principales se logró la disposición de 100 mil millones de dólares de países desarrollados a países en vías de desarrollo, así como reducir brechas de emisiones, y por primera vez se pidió a las naciones reducir de manera progresiva la energía por fuente de carbón y las subvenciones a combustibles fósiles (UNFCCC, 2021).

En la reunión también los países actualizaron las CDN, en la que Bolivia se comprometió a tomar acciones para limitar la temperatura promedio mundial al 1.5 °C, además de incluir políticas de adaptación e incluir mayor transparencia en el seguimiento de metas con la presentación de informes bienales y comunicaciones nacionales (MMAyA y APMT, 2022).

Recientemente se llevó a cabo la COP27 en Sharm el-Sheij, Egipto. Alicia Montalvo, gerente de Acción Climática y Biodiversidad Positiva de la CAF afirmó: “... En esta COP se nos pide a todos una mayor ambición, pero la ambición se debe definir colectivamente y debe ser inclusiva en todas sus dimensiones. La región necesita transitar hacia modelos productivos sostenibles que contribuyan a la descarbonización progresiva. No olvidemos que los países de América Latina y el Caribe están sufriendo de forma especialmente intensa las consecuencias de los desastres naturales, con pérdidas de hasta un 3% del PIB en los últimos años” (CAF, 2022).

En el informe presentado por el Estado de Bolivia (MMAyA y APMT, 2022) para el periodo 2021-2030, se determinaron 32 metas bajo las políticas de mitigación y adaptación, reunidas en cuatro sectores principales: energía, bosques, agua y agropecuaria. Para poder contemplar las perspectivas de financiamiento interno para el cambio climático y tener un marco en el cual situar el análisis del presente documento, presentamos un breve resumen con los puntos más importantes sobre la actualización de las CDN.

El sector de energía se reconoce como el segundo mayor contribuidor de GEI del país, además de un sector estratégico para el desarrollo. En las áreas de impacto se propuso, para el enfoque de mitigación, la reducción de emisiones en la generación y consumo de energía, y para la adaptación, en el acceso de energía eléctrica. En la generación eléctrica se determinó la meta de que en 2030 el 79% de la energía consumida provenga de bases renovables (meta 3) y el 19% de energías alternativas (meta 4). Además, se propuso que, para el mismo año objetivo, se logre un crecimiento anual del 10% de participación de vehículos eléctricos.

Con relación al sector de bosques, el área total boscosa de Bolivia al 2020 fue de 51.749.332 de hectáreas, cifra que continúa disminuyendo ya que la deforestación avanza. Algunas áreas de impacto que plantean las CND son: el aumento de cobertura de bosques y forestal, reducción de la deforestación y conservación de la biodiversidad con el control, fiscalización y restitución del bosque, además del fortalecimiento de funciones ambientales mediante la gestión integral complementaria y sustentable. Estas metas se lograrían a través la reducción del 80% la deforestación en comparación con la línea base (meta 11), la reducción en 100% la deforestación en las áreas protegidas nacionales (meta 12), así como por medio de la duplicación de la producción de madera autorizada y de productos forestales no- maderables, en comparación con el promedio de 2016-2020 (metas 16 y 17).

Para el sector de agua y gestión de recursos hídricos se propuso soluciones multinivel y multisectoriales debido a su creciente necesidad. Entre los subsectores de impacto propuestos se tiene: promover el incremento de la cobertura de agua potable, agua segura y saneamiento básico, así como promover la gestión integral de recursos hídricos en cuencas y el incremento de las funciones ambientales a través de la conservación de bofedales y humedales. En función de las áreas de impacto, se espera hasta 2030 alcanzar el 100% de la cobertura de agua potable con sistemas de prestación de servicios resilientes y saneamiento básico (metas 18 y 19), además de alcanzar 12 millones de hectáreas con Manejo Integral de Cuencas (MIC, meta 22), la construcción de 900 km con infraestructura resiliente para control hidráulico (meta 24) y la conservación de 16 millones de hectáreas de superficie de humedales designadas como Sitios Ramsar (meta 25).

El sector agropecuario en Bolivia es el más vulnerable al cambio climático y el que requiere de altas inversiones para mejorar la adaptación y resiliencia climática. Entre las líneas de acción prioritarias destacan la reducción de la inseguridad alimentaria, la recuperación de áreas degradadas para la producción de alimentos y la reducción de la expansión de la frontera agrícola. Para esto se cuentan con siete metas alineadas a las líneas de acción. Entre las más importantes está la reducción del 75% el número de habitantes del área rural y sector periurbano con alta inseguridad alimentaria (meta 26), la recuperación e incremento de al menos 725.000 hectáreas adicionales de suelos degradados para la producción de alimentos (meta 28), la inversión de Bs. 15 mil millones en infraestructura resiliente productiva (meta 31) y la atención de al menos el 50% de familias con cultivos vulnerables ante fenómenos naturales adversos.

Si bien se actualizaron las metas, Bolivia, por segunda vez, no especificó una meta específica de reducción de mitigación.

Cabe señalar que las CDN fueron elaboradas con un enfoque de abajo hacia arriba, para que todos los países cumplan con sus compromisos climáticos (Fundación Jubileo, 2023). Esto implica un juego de cooperación, lo que significa que no importa si un país cumple todas sus metas hasta 2030, los efectos nocivos del cambio climático afectarán a todo el planeta si otros países no alcanzan las metas. Esto lleva a preguntarse sobre la justicia acerca del financiamiento climático: ¿deberían los países desarrollados financiar las políticas de mitigación y adaptación en cambio climático de países subdesarrollados? Se espera que el lector reflexione y piense en su respuesta, pues el alcance de este documento no permite profundizar en el tema.

Los sectores focalizados con las CDN están en función de las problemáticas ambientales que enfrenta Bolivia. Para señalar cuáles son estas problemáticas, el Estado boliviano presentó la Tercera Comunicación Nacional (MMAyA y APMT, 2020) que muestra el inventario de emisiones de gases de efecto invernadero para los años 2006 y 2008, basándose en las guías metodológicas del IPCC. Estos resultados además se suman a los resultados de las emisiones desde 1990, que dan una mejor perspectiva y entendimiento sobre su evolución.

El inventario muestra que entre 1990 y 2008 las emisiones de GEI tuvieron un incremento, principalmente derivado por el dióxido de carbono. Las emisiones totales crecieron en 110% entre esos años, y se evidencia un incremento sustancial entre los años 2000 y 2002, pues el dióxido de carbono creció en 23%.

Tomando en cuenta los sectores, el inventario puntualiza cuatro: 1) energía, 2) procesos industriales y uso de productos (IPPU), 3) agricultura, silvicultura y otros usos de suelo (AFOLU) y 4) residuos. Entre 1990 y 2008 el sector AFOLU es el principal sector de emisiones; para el último año registrado el sector aportó en 73%; aunque, entre 2006 y 2008 se redujo en 8%. El sector de energía para el año 2008 aportó el 24% de las emisiones, valor que se redujo en 12% con respecto a 2022. Mientras tanto, el sector IPPU fue el tercer mayor contribuyente, con el 2% del total de emisiones; este sector representó en 1998 el 35% por el incremento de aparatos y equipos de refrigeración y calefacción que usan halocarburos (HFC), y si bien fue disminuyendo a lo largo de los años, se mantiene todavía como un sector importante en las emisiones totales.

Las fuentes clave permiten identificar aquellas actividades con mayor emisión para el inventario. Para datos de 2008, se identificaron cuatro: 1) las tierras convertidas a otro uso (37%), 2) HFC en equipos de refrigeración y aire acondicionado (19%), 3) fermentación entérica, referida al metano durante la digestión de los rumiantes y monogástricos (15%), y 4) tierras que conservan su uso inicial agroforestal (13%).

Es importante resaltar las metas y las fuentes de emisión, para delimitar el espacio de trabajo en el cual situar las políticas climáticas. Pero para alcanzar estas políticas será necesario trabajar en los recursos necesarios para financiarlos, así como integrar las metas nacionales en el proceso de planificación anual e incluirlos en el presupuesto. En el marco del CMNUCC, los recursos necesarios para financiar los compromisos de las CND para América Latina y el Caribe llegarían a la suma de US$ 51.6 mil millones (aunque este dato sólo incluye a los países que presentaron sus necesidades financieras). El financiamiento climático tiene diversas fuentes: privadas, internacionales y públicas. Entender cómo se mueve cada una y los incentivos y los mecanismos es una tarea primordial en el tema del cambio climático.

3. Presupuestar el cambio climático

Señalar las acciones públicas que se tomen para hacer frente al cambio climático permite comprender el interés y la importancia que le asignan los tomadores de decisiones, así como también monitorear cuánto se avanza o no en el cumplimiento de los objetivos de descarbonización. El gasto público en cambio climático es un instrumento que permite el financiamiento de la política pública para responder al cambio climático, como la mitigación, la adaptación y gestión de riesgos y desastres asociados Pizarro et al, 2021. Para la asignación de gasto, las entidades gubernamentales realizan un proceso presupuestario en el que se programa y se define anualmente en qué consistirán aquellos gastos.

La asignación del presupuesto refleja la intención y las prioridades de las administraciones públicas para lograr objetivos que consideran relevantes. De manera general, se las entiende como documentos de planeamiento financiero que describen el gasto y los retornos estimados en un determinado año Ferro et al., 2020. El ciclo de la formulación del presupuesto1 está conformado por cuatro fases: primero, el Ministerio de Economía y Finanzas Públicas, en base a una modelación macroeconómica, determina límites o techos presupuestarios; segundo, las entidades públicas elaboran sus presupuestos institucionales en base a las directrices de formulación presupuestaria y en base al Plan de Desarrollo Económico y Social (PDES); tercero, las entidades que no son autónomas y dependen del gobierno central remiten sus anteproyectos presupuestarios al Ministerio de Economía; finalmente, en base a esa información, el Ministerio de Economía centraliza la información y elabora el anteproyecto del Presupuesto General del Estado (PGE), para posteriormente ser aprobado en la Asamblea Legislativa Villarroel et al., 2015.

Para analizar el presupuesto climático se requiere la identificación y evaluación de partidas que le estén vinculadas. Esta actividad se denomina marcación presupuestaria, la cual se define como la identificación, medición y monitoreo de actividades y gastos relevantes para el cambio climático Pizarro et al, 2021. Una característica importante es que, como no se aplica una estandarización estadística, su empleo es primordialmente analítico. Esto quiere decir que se requiere comparar las partidas presupuestarias con objetivos de cambio climático definidos y cuantificar los montos destinados.

Se consideran tres tipos de acciones que pueden tomar los países para reducir los impactos del cambio climático. Primero, las acciones de mitigación, que “se entiende[n] como aquellas actividades que contribuyen con el objetivo de estabilización de gases de efecto invernadero (GEI) en la atmósfera [a] un nivel que impida la interferencia dañina de las actividades humanas en el sistema climático [...] y que promueve esfuerzos o límites de emisiones o promueve el secuestro de estos gases” (OECD, 2011, p. 20; GFLAC, 2016). Segundo, las acciones de adaptación, entendidas “como aquellas actividades que promueven la reducción de la vulnerabilidad humana y natural a los impactos del cambio climático, y los riesgos derivados de dicho fenómeno, además de aquellas actividades que promuevan, mantengan o incrementen la capacidad adaptativa y resiliente” (OECD, 2011, p. 20, GFLAC, 2016). Y en tercer lugar, las acciones tanto de adaptación como de mitigación, denominadas como “amb os impactos”, y que se definen como “acciones que reducen las emisiones y/o contribuyen a la conservación de los sumideros de carbono” (Guzmán, 2022, p. 14, traducción propia).

En oposición a las políticas destinadas a enfrentar el cambio climático mencionadas, se encuentran las políticas contrarias al cambio climático, es decir, aquéllas que no contribuyen a la reducción de GEI (mitigación) o no aportan a la adaptación de los efectos y consecuencias del cambio climático. Son actividades intensivas en GEI y que incrementan las emisiones hacia la atmósfera, alterando su composición natural, así como aquéllas que puedan causar daño al uso de suelo y al ecosistema y biodiversidad, incrementando la vulnerabilidad ante escenarios de cambio climático. Algunas actividades que la conforman son la producción de hidrocarburos y combustibles fósiles, expansión de la frontera agrícola sin consideraciones sostenibles, infraestructura que promueve el uso de automóviles u otro tipo de operaciones que puedan amenazar al medio ambiente Ferro et al., 2020.

Si bien a la fecha todavía no se cuenta con una metodología internacionalmente establecida sobre clasificación presupuestaria climática, la literatura actual ha recibido importantes contribuciones para construir una estructura sobre la cual dirigir el análisis, principalmente la metodología establecida por el PNUD denominada Guía Metodológica para el Gasto Público y Análisis Institucional en Cambio Climático (CPEIR). Esta metodología provee elementos para entender cómo se incorpora el cambio climático en el proceso de planeamiento de los presupuestos, los objetivos de política nacional y categorías estandarizadas para incorporar, identificar y clasificar el presupuesto público en medio ambiente Guzmán, 2022;UNDP, 2015.

Otra metodología reciente es la establecida por GFLAC GFLAC, 2016;Ferro et al., 2020;Guzmán, 2022. La principal diferencia es que establece una categorización más específica para organizar el presupuesto de programas y proyectos del presupuesto de gobierno en sectores, subsectores y actividades relevantes con relación al cambio climático, que se vinculan a tipos de política (adaptación, mitigación y ambos impactos). La metodología permite construir el presupuesto del cambio climático, así como el causante de éste. Además, permite comprender los flujos de financiamiento de manera tanto nacional como internacional.

La metodología que se aplica en este análisis es la propuesta por la GFLAC. Recientemente actualizada por Guzmán (2022), la fundadora de la GFLAC, la metodología establece una serie de pasos genéricos, basándose en experiencias previas, que se amoldan a cada país. De interés primordial es la tabla de clasificación en sectores y subsectores, para vincular las casillas presupuestarias o ítems de gasto.

Para poder identificar estos ítems primeramente se seleccionan sectores potenciales donde se puedan aplicar políticas públicas asociadas al cambio climático. La GFLAC propone 12 sectores de análisis: energía, medio ambiente y recursos naturales, agricultura y ganado, transporte, vivienda, educación, salud, industria, residuos, turismo, transversales y manejo de riesgos y desastres Guzmán, 2022.

Para aplicar la metodología se analizará la información del Presupuesto General del Estado aprobado, específicamente, el reporte de estructura programática y el reporte de presupuesto institucional por cada categoría programática y grupo de gasto que se encuentra en la página oficial de la Dirección General de Sistemas de Gestión de Información Fiscal. Las instituciones relevantes serán segmentadas en base a su relación y presupuestación con el cambio climático, por lo que se excluirán aquéllas que no tengan ningún aporte relevante. Solamente se considera al Gobierno Central. Por otro lado, se analizarán los años 2019, 2020, 2021, 2022 y 2023.

Las hojas reportadas que contienen programas y proyectos se vinculan a la tabla de la GFLAC. Los programas o proyectos pueden clasificarse en dos tipos: aquéllos claramente clasificados como climáticos y aquéllos no etiquetados como climáticos pero que se consideran relevantes e indirectos.

Fuente: Escalante, Gómez y Choque (2022).

Gráfico 1: Proceso de análisis para la marcación presupuestaria

Por otra parte, la agrupación de las partidas no solo permite definir el presupuesto asociado al cambio climático, que luego se desagrega en mitigación, adaptación o ambos impactos, sino que también posibilita la segmentación del presupuesto contrario al cambio climático. Además, como se analizan cinco años presupuestarios, se deflactan los datos para quitar la influencia del precio. Para los años 2019 a 2022 se utiliza el Índice de Precios al Consumidor (IPC) del Instituto Nacional de Estadística (INE), y para el año 2023 se calcula un IPC estimado en base al pronóstico del IPC, simulando los últimos cinco meses de 2023. De este modo, los resultados estarán a precios de 2016, que es el año que el INE establece.

Es importante mencionar algunas consideraciones sobre la metodología. Debido al enfoque analítico, los resultados deben entenderse como una aproximación y no como un valor exacto. Estas dificultades principalmente se deben a que en algunos se identifican programas con montos en bolivianos que están asociadas al cambio climático que incluyen actividades (subconjuntos de los programas) que no lo son, por lo que el valor total puede estar sobreestimado Ferro et al., 2020. Un último factor es que la evaluación del presupuesto no contemplará modificaciones que se hagan a lo largo de la gestión, los resultados se deben entender como un análisis ex ante con datos del presupuesto inicialmente aprobado.

A pesar de las limitaciones, los resultados permiten comprender la relevancia que le dan los tomadores de decisión a las políticas climáticas, además de señalar dónde se ubica el financiamiento y dónde se puede aumentar los canales para combatir el cambio climático.

4. Resultados

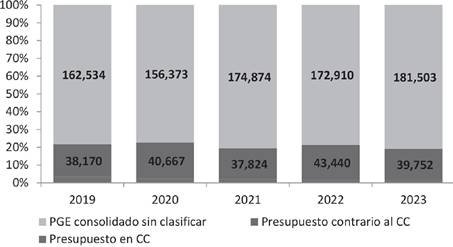

En base a la metodología mencionada en la anterior sección, el Gráfico 2 muestra el presupuesto climático en millones de bolivianos y como porcentaje del Presupuesto General del Estado consolidado (PGE). Estos resultados muestran dos comportamientos que caracterizan al presupuesto público: el primero es que en los cinco años analizados el presupuesto total destinado al cambio climático, así como su proporción respecto del PGE, disminuyó consecutivamente. Si en 2019 se destinaban Bs. 6,864 millones, representando el 3.3%, para 2023 el monto fue de Bs. 3,100, y el porcentaje cayó al 1.4%. La reducción del presupuesto en cambio climático no puede atribuirse a la reducción del presupuesto total, pues éste aumentó en 8% entre 2019 y 2023, en términos reales. Sin embargo, se evidencia que en términos de porcentaje el presupuesto climático se reduce constantemente, lo cual sugiere que la priorización del tema en el presupuesto público cada vez es menor.

Nota: Millones de Bs. de 2016.

Fuente: Elaboración propia en base a datos del Ministerio de Economía y Finanzas Públicas.

Gráfico 2: Presupuesto en cambio climático, en millones de Bs. y porcentaje del PGE

De igual manera, el Grafico 3 muestra el presupuesto contrario al cambio climático en millones de bolivianos y como porcentaje del PGE consolidado. Se evidencia que existe un cierto nivel de estabilización, es decir que, a pesar de la variación del PGE, el porcentaje promedio destinado anualmente se sitúa alrededor del 18%. Esto puede atribuirse a que muchos de los proyectos, que serán descritos más adelante, tienen una envergadura de largo plazo, por lo que variar su presupuesto anual no es sencillo. Adicionalmente, es importante resaltar que el monto destinado es oscilatorio. Entre 2019 y 2023 este monto varió de Bs. 38,170 millones a Bs. 39,752 millones. Cabe destacar que entre 2021 y 2022 este monto sufrió un aumento considerable del 15%, lo cual puede atribuirse al cambio de la política económica del gobierno de Luis Arce a finales de 2020. En 2021, el gobierno de Arce formó parte de todo el proceso de la elaboración del PGE que inicia el segundo trimestre de la gestión anterior. Este cambio consistió en la reactivación de la inversión pública para la reactivación económica. Sin embargo, desde el punto de vista ambiental, todo parece indicar que se priorizaron actividades causantes del cambio climático que incrementaron las emisiones de gases de efecto invernadero.

Nota: Millones de Bs de 2016.

Fuente: Elaboración propia en base a datos del Ministerio de Economía y Finanzas Públicas

Gráfico 3: Presupuesto contrario al cambio climático, en millones de Bs. y porcentaje del PGE

Cabe recordar que se tomaron en cuenta a todos los ministerios del gobierno central y todas sus entidades dependientes relevantes para analizar sus presupuestos climáticos, por lo que se excluyeron a todas las entidades que no tenían ningún aporte relevante. El número total de entidades analizadas se encuentra entre 36 y 39 para cada gestión. La mayoría, entre 29 a 30 entidades, son dependientes de algún ministerio u órgano ejecutivo. Según el anexo 1, el presupuesto clasificado, ya sea asociado o contrario al CC, representa el 20% del PGE, aproximadamente.

En términos de tipo de política, los resultados revelan que el principal destino del presupuesto asociado al cambio climático es la mitigación. En promedio a lo largo de los años, el porcentaje se situó en el 68% (Gráfico 4). Sin embargo, esta proporción ha tendido a decrecer entre los años analizados, puesto que en 2019 fue de 79% y en 2023 fue de 54%. En relación con la política de adaptación, el porcentaje se situó en 34% en 2023, y fue este sector el que canalizó parte de la reducción en mitigación. Finalmente, la política de ambos impactos tuvo el porcentaje menor, con un promedio anual de 6%.

Fuente: Elaboración propia en base a datos del Ministerio de Economía y Finanzas Públicas.

Gráfico 4: Distribución del presupuesto en cambio climático por tipo de política

4.1. Resultados sectoriales

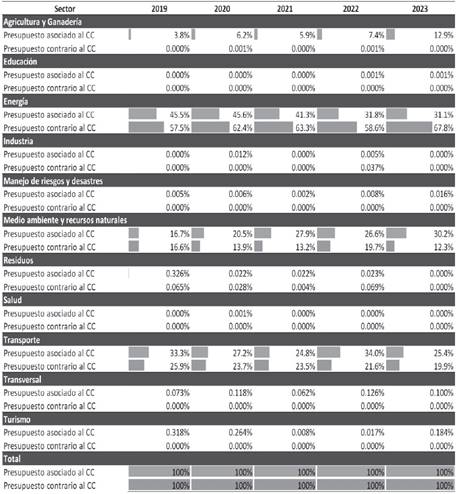

En el Cuadro 1 se muestra el resultado del presupuesto climático por sectores económicos definidos por la GFLAC Guzmán, 2022. Los tres sectores económicos más importantes en Bolivia, entre los cinco años de estudio, son: energía, transporte, y medio ambiente y recursos naturales.

El sector de energía muestra que el presupuesto contrario al CC2 asciende de Bs. 21,954 millones a Bs. 26,944 entre 2019 y 2023, lo cual significa un incremento del 23%. Por su lado, el presupuesto asociado al CC reduce en 67%, lo cual evidencia una reducción de Bs. 3,120 millones a Bs. 963 millones entre 2019 y 2022. Asimismo, se muestra que la representatividad del presupuesto contrario al CC del sector de energía respecto del total del presupuesto contrario al CC es igual al 57.5% y 67.8% en 2019 y 2023, respectivamente. De este modo, se evidencia que el sector de energía tiene el mayor porcentaje del presupuesto contrario al CC. Sin embargo, en este mismo sector el presupuesto asociado al CC respecto del total del presupuesto asociado al CC muestra una representatividad del 45.5% y 31.1% en 2019 y 2023, respectivamente, evidenciando que también el sector energético es el que más presupuesto destina a favor del cambio climático (Cuadro 2). Pero más allá de los porcentajes, si se toman en cuenta los valores totales, el presupuesto contrario al CC es 28 veces mayor que el presupuesto asociado al CC en 2023 (Cuadro 1).

De los años comprendidos en el estudio, los proyectos del sector de energía tanto contrario como positivo al CC no sufrieron modificaciones. En concreto, los proyectos causantes del CC fueron el mayoreo de derivados de hidrocarburos, perforaciones de pozos, abastecimiento de hidrocarburos y plantas hidroeléctricas. La última se considera negativa cuando para su construcción en áreas planas se requiere gran cantidad de terreno, destruyendo áreas cultivables, hábitats de vida salvaje y bosques, pero también su instalación cambia las propiedades químicas del agua a su alrededor, su temperatura y flujo, afectando a los peces y otros animales Rahman et al., 2022.

Asimismo, es interesante notar que los proyectos termoeléctricos no recibieron presupuesto en 2023, cuando entre 2019 y 2022 ocurría lo contrario. Estos proyectos son considerados contrarios al CC porque contaminan al medio ambiente al emitir GEI, contaminar el aire con productos químicos dañinos, liberar residuos tóxicos al agua, afectar la biodiversidad y degradar la calidad del aire y el agua, lo que puede tener graves consecuencias para la salud humana y los ecosistemas.

Con relación a los proyectos positivos (asociados al CC) se identificaron: la generación de energía solar, geotérmica, eólica y la red de gas domiciliario. Una nota importante, aunque parezca contradictorio, es clasificar el abastecimiento de gas natural (hidrocarburo) como positivo para el medio ambiente, aunque su producción genera contaminación. Esto se hizo siguiendo el principio de la Ley de carbono, que sigue la idea de establecer metas de reducción cada 10 años, y luego duplicar estas reducciones en los otros 10 años; en este sentido el gas es menos contaminante que, por ejemplo, las plantas de carbono, que son las principales fuentes de generación eléctrica. Sin embargo, estas fuentes necesariamente deberán declinar en el futuro y, de esta manera, también reducir los GEI, y se considerarán negativas a futuro si se mantienen como parte del presupuesto.

El segundo sector más importante es el transporte, donde se observa una reducción del 20%. Esto quiere decir que el presupuesto contrario al CC de Bs. 9,873 se reduce a Bs. 7,925 millones entre 2019 y 2023. De igual manera, el presupuesto en CC muestra una reducción de Bs. 2,287 a Bs. 788 millones entre 2019 y 2023, lo cual significa una reducción del 66% (Cuadro 2).

La representatividad del sector de transporte en cuanto al presupuesto causante del CC respecto de su total es igual al 26% y 20% en 2019 y 2023 respectivamente. Estos porcentajes ubican al sector de transporte como el segundo sector con presupuesto más contaminante respecto del total del presupuesto contrario al CC para el periodo de estudio. Con respecto al presupuesto asociado al CC, se observa que este sector representa el 33% y 25% en 2019 y 2023, respectivamente, mostrando que es el segundo sector con el mayor presupuesto a favor del medio ambiente. Sin embargo, el presupuesto causante en CC es 10 veces mayor al presupuesto asociado al CC en 2023 para este sector (Cuadro 1).

Los proyectos que se identificaron en este sector y que fueron clasificados como contrarios al CC son los siguientes: la construcción de carreteras principalmente lideradas por la Administradora Boliviana de Carretas (ABC), la ampliación de aeropuertos y la planta de emulsiones asfálticas. Fueron clasificados como contaminantes porque promueven el uso de vehículos y aeronaves que funcionan a base de energías fósiles. Asimismo, se entiende que el uso de cemento en el asfalto, por el volumen requerido, emiten una gran cantidad de dióxido de carbono. Por otro lado, entre los proyectos positivos se identificó a la construcción del tren metropolitano de Cochabamba, obras férreas y la conversión a GNV del parque automotor. Al respecto, el transporte masivo permite mejorar la eficiencia por su capacidad de transportar a las personas, lo cual disminuye las emisiones de GEI.

El tercer sector con mayor importancia es medio ambiente y recursos naturales. En este sector, el presupuestó contrario al CC disminuyo de Bs. 6,317 a Bs. 4,881 millones entre 2019 y 2023. De igual manera, el presupuesto asociado al CC se redujo de Bs. 1,144 millones a Bs. 937 millones en el mismo periodo de estudio. Cabe destacar que en términos absolutos el presupuesto contrario al CC es cinco veces el presupuesto asociado al CC (Cuadro 1).

Según su representatividad respecto de su total, el presupuesto asociado CC del sector medio ambiente y recursos naturales aumentó del 17% al 30% entre 2019 y 2023. Esto lo posiciona como el tercer sector que más presupuesto destina para combatir el CC. Por su lado, el presupuesto contrario al CC pasó de representar el 17% en 2019 al 12% en 2023 (Cuadro 2).

Para el sector de medio ambiente y recursos naturales, los proyectos clasificados como contrarios al CC fueron la implementación de infraestructura minera, fundición de estaño, la planta de urea (por generación de fertilizantes nitrogenados) y el upstream (exploración y producción de hidrocarburos) y downstream (transporte, refinación y comercialización de hidrocarburos). Entre los proyectos positivos para el medio ambiente se encontró principalmente a las provisiones de recursos hídricos, como el acceso al agua potable y el riego para la producción de alimentos; además se incluyó a los programas de resiliencia climática y restitución de bosques.

La relación entre el presupuesto contrario al CC y el asociado al CC consiste en que el primero es sistemáticamente mayor para los tres sectores descritos anteriormente en el periodo de estudio. Asimismo, se advierte que existe una relación inversa si comparamos ambos presupuestos en el sector de energía (aunque no necesariamente tenga una relación causal). En efecto, se observa que a medida que el presupuesto asociado al CC disminuye, el presupuesto contrario al CC aumenta considerablemente en el periodo de estudio (Cuadro 1). Esto mostraría que los ministerios y entidades que pertenecen al sector de energía están priorizando cada vez más su presupuesto en actividades causantes del cambio climático.

Por otro lado, el resto de los sectores tienen una baja representación respecto del total presupuestado causante o asociado al CC. Cabe destacar que el sector de agricultura muestra un aumento de la participación de su presupuesto asociado al CC entre 2019 y 2023. Este porcentaje asciende de 3.8% a 13% (Cuadro 2), lo cual se refleja en términos absolutos, pues se registra un aumento de este presupuesto de Bs. 262 a Bs. 401 millones entre 2019 y 2022 (Cuadro 1).

Según el Cuadro 2, la representatividad del presupuesto causante y asociado al CC en el resto de los sectores no supera el 1%, con excepción del sector de residuos y turismo. El primero muestra que el presupuesto asociado al CC tiene una participación del 0.33% en 2019 y la segunda muestra que el presupuesto asociado al CC representa el 0.32% en 2019. Cabe aclarar que ambos porcentajes se calculan respecto del total del presupuesto asociado al CC en 2019.

Cuadro 1 Presupuesto climático por sectores en Bs.

| Sector | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| Agricultura y ganadería | |||||

| Presupuesto total del sector | 262,856,665 | 306,882,908 | 258,864,276 | 246,103,211 | 401,272,1 14 |

| Presupuesto asociado al CC | 262,856,665 | 306,382,182 | 258,824,730 | 245,674,597 | 401,272,1 14 |

| Presupuesto contrario al CC | - | 500,726 | 39,545 | 428,614 | - |

| Educación | |||||

| Presupuesto total del sector | 17,483 | 19,153 | 18,062 | 18,687 | 27,590 |

| Presupuesto asociado al CC | 17,483 | 19,153 | 18,062 | 18,687 | 27,590 |

| Presupuesto contrarlo al CC | - | - | - | - | - |

| Energía | |||||

| Presupuesto total del sector | 25,074,668,089 | 27,627,671,546 | 25,755,181,077 | 26,494,788,575 | 27,907,720,440 |

| Presupuesto asociado al CC | 3,120,340,263 | 2,253,832,140 | 1,814,575,253 | 1,050,169,958 | 963,449,316 |

| Presupuesto contrarlo al CC | 21,954,327,827 | 25,373,839,406 | 23,940,605,824 | 25,444,618,617 | 26,944,271,124 |

| Industria | |||||

| Presupuesto total del sector | - | 574,593 | 21,330 | 16,066,398 | - |

| Presupuesto asociado al CC | - | 574,593 | 21,330 | 163,314 | - |

| Presupuesto contrarlo al CC | - | - | - | 15,903,083 | - |

| Manejo de riesgos y desastres | |||||

| Presupuesto total del sector | 337,261 | 317,451 | 79,674 | 251,792 | 493,247 |

| Presupuesto asociado al CC | 337,261 | 317,451 | 79,674 | 251,792 | 493,247 |

| Presupuesto contrarlo al CC | - | - | - | - | - |

| Medio ambiente y recursos naturales | |||||

| Presupuesto total del sector | 7,461,796,548 | 6,675,531,512 | 6,226,649,508 | 9,430,979,194 | 5,818,924,043 |

| Presupuesto asociado al CC | 1,144,385,719 | 1,013,533,405 | 1,224,257,999 | 877,286,267 | 937,402,698 |

| Presupuesto contrarlo al CC | 6,317,410,829 | 5,661,998,107 | 5,002,391,508 | 8,553,692,927 | 4,881,521,344 |

| Sector | 2019 | 2020 | 2021 | 2022 | 2023 |

| Residuos | |||||

| Presupuesto total del sector | 47,083,344 | 12,425,606 | 2,480,638 | 30,650,522 | 92,096 |

| Presupuesto asociado al CC | 22,344,755 | 1,086,466 | 962,745 | 771,696 | - |

| Presupuesto contrario al CC | 24,738,588 | 11,339,141 | 1,517,893 | 29,878,826 | 92,096 |

| Salud | |||||

| Presupuesto total del sector | - | 31,526 | - | - | - |

| Presupuesto asociado al CC | - | 31,526 | - | - | - |

| Presupuesto contrario al CC | - | - | - | - | - |

| Transporte | |||||

| Presupuesto total del sector | 12,160,243,196 | 10,964,106,468 | 9,968,544,242 | 10,519,425,655 | 8,714,599,195 |

| Presupuesto asociado al CC | 2,287,105,271 | 1,345,114,543 | 1,088,781,928 | 1,124,063,631 | 788,857,333 |

| Presupuesto contrario al CC | 9,873,137,924 | 9,618,991,925 | 8,879,762,314 | 9,395,362,024 | 7,925,741,861 |

| Transversal | |||||

| Presupuesto total del sector | 5,015,449 | 5,812,412 | 2,731,798 | 4,148,417 | 3,108,758 |

| Presupuesto asociado al CC | 5,015,449 | 5,812,412 | 2,731,798 | 4,148,417 | 3,108,758 |

| Presupuesto contrario al CC | - | - | - | - | - |

| Turismo | |||||

| Presupuesto total del sector | 21,799,915 | 13,063,227 | 356,382 | 574,682 | 5,698,878 |

| Presupuesto asociado al CC | 21,799,915 | 13,063,227 | 356,382 | 574,682 | 5,698,878 |

| Presupuesto contrario al CC | - | - | - | - | - |

| Total sectores | 45,033,817,950 | 45,606,436,400 | 42,214,926,987 | 46,743,007,133 | 42,851,936,362 |

| Total Presupuesto asociado al CC | 6,864,202,781 | 4,939,767,096 | 4,390,609,902 | 3,303,123,041 | 3,100,309,936 |

| Total Presupuesto causante del CC | 38,169,615,169 | 40,666,669,304 | 37,824,317,085 | 43,439,884,091 | 39,751,626,426 |

Notas: 1, se excluyó al sector de vivienda porque no se encontró algún registro sobre el presupuesto asociado o causante del CC. 2, Se deflactaron los presupuestos en base al IPC 2016 del Instituto Nacional de Estadística (INE).

Fuente: Elaboración propia en base a datos del Ministerio de Economía y Finanzas Públicas.

4.2. Análisis de entidades gubernamentales

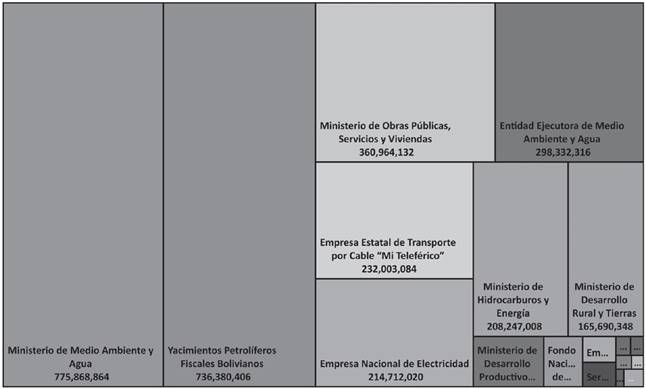

En el anexo 2 se muestran cuatro gráficos de jerarquía para las 39 y 37 entidades seleccionadas del Gobierno Central en 2019 y 2023, respectivamente. Los dos primeros corresponden a 2019 y los dos restantes a 2023. El criterio para clasificar de mayor a menor estas entidades es el nivel del presupuesto contrario al CC y asociado al CC en Bs.

Según el Gráfico A-2.1, las tres entidades más importantes según su aporte al total del presupuesto asociado al CC para 2019 son la Empresa Nacional de Electricidad, el Ministerio de Obras Públicas Servicios y Vivienda y Yacimientos Petrolíferos Fiscales Bolivianos. El presupuesto de estas entidades es equivalente a Bs. 1,873 millones, Bs. 1,438 millones y Bs. 1,217 millones, respectivamente. Se puede verificar que el resto de las entidades destinan un presupuesto a favor del CC por debajo de los Bs. 1,000 millones; no obstante, siguen siendo importantes aportes al presupuesto total en CC.

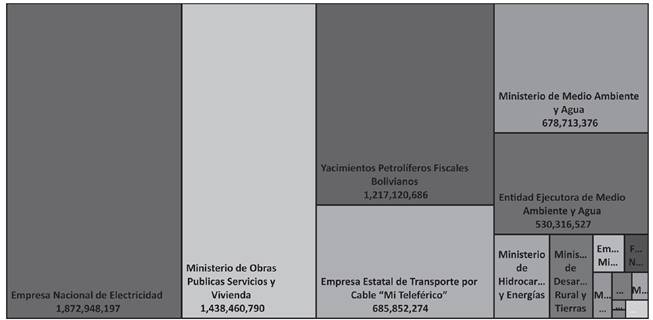

La situación cambia para 2023. En efecto, las entidades que planifican destinar más recursos asociados al CC son las siguientes: el Ministerio de Medio Ambiente y Agua, Yacimientos Petrolíferos Fiscales Bolivianos, el Ministerio de Obras Públicas Servicios y Vivienda y la Entidad Ejecutora de Medio Ambiente y Agua. Sus presupuestos son iguales a Bs. 755 millones, Bs. 736 millones, Bs. 361 y Bs. 298 millones, respectivamente (Gráfico A-2.3).

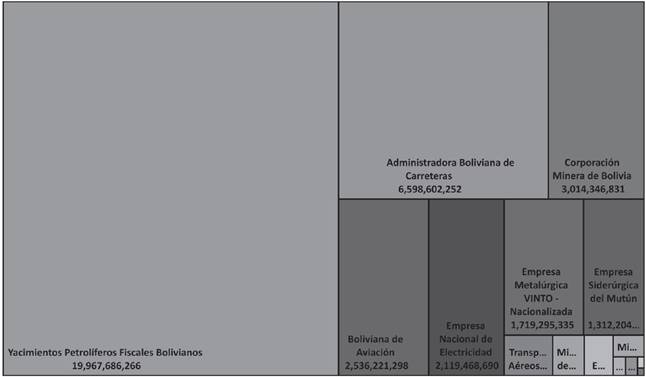

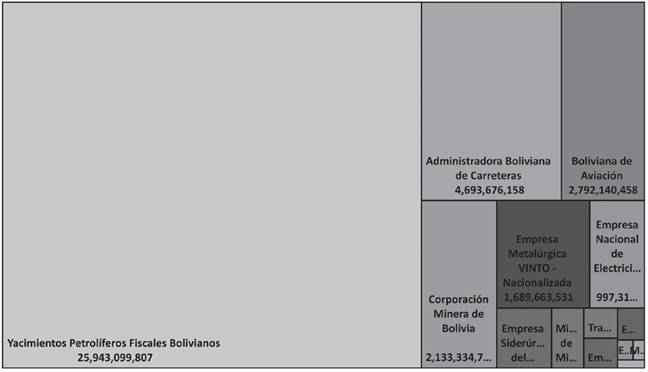

Por otro lado, las tres entidades más importantes en cuanto a su aporte al presupuesto total causante del CC para 2019 son: Yacimientos Petrolíferos Fiscales Bolivianos, Administradora Boliviana de Carreteras yla Corporación Minera de Bolivia. Los presupuestos de estas entidades son iguales a Bs. 19,967 millones, Bs. 6,599 millones y Bs. 3,014 millones, respectivamente (ver el Gráfico A-2.2 para conocer el lugar que ocupan el resto de las entidades).

Este gráfico de jerarquía varía levemente para 2023. Los dos primeros puestos los ocupan Yacimientos Petrolíferos Fiscales Bolivianos y la Administradora Boliviana de Carreteras, cuyos presupuestos causantes del CC son iguales a Bs. 25,943 millones y Bs. 4,694 millones, respectivamente. El tercer lugar lo ocupa Boliviana de Aviación, con un presupuesto contrario al CC de Bs. 2,792 millones. Muy cerca se encuentra la Corporación Minera de Bolivia, con Bs. 2,133 millones. El resto de las entidades se encuentran descritas en el Gráfico A-2.4.

5. Conclusiones

Para poder lograr la reducción de emisiones de GEI y hacer frente al cambio climático adaptándose a él, será necesario analizar todos los caminos que permitan alcanzar estos objetivos. En el documento se analizó el presupuesto asociado y contrario al cambio climático del gobierno central de Bolivia en los años que van de 2019 a 2023. Para esto se utilizó la metodología de la GFLAC, que permite vincular las casillas presupuestarias, sus programas, proyectos y actividades en sectores y subsectores relacionados al cambio climático, así como también las políticas de mitigación, adaptación y ambos impactos.

Para poder tener un marco de referencia, se analizaron las metas actualizadas de Bolivia en las Contribuciones Determinadas a Nivel Nacional (CDN) presentadas en abril del 2022, así como los sumideros de carbono presentados oficialmente en el documento de Tercera Comunicación. Las CDN se enfocaron en cuatro sectores principales: energía, bosques, agua y agropecuaria. Mientras que los sectores con mayor contribución de los GEI en la Tercera Comunicación fueron agricultura, silvicultura y otros usos de suelo (73% de las emisiones); energía (24%) y procesos industriales y uso de productos (2%).

Un primer resultado muestra que los sectores con mayor presupuesto asociado al cambio climático a lo largo de los años fueron energía, seguido de transporte y luego medio ambiente y recursos naturales. Estos sectores tuvieron una participación promedio anual del total del presupuesto asociado al cambio climático de 40%, 29% y 24%, respectivamente. El principal, el sector de energía, está compuesto principalmente por energías renovables, y que se vinculan a las metas de CDN establecidas por el Estado de Bolivia. Transporte, si bien no estuvo contemplado en las CDN, fue el segundo sector más beneficiado a raíz de proyectos como el Tren Metropolitano de Cochabamba y conversión a GNV del parque automotor. El tercero, medio ambiente y recursos naturales, también se vincula a las CDN por la provisión y mejoramiento de acceso a recursos hídricos y su manejo.

Un segundo resultado muestra que los mismos sectores clasificados como presupuesto asociado al cambio climático también fueron clasificados como presupuestos causantes de este fenómeno. Estos sectores tuvieron una participación promedio anual de 62% (energía), 23% (transporte) y 15% (medio ambiente y recursos naturales). En este caso, los proyectos negativos fueron: en energía, mayoreo de derivados de hidrocarburos, perforaciones de pozos, abastecimiento de hidrocarburos y plantas hidroeléctricas; en transporte, la infraestructura de carreteras a cargo de la ABC, ampliación de aeropuertos y la planta de emulsiones asfálticas; y en medio ambiente, la infraestructura minera, la planta de urea y las actividades de exploración, explotación y distribución de recursos de hidrocarburos.

Un tercer hallazgo, es que, si bien son los mismos sectores que absorben la mayor cantidad de recursos tanto pro como en contra del medio ambiente, en términos absolutos el presupuesto contrario al cambio climático es mucho mayor: en energía este presupuesto es 12 veces mayor, y transporte y medio ambiente 6 veces mayor. Esto quiere decir que, a pesar de que se hayan definido las metas de CDN y efectivamente se destinen recursos para cumplir estos objetivos, el presupuesto que incrementa emisiones o tiene impactos negativos en el medio ambiente lo sobrepasa, lo que rezaga más aun la consecución de objetivos.

Un cuarto hallazgo es que en los cinco años analizados el presupuesto asociado al cambio climático disminuyó consecutivamente, incluso tomando en cuenta que el PGE aumentó entre 2019 y 2023 en términos reales. Este presupuesto se situó en 1.4% en 2023. Por otro lado, el presupuesto contrario al cambio climático no solo es mucho mayor (17% en 2023), sino que es relativamente volátil durante el periodo de estudio.

Finalmente, se advierte que, en promedio, el presupuesto contrario al cambio climático representa el 19% del PGE en Bolivia, lo cual se ubica por encima del porcentaje de países como Argentina, Colombia, Jamaica, México y Perú Ferro et al., 2020. Esto muestra la falta de respaldo financiero a las políticas públicas relacionadas con el cambio climático por parte del gobierno central, mientras que se asigna un presupuesto elevado en sectores económicos contaminantes, como la minería y los hidrocarburos, que en el corto plazo ofrecen mejor rentabilidad en comparación a proyectos relacionados a energías renovables.