Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

Este artículo presenta un estado de situación de la economía nacional pre y pos-pandemia del Covid-19. Esta pandemia fue (y es todavía, aunque atenuada) un shock exógeno adverso de una magnitud sin precedentes en la historia económica mundial, por lo menos desde cuando se tienen registros. Fue mucho mayor a la de otros shocks adversos de la historia económica boliviana.

Bolivia, como país de bajos ingresos, tenía menos medios de resistir la pandemia y tuvo que soportar altos costos en su esfuerzo de control.1 La pandemia del Covid-19 comenzó en Bolivia en marzo 2020, en un momento político y económico muy delicado. Sobrevino cuando la economía ya estaba muy debilitada por los repetidos y muy sustanciales “déficit paralelos”, fiscal y en la cuenta corriente de la balanza de pagos.2 A lo anterior hay que añadir condicionantes estructurales, siendo el principal la fuerte expansión del sector informal urbano, que según algunas estimaciones estaba entre el 75%-80% de la población ocupada (OCDE/ILO, 2019, p.17).3

Dadas esas condiciones iniciales hubiese sido difícil para cualquier gobierno enfrentar el shock exógeno del Covid-19, tanto más que mundialmente se conocía muy poco de él. No se conocían bien las causas, ni se tenían estimaciones confiables de la duración que podía tener.

Las evidencias reunidas en Bolivia y en el resto del mundo apuntan a que, sin un control adecuado del Covid-19, una recuperación sostenida de la economía era muy difícil. Aún si se llegaba a controlar razonablemente la pandemia, quedaba el desafío de las secuelas que ha dejado en la economía, en el empleo y aún en la salud a largo plazo.

Tanto internacionalmente como en el contexto nacional, el elemento dominante el año 2020 fue la gran incertidumbre. Mervin King, ex gobernador del Banco de Inglaterra, hablaba de incertidumbre radical (King, 2020). La pandemia golpeó muy fuertemente a todo el mundo y no hubo país alguno que escapara a sus efectos. Por cierto, algunos países la controlaron mejor que otros. Las economías industriales retomaron el crecimiento el año 2021. El desempeño de estas economías determinó, en gran medida, la reanudación del crecimiento de los países en desarrollo.

Este documento está organizado de la siguiente manera. En la sección 2 se examinan la trayectoria y la extensión de la pandemia en el país. En la sección 3 se hace un alcance de los modelos epidemiológicos, de su insuficiencia predictiva y de los efectos en la economía de las medidas de contención. La sección 4 está dedicada al estrés fiscal, agravado por la pandemia, y a los posibles efectos negativos que pudiese tener en la estabilidad macroeconómica. Se incluyen algunas reflexiones acerca de la política monetaria que acompañó a la política fiscal. En la sección 5 se consignan los principales rasgos, que nos atañen, de la economía mundial y regional. En la sección 6 se hace hincapié en las variables profundas de la economía, inversión y ahorro, y se incluye una referencia a la situación del empleo. En la sección 7 se examinan las trayectorias de la caída y recuperación de la economía nacional, y se las coloca en una perspectiva regional. Se proporciona también una estimación de los costos de corto y largo plazo. En la sección 8 se concluye.

2. La expansión de la pandemia

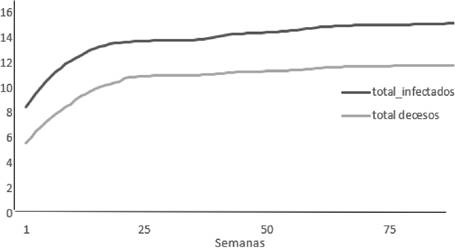

El Gráfico 1 muestra la trayectoria de los contagios y de los decesos semanales en escala logarítmica. Se ha considerado como semana 1 a la semana del 13 al 19 de abril de 2020, cuando se llegó a un número de decesos superior a 25.4 Como se puede observar en el gráfico, tanto el número de infectados como de decesos tuvieron una subida muy rápida hasta la primera semana de mayo de 2020, para luego crecer a ritmos bastante más moderados, salvo esporádicamente.

Fuente: Our World in Data (2022). Elaboración del autor.

Gráfico 1: Infectados y decesos, acumulados semanales (en logaritmos)

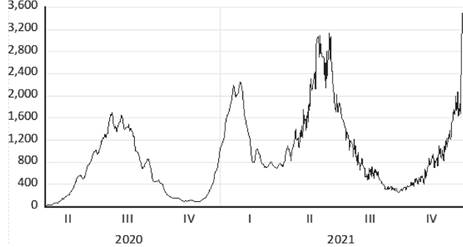

Se tuvo cuatro olas de distinta intensidad y duración en el periodo 2020-2021. Aunque la determinación de las olas tiene algún grado de arbitrariedad, la primera ola se habría extendido de abril a octubre de 2020; la segunda de octubre de 2020 a febrero de 2021; la tercera de febrero a junio de 2021; la cuarta de julio de 2021 a febrero de 2022 (Gráfico 2).5 Aún después de dos años, desde el comienzo de la pandemia, no se tenía un control completo.

Las tasas de crecimiento diario de los decesos durante la primera ola, después de subir en las primeras semanas, fueron reduciéndose sistemáticamente.6 Esto es consistente con lo observado en muchos países. Atkenson et al (2021) subrayan la rápida caída de esas tasas.

Fuente: Our world in data (2022). Elaboración del autor.

Gráfico 2: Olas de la pandemia, nuevos afectados por día. Serie suavizada, 13-04-20 a 31-12-21

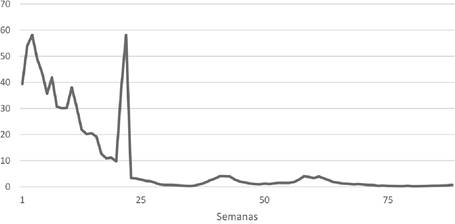

El Gráfico 3 ilustra las tasas de crecimiento semanal de los decesos. Ellas fueron muy altas en un principio, en un rango entre 30% y 60%. A partir de la 14va semana (semana del 20 de abril al 26 de abril de 2020) esas tasas comenzaron a caer, aunque todavía siguieron presentándose algunos sobresaltos, como los de la semana 24 (30 de abril al 8 de mayo de 2020). Desde entonces la tasa de crecimiento semanal de los decesos ha sido inferior o igual a 4%.

La propia mecánica de la infección explica en gran parte la trayectoria de los casos durante la primera ola. En las observaciones subsecuentes intervinieron factores, más bien exógenos, a los que hacemos mención más adelante.

En la primera ola se tuvo la mayor severidad de la pandemia. En esa primera ola se tuvo la más alta letalidad y los más altos costos económicos. Como no se contaba todavía con las vacunas, la manera de atenuarla parecía estar dada por la adopción de medidas no- farmacéuticas (MNFs), entre las cuales se destacan las cuarentenas. Estas últimas acarreaban un enorme costo económico. Las otras medidas y el temor de la población a los contagios tenían también costos económicos, aunque mucho más pequeños que las cuarentenas.

Fuente: Our world in data (2022). Elaboración del autor.

Gráfico 3: Tasa de crecimiento semanal de los decesos (en porcentaje)

La tercera y cuarta olas no tuvieron las mismas consecuencias que las primeras dos, tanto por la campaña de vacunación como por mutaciones en las cepas que habían reducido su malignidad. La letalidad fue mucho más baja y la economía del país pudo recuperar una cierta normalidad. Variantes como las del omicrón, si bien más contagiosas, eran menos peligrosas para la vida de los infectados. También se tuvo, a partir del segundo trimestre de 2021, los efectos de la vacunación. Además, tanto el Gobierno como la población habían aprendido a manejar y convivir con la crisis sanitaria.

La campaña de vacunación comenzó relativamente tarde, el 3 de febrero de 2021. Tres meses después, el porcentaje de vacunados en la población total era de 2%; seis meses más tarde ese porcentaje era de 14.3; y a fines de año, de 38%, tanto por los problemas de adquisición de vacunas como por la logística de llevarla a cabo, a lo que se ha de añadir que segmentos importantes de la población se oponían.

Las primeras adquisiciones se efectuaron en negociaciones bilaterales, con varios proveedores. Disponer de vacunas lo más pronto posible tenía un alto valor social.7 Igualmente, la diversificación, con una canasta de vacunas de distinto origen, tenía ventajas para el país.

El Gobierno no hizo compras, como lo hicieron algunos países, antes de que las vacunas, que estaban desarrollándose, fuesen completamente aprobadas por las instituciones de regulación y control de los países avanzados.8 Los riesgos legales de compras anticipadas eran muy grandes. Lo que sí se hizo fue iniciar negociaciones, durante el gobierno de la presidente Añez, para beneficiarse con los términos favorables del COVAX, el acrónimo de Covid-19 Vaccines Global Access, que tenían un componente de donación muy significativo.

No habiendo hecho compras por adelantado, la demanda boliviana de vacunas aparecía en la cola de pedidos que tenían las grandes compañías farmacéuticas internacionales.9 Al no tener acceso por la razón mencionada, se tuvo que recurrir a las vacunas rusa Sputnik V y china Sinopharm.10

Los primeros lotes de la Sputnik V que llegaron a Bolivia fueron muy pequeños y muy espaciados en el tiempo11. Cuando se hizo evidente que una sola dosis proporcionaba una protección insuficiente contra la infección y se necesitaba adquirir vacunas para la segunda dosis, no se lo pudo hacer con la premura que requería el caso. El gobierno de Bolivia también compró inicialmente, en negociaciones bilaterales, vacunas Astra Zeneca que, por evolución de la pandemia en la India, donde estaba el productor, demoraron en llegar.

Ante la escasez de vacunas, el gobierno boliviano se sumó al pedido, propuesto por algunos países de economía emergente, de que se liberaran las patentes que protegían a las vacunas producidas por las grandes industrias farmacéuticas. Liberándose las patentes, los países en desarrollo producirían localmente las vacunas. La liberación de patentes tendría también el efecto colateral de reducir el costo de las vacunas. Esta propuesta no fue aceptada por los países de economía avanzada. Pasó pronto al olvido.

3. Los modelos epidemiológicos y su insuficiencia predictiva

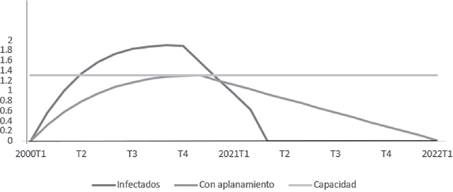

La primera reacción de las autoridades bolivianas, como la de muchos países en desarrollo, fue seguir la recomendación de la Organización Mundial de la Salud, decretando una cuarentena estricta. Se adoptó esta medida muy tempranamente pero muy ineficientemente. Fue muy costosa para la economía y con resultados muy por debajo de los esperados. La cuarentena se justificaba, en gran parte, por la precariedad del equipamiento hospitalario.12 El Gráfico 4, inspirado en Gourinchas (2020) y Hausmann (2021), calibrado con datos bolivianos, ayuda a explicar la política inicial de contención. Se verá en ese gráfico la curva de posibles aumentos de contagiados, si no se tomaban las medidas de bioseguridad, comparada con la curva de aplanamiento de los contagios, para que ellos no rebasen la capacidad hospitalaria. Se notará en el gráfico que, si bien los contagiados eran mucho más numerosos sin las medidas de bioseguridad que con ellas, la curva, después de alcanzar un máximo, caía más rápidamente. La hipótesis subyacente era que, si bien se producían más contagios, se producían también más inmunizaciones. Las medidas de bioseguridad impedían que las defensas naturales se desarrollaran.

El contraargumento es el de que con más contagiados se producían también más fallecimientos y más discapacidades de duración variable para algunos de los sobrevivientes. Evaluaciones del valor económico de una vida humana y para los sobrevivientes con discapacidades, de los ingresos que dejarían de percibir y los costos, tanto privados como públicos, que acarrearían largas hospitalizaciones, son muy difíciles. En el cuadro 10 de la sección 6 se propone una primera aproximación para evaluar los costos de largo plazo.

Sumados a esos costos en términos de bienestar humano, la no contención de la pandemia podría también tener otros costos económicos sustanciales. Uno de los más más visibles era el de interrupciones de la producción, causadas por el ausentismo de los trabajadores, porque habían sufrido la infección. Había también efectos sistémicos al formarse cuellos de botella para la oferta.

Fuente: Gourinchas (2020) y Hausmann (2021). Calibraciones del autor.

Gráfico 4: Infectados, con y sin medidas de contención, y camas de hospital (por mil habitantes)

Subyace en el Gráfico 4 el modelo epidemiológico Susceptibles Infectados Recuperados (SIR). La trayectoria del número de infectados varía con el coeficiente de reproducción del modelo SIR. Si el coeficiente de reproducción es mayor a uno, los infectados siguen aumentando; si es inferior a uno, los infectados disminuyen. El coeficiente de reproducción está dado por el cociente de transmisión a recuperación. El coeficiente de transmisión es el número esperado de nuevos contagios en una población susceptible, por alguien que está contagiado; el de recuperación está dado por los que, habiendo estado infectados, han vencido la enfermedad y al hacerlo han quedado inmunizados, por lo menos por algún tiempo.

Se ha de subrayar que las olas fueron de duración variable. La tasa promedio de reproducción alcanzó su mayor valor en la primera ola, para luego caer fuertemente en la segunda y tercera olas. En la cuarta ola subió ligeramente con relación a la tercera ola, como se puede apreciar en el Cuadro 1, debido probablemente a la mutación del virus a una variante omicrón más contagiosa.13 La amplitud de las tasas de reproducción también fue variable. Es en la primera ola que el coeficiente de reproducción tuvo su mayor valor, para caer en la segunda y tercera olas; en la cuarta vuelve a subir con relación a las dos olas precedentes.14

Las estimaciones del coeficiente de reproducción dan una gran desviación estándar (Cuadro 1). Es en la primera ola que se constató la mayor dispersión de la tasa de reproducción (medida por su desviación estándar). Los efectos idiosincráticos podían pesar mucho, necesitándose para una estimación un poco más precisa, datos más desagregados. Las mutaciones del virus complicaban, adicional y fuertemente, las predicciones y los tratamientos. Se ha de subrayar que las dificultades de predicción fueron un factor de gran importancia, que impedía un control efectivo y duradero de la pandemia.

Cuadro 1 Tasa de reproducción

| Olas | Periodo | Número de observaciones | Promedio | Valor máximo | Desviación estándar |

|---|---|---|---|---|---|

| Primera ola | 13/4/2020 - 12/10/2020 | 183 | 1.11 | 1.50 | 0.24 |

| Segunda ola | 13/10/2020 -15/2/2021 | 126 | 1.10 | 1.44 | 0.23 |

| Tercera ola | 16/2/2021 - 30/6/2021 | 135 | 1.04 | 1.19 | 0.10 |

| Cuarta ola | 1/7/2021 -15/2/2022 | 230 | 1.05 | 1.47 | 0.20 |

Notas: La cuarta ola se extiende hasta el año 2022, más allá del periodo de análisis de este trabajo.

Fuente: Our World in Data (2022). Elaboración del autor.

Las predicciones del modelo SIR resultaron deplorablemente imprecisas, debido a la dificultad de estimar el coeficiente de reproducción. Las proyecciones de la trayectoria de la pandemia, de la amplitud y duración de sus olas, resultaron inadecuadas y con bajo valor predictivo. Los datos de varios países indican que el coeficiente era altamente aleatorio, porque su componente, el coeficiente de transmisión, lo era.

El coeficiente de reproducción parecía tener una trayectoria de caminata aleatoria. En los tests Dickey-Fuller efectuados para cada ola no se puede rechazar la presencia de una raíz unitaria para el coeficiente de reproducción, aún a un nivel tan exigente como 1% de significación (Cuadro 2).15

Cuadro 2 Test DF de la tasa de reproducción

| H0: Reproducción de raíz unitaria | ||

|---|---|---|

| Primera ola | 13/4/2020 - 12/10/2020 | No se puede rechazar |

| Segunda ola | 13/10/2020 -15/2/2021 | No se puede rechazar |

| Tercera ola | 16/2/2021 - 30/6/2021 | No se puede rechazar |

| Cuarta olab | 1/7/2021 -15/2/2022 | No se puede rechazar |

Nota: a) Resultados basados en el test Dickey-Fuller de raíz unitaria, con constante determinística, con un nivel de significación de 1%. b) Nótese que la cuarta ola va más allá del 31/12/2021.

Fuente: Our World in Data (2022). Elaboración del autor.

Se dispone también de modelos más complejos que el SIR, como el propuesto por Atkenson et al. (2021), que endogenizan el coeficiente de reproducción al nivel de actividad económica. Según este modelo, el comportamiento de la población activa interactúa con el coeficiente de reproducción, de tal manera que el nivel de actividad económica, aproximada por el PIB y la tasa de reproducción, se determinan conjuntamente.

El modelo de Atkenson et al. (2021) se ajustaba notablemente bien a los datos de letalidad en la fase inicial de la pandemia, tanto en los distintos estados de los Estados Unidos como en las comparaciones internacionales. Empero, el modelo, con los parámetros estimados en la fase inicial, conducía a predicciones que diferían fuertemente de los datos observados en las fases posteriores de la pandemia. La capacidad predictiva de este modelo “comportamentalista” se vio, entonces, limitada por “cuñas” de gran amplitud, en las fases posteriores a la primera ola de la pandemia.

Entre las cuñas del modelo se incorporan efectos fijos, que reflejan las características demográficas y las medioambientales, de antes de que comenzara la pandemia, que tenían relevancia para las características de la transmisión. En particular, eran importantes para la estimación, la densidad de la población, las modalidades de transporte, la composición etaria de las familias, la temperatura, la humedad, la altura y las normas culturales.16 Debido a los factores mencionados, se observaban grandes variaciones por región del país del coeficiente de reproducción. Con el tiempo, las MNFs, luego las vacunas, así como los cambios en las variantes del virus, modificaron tanto el coeficiente de reproducción como las tasas de letalidad.

En el Gráfico 5 se comparan trayectorias de los costos, caídas del PIB, que producía la pandemia, sin medidas de aplanamiento de la curva de infectados y con medidas de aplanamiento. Relacionadas directamente con el aplanamiento, las medidas internas para controlar la expansión de la pandemia hicieron parar casi completamente a la economía por cinco meses, produciendo grandes pérdidas de ingreso para las familias, para las empresas y para el Gobierno, que no podía recaudar impuestos normalmente. Habrá de notarse que, con el aplanamiento, la caída del PIB en el tercer trimestre del 2020 llegó a casi el 13% en términos interanuales. Concurren también a la caída del primer semestre 2020 otras dos causas. La primera, la recesión internacional, que produjo un desplome de precios de los productos de exportación y una menor demanda por ellos. Por otra parte, la interrupción del comercio internacional tuvo efectos negativos en el crecimiento de PIB.

Se aplicó tempranamente la cuarentena, pero su cumplimiento no fue total, con barrios enteros de las principales ciudades que no obedecían a las instrucciones del Gobierno.17 Las MNFs no se limitaron a las cuarentenas. Se aplicaron, con distintos grados de intensidad, las MNFs enumeradas por Bakker y Goncalvez (2021) y Pragyan et al. (2020).

Barja (2021) sostiene que los costos económicos del shock de la pandemia no se debieron solamente al Covid-19 propiamente dicho, sino que provinieron de una dinámica compleja, con interacciones entre la infección, las políticas gubernamentales de contención, el comportamiento de las comunidades, y las reacciones de los hogares e individuos. Él encuentra que los datos de movilidad capturan el shock de la pandemia, así como el balance de riesgos sanitarios y sacrificios económicos de las personas. Sus estimaciones dan una correlación positiva entre los datos de movilidad y las variaciones del Índice Global de Actividad Económica (IGAE):

La cuarentena era muy impopular.18 Con una fracción superior al 80% de la población ocupada en el sector informal era muy difícil, a pesar de las medidas coercitivas y el alivio dado a los hogares mediante varios bonos, que ella se cumpliera a cabalidad. Las otras MNFs se obedecieron en las ciudades; se cumplieron menos en el área rural y en el área periurbana. Por otra parte, la aplicación de tests fue muy deficiente, sobre todo en el primer año de la pandemia, con porcentajes de la población muy por debajo de los de los países vecinos. Además, casi no se llevó a cabo el rastreo de infectados.

Las MNFs, los tests y los rastreos como estrategia de mitigación tenían efectos muy relativos: no eran completamente ineficaces, pero tampoco lograban un buen control de la pandemia.19 Es solamente con la vacunación que se obtuvo resultados más sólidos y, sobre todo, un cambio en las expectativas con relación a su finalización. De hecho, la estrategia óptima de mitigación estaba dada por una rápida aplicación de las vacunas (Bolton et al., 2021, capítulo 4).

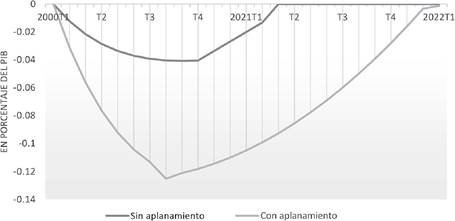

Fuente: Gourinchas (2020) y Hausmann (2021). Calibraciones del autor.

Gráfico 5: Costos económicos de la pandemia, con y sin medidas de contención

Al terminar el tercer trimestre de 2020, las cuarentenas fueron primero flexibilizadas, luego suprimidas y las actividades económicas se reanudaron con cierta normalidad. Se abandonó la política de cuarentenas, pero se mantuvieron las otras MNFs. En febrero de 2021 se iniciaron las vacunaciones.

4. Las políticas fiscales y monetarias

Se tenía el año 2020 un muy limitado espacio fiscal para hacer frente a la pandemia.20 Se ha de reiterar que desde el año 2015 se arrastraba déficit considerables del Sector Público No Financiero (SPNF), que en algunos años iban más allá del 7% del PIB.21 El año 2019 se había terminado con un déficit del SPNF de 7.2%. La situación empeoró el año 2020 con la pandemia, con un déficit del SPNF que llegó a 12.7% del PIB.

El déficit adicional del año 2020 se explica por una caída en las recaudaciones, principalmente de impuestos internos, como el Impuesto al Valor Agregado (IVA), debido a la muy significativa reducción de la actividad económica. También cayeron, al principio, los impuestos que gravan el comercio exterior y las ventas de las empresas públicas, por el desplome de precios internacionales de las exportaciones, luego por las interrupciones y ralentización de la producción. Se ha de notar empero que los precios de las exportaciones se recuperaron rápidamente.

Al mismo tiempo que las recaudaciones y los ingresos de las empresas públicas caían, se tenía que aumentar el gasto público en salud y de apoyo a las familias más vulnerables, con bonos y rebajas en las tarifas de servicios públicos (Cuadro 3). También hubo un muy limitado apoyo a las empresas.

La reducción del subsidio a los combustibles, por la caída del precio internacional del petróleo, ayudó a paliar la situación fiscal y se ajustó, de manera muy importante, la inversión pública el primer año. El cuadro 3 proporciona un estado de la situación. Se notará en ese cuadro el costo fiscal estimado de la pandemia de 3.7% del PIB, que vino a sumarse al déficit preexistente.

Además de las medidas con cargo al presupuesto, se tomaron también iniciativas extrapresupuestarias, como las de diferimiento en el pago de créditos del sistema financiero y programas de alivio financiero por empleado en planilla, especialmente dirigido a las pequeñas y medianas empresas, como señala Molina (2020). No se tiene información del costo de estas medidas.

Cuadro 3 Estimaciones del costo fiscal de la pandemia, año 2020 (en porcentaje del PIB)

| Total gastos adicionales | 4.0 |

| ■ Apoyo a familias vulnerables y a empresas | 3.4 |

| ■ Gobierno Añez | 1.8 |

| ■ Gobierno Arce | 1.5 |

| ■ Gastos adicionales en salud | 0.6 |

| ■ Personal de salud | 0.5 |

| ■ Equipamiento, insumos y testsa | 0.1 |

| Pérdida de ingresos | 7.1 |

| ■ por menores recaudaciones de tributos | 4.2 |

| ■ por menores ventas de empresas públicas | 2.9 |

| Ajustes | |

| ■ reducción de subsidio a combustibles | -1.8 |

| ■ reducción de inversiones públicas | -5.6 |

| Pérdida neta de ingresos | -0.3 |

| Efecto fiscal total de la pandemia | 3.7 |

Nota: a) Estimación del autor

Fuente: Elaborado con datos del Banco Central de Bolivia y de Molina (2020).

Es ilustrativo el desglose de los gastos fiscales de apoyo a las familias vulnerables y a las empresas (Cuadro 4). Estos gastos llegaron a 3.4% del PIB. Con relación a los gastos adicionales de atención a la salud, se tiene una estimación muy preliminar de 0.6% del PIB, que se explica principalmente por la contratación de más médicos, más enfermeras, más auxiliares de salud y adquisición de insumos y de vacunas, si bien ellas provinieron en su mayoría de donaciones, más bien que por mayor equipamiento de los hospitales.

Cuadro 4 Apoyo a familias y empresas (en porcentaje del PIB)

| Bono canasta familiar | 0.2 |

| Bono familia | 0.6 |

| Bono universal | 0.7 |

| Descuento en tarifas de energía eléctrica | 0.2 |

| Descuento en tarifas de agua potable | 0.2 |

| Bono contra el hambre | 1.5 |

| Total | 3.4 |

Fuente: Elaborado con datos de Molina (2020) excepto el dato de bono contra el hambre, que proviene de declaraciones de prensa.

No obstante la magnitud del esfuerzo fiscal consentido, queda la interrogante de su eficacia, tanto para limitar la propagación de la pandemia, como en relación a reducir los costos económicos en términos del PIB. En contraste con las MNFs que se aplicaron tempranamente, los apoyos fiscales a los hogares demoraron. La gran debilidad de las condiciones fiscales iniciales producía muchas hesitaciones en cuanto al apoyo a las familias, lo que lo demoró.22 Además, los apoyos se distribuyeron desordenadamente, con aglomeraciones de los beneficiarios en las oficinas bancarias, aumentando los riesgos de contagio.

El déficit de un año por sí solo no es la consideración más importante, dado que el país no podía ahorrar esfuerzos en la contención de la infección. Con ese telón de fondo, se tenía también la consideración de que se podía incurrir transitoriamente en un déficit alto, si lo que importaba era la solvencia o sostenibilidad fiscal. Si el déficit se financiaba contrayendo deuda, sea interna o externa, la condición de solvencia es que se debía estar en condiciones de poder pagarla en el futuro. Esto implicaba que el déficit alto tenía que bajar en los próximos años y en algún momento convertirse en superávit.

Se ha de subrayar la naturaleza transitoria del alto déficit fiscal de 2020. No era un déficit estructural que para su corrección necesitara aumentos de impuestos o recorte de gastos. Una vez controlada la pandemia se esperaba que también el déficit se redujera significativamente, lo que no sucedió y, según los datos consignados en el Cuadro 5, el déficit fue de 9.35 del PIB. Hay que decir que en 2021 los gastos de salud fueron todavía considerables, a lo que se ha de añadir que el Gobierno aplicó una política fiscal expansiva, con énfasis en las inversiones, incluyendo a las de las empresas públicas.

En tiempos normales, se hubiese buscado reducir el déficit del tamaño que tuvo el año 2020, pero por la pandemia el saneamiento fiscal tenía que subordinarse al objetivo de controlarla y controlar sus efectos económicos. Sin embargo, hay dudas acerca de la eficacia que tuvo el incremento tan sustancial del gasto público. Por el bajo ingreso per cápita de Bolivia y por otros factores estructurales, el voluminoso gasto público durante la pandemia no mitigó sustancialmente la caída del PIB, ni tuvo un efecto notable en atenuar el número de infectados y de decesos.23

Una política monetaria expansiva coadyuvó al esfuerzo fiscal para contener la pandemia y sus secuelas. La política monetaria se subordinó a la política fiscal (Cuadro 5). Como ilustra ese cuadro, el crédito del BCB al SPNF aumentó fuertemente, sobre todo el año 2020. En 2021 el financiamiento persistió, pero con menor intensidad que en el año precedente. El señoreaje, es decir, el financiamiento del Banco Central al Gobierno ensanchaba transitoriamente el espacio fiscal, pero de todas maneras este espacio continuó siendo restringido.

El recurso al financiamiento del BCB no tuvo las repercusiones negativas internas, en lo inmediato, que eran de temer. Es posible, sin embargo, que ese financiamiento haya aumentado la percepción de riesgo del país, lo que ha estado dificultando el acceso a los mercados internacionales de capital.

Tanto la política fiscal como la monetaria tienen límites estrechos para moverse, en países como Bolivia. En el país, el sistema de tipo de cambio fijo y el modesto tamaño de las reservas internacionales (RIN) imponían claras restricciones. Expansiones excesivas del crédito interno del BCB podían causar pérdidas de RIN. Este peligro quedó empero parcialmente atenuado, porque la gran liquidez en los países industrializados tenía derrames en las economías de los países en desarrollo.24

Cuadro 5 Inflación, déficit fiscal y reservas internacionales

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| Inflacióna | 1.47 | 0.67 | 0.90 |

| En porcentaje del PIB | |||

| Déficit fiscalb | 7.2 | 12.7 | 9.3 |

| Crédito del BCB al SPNFc | 4.0 | 10.0 | 4.5 |

| Reservas internacionales | 15.7 | 14.3 | 12.3 |

| Reservas internacionales menos oro | 10.6 | 7.2 | 5.8 |

| En variaciones anuales | |||

| Stock de deuda SPNFcon el BCB (millones de Bs.) | 25,317 | 11,871 | |

| Reservas internacionales (millones de Bs.) | -1,192 | -522 | |

| Reservas internacionales menos oro (millones de US$) | -1,712 | -420 | |

| Por memoria | |||

| PIB en moneda nacional (millones) | 282,587 | 252,718 | 264,432 |

| PIB en dólares (millones) | 41,193 | 36,839 | 38,547 |

Notas: a) Variación a 12 meses del índice de precios al consumidor. b) Déficit del sector público no financiero. c) Crédito neto del Banco Central de Bolivia al sector público no financiero

Fuentes: Inflación: Instituto Nacional de Estadística; Déficit fiscal: Ministerio de Economía y Finanzas Públicas de Bolivia; Crédito al SPNF: Banco Central de Bolivia; Reservas internacionales: Banco Central de Bolivia.

A pesar de las políticas fiscales y monetarias muy expansivas y del repunte de la inflación internacional, la inflación se mantuvo bajo control. El año 2021 terminó por debajo de 1%, un poco más alta que la de 2020, cuando la economía estaba en una profunda recesión.25 Las políticas monetarias y fiscales expansivas tuvieron efectos, más que en los precios, en las RIN. Sin embargo, la reducción de las RIN fue menor a la que podía esperarse, dada la fuerte expansión monetaria, por las razones que se explicaron en el párrafo precedente.

En contraste con muchos países de la región, con sistemas cambiarios flexibles, que dejaron que sus monedas se deprecien para atenuar la caída del PIB, que causaba el shock de la pandemia, en el país no se modificó el tipo de cambio. No se empleó este amortiguador. Empero, la bolivianización de nuestro sistema financiero y el relativo aislamiento de los mercados privados internacionales de capital evitó caídas del PIB que pudiesen haber sido más fuertes que las que se tuvieron.

Se puede cuestionar la eficacia de una política basada en expansiones monetarias, para atenuar la pandemia y limitar los costos económicos. Las inyecciones de liquidez acompañaban a la política fiscal, pero en sí mismas no tenían mucha efectividad. Furceri et al. (2021), apoyándose en un estudio comparativo entre países, encontraron que la política de inyecciones no tenía mucha efectividad, dada la estrechez de los canales de transmisión de la política monetaria.26

Por último, disposiciones del Gobierno, más bien de carácter financiero, tales como reprogramaciones y diferimientos de pago de los créditos, fueron más efectivas para contener las pérdidas económicas, que las políticas fiscales y monetarias. Ellas empero creaban riesgos para la estabilidad financiera, riesgos que no se materializaron. El sistema de intermediación financiera, en parte apoyado por las políticas fiscal y monetaria, mostró una gran resiliencia.27

Idealmente, el financiamiento del déficit fiscal, por lo menos en la porción por el incremento causado por la pandemia, debía serlo con donaciones o, como mínimo, con un alto grado de concesionalidad.28 Del Cuadro 6 sale que si bien la deuda del Sector Público No Financiero (SPNF), especialmente la del Tesoro General del Estado (TGE), se incrementó fuertemente en los años 2020-2021, no fue tanto en su componente de deuda externa, el que creció moderadamente. El gran aumento de la deuda del SPNF fue en deuda interna, sobre todo con el BCB, que financió una fracción importante de los déficit de 2020 y 2021. Además, el TGE colocó un monto importante de sus bonos y otros instrumentos crediticios en el mercado financiero nacional privado, que había tenido un considerable desarrollo en los años que precedieron a la pandemia.

Cuadro 6 Deuda pública en porcentaje del PIB

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| Externa | 27.3 | 33.0 | 31.2 |

| Interna | 31.8 | 45.7 | 50.3 |

| Privada | 8.6 | 11.5 | 14.3 |

| Con el BCB | 23.2 | 34.2 | 35.9 |

| Tesoro General del Estado | 7.1 | 16.5 | 19.8 |

| Empresas públicasa | 16.1 | 17.7 | 16.1 |

| Deuda total SPNF | 59.1 | 78.7 | 81.5 |

| Deuda total sector público | 35.9 | 44.5 | 45.5 |

Notas: a) Incluye Empresas Públicas Nacionales Estratégicas (EPNES), Fondo Nacional de Desarrollo Regional (FNDR) y Fondo para la Revolución Industrial Productiva (FINPRO).

Fuente: Ministerio de Economía y Finanzas Públicas y Banco Central de Bolivia, Elaboración del autor.

La cooperación internacional para atender las necesidades creadas por la pandemia y para la reanudación del crecimiento, fue importante. El total de créditos para el periodo 2020-2021 fue de US$ 1,630 millones, equivalentes a 4% del PIB de 2019. Los apoyos del Banco Interamericano de Desarrollo (BID) y del Banco Mundial (BM) fueron especialmente importantes, US$ 589 millones del BID y US$ 502 millones del BM. En los apoyos bilaterales destacan los créditos de China, con US$ 267 millones y de Francia, con US$ 156 millones. Todos estos créditos aumentaron la deuda externa, pero se tenía y se sigue teniendo un amplio margen para endeudarse externamente, con un coeficiente deuda externa al PIB de 31.2% el año 2021.

Bolivia no intentó acceder al mercado internacional de capitales. Prefirió créditos de las instituciones financieras internacionales (IFIs), más accesibles y con incentivos diferentes, según la caracterización que hace Rogoff (2022).

5. El contexto internacional

Después de la espectacular caída de los precios de las commodities en marzo de 2020, al comenzar la pandemia, ellos se recuperaron rápidamente en los meses siguientes y, sobre todo, durante el año 2021. La recuperación de este año fue más vigorosa de lo que se esperaba a fines del año 2020. No sólo se recuperó lo que se había perdido el 2020 sino que se fue bastante más allá.

En el Cuadro 7 se observará la fuerte subida de los precios de los metales preciosos, oro y plata, el año 2021, lo que era de esperar porque son activos de refugio en épocas de incertidumbre. En especial el oro, que se ha convertido en la principal exportación boliviana, tuvo un notable incremento, aunque con grandes fluctuaciones diarias y mensuales.

El precio del petróleo, importante para las exportaciones bolivianas de gas natural, se recuperó con relación al comienzo de la pandemia, pero estuvo todavía por debajo del que tenía en los tres primeros trimestres de 2014. Fue también notable el aumento de precios, el año 2021, de los metales básicos industriales, como el zinc y el estaño. Los precios de los metales no solamente estuvieron en niveles más altos que al comienzo de la pandemia, sino que se colocaron por encima del promedio que tenían en los nueve meses que precedieron a la caída de precios del cuarto trimestre de 2014. Como se puede notar en el Cuadro 7, también los granos, como la soya, aumentaron de precio.

Cuadro 7 Precios de commodities de interés para Bolivia (en US$)

| Petróleo (barril) | Oro (onza troy) | Plata (onza troy) | Zinc (T. M.) | Estaño (T. M.) | Soya (T. M.) | |

|---|---|---|---|---|---|---|

| 2021M12 | 72 | 1,790 | 23 | 3,399 | 39,423 | 554 |

| 2020M3 | 30 | 1,592 | 15 | 1,904 | 15,291 | 469 |

| Promedio | ||||||

| 2014M1-2014M9 | 100 | 1,288 | 20 | 2,136 | 22,566 | 487 |

| Variación (%) de 2021M12 con relación a: 2020M3 | ||||||

| 138.4 | 12.4 | 50.2 | 78.5 | 157.8 | 18.2 | |

| Variación (%) de 2021m12 con relación a: promedio 2014M1-2014M9 | ||||||

| -28.3 | 38.9 | 12.9 | 59.1 | 74.7 | 13.8 | |

Nota: TM = Tonelada métrica

Fuente: FMI y Banco Mundial. Commodity markets. Elaboración del autor.

El año 2020 se tuvo un pequeño déficit en la balanza comercial, porque por la pandemia se vivió prácticamente en autarquía. El déficit en cuenta corriente también fue anormalmente bajo. Con el bonancible panorama para las exportaciones de 2021 se tuvo un significativo superávit comercial, aún si con la reanudación de la actividad económica aumentaron las importaciones, Después de mucho tiempo, se tuvo también un superávit en cuenta corriente de la balanza de pagos, como se puede ver en el Cuadro 8, más adelante.

6. Ahorro, inversión y empleo

La tasa de inversión cayó fuertemente el año 2020, porque la variable de ajuste fue, en gran parte, la inversión pública, para hacer espacio destinado a los gastos originados por la pandemia. El año 2021 aumenta la inversión, impulsada por la recuperación de la inversión pública, a la que el gobierno del presidente Arce le da gran importancia.

Entre los efectos más perniciosos de la pandemia están los obstáculos que originó a la educación, un determinante principal, que no está reflejado en las cuentas nacionales, de la productividad de la inversión en las cuentas nacionales. La educación estuvo semiparalizada por más de un año y el recurso a modalidades a distancia para subsanar las carencias amplió las brechas de acceso (Ortuño, 2021). En efecto, muchos hogares de bajos ingresos no tenían computadora, o si la tenían no gozaban de internet, o los establecimientos escolares a los que asistían sus hijos no proporcionaban estos servicios.

El ahorro bruto nacional, después de haber caído el año 2020 junto con los otros indicadores de la macroeconomía, aumentó levemente en 2021, pero recién regresa hacia el año 2022 al nivel que tenía en 2019. Como el ahorro interno es insuficiente para financiar la inversión a la que se aspira, tenía que ser completado con ahorro externo, como lo ilustra la línea de déficit en cuenta corriente de la balanza de pagos del Cuadro 8.

Cuadro 8 Indicadores económicos seleccionados (en porcentaje del PIB)

| 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|

| inversión | 19.9 | 15.8 | 16.8 | 16.9 |

| Ahorro | 14.2 | 12.5 | 13.9 | 9.3 |

| Déficit en cuenta corriente de la BdP | 3.3 | 0.1 | -2.1 | 1.5 |

Fuente: Fondo Monetario internacional, World Economic Outlook Database, Abril 2023

Lamentablemente no se dispone de indicadores desagregados que permitan identificar a los determinantes del ahorro. La conjetura, apoyada por las estimaciones de Ortuño basadas en la Encuesta Anual de Hogares del INE (2020), es que las familias pobres des-ahorraron para hacer frente a la caída de ingresos laborales y a la enfermedad. En contraste y en consonancia con la experiencia internacional, aunque los datos nacionales no son muy precisos, las familias de ingresos medios y altos más bien ahorraron, porque por el temor al contagio dejaron de efectuar algunos consumos, particularmente los que involucraban contactos personales, como compras en los establecimientos comerciales minoristas, restaurantes y otros servicios de esparcimiento.

La pandemia afectó muy fuertemente al empleo formal (Cuadro 9). En el segundo trimestre de 2020 la tasa global de participación (TGP) cayó muy significativamente, especialmente entre las mujeres. El miedo al contagio desalentó la participación laboral, pero éste fue un fenómeno muy transitorio, porque las necesidades de ingreso de las familias hicieron que la TGP se fuera recuperando. Al terminar el año 2020 ya era superior a la del último trimestre de 2019.

Más persistente fue el aumento de la tasa de desocupación, que en el segundo trimestre del 2020 dio un salto. La situación más grave de desempleo se la tuvo el tercer trimestre de ese año. La tasa de desempleo se mantuvo relativamente alta durante el resto del año 2020 y gran parte de 2021, a pesar de la recuperación de la economía. Recién comenzó a acercarse a su nivel de antes de la pandemia a fines de 2021. Sin embargo, en el cuarto trimestre de 2021 el desempleo estaba todavía por encima de la tasa del cuarto trimestre de 2019.

La cesantía, por la pérdida de puestos de trabajo causada por la pandemia y las medidas tomadas para controlarla, fue la característica principal de la desocupación. Se notará en efecto, en el Cuadro 9, la estrecha relación existente entre las tasas de desocupación y de cesantía.29 La legislación de estabilidad laboral limitaba los despidos, pero no en el caso de cierre de empresas.

En línea con el análisis de Ortuño, la pandemia afectó con mayor severidad a los trabajadores del estrato de bajos ingresos. Ellos enfrentaron una doble contracción, la caída de su participación en el mercado laboral y la caída en los ingresos promedio.30 En cambio, los estratos de más altos ingresos, en donde se encuentran los ingenieros, el personal administrativo y los técnicos de planta con mayor nivel de calificación, se adaptaron rápidamente al teletrabajo. Los perceptores de ingresos laborales medios y altos fueron, en términos relativos, menos penalizados. Si bien, a partir del tercer trimestre 2020, el empleo de todos los estratos de ingreso aumentó, incluyendo al estrato de bajos ingresos, se observó que el regreso al trabajo se produjo con un deterioro de las remuneraciones. Solamente a partir del cuarto trimestre de 2020 se observa una mejora de ingresos.

Cuadro 9 Evolución trimestral de las tasas de participación y de desocupación (en porcentajes)

| Trimestre | Nacional | Hombresd | Mujerese | ||||||

|---|---|---|---|---|---|---|---|---|---|

| TGPa | TDb | Cc | TGPa | TDb | Cc | TGPa | TDb | Cc | |

| 2019T4 | 68.5 | 4.8 | 4.6 | 77.1 | 4.6 | 4.4 | 60.2 | 5.1 | 4.9 |

| 2020T1 | 69.0 | 5.8 | 5.6 | 77.0 | 5.6 | 5.3 | 61.3 | 6.1 | 5.8 |

| 2020T2 | 60.9 | 8.4 | 8.2 | 69.2 | 8.8 | 8.6 | 52.8 | 7.9 | 7.6 |

| 2020T3 | 64.2 | 10.8 | 10.6 | 73.6 | 10.4 | 10.2 | 55.2 | 11.3 | 11.1 |

| 2020T4 | 69.2 | 8.4 | 8.0 | 77.7 | 7.3 | 7.0 | 61.0 | 9.8 | 9.2 |

| 2021T1 | 70.9 | 8.7 | 8.3 | 78.2 | 8.1 | 7.8 | 63.8 | 9.4 | 9.0 |

| 2021T2 | 71.7 | 7.6 | 7.3 | 79.2 | 6.9 | 6.6 | 64.6 | 8.5 | 8.1 |

| 2021T3 | 73.6 | 6.3 | 6.0 | 80.3 | 5.6 | 5.3 | 67.2 | 7.1 | 6.8 |

| 2021T4 | 74.3 | 5.2 | 5.0 | 81.0 | 4.7 | 4.5 | 68.0 | 5.7 | 5.5 |

Notas: a) TGP = Tasa Global de Participación = Población Económicamente Activa sobre Población en Edad de Trabajar b) TD =Tasa de Desocupación = Desocupados Sobre Población Económicamente Activa. c) C = Cesantes/ Población Económicamente Activa. d) Tasas de la población masculina. e) Tasas de la población femenina.

Fuente: Instituto Nacional de Estadística. Elaboración del autor.

Según los cálculos de Ortuño, “el total de pérdidas de ingresos laborales de todos los trabajadores urbanos alcanzó a Bs. 20,254 millones entre abril y diciembre de 2021. Ortuño señala también que los trabajadores de ingresos bajos habrían dejado de ganar Bs. 11,000 millones.

La pandemia afectó también con fuerza al sector informal de trabajadores urbanos. Es importante tomar en cuenta que subsectores del sector informal están vinculados a las empresas del sector formal, sea como proveedores de insumos materiales, sea como ofertantes de servicios de pos-venta. Lo que pasaba en el sector formal tenía repercusiones en el sector informal.

Pero, contrariamente a lo que se esperaba, el sector informal dio muestras de una gran resiliencia, debido a su gran versatilidad y a sus bajos costos, tanto de entrada como de salida, de las actividades económicas que emprenden. Los trabajadores informales mostraron una gran capacidad de adaptación a nuevos contextos y circunstancias. Muriel (2021) encuentra que el país, por la alta informalidad laboral, pudo amortiguar los efectos de la pandemia y de las políticas de contención. Los trabajadores informales cambiaban rápidamente de sector de actividad laboral.

7. Caída y recuperación de la economía nacional

La pandemia afectó muy severamente a la economía, como se puede ver en el Cuadro 10. En términos del PIB per cápita, la pérdida fue casi de 16%; en dólares corregidos por paridad de compra la pérdida fue de 5.6%. Fue como si se hubiesen borrado cinco años de progreso. Pero no fue solo la sustancial caída de PIB en el corto plazo, sino que se estima que el Covid-19 tendrá efectos a largo plazo, tanto por los fallecimientos prematuros como por los daños duraderos a la salud para algunos recuperados del Covid-19. Una estimación, todavía preliminar, es de una pérdida equivalente a casi 17% del PIB de 2019 por los fallecimientos prematuros y de 4.7% por daños a la salud de largo plazo.31 Estas pérdidas no se sentirán inmediatamente, sino a lo largo de varios años. Debido a ellas, el crecimiento del PIB, aun siendo positivo, sería inferior al que se tendría sin ellas.

El costo estimado total de la pandemia hasta el 2021 es de 24,4% del PIB del 2019. Aun elevado cono es ese guarismo, es posible que el costo total sea mayor, porque por falta de datos se han utilizado parámetros conservadores para los cálculos de pérdidas en salud.

Cuadro 10 Costos estimados de la pandemia del COVID-19, 2020-2021

| 1 | Pérdidas de corto plazo | |

| 1a | Pérdida de PIB, precios constantes | 3.2 |

| 1b | Pérdidas de PIB, en US$ PPC | -2.5 |

| 1c | Pérdidas de PIB per cápita, precios constantes | 5.9 |

| 1d | Pérdidas de PIB per cápita en US$ PPc de 2017 | 5.9 |

| 2 | Pérdidas en salud, en porcentaje del PIB de 2019a | |

| 2a | Muertes prematuras | 16.6 |

| 2b | Daños a la salud de largo plazo | 4.7 |

| Total (líneas 1a+2a+2b) | 24.4 | |

Nota: a) Pérdidas de largo plazo, estimaciones con la metodología explicada en los anexos.

Fuentes: Instituto Nacional de Estadística y Fondo Monetario Internacional. WEO database, abril 2023. Elaboración del autor.

Los datos de crecimiento para el año 2021 fueron mucho mejores que los del año precedente porque el desempeño de la economía estuvo estrechamente determinado por la evolución de la pandemia. Al haberse controlado las dos primeras olas, la actividad económica se reanudó, aunque parcialmente. Empero, el peligro de rebrotes, que pudiesen afectar a la economía, no se desvaneció enteramente.

El Cuadro 11 proporciona un panorama de la situación sanitaria, acumulando datos de los años 2020 y 2021. Se habrá de notar en ese cuadro que Bolivia, junto a los países andinos Perú y Ecuador (y con México), sufrió el mayor número de muertes, estimadas ya sea por las cifras oficiales de deceso o por el exceso de muertes.32 Bolivia ocupa el tercer lugar entre los países del cuadro. Sin embargo, en número de infectados ocupa el noveno lugar.33

En cuanto a las perspectivas de control de la pandemia, el Cuadro 11 muestra que los vacunados con las dos dosis, en porcentaje de la población total, es el más bajo de los países del cuadro. Se estaría muy lejos todavía de lograr la inmunidad total (inmunidad de rebaño).

Los años 2020 y 2021 fueron atípicos, el primero por una caída sin precedentes del PIB y el segundo por una recuperación más rápida de la esperada. El año 2021 se tuvo efectivamente una destacable recuperación de la economía nacional, con una tasa de crecimiento del PIB ligeramente superior al 6%. Este crecimiento estuvo en consonancia con el crecimiento de los países de la región, especialmente aquéllos que fueron los más afectados por la pandemia. Sin embargo, no se había regresado todavía al nivel de 2019.

Cuadro 11 La situación de la pandemia del COVID-19 al 31 de diciembre de 2021 (por millón de habitantes)

| Infectados | Decesos | Tests | Exceso de muertesa | Vacunados 2 dosis % de la Pob. | |

|---|---|---|---|---|---|

| Perú | 76,087 | 6,039 | 686,879 | 6,354 | 64.6 |

| México | 33,341 | 2,284 | 100,291 | 4,978 | 55.9 |

| Bolivia | 50,971 | 1,651 | 222,616 | 4,450 | 38.8 |

| Ecuador | 30,531 | 1,887 | 121,161 | 3,909 | 70.9 |

| Brasil | 103,717 | 2,885 | 296,789 | 3,315 | 67.0 |

| Colombia | 99,722 | 2,513 | 600,773 | 3,414 | 55.3 |

| Argentina | 123,366 | 2,535 | 665,691 | 3,696 | 71.6 |

| Paraguay | 64,400 | 2,301 | 298,784 | 2,869 | 40.8 |

| Chile | 93,366 | 2,019 | 1,473,082 | 1,999 | 86.1 |

| Uruguay | 118,371 | 1,767 | 1,376,103 | 988 | 76.8 |

| Cuba | 85,408 | 735 | 1,079,650 | 1,855 | 85.5 |

Nota: a) A título indicativo, la metodología de los datos de exceso de muertes varía de país a país, lo que explica que algunos casos el número de decesos oficiales sea mayor al de exceso de muertes

Fuentes: Infectados, decesos y tests Covid Live Update (2022); Vacunas Our World in Data (2022); Exceso de muertes: The Economist (2022).

El Cuadro 12 muestra las tasas de crecimiento del PIB con los países siguiendo el mismo orden que en el Cuadro 11. Se notará en ese cuadro las fuertes caídas del PIB el año 2020 de Perú, México, Bolivia, Ecuador y Argentina. Los cuatro primeros países de esta lista también tuvieron las tasas de mortalidad más altas.34 Habiendo logrado un control razonable de la pandemia, casi la mitad los países del Cuadro 12 crecieron más rápidamente que la economía boliviana el año 2021. Las estimaciones del Banco Mundial para el crecimiento del PIB el año 2022 fueron bastante más bajas que las de 2021. La hipótesis subyacente es que el efecto rebote habría terminado. Consideran además el efecto de los shocks exógenos negativos.

Cuadro 12 Crecimiento del Producto Interno Bruto en países de la región (en porcentaje)

| País | 2020 | 2021 | 2022a |

|---|---|---|---|

| Perú | -11.0 | 13.3 | 2.7 |

| México | -8.0 | 4.7 | 2.6 |

| Bolivia | -8.7 | 6.1 | 3.3 |

| Ecuador | -7.8 | 4.2 | 2.7 |

| Brasil | -3.3 | 5.0 | 3.0 |

| Colombia | -7.0 | 10.7 | 8.0 |

| Argentina | -9.9 | 10.4 | 5.2 |

| Paraguay | -0.8 | 4.1 | -0.3 |

| Chile | -6.0 | 11.7 | 2.1 |

| Uruguay | -6.1 | 4.4 | 5.0 |

Notas: a) Estimación

Fuente: Banco Mundial, Global Economic Prospects, enero, 2023

Si bien los datos de la recuperación de la economía el año 2021 no dan lugar a muchos cuestionamientos, por lo menos tres consideraciones la matizan. Primero, hay un efecto base, porque en el año 2020 la producción de la mayor parte de los sectores productivos, así como el consumo y la inversión se deprimieron fuertemente. Segundo, con la economía parada como lo estuvo durante gran parte de 2020, la reanudación de la actividad, por modesta que fuera, debía tener un efecto notable en la tasa de crecimiento del PIB. Tercero, la fuerte recuperación de 2021 de los precios internacionales de las commodities que exportamos incidió en la tasa de crecimiento del PIB. El alza de precios no solo tiene efectos nominales, sino que también incentiva aumentos en la producción. El caso más claro es el de la minería.

Los sectores de minería y de construcción tuvieron una muy fuerte recuperación el año 2021, después de las estrepitosas caídas que sufrieron el año precedente. También se recuperaron el año 2021 el consumo privado y la inversión, aunque la inversión parece ser inestable. Puede llamar la atención que los gastos corrientes del gobierno (consumo del gobierno) siguieran creciendo.

Barja (2022) construye un contrafáctico econométrico con un modelo Autoregresivo Integrado de Media Móvil (ARIMA, por las siglas en inglés), con datos del IGAE. Considera un contrafáctico del PIB sin pandemia y lo compara con los datos observados. Si bien hay una recuperación el año 2021, los datos están todavía por debajo de lo que da el contrafáctico. En el PIB y en ninguno de los sectores que componen el PIB se tiene que se esté por encima del contrafáctico, lo que le lleva a concluir que el año 2021 no habría entrado todavía a la fase de crecimiento.

Por otra parte, la muy baja inflación de 0.90% para 2021 estaría sugiriendo que las muy expansivas políticas, fiscales y monetarias no habría tenido la recuperación de la economía que anunciaba el Gobierno. Por último, si bien el año 2021 hubo una recuperación del PIB per cápita con relación al año 2020, no se habría recuperado, ni siquiera el año 2022, el PIB per cápita, medido en dólares constantes de 2017 y ajustado a la paridad de poder de compra que se tenía el 2019.

8. Conclusiones

La pandemia del COVID-19 afectó gravemente a la salud y el bienestar de los bolivianos, y tuvo severas consecuencias para la economía, las que además podrían ser duraderas. Bolivia, en común con muchos países de desarrollo similar, se encontraba muy mal equipada para hacer frente a un fenómeno completamente desconocido. No estaba solamente muy mal equipada, sino que estaba afectada por una grave intranquilidad política.

Su precario equipamiento sanitario y su escaso espacio fiscal eran insuficientes para reducir significativamente los costos económicos y las pérdidas de bienestar. La situación fiscal encontró un alivio parcial en el apoyo de la cooperación internacional, pero queda la pregunta de si ésta fue suficiente y, sobre todo, oportuna.

La pregunta de fondo, todavía sin una respuesta no ambigua, es, en retrospectiva, si se pudo haber hecho mejor las cosas. En perspectiva, qué lecciones retirar, para el caso en que se presentara otra pandemia como la del COVID-19.

El fenómeno dominante de la pandemia fue la incertidumbre. El valor predictivo de los modelos epidemiológicos fue muy bajo, lo que condujo a algunos errores, tanto en la conducción como en la comunicación al público, de las medidas de contención. En especial, el coeficiente de reproducción de los contagios parecía seguir una caminata aleatoria, que hacía muy difícil su estimación. Para mejorar la estimación, se podía haber discriminado por región, por grupo etario, por condiciones climáticas y de altura. La polarización política también conspiró en contra de la toma de decisiones. Es así que, a pesar de la amplia disponibilidad de vacunas, el porcentaje de vacunados en Bolivia fue y sigue siendo mucho más bajo que el promedio de la región.

Entre las medidas no farmacéuticas, la más controvertida fue la de las cuarentenas. Falta empero un análisis eficacia-costo de ellas y de su lugar en la secuencia de medidas que tenían que tomarse. Falta también un estudio de eficiencia de la logística de distribución de vacunas.