Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La economía boliviana se caracteriza por tener un régimen cambiario nominal deslizante del tipo crawling-peg desde el tercer trimestre del año 1985 hasta la fecha de realización de este estudio. Desde 1985 hasta el año 2005, la política cambiaria boliviana estaba orientada a la promoción de la competitividad cambiaria, con la finalidad de promover las exportaciones. Este periodo se caracterizó por continuas y graduales depreciaciones nominales de la moneda. A partir del año 2006 hasta octubre del año 2011, la política cambiaria boliviana dio inicio a un periodo de apreciación del tipo de cambio nominal para mitigar la inflación importada. Desde noviembre del año 2011 hasta el final del año 2019, el tipo de cambio nominal se mantuvo fijo; donde Bs. 6,96 se venden por US$ 1 dólar estadounidense.

El mantenimiento del tipo de cambio nominal fijo desde finales del año 2011, conjuntamente unos socios comerciales con regímenes de tipo de cambio flexibles que promocionan sus exportaciones, dieron lugar a los movimientos del tipo de cambio real boliviano, donde en la mayoría de los trimestres, desde 2005 hasta 2019, se observa una senda de apreciación del tipo de cambio real boliviano.

Por lo anterior, surge la siguiente interrogante de investigación: ¿cuál es el efecto de un movimiento del tipo de cambio real multilateral sobre las exportaciones e importaciones en el corto y largo plazo para el caso de Bolivia, considerando el periodo 2003-2019, y cuáles bienes exportados e importados responden en mayor cuantía?

En ese entendido, la presente investigación contrasta la condición Marshall-Lerner (fenómeno de largo plazo), la presencia de la curva J (fenómeno de corto plazo) y, además, lo más novedoso del trabajo, se estiman las elasticidades precio de las demandas de bienes exportados e importados según categorías, agregadas, desagregadas y más específicas. Esto último con la finalidad de que los diseñadores de política económica comercial tomen decisiones más acertadas al respecto de la conveniencia o no de realizar ajustes en el tipo de cambio real vía movimientos del tipo de cambio nominal.

Dadas las características de los datos de series de tiempo, se decidió utilizar un modelo econométrico de series de tiempo denominado “Modelo de Vectores Autorregresivos con Corrección de Errores” (VECM, por sus siglas en inglés).

Entre los resultados más importantes se destaca que no se encontró evidencia empírica que apoye la condición Marshall-Lerner para Bolivia; tampoco se manifiesta empíricamente la presencia de la curva J. Por otro lado, se evidencia empíricamente que la demanda de exportaciones de madera es elástica en relación a movimientos del tipo de cambio real. Asimismo, las demandas de importaciones de bienes intermedios y materias primas relacionadas a las categorías de “combustible y lubricantes” y “agricultura”, así como también las relacionadas a bienes de capital relacionadas a la “Industria” y “Equipos de transporte”, presentan altas elasticidades en relación a movimientos del tipo de cambio real.

El presente documento está dividido de la siguiente manera. Luego de esta introducción se describen los comportamientos de las exportaciones, importaciones y tipo de cambio real multilateral de la economía boliviana. Posteriormente, se exponen los elementos teóricos del enfoque de elasticidades de la balanza comercial. Luego, se da una revisión del estado del arte con estudios a nivel Bolivia al respecto de la temática. En seguida, se describe la metodología econométrica y datos considerados. Posteriormente, se presentan los resultados sobre el contraste del cumplimiento de la condición Marshall-Lerner, la presencia de la curva J y las elasticidades de largo plazo de diferentes categorías agregadas y desagregadas de exportaciones e importaciones. Finalmente, se presentan las conclusiones.

2. Descripción de la balanza comercial boliviana y sus determinantes

De acuerdo a datos del Instituto Nacional de Estadística de Bolivia (INE), las exportaciones se pueden clasificar en tres categorías: “tradicionales” (gas natural y minerales), “no tradicionales” (soya, madera, castaña, joyería, cuero, azúcar y granos de café, principalmente) y “otras diversas”. Durante el periodo 2003-2019, las exportaciones tradicionales han representado en promedio el 73% del total, de las cuales el 52% corresponde a exportación de gas natural, 15% de zinc, y 10% de plata, entre los más representativos. Por su parte, las exportaciones no tradicionales constituyen el 22% del total, de las cuales la exportación de soya representa el 41%, castaña el 8% y madera el 4%. La mayor representatividad de las exportaciones tradicionales, sumada al hecho de que las exportaciones no tradicionales en su mayoría están compuestas por exportaciones de recursos naturales, denotan que Bolivia posee una estructura productiva poco diversificada y con alta dependencia (Wanderley et al., 2018).

En cuanto a la composición de las exportaciones bolivianas, se clasifican según uso o destino económico (CUODE) y se desagregan en cuatro categorías: “bienes de consumo”, “bienes de capital”, “bienes intermedios y materias primas” y “otros diversos”. Según datos del INE, durante el periodo de estudio, la participación relativa promedio de cada categoría respecto al total de importaciones se da de la siguiente forma: los bienes intermedios y materias primas representan el 49%, de los cuales el 52% son bienes para la industria; los bienes de capital constituyen el 29%, de los cuales el 70% están vinculados a la industria; y los bienes de consumo representan el 22%, de los cuales el 56% son bienes no duraderos (alimentos y prendas de vestir, principalmente). Esta composición denota que los bienes importados son principalmente un insumo de la industria local, que probablemente produzcan bienes para el mercado local e internacional a precios relativamente bajos, mayormente fortalecidos en momentos en que el tipo de cambio real está apreciado.

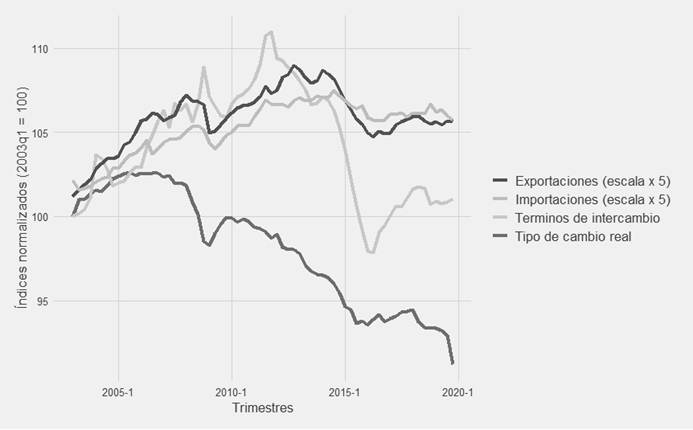

Por otra parte, el gráfico 1 muestra el comportamiento del índice normalizado del logaritmo de las exportaciones e importaciones (en bolivianos a precios constantes de 2016). Asimismo, se observa el comportamiento de los índices normalizados del tipo de cambio real multilateral1 y de los términos de intercambio durante el periodo 2003t1-2019t4.

Se identifica que las exportaciones e importaciones tuvieron una tendencia creciente durante los periodos 2003t1-2014t4 y 2017t3-2019t4, y una tendencia descendente2 durante el periodo 2015t1-2017t2. El dinamismo de las exportaciones está mayormente explicado por los incentivos para exploración y explotación de recursos naturales, fomentados por el ascenso de los precios internacionales de hidrocarburos, minerales y alimentos, así como también por la creciente demanda extranjera de los países vecinos, principalmente a través de la suscripción de contratos de gas natural para venta a Brasil y Argentina en los años 1999, 2016 y 2012 (véase más referencias en Jemio, 2008 y Urbasos, 2019).

El dinamismo de las importaciones está mayormente explicado por el poder de compra y el crecimiento del sector informal,3 el crecimiento del sector público y privado, el crecimiento económico sostenido, así como la demanda de automóviles, camiones y equipos de construcción, insumos para el sector industrial, carburantes e importación de alimentos (véase más detalles en Jemio, 2013, Muriel, 2015 y Alvarado, 2018).

Fuente: Elaboración propia con datos del Banco Central de Bolivia e Instituto Nacional de Estadística Notas.

El tipo de cambio real multilateral está medido por un índice normalizado (base 2003q1=100).

Los términos de intercambio están medidos por un índice normalizado (base 2003q1=100).

Las exportaciones están medidas en logaritmos naturales.

Las importaciones están medidas en logaritmos naturales.

Las cuatro variables analizadas han sido previamente desestacionalizadas con el programa ”X-11-ARIMA- SEAT Seasonal Adjustment Program" en el software R.

Gráfico 1: Comportamiento de las exportaciones, importaciones, índice de tipo de cambio real multilateral e índice de términos de intercambio (2003t1-2019t4)

En el gráfico 1 también se pueden identificar seis periodos para explicar el comportamiento del tipo de cambio real, mismo que en este caso está representado por el índice de tipo de cambio real multilateral (TCRM);4 un ejercicio similar puede encontrarse en Jemio (2015 y 2019). Estos se pueden resumir en tres grandes periodos, marcados por la orientación de los objetivos de la política cambiaria. En el primero, que culmina en el 2006t4, el tipo de cambio real se mueve en una senda de depreciación cambiaria real, pues la política económica boliviana estaba orientada hacia la competitividad cambiaria5 favoreciendo las exportaciones (De Sousa y Zeballos, 2015).

En el segundo periodo, que abarca 2007t1-2010t4, se observa una senda de apreciación del tipo de cambio real, orientada a mitigar la inflación interna, que también favoreció a la remonetización (bolivianización) de la economía (Banco Central de Bolivia, 2009; Franco, 2016). Y posteriormente se produce un periodo de devaluación cambiaria real entre 2009t2 y 2011t1, como consecuencia de la crisis financiera internacional, que dio lugar a una menor entrada de recursos para la economía boliviana, lo que condujo a una menor tasa de inflación y a la apreciación cambiaria real de los principales socios comerciales (Jemio, 2015).

En el último periodo, entre 2011t2 y 2019t4, el tipo de cambio nominal boliviano permaneció fijo desde 2011, así que los movimientos del tipo de cambio real boliviano están principalmente explicados por las políticas de apreciación y devaluación cambiaria nominal de los principales socios comerciales.

Es interesante observar la presencia de una correlación positiva moderada entre los términos de intercambio y la dinámica de las exportaciones e importaciones, denotando que, cuando el índice de términos de intercambio cae, las exportaciones también lo hacen en mayor cuantía que las importaciones. Esto sugiere que el valor de las exportaciones está fuertemente influenciado por sus precios, que son un mayor incentivo que la mejora de las cantidades de exportación. De modo que los ingresos bolivianos por exportaciones son dependientes del movimiento de los precios internacionales y no así de una mejora de su competitividad.

Por último, el gráfico 1 sugiere que, independientemente de los periodos de apreciación o depreciación cambiaria real, las exportaciones e importaciones tendieron a incrementarse y reducirse. Sin embargo, sería un gravísimo error considerar esta sugerencia como evidencia empírica de alguna relación de causalidad, ni siquiera como evidencia de correlación entre el tipo de cambio real y las exportaciones e importaciones, pues las variables consideradas no son estacionarias6, a la vez que podrían exhibir relaciones de largo plazo, las mismas que permanecen ocultas a vista del observador. Además, es probable que los movimientos de las exportaciones e importaciones estén influenciados por dinámicas de otros factores, tales como la demanda interna y la demanda externa, así como del ya mencionado tipo de cambio real y choques coyunturales,7 los cuales se asocian con comovimientos tanto en el corto como en el largo plazo.

3. Aspectos teóricos sobre la relación entre el tipo de cambio real y la balanza comercial

En esta sección se describen los postulados teóricos que están detrás de la relación dinámica entre el tipo de cambio real y la balanza comercial.

3.1. Enfoque de elasticidad de la balanza comercial

En el largo plazo, el enfoque de elasticidades de la balanza comercial sostiene que la depreciación del tipo de cambio real tiende a mejorar la balanza comercial, siempre y cuando las elasticidades precio de las demandas de exportación e importación sean suficientemente altas; mayores que la unidad conjuntamente. Al cumplimiento de esta condición de largo plazo se lo denomina en la literatura del comercio internacional como “condición Marshall- Lerner”.

3.2. La condición Marshall-Lerner

La condición Marshall-Lerner indica que, en el largo plazo, una depreciación del tipo de cambio real genera una mejora de la balanza comercial, solamente si la suma de las elasticidades precio de las demandas de exportación (nX t ) e importación (nM t ) son mayores que la unidad en términos de valor absoluto8. Se pueden encontrar las derivaciones matemáticas en los trabajos de Bahmani-Oskooee y Niroomand (1998) y Bahmani-Oskooee et al. (2013).

Detrás del cumplimiento de la condición Marshall-Lerner se gesta la dinámica entre los efectos precio y volumen de las exportaciones e importaciones, los cuales emergen tras la depreciación del tipo de cambio real. Cuando ocurre una depreciación del tipo de cambio real, el precio relativo de las importaciones con respecto al precio de los bienes nacionales se encarece en términos de moneda doméstica;9 mientras que el precio relativo de las exportaciones con respecto al precio de los bienes en el extranjero se vuelve más barato en términos de moneda extranjera10 para los residentes de otros países. Por tanto, los residentes locales demandan una menor cantidad de bienes foráneos, dando lugar a un menor volumen de importación; mientras que, ante una mayor demanda externa por los productos, el volumen de exportación se incrementa, pues gran parte de la producción de la economía se vuelca hacia la producción de bienes para exportar (Bustamante y Morales, 2009). De modo que el efecto volumen supera al efecto precio, indicando que el ingreso real por exportaciones es superior al egreso real de las importaciones, mejorando en términos netos la posición de la balanza comercial (Sek y Har, 2014).

3.3. La curva J

Jamilov (2011) sostiene que, a corto plazo, la depreciación del tipo de cambio real da lugar a un deterioro de la posición de la balanza comercial, porque las elasticidades precio de las exportaciones e importaciones son muy bajas; mientras que, a largo plazo, a medida que el volumen de comercio comienza a responder a la devaluación del tipo de cambio real, se da lugar a una mejor posición de la balanza comercial, debido a que las elasticidades precio de la exportación y la importación son más altas. De modo que, si se grafica el comportamiento temporal de la balanza comercial ante efectos de la devaluación del tipo de cambio real, se encuentra que sigue una forma de “curva J”.

Incluso algunos investigadores como Boyd et al. (2001) indican que los movimientos del tipo de cambio real no tendrían ningún efecto o serían muy limitados sobre los precios relativos de exportación e importación, por lo cual no podrían modificar la balanza comercial o lo harían en muy corta medida. Por ejemplo, Bird (2001) insinúa que la devaluación del tipo de cambio real puede dar lugar al incremento de la tasa de inflación importada que, sumado a unos precios relativos de exportación fijos a corto plazo, dan lugar a importaciones más caras y a exportaciones más baratas, lo cual se traduce en un deterioro notorio de la balanza comercial a corto plazo; tal dinámica se mantendría a largo plazo11.

En el corto plazo, es posible que la depreciación del tipo de cambio real en un inicio de lugar a un deterioro de la balanza comercial. Esto sucede porque el efecto precio actúa antes que el efecto volumen en el corto plazo, debido a que la devaluación del tipo de cambio real solamente modifica los precios relativos de exportación e importación. Sin embargo, los volúmenes de exportación e importación no se modifican porque existen factores poco flexibles, como contratos contraídos en momentos previos a la devaluación, o porque hay desconocimiento de nuevos canales de distribución de los productos y restricciones temporales que entrañan la ampliación de la capacidad instalada de la economía. Por tanto, en términos netos el ingreso real de las exportaciones es inferior al egreso real de las importaciones, dando lugar a un déficit comercial en el corto plazo (Bustamante y Morales, 2009; Jamilov, 2011).

Otra razón por la cual el tipo de cambio real no mejoraría la situación de la balanza comercial en el largo plazo es la que sostienen Bustos y Aguilar (2017) y Banegas-Rivero (2016). Ellos señalan que la estructura de exportaciones de un país puede estar en su mayoría compuesta por recursos naturales, los mismos que no responden a variaciones del tipo de cambio real sino más bien a contratos previamente estipulados en función de los movimientos de sus precios internacionales.

Dornbusch (1993) insinúa que el déficit en la balanza comercial se corregirá a través de un movimiento contractivo de la política fiscal y de una devaluación del tipo de cambio real. La efectividad de la depreciación del tipo de cambio real dependerá de la reorientación de la demanda agregada en la dirección correcta (reorientar la demanda por productos locales en lugar de extranjeros), de la capacidad de la economía nacional para satisfacer la demanda extranjera a través de una mayor oferta y de que el efecto traspaso (pass-through effect12) de la devaluación nominal hacia la tasa de inflación sea reducida.

4. Revisión de literatura

Una revisión exhaustiva sobre el contraste empírico de la condición Marshall-Lemer se puede encontrar en Bahmani-Oskooee et al. (2013), mientras que una síntesis sobre la contrastación empírica de la presencia de la curva J es presentada por autores como Bahmani-Oskooee y Ratha (2004) y Bahmani-Oskooee y Hegerty (2010). En esta oportunidad se resaltan algunos trabajos que reflejan evidencia empírica para el caso de Bolivia.

4.1. Hallazgos empíricos del caso boliviano

A continuación, en el Cuadro 1, se presentan los principales hallazgos de distintos estudios de investigación para el caso boliviano al respecto del contraste del cumplimiento de la condición Marshall-Lerner y la curva J.

Los estudios citados arrojan diversos resultados sobre el efecto de la depreciación del tipo de cambio real sobre la balanza comercial, tanto a corto como a largo plazo. La heterogeneidad de los hallazgos se asocia a diferentes periodos muestrales que se asocian con contextos de aplicación de regímenes cambiarios fijos o un poco más flexibles, la frecuencia de los datos de series de tiempo, el tamaño de la muestra de series de tiempo y los indicadores utilizados para operacionalizar las variables de interés: balanza comercial, exportaciones, importaciones, tipo de cambio real, demanda interna y demanda externa. Estas conjeturas son válidas tanto para estudios internacionales como para estudios del caso boliviano.

En el caso concreto del contraste empírico del cumplimiento de la condición Marshall- Lerner para el caso boliviano, los resultados empíricos son diversos. Por ejemplo, Loza (2000) y Hernández et al. (2012) encuentran evidencia del cumplimiento de la condición M-L. Por otra parte, los estudios de Bustos y Aguilar (2017), Banegas-Rivero (2016)) y Arandia y Laura (2018), que usan datos trimestrales del periodo 2000 a 2014 y distintas metodologías de cointegración, no encuentran evidencia empírica que apoye la condición M-L.

Es oportuno notar que la condición Marshall-Lerner en Bolivia se cumple cuando en el análisis econométrico se introducen una mayoría de datos de series de tiempo en frecuencia trimestral del periodo 1990q1-2005q4, los cuales se asocian con un régimen de tipo de cambio nominal crawling peg, cuyo objetivo era mantener la competitividad de las exportaciones a través de minidevaluaciones. Por el contrario, la condición Marshall-Lerner no se cumple cuando en el análisis econométrico se usan series de tiempo del periodo 2006-2014, los cuales también se asocian con un régimen de tipo de cambio nominal del tipo crawling peg, pero que a partir del año 2012 se parece más a un régimen de tipo de cambio fijo. Durante este último periodo, el régimen de tipo de cambio contribuyó a mitigar la inflación y a generar incentivos para la re monetización de la economía. Este periodo también se caracteriza por presentar un superávit en la balanza comercial en la mayoría de los años. A partir de estos hechos, se deduce que, aunque de forma parcial, la inclusión de datos de series de un periodo o de otro sí tiene efectos sobre el resultado del cumplimiento de la condición M-L; este aspecto debe ser tomado en cuenta en futuras investigaciones sobre la temática.

Otros aspectos que se deben considerar a la hora de realizar el contraste empírico del cumplimiento de la condición M-L para el caso boliviano son los siguientes: 1) se debe contrastar el cumplimiento de la condición Marshall-Lerner y la presencia de la curva J en periodos de déficit comercial 2) a excepción del trabajo de Hernández et al. (2012) y Arandia y Laura (2018), el resto de estudios no han indagado en la estimación de la presencia de la curva J, 3) es necesario estudiar esta temática a partir de datos desagregados de importaciones y exportaciones, con la finalidad de conocer la cuantía promedio de los movimientos del tipo de cambio real sobre los diferentes bienes.

En ese sentido, lo novedoso del presente estudio es contrastar el cumplimiento de la condición Marshall-Lerner y la presencia de la curva J considerando en su muestra de estudio datos correspondientes a un periodo de déficit en balanza comercial, correspondientes a 20 trimestres de un total de 68 trimestres que cubren el periodo (2003t1-2019t4). Asimismo, se estiman las elasticidades precio de la demanda de exportación e importación de largo plazo de diferentes partidas desagregadas y de bienes específicos.

Cuadro 1 Resumen del contraste de la condición Marshall-Lerner y la presencia de la curva J para el caso boliviano

| Investigador | Variables endógenas | Muestra | Metodología | Elasticidad demanda de exportaciones | Elasticidad demanda de importaciones | Resultado |

|---|---|---|---|---|---|---|

| Loza (2000) | Logaritmo natural de las exportaciones/importaciones del índice de tipo de cambio real efectivo, de las importaciones de países de América Latina, de países Industrializados y del índice de actividad económica | Datos trimestrales 1990t1-1999t4 | VECM | 0,745** | -0,28* | Se cumple la condición M-L. |

| Hernández et al. (2012) | Logaritmo natural de la balanza comercial (ratio exportaciones/ importaciones), del tipo de cambio real multilateral, del PIB foráneo y del PIB doméstico. | Datos trimestrales 1992t1-2011t4 | VECM | 1,78 ** | Se cumple la condición M-L, pero no se observa curva J | |

| Banegas- Rivero (2016) | Logaritmo natural de exportaciones e importaciones, del tipo de cambio real multilateral, del índice de demanda externa y del índice de demanda interna | Datos trimestrales 2000t1-2014t4. | VECM | 0.48** | -0.28 | No se cumple la condición M-L. |

| Bustos y Aguilar (2017) | Logaritmo natural de las exportaciones sin gas natural, de las importaciones sin diésel, del índice del tipo de cambio real multilateral, del índice de crecimiento económico de los 15 principales socios comerciales y del PIB doméstico. | Datos trimestrales 2003t1-2014t4 | Engle- Granger | 0,28 | -0,43** | No se cumple la condición M-L. |

| Bustos y Aguilar (2017) | Datos trimestrales 2003t1-2014t4 | VECM | 0,61* | -0,32*** | No se cumple la condición M-L. | |

| Bustos y Aguilar (2017) | Datos trimestrales 2003t1-2014t4 | ARDL | 0,02 | -0,53*** | No se cumple la condición M-L. | |

| Arandia y Laura (2018) | Logaritmo natural de las exportaciones reales, Importaciones reales, del índice de tipo de cambio real multilateral, PIB de los principales socios comerciales y PIB de Bolivia. | Datos trimestrales 2000t1-2017t4 | FMOLS | 0,66*** | -0,29 | No se cumple la condición M-L. |

| Arandia y Laura (2018) | Datos trimestrales 2000t1-2017t4 | VECM | 0,56*** | -0,24** | No se cumple la condición M-L. | |

| Arandia y Laura (2018) | Datos trimestrales 2000t1-2017t4 | ARDL | 0,60*** | -0,29 | No se cumple la condición M-L. | |

| Arandia y Laura (2018) | Datos trimestrales 2000t1-2017t4 | VECM | 0,006 | No se observa la presencia de la curva J. | ||

Fuente: Elaboración propia, con base en los documentos citados.

Nota. ARDL:"Autorregresive Distributed Lag", FMOLS:"Fully Modified Ordinary Least Square", VEC:"Vector Error Correction".

5. Metodología

En esta sección se describen las características de los modelos econométricos multivariados de series de tiempo usados para contrastar el cumplimiento de la condición Marshall-Lerner y la presencia de la curva J para el caso boliviano durante el periodo 2003t1 a 2019t4.

5.1. Descripción de variables, indicadores y fuentes de información

Las variables, indicadores y fuentes de información se describen en el Cuadro 2. Los datos recolectados tienen frecuencia trimestral que cubre el periodo de 2003t1 hasta el 2019t413.

Cuadro 2 Variables, indicadores y fuentes de información

| Variable | Indicador | Fuente de información |

|---|---|---|

| Valor de exportaciones | Logaritmo natural de las exportaciones totales expresadas en bolivianos a precios constantes de 2006 | Banco Central de Bolivia (BCB) |

| Logaritmo natural de las exportaciones tradicionales expresadas en bolivianos a precios constantes de 2006 | ||

| Logaritmo natural de las exportaciones no tradicionales expresadas en bolivianos a precios constantes de 2006 | ||

| Logaritmo natural de la exportación de gas natural expresada en bolivianos a precios constantes de 2006 | ||

| Logaritmo natural de la exportación de soya, madera, castaña expresada en bolivianos a precios constantes de 2006 | ||

| Logaritmo natural de la exportación de oro, plata, zinc y estaño, cada uno por separado, expresado en bolivianos a precios constantes de 2006 | ||

| Valor de importaciones | Logaritmo natural de las importaciones totales expresadas en bolivianos a precios constantes de 2006 | |

| Logaritmo natural de las importaciones en bienes de consumo expresadas en bolivianos a precios constantes de 2006 | ||

| Logaritmo natural de las importaciones en bienes de capital expresadas en bolivianos a precios constantes de 2006 | ||

| Logaritmo natural de las importaciones en bienes intermedios y materias primas expresadas en bolivianos a precios constantes de 2006 | ||

| Logaritmo natural de las importaciones en bienes intermedios y materias primas de agricultura, industria y combustibles, cada una por separado, expresadas en bolivianos a precios constantes de 2006 | ||

| Logaritmo natural de las importaciones en bienes de capital de industria y equipos de transporte, cada una por separado, expresado en bolivianos a precios constantes de 2006 | ||

| Tipo de cambio real | Logaritmo natural del índice de tipo de cambio real multilateral | |

| Demanda interna | Logaritmo natural del PIB expresado en bolivianos a precios constantes del año 2006 (para este indicador no se consideran exportaciones e importaciones) | |

| Demanda externa | Logaritmo natural del índice del producto interno bruto de los principales socios comerciales (47 socios comerciales) | OECD |

| Variables dicotómicas temporales (h t ) | 2005t1,2006t1,2006t2, 2008t3, 2008t4, 2009t1,2009t2, 2009t3, 2015t4, 2016t1,2016t2 y 2019t4. | Construcción propia |

Fuente: Elaboración propia con datos del BCB y OECD.

5.2. Especificación de modelos econométricos

Se estimó el modelo de vectores autorregresivos con términos de corrección de errores (VECM), porque se identificó que las series de tiempo consideradas en los diferentes modelos presentan relaciones de cointegración14 y son integradas del mismo orden, lo cual permite vislumbrar las relaciones de corto y largo plazo. Tómese en cuenta que un modelo VECM es en esencia un modelo de vectores autorregresivos (VAR) que permite visualizar la dinámica de corto plazo, que además incorpora un término de corrección de errores para capturar la dinámica de largo plazo (cointegración). Además, el término de corrección de errores presenta una estructura propia que debe ser contrastada e identificada a través de la prueba de cointegración de Johansen (1988). Por tanto, se podrá contrastar el cumplimiento de la condición Marshall-Lerner y la presencia de la curva J de la balanza comercial, durante el periodo 2003q1 hasta 2019q4 para el caso boliviano. Asimismo, se estiman las elasticidades precio de la demanda de exportaciones e importaciones de largo plazo para categorías agregadas y específicas de bienes.

5.2.1. Especificación de modelos para contrastar el cumplimiento de la condición Marshall-Lerner

Siguiendo la terminología de Lütkepohl (2005) y Ouliaris et al. (2018), la función de demanda de exportaciones en términos del modelo de vectores autorregresivos con corrección de errores (VECM) se define como en la ecuación 1:

Donde

α: Coeficiente del término de corrección de errores. Indican que tan rápido las observaciones que se desvían vuelven a la relación promedio de largo plazo.

β: Vector de coeficientes de cointegración, son elasticidades transpuestas (parámetros) de largo plazo. Estas deben convertirse en β, para representar elasticidades no transpuestas de largo plazo.

Además,

Entre los resultados esperados de la estimación del modelo VECM especificado en la ecuación (1), es deseable que el coeficiente de regresión de largo plazo

La función de demanda de importaciones en términos del modelo de vectores autorregresivos con corrección de errores se estima de la misma forma que en la ecuación 1, donde lo que cambia es el vector de variables dependientes y el vector de variables dicotómicas temporales fijas.

De modo que este modelo

Asimismo,

Entre los resultados esperados de la estimación del modelo VECM especificado para la función de importación, se espera encontrar que el coeficiente de regresión de largo plazo

Una vez estimadas las funciones de demanda de exportaciones e importaciones a través de los modelos VECM especificados según la ecuación 1, se procede a contrastar el cumplimiento de la condición Marshall-Lerner. Tal condición se cumple si

Por último, utilizando el modelo de vectores autorregresivos con corrección de errores especificado en la ecuación (1), también se estima el efecto de los movimientos del tipo de cambio real multilateral sobre los movimientos de las exportaciones tradicionales, no tradicionales y de bienes específicos como gas natural, soya, madera, castaña, y los cuatro principales minerales (oro, plata, estaño y zinc), manteniendo constante la demanda extranjera (ceteris paribus). Por otra parte, se observa el efecto de una depreciación del tipo de cambio real sobre las importaciones en bienes de consumo, bienes de capital, bienes intermedios y materias primas, así como categorías más específicas como las importaciones de bienes intermedios y materias primas para agricultura, industria, combustibles y lubricantes, y bienes de capital para industria y equipos de transporte.

5.2.2. Especificación de modelos para contrastar la presencia de la curva J

La presencia de la curva J se contrasta a partir de las funciones impulso-respuesta de un modelo de vectores autorregresivos con corrección de errores, que es de la forma de la ecuación (1), donde lo que cambia son las variables endógenas usadas.

En este caso,

Luego se estima la respuesta a lo largo del tiempo de la balanza comercial ante un impulso (un shock) positivo (depreciación) del tipo de cambio real multilateral. Por ejemplo, se observa la presencia de la curva J si la depreciación del tipo de cambio real multilateral da lugar a un deterioro inicial de la balanza comercial en los dos primeros trimestres, para luego derivar en una mejora en el tercer trimestre, que finalmente vuelve a su tendencia de largo plazo en el cuarto, quinto y posteriores trimestres.

6. Resultados

Los resultados de los contrastes de raíz unitaria y estacionariedad según la prueba de Kwiatkowski, Phillips, Schmidt y Shin (KPSS), aplicados a las series de tiempo en niveles y en primeras diferencias, se hallan en el Cuadro 8 del anexo. Las pruebas identificaron que las series de tiempo consideradas en niveles presentan raíces unitarias y son no estacionarias. Asimismo, estas pruebas sugieren que las series de tiempo en primeras diferencias no presentan raíces unitarias y son estacionarias.

Seguidamente, se identifican periodos de bajones (caídas) pronunciados en el comportamiento de la mayoría de las series de tiempo consideradas. Se observa cuatro periodos de bajones en la mayoría de las series de tiempo. El primero hace referencia al periodo de inestabilidad política entre 2005t1-2006t2. El segundo periodo cubre 2008t2-2009t3 y se asocia a la crisis financiera internacional. El tercer periodo refleja la caída pronunciada de los precios internacionales del gas natural, minerales y alimentos durante 2015t4-2016t3. El cuarto periodo está entre 2019t3-2019t4 y hace referencia a una temporada de inestabilidad política.

Para lograr capturar estos periodos de bajones pronunciados, se crearon variables dicotómicas temporales fijas para cada trimestre del análisis. Estas variables son utilizadas en los análisis posteriores inherentes a la estimación del modelo VECM.

La prueba de cointegración de Johansen sugiere que los modelos VEC sean estimados con un término de cointegración y que la estructura de los mismos sea lineal con intercepto y tendencia, según sea el caso. Los resultados de la prueba de cointegración de Johansen de máximos autovalores se encuentran detallados en el Cuadro 9 del anexo.

La evidencia empírica de las pruebas de bondad de ajuste sugiere que ninguno de los modelos estimados presenta autocorrelación serial según la prueba Portmanteau. Asimismo, según la prueba ARCH de Engle para residuos heterocedásticos, se rechaza la presencia de heterocedasticidad en los residuos. Por último, mediante la prueba de normalidad JB multivariante se rechaza la presencia de no normalidad multivariante. Los resultados de estas pruebas pueden consultarse en los Cuadros 10, 11 y 12 de la sección de anexos.

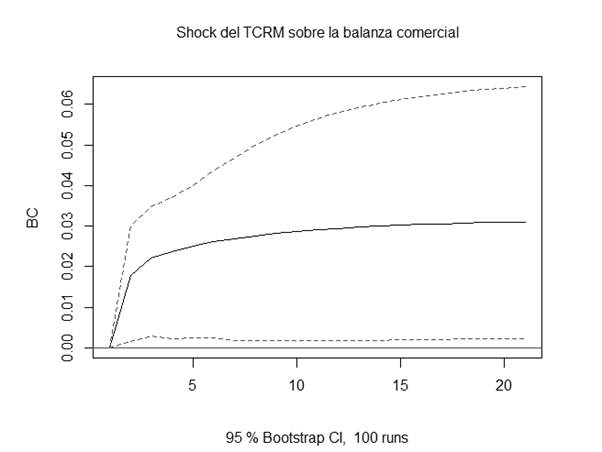

6.1. Resultados del contraste de la presencia de la curva J

Los resultados de las pruebas necesarias para estimar la ecuación 1, así como los diagnósticos de bondad de ajuste, son descritos en los cuadros de anexos, bajo el denominativo de modelo 08.

La estimación del modelo VEC sugiere que el término de corrección de errores da como resultado la siguiente ecuación:

Donde los estadísticos t están entre paréntesis. Los coeficientes del tipo de cambio real multilateral, índice de demanda extranjera e índice de términos de intercambio son estadísticamente significativos al 1%.

En el gráfico 2 se presenta la función impulso-respuesta del cambio de la balanza comercial ante variaciones del tipo de cambio real multilateral. Se observa que la curva J no se haría presente para el caso boliviano. De hecho, la depreciación del tipo de cambio real multilateral daría lugar a una mejora de la balanza comercial que duraría entre 1 y 3 meses, y posteriormente este efecto desaparecería.

6.2. Resultados del contraste de la condición Marshall-Lerner

Las estimaciones sugieren que, una depreciación del tipo de cambio real multilateral del 1% da lugar a un aumento de las exportaciones totales en 0.39% en el largo plazo; este resultado es estadísticamente significativo al 1% (Cuadro 3). Además, se encuentra que una depreciación del tipo de cambio real multilateral del 1% da lugar a una disminución de las importaciones totales en 0.56% en el largo plazo; este resultado es estadísticamente significativo al 5% (Cuadro 3).

En el Cuadro 3 se presentan las elasticidades precio de demanda de exportaciones e importaciones de largo plazo, las cuales permiten contrastar la condición Marshall-Lerner. En su forma más básica, el contraste de la condición Marshall-Lerner se halla sumando las elasticidades mencionadas de las exportaciones e importaciones totales. Realizando este ejercicio se encuentra que la condición Marshall-Lerner no se cumple, pues tal suma no es superior a la unidad (|0.39| +|-0.56| = 0.95 < 1), sugiriendo que una depreciación del tipo de cambio real multilateral todavía no mejoraría la balanza comercial en el largo plazo en el caso boliviano. Los resultados encontrados están en línea con los hallazgos de Bustos y Aguilar (2017) y Arandia y Laura (2018); aunque expresan una magnitud más alta en la suma de elasticidades.

Cuadro 3 Contraste del cumplimiento de la Condición Marshall-Lerner

| Variables | Exportación Total | Exportación no tradicional | Importación total | Importación en bienes de consumo | Importación en bienes de capital | Importación en bienes intermedios y materias primas | Cumplimiento de la Condición Marshall-Lerner | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Tipo de cambio real multilateral | Coef | Pond. | Coef. | Pond. | Coef. | Pond. | Coef. | Pond. | Coef. | Pond. | Coef. | Pond. | Resultado |

| 0.39 | 1 | 0.56 | 1 | 0.95 | |||||||||

| 0.80 | 0.22 | 0.56 | 1 | 0.74 | |||||||||

| 0.80 | 0.22 | 0.8 | 0.22 | 0.76 | 0.29 | 0.43 | 0.49 | 0.78 | |||||

Fuente: Elaboración propia con estimaciones propias del modelo VEC.

Nota. El contraste del cumplimiento de la condición Marshall-Lerner para considerar la importancia relativa de los bienes exportados e importados por categorías específicas se calcula multiplicando la elasticidad precio de demanda de exportaciones/importaciones por su respectivo peso relativo promedio respecto al total durante 2003t1-2019t4.

Entre otros resultados interesantes, también se encuentra que la condición Marshall- Lerner no se cumple si solamente se suman las elasticidades de las exportaciones no tradicionales ponderadas por su participación promedio en el total de exportaciones más las elasticidades de las importaciones totales o diferentes versiones de importaciones también ponderadas por su participación promedio relativa con la importación total. Estas sumas se encuentran entre 0.74 y 0.78 (véase el Cuadro 3).

6.3. Resultados de elasticidades de la demanda de exportaciones e importaciones desagregados por actividad industrial

En los Cuadros 4 y 5 se observan las elasticidades precio demanda de exportaciones e importaciones para diferentes categorías desagregadas de bienes. Entre los resultados desagregados por tipo de exportaciones se encuentra que una depreciación del 1% del tipo de cambio real multilateral da lugar a un incremento de las exportaciones no tradicionales del 0.59%; este resultado es estadísticamente significativo al 5%. La estimación señala que estos bienes son cuasi-elásticos, lo que quizá se deba a una pérdida de competitividad acumulada, posiblemente producto de mantener un tipo de cambio nominal fijo durante un periodo prolongado de tiempo (2011-2019) y a las restricciones a la exportación impuestas a algunos bienes no tradicionales, como azúcar y soya en grano. Ambas medidas posiblemente desincentivaron los ingresos vía exportaciones por competitividad cambiaria.

Cuadro 4 Elasticidades precio de la demanda de exportaciones con relación al tipo de cambio real multilateral y la demanda extranjera

| Variables | Tipo de cambio real multilateral | Demanda extranjera | Velocidad de ajuste del modelo | Rezago | |||||

|---|---|---|---|---|---|---|---|---|---|

| Coef. | Error std. | t-est. | Coef. | Error std. | t-est. | Veloc. | t-est. | ||

| Exportaciones totales | 0.39*** | 0.07 | 5.84 | 1.76*** | 0.44 | 4.01 | -0.03** | 2.90 | 2 |

| Exportaciones tradicionales | 0.14*** | 0.03 | 4.95 | 1.93*** | 0.49 | 3.93 | -0.02* | 2.40 | 2 |

| Exportaciones no tradicionales | 0.59** | 0.20 | 2.77 | 1.22*** | 0.28 | 4.35 | -0.02* | 2.1 | 2 |

Fuente: Elaboración propia con datos del BCB, INE y OCDE, procesados en el software R.

Nota. * nivel de significancia al 10%, ** nivel de significancia al 5% y *** nivel de significancia al 1%.

En cuanto a las exportaciones tradicionales, se encuentra que una depreciación del tipo de cambio real multilateral del 1% se traduciría en un incremento de las exportaciones tradicionales del 0.14%. Este resultado es estadísticamente significativo al 1%; sin embargo, su magnitud es baja, sugiriendo que estas exportaciones responden en menor cuantía a los movimientos del tipo de cambio real multilateral. Esto posiblemente se deba a que los productos tradicionales de exportación bolivianos, hidrocarburos y minerales, se exportan en función de la suscripción de contratos previamente establecidos.

Entre los resultados desagregados por tipo de importaciones se halla que, un incremento del 1% del tipo de cambio real multilateral da lugar a una disminución de las importaciones de bienes de consumo del 0.80%, una reducción de las importaciones de bienes de capital del 0.76% y una rebaja de las importaciones de bienes intermedios y materias primas del 0.43%. Los coeficientes son estadísticamente significativos al 5% y 10%. Estos resultados sugieren que los diferentes tipos de importaciones son cuasi elásticos a los movimientos del tipo de cambio real multilateral; las magnitudes encontradas en los coeficientes estimados son considerables.

Cuadro 5 Elasticidades precio de la demanda de importaciones con relación al tipo de cambio real multilateral y la demanda interna

| Variables | Tipo de cambio real multilateral | Demanda interna | Velocidad de ajuste del modelo | Rezago | |||||

|---|---|---|---|---|---|---|---|---|---|

| Coef. | Error std. | t-est. | Coef. | Error std. | t-est. | Veloc. | t-est. | ||

| Importaciones totales | -0.56** | 0.21 | 2.70 | 0.60*** | 0.15 | 4.13 | -0.04** | -2.70 | 2 |

| Importaciones en bienes de consumo | -0.80*** | 0.21 | 3.62 | 0.58* | 0.27 | 2.14 | -0.04* | 2.32 | 2 |

| Importaciones en bienes de capital | -0.76* | 0.31 | 2.38 | 0.59** | 0.21 | 2.70 | 0.05*** | 3.03 | 3 |

| Importaciones de bienes intermedios y materias primas | -0.43*** | 0.11 | 4.04 | 0.54*** | 0.15 | 3.67 | 0.04* | 2.37 | 2 |

Fuente: Elaboración propia con datos del BCB, INE y OCDE, procesados en el software R.

Nota. * nivel de significancia al 10%, ** nivel de significancia al 5% y *** nivel de significancia al 1%.

En todas las estimaciones los coeficientes de regresión asociados a la demanda externa -medida por el logaritmo natural del índice de demanda extranjera- presentan signo positivo y son estadísticamente significativos al 1%. Por otra parte, los coeficientes de regresión asociados a la demanda interna -medida por el logaritmo natural del producto interno bruto- presentan signo positivo y son estadísticamente significativos al 1% y 10%. Tanto los movimientos de la demanda externa como la demanda interna son factores relevantes para explicar el comportamiento de las exportaciones e importaciones en el caso boliviano, y sugieren una relación positiva.

6.4. Resultados de elasticidades de la demanda de exportaciones e importaciones de bienes específicos

En el Cuadro 6 se presenta un resumen de las elasticidades de largo plazo de los movimientos de las exportaciones de bienes específicos con respecto al tipo de cambio real multilateral y la demanda externa.

Es probable que la elasticidad precio de la demanda de exportación de la soya sea baja (0.18), debido a que este sector perdió competitividad por el tipo de cambio nominal fijo y por la senda de apreciación del tipo de cambio real, así como también a las disposiciones de cupos de exportación16 para garantizar el abastecimiento del mercado interno, lo cual genera bajos incentivos a exportar y generar ingresos por competitividad cambiaria. Asimismo, las estimaciones muestran que la exportación de este producto responde en mayor cuantía a la demanda externa.

Cuadro 6 Elasticidades precio de la demanda de exportaciones por tipo de bienes con relación al tipo de cambio real multilateral y la demanda extranjera

| Variables | Tipo de cambio real multilateral | Demanda extranjera | Velocidad de ajuste del modelo | Rezago | ||||

|---|---|---|---|---|---|---|---|---|

| Coef. | Error std. | t-est. | Coef. | Error std. | t-est. | Veloc. | ||

| Exportación de soya | 0.18* | 0.1 | 1.80 | 1.43*** | 0.34 | 4.12 | -0.01* | 2 |

| Exportación de madera | 1.11** | 0.48 | 2.29 | 0.7*** | 0.19 | 3.64 | -0.02* | 2 |

| Exportación de gas natural | 0.31*** | 0.06 | 5.15 | 1.62*** | 0.37 | 4.36 | -0.02* | 2 |

| Exportación de oro | -0.38 | 0.22 | -1.66 | 2.26* | 1.10 | 2.05 | -0.03** | 2 |

| Exportación de plata | -0.41*** | 0.13 | -3.27 | 1.95*** | 0.63 | 3.71 | -0.01* | 2 |

| Exportación de zinc | -0.20 | 0.27 | -0.73 | 1.83*** | 0.35 | 5.26 | -0.02* | 2 |

| Exportación de estaño | 0.47*** | 0.12 | 3.96 | 0.96*** | 0.24 | 4.01 | -0.02* | 2 |

Fuente: Elaboración propia con datos del BCB, INE y OCDE, procesados en el software R.

Nota: * nivel de significancia al 10%, ** nivel de significancia al 5% y *** nivel de significancia al 1%.

La elasticidad precio de la demanda de la exportación de madera es bastante alta (1.11), sugiriendo que periodos de depreciación cambiaria del tipo de cambio real dotan de ingresos por competitividad cambiaria a este sector. Sin embargo, este resultado también es alarmante, pues si se mantiene la senda de apreciación cambiaria real, las pérdidas serán considerables.

El hecho de que las elasticidades precio de exportación del gas natural (0.31) y estaño (0.47) sean bajas y que las elasticidades del oro y zinc sean estadísticamente no significativas, no es sorprendente, pues sus movimientos de exportación están en función de contratos previamente establecidos y de movimientos de la demanda externa.

Las elasticidades de largo plazo asociadas a la demanda externa sugieren que los movimientos de esta variable explican en mayor cuantía los movimientos de las exportaciones de los diferentes tipos de bienes analizados, en comparación con los movimientos del tipo de cambio real multilateral.

En el Cuadro 7 se presenta un resumen de las elasticidades de largo plazo de los movimientos de las importaciones de bienes específicos17 con respecto al tipo de cambio real multilateral y la demanda interna.

Cuadro 7 Elasticidades precio de la demanda de importaciones por tipo de bienes con relación al tipo de cambio real multilateral y la demanda interna

| Variables | Tipo de cambio real multilateral | Demanda interna | Velocidad de ajuste del modelo | Rezago | ||||

|---|---|---|---|---|---|---|---|---|

| Coef. | Error std. | t-est. | Coef. | Error std. | t-est. | Veloc. | ||

| Importación de bienes intermedios y materias primas para agricultura | -0.51** | 0.20 | -2.52 | 0.44* | 0.22 | 1.96 | -0.03* | 2 |

| Importación de bienes intermedios y materias primas para industria | -0.10 | 0.09 | -1.05 | 0.43*** | 0.13 | 3.30 | -0.08** | 2 |

| Importación de bienes intermedios y materias primas combustibles y lubricantes | -1.19** | 0.41 | -2.89 | 0.63*** | 0.19 | 3.39 | -0.02* | 2 |

| Importación de bienes de capital para la industria | -0.88* | 0.43 | -2.04 | 0.60*** | 0.18 | 3.33 | -0.04* | 2 |

| Importación de bienes de capital - Equipos de transporte | -0.56*** | 0.18 | -3.13 | 0.47*** | 0.10 | 4.56 | -0.01 | 2 |

Fuente: Elaboración propia con datos del BCB, INE y OCDE, procesados en el software R.

Nota. * nivel de significancia al 10%, ** nivel de significancia al 5% y *** nivel de significancia al 1%.

Las importaciones de bienes de bienes intermedios y materias primas para combustibles y lubricantes presentan una alta elasticidad precio de la demanda de importaciones (-1.19), seguida de una cuasi-elasticidad para la importación de bienes de capital para la industria (-0.88). Las elasticidades precio de importación de bienes intermedios y materias primas para la agricultura y bienes de capital para equipos de transporte presentan elasticidades moderadas.

Las elasticidades precio de la demanda de importaciones de los bienes intermedios y materias primas de combustibles y lubricantes, así como de los bienes de capital para la industria, son altamente afectadas de forma negativa por una depreciación del tipo de cambio real. Esto podría inducir a un decrecimiento económico, pues este tipo de bienes son insumos de las empresas que comercian localmente y que exportan.

Es interesante notar que los coeficientes de las elasticidades precio de las importaciones de los bienes mencionados con respecto a la demanda interna son positivos y estadísticamente significativos, pero expresan menor cuantía que las elasticidades asociadas al tipo de cambio real multilateral. Esto sugiere que una depreciación del tipo de cambio real reduciría de forma efectiva las importaciones mencionadas.

7. Conclusiones

El régimen cambiario boliviano se caracteriza por un esquema del tipo crawling-peg, que manejaba minidevaluaciones para procurar la competitividad cambiaria y favorecer las exportaciones durante el periodo 1994 hasta 2005. A partir del año 2006 hasta 2019, el principal objetivo de la política cambiaria fue contribuir a la remonetización y a controlar la inflación. Desde el año 2011 este tipo de cambio se mantuvo fijo, con un precio de venta de Bs. 6.96 por un dólar estadounidense, lo cual incidió sobre el comportamiento de diferentes variables macroeconómicas. En ese sentido, es de importancia dilucidar cuál es el efecto de un movimiento del tipo de cambio real multilateral sobre las exportaciones e importaciones, en el corto y largo plazo, para el caso de Bolivia, considerando el periodo 2003-2019, y en qué partidas de bienes de exportación e importación los movimientos del tipo de cambio real tendrán mayores efectos en el largo plazo.

A partir de estimaciones de modelos de vectores autorregresivos con corrección de errores (VEC) y siguiendo la metodología de Lütkepohl (2005) y Ouliaris et al. (2018), con datos del periodo 2003t1-2019t4, se encuentran resultados interesantes de resaltar. Por una parte, en el corto plazo, a través de la estimación de funciones impulso y respuesta, se dilucidó que una apreciación del tipo de cambio real daría lugar a una mejora de la balanza comercial por un lapso de cuatro trimestres, para luego desaparecer; señalando la ausencia de la curva J. Por otro lado, en el largo plazo se evidencia que la condición Marshall-Lerner no se cumple.

Otro hallazgo interesante a partir de la estimación de las elasticidades de las exportaciones e importaciones ante variaciones del tipo de cambio real desagregados por grupos de bienes y bienes específicos, es que las elasticidades de los bienes importados, tales como bienes de consumo, bienes de capital, bienes intermedios y materias primas, responden negativamente ante una depreciación del tipo de cambio real. De hecho, si se analiza más a fondo, se dilucida que las importaciones de bienes intermedios y materias primas relacionados a combustibles, lubricantes y agricultura, así como las importaciones de bienes de capital de la industria y equipos de transporte, tienen una respuesta considerable frente a la depreciación del tipo de cambio real, y sus elasticidades se mueven en un rango de -0.51 a -1.19.

En el caso de las exportaciones, las de gas natural, estaño y zinc no responden en demasía a los movimientos del tipo de cambio real, pero sí a la demanda externa y a los contratos suscritos con anticipación. Además, las exportaciones no tradicionales totales responden en mayor cuantía a la depreciación del tipo de cambio real. Específicamente, las estimaciones desagregadas insinúan que la exportación de madera tiene una respuesta elástica ante movimientos del tipo de cambio real, mientras que la elasticidad de la soya es muy baja, menor a 0.20, y en el caso de la joyería y castaña no se encontró evidencia empírica de cointegración.

Estos resultados sugieren que, en términos de política monetaria, una depreciación del tipo de cambio real, vía una depreciación del tipo de cambio nominal, no tiene un efecto sustancial sobre las exportaciones, pues las mismas están mayormente compuestas por la exportación de recursos naturales (gas natural, minerales, alimentos y madera, principalmente). Este tipo de bienes responde en mayor cuantía a contratos previamente establecidos y a la demanda externa. Por otro lado, esta depreciación del tipo de cambio real parece tener un efecto significativo sobre el sector importador, dando lugar a un posible escenario inflacionario, debido al encarecimiento de estos bienes. Parece ser que los agentes económicos de estos sectores han anclado sus expectativas del comportamiento de estos mercados basados en la confianza de que el gobierno no modificará el tipo de cambio nominal, a la vez que reconocen que la política cambiaría de los países de la región y principales socios comerciales es de promoción de las exportaciones, lo cual desincentiva el sector exportador e incentiva el sector importador boliviano.

En definitiva, la promoción de las exportaciones bolivianas parece tener justificación en otro tipo de políticas industriales más estructurales, tales como la generación de instituciones que garanticen y sean favorables para la inversión privadas naciones y foráneas, la reducción de las tasas impositivas, la generación de más acuerdos comerciales y la búsqueda de mercados en los países más industrializados, el acceso a crédito productivo y la mejora de la infraestructura caminera, por mencionar algunos. Por otro lado, las importaciones bolivianas probablemente estén dando impulso/ventajas a otros sectores de la economía, por ejemplo, construcción, manufacturas, comercio (formal/informal), mismos que podrían estar generando una importante cantidad de fuentes de empleo.

7.1. Algunos elementos para el debate sobre el tipo de cambio nominal fijo

La devaluación del tipo de cambio nominal, traducida en una depreciación del tipo de cambio real, podría ayudar a mejorar la posición de la balanza comercial y con ello mitigar la caída de las reservas internacionales netas18. Pero esto tiene un costo; a la luz de los hallazgos presentados, las importaciones de bienes de capital y bienes intermedios y materias primas son insumos necesarios de la industria nacional, los cuales subirían de precio e incluso podrían generar un proceso inflacionario. Esto podría ahondar aún más el shock negativo de oferta provocado por la COVID-19. Aunque, de mantenerse las condiciones actuales, existe la posibilidad de una devaluación del tipo de cambio nominal endógena19.

Se necesita mayor investigación respecto a cuáles son los sectores exportadores y no exportadores que son intensivos en el uso de insumos importados, para conocer con mayor detalle cuáles industrias y empleados ganan o pierden en mayor medida tras una devaluación del tipo de cambio nominal, y diseñar mecanismos de compensación ante la pérdida de bienestar. También se debe investigar al respecto del efecto pass-trough, pues no toda la depreciación del tipo de cambio nominal se traduciría en una depreciación del tipo de cambio real.