Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Latinoamericana de Desarrollo Económico

versión impresa ISSN 2074-4706versión On-line ISSN 2309-9038

rlde n.15 La Paz mayo 2011

ARTICULO ORIGINAL

El desafío de las energías renovables para su inserción a mayor escala en el mercado eléctrico boliviano

Challenge of the Renewable Energies for its Insertion on Greater Scale in the Bolivian Electrical Market

Ramiro Rojas Zurita *; Miguel Fernandez Fuentes ** ; Renán Orellana Lafuente ***

*Doctorado en Energía y Desarrollo- UMSS-USP. ramirorz77@yahoo.com

**Doctorado en Energía y Desarrollo- UMSS-USP. miguel@energética.org.bo

***Doctorado en Energía y Desarrollo- UMSS-USP. renanorellana@yahoo.es

Resumen

El artículo presenta un análisis de las opciones para una mayor inserción de las energías renovables en el mercado eléctrico boliviano. Se realiza una evaluación de la situación actual de las energías renovables en Bolivia, con énfasis en la electrificación rural; se presenta también una rápida caracterización del sector eléctrico boliviano.

Sobre la base de datos actuales, se analizan dos casos, la conexión de sistemas fotovoltaicos a la red de Baja Tensión (BT) y las microcentrales hidroeléctricas, suministrando energía en la red de Media Tensión (MT), así como condiciones necesarias para la realización de dichas conexiones. El artículo concluye señalando la necesidad de contar con normativa que incentive la implementación de sistemas de generación distribuida con energías renovables.

Palabras clave: Energías renovables, generación distribuida, sistema eléctrico boliviano.

Abstract

The article presents/displays an analysis of the options for a greater insertion of the renewable energies in the Bolivian electrical market. An evaluation of the present situation of the renewable energies is realised in Bolivia, with emphasis in the rural electrification; also appears a fast characterization of the Bolivian electrical sector. On the present data base, two cases are analyzed, the hydroelectric connection of photovoltaic systems to the Baja network Tensión (BT) and micropower stations providing necessary energy in the Media network Tensión (MT), as well as conditions for the accomplishment of these connections. The article concludes on the necessity to count on norm that stimulates the implementation of systems of generation distributed with renewable energies.

Keywords: Renewable energies, distributed generation, Bolivian electrical system.

Clasificación/classification JEL: p28, Q42, O13

1. Introducción

El incremento de las emisiones de gases de efecto invernadero y la elevación del precio de los combustibles ha determinado que en el mundo se busquen otras fuentes energéticas como alternativa para reducir la dependencia de los combustibles fósiles y evitar los Gases de Efecto Invernadero (GEI). A partir de las crisis del petróleo de los años 1973, 1978 y 2007, que dieron lugar a la elevación de los precios sucesivamente, han surgido varias iniciativas para sustituir los combustibles fósiles, y como alternativa se encuentran las energías renovables.

La combustión produce gas carbónico (CO2), oxido nitroso (NOx), gases sulfurosos (SOx), vapor de agua (H2O) y otros con efectos menores sobre la atmósfera. Entre ellos se ha comprobado que los principales gases de la combustión que producen el efecto invernadero son el vapor de agua (H2O) y el dióxido de carbono (CO2), debido a que son los que capturan la mayor cantidad de energía proveniente del sol. La energía capturada es distinta, siendo la más nociva la del CO2, porque captura los rayos infrarrojos y tiene un ciclo de cerca de 200 años. En la actualidad, la acción del aumento del consumo de energía produce un desequilibrio entre la absorción de CO2 y las emisiones; el 95 por ciento del CO2 producido es absorbido y el 5 por ciento restante queda en la atmósfera, produciendo, durante su ciclo, la acumulación del contenido de CO2 en la atmósfera.

Existen otros elementos contaminantes producidos por otras actividades, como el gas metano, principalmente, en las que el hombre está involucrado. En el caso que nos compete, los proyectos hidroeléctricos con grandes embalses que inundan regiones con vegetación, ésta se descompone produciendo gas metano expedido a la atmósfera. Las pequeñas centrales hidroeléctricas (PCHs o MCHs) pueden evitar estos efectos, aunque logrando menores potencias y en consecuencia menor generación de energía.

En las últimas dos décadas se han intensificado los estudios y se ha mejorado la tecnología de los proyectos de Energías Renovables (ERs), especialmente de aquéllos que pueden conectarse a la red, como alternativa de modificación de la matriz energética de los diferentes países.

2. Las energías renovables en el área rural de Bolivia

Al año 2007, se estimó que casi 3 millones de habitantes rurales de Bolivia (unos 500.000 hogares) no tenían acceso a la energía eléctrica, y muchos de ellos a ningún tipo de energía comercial. De ese total, cerca de 200.000 hogares radican en localidades donde presumiblemente existen redes eléctricas, y por tanto su conexión corresponde a un proceso de densificación del servicio ya establecido. El saldo debería ser atendido por fuentes descentralizadas de suministro de energía.

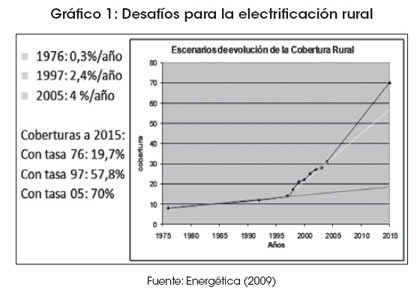

De esta manera, se estima que unos 200.000 hogares rurales puedan ser atendidos mediante la utilización de energías renovables descentralizadas (fundamentalmente sistemas fotovoltaicos o pequeños aerogeneradores), y que unos 100.000 hogares puedan ser atendidos con sistemas aislados de mini-redes con diversas fuentes (diesel, hidráulica, biomasa, sistemas híbridos, etc.). (ver Gráfico 1).

Es decir, de los 3 millones de habitantes rurales sin energía, la red eléctrica quizás llegue a abastecer al 30 por ciento. Así, un 70 por ciento de la población tendría como alternativa la provisión de electricidad con energías renovables o recurrir a generadores a gasolina o diesel. Adicionalmente, en las demandas térmicas para cocción de alimentos, 600 mil hogares que usan fogones de leña podrían optar por cocinas eficientes de leña.

La necesidad de impulsar los usos productivos de la energía y fortalecer los servicios sociales y comunales sólo será posible si existe un suministro confiable, seguro y económico de la energía; de esta manera la energía se convertirá en un factor que genere desarrollo.

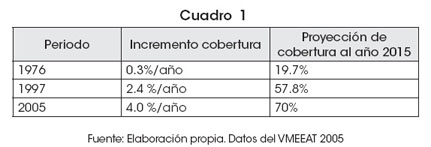

Así, el desafío para las energías renovables en el área rural es abastecer con energía a casi 2 millones de personas en los próximos años. Disgregando este relevamiento por tecnología, un escenario de introducción y los posibles impactos podría ser el que se ve en el Cuadro 1.

3. Potencial para la interconexión de las ER´s a la red

3.1. Generación distribuida

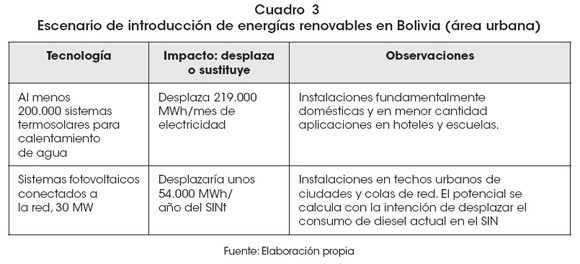

De momento, en el área urbana, las alternativas renovables que se perciben con mayor potencial son los sistemas termosolares. Actualmente, el calentamiento de agua se realiza con electricidad de manera mayoritaria y con gas licuado de petróleo (GLP) o gas natural (GN). Este último energético, a pesar de ser una opción económica por el sistema de precios del GN en Bolivia, lamentablemente no es aún una opción real, pues la penetración en las ciudades no alcanza al 7 por ciento. En ese sentido, la electricidad, y, consiguientemente, las duchas eléctricas, son la opción más extendida.

Un análisis de introducción potencial de sistemas termosolares estima en 200.000 unidades familiares. Actualmente se instalan cerca a 400 unidades/año y se estima en poco más de 3000 unidades en funcionamiento en el país.

Una ventaja de estos sistemas es que su repago podría realizarse en 3 a 4 años, en función del uso. Adicionalmente se pueden prever opciones de uso de tipo industrial para el precalentamiento de agua y también su aplicación en mayor escala en hoteles.

Por otro lado, la interconexión de las ER´s a las redes eléctricas existentes, fundamentalmente en entornos urbanos y rurales, se muestra como una oportunidad importante que permitiría que pequeños generadores se conecten directamente a los sistemas de distribución. Generadores fotovoltaicos, eólicos e inclusive microcentrales o picocentrales hidroeléctricas en rangos de 1 kW hasta 300 kW podrían inyectar directamente electricidad en baja tensión.

Esta opción se enmarca en el concepto de generación distribuida, como una nueva opción mediante la cual se pretende generar la energía en el lugar de consumo. Naturalmente que se debe construir una serie de mecanismos operativos, normativos y técnicos para avanzar en estos temas.

Los beneficios para el generador son múltiples, pues se incrementa la confiabilidad, aumenta la calidad y el uso de la energía se hace más eficaz, mientras que para el suministrador disminuyen las pérdidas de transmisión y distribución, liberando capacidad del sistema; asimismo, hay un mejor control de reservas y regulación, bajando los índices de fallas.

3.2. Sistemas fotovoltaicos

Como experiencia piloto de un generador fotovoltaico conectado a la red, ENERGÉTICA, en Cochabamba, tiene aún la única instalación en Bolivia donde se está probada la tecnología. Si bien la venta de energía no se vislumbra como un negocio por los bajos costos actuales de la electricidad (a causa del precio del gas para generación de electricidad), la generación para consumo propio sí podría ser interesante, lo cual se muestra en varias publicaciones.

En caso de vender la energía generada en las actuales condiciones normativas, el repago de cualquier central fotovoltaica sería de 150 años; sin embargo, si esta energía se la autoconsume en uso domiciliar, el periodo de repago se reduce a 22 años; de usarse la energía en locales comerciales, con las actuales tarifas, el repago es de menos de 12 años. Esto muestra inicialmente condiciones de partida razonables, ya que los paneles fotovoltaicos tienen garantía de 25 años y vida útil de más de cuarenta años. En términos de rentabilidad, una instalación de ese tipo tendría 7.5 por ciento anual, que es un valor bajo respecto al 12 por ciento usualmente utilizado como referencia. Pero, si se lo compara con las tasas pasivas del sistema bancario (0.9 por ciento en depósitos a plazo fijo y cajas de ahorro), actualmente representa una alternativa de inversión atractiva.

3.3. Pequeñas centrales hidroeléctricas

ENERGÉTICA también ha estudiado la posibilidad de interconexión de MCH a redes en baja tensión, y para el caso de La Paz se ha estimado que los costos de producción de electricidad con MCH de 100 kW y factor de planta de un 60 por ciento estarían alrededor de 57 $US/MWh. De venderse esta energía a la tarifa del nodo de referencia para zona, apenas se recupera el 56 por ciento del costo de producción, incurriendo en un déficit neto del 44 por ciento.

Si se calculan los costos de energía que tiene la distribuidora de la zona, se estima que, para ella, disponer de electricidad en baja tensión cuesta aproximadamente 51 $US/MWh (considerando el costo de la energía, la transmisión, las pérdidas y los pagos por peajes de uso de líneas de transmisión). En ese caso, la diferencia entre los costos de producción de una MCH y la posibilidad de que la distribuidora retribuya correctamente a la MCH por la energía, establece una diferencia de 10 por ciento, ya susceptible de negociación, pues aún se pueden estimar las pérdidas por fallas, la mejor estabilidad de la red, reducción de emisiones de CO2, reducción de consumo de gas (con disponibilidad para exportación), como beneficios que favorecerían la inyección de electricidad por parte de la MCH. Un factor más a considerar es que el precio de venta de la energía a los clientes residenciales de la distribuidora, en ese mismo punto, es de 84 $US/MWh, y a los clientes comerciales es de 101 $US/MWh.

De existir una normativa que permita a esta MCH inyectar su energía a la red, y que, por ejemplo, usuarios comerciales puedan comprarle directamente a la MCH, se muestra otro campo de compra-venta de energía a pequeña escala no normado en este momento.

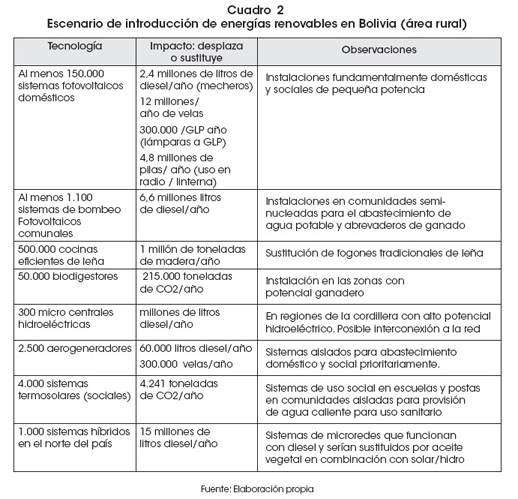

Para una meta inicial de introducción de ER´s en generación distribuida, se considera el desplazamiento de la generación a diesel que actualmente aun tiene el SIN con un aporte entre 18 MW y 30 MW (ver Cuadro 3).

4. Sistemas de ER´s interconectados al SIN

Los mayores potenciales para interconectar sistema de gran potencia están en las centrales hidroeléctricas, los parques eólicos, las plantas de geotermia y las centrales de biomasa, así como, eventualmente, en las centrales solares fotovoltaicas y las centrales solares térmicas.

En los planes actuales del Gobierno aparecen de forma nítida las grandes centrales hidroeléctricas. El Plan Estratégico de la Empresa Nacional de Electricidad (ENDE) tiene planificado un parque eólico de 5 MW y también el relanzamiento de la generación con geotermia. En cuanto a la biomasa, está en marcha la segunda fase de la central de bagazo en Santa Cruz. Las centrales solares fotovoltaicas o solares térmicas no aparecen, a no ser en algunas declaraciones del Viceministerio de Electricidad y Energías Alternativas (VMEEA), en las que se expone que son muy caras y que no se promocionarán aún.

Así, el detalle de proyectos existentes en el momento es el siguiente:

Hidroelectricidad:

- Misicuni 80 MW

- San José 127 MW

- Miguillas 250 MW

- Rositas 400 MW

- Tahuamanu 6 MW

- Cachuela Esperanza 800 MW

Geotermia:

- Laguna Colorada: 100 MW Eólica: 5 MW (sin especificación de lugar).

En todo caso, la rentabilidad de estos proyectos está en entredicho, porque los costos de producción de energía son mayores a los actualmente existentes. La razón principal es el bajo precio del gas natural para consumo interno en Bolivia.

5. Barreras

Existen barreras que impiden el acceso de energías renovables al SIN. Las barreras son de distinto tipo, entre legales, económico-financieras, constructivas y otras propias de la operación y los requerimientos del sistema. Estas barreras no son independientes unas de otras y pueden ser superadas con medidas enmarcadas en la legislación boliviana y sin causar daño económico a la sociedad, retribuyendo los beneficios de los emprendimientos con fuentes renovables, comparados con las condiciones existentes. Las barreras identificadas son legales, económico-financieras y operativas.

5.1. Barreras legales

La Ley de Electricidad 1604, de diciembre de 1994 fue confeccionada con el fin de transformar el mercado eléctrico, hasta ese momento en manos del Estado, a través de ENDE, en un mercado competitivo. La causa principal para cambiar el sector eléctrico fueron las ineficiencias que encarecían el suministro de electricidad y la pesadez del sistema administrativo, que había creado una burocracia en continuo aumento. El principio de mercado competitivo está basado en la oferta de productos con el mismo nivel de calidad, con precios que compitan, mejorando continuamente la eficiencia.

El diseño del mercado eléctrico boliviano se basa en un sistema desagregado verticalmente. En el caso de los distribuidores, se permite la generación con recursos renovables de hasta el 15 por ciento de su demanda. Las restricciones impuestas por la ley determinan elevados costos de conexión, el sistema de comunicación y la permanente información necesaria para la operación en tiempo real. El artículo 15, inciso d, de la Ley de Electricidad, representa el único incentivo para el uso de fuentes alternativas para los distribuidores.

Si bien se ha inducido a la generación con recursos renovables, este incentivo no es suficiente y debe ser complementado con medidas que dinamicen los procedimientos de inclusión de energías alternativas al SIN, tales como:

- El cambio a la nueva Ley de Electricidad trae una incertidumbre que puede atrasar las inversiones en el sector. Se debería efectuar el cambio a la brevedad posible.

- Se necesita una ley de promoción que dé estabilidad a la operación de centrales con fuentes de energía renovable, durante toda su vida útil, garantizando la recuperación de capital.

- Se necesita el traspaso de los bonos de CO2 al generador con una estructura acorde a los Mecanismos de Desarrollo Limpio (MDL) que contemple el acceso de generadores con capacidades menores a 30 MW.

El 7 de febrero de 2009 ha sido promulgada la nueva Constitución Política de Bolivia, determinando cambios fundamentales en el marco normativo, como la imposibilidad de realizar concesiones sobre los recursos naturales. El cambio normativo de Bolivia presenta un momento propicio para poder incluir en la legislación una normativa que incentive el desarrollo de los proyectos de energías renovables de forma técnica y económica.

5.2. Barreras económico-financieras

Las barreras económico-financieras son las más significativas para el acceso de energías renovables alternativas. Su influencia está centrada en dos aspectos:

- La remuneración por la actividad y la falta de incentivos.

- El financiamiento, con condiciones difíciles de recuperación del capital.

Estos dos problemas tienen su origen en las distorsiones del mercado regulatorio, en el cual el componente básico es la generación en base a gas natural con un costo subvencionado para el consumo interno. Este costo no permite la libre competencia entre los agentes del mercado.

El sistema eléctrico, inicialmente con mayor participación hidroeléctrica (cerca de 60 por ciento en 1990), a partir de las reglas del mercado adoptadas con la Ley 1604 del año 1994, ha llegado actualmente al 60 por ciento de capacidad térmica y al 40 por ciento de capacidad hidroeléctrica.

El incremento de participación de las unidades térmicas en el Mercado Eléctrico Mayorista (MEM) muestra la poca competitividad de las tecnologías de generación que existen en el mercado, dando lugar a señales distorsionadas, que si bien mantienen las tarifas de electricidad, no son suficientes para el desarrollo de otras tecnologías de generación.

En general, el aprovechamiento de energías renovables es mucho más costoso tanto económicamente como en los detalles de la tecnología utilizada. Estos costos elevados son equilibrados de manera inicial con los créditos de CO2, que en algunos escenarios energéticos resulta conveniente para las inversiones, pero en otros, como en Bolivia, requiere aún de algunos incentivos que mejoren las condiciones económicas y hagan los proyectos factibles.

5.3. Estructura de precios de generación en el MEM

La legislación vigente tiene aspectos que limitan la competencia para el acceso a distintas tecnologías de generación de energía, debido a la subvención del gas natural, ocasionando que no exista rentabilidad para tecnologías que no sean provenientes de otros recursos distintos de la quema del GN.

El precio de la potencia es calculado en base al costo de inversión necesario para la instalación de una turbina a gas y el precio de la energía es determinado por el sistema de costos marginales correspondiente al costo de operación de una turbina a gas.

El valor del GN como energético usado en el mercado eléctrico está fijado por el Gobierno en 1.3 US$/MPC. Inicialmente, en 1996, constituía un equilibrio para el momento de la transición al modelo de mercado de esa época, actualmente todavía vigente, que en un inicio tenía un tope mínimo en 0.60 US$/MPC. Entonces las reglas del mercado permitían un juego en el margen que daban el máximo y el mínimo entre los generadores térmicos. En ese escenario fueron efectuados proyectos hidroeléctricos cuyo equilibrio económico pasó por etapas en las cuales la sobreoferta de generación térmica disminuyó los costos marginales, incidiendo en los ingresos de todos los generadores y poniendo en riesgo las inversiones de las nuevas centrales de generación hidráulica, que en algún caso pudieron equilibrar sus ingresos mediante los bonos de carbono. Actualmente, la economía de estas empresas es estable, pero sin muchas oportunidades de inversiones futuras.

La causa principal del problema es la subvención del precio del GN; nuevas inversiones en el área de recursos renovables, cuyo costo de operación es mínimo porque no usan combustibles, tienen mayores costos de inversión en los equipos y las obras que no pueden ser cubiertos por el sistema actual de precios de generación. Con esta metodología, el camino de la expansión se inclina a proyectos de energía con la tecnología del GN.

5.4. Costos de la energía

En los países vecinos, los costos de energía eléctrica producida tienen estándares que reflejan el valor real de la energía. Los costos de energía producida por sistemas hidráulicos de gran tamaño, para pequeña caída y gran caudal, en la actualidad superan los 60 US$/ MWh. Las centrales hidráulicas de menor tamaño tienen costos que superan estos valores. El principal factor del que depende el costo es, en general, el tamaño del aprovechamiento (para instalaciones de gran tamaño, se producen economías de escala, logrando costos bajos de instalación). Las tecnologías de aprovechamiento dependen también de la altura de la caída y el caudal de diseño. Para todos los casos, la construcción de embalses eleva los costos de las centrales, siendo los embalses fundamentales para la operación de las centrales en la época de estiaje.

Además de los costos de producción de las centrales, existe el precio de energía y potencia que deben pagar los costos de producción. Si a estos elementos adicionamos el precio del GN de 1.3 US$/MPC, en Bolivia, un precio que define una tarifa plana (energía y potencia) aproximadamente del orden de 26 US$/MWh, y considerando que los proyectos de aprovechamiento de otro tipo de energías sobrepasan los 60 US$/MWh, se llega a la conclusión que es necesario hacer un alto para pensar en la posibilidad de buscar una forma de hacer rentables los aprovechamientos de otro tipo de energías.

Los costos de generación de energía y los costos de potencia serán incrementados a mediano y largo plazo, debido al costo de los insumos, que tienden a aumentar, lo que significa que necesariamente existirá un incremento de tarifas. Este incremento beneficiará a los proyectos con energías renovables.

El nivel actual del sistema de precios se debe a que el sistema se basó en las inversiones realizadas en el proceso de capitalización, que además corresponden a costos constructivos de equipos ya depreciados.

6. Conclusiones

Los mecanismos necesarios para la expansión de las ER´s en Bolivia difieren sustancialmente, en función del sector en el cual se quiere trabajar.

a) En el área rural, la introducción de ER´s cubre una diversidad de demandas y también hay una variedad de tecnologías, por tanto no existirá un solo mecanismo, sino varios que combinen esquemas tarifarios (como en las miniredes), subsidio a la inversión y micro crédito (como el caso de cocinas de leña, sistemas fotovoltaicos aislados o biodigestores), o subsidios a la inversión (sistemas de bombeo de agua y microcentrales hidroeléctricas).

b) En el caso urbano, aparecen al menos dos mecanismos posibles de aplicar. Para la generación de electricidad se debe desarrollar los conceptos de la generación distribuida, promover el autoconsumo de energía y los “depósitos de energía” en las redes que provengan de los microgeneradores urbanos, con la posibilidad de recuperación posterior. Para el caso de otras opciones, como los sistemas termosolares, el mecanismo más importante parece ser el microcrédito, y los incentivos como parte de la eficiencia energética que se puedan expresar en descuentos tarifarios o impositivos.

c) Para la generación a gran escala (parques eólicos, grandes centrales hidroeléctricas, geotermia, etc.) la discusión sobre el precio del gas es fundamental, de otra manera se comprometerá la viabilidad de estas alternativas. En su defecto se hace necesario plantear un nuevo sistema de cálculo de precios que reconozca la ventajas ambientales y de sostenibilidad de las energía renovables.

Referencias

- Alarcón Rodriguez, D., R.A. Currie, G. W. Ault y J. R. McDonalds. (2006). “Planning Higly Distributed power systems: Effective Techniques an tools”. International Journal of Distributed Energy Resources, 4 (1), 35-53.

- Buzarquis, E., O. A. Ojeda y F. F. Garcés (2009). “Optimización del tamaño y ubicación de generación distribuida en las redes de distribución con base en energías renovables como fuentes primarias de suministro de energía” (estado del arte). XIII Eriac Décimo Tercer Encuentro Regional Iberoamericano de Cigré.

- Cadena, I., S. Botero, C. Tautiva, L. Betancur y D. Vesga. “Regulación para incentivar las energías alternas y la generación distribuida en Colombia”. Revista de ingeniería. Universidad de los Andes (28), 90-98. Bogotá, Colombia.

- Celli, C. y F. Pilo (2001). “Optimal Distributed Generation Allocation in MV Distribution Networks”. IEEE Transactions on Power Systems.

- Fernández F., M. (2009). “Oportunidad de las energías renovables en Bolivia”. Sistema de Información Sectorial. Boletín IBNORCA. La Paz, Bolivia.

- Gobierno de Bolivia. Comité Nacional de Despacho de Carga (CNDC). Memoria anual CNDC, gestión 2009. [ Links ]

- Gobierno de Bolivia. Ley 1604 de Electricidad. Gaceta Oficial de Bolivia. 1994. [ Links ]

- Gobierno de Chile. Ley Nº 19.940 del Ministerio de Economía, Fomento y Reconstrucción, que “Regula Sistemas de Transporte de Energía Eléctrica”, Chile 2004.

- Herrera B., J. (2009). Normativa chilena referida a generación distribuida como agente del mercado eléctrico. EIE561 – Distribución Eléctrica, PUCV.

- International Energy Agency (EIA). 2002. Distributed generation in liberalised electricity markets. New York: Ed. IEA. pp.1-125. [ Links ]

- López–Lezama, M., A. Padilha–Feltrin y L. A. Gallego–Pareja (2009). “Alocacao otima de geracao distribuıda em sistemas de energia eletrica”. Revista de Ingeniería y Ciencia, 5 (9), 9–23.

- Mantilla, J.M., C.A. Duque y H.G. Ureña (2008). “Análisis del esquema de generación distribuida como una opción para el sistema eléctrico colombiano”. Revista de la Facultad de Ingeniería, (44), 97-110. Universidad de Antioquia.

- Meyers, E. y M. Hu. (2001). “Clean distributed generation: Policy options to promote clean air and reliability”. The Electricity Journal, (14), 89–98.

- Mocarquer, S. y H. Rudnick (2008). Recursos renovables como generación distribuida en sistemas eléctricos. Chile. [ Links ]

- Morgan, M. y H. Zerriffi (2002). “The regulatory environment for small independent micro-grid companies”. The Electricity Journal, (15), 52-57.

- Orellana. L., R. (2008). Análisis rápido de la interconexión de MCH´s al SIN”. Informe interno para el estudio “Diagnóstico del sector energético boliviano” WWF. ENERGETICA. Cochabamba, Bolivia.

- Adicionalmente, se consideran varios estudios y datos disponibles en talleres nacionales e internacionales en www.elecsolrural.org, www.crecerconenergia.net, www.idtr. gov.bo, así como información del estudio Agua Limpia con Energía Limpia IEE; presentaciones taller Mejora del Acceso a la Energía en Comunidades Rurales, Plan Electricidad para Vivir con Dignidad, Plan de ENDE 2009, etc.