Servicios Personalizados

Revista

Articulo

Inglés (pdf)

Inglés (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Latinoamericana de Desarrollo Económico

versión impresa ISSN 2074-4706versión On-line ISSN 2309-9038

rlde n.14 La Paz nov. 2010

ARTICULO ORIGINAL

El efecto Evo

The Evo effect

Horacio Villegas*; Tirza J.Aguilar**; Jaime Vargas***; Cecilia Montaño****

*Economista de la Universidad de Chile. horaciovq@gmail.com

**Economista Júnior del Instituto de Investigaciones Socio Económicas de la Universidad Católica Boliviana “San Pablo”. tirza@ucb.edu.bo

*** Analista del Banco Central de Bolivia. jrvargas@bcb.gob.bo

****Asistente de Investigación del Instituto de Investigaciones Socio Económicas. cecimontanoj3@hotmail.com

Resumen:

Utilizando un modelo de equilibrio general computable y aplicando una microsimulación sobre la Encuesta MECOVI del año 2007, el documento muestra que la inversión pública tiene un efecto positivo sobre la reducción de la pobreza en escenarios de inversión moderada, inversión actual e inversión alta.

No obstante, la reducción de la pobreza no es muy significativa. Los resultados más importantes se evidencian en el índice de recuento, que se reduce alrededor de 3 puntos en un escenario de alta intervención, y 2 puntos en un escenario de inversión como el actual. Sin embargo, los resultados obtenidos para los indicadores de brecha y severidad de pobreza son más modestos.

Abstract:

Using a General Computable Equilibrium Model and applying a microsimulation on MECOVI Survey of 2007, the document shows that the public investment has a positive effect on the poverty reduction in a moderate, present and high investment scene. However, the poverty reduction is not too significant. The most important results are demonstrated in the headcount index, it reduced around 3 points in a scene of high intervention and 2 points in a scene of investment like the present one. Nevertheless, the results obtained for the breach indicators and severity of poverty are more modest.

Palabras clave: Pobreza, inversión pública, Modelo de Equilibrio General Computable, índice de recuento, brecha, severidad, MECOVI.

Keywords: Poverty, Public Investment, General Computable Equilibrium Model, Headcount Index, Breach, Severity, MECOVI.

Clasificación / Classification JEL: I32, C68, E62.

1. Introducción 1

La teoría económica asigna un rol protagónico a la inversión pública en la reducción de la pobreza (Anderson, De Renzio y Levy, 2006). En este sentido, es importante medir el “impacto Evo” del incremento de la inversión pública sobre la pobreza. Esto debido a que desde que Evo Morales asumió la Presidencia de Bolivia el 2006, la inversión pública prácticamente se ha disparado.

Es así que en su primer año de gobierno, la inversión ejecutada aumentó en 35.77%, y el año 2009 el Presupuesto General de la Nación destinó 1.851 millones de dólares a este agregado; es decir, un 46% más que en el 2008. En este marco de administración estatal y considerando lo mencionado en el primer párrafo, este documento presenta una primera evidencia sobre la magnitud del impacto de la inversión pública bajo distintos escenarios sobre la pobreza.

Para ello se utiliza un modelo de equilibrio general computable (MEGC), en una primera instancia, y posteriormente una microsimulación sobre la encuesta de hogares MECOVI de 2007. Este enfoque metodológico permite enriquecer y complementar los resultados de una simulación tradicional a través del MEGC.

El documento está estructurado de la siguiente manera: en la segunda parte se describe el MEGC utilizado y la forma en la que se realiza la simulación sobre la MECOVI 2007. La tercera parte muestra los resultados y la cuarta las principales conclusiones.

2.El Modelo

2.1. Modelo de Equilibrio Computable para Bolivia

Un MEGC es un instrumento que sirve para analizar el efecto de uno o varios shocks externos, con lo cual nos referimos a cambios en la política interna o externa del país o fenómenos estocásticos no determinados el momento de la implementación del modelo sobre una economía específica. El enfoque consiste en representar de manera numérica las condiciones de equilibrio de manera agregada en cada uno de los mercados de esta economía. La ventaja principal de dicho esquema radica en que permite alcanzar el equilibrio simultáneo de precio y cantidad, superando así el diseño de especificaciones lineales y permitiendo capturar efectos de segundo orden (Shoven y Whalley, 1992; Ginsburgh y Keyser, 1997; Dixon et al., 1982 y Horridge, et al., 1993).

Una línea de trabajo ampliamente extendida fue la abordada por Dervis et al. (1982), quienes incursionan en el análisis de los efectos de políticas públicas sobre el crecimiento y la distribución de la renta nacional. Actualmente el desarrollo de programas computacionales permite determinar mediante ejercicios de simulación la distribución sectorial de la renta y de medidas de desigualdad y pobreza.

El MEGC que presentamos en este documento es dinámico y recursivo; su objetivo es evaluar el efecto macroeconómico de corto y mediano plazo de posibles perturbaciones externas y medidas de política que se prevé incidirán en la economía boliviana en los próximos años (Pereira y Shoven, 1988; Decaluwé y Martens, 1988). En relación a su alcance, los cierres del modelo permiten verificar tanto el efecto macroeconómico de la recomposición del portafolio de activos ante medidas de cambio y ajuste estructural, como los efectos sobre la distribución de la renta sectorial y la línea de pobreza.

El modelo pertenece al esquema de modelos de planificación de políticas (Bourguignon et al., 1989; Rosenzweig y Taylor, 1990 y Jemio, 1993, 2001), que tratan de combinar el comportamiento optimizador característico del enfoque de equilibrio general computable y las decisiones de maximización de los agentes económicos sobre la composición de su portafolio. El modelo sigue las recomendaciones de Agénor et al. (2002), Heathcote (1998) y Silva (2004).

2.2. Mercados de bienes y factores

Tanto el mercado de bienes como el de factores se modelan de acuerdo a los supuestos convencionales de la literatura sobre MEGC. El supuesto (1) establece que el capital instalado permanece fijo en el corto plazo, y el supuesto (2) asume que la tecnología de producción tiene una función de producción con elasticidad de sustitución constante (CES), para los sectores agrícola, de petróleo, de gas natural, de minería y de servicios. La función CES comprende un sistema consistente de ecuaciones, incluyendo la función de costos CES y las funciones de demanda individuales de factores productivos e insumos que son derivadas al aplicar el lema de Shepard.

El supuesto (3) determina que el modelo responde a la estructura de un país pequeño y tomador de precios mundiales en los sectores agrícola, de petróleo, de gas natural, de minería y de servicios. Es de esperar que cualquier brecha entre oferta y demanda tenga un ajuste a través de los flujos comerciales de exportaciones e importaciones. El modelado para estas relaciones sigue los supuestos de Armington (1969). Las funciones CES, de acuerdo al supuesto (4), también determinan la demanda por capital, mano de obra e insumos importados en estos sectores, y tienen elasticidades de sustitución idénticas entre los insumos.

El supuesto (5), para los sectores de manufacturas y construcción, indica que éstos responden a una estructura de mercado oligopolista. La demanda de mano de obra y de insumos intermedios importados tiene una relación fija con el nivel de producto, por lo cual el ajuste puede darse sólo hasta un nivel máximo de producción determinado por la capacidad de importación. Esta situación constituye una restricción de divisas. También se asume que puede existir una restricción de oferta laboral de mano de obra calificada. Cuando se alcanza alguna de estas restricciones, los precios se ajustan para lograr un equilibrio.

El supuesto (6) declara la existencia del sector de servicios urbanos e informales, el cual fija el precio a través de un margen o mark-up sobre las ganancias, porque presenta un exceso de capacidad instalada, con lo cual la oferta se puede ajustar a la demanda. El trabajo se define por cuenta propia y su salario está en base a la producción per cápita anual. Cuando el número de trabajadores está dado, el ajuste sobre la demanda se da través de una disminución de la producción y el ingreso per cápita.

El supuesto (7) asume que la provisión de importaciones y la demanda por exportaciones son perfectamente elásticas, siendo los términos de intercambio con el sector externo una variable exógena. El supuesto (8) establece que la demanda por importaciones está relacionada al ingreso o a la producción, con una elasticidad de sustitución de precios restringida. La demanda por insumos importados es parte de la función de producción CES en los sectores con funciones de producción, y mantiene una relación fija con el producto en los sectores con un mark-up sobre las ganancias. Por su parte, las importaciones de bienes de capital son una proporción fija de la inversión total en el año base y las importaciones de bienes de consumo están determinadas por un Sistema de Gasto Lineal y dependen al mismo tiempo del ingreso y de los precios relativos.

2.3. El sector financiero

El modelo pretende analizar las relaciones institucionales y distributivas. Para este propósito se definen nueve categorías de unidades financieras, consideradas como las más representativas; las mismas son: los hogares, las empresas estatales, las empresas privadas, el Gobierno, el sector externo, el Banco Central de Bolivia (BCB), los bancos privados/ comerciales (BP), otras instituciones del sector financiero y los fondos de pensiones (FP).

Para cada una de estas instituciones se modela el comportamiento prestable y de portafolio, de acuerdo a la identidad de equilibrio de la Matriz de Contabilidad Social (SAM); cada unidad debe satisfacer la relación que iguale el total de los activos al total de las obligaciones más la riqueza neta (Thiele y Piazolo, 2003).

En el modelo se distinguen cinco tipos de activos/obligaciones convencionales, cada uno de los cuales tiene una tasa de retorno o costo diferente (excepto la moneda de curso forzoso). Éstos son el capital físico, los activos/obligaciones públicas2, la moneda nacional, los activos/ obligaciones privadas3 y los activos/obligaciones externos4.

Se supone además que las restricciones financieras son distintas y responden a los patrones de propiedad de cada institución. Dado el tamaño de los hogares (que incluyen negocios informales), se modela un ajuste que sigue el enfoque ahorro-primero. El nivel efectivo de inversión y la acumulación de otros activos financieros se ajustan a la disponibilidad de los fondos para los hogares que siguen criterios de rentabilidad.

Para las empresas privadas, las estatales y el Gobierno, se supone que son ellas mismas las que determinan el nivel y la estructura de activos/obligaciones, mientras el financiamiento está asegurado (enfoque de inversión-precede-al-ahorro). No obstante, los niveles de inversión física y financiera pueden estar restringidos por su propia capacidad de ahorro, disponibilidad de divisas y la capacidad de crear créditos del sector bancario.

Respecto a la relación prestable, el nivel de inversión está restringido por las divisas y depende de la capacidad de importación, y se determina junto al equilibrio externo y a otros requerimientos sobre la capacidad de importación (demanda por consumo e importaciones intermedias). La capacidad de ahorro es una función de las ganancias de las empresas y los ingresos del Gobierno, respectivamente, mientras que la disponibilidad de crédito bancario depende de la demanda por depósitos de los hogares5.

Las funciones de demanda6 por activos definen la demanda total por obligaciones, asumiendo un sistema de financiamiento determinado por la oferta (racionamiento de crédito) y una demanda por obligaciones perfectamente elástica. Es importante destacar que se tiene una regla de cierre específica para cada institución, la cual define la restricción presupuestaria efectiva que se aplica en cada caso. La disponibilidad de créditos para financiar la demanda por inversión depende entonces de la entrada de capitales extranjeros, la demanda por activos de cada agente, el manejo de las reservas y el crédito por parte del BCB.

Existen restricciones para que las empresas accedan a préstamos de bancos comerciales y de otras instituciones financieras (restricción por requerimientos de reservas, de depósitos de los bancos y otras obligaciones), que saldan sus cuentas mediante los créditos del BCB a los BP. Es esta institución la que restringe las reservas de divisas y asume el rol de prestamista de última instancia del Gobierno, entonces la capacidad de crear crédito de los BP y por lo tanto la inversión de las empresas privadas está restringida presupuestariamente por este control monetario y por la demanda del Gobierno por créditos.

Finalmente, las demandas por inversión física son variables de política del modelo al ser exógenas para las empresas estatales y el Gobierno. Dado que en el enfoque macroeconómico no se puede capturar cabalmente el vínculo entre el tipo de gasto del Gobierno, la productividad y la distribución del ingreso, se consideran exógenos tanto el crecimiento de la producción como la acumulación de capital humano.

El modelo se aproxima, de acuerdo a estos supuestos, a una versión de equilibrio general multi-sectorial y multi-institucional que corresponde al enfoque de Tres Brechas (e.g. Taylor, 1990)7, para el caso en el cual la inversión institucional se encuentra dentro de los límites de las restricciones de financiamiento y de divisas. En este tipo de modelos se analizan las limitaciones a la inversión (crecimiento), resultantes de las brechas de ahorro interno, ahorro externo y presupuesto fiscal. Desde un punto de vista formal, es un ejercicio dirigido a maximizar la inversión (como una proxy de la tasa de crecimiento del producto).

2.4. Variables de política del modelo

La efectividad de una intervención de política está circunscrita a su contexto institucional, al tipo de ajuste sectorial que se asuma y al efecto de shocks externos (cambios en los precios mundiales, tasas internacionales de interés, decisiones sobre inversión extranjera directa, de portafolio y ayuda externa). El sistema del modelo descrito caracteriza una economía con instituciones que presentan sus propias reglas de comportamiento, así como un conjunto de mercados segmentados e imperfectos.

En este marco, los instrumentos de política interna son el tipo de cambio nominal, el nivel mínimo de reservas del BCB (monto de crédito disponible para las instituciones financieras internas), la tasa de interés que cobra el BCB, el nivel de consumo y gastos de inversión del Gobierno y las alícuotas impositivas entre otros.

Por su parte, la balanza comercial y los balances de acumulación de las instituciones internas se ven afectados por políticas cambiarias, es decir que se afecta la capacidad de importación y los precios domésticos. La oferta de exportaciones y la demanda por importaciones dependen entonces de las respectivas elasticidades-precio asignadas en el modelo.

2.5. Cierres macroeconómicos

Uno de los aspectos clave a la hora de diseñar un MEGC es la elección del cierre de política, que a su vez depende del sistema de ecuaciones con que se defina el mismo (Rattso, 1982). Se pueden establecer cierres sobre el mercado de factores, el sector gubernamental, el equilibrio externo, el sector exterior y las relaciones prestables (Dewatripont y Michel, 1987). Dentro de las posibles opciones de cierre, se tiene el enfoque neoclásico, el de Johansen y el keynesiano. Para una descripción extensa sobre el tema se puede consultar el trabajo de Thurlow y Van Seventer (2002).

Es una condición necesaria, aunque no suficiente, que el valor del ahorro generado por una economía iguale al valor de la inversión en el corto plazo, pero por lo general sólo coinciden en parte, ya que existen mecanismos que afectan el comportamiento de su armonización. Dos enfoques son ampliamente utilizados para explicar el proceso de ecualización. El primero es el enfoque clásico, donde los salarios son totalmente flexibles y se ajustan para mantener el equilibrio entre oferta y demanda en el mercado de trabajo (que está en pleno empleo). En este caso solo puede presentarse desempleo si el salario real se mantiene por encima de su nivel de equilibrio de mercado. El segundo es el enfoque keynesiano, donde los precios nominales no se ajustan automáticamente para conservar el equilibrio del mercado laboral.

Los MEGC de planificación por lo general plantean cierres específicos comprendidos entre estos dos tipos de enfoque. En párrafos precedentes se definió que los hogares siguen el enfoque del ahorro-primero, mientras las empresas privadas, las estatales y el Gobierno siguen un enfoque de inversión-precede-al-ahorro. Dentro de estas posibles combinaciones (World Bank, 1997) detallaremos sólo aquéllas pertinentes a este documento. El primer cierre es el ajuste total de inversión o de ahorro forzoso, el segundo es el ajuste por financiamiento en la inversión. Dentro de este último existen dos modalidades, un ajuste por préstamo externo y un ajuste fiscal, ya sea por gasto o por la modificación de algún instrumento de política. El ajuste por ahorro forzoso es neoclásico, es decir que en el cierre la inversión es una función del ahorro interno disponible para un nivel dado de ahorro externo. Del otro lado, el ajuste por financiamiento de inversión es keynesiano, en cuyo caso la inversión es la que determina el ahorro; es entonces el ahorro externo el que endógenamente se ajusta al nivel de inversión.

2.6. Relación entre el modelo y los datos de los hogares

Con el fin de obtener resultados detallados sobre pobreza, el MEGC debe vincularse a los datos de la encuesta de hogares. Para ello, los componentes del ingreso familiar del MEGC son identificados en la encuesta de hogares, y luego las rentas de la MECOVI son re-escaladas según los resultados obtenidos en el MEGC.

3. Resultados

3.1. Supuestos

Los escenarios de inversión simulados en el MEGC son los siguientes:

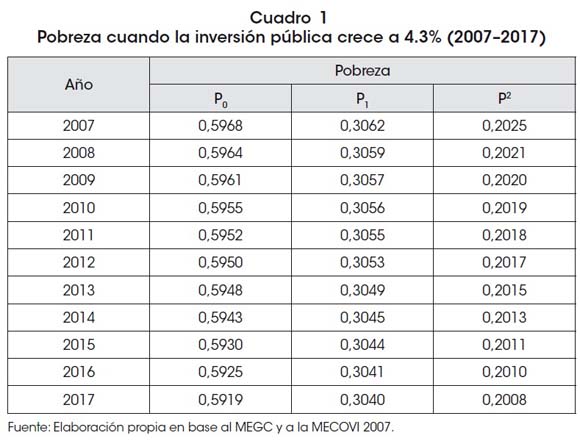

- Un escenario de inversión moderada, que asume que ésta crece al 4.3%.

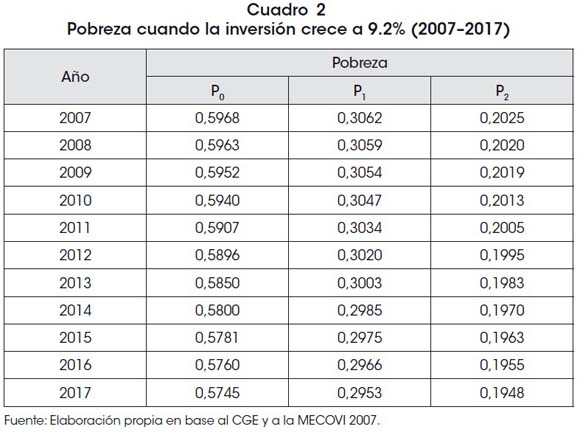

- Un escenario de inversión como el actual, que toma un proxy del crecimiento promedio de la inversión a partir de la nueva gestión gubernamental (9.2%).

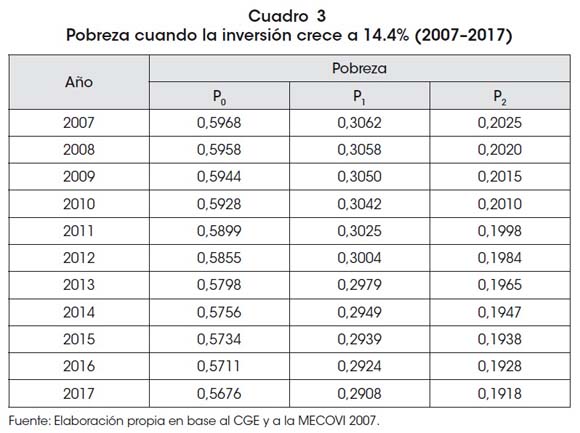

- Un escenario de inversión alta, que asume que ésta crece al 14.4%.

El periodo de simulación contempla el periodo 2007-2017.

3.2. Impacto de la inversión sobre la pobreza

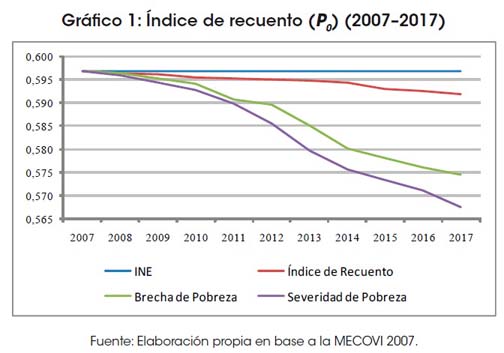

El Gráfico 1 muestra el impacto de la inversión sobre P0 en los 3 escenarios descritos en el punto 3.1. El año 2007 P0 tiene un valor de 0,5968. En este sentido, el escenario de inversión moderada revela un efecto pequeño sobre la pobreza, alcanzando P0 el año 2017 un valor de 0,5919. En contraposición, el escenario de inversión actual es más efectivo, puesto que el índice de recuento alcanza un valor de 0,5745 el año 2017. Finalmente, el escenario de mayor intervención reduce el índice de recuento casi en 3 puntos, llegando éste a un valor de 0,5676.

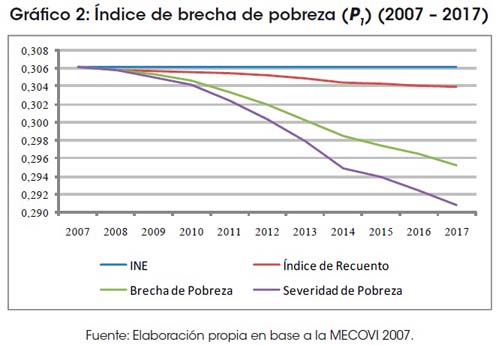

El Gráfico 2 muestra los efectos de la inversión pública sobre la brecha de pobreza. P1 tiene un valor inicial de 0,3062 el año 2007. Para el año 2017, el escenario de inversión moderada muestra un efecto leve sobre la pobreza, alcanzándose un valor de 0,3040. El escenario de inversión actual, en cambio, muestra un resultado más atractivo; P1 alcanza un valor de 0,2953 el año 2017. Por último, el escenario de mayor inversión pública reduce P1 a un valor de 0,2908 el año 2017 (más de un punto y medio en el periodo).

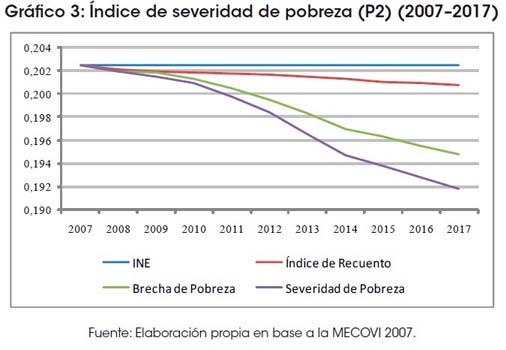

La severidad de pobreza, representada en el Gráfico 3, comienza el año 2007 con un valor inicial de 0,2025. En el escenario de inversión moderada se evidencia un impacto muy pequeño de la inversión pública sobre P2, pues este indicador alcanza el año 2017 un valor de 0,2008. Para el mismo año, en el escenario de inversión actual, el índice de severidad de pobreza alcanza el valor de 0,1948; mientras que en el escenario de mayor inversión el valor obtenido es de 0,1918, lo que implica una mejora de más de un punto en relación al valor inicial. Gráfico 3: Índice de severidad de pobreza (P2).

3.3. Escenario moderado

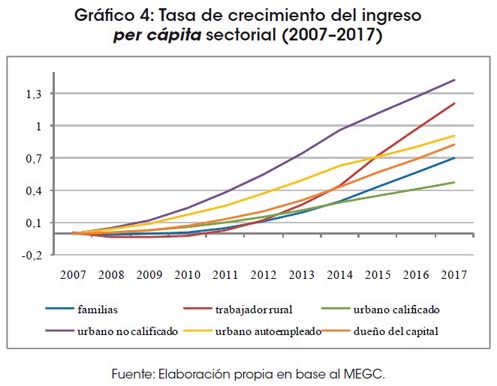

Dado que P0, P1 y P2 dependen del ingreso individual, en el Gráfico 4 analizamos la tasa de crecimiento del ingreso per cápita por sector. El crecimiento promedio es superior a 38 puntos porcentuales, siendo el sector más favorecido el de los urbanos no calificados y los urbanos por cuenta propia, con un crecimiento promedio de 69 y 47%, respectivamente. Otros sectores, tales como los urbanos calificados o las familias, obtienen un retorno menor.

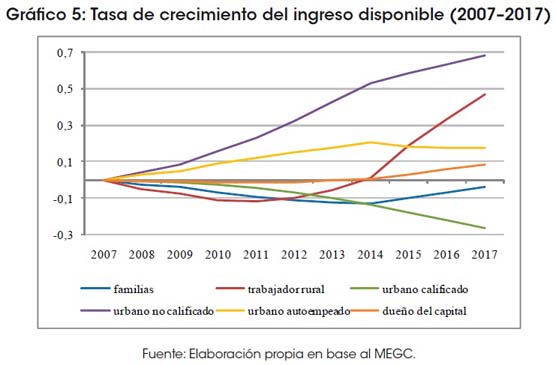

De la misma manera, si observamos la evolución de la tasa de crecimiento del ingreso disponible (Gráfico 5), apreciamos que los sectores menos favorecidos son las familias y los urbanos calificados, evidenciándose una tendencia negativa durante todo el periodo. En contraposición, los urbanos no calificados y los urbanos por cuenta propia son los sectores más favorecidos, mostrando tasas positivas durante el periodo. Finalmente, los trabajadores rurales experimentan un impacto negativo en los primeros años y uno positivo en los últimos.

3.4. Escenario actual

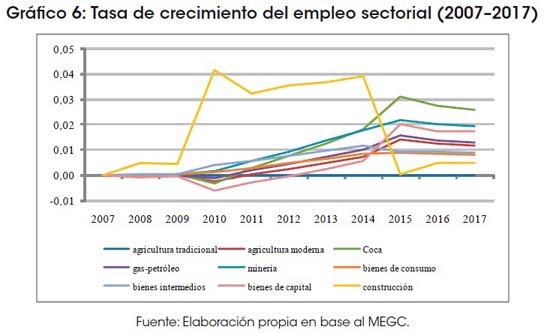

El impacto sobre el empleo en un escenario de inversión moderada es analizado en el Gráfico 6. El sector más dinámico es el de la construcción, que experimenta tasas de crecimiento del empleo bastante altas durante el periodo 2009-2015. Por otra parte, los sectores de la coca y la minería exponen las tendencias más pronunciadas del grupo.

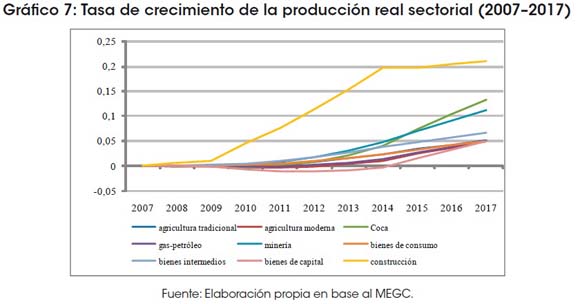

El mayor empleo se refleja en una mayor producción real. En este sentido, los sectores más beneficiados son nuevamente la construcción, la coca y la minería. Por el contrario, los sectores de la agricultura tradicional y la agricultura moderna presentan un crecimiento de la producción relativamente bajo.

3.5. Escenario de mayor intervención

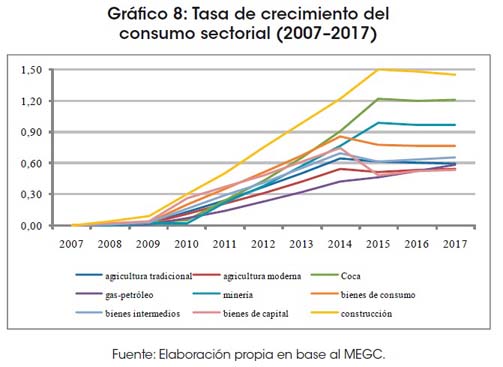

En un escenario de alta inversión pública, el patrón de empleo y producción es muy parecido al de un escenario de inversión como el actual. La construcción, la coca y la minería experimentan aumentos significativos en el empleo y la producción sectorial, lo que se refleja en un mayor consumo (Gráfico 8).

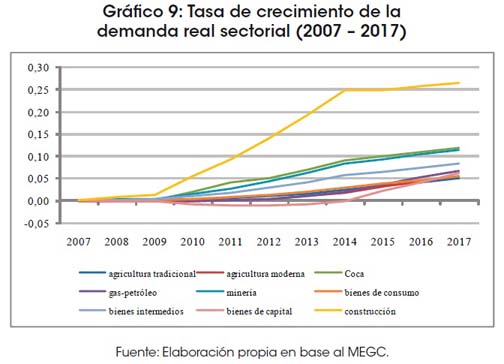

Finalmente, el Gráfico 9 muestra el impacto de la inversión pública sobre la demanda real. El incremento del consumo fomenta la expansión de la demanda agregada, en particular en los sectores de la construcción, la coca y la minería. Así como el mayor empleo se traduce en una mayor producción, en este caso el mayor consumo incrementa la demanda.

4. Conclusiones

La inversión pública tiene un efecto positivo en la reducción de la pobreza. Utilizando las medidas P0, P1 y P2 se ha verificado la disminución de las mismas en los tres escenarios simulados: inversión moderada (4.3%), inversión actual (9.2%) e inversión alta (14.4%).

No obstante, la reducción de estas medidas es pequeña. Los resultados más importantes se evidencian en el índice de recuento, que se reduce alrededor de 3 puntos en un escenario de alta inversión pública y en 2 puntos en un escenario de inversión como el actual. Sin embargo, los resultados obtenidos para los indicadores de brecha y severidad de pobreza son más modestos.

Este estudio no ha tomado en cuenta las transferencias que ha puesto en marcha el actual gobierno (bono Juancito Pinto, bono Juana Azurduy, etc.), pues éstas no forman parte de la inversión pública y son más bien consideradas como componentes del gasto. El impacto de estas transferencias sobre la pobreza queda propuesto como tema de investigación para el futuro..

Artículo recibido en: Enero 2010

Manejado por: ABCE

Aceptado en: Septiembre 2010

Referencias

- Agénor, P.R., A. Izquierdo y H. Fofack. 2002. “IMMPA: A Quantitative Macroeconomic Framework for the Analysis of Poverty Reduction Strategies”. The World Bank, Washington, D.C., pp. 3-12.

- Anderson, Edward, Paolo De Renzio y Stephanie Levy. 2006. “The Role of Public Investiment in Poverty Reduction: Theories, Evidence and Methods”. Working Paper 263, Overseas Development Institute.

- Armington, P. 1969. “A Theory of Demand for Products Distinguished by Place of Production”. Documento de Staff, Fondo Monetario Internacional, Vol XVI, No. 1, pp. 159-178.

- Bourguignon, F., W. Branson y J. De Melo. 1989. “Adjustment and Income Distribution: A Counterfactual Analysis”. Documento de Trabajo No. 2943, National Bureau of Economic Research, Cambridge, MA.

- Decaluwé, B. y A. Martens. 1988. “CGE modeling and developing economies: A concise empirical survey of 73 applications to 26 countries”. Journal of Policy Modeling, 10, pp. 4-12.

- Dewatripont, M. y G. Michel. 1987. “On Closure rules, homogeneity and dynamics in applied general equilibrium models”. Journal of Development Economics, 26, 65-76.

- Dervis, K., J. de Melo y S. Robinson. 1982. “General Equilibrium Models for Development Policy”. Cambridge, Cambridge University Press.

- Dixon, P.B., B.R. Parmenter, J. Sutton y D.P. Vincent. 1982. “ORANI: a multi-sectoral model of the Australian Economy”. Documento de Trabajo No 1/06, Universidad de Melbourne. Melbourne.

- Easterly, W. 2001. “The Elusive Quest for Growth: Economists’ Adventures and Misadventures in the Tropics”. London: MIT Press.

- Foster, James, Joel Greer y Erik Thorbecke. 1984. “A Class of Decomposable Poverty Measures”. Econometrica, Vol. 52, No. 3, The Econometric Society.

- Ginsburgh, V. y M. Keyzer. 1997. “The structure of applied general equilibrium models”. The MIT Press, Cambridge, Mass.

- Heathcote, J. 1998. “Interest Rates in a General Equilibrium Baumol-Tobin Model”. Documento de Trabajo, University of Pennsylvania, Department of Economics, pp. 3-12.

- Horridge, J.M., B.R. Parmenter y Pearson K.R. (1993). “ORANI-F: A General Equilibrium Model of the Australian Economy”. Economic and Financial Computing, 3, pp. 71-140.

- Jemio, L.C. 1993. “Microeconomic and Macroeconomic Adjustment in Bolivia (197089). A Neostructuralist Analysis of External Shocks, Adjustment and Stabilization Policies”. Tesis Doctoral, Institute of Social Studies. The Hague.

- Jemio, L.C. y E. Antelo. 1999. “Una visión sobre las perspectivas de crecimiento de la economía boliviana a partir del modelo de tres brechas”. Documento de Trabajo, Unidad de Análisis de Políticas Económicas. La Paz.

- Jemio, L.C. 2001. “Macroeconomic Adjustment in Bolivia since the 1970s: Adjustment to What, By Whom, and How? Analytical Insights from a SAM Model”. Kiel Working Paper 1031, The Kiel Institute of World Economics. Kiel.

- Lay, Jann, Rainer Thiele y Manfred Wiebelt. 2008. “Shocks, Policy Reforms and Pro-Poor Growth in Bolivia: A Simulation Analysis. Review of Development Economics, 12(1), 37–56.

- Little, I. y J. Mirrless. 1994. “The Costs and Benefits of Analysis: Project Appraisal and Planning Twenty Years on”. En: R. Layard and S. Glaister, Cost Benefit Analysis. Cambridge (Chapter 6). Cambridge University Press.

- Nunnenkamp, Peter, Rainer Schweickert y Manfred Wiebelt. 2007. “Distributional Effects of the FDI: How the Interaction of FDI and Economic Policy Affects Poor Households in Bolivia”. Kiel Institute for the World Economy.

- Pereira, A. y J. Shoven. 1988. “Survey of Dynamic Computational General Equilibrium Models for Tax Policy Evaluation”. Journal of Policy Modeling, 10, 3. pp. 2-11.

- Rattso, J. 1982. “Different Macroclosures of the Original Johansen Model and Their Impact on Policy Evaluation”. Journal of Policy Modeling, Vol IV, 85-97.

- Rosensweig, J.A. y L. Taylor. 1990. “Devaluation, capital flows and crowding out: a CGE model with portfolio choice for Thailand”. En: L. Taylor (ed.): Socially Relevant Policy Analysis: Structuralist Computable Equilibrium Models for the Developing World. The MIT Press, Cambridge MA, pp. 302-332.

- Shoven, J. y J. Whalley. 1992. “Applied General equilibrium Analysis”. Cambridge: Cambridge University Press.

- Silva, A. 2004. “Monetary Dynamics in a General Equilibrium Version of the Baumol-Tobin Model”. Documento de Trabajo, Universidad de Chicago, pp. 4-11.Chicago.

- Taylor, L. 1990. “Structuralist CGE Models”. En: L. Taylor (ed.). Socially Relevant Policy Analysis: Structuralist Computable General Equilibrium Models for the Developing World. The MIT Press, Cambridge MA, pp. 1-70.

- Thiele, R. y D. Piazolo. 2002. “Constructing a Social Accounting Matrix with a Distributional Focus. The Case of Bolivia”. Kiel Working Paper 1094, The Kiel Institute of World Economics. Kiel.

- Thiele, R. y D. Piazolo. 2003. “A Social Accounting Matrix for Bolivia Featuring Formal and Informal Activities”. Latin American Journal of Economics, Nº 40, pp. 1-34.

- Thiele, Rainer y Manfred Wiebelt. 2003. “Attacking Poverty in Bolivia – Past Evidence and Future Prospects: Lessons from a CGE Analysis”. Documento de Trabajo No. 06/03, Instituto de Investigaciones Socio Económicas (IISEC).

- Thurlow, J. y D.E. Van Seventer. 2002. “A Standard Computable General Equilibrium Model for South Africa”. Documento de Trabajo No 100, International Food Policy Research Institute, Trade and Macroeconomic Division. Washington D.C.

- UN Millennium Project. 2005. Investing in Development: A Practical Plan to Achieve the Millennium Development Goals. London: Earthscan. [ Links ]

- Unidad de Análisis de Políticas Sociales y Económicas (UDAPE) y Comité Interinstitucional de las Metas de Desarrollo del Milenio (CIMDM), “Quinto informe de progreso de los Objetivos del Milenio en Bolivia”.

- World Bank (1997). “Adjustment mechanisms. The real side”. Structuralist Macroeconomics. pp.3-16.

1 Los autores agradecen los comentarios de Javier Aliaga a una versión preliminar del trabajo.

2 Incluye los depósitos y préstamos en y del BCB.

3 Incluye los depósitos y préstamos en y del sistema financiero privado nacional.

4 Incluye depósitos en el extranjero, reservas de divisas y deuda externa.

5 Se puede presentar un efecto crowding out, por la inversión de las empresas privadas si se alcanza la restricción presupuestaria del financiamiento para la inversión.

6 La mayoría de estas funciones de demanda por activos son del tipo CES, que dependen de la rentabilidad relativa de los diferentes tipos de activos financieros en el sistema.

7 Las brechas de financiamiento de la inversión y de las divisas son definidas para cada sector institucional, y el impacto de la intermediación, los precios relativos y la rentabilidad también diferirán para cada agente institucional. El BCB actúa sobre el cierre de las brechas del sistema financiero a través del manejo de reservas.

Anexo