Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El tipo de cambio real (TCR) representa una variable de suma importancia para las decisiones económicas y la estructura productiva de las economías en desarrollo. Su influencia se extiende sobre diversos aspectos tanto nominales como reales, tales como la estabilidad de los precios, el equilibrio de pagos, la producción, el empleo y el crecimiento económico (Rodrik, 2008; Edwards, 2010a, 2010b, 2011). En el caso de Argentina, durante los últimos 45 años, su comportamiento ha sido inestable, lo que ha dificultado la búsqueda de un crecimiento sostenible y ha creado un entorno poco propicio para fomentar inversiones que impulsen la competitividad y productividad de la economía. Asimismo, a lo largo de las últimas décadas, Argentina ha experimentado periodos prolongados de sobrevaluación del tipo de cambio, resultando en bruscas devaluaciones de su moneda nacional y graves contracciones económicas que han agravado la pobreza y la desigualdad (Della Paolera y A. Taylor 2003; A. Taylor, 2018). Por ende, es fundamental comprender los factores que determinan el tipo de cambio real, tanto para la economía argentina como para otras pequeñas economías emergentes.

Según la teoría, los factores fundamentales que influyen en el tipo de cambio están relacionados con la productividad de los sectores de bienes transables y no transables, los pagos de intereses de la deuda externa y los términos de intercambio. Diversos estudios como los realizados por Balassa (1964), Obstfeld y Rogoff (1995), MacDonald y Ricci (2002), así como Baldi y Mulder (2004) han identificado que el tipo de cambio real está negativamente correlacionado con la productividad del sector de bienes transables, mientras que está positivamente relacionado con la productividad del sector de bienes no transables, la dotación de factores y los pagos de servicio de la deuda.

El gasto público es otra variable crítica ampliamente reconocida en la literatura como un determinante fundamental del tipo de cambio. Las teorías del ciclo económico real, así como las teorías keynesianas y neokeynesianas, sugieren que un aumento en el gasto público incrementa la demanda tanto de bienes comerciables como no comerciables. En el caso de economías pequeñas, la demanda adicional de bienes no transables no puede ser satisfecha al nivel de precios actual, lo que provoca un aumento en los precios para equilibrar el mercado. Esto ejerce presión al alza sobre el precio relativo de los bienes no transables y, como consecuencia, reduce el tipo de cambio real (Carrera y Restout, 2008).

No obstante, la literatura empírica ha encontrado que los shocks de gasto público llevan a una depreciación del tipo de cambio real, a pesar de que la teoría sugiere lo contrario generado así un rompecabezas para los modelos teóricos. Por ejemplo, estudios como el de Kim y Roubini (2008) empleando un modelo de Vectores Autoregresivos Estructurales (VAR) descubrieron que las expansiones fiscales en Estados Unidos conducen a una depreciación del tipo de cambio real. Monacelli y Perotti (2010) respaldaron este hallazgo tanto para Estados Unidos como para otras economías avanzadas, utilizando un modelo neokeynesiano de economía abierta con precios rígidos. Del mismo modo, Ravn, Schmitt-Grohe y Uribe (2012) realizaron un análisis VAR estructural de panel y documentaron que un aumento en las compras gubernamentales aumenta la producción y el consumo privado, afecta negativamente la balanza comercial y lleva a una depreciación del tipo de cambio real tanto en Estados Unidos como en otros países industrializados.

Se han presentado diversas explicaciones para justificar este resultado de depreciación del tipo de cambio real debido a shocks de gasto público. Sin embargo, hasta ahora, se ha prestado poca atención en analizar si la composición del déficit fiscal puede influir en la dinámica del tipo de cambio real en economías emergentes como Argentina. Por lo tanto, en este artículo se examinan los efectos sobre el tipo de cambio real resultantes de cambios en diferentes variables fiscales. Específicamente, se enfoca en responder a las siguientes preguntas fundamentales:

(i) ¿Cuáles son los efectos de los cambios en el déficit fiscal ocasionados por un incremento en el gasto público sobre el tipo de cambio real? En concreto, se investiga si el efecto del gasto público sobre el tipo de cambio real está estrechamente vinculado a la composición del gasto público, es decir, si la diferencia entre invertir en proyectos y programas públicos o en el consumo tiene un papel crítico en dicha relación.

(ii) ¿Cuál es el impacto en el tipo de cambio real causado por un aumento en el déficit fiscal originado en una reducción en los impuestos? En este caso, se analiza cómo los cambios en la política tributaria y el aumento del déficit fiscal pueden afectar el tipo de cambio real.

Nuestro aporte a la literatura ofrece una solución al enigma previamente mencionado al demostrar que la composición del déficit fiscal es un factor crucial en esta discusión, especialmente para economías emergentes. Para alcanzar este objetivo, hemos desarrollado un modelo de equilibrio general estocástico dinámico (DSGE) diseñado para una economía abierta pequeña con shocks de productividad y demanda, ampliados con shocks de riesgo país. Mediante la calibración del modelo para el caso de Argentina, hemos encontrado que un déficit fiscal originado por reducciones de impuestos puede mejorar el tipo de cambio real. Por otro lado, cuando el déficit fiscal es producto de un aumento en el gasto público, se genera un deterioro en el tipo de cambio real. Además, hemos identificado que este deterioro es más pronunciado cuando el gasto público se orienta hacia el consumo público, en comparación con cuando se destina a la inversión pública. Estos resultados proporcionan una nueva perspectiva y comprensión sobre cómo la composición del déficit fiscal influye en la dinámica del tipo de cambio real en economías emergentes como Argentina.

El resto del artículo se estructura como sigue: en la Sección 2, desarrollamos nuestro modelo teórico, mientras que en la Sección 3, parametrizamos y evaluamos el modelo. En la Sección 4, usamos funciones de impulso-respuesta para medir el efecto de diferentes shocks fiscales sobre el tipo de cambio real. Finalmente, ofrecemos nuestras conclusiones en la Sección 5.

2. El Modelo Teórico

En esta sección se presenta un modelo de equilibrio general dinámico estocástico (DSGE) de precios flexibles para una economía pequeña abierta con sector gobierno.

2.1. El problema del hogar

La economía está constituida por un hogar representativo de vida infinita. En cada período, el hogar obtiene utilidad del consumo privado y público, y desutilidad de ofrecer sus servicios laborales al mercado

Se supone que la función de utilidad esperada del agente representativo de vida infinita es aditivamente separable y responde a la siguiente formulación: 1

donde es el factor subjetivo de descuento intertemporal. Esta especificación cuasilineal, comúnmente llamada preferencias del tipo GHH, se debe a Greenwood, Hercowitz y Huffman (1988) y se popularizaron ampliamente en la literatura de ciclos económicos reales para economías abiertas después del trabajo de Mendoza (1991). Suponemos que hay un solo bien final producido utilizando un compuesto de bienes transables y no transables, obtenidos a través de la tecnología de agregación, donde se denotan no transables y un compuesto de bienes transables como insumos intermedios, respectivamente. El agregador es creciente, cóncavo y homogéneo de grado uno y toma una forma de elasticidad constante de sustitución (CES) expresada por las ecuaciones (17) y (22) a continuación en el problema de las empresas. El bien final se venden a los hogares, que luego los destinan al consumo privado, o a la inversión en capital físico en los sectores productivos. Además, una parte del bien final es absorbida por el gobierno para el consumo público inversión pública.

El consumidor elige entre el consumo del bien final compuesto y el empleo en los tres sectores productivos, haciendo que el empleo sea independiente de la dinámica del consumo. Esta simplificación facilita las simulaciones numéricas y nos permite centrarnos en cómo la composición del gasto público influye en el comportamiento del tipo de cambio real.

El parámetro gobierna el efecto del consumo del gobierno en la utilidad del hogar. Si entonces el consumo privado y el consumo público son sustitutos perfectos. Si, en cambio, entonces el consumo del bien público no afecta la utilidad del individuo. El consumo del bien público no está determinado por el hogar sino por el gobierno. Por lo tanto, un aumento en el consumo del bien público podría afectar la utilidad marginal del consumo dependiendo del valor del parámetro.

Las sucesiones (l_t^n,k_t^n ),(l_t^x,k_t^x ) and (l_t^m,k_t^m ) representan la oferta de servicios de mano de obra y capital asignados a los sectores no transables, exportables e importables, respectivamente. A cambio de estos servicios, el hogar recibe los pagos y para respectivamente. El gobierno obtiene ingresos aplicando una tasa impositiva sobre el trabajo y una tasa impositiva sobre los ingresos del capital. Por otro lado, el hogar recibe una transferencia global del gobierno.

Al invertir en cada sector, el hogar enfrenta costos de ajustes de capital, representados por la siguiente función:

donde es un parámetro que mide la magnitud de los costos convexos en cada sector. Estos costos penalizan la magnitud de la inversión a un ritmo creciente y desaparecen cuando el stock de capital está en el nivel de estado estacionario. Es bien conocido que la mayoría de los modelos de economía abierta sin costes de ajuste generan una inversión excesivamente volátil. Por lo tanto, estos costos de ajuste se utilizan con frecuencia para disminuir la volatilidad de la inversión a lo largo del ciclo económico. Por otro lado, el stock de capital sectorial evoluciona de acuerdo con la siguiente ecuación:

donde es la tasa de depreciación del capital e es la inversión privada bruta del período en el sector productivo .

Finalmente, cada período el hogar puede pedir prestado (o prestar) a los mercados mundiales de capital para financiar proyectos de inversión. Sea la deuda externa neta del hogar, incluidos los intereses, denominada en unidades del bien transable y sea la tasa de interés cobrada por el resto del mundo a los residentes nacionales desde el período hasta. Denotemos el precio relativo de los bienes negociables en términos de unidades del bien final con , que actúa como numerario. Los hogares utilizan todas las fuentes de ingresos para pagar el consumo de bienes finales , bienes de inversión, junto con sus respectivos costos de ajuste de capital en los sectores, y para reembolsar el capital y los intereses del stock de deuda acumulada del período anterior . Por lo tanto, la restricción presupuestaria del hogar viene dada por:

Para evitar que los consumidores caigan en comportamientos de esquema Ponzi, asumimos que los hogares están sujetos a:

Esta condición límite afirma que las expectativas de crecimiento de la posición de endeudamiento de los hogares deben ser inferiores al tipo de interés a largo plazo.

Por lo tanto, el problema del agente consiste en elegir la cantidad de consumo del bien final, el nivel de esfuerzo, el nivel de inversión en capital del sector privado y el stock de deuda, con el fin de maximizar su utilidad dada por (1) sujeto a la restricción presupuestaria (4), y la condición de esquema no- Ponzi dada por (5).

Introducción a las fricciones financieras: tasa de interés elástica de la deuda

Un problema técnico bien conocido con los modelos de economía abierta pequeña con mercados de activos incompletos es que las soluciones Intertemporales de los agentes no son estacionarias, dado que los parámetros del modelo pueden asumir cualquier valor arbitrario. En consecuencia, esto conduce al endeudamiento del agente o a otorgar préstamos indefinidamente de acuerdo con los valores de los parámetros, incluso sin violar la transversalidad o las condiciones de los esquemas no Ponzi que dan lugar a un modelo no estacionario. Esto no significa que el estado estacionario determinista sea indeterminado. Más bien, significa que depende de la historia y, por lo tanto, complica la tarea de aproximar la dinámica de equilibrio, porque las técnicas de aproximación disponibles requieren estacionariedad de las variables de estado.

Para evitar este tipo de situaciones e inducir a la estacionariedad, seguimos Schmitt-Grohé y Uribe (2003) y García-Cicco, Pancrazi y Uribe (2010) y cerramos el modelo de economía abierta haciendo elástica la tasa de interés con respecto al stock acumulado de deuda total del país. Asumimos explícitamente que la tasa de interés interna que enfrentan los agentes del país está dada por:

donde es el tipo de interés internacional libre de riesgo y es la prima del tipo de interés específico del país, lo que da lugar a un estado estacionario del modelo independiente de las condiciones iniciales. es el nivel de deuda en estado estacionario y representa la elasticidad de la deuda de la prima del país. Observe que introduce una cuña en la condición de paridad de tipos de interés no cubiertos (UIP) anidada en la expresión (6). Esta situación lleva a García-Cicco, Pancrazi y Uribe (2010) a argumentar que este parámetro no solo induce estacionariedad, sino que potencialmente actúa como la forma reducida de fricción financiera que está moldeando la respuesta del modelo a las perturbaciones agregadas.2 Es fácil ver por qué una tasa de interés elástica de la deuda induce estacionariedad. Un nivel creciente de deuda hace que la prima del país aumente, alentando a los hogares a aumentar el ahorro, lo que limita el crecimiento de la deuda. Del mismo modo, si la deuda externa cae por debajo de su nivel de estado estacionario, la prima del país cae, induciendo a los hogares a expandir el consumo y reducir el ahorro, lo que nutre el crecimiento de la deuda.

2.2. El sector Gobierno

Siguiendo a Baxter y King (1993), asumimos que el gobierno obtiene ingresos imponiendo impuestos distorsivos a los ingresos laborales, al capital privado, un impuesto τ_t^x a las exportaciones X_t y τ_t^m a las importaciones M_t. Además, tiene acceso a los mercados internacionales de capitales en caso de que necesite financiar su déficit público. Al igual que el sector privado, la tasa de interés r_t^g que enfrenta el gobierno de la economía emergente es la suma de dos componentes independientes: una tasa internacional más un diferencial de riesgo específico del país, que está aumentando en el stock de deuda total B_t medido en unidades de bienes transables. La condición de arbitraje garantiza que la tasa de interés pagada por el gobierno sea igual a la pagada por los hogares domésticos en equilibrio, es decir, .r_t=r_t^x=r_t^g .

Los recursos obtenidos por el gobierno se utilizan en el consumo público, en la inversión pública i_t^g, en transferencias netas a las familias por el monto, y para pagar los intereses sobre el stock de deuda acumulada del período anterior. Por lo tanto, la restricción presupuestaria del gobierno viene dada por:

A lo largo de este modelo, asumiremos que el gobierno juega un papel pasivo y exógeno en la economía en el sentido de que no actuará seleccionando las variables relevantes de decisión política: para maximizar el bienestar de una función de utilidad social. Esta suposición es razonable cuando se trata de modelar la economía argentina, ya que la historia económica de este país se caracteriza por políticas económicas que no parecen seguir ninguna regla consistente en el tiempo para maximizar el bienestar social. En este sentido, la opción de modelar la política fiscal como exógena es apropiada. Por lo tanto, las variables fiscales se caracterizarán por los siguientes procesos estocásticos que se describen a continuación. Específicamente, el gasto público, la inversión pública y las transferencias netas a las familias evolucionan según la expresión (10), (11) y (12), respectivamente.

La tasa impositiva sobre los ingresos laborales evoluciona según:

El tipo impositivo sobre las rentas del capital por sectores evoluciona en función de:

Se supone que la innovación es un ruido blanco con media cero y varianza

Las variables indicadas por una barra superior representan valores de estado estacionario en valor esperado y los coeficientes para se refieren los parámetros de persistencia de los choques, que se supone que son estacionarios. A su vez, estas decisiones de política deben ser coherentes con sus limitaciones presupuestarias (15), de modo que el saldo de la deuda se ajuste en consecuencia.

Para evitar que el stock de deuda pública crezca indefinidamente y sin control, agregamos la condición de estado estacionario fiscal equilibrado, es decir:

donde cada una de las variables representa valores en estado estacionario. En consecuencia, el gobierno presenta un presupuesto equilibrado en términos de valor esperado en el largo plazo, dejando la emisión de deuda pública como un fenómeno transitorio para hacer frente a los choques de parámetros de corto plazo.

2.3. El problema de la empresa

Hay cinco tipos de empresas. El primer tipo produce un solo bien final, que utiliza como insumos bienes transables y bienes no transables; El segundo tipo de empresa produce bienes no transables utilizando factores productivos y, propiedad de los hogares, y el stock de capital público; El tercer tipo produce un bien transable utilizando bienes importables y bienes exportables como imputs; El cuarto tipo produce bienes importables, y finalmente, el quinto tipo produce bienes exportables.

El bien exportable puede ser utilizado como insumo en la producción de bienes transables, y el resto se vende al resto del mundo como exportaciones. Del mismo modo, la demanda de insumos de bienes importables por parte de las empresas que producen bienes transables, es suministrado por la producción de bienes importables, y con importaciones del resto del mundo.

2.3.1. El sector de los bienes finales

Hay una sola firma representativa que produce un solo bien final usando bienes no transables y un compuesto de bienes transables como insumos intermedios. La función de producción viene dada por la siguiente función CES con retornos constantes a escala:

Dónde χ es el parámetro de participación del bien no transable y la elasticidad de la sustitución. La empresa vende su producto a un precio normalizado de uno y paga por cada unidad de bien no transable que utilice en su proceso de producción, y para cada unidad del bien transable. De esta manera, la empresa se enfrenta al siguiente problema de optimización.:

2.3.2. El sector de los bienes no transables

En el sector de los bienes no transables, se supone una empresa representativa que opera en mercados de producto y factores perfectamente competitivos. Contrata trabajadores y utiliza unidades de capital y está sujeto a un shock tecnológico estocástico. Produce un solo bien con una función de producción de Cobb-Douglas con retornos constantes a escala dada por:

Dónde es el stock de capital público. La empresa paga and a los factores productivos and respectivamente, y vende su producto al precio, que es el precio del bien no transable en términos del bien final. Por lo tanto, el problema de la empresa es:

Siguiendo a Neumeyer y Perri (2005) y García-Cicco, Pancrazi y Uribe (2010), asumimos que el shock de productividad A_t^n sigue un proceso estacionario autorregresivo de primer orden de la forma:

La innovación se supone que es un ruido blanco con media cero y varianza, and the parameter gobierna la persistencia de A_t^n.

2.3.3 El sector de los bienes transables

El bien transable se produce utilizando bienes exportables e importables como insumos a través de la siguiente tecnología de producción CES:

Dónde y representan la absorción interna de bienes exportables e importables, respectivamente. Se supone que las empresas operan en mercados de productos y factores perfectamente competitivos, pudiendo vender su producto a un precio, y pagar para cada unidad de bien exportable y para cada unidad de los importables que se utilizan como insumos. Por lo tanto, la empresa que produce el bien negociable se enfrenta al siguiente problema de optimización.

2.3.4. El sector de bienes exportables

En el sector exportable existe una única firma representativa que opera en un mercado de productos y factores perfectamente competitivo. La firma contrata trabajadores y unidades de capital para producir un solo bien usando una función de producción de Cobb-Douglas dada por:

Suponemos que el shock de productividad sigue un proceso estacionario AR (1) de la fo

donde la innovación ξ_t^x se supone que es un ruido blanco con media cero y varianza σ_n^2, y el parámetro ρ_x є [0,1) gobierna la persistencia de A_t^x. La firma remunera la mano de obra N_t^x y capital K_t^x con w_t^x y s_t^x respectivamente y vende su producto a_t^x al precio después de impuestos de (l-τ_t^x ) p_tAx, dónde p_t^x es el precio del bien exportable en términos del bien final. Por lo tanto, el problema de optimización de la empresa es:

2.3.5. El sector de los bienes importables

En el sector importable, una única empresa representativa opera en mercados de productos y factores perfectamente competitivos. La firma contrata Trabajadores y utiliza unidades de capital para producir un solo bien usando una función de producción de Cobb-Douglas dada por:

La empresa remunera la mano de obra N_t^m y capital K_t^m con w_t^m y s_t^m respectivamente y vende su producto a_t^m al precio después de impuestos de (l-τ_t^m ) p_t^m, dónde p_t^m es el precio del bien importable expresado en términos del bien final. Por lo tanto, el problema de optimización para la empresa es:

Como antes, asumimos que el shock de productividad sigue un proceso estacionario AR (1) del formulario

donde la innovación ξ_t^m se supone que es un ruido blanco con media cero y varianza σ_n^2, y el parámetro ρ_m є [0,1] gobierna la persistencia de A_t^m.

2.4. El sector externo

Definimos importaciones como el valor de la diferencia entre la absorción doméstica y la producción nacional de la bien importable:

y exportaciones X_t como el valor de la diferencia entre la producción nacional del bien exportable y la absorción interna del bien exportable a_t^x:

La balanza comercial y la cuenta corriente se definen mediante las expresiones (32) y (33), respectivamente.

Los términos de intercambio viene dado por:

Una vez más, siguiendo a García-Cicco, Pancrazi y Uribe (2010), asumimos que los choques a los términos de intercambio siguen procesos estacionarios autorregresivos de primer orden como se describe a continuación:

donde la innovación ξ_t^p se supone que es un ruido blanco con media cero y varianza σ_p^2, y el parámetro ρ_p є [0,1] gobierna la persistencia de A_t^m.

2.5. El Equilibrio

El equilibrio competitivo para esta economía es el siguiente conjunto de funciones de decisión.;

{C_t,l_t^n,l_t^x,l_t^m,i_t^n,i_t^x,i_t^m,k_t^n,k_t^x,k_t^m,B_t^p } para el hogar representativo, {Y_t,a_t^T,a_t^x } para la empresa que produce el bien final, {Y_t^n,N_t^n,K_t^n } para la empresa productora del bien no transable, {Y_t^T, a_t^x,a_t^m } para la empresa productora del bien transable, {Y_t^x,N_t^x,K_t^x } para la empresa productora del bien exportable, {Y_t^m,N_t^m,K_t^m } para la empresa productora del bien importable y el conjunto de funciones que describen la evolución de los precios {p_t^n,p_t^T,p_t^x,p_t^m,w_t^n,w_t^x,w_t^m,s_t^n,s_t^x,s_t^m } tal que:

Las funciones de decisión del hogar son óptimas dadas las funciones de los precios de los factores, la ley de movimiento del stock de capital, los parámetros fiscales y la tasa de interés internacional.

Las funciones de toma de decisiones de la empresa son óptimas dadas las funciones de precios del producto y los insumos, el precio relativo de los bienes exportables en términos de importaciones determinadas internacionalmente y los parámetros fiscales.

Los mercados para todos los bienes (excepto los bienes importados, los bienes exportados y los activos extranjeros) y todos los factores se equilibran en cada período.

Las expectativas son racionales, es decir,

Además de las condiciones óptimas para las familias, las empresas, las restricciones presupuestarias del gobierno y los shocks aleatorios, imponemos un conjunto de condiciones de compensación del mercado que se detallan a continuación.

La producción del bien final Y_t debe ser igual a la demanda de consumo privado C_t más la demanda de inversión privada i_t^j con sus respectivos costos de ajuste de capital ϕ/2 (k_(t+1)^j-k_t^j ) en cada uno de los sectores j=n,x,m, más inversión pública i_t^g y gasto público g_t:

La oferta total de mano de obra de la familia al sector debe ser igual a la demanda de mano de obra en el sector. :

El stock total de capital en poder de las familias en cada sector debe ser igual a la demanda sectorial de capital del sector no transable K_t^n, El sector exportable K_t^x y el sector importable K_t^m..

La demanda de insumos generada por las empresas que producen el bien final a_tAn debe ser igual a la producción de bienes no transables Y_t^n

La demanda de insumos generada por las empresas que producen el bien final a_t^T debe ser igual a la producción de bienes transables Y_t^T

En cuanto a los mercados de bienes exportables e importables, no se establecen condiciones de equilibrio porque, por definición, sus desequilibrios generarán exportaciones e importaciones, respectivamente.

El producto interno bruto es igual al valor de la producción total del bien final menos el valor de las importaciones utilizados para fabricarlo, más el valor de los bienes que se produjeron localmente pero que no se utilizaron en la fabricación del bien final, es decir, el valor de las exportaciones. Dado que las funciones de producción de todos los sectores son homogéneas de grado uno, el valor de la producción también es igual a la remuneración a los factores productivos. Formalmente:

Relación entre Cuenta Corriente y Acumulación de Deuda Externa

Definir la deuda total de la economía como B_t=B_t^h+B_t^g, y combinando la restricción presupuestaria del hogar (4) y la restricción presupuestaria del gobierno (16), tenemos:

Utilizando las definiciones de exportaciones (31) e importaciones (30), más la definición del producto interno bruto junto a la condición (36), la expresión (41) anterior puede escribirse como:

Precio de los bienes transables y el tipo de cambio real de equilibrio

De las condiciones de optimalidad de la empresa productora del bien transable y, por compensación De uno de ellos y sustituyéndolos por el otro, es posible despejar el precio de equilibrio del bien transable, de la siguiente manera:

La expresión (44) establece el precio del bien transable en términos del bien final en función de los términos de intercambio, los aranceles al sector externo y el precio de los bienes exportables en términos del bien final. Tenga en cuenta que p_t τ_X τ_m p_t,τ_x y T_m están determinados exógenamente, mientras que p_t^x surge endógenamente de las condiciones de optimalidad y equilibrio.

Por otro lado, el tipo de cambio real de equilibrio puede definirse como el cociente entre los valores de equilibrio de los precios de los bienes transables y no transables. Formalmente:

Edwards (1988) y Monacelli y Perotti (2010) sostienen que la definición del tipo de cambio real que depende de la relación de precios relativos de los bienes transables y no transables es apropiada para las pequeñas economías emergentes abiertas. Este tipo de cambio, también llamado tipo de cambio real estructural y paridad de poder adquisitivo real (PPA), se mueve en línea cuando se mantiene la ley de un solo precio, y el RER es constante. Sin embargo, cuando la PPA no funciona, el valor del tipo de cambio estructural real es más útil que el valor de la PPA, como suele ser el caso en las economías en desarrollo. Por lo tanto, el estudio del precio relativo de los bienes no transables en el caso de una economía pequeña cuyos shocks no afectan el precio relativo de los bienes no transables en otros países es fundamental. Por esta razón, nos centramos en esta formulación.

3. Simulación y evaluación de modelos

Un paso intermedio previo crucial en el cálculo de las predicciones cuantitativas de un modelo de ciclo económico es asignar valores a sus parámetros estructurales. Hay dos técnicas principales para llevar a cabo este paso. La primera técnica requiere una estimación econométrica por métodos como el método generalizado de momentos (GMM), la coincidencia de respuesta al impulso, la máxima verosimilitud o los métodos bayesianos basados en la probabilidad. El segundo método introducido por Kydland y Prescott (1982) es la calibración.

Actualmente, la mayoría de los estudios del ciclo económico emplean una combinación de calibración y estimación econométrica. Sin embargo, los procedimientos que mezclan calibración y estimación GMM y calibración y estimación por simulación no están exentos de problemas. Gregory y Smith (1991) advierten que las propiedades de la muestra pequeña de los estimadores calculadas a partir de estas técnicas no son razonables a menos que los parámetros que se fijan de antemano sean estimadores consistentes de los verdaderos parámetros desconocidos. Si se viola esta condición, entonces las estimaciones de los parámetros restantes podrían ser sensibles a errores en el preajuste, y la proximidad de los momentos simulados y reales puede generar inferencias falsas. Kydland y Prescott (1982) sugieren que la calibración es una forma razonable de evaluar la calidad de un modelo cuando la calidad de los datos es mediocre, cuando hay errores de medición y cuando la naturaleza abstracta del modelo es probable que resulte en un rechazo seguro cuando se prueba formalmente. Jorgenson (2015) aconseja que es la única opción viable cuando es imposible estimar simultáneamente los parámetros sin requerir un número irrealistamente grande de observaciones o restricciones de identificación demasiado severas.

Las economías de países emergentes como Argentina se caracterizan por la mala calidad de los datos y la falta de series a largo plazo. Cavallo (2013) muestra que Argentina, por ejemplo, de 2007 a 2015, el gobierno ha estado interfiriendo con la construcción y publicación de índices de precios en el Instituto Nacional de Estadística (INDEC). Por lo tanto, el objetivo de la investigación empírica utilizando modelos altamente abstractos no es probarlos, sino evaluar sus implicaciones numéricas. En este sentido, las estructuras modelo necesitan una especificación numérica, que nos lleva directamente a la calibración (Ver Kydland y Prescott, 1991).3

3.1. Parametrización del modelo: calibración

Calibramos los parámetros utilizando las relaciones de datos a largo plazo de Argentina y los valores de los parámetros comúnmente utilizados en estudios relacionados con el ciclo económico. En algunos casos, los parámetros fueron seleccionados de una manera que coincide con ciertos primeros y/o segundos momentos de las variables generadas por el modelo con los momentos de la realidad.

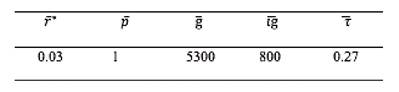

El factor descuento se calibró como, que es el recíproco de uno más la tasa de interés internacional a largo plazo. Esto implica una tasa de interés real promedio relativamente alta de alrededor del 12,36 por ciento anual lo cual es empíricamente plausible para una economía emergente como Argentina. El parámetro que define la elasticidad intertemporal de sustitución toma el valor 5, como el valor estimado para Argentina por Uribe (1997) y Reinhart y Vegh (1995). El parámetro caracteriza el grado de complementariedad entre el gasto en bienes de consumo privado y público no es significantemente diferente de cero, y toma el pequeño valor de 0.1 siguiendo a McGrattan (1994), lo que hace que los datos observados durante el período 1993-2019 sean consistentes con las condiciones de optimalidad del modelo propuesto. La tasa de depreciación se calibró considerando un valor de 3 por ciento por trimestre, siguiendo los estándares internacionales que sitúan este parámetro entre el 10 y el 12 por ciento anual. El parámetro se calibró para que la serie sintética generada por el modelo coincidiera con la ratio en estado estacionario debt/GDP observado en los datos.

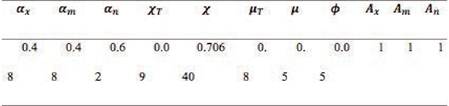

Los parámetros del costo de ajuste de capital, and , para cada sector se establecen en 0,01, 0,01 y 0,0001 respectivamente. El coeficiente que rige la elasticidad del tipo de interés a las variaciones del endeudamiento se fija en 0,0003 y la elasticidad de la oferta laboral del sector, . Estos parámetros, resumidos en la Tabla 3.1 a continuación, fueron calibrados para hacer coincidir los segundos momentos centrados del PIB, consumo, balanza comercial y series de inversión total y sectorial con los observados en los datos.

Parámetros relacionados con la Tecnología:

Para calibrar parámetros relacionados con la tecnología, se tienen en cuenta las características estructurales de la economía argentina. Dado que no existen datos confiables sobre la participación de los ingresos de los factores para Argentina, tomamos estimaciones de Uribe (1997) para Argentina, que obtiene participación laboral en el sector transable y el sector no transable de 62 y 48 por ciento respectivamente, y al igual que Uribe, establecemos el tamaño del sector importable igual al sector exportable, estableciendo los parámetros and at 0.48, 0.48 and 0.62 respectivamente. En cuanto al parámetro relacionado con la elasticidad de sustitución entre bienes transables y no transables, adoptamos el valor estimado de , como en Akinci (2011). Sobre la elasticidad de la sustitución entre exportables e importables, seguimos a Corsetti, Dedola y Leduc (2008), Gust, Leduc y Sheets (2009), y Justiniano y Preston (2010), y lo fijamos en 0.8. Debido a que la relación balanza comercial/PIB es cercana al 1% y la relación exportaciones/PIB es cercana al 12% en Argentina, establecimos valores para los parámetros y de tal manera que las relaciones sobre los datos simulados se aproximen a esos valores observados.

El parámetro , que representa la productividad del stock de capital público, es generalmente difícil de estimar. Sin embargo, es usual aproximarlo utilizando el promedio inversión pública/PIB., , como en Baxter y King (1993). La razón detrás de esta elección es que, si la inversión pública como porcentaje del PIB se establece para maximizar el nivel de consumo en estado estacionario, y tenemos en cuenta el trade-off entre una mayor inversión-producción y menos recursos disponibles para el consumo., debe ser exactamente igual a la elasticidad del capital público. En cualquier caso, fijamos su valor en 0,05, pero realizamos posteriormente un análisis de sensibilidad modificando el valor de . Finalmente, los parámetros asociados a los valores a largo plazo de los cambios tecnológicos, , y , son solo parámetros de escala. Así, sin pérdida de generalidad, los ponemos iguales a uno. La Tabla 3.2 resume los parámetros calibrados relacionados con la tecnología.

Parámetros vinculados a shocks exógenos:

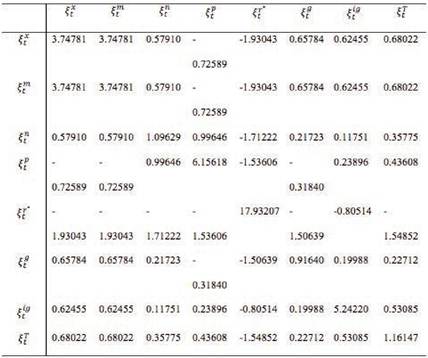

En cuanto al cálculo de los parámetros vinculados a los shocks tecnológicos sectoriales, utilizamos regresiones de mínimos cuadrados ordinarios aplicadas a los residuos sectoriales de Solow (Solow, 1958). A partir de los residuos de las regresiones se obtiene la matriz de varianza y covarianza de los shocks. Los resultados de estos se muestran en la Tabla 3.3 y la Tabla 3.4, respectivamente.

Por último, se calibran los parámetros vinculados a los valores de largo plazo de los shocks. El valor se ajustó para el modelo para reflejar la tasa de interés internacional sobre los préstamos promedio para Argentina en el período bajo análisis, 1993-2019 (Ver Capello y Grion, 2003). El valor de estado estacionario se utilizó igual a 1 mientras que está calibrado de tal manera que el modelo refleja la participación porcentual promedio del consumo público en el PIB de Argentina, 13% del PIB. Del mismo modo, el valor del parámetro se estableció para representar la inversión pública promedio en Argentina durante el período objeto de examen. Finalmente, el parámetro está calibrado de manera que el modelo de estado estacionario represente el promedio de la relación Ingresos Tributarios/PIB durante el período bajo análisis, que es superior al 27 por ciento del PIB. Lo mismo para los impuestos sobre el capital y los impuestos externos.

Una vez calibrado el modelo para la economía argentina, el siguiente paso es realizar simulaciones sobre ciertos elementos de interés empírico del modelo y comparar sus salidas con los datos observados en la realidad. Al efectuarlo, verificamos que el modelo replica correctamente las principales variables macroeconómicas de Argentina.

Otro tipo de experimento es utilizar el modelo calibrado para predecir la trayectoria de las principales variables macroeconómicas ante la realización de diversos shocks específicos. En este estudio, lo utilizaremos para analizar la respuesta del tipo de cambio real a diversos shocks fiscales.

4. Implicaciones de política y shocks de déficit fiscal

Después de verificar que el modelo parametrizado propuesto replica adecuadamente los principales hechos estilizados del ciclo económico argentino, podemos utilizarlo para realizar experimentos artificiales de política económica y analizar el impacto en las variables macroeconómicas relevantes para el caso. Así, en la sección 4.1 se analizan los efectos sobre el tipo de cambio asociados a diversos shocks exógenos a sus determinantes, como el consumo público, la inversión pública y los tipos impositivos aplicados al empleo, el capital, las exportaciones y las importaciones. Para ello, calculamos las funciones de respuesta al impulso del modelo vinculadas al tipo de cambio real.

Propusimos varios escenarios de simulación donde la ratio déficit fiscal / PIB aumentará en un punto porcentual. En todos los casos, la financiación provendrá de préstamos del resto del mundo.

4.1 Déficit fiscal causado por un aumento del consumo público vs. inversión pública

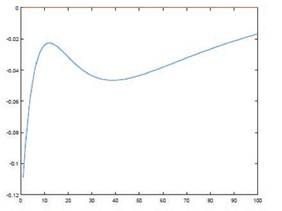

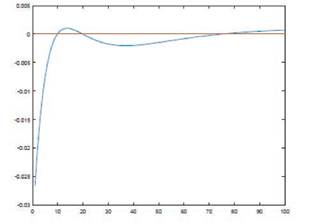

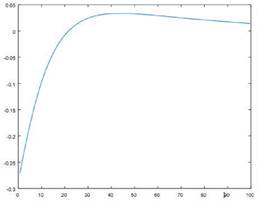

El gráfico 4.1.1 muestra el efecto sobre el tipo de cambio real asociado a un aumento de un punto porcentual en el déficit fiscal producido por un aumento en el gasto destinado a consumo público. En primer lugar, observamos que una expansión de 1% en el déficit produce una caída del 11% en el tipo de cambio real. Luego, a lo largo de los 12 períodos o tres años, los efectos desaparecen en un 80 por ciento con respecto a su magnitud inicial.

Figura 4.1.1 Efectos sobre el tipo de cambio asociados a un aumento del déficit fiscal como consecuencia del aumento del consumo público.

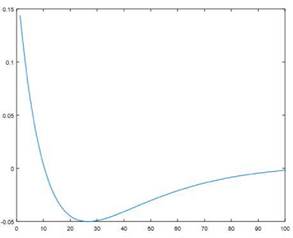

Por otro lado, el gráfico 4.1.2 muestra el efecto sobre el tipo de cambio real asociado a un aumento del déficit fiscal de un punto porcentual debido a un aumento de la inversión pública. A diferencia del caso anterior, el impacto inicial del shock genera una caída en el tipo de cambio real de apenas 2,5%, es decir, menos de una cuarta parte de la magnitud del impacto causado por un alza del consumo público. Un aumento en el nivel de inversión pública resta recursos a otros sectores, generando una presión al alza sobre los precios de los bienes no transables y, en consecuencia, deteriora el tipo de cambio real. Al mismo tiempo, el aumento resultante en el stock de capital público tiene un impacto positivo en el proceso productivo de todos los sectores, compensando parcialmente el aumento inicial de los precios de los bienes no transables. En consecuencia, los efectos nocivos sobre el tipo de cambio real se moderarán cuando el aumento del gasto público se dirige hacia la inversión en detrimento del consumo del gobierno. A su vez, la duración del deterioro del tipo de cambio real se desvanece por completo después de diez trimestres o 2,5 años. Incluso genera una ligera mejora en la variable en cuestión, situación que acentuaría la preferencia por este tipo de componente en el gasto público.

Estos hallazgos confirman en gran medida la evidencia econométrica obtenida bajo diferentes esquemas de identificación. Por ejemplo, Kim y Roubini (2008) analizan las series temporales de Estados Unidos para 1973-2002 y encuentran que los shocks del gasto público deprecian el tipo de cambio real. Resultados similares son reportados por Monacelli y Perotti (2010) para Australia, Estados Unidos y el Reino Unido, pero no para Canadá.

En trabajos relacionados, Forni y Gambetti (2016) encuentran que el hecho de que el gasto público deprecie el tipo de cambio depende de si los shocks son anticipados por los agentes. Sus estimaciones sugieren que el tipo de cambio no se deprecia en respuesta a shocks anunciados, sino sólo en respuesta a shocks sorpresivos. Además, el trabajo reciente de Chen y Liu (2018) utiliza un modelo estructural VAR para investigar las fuentes de las fluctuaciones del tipo de cambio real en China durante el período de 1995 a 2015.

Encuentran que un aumento en el gasto público conduce a una apreciación del tipo de cambio real, que también es significativo en casi todos los horizontes de pronóstico. Sin embargo, no exploran los efectos sobre el tipo de cambio de un déficit fiscal originado por una reducción de impuestos. Born et al. (2019) muestran que, en las economías con regímenes de tipo de cambio fijo, el ajuste a los shocks del gasto público no es simétrico. Una expansión fiscal aprecia el tipo de cambio real pero no estimula la producción, mientras que una contracción fiscal no altera el tipo de cambio, sino que reduce la producción.

En contraste, Galstyan y Lane (2009) encuentran que un aumento de un punto porcentual en el consumo relativo del gobierno está asociado con una apreciación del 1,6% en el tipo de cambio real. Además, muestran que la inversión pública relativa tiene un signo negativo, pero es insignificante. Sus hallazgos están en línea con nuestros resultados en que la composición del gasto público importa. Sin embargo, encuentran que un aumento en el consumo del gobierno aprecia el tipo de cambio real, pero la inversión del gobierno no lo hace.

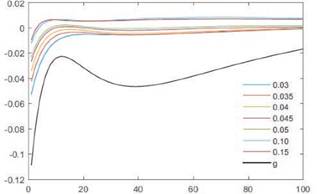

De manera similar, Benetrix y Lane (2009) estudian el impacto de los shocks fiscales en la economía irlandesa y encuentran que un shock de inversión pública genera una apreciación máxima del seis por ciento en el tercer año, mientras que un shock en el consumo del gobierno genera una apreciación real más persistente. Dado que los resultados de las simulaciones mostradas obedecen a los valores del parámetro de productividad del capital público, fijado en 0.04, procederemos a analizar qué tan robustas son las conclusiones cuando se cambia este parámetro.

Figure 4.1.2 Efectos sobre el tipo de cambio asociados a un aumento del déficit fiscal resultante de un aumento de la inversión pública.

Figura 4.1.3 Efectos sobre el tipo de cambio asociados a un aumento del déficit fiscal como consecuencia de un aumento de la inversión pública debido a diversos valores de ϕ

Por lo tanto, en la figura 4.1.3, observamos varios valores del parámetro que reflejan la productividad del stock de capital público , variando de 0,03 a 0,15. En todos los casos, un aumento del gasto en inversión pública afecta el tipo de cambio real deteriorándose en un porcentaje consistentemente inferior al que generaría un shock de gasto público. Además, en algunos casos, los asociados a valores de Igual o superior a 0,08, la economía experimenta una rápida recuperación, por lo que, después de 4 trimestres, se pueden ver efectos positivos sobre el tipo de cambio real. De esta manera, la preferencia por una política de gasto público aplicada a la inversión pública es robusta a diferentes valores en las calibraciones de parámetro.

Aunque los datos actuales sobre la composición de la inversión pública son todavía bastante limitados, en trabajos futuros sería interesante estudiar el efecto de la composición de la inversión pública sobre el tipo de cambio real. Nuestra intuición nos dice que algunos tipos de inversión pública pueden tener una mayor influencia en el sector no transable, mientras que otros pueden afectar principalmente al sector transable.

4.2 Déficit fiscal generado por la reducción de impuestos

La figura 4.2.1 muestra el impacto en el tipo de cambio real que provoca un aumento del déficit fiscal como porcentaje del PIB originado por en una reducción de impuestos.

Así, por ejemplo, una reducción en las tasas impositivas sobre los ingresos laborales reduce el costo salarial en todos los sectores, pero esta reducción solo se transfiere al precio de los bienes no transables, dado que los precios de los bienes importables y exportables están dados internacionalmente. De esta manera, la caída en el precio de lo no transable aumenta el tipo de cambio real.

Este resultado es crucial ya que generalmente se cree que el déficit fiscal deteriora el tipo de cambio independientemente de su naturaleza. Nuestros resultados, sin embargo, indican que es vital determinar si se debe a un aumento en los gastos o reducciones de impuestos. En contraste, Kim y Roubini (2008) encuentran, contrariamente a la mayoría de los modelos económicos, el resultado empírico algo paradójico de que los shocks fiscales expansivos están asociados con una mejora de la cuenta corriente y una depreciación del tipo de cambio real para la economía estadounidense.

Figura 4.2.1 Efectos sobre el tipo de cambio real asociados a un aumento del déficit fiscal resultante de una reducción de los impuestos.

Para fines de comparación, Erceg, Guerrieri y Gust (2005) se centran en una gran economía abierta como Estados Unidos y encuentran que un déficit fiscal, originado en una reducción de impuestos, induce una expansión inmediata de la producción. Sin embargo, el aumento de las tasas de interés reales desplaza rápidamente la inversión privada y el consumo de los hogares sensibles a los intereses. Además, las tasas más altas inducen a una apreciación del tipo de cambio real, el precio relativo de los bienes importados disminuye, mientras que el precio de las exportaciones aumenta en los mercados extranjeros.

4.3 Función Impulso-Respuesta empírica

En esta sección, estudiamos el impacto empírico de los shocks fiscales en la dinámica del tipo de cambio real en Argentina utilizando un modelo VAR. Utilizamos datos trimestrales de Argentina para el período 1993 a 2019, obtenidos del Instituto Nacional de Estadística y Censos (INDEC),4 y construimos series de tiempo largas para las cuatro variables de interés: el tipo de cambio real, el consumo y la inversión públicos como porcentaje del PIB a precios de 1993, y la tasa impositiva efectiva promedio, calculada como el ingreso tributario total consolidado para el gobierno federal, provincias y municipios como porcentaje del PIB. Las series se ajustaron estacionalmente a través del algoritmo TRAMO/SEATS y finalmente se purificaron de su tendencia a través del filtro Hodrick y Prescott.

Para llevar a cabo nuestro análisis, proponemos un modelo de Vectores Autoregresivos (VAR) de primer orden, X_t=A_nxn X_(t-1)+u_t, utilizando las siguientes variables macroeconómicas: consumo público, g_t, inversión pública, ig_t, tasa impositiva, τ_t, y tipo de cambio real, RER. Después de estimar el VAR, analizamos las funciones de impulso respuesta utilizando la identificación de Cholesky siguiendo el mismo esquema propuesto por Kim y Roubini (2008) donde el orden coincide con el que se estable en las componentes del vector X=[g_t,ig_t,τ_t,RER].

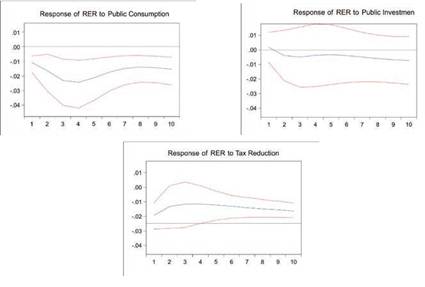

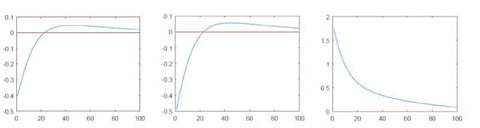

Figura 4.3.1 De izquierda a derecha, la figura muestra la respuesta del tipo de cambio real a un shock positivo al consumo público, la inversión pública y las tasas impositivas, respectivamente.

En el gráfico 4.3.1, observamos que un aumento en el gasto público debido a un aumento en el consumo público deteriora el tipo de cambio real. Además, si un incremento en la inversión pública genera el déficit, observamos que el tipo de cambio real también se deprecia. Sin embargo, la magnitud de la depreciación resulta ser muy pequeña. Ambos resultados están en línea con las conclusiones que obtuvimos del modelo teórico. Finalmente, un aumento en el déficit fiscal generado por los recortes de impuestos tiene un efecto positivo significativo en el tipo de cambio real a partir del 4° trimestre.

4.4 Efectos de otros tipos de shocks en el tipo de cambio real

En esta sección se analizan brevemente los efectos de los shocks no fiscales en el tipo de cambio real, en particular un shock en los términos de intercambio, un shock en las tasas de interés y varios shocks de productividad.

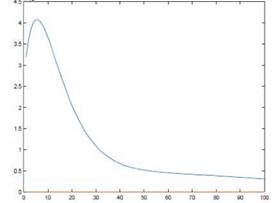

Un shock positivo a los términos de intercambio aumenta el precio de los bienes exportables y reduce el precio de las importaciones. Este shock equivale a un shock positivo de ingresos proveniente del sector exportador. Este efecto riqueza positivo conduce a un aumento en la demanda del bien final y, por lo tanto, ejerce una presión al alza sobre los precios transables. De esta manera, el tipo de cambio real aumenta, como se muestra en la figura 4.4.1.

Figura 4.4.1 Efectos sobre el tipo de cambio real asociados a un shock positivo en los términos de intercambio.

Un shock positivo de tasas de interés aumenta la carga de la deuda y, por lo tanto, debilita la demanda de bienes finales y provoca una caída en la absorción total, de modo que tanto el consumo privado como la inversión caen. Además, la caída de la absorción provoca una caída de la demanda de bienes no comercializados, lo que da lugar a una apreciación del tipo de cambio real, como se muestra en el gráfico 4.4.2.

Figure 4.4.2 Effects on the real exchange rate associated with a positive shock to the international interest rate.

Finalmente, los shocks de productividad en los sectores de bienes exportables e importables, respectivamente, aumentan la producción y los salarios de los sectores correspondientes, fortaleciendo la demanda de bienes finales. Así, los precios de los bienes no transables aumentan deteriorando el tipo de cambio real.

Figura 4.4.3 De izquierda a derecha, la figura muestra la respuesta del tipo de cambio real a un shock positivo a la productividad en el sector exportador, el sector importador y el sector de bienes no transables, respectivamente.

Nuestros resultados están en línea con los obtenidos por Balassa (1964), Obstfeld y Rogoff (1995), MacDonald y Ricci (2002), y Baldi y Mulder (2004). Afirman que el tipo de cambio real depende negativamente de la productividad del sector de bienes transables y de los términos de intercambio, pero depende positivamente de la productividad del sector no transable y del servicio de la deuda.

Conclusiones

Es cierto que la teoría del Ciclo Económico Real y las teorías Keynesianas y Neo-keynesianas sugieren que un aumento en el gasto público debería llevar a una mayor inflación y una apreciación del tipo de cambio real. Sin embargo, la evidencia empírica ha arrojado resultados mixtos y no concluyentes, lo que ha generado un rompecabezas para ambas teorías.

En este contexto, varios estudios han encontrado resultados que contradicen las predicciones teóricas. Por ejemplo, Kim y Roubini (2008) hallaron que las expansiones fiscales conducen a una depreciación del tipo de cambio real. Resultados similares fueron encontrados por otros investigadores como Monacelli y Perotti (2010), Enders, Muller y Scholl (2011), Ravn, Schmitt- Grohe y Uribe (2012)), e Ilzetzki, Mendoza y Vegh (2013). Por otro lado, algunos estudios, como Auerbach y Gorodnichenko (2016) para EE.UU., han mostrado que los shocks de noticias relacionados con el gasto militar provocan una apreciación del tipo de cambio real. Resultados similares se encontraron en trabajos de Born, Juessen y Müller (2013), Born et al. (2019) bajo un régimen de tipo de cambio fijo, y Ferrara et al. (2021) utilizando un esquema de identificación diferente.

Nuestro aporte busca contribuir a la resolución de este rompecabezas centrándose en la importancia de la composición del déficit fiscal para Argentina en esta discusión. Para ello analizamos el comportamiento del tipo de cambio real de equilibrio (RER) frente a diversas perturbaciones fiscales. Con este propósito, desarrollamos un modelo dinámico estocástico de equilibrio general (DSGE) para una pequeña economía abierta con un sector gubernamental, y luego lo hemos calibrado y simulado para el caso específico de Argentina.

Los resultados de nuestro análisis revelaron que, en el primer escenario, donde el déficit fiscal se origina por un aumento del consumo público, se produce un deterioro en el tipo de cambio real. En otro escenario, donde el aumento del gasto público se dirige hacia la inversión pública, también se produce un deterioro, pero la magnitud e intensidad de este deterioro son significativamente menores que los observados en el escenario del aumento del consumo público.

De manera interesante, en un tercer escenario, encontramos que una expansión del déficit fiscal causada por una reducción de impuestos mejora el tipo de cambio real de equilibrio. Este resultado es diferente de los hallazgos de otros trabajos como los de Baldi y Mulder (2004) o Carrera y Restout (2008).

Estos resultados sugieren que la composición del déficit fiscal es un elemento crítico para comprender los efectos del gasto público en el tipo de cambio real en la economía argentina. Además, nuestro análisis arroja luz sobre las diferencias en los impactos según cómo se financie el déficit fiscal, ya sea a través del aumento del gasto o de la reducción de impuestos.

Nuestros resultados muestran que un cambio en el déficit fiscal puede mejorar o empeorar el tipo de cambio real, dependiendo del cambio en sus componentes, a saber, el consumo público, la inversión pública o los impuestos. Argumentamos que estos resultados podrían ser la clave para resolver el rompecabezas empírico y que su aparente contradicción desaparece una vez que se considera explícitamente la composición del déficit fiscal.

Para las economías pequeñas abiertas y emergentes, como la de Argentina, el impacto en el tipo de cambio real de los diferentes tipos de shocks de gasto público depende fundamentalmente de la naturaleza de la innovación fiscal. En términos de implicancias política, nuestros resultados respaldan la opinión sostenida por Rodrik (2008), quien sostiene que el tipo de cambio real podría considerarse como una variable de política.5 En este sentido, nuestro trabajo muestra que el gobierno podría, en principio, utilizar instrumentos fiscales para influir en el tipo de cambio real, al menos temporalmente.

Al considerar los diferentes componentes del déficit fiscal en conjunto, podemos resolver el rompecabezas empírico y comprender por qué estudios previos pueden haber llegado a conclusiones aparentemente contradictorias. Al destacar la relevancia de la composición del déficit fiscal, esperamos que nuestro trabajo contribuya a una mejor comprensión de los efectos fiscales en el tipo de cambio real y, a su vez, aportar información valiosa para la formulación de políticas económicas en el contexto de economías emergentes como Argentina.