Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En el contexto de la economía ecuatoriana, los ingresos tributarios juegan un papel fundamental tanto a nivel de los ingresos nacionales como a nivel de los gastos impulsados por estos ingresos. Al mismo tiempo, la política fiscal y tributaria puede contribuir o limitar el crecimiento económico de un país, ya que este podría verse socavado si se pechan los excedentes privados, debido a que se desalienta la inversión en el sector (Ali & Ahmad, 2010). La inversión puede impulsarse si la recaudación efectiva total y adicional se orienta hacia temas de inversión a través del gasto estatal en la generación de bienes públicos (Bertelli, 2019). Estos efectos en general, ocurren simultáneamente, siempre son difíciles de comprender y están sujetos a la interacción de las fuerzas públicas y privadas, y sus respectivos efectos de atracción y exclusión.

Los resultados que se recogen a nivel de la reforma tributaria se basan en la enmienda dada a partir de 2009, a través de la ley de equidad tributaria y modificaciones accesorias explicadas en el acápite legal. En otras palabras, el período previo a la reforma, sus tendencias y el sistema tributario son marcos que pueden considerarse como períodos sin reestructuración. Cada vez que se muestra una situación sin reorganización, se hace referencia a la estructura tributaria anterior a 2009 (esto se utiliza con fines de simulación durante los años siguientes, para visualizar la trayectoria sin reforma) (Wascho, 2015). Los datos que se refieren a tendencias observadas o pronosticadas son los valores recopilados verdaderos o válidos que ocurrieron después de la renovación. El valor denominado target es el que las autoridades fiscales han definido como objetivo de recaudación en el contexto legal de cada ejercicio.

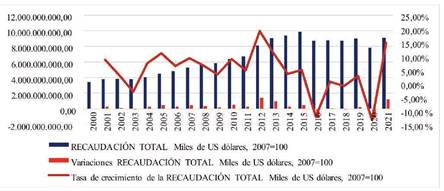

En el Gráfico No. 1, se puede observar que la tasa de recaudación de impuestos en el Ecuador ha registrado un crecimiento continuo posterior a la dolarización en términos reales. Su evolución, se debe en gran medida, a las continuas mejoras en la gestión del SRI (Servicio de Rentas Internas) y al buen desempeño económico, gracias a la estabilidad en el nivel de precios. Con base en los cambios realizados por las reformas, se estimaron las variaciones en la recaudación de impuestos, encontrando un cambio promedio de alrededor de 268.832.344,04 de dólares por año y tasa crecimiento promedio del 4,62%. Los impuestos que generaron mayores gravámenes durante el período de reforma fueron el IVA y el ICE.

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador (2022). Urdaneta (2023).

Gráfico No. 1. Recaudación Total Miles de US dólares, 2007=100

Ese aumento de la recaudación, se traduce en una tasa de crecimiento promedio en términos nominales del 10,10% en la recaudación tributaria, medida como el crecimiento de la cobranza observada, en comparación con el recaudo simulado. En este contexto, a partir de modelos aproximados de hogares y empresas, el objetivo es hacer comparable la economía y simplemente variar la estructura tributaria. Bajo esta perspectiva, la reforma tributaria ha resultado en tasas de gravamen más altas; esto significa que el crecimiento no solo es causado por el desempeño económico.

En el marco de esas ideas, el gobierno del presidente Guillermo Lasso, a través del Ministerio de Economía y Finanzas, plantea la necesidad de construir, primeramente, modelos econométricos que contemplen las relaciones de endogeneidad y cointegración a largo plazo entre las variables económicas la recaudación tributaria, producto interno bruto e inversión bruta. Un segundo grupo de modelos econométricos que permita evaluar las relaciones de endogeneidad y cointegración a largo plazo entre el producto interno bruto y la inversión bruta del sector privado.

Estos modelos econométricos, de acuerdo a (Brito & Iglesias, 2017) deben examinar las condiciones de simultaneidad o causalidad de precedencia en el sentido Granger, entre la variables sujetas a estudio, para posteriormente determinar si están cointegradas en el largo plazo, y finalmente, verificar los supuestos de autocorrelación y normalidad de los residuos para los modelos a desarrollar mediante el metodología VAR (Vectores Autorregresivos) con variables a niveles previa verificación de las condiciones de estacionariedad de los residuos, para realizar un pronóstico a corto plazo y luego con la aplicación del VECM (Método de Vectores de Corrección de Error) establecer un pronóstico a largo plazo.

Es importante indicar que, para los modelos VAR y VECM, se deben adicionar la prueba de la función impulso respuesta para evaluar las respuestas de la recaudación tributaria ante un impulso en el producto interno bruto y viceversa, así como la respuesta del consumo privado ante un shock de inversión bruta del sector privado; todo ello manteniendo todas las demás variables sin cambios. En cuanto a la prueba de descomposición de la varianza, esta permitirá indicar el porcentaje de información que el producto interno bruto aporta a la varianza del error de pronóstico de la recaudación tributaria, la cual es producida por los choques exógenos en la auto regresión (Urgilés & Chávez, 2017).

En cuanto al historial de la descomposición de la varianza, es un método de contabilidad innovativo, que permite medir la variación de la media de una serie observada, discriminando los componentes correspondientes a cada choque estructural. (Burbidge & Harrison, 1985), proponen transformar los residuales observados en residuales estructurales y luego para cada observación más allá de algún punto de la muestra de estimación, computando la contribución de los diferentes choques estructurales acumulados a cada variable observada. Asimismo, para los modelos VECM se deben verificar el cumplimiento de los supuestos de normalidad y autocorrelación.

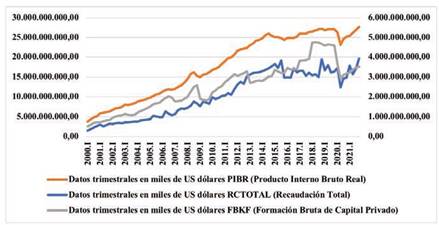

En el marco de esas ideas, es importante para el gobierno del presidente Guillermo Lasso, determinar la relación de largo plazo o de equilibrio, entre la recaudación tributaria, el producto interno bruto e inversión bruta del sector privado en el Ecuador mostradas en el gráfico No. 2, donde las variables propuestas en los modelos econométricos deben cumplir condiciones de simultaneidad, para finalmente, establecer un análisis de elasticidades entre las variables pronosticadas por los VECM y tasas de crecimiento de cada una de ellas respecto al tiempo, y así determinar cuánto debe crecer la inversión bruta privada trimestralmente, para que el producto interno bruto crezca 3% de forma trimestral a precios corrientes y, a su vez, cuánto debe incrementarse el producto interno bruto trimestralmente, para que la recaudación tributaria trimestral crezca 4% en los próximos 3 años.

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador (2022). Aguilar y Urdaneta (2023)

Gráfico No. 2. Datos trimestrales en miles de US dólares (2022), recaudación 2000.I a 2021.IV

Para el desarrollo de los modelos econométricos se trabajarán con datos trimestrales nominales desestacionalizados del SRI (Servicio de Rentas Internas) en el caso de la variable RCTOTAL (Recaudación Total), Banco Central del Ecuador para las variables FBKF privado (inversión bruta del sector privado) y PIBN (Producto interno bruto nominal), los cuales se muestran en el gráfico No. 2. Sumado a ello, se debe desarrollar un resumen, introducción, revisión de la literatura con trabajos relacionados a las variables sujetas al estudio; seguidamente, se describirá el método científico aplicado, se expondrán los análisis correspondientes sobre los resultados obtenidos en las distintas pruebas que permitan validar los diferentes modelos econométricos; posteriormente, se requiere de una discusión de los resultados con el fin de analizar qué políticas económicas de carácter monetario, fiscal y tributario, pueden aplicarse para lograr un crecimiento sostenido de la recaudación, y por último, exponer las conclusiones más relevantes del caso.

1.- Revisión de la literatura

A modo de contextualización, es importante tener en cuenta que la recaudación tributaria, según (Urgilés & Chávez, 2017, pág. 1) es "un instrumento de política fiscal de vital importancia para un estado, ya que permite generar ingresos necesarios que aportan a la consecución de las metas según el plan económico del país”.

Por otra parte, el PIB conforme lo señala el Observatorio Económico y Social de Tungurahua patrocinado por la Universidad Técnica de Ambato: "representa el valor en el mercado de los bienes y servicios finales producidos en un determinado tiempo (trimestral o anual), enfocándose en medir la producción final, y no la de bienes intermedios” (Observatorio Económico y Social de Tungurahua, 2019, pág. 2).

Las políticas de incentivos tributarios han sido efectivas únicamente cuando se han establecido en países con cierta estabilidad política y económica, con seguridad jurídica, que cuentan con mano de obra calificada, con un buen nivel de infraestructura y con cierta apertura comercial, mientras que en países en desarrollo estos incentivos han tenido una influencia limitada en las decisiones de inversión de las empresas (Brito-Gaona & Iglesias, 2017, pág. 133).

En el marco de esas ideas, (Brito & Iglesias, 2017, pág. 153), mostraron evidencia de las siguientes hipótesis:

(1) que la presión tributaria (impuestos sobre renta y consumo) tiene efectos significativos en la inversión privada; (2) que la inversión pública tiene un efecto de crowding out con la inversión privada; (3) y que, para estimular la inversión privada, se prefiere que el gobierno sea poco intervencionista.

Lo expuesto por los investigadores antes citados, muestra que, aunque la recaudación tributaria es una fuente importante de financiamiento público para los planes de trabajo gubernamentales, esta dependencia excesiva de los impuestos puede ser problemática, especialmente en economías que no son estables en términos políticos y económicos, o donde la seguridad jurídica es débil (Urdaneta y otros, 2019).

En este contexto, la concertación de capital público y privado es una estrategia ideal de colaboración entre el sector público y el sector privado, para financiar proyectos y programas de desarrollo económico (Engel, 2014). En lugar de depender únicamente de los ingresos tributarios, los gobiernos pueden atraer inversiones del sector privado para impulsar el crecimiento económico y la implementación de planes de trabajo. Esta colaboración posibilita a los Estados, acceder a recursos adicionales y aportar nuevas perspectivas y enfoques al desarrollo. Además, al involucrar al sector privado en proyectos de interés público, se pueden generar incentivos y así mejorar la eficiencia y la efectividad en la ejecución de los planes (Belmonte y otros, 2021).

Adicionalmente, se destaca de estos estudios señalados, que se han podido corroborar hipótesis que evidencian el impacto negativo del exceso de intervencionismo estatal, a través de la política fiscal y tributaria cuando se producen incrementos del PIB, afectando la inversión privada que es la palanca del crecimiento económico y mejora el nivel de ingreso de la población (Urdaneta y otros, 2021). De igual forma, los autores señalan la importancia de considerar la definición y composición de los impuestos, especialmente el Impuesto a la Renta, debido a su posible impacto en la inversión privada. Esto guarda relación con la concertación de capital público y privado para la generación de bienes públicos, que busca la colaboración entre ambos sectores a fin de financiar proyectos de desarrollo económico (Azariana y otros, 2023).

Un factor clave para lograr esta colaboración, es crear un entorno favorable para la inversión privada. Los impuestos mal diseñados pueden desincentivar esta inversión al reducir los recursos disponibles para las empresas. Por ende, se destaca la necesidad de una política tributaria adecuada y bien definida para equilibrar la recaudación fiscal con los incentivos hacia la participación privada en proyectos de interés público y, así, fomentar el desarrollo sostenible del país (Kirk, 2023).

Teniendo en cuenta los datos antes obtenidos, resulta importante corroborarlos frente a varios análisis sobre las perspectivas económicas de Ecuador para este 2023, realizadas por los expertos en el tema, como (Mendoza, 2023, pág. 45), quien expresa que “es necesario una mayor inversión pública, privada y extranjera directa”, teniendo en cuenta que para incrementar esos niveles, es imprescindible que, ante una economía dolarizada como la de Ecuador, se agregue mayor valor a la producción, se incremente la misma con miras a la innovación y desarrollo tecnológicos.

En consecuencia, se debe contar con políticas económicas que permitan fomentar una relación de equilibrio sostenible y más efectiva que utilice la concertación de capital público y privado para la generación de bienes públicos (Cigdem y otros, 2022), considerando las particularidades de una economía dolarizada y las previsiones financieras para los próximos años, pues, según lo informado por el Ministerio de Economía y Finanzas, se prevé que para el período comprendido entre 2022 a 2024, el saldo de la cuenta corriente sea, en promedio, del 2.4% del PIB. Por otra parte, en cuanto a la balanza de ingreso primario, esta entidad avizora un déficit que podría llegar a USD. 2.399 millones al 2025, debido a los intereses por pagar para el servicio de la deuda externa conforme al cronograma estipulado.

2.- Materiales y métodos

Desde la perspectiva del objetivo general de la investigación, el cual estuvo dirigido a determinar la relación entre la recaudación tributaria, el producto interno bruto y la inversión bruta del sector privado en el Ecuador durante el periodo 2000-2021, la misma se ubica dentro del enfoque epistemológico cuantitativo, específicamente el paradigma positivista, en el cual como lo plantea (Hurtado, 2012) y (Vicuña & Hurtado, 2019), se utilizan procedimientos estadísticos para el procesamiento de la data y, se estudian relaciones de causalidad entre las variables.

En relación al tipo de investigación, el mismo es descriptivo-correlacional (Hernández y otros, 2016) sustentado en un diseño documental y longitudinal, pues se toma como fuente de datos, documentos con información económica de los entes especializados y autorizados por el Banco Central, en el período 2000-2021, dando además característica de diseño retrospectivo o histórico.

Para el desarrollo de los modelos econométricos, se trabajó con datos trimestrales nominales desestacionalizados del SRI (Servicio de Rentas Internas) en el caso de la variable recaudación total, Banco Central del Ecuador para las variables FBKF privado (inversión bruta del sector privado) y PIB (Producto Interno Bruto). Sumado a ello, se desarrollaron una serie de pruebas que permitieron validar los diferentes modelos econométricos; posteriormente, se requiere de una discusión de los resultados que decanten en un conjunto de políticas económicas de carácter monetario, fiscal y tributario, cuya aplicación permita lograr un crecimiento sostenido de la recaudación, y finalmente, exponer las conclusiones más relevantes del caso.

3.- Resultados del estudio

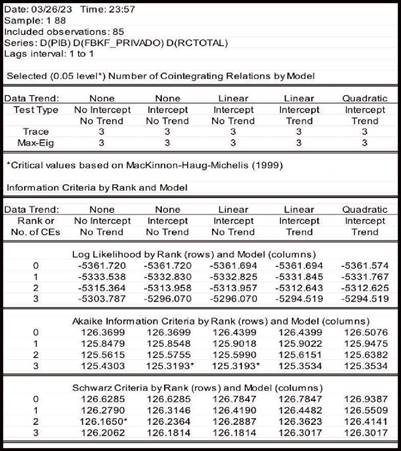

Conforme a los datos explorados, en las tablas 1A y 1B, se constata que el número de relaciones por cointegración por modelo, tanto para la prueba de las trazas como para la de máximos de valores propios, es equivalente a 3, sea esto sin tendencia como con tendencia lineal o cuadrática. Esto significa que se determinan un total de 30 vectores de cointegración, evidenciando que existe una relación de largo plazo y de equilibrio entre la recaudación tributaria, el producto interno bruto e inversión bruta del sector privado en el Ecuador, durante el periodo comprendido entre 2000 a 2022, coherente este resultado con los planteamientos de (Brito-Gaona & Iglesias, 2017), quienes argumentan que los impuestos pueden equilibrar el producto interno bruto y la inversión pública, al proporcionar recursos vitales para el desarrollo operativo; argumentando que los impuestos desempeñan un papel esencial en el financiamiento de las políticas públicas y en la provisión de los bienes y servicios necesarios para el crecimiento económico y el bienestar social.

Los ingresos fiscales permiten al gobierno financiar proyectos de infraestructura, educación, salud, seguridad y otros sectores importantes que contribuyen al desarrollo del país. Además, el equilibrio entre la recaudación de impuestos y la inversión pública, es fundamental para mantener la estabilidad económica y el desarrollo sostenible a largo plazo (Urdaneta y otros, 2020). Impuestos más altos significan una mayor capacidad de inversión y una capacidad estatal fortalecida para estimular la economía, crear empleos y mejorar la calidad de vida de los ciudadanos. Sin embargo, debe enfatizarse que la formulación racional de políticas tributarias, el uso eficiente de los recursos y la transparencia en la administración tributaria, son las claves para asegurar un uso eficiente y justo de los ingresos tributarios y beneficiar a toda la sociedad. A continuación, se muestra el vector de cointegración seleccionado:

Tabla 1A. Análisis VAR - Recaudación Tributaria, Inversión Bruta y el Producto Interno Bruto, 2022 (Vector de Cointegración) por el Test de Cointegración de Johansen

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador (2022). Aguilar y Urdaneta (2023)

Tabla 1B. Análisis VAR - Recaudación Tributaria, Inversión Bruta y el Producto Interno Bruto, 2022 (Vector de Cointegración) por el Test de Cointegración de Johansen

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador (2022). Aguilar y Urdaneta (2023)

Tabla No. 2 Prueba VAR de Causalidad Granger / Cointegración de exogeneidad por bloques de Wald

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador (2022). Aguilar y Urdaneta (2023)

El sistema de hipótesis es el siguiente:

Ho: prob>= 0,05 (“Las variables inversión bruta del sector privado (IBSP) y el producto interno bruto nominal (PIBN) en primeras diferencias en bloque no causan a la variable recaudación total (RCTOTAL) en primeras diferencia”)

Ha: prob < 0,05 (“Las variables inversión bruta del sector privado (IBSP) y el producto interno bruto nominal (PIBN) en primeras diferencias en bloque causan a la variable recaudación total (RCTOTAL) en primeras diferencia”)

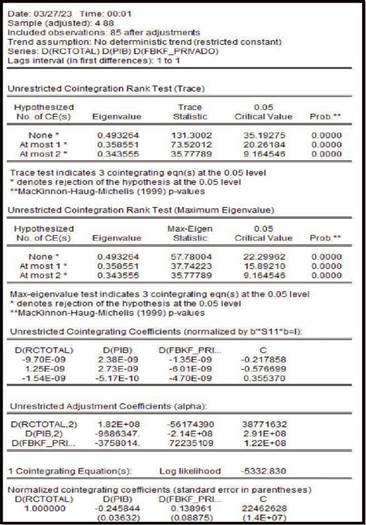

Los resultados de la prueba de causalidad por bloque, presentados en la Tabla No. 2, han arrojado hallazgos significativos que merecen una detallada interpretación. Es importante destacar que tanto la Inversión Bruta Privada como el Producto Interno Bruto (PIB) exigen una relación de endogeneidad en el sentido de Granger, puesto que la probabilidad obtenida es prob=0,0039, lo que indica que este valor es menor que el nivel de significancia establecido de 0,05. Este hallazgo es de suma relevancia, ya que sugiere que estas dos variables, la Inversión Bruta Privada y el PIB, poseen la capacidad de efectivamente influencia la recaudación tributaria total. En otras palabras, cambios o fluctuaciones en la Inversión Bruta Privada y el Producto Interno Bruto pueden tener un impacto significativo en los ingresos fiscales del país.

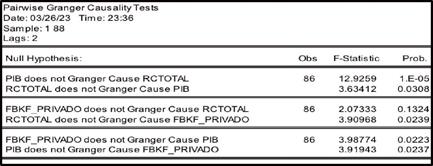

Tabla No. 3 Prueba de Causalidad Granger por pares

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador, 2022. Aguilar y Urdaneta (2023)

En la Tabla No. 3, se llevaron a cabo pruebas de causalidad por pares para examinar las relaciones entre diversas variables. Los resultados señalan que el PIB actúa como variable independiente y causa en el sentido de Granger, la recaudación tributaria total debido a que la probabilidad es prob=0,00001, por debajo del umbral de significancia de 0,05. De forma recíproca, la recaudación tributaria total también causa en el sentido de Granger al PIB, con una probabilidad de prob=0,0308, menor a 0,05. Sin embargo, no se evidencia una relación de causalidad en el sentido de Granger entre la Inversión Bruta del Sector Privado (FBKP) y la recaudación tributaria total, ya que la probabilidad es prob=0,1324, superando el umbral de 0,05. En contraste, la recaudación tributaria total sí causa en el sentido de Granger a la Inversión Bruta Privada (FBKP), con una probabilidad de prob=0,0239, menor a 0,05.

Por último, tanto el PIB como la Inversión Bruta del Sector Privado, causan en el sentido de Granger entre sí, con probabilidades de prob=0,022 y prob=0,0237, respectivamente, ambas por debajo de 0,05 (Gujarati & Porter, 2010). En conclusión, estos resultados indican relaciones significativas de causalidad en ambas direcciones entre el PIB, la recaudación tributaria total y la Inversión Bruta Privada (FBKP). No se halló evidencia de causalidad entre la Inversión Bruta del Sector Privado (FBKP) y la recaudación tributaria total. Al analizar las interacciones entre las variables en el contexto del estudio, es fundamental considerar estos hallazgos.

Bajo este contexto, es preciso acotar a estos resultados que, si bien demuestran una relación entre la recaudación tributaria, el PIB y la inversión bruta del sector privado, la política fiscal concentrada en la implementación de tributos como instrumento, en teoría busca, además, redistribuir los ingresos fiscales, el fomento de la producción y, por ende, contribuir a la generación de empleo. No obstante, estos fines se ven opacados, ante el encarecimiento de los bienes y servicios, por efecto de determinados impuestos al consumo, como el caso del Impuesto al Valor Agregado o IVA. (Cristóbal y otros, 2017, pág. 120). En el Gráfico No. 3, se aprecia la representación de la relación antes descrita.

En ese orden de ideas, la concertación entre el capital público y privado busca generar bienes públicos y propiciar el crecimiento económico (Cruz y otros, 2020). Sin embargo, es importante tener en cuenta que la aplicación de ciertos impuestos al consumo puede tener repercusiones negativas en la economía, lo que contrarresta los objetivos de fomento de la producción y generación de empleo. Es esencial considerar este aspecto, al diseñar políticas fiscales y buscar una efectiva concertación entre el sector público y privado para el desarrollo económico y la generación de bienes públicos. La implementación de impuestos debe ser equilibrada para lograr una armonía entre la recaudación de recursos y la promoción del crecimiento económico sostenible (Sheppard & Beck, 2023).

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador, 2022. Aguilar y Urdaneta (2023)

Gráfico No. 3. Relación de cointegración entre la Recaudación tributaria, el Producto interno bruto e inversión Bruta del Sector Privado en el Ecuador (2022)

Por otra parte, con relación al crecimiento de la inversión bruta privada trimestralmente, para que el producto interno bruto crezca 3% de forma trimestral a precios corrientes en los próximos tres años. De acuerdo a lo expresado por (Ocaya y otros, 2012), “el PIB y la Inversión Interna, no son estacionarias en todos los niveles, pero las primeras diferencias sí lo fueron, lo que significa que están integradas en orden primario”. En ese orden de ideas, para (Tiwari y otros, 2015), “en el caso de Grecia, no existe una relación de largo plazo entre el déficit presupuestario y el déficit de la cuenta corriente aún en presencia o en ausencia de pausas estructurales en la serie de datos”. En Ecuador (Urdaneta y otros, 2020), llegaron a la conclusión que en la política tributaria se afectó la inversión y la competitividad empresarial, por ende, el crecimiento económico, detectándose la existencia de cumplimiento tributario, ya que la tasa de crecimiento de recaudación tributaria en términos nominales crece a un ritmo mayor que la economía en términos nominales.

Al respecto, (Urdaneta y otros, 2017), indican un bajo impacto de la formación bruta de capital fijo público en el PIB de dicho sector, a diferencia del sector privado, donde la inversión bruta tiene una alta incidencia en producto interno bruto, lo cual se determina reflejando en comportamiento global del producto interno bruto de cada sector. Por otra parte, (Madsen, 2002), expresa que “las políticas que buscan potenciar la inversión en maquinarias y equipos, son efectivas en cuanto a la promoción del crecimiento económico”.

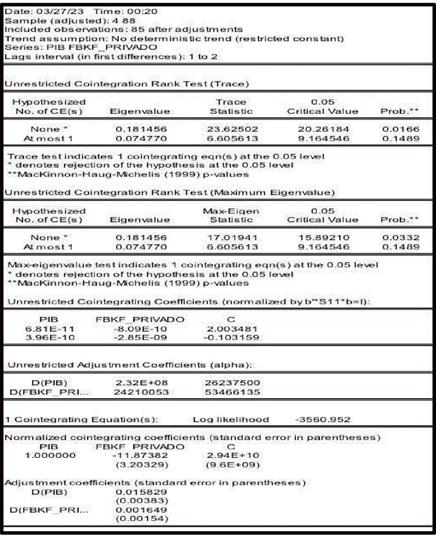

De acuerdo con la revisión de la literatura en este punto, es necesario reflexionar sobre la influencia que ejerce la inversión bruta de capital fijo en el PIB público y en el del sector privado, pues de acuerdo a las tendencias globales, se ha corroborado que en lo público, no se generan mayores impactos en el producto interno bruto nominal respecto de la inversión bruta; pues existen casos contados en donde la inversión pública está ampliamente justificada, como lo relacionado a la dotación de infraestructura orientada a dar mayor apertura económica mediante la concertación de capital público y privado (Morgan & Tumlinson, 2023). Bajo este contexto, se analizan a continuación los datos pertinentes, de acuerdo con lo evidenciado en el Gráfico No. 4.

Las variables estudiadas expuestas en el gráfico No. 4, para el caso del producto interno bruto se ordenan respecto al eje (y) primario, mientras que, la formación bruta de capital del sector privado, se ordena con respecto al eje (y) secundario. En cuanto a los resultados mostrados en el gráfico No. 5, se puede apreciar la relación a largo plazo y de equilibrio entre las variables Producto Interno Bruto y Formación Bruta de Capital Fijo Privado entre el 2000 a 2021, y en lo que respecta a la tabla No. 4, se observan los resultados de la Prueba de Johansen de Cointegración para las variables PIB y FBKP.

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador (2022). Aguilar y Urdaneta (2023)

Gráfico No. 4. Variables de estudio, Producto Interno Bruto, y Formación Bruta de Capital, recaudación total 2000-I a 2021-IV

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador, 2022. Aguilar y Urdaneta (2023)

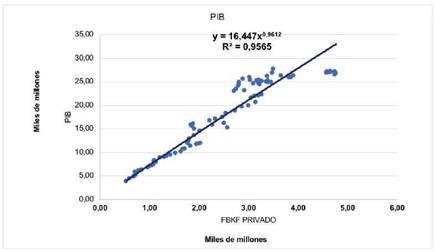

Gráfico No. 5 Producto Interno Bruto (PIB)

Tabla No. 4 Prueba de Rango de Cointegración (estadística de traza), variables Producto Interno Bruto (PIB) e Inversión Bruta del Sector Privado (ISBP)

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador (2022). Aguilar y Urdaneta (2023)

Vector de Cointegración

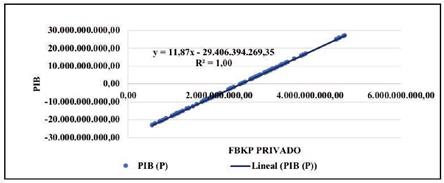

Con base a los cálculos anteriores se corrobora que la tasa de crecimiento trimestral de la formación bruta de capital fijo del sector privado en los próximos tres años debería ser del 4,05%, de tal manera que el producto interno bruto ascienda como mínimo en términos promedios 3% trimestralmente.

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador (2022). Aguilar y Urdaneta (2023)

Gráfico No. 6 Variación de la formación bruta del capital privado

El escenario del gráfico No. 6, demuestra que cuando se genera una variación del 1% en la formación bruta de capital privado, esto produce a su vez, una variación del 0,96% del PIB, lo cual muestra que el producto interno bruto es elástico unitariamente frente a la formación bruta de capital privado. Al respecto, refieren que la elasticidad del PIB, está determinada por su capacidad de variación ante los cambios macroeconómicos (Benos, 2009). Manifiestan al respecto, que cuando se presentan variaciones de formación bruta de capital privado y, en ese orden se desarrollan variaciones del PIB, se puede observar un nivel de elasticidad del mismo.

Con base a estos resultados, es posible efectuar comparaciones con lo sucedido en otros países, como el caso de Nigeria, en donde si bien se ha corroborado que impuestos específicos como el de la Renta a personas jurídicas, ha generado impactos sustanciales sobre el crecimiento económico del país, en razón de la capacidad de cobertura dada al Gobierno para invertir en aspectos sociales, propendiendo al bienestar de los ciudadanos, aún quedan factores por resolver en cuanto a su manejo, pues persisten altos niveles de corrupción ocasionados por el sistema de compras públicas (Osho y otros, 2018).

En relación al incremento del producto interno bruto trimestralmente para que la recaudación tributaria trimestral crezca 4% en los próximos 3 años. Los autores (Ihendinihu y otros, 2014), estudiaron cómo la estructura de ingresos públicos en Nigeria depende en su mayoría de los ingresos petroleros, por sobre la que se percibe de la recaudación tributaria. Consecuentemente, concluyeron que, “la recaudación total de impuestos tiene un efecto significativo sobre el crecimiento económico (...) sosteniendo una relación de equilibrio de largo plazo con el Producto interno bruto nominal ”.

Adicionalmente, (Brito & Iglesias, 2017), concluyeron con base a la evidencia empírica que:

Para este grupo de países seleccionado se utilizó una especificación econométrica basada en un modelo de panel dinámico para el periodo comprendido entre 1990 y 2012, en donde la inversión privada es la variable dependiente del producto interno bruto o ingreso, del gasto público, de la recaudación tributaria por concepto de impuesto sobre la renta, del impuesto al valor agregado, y el índice de tipo de cambio real.

Los autores precitados reiteran las conclusiones antes analizadas, pues concuerdan en que, dada la importancia de la relación de largo plazo entre el PIB y la recaudación tributaria, es inminente que se definan políticas que permitan sostener dicha relación de manera más eficiente, pues en países como Nigeria y Ecuador, en donde los ingresos estatales dependen también en su mayoría del petróleo, existen riesgos asociados a factores externos que podrían afectar el precio de este commoditie. Ante esta situación, la concertación entre el capital público y privado, se vuelve esencial para diversificar la economía, reducir la dependencia de ingresos provenientes de un solo recurso y fortalecer la capacidad de recaudación tributaria para financiar bienes públicos y servicios esenciales (Schmitz, 2015). Por lo tanto, se analizan a continuación las variables respectivas conforme el Gráfico No. 7.

Fuentes: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador, 2022. Aguilar y Urdaneta (2023)

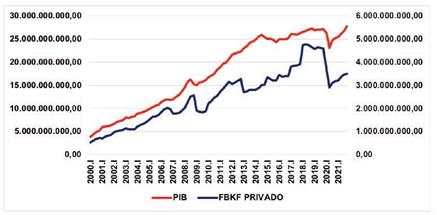

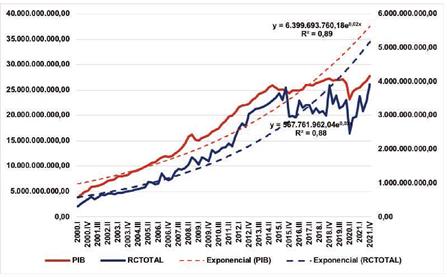

Gráfico No. 7 Recaudación Tributaria Total y Producto Interno Bruto 2000-I a 2021-I

Las variables sujetas a estudio expuestas en el gráfico No. 7, para el caso del producto interno bruto se ordenan respecto al eje (y) primario exhibiendo una tasa de crecimiento trimestral promedio del 2%, mientras que en caso de la recaudación total se ordena con respecto al eje (y) secundario y muestra una tasa de crecimiento trimestral promedio del 3%.

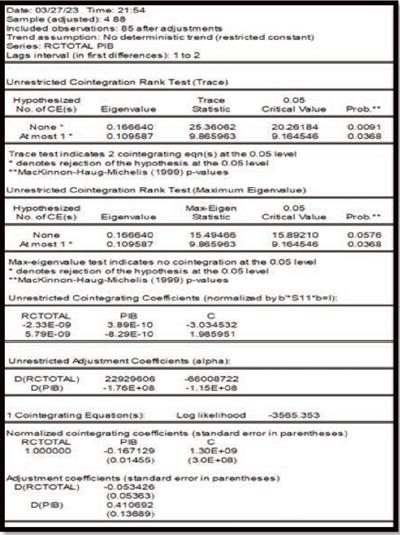

Si en una economía la tasa de crecimiento trimestral de la recaudación fiscal es consistentemente superior a la tasa de crecimiento del Producto Interno Bruto (PIB) en el largo plazo, podría ocasionar efectos negativos en la concertación de capital público y privado para la generación de bienes públicos (Attar, 2021). Entre las consecuencias adversas se encuentran el desincentivo a la inversión privada, debido a posibles aumentos en los impuestos, la reducción de la inversión pública al depender más de los ingresos fiscales, el riesgo de gasto ineficiente y la posibilidad de aumentar la carga tributaria, generando desigualdad económica y afectando el poder adquisitivo (Urdaneta y otros, 2020). En última instancia, esto podría impactar negativamente el desarrollo económico y la calidad de los bienes públicos ofrecidos por el gobierno (Ghayat, 2019). Es esencial que las políticas fiscales sean equilibradas y que consideren los efectos a largo plazo para mantener un ambiente propicio para la colaboración entre ambos sectores y promover un desarrollo económico sostenible (Levy, 2017). En la Tabla No. 5, se observa el resultado de la Prueba de Johansen de Cointegración para las variables RCTOTAL y el PIB.

Tabla No. 5 Prueba de Rango de Cointegración (estadística de traza), variables Recaudación Tributaria (RCTOTAL) y Producto Interno Bruto (PIB)

Fuente: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador, 2022- Aguilar y Urdaneta (2023)

Fuentes: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador, 2022. Urdaneta (2023).

Gráfico No. 8. Recaudación Tributaria Total y el PIB

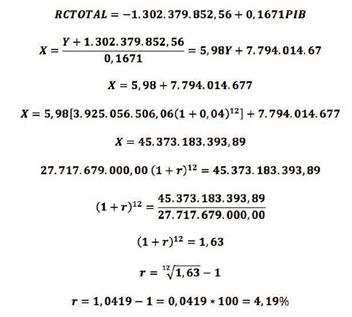

Vector de Cointegración

Consecuentemente según lo demostrado en los cálculos previamente realizados en base al vector de cointegración en el Gráfico No. 8, la tasa de crecimiento trimestral del PIB (Producto Interno Bruto) en los próximos tres años debería ser del 4,19% para que la recaudación total crezca como mínimo en términos promedios 4% trimestralmente.

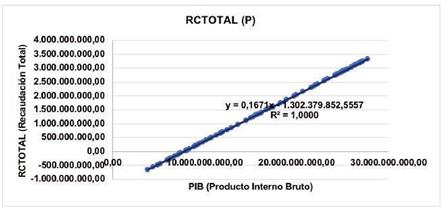

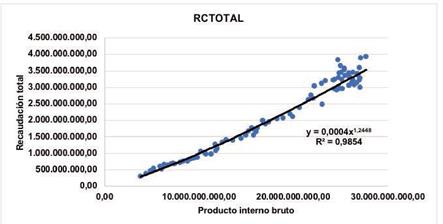

Por otra parte, en el Gráfico No. 9, se analiza una variación entre el PIB y la recaudación tributaria total.

Fuentes: SRI (Servicio de Rentas Internas) y Banco Central del Ecuador, 2022. Urdaneta (2023)

Gráfico No. 9. Recaudación Tributaria Total

En este contexto, la relación de elasticidad entre el PIB trimestral y la recaudación total, donde una variación del 1% en el PIB produce una variación del 1,24% en la recaudación total, indican que los ingresos fiscales son sensibles a los cambios en la actividad económica. Esto sugiere la importancia de replantear las políticas económicas para gestionar esta relación, especialmente en momentos de crecimiento económico, donde se podrían implementar políticas fiscales prudentes para fortalecer las reservas fiscales (Kamiguchi & Tamai, 2021). La gestión adecuada de la recaudación fiscal y la revisión de las políticas económicas, son fundamentales para mantener el equilibrio y la sostenibilidad en la economía. Sin embargo, la elasticidad puede generar incertidumbre en momentos de desaceleración económica y requiere una planificación a largo plazo para promover la colaboración entre el capital público y privado, enfocándose en la estabilidad fiscal y un ambiente propicio para la inversión conjunta en proyectos de bienes públicos (Fleta & Munoz, 2023).

Conclusiones

De acuerdo con los datos analizados, se ha determinado que existe una relación de largo plazo entre la recaudación tributaria, el producto interno bruto e inversión bruta del sector privado en el Ecuador, durante el período comprendido entre 2000 a 2021. Esto guarda relación con lo indicado por el Banco Central del Ecuador, en su Informe de la Evolución de la Economía Ecuatoriana en 2021 y Perspectivas 2022, en donde se señala que la economía ecuatoriana experimentó un crecimiento económico del 4.21% en 2021, debido a la variación del producto interno bruto en 10,2% y, gracias a la Formación Bruta de Capital Fijo o FBKP en un 4,3% (Banco Central del Ecuador (BCE), 2022, pág. 4).

En el marco de esta realidad, se ha evidenciado que, si bien se ha comprobado esta relación, existen factores particulares asociados a la naturaleza de las economías que dependen de los tributos para financiar sus inversiones, como el caso de Ecuador al ser una economía dolarizada, que no puede establecer políticas monetarias, y depende en exceso de políticas fiscales restrictivas. Lo antes señalado, se corrobora con lo informado por el BCE, pues a nivel del sector público, se pudo observar un déficit de 0,6% respecto del PIB (Banco Central del Ecuador (BCE), 2022, pág. 4).

Por otra parte, se concluye como necesario el replanteamiento de las actuales políticas económicas, considerando las variaciones en las proyecciones de crecimiento, afectadas por factores que perturban a otra fuente importante como el ingreso petrolero y la situación de inestabilidad política y económica que caracteriza al país en estos días. En este aspecto, es importante tener en cuenta, por ejemplo, lo señalado por el BCE referente a los ingresos petroleros, donde se registró un incremento de USD 5,184.2 millones, es decir, en 64,5%; mientras que, en los ingresos no petroleros, se observa que el 53,6% fueron provenientes de la recaudación fiscal (Banco Central del Ecuador (BCE), 2022, pág. 4).

Como se refirió anteriormente, es necesario que la Formación Bruta de Capital Fijo o FBKP crezca en 4,05% de manera trimestral durante los próximos 3 años, en aras de que el Producto Interno Bruto (PIB), crezca al menos 3% cada trimestre. Para el efecto, es importante tener en cuenta la evolución del crecimiento de la FBKP de Ecuador, la cual, según los datos expuestos por el Banco Mundial, en 2000 fue de 21% respecto del PIB, de 28% en el 2010, y de 22% en 2020; lo cual demuestra que la tendencia de crecimiento es volátil y, por ende, para lograr un crecimiento al alza en el largo plazo, se deben reconsiderar las políticas económicas vigentes (Banco Mundial, 2021, pág. 1).

Al comparar escenarios de crecimiento entre el PIB y la Recaudación Tributaria en el período comprendido del año 2000 al 2021, se concluyó que es requerido que el PIB crezca 4,19% trimestralmente en los próximos 3 años, para que la recaudación tributaria aumente como mínimo en 4% de manera trimestral. En este escenario, es preciso tener en cuenta que la recaudación tributaria respecto del PIB, puede verse afectada por factores externos no predecibles, como lo ocurrido en el contexto de la pandemia, pues durante el 2020, en el sector de Industria de Alojamiento y Servicios de Comida, la recaudación tributaria decreció en 11,70% frente al 2019.