Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La pequeña y mediana industria sin lugar a dudas tiene un rol fundamental en la generación de empleo en cualquier economía y el significativo valor agregado que aportan, más específicamente en la provincia de El Oro como lo señalan (Urdaneta et al., 2019) y (Urdaneta Montiel et al., 2021). Por ello la importancia de que existan mecanismos de financiamiento eficientes desde la banca que permitan apalancar financieramente a dichas empresas. En ese sentido la percepción que el cliente tenga de la calidad del servicio que prestan dichas instituciones sean de carácter público o privado es esencial.

En ese orden de ideas (Zalatar, 2012) habla de 5 dimensiones de la calidad de servicio, la primera la fiabilidad para hacer referencia si este cumple con las expectativas del cliente en cuanto la seguridad y eficiencia del mismo; capacidad de respuesta para hacer mención acerca de la voluntad de atención a los clientes, es decir accesibilidad y tiempos de atención, tiempos de espera, manejo de quejas y sugerencias por ejemplo; garantía, se refiere al conocimiento y cortesía de los empleados, su capacidad para transmitir confianza y seguridad a los clientes, competencias para establecer una comunicación eficaz con el cliente y la actitud para demostrar que tienen en cuenta los intereses del cliente; Empatia para demostrar sensibilidad y esfuerzo para comprender las necesidades del cliente; Tangibles que tiene que ver con la infraestructura, los sistemas on-line de atención, el personal los material de comunicación entre otros.

Al respecto (Culiberg & Rojsek, 2010), señalan que la calidad del servicio se define como la diferencia entre las percepciones del clientes durante la prestación del servicio y sus expectativas preconcebidas de cómo debería prestarse. (Wulandari & Subagio, 2015) explican que los bancos en Indonesia utilizan la calidad de servicio como una estrategia ganadora en la competencia que existe entre los bancos convencionales y los bancos islámicos, donde estos últimos remuneran las colocaciones a plazo de sus clientes no en función de una tasa interés sino en el reparto proporcional de los beneficios, tampoco le cobran los gastos administrativos por transacciones realizadas con diferentes bancos y cajeros automáticos, ofrecen una amplia gama de sucursales y una mayor disponibilidad de cajeros automáticos.

Otro elemento fundamental que potencia la percepción positiva de los clientes acerca de la calidad del servicio que se presta en los bancos, son las herramientas de comunicación de marketing (Zephaniah et al., 2020), para informarle a los clientes por ejemplo donde ubicadas las sucursales y distintos cajeros automáticos para mejorar la accesibilidad a los bancos y conocer las distintas facilidades para acceder a los créditos, así como de proveer información pertinente para mejorar y potencializar los conocimientos de los clientes en materia crediticia, esto permite mejorar la fidelidad de los clientes.

Por otra parte el profesionalismo con el que se presta el servicio en los banco es fundamental de acuerdo a (Susanty et al., 2019), ya que este permite crear relaciones y confianza con los clientes, para ello en su estudio los referidos autores aplican el método Importance Performance Analysis (IPA) tomando como variables de medida la confiabilidad, capacidad de respuesta, fiabilidad y la empatia. Siendo la confiabilidad en la celeridad de atención, capacidad de respuesta para atender a clientes con expectativas altas y tangibles en cuanto a la disponibilidad de estacionamiento para mejorar la accesibilidad al banco, elementos que deben mejorarse para prestar un servicio de calidad.

Por su parte, (Joseph et al., 2005) al comparar las percepciones de los clientes de bancos de los Estados Unidos de América y el Reino Unido, respecto a los sistemas de atención On-Line, mediante el empleo del método IPA, para ellos es importante definir las dimensiones del servicio que los clientes consideran esenciales y cuales no; esto se debe a que los directivos y gerentes ejecutivos de los bancos se enfrentan cada vez más a decisiones difíciles con respecto a la asignación de recursos organizativos, los cuales son escasos y las necesidades de los clientes infinitas, de allí el uso de la tecnología para multiplicar la capacidad de respuesta y la calidad del servicio.

El presente estudio se enmarca en el proyecto “Mecanismos de promoción y acceso desarrollados por la Banca Ecuatoriana para el financiamiento de las PYMES en la provincia de El Oro”. El mismo se subdivide en un breve resumen, una introducción a la temática con los trabajos más relevantes publicados al respecto, el estado del arte donde se realiza una revisión de la literatura acerca de las variables sujetas a estudio, método aplicado en la recolección de datos, resultados de investigación mediante el empleo de sistemas de ecuaciones estructurales y finalmente las conclusiones más relevantes del tema.

1. Estado del arte

Las pequeñas y medianas empresas (PYMES) en las economías en vías de desarrollo no son eficientes en la planificación financiera de su capital de trabajo, tampoco tienen una política de crédito estándar, y les preocupa poco su posición financiera, la administración del negocio se enfoca principalmente en el manejo de efectivo para tener cierto flujo de caja y una buena posición en su cuenta bancaria de acuerdo a (James Sunday, 2011), quienes realizaron un estudio en Nigeria a través del departamento de contabilidad de la Universidad Estatal de Lagos, donde se estimaron los índices de capital de trabajo de las empresas seleccionadas, se encontraron hallazgo de falta de liquidez, debido a que se preocupaban más por la maximización de las ganancias sin tener en cuenta el pago de acreedores, exhibiendo una baja recuperación de la deuda sobre el pago del crédito, debido a la falta de diseño de una política de crédito estándar y un sistema de control e informes financieros.

No obstante, también se requiere de estrategias de financiamiento para cumplir con los requerimientos del capital de trabajo, el cual es un determinante en el buen desempeño de la empresa según (Baños-Caballero et al., 2016), debido a los efectos que genera sobre la rentabilidad, el riesgo y en consecuencia en el valor de la empresa. Por su parte (Sensini & Vazquez, 2021) evalúan la influencia de las políticas de gestión de capital de trabajo en la rentabilidad de las PYMES agroindustriales argentinas a través de determinantes individuales de capital de trabajo como las políticas de venta y crédito, el manejo de inventario de ventas, las políticas de compra y los ciclos de conversión de efectivo como variables explicativas de la rentabilidad medida antes de intereses, impuestos y amortización, para ello aplicaron un modelo de datos de panel dinámico conformado por 326 empresas seleccionadas bajo un método aleatorio estratificado basado en un criterio económico, utilizando como variable de control el apalancamiento, uno de los principales hallazgos fue la relación negativa entre las políticas de compra, manejo de inventario para las ventas y el ciclo de conversión de efectivo con la rentabilidad de las empresas objeto de estudio, la cual está determinada únicamente por las políticas de ventas y crédito.

Ahora bien, esto ocurre cuando las empresas dependen en buena medida del financiamiento a corto plazo de su capital de trabajo a través de sus proveedores, de allí la importancia de construir un buen perfil crediticio en la banca, mediante el manejo eficiente de los niveles de liquidez que le permitan ser objeto de crédito. En ese sentido (Fredriksson & Moro, 2014) en un estudio realizado en Finlandia mediante el empleo de datos de panel con más de 4285 observaciones años-empresa, la existencia de relaciones de interdependencia entre los resultados financieros de las PYMES, las relaciones entre los bancos y las PYMES y la gama de servicios bancarios ofrecidos por estos a este tipo de empresas, como elementos que afectan la rentabilidad ajustada al riesgo de los bancos.

Donde el desempeño financiero de las PYMES está estrechamente ligado con su poder de negociación con la banca, en la medida que se tiene una posición financiera sólida, la cual es un activo determinante en la negociación de créditos (Fredriksson & Moro, 2014). Sin embargo (Bhalla & Kaur, 2012) en estudio realizado en la India donde las PYMES representan el 45% de la producción industrial, el 40% de las exportaciones y el 8% del PIB (producto intemo bruto), indican que son múltiples los factores que impiden el crecimiento de estas empresas, pero el financiero es uno de los más importantes, debido a la opacidad de la información financiera y el riesgo que representan.

No obstante, son los bancos comerciales bajo un enfoque conservador su principal fuente de financiación, mediante la exigencia de mayores garantías y valores, imponiendo tasas de interés más elevadas, con montos menores de financiamiento y a muy corto plazo (Bhalla & Kaur, 2012), con lo cual los índices de liquidez corriente y los índices de capital de trabajo desde el punto de vista histórico resultan taxativos para ser objeto de crédito en el análisis de sus estados financieros, de allí que las asimetrías de información entre los bancos comerciales y las PYMES resulten definitivas en los costo de financiación.

Costo de financiación que en las PYMES de alta tecnología resulta vital en las tres etapas (Puesta en marcha, etapa temprana, etapa posterior) distintivas del desarrollo y crecimiento del negocio necesarias para respaldar la posterior investigación empírica y el análisis de las necesidades financieras señala (Xiao, 2011) quien realizó un estudio en la China en las provincias de Guangdong y Guangxi. Realizando 74 entrevistas a gerentes de diferentes PYMES, centrándose en los métodos de financiación según las etapas particulares del ciclo de vida empresarial encontrándose como principal hallazgo el autofinanciamiento y el financiamiento informal de inversionistas individuales y empresas privadas, como las fuentes clave para todas las empresas a lo largo de las tres etapas, y el financiamiento bancario y el capital de riesgo aún no se convierten en fuentes importantes, particularmente en las etapas iniciales, donde los préstamos a proveedores en el muy corto plazo, con tasas de interés superiores al mercado financiero es la principal fuente de financiamiento, debido a las restricciones y garantías de acceso al crédito por parte de la banca.

Así mismo, los gerentes de estas PYMES manifiestan que prefieren evitar el compromiso de grandes inversiones de capital en proyectos de inversión a largo plazo, lo cual explica de ausencia de la demanda existente, y crea una brecha para el financiamiento a mediano y largo plazo para las PYMES de alta tecnología, limitando su capacidad para participar en proyectos de I+D y por dende para generar innovaciones y desarrollar nuevos productos (Xiao, 2011). El escenario antes planteado se produce también porque estos proveedores informales de financiamiento han desarrollado una estrecha relación personal con las PYMES de alta tecnología y, en general, convirtiéndose en sustitutos de los proveedores financieros formales como es el sector bancario.

De allí entonces, el vínculo que se crea entre el financista y el financiado resulta fundamental para crear las condiciones de confianza que permitan el acceso al crédito o préstamo, al respecto (Jackowicz & Kozlowski, 2019) en un estudio realizado en Polonia señalan que los lazos sociales y conexiones políticas entre gerentes de las PYMES y los empleados bancarios (decisores de crédito, oficiales de crédito o jefes de departamento) aumentan las probabilidades de acceso al financiamiento bancario estimulando las inversiones no solo en el corto plazo sino en el largo plazo también.

Esta situación de buenos vínculos sociales permite mejorar la transparencia y calidad de los estados financieros de las empresas para poder ser objeto de crédito gracias a las recomendaciones recibidas por parte de los decisores financieros, mejorando la percepción que tienen los gerentes de las PYMES sobre los bancos y aliviando las restricciones financieras auto informadas por las PYMES. Sin embargo (Jackowicz & Kozlowski, 2019) señalan que si bien estos vínculos positivos mejoran el acceso al crédito, no cambian las condiciones de financiamiento, de allí que este último elemento dependa de que tan intensivas sean las actividades de inversión de las PYMES en el largo plazo.

En el mismo orden de ideas (Wang et al., 2020) en estudio realizado en 19 países de Europa con una muestra de 80.000 PYMES relacionadas con más de 500 bancos en el periodo 2007-2015, donde se examinaron las relaciones entre PYMES y bancos, específicamente los efectos del poder de mercado a nivel bancario en la financiación de este tipo de empresas, se encontraron evidencias novedosas sobre como el poder del mercado bancario a nivel desagregado reduce el acceso de las PYMES a la financiación bancaria y aumenta las restricciones crediticias. Mientras la concentración del mercado bancario mejora la oferta de crédito de las PYMES.

Esta situación se presenta debido a que muchas de las PYMES son opacas en la información financiera que presentan, tienen mayor incertidumbre sobre el flujo de caja, sobre todo las que participan en actividades de innovación o son más pequeñas o más jóvenes, por lo tanto, el riesgo de crédito aumenta y su dependencia de la financiación externa es mayor. También se encontró evidencia que cuando los bancos tienen mayor poder de mercado son más propensos a financiar a este tipo de empresas con base a la vinculación social y conexiones políticas; así mismo, la competencia bancaria promueve el suministro de crédito a las PYMES a nivel país (Wang et al., 2020).

Esta competencia bancaria permite romper con las barreras que encuentran las PYMES para acceder a los servicios bancarios, en ese sentido (Hyz, 2011) hace un estudio en la economía Griega interpelando a través de un cuestionario a 250 empresas pequeñas y medianas, así como también a los tres grandes bancos con mayor cuota de participación en el mercado crediticio dirigido a dicho sector, donde señala que el acceso a las fuentes de capital está determinado en gran medida por la etapa de desarrollo en la cual se encuentre la empresa (Puesta en marcha, etapa temprana, etapa posterior) y ello está directamente relacionado con su nivel de solvencia (apalancamiento, apalancamiento financiero, endeudamiento del activo y endeudamiento patrimonial).

El estudio explica que las empresas en las primeras etapas del desarrollo dependen principalmente del financiamiento mediante fondos propios, fondos de asistencia o capital de riesgo. Posteriormente en las siguientes fases de crecimiento y consolidación, estas se financian principalmente con la acumulación de excedentes financieros y capital externo. Las empresas maduras, específicamente las medianas tienen un acceso mucho más fácil al capital externo y en particular a los préstamos bancarios (Hyz, 2011). No obstante, entre las principales barreras que encuentran estas empresas al momento de solicitar un préstamo a los bancos son: altos costos (elevadas tasas de interés), las garantías requeridas, procedimientos complicados y lentos, solicitud de demasiada información, el componente administrativo de la solicitud es muy exigente.

Sin lugar a dudas este escenario de posibilidades muy limitadas por parte de las PYMES de obtener un prestamos bancario, restringe el desarrollo de este tipo de empresas basándose únicamente en el financiamiento con capital propio, en especial para la consecución de proyectos de inversión a largo plazo que permitan expandir las operaciones de la misma, y alcanzar un nivel de actividad y crecimiento económico superior (Hyz, 2011).

Por otra parte, los bancos también señalan que las PYMES carecen de un plan de desarrollo a largo plazo, al mismo tiempo señalan que presentan debilidades en la gestión financiera, en especial poca capacidad para acumular excedentes financieros que no proporcionan garantías de reintegro del capital invertido, debido a los altos costos operativos y la baja rentabilidad producto del bajo nivel de habilidades de los propietarios y la gerencia (Hyz, 2011).

El escenario antes planteado se agudizaría ante la posibilidad de una crisis financiera global como consecuencia de la política monetaria laxa instrumentada por el Banco de la Reservas Federal (FED) y el Banco Central Europeo (BCE) a raíz de la Covid-19, decantando en un shock negativo en la oferta de crédito a nivel global, que conduciría a una reducción significativa de las inversiones de las grandes empresas que afectaría aguas abajo las supervivencia en el mercado de muchas a las PYMES, que en todo el mundo son un motor clave para el crecimiento económico, la innovación y el empleo (Vermoesen et al., 2013) .

Por esta razón la educación financiera resulta determinante en las pequeñas y medianas empresas para disminuir los efectos negativos que las crisis financiera tienen en la dinámica económica en los países latinoamericanos de acuerdo a (Segura & Sarmiento, 2020), cuyas consecuencias a nivel macroeconómico son: inflación, endeudamiento, inestabilidad financiera, volatilidad del tipo de cambio, que acentúan internamente la crisis impactando a las empresas mas vulnerables por ello la importancia que los bancos locales mejoren la calidad del servicio de acceso al crédito a las PYMES para que estas tengan un mayor acceso al financiamiento mediante programas de educación financiera.

2. Método

Para el análisis de las relaciones entre variables observables y latentes en el estudio se emplearan los modelos de ecuaciones estructurales (SEM), los cuales hoy están muy vinculados a la solución de problemas en las ciencias sociales pero tuvieron su origen en la biología, su empleo básicamente está dirigido a la construcción de situaciones abstractas e inobservables (Westland, 2015), pertenecen a la familia de los modelos estadísticos multivariados que permiten estimar los efectos y las relaciones entre múltiples variables, son una combinación entre los modelos de regresión con los modelos de análisis factorial, estos son menos restrictivos que los modelo de regresión porque permiten incluir errores de medida tanto en las variables endógenas (dependientes) como en las variables predictoras (independientes), así mismo, admiten los efectos directos e indirectos entre variables que matemáticamente son complejos de estimar.

Los modelos de ecuaciones estructurales permiten construir modelos teóricos que posibilitan la mejor compresión de la realidad y de los complejos fenómenos observados, a través de las múltiples relaciones de dependencia entre las variables que no se pueden observar ni medirse directamente, sino a partir de diferentes indicadores observables, todo ello con la finalidad de representar el efecto causal entre variables, la cual debe venir sustentada por la articulación teórica del modelo y no por su estimación con los datos. Claro es importante aclarar que los SEM no prueban causalidad solo permiten seleccionar hipótesis causales relevantes, eliminando aquellas que no están sustentadas por la evidencia empírica (Vogt, 2015).

Sumado ello, de acuerdo (Vogt, 2015), los SEM tienen mayores capacidades analíticas y predictivas, en comparación con los análisis de regresión múltiple porque este es capaz de analizar hasta el nivel más profundo de variables latentes o variables en constructo en estudio a través de las covarianzas entre ellas, y al analizar los fenómenos empíricos que ocurren a nivel de ítems o indicadores de variables latentes.

3. Resultados

En el análisis del resultado del estudio se encontraron cinco variables latentes a través de veintitrés variables observables:

Tabla: Variables sujetas a estudio

| Variables Latentes | Variables observables |

| Atención al cliente | Facilidad de atención |

| Amabilidad | |

| Atención personalizada | |

| Calidad del personal | |

| Suficiencia de personal | |

| Evaluación del servicio | |

| Conocimiento del cliente | Nivel de conocimiento |

| Especificación de créditos | |

| Información suministrada | |

| Requerimiento de créditos | |

| Beneficios de los créditos | |

| Calidad de la infraestructura | Comodidad y espacio físico |

| mejoramiento continuo de la infraestructura | |

| Evaluación de la infraestructura | |

| Manejo de quejas y sugerencias | Calidad del servicio |

| Probabilidad de realizar quejas y sugerencias. | |

| Tiempo dedicado a la resolución de problemas. | |

| Gestión de quejas y sugerencias | |

| Evaluación mediante encuesta | |

| Facilidad de acceso | Dificultad para cumplir con los requisitos. |

| Orientaciones recibidas por el banco. | |

| Revisión del perfil crediticio | |

| Evaluación de accesibilidad a los créditos. |

Fuente: Elaboración propia con base al modelo de ecuaciones estructurales (2022)

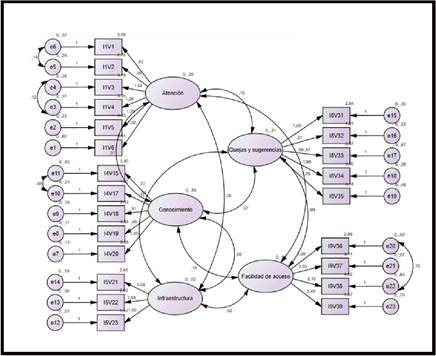

En la figura n°1 se presenta el modelo de medida, el cual es recursivo, compuesto por las variables latentes y observables indicadas en el cuadro anterior con base a una encuesta aplicada a 220 PYMES, 119 microempresas, 73 pequeñas empresas y 28 medianas empresas en la provincia de el Oro Ecuador, el mismo está compuesto por un modelo de medida que lo conforman las cinco variables latentes (variables explicativas) con cada una de sus variables observables (variables explicadas), estas representan las relaciones entre las variables indicadoras del modelo con sus constructos latentes y también, por las relaciones de covarianza entre las variables latentes (Vogt, 2015). Cada latente con sus indicadores forman una parte del modelo de medida.

El modelo estructural está conformado por las interrelaciones de causalidad propuestas entre las variables latentes del modelo, es la parte del modelo que utiliza el análisis de caminos (path analysis), similar a un análisis de regresión. Reemplazando en el modelo de medida a las relaciones de covarianza por las relaciones causales de la parte estructural se obtienen el modelo estructural completo, también llamado modelo de regresión estructural (Westland, 2015).

En la figura n°2 se observa la validación del modelo de medida reportado por AMOS, donde los dos indicadores de ajuste absoluto (PClose y RMSEA) se encuentra en el rango de aceptables de acuerdo a (Hu & Bentler, 1999), el indicador de ajuste de parsimonia (CMIN/DF) se categoriza como excelente, mientras el indicador de ajuste incremental se considera aceptable de acuerdo a (Hu & Bentler, 1999). Concluyéndose entonces que el modelo de medida Fit es excelente.

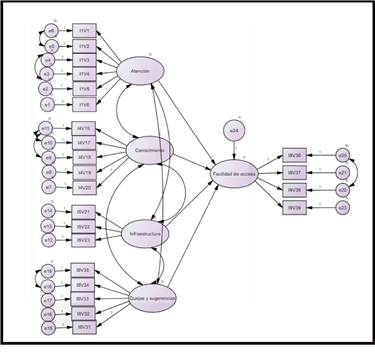

El modelo de ecuaciones estructurales mostrado en la figura n°3a, presenta en la tabla n°1 la evaluación de ajuste En el modelado de ecuaciones estructurales (SEM), se dice que un modelo se ajusta a los datos observados en la medida en que la matriz de covarianza implícita en el modelo, es equivalente a la matriz de covarianza empírica. Una vez que se ha especificado un modelo y se ha dado la matriz de covarianza empírica, se debe seleccionar un método para la estimación de parámetros. Diferentes métodos de estimación tienen diferentes supuestos de distribución y tienen diferentes funciones de discrepancia a minimizar (Schermelleh-Engel et al., 2003). Cuando el procedimiento de estimación ha convergido a una solución razonable debe evaluarse el ajuste del modelo. El ajuste del modelo determina el grado en que el modelo de ecuación estructural se ajusta a los datos de la muestra.

Tabla n°1: Medidas de ajuste del modelo

| Medidas ajuste absoluto | Medidas de ajuste incremental | Medidas de ajuste de la parsimonia | |||||||

| PCLOSE | RMSEA | CFI | TLI | NFI | PCFI | PNFI | AIC | Chi-Cuadrado Normado | |

| Modelo de referencia | 0,000 | 0,076 | 0,909 | 0,890 | 0,850 | 0,755 | 0,706 | 457,155 | 2,276 |

| Modelo Modificado #1 | 0,000 | 0,066 | 0,933 | 0,918 | 0,873 | 0,764 | 0,715 | 443,469 | 1,955 |

| Modelo Modificado #2 | 0,019 | 0,065 | 0,935 | 0,920 | 0,876 | 0,757 | 0,710 | 427,548 | 1,930 |

| Modelo Modificado #3 | 0,034 | 0,063 | 0,939 | 0,924 | 0,880 | 0,752 | 0,705 | 416,784 | 1,874 |

Fuente: AMOS SPSS Ver 25.0 (2022)

De acuerdo a la tabla n°1 el modelo que mejor se ajusta a los datos observados luego de aplicar los índices de modificación es el número #3, donde las medidas de ajuste absoluto RMSEA (Raíz del error cuadrático medio de aproximación) PCLOSE (Prueba de ajuste estrecho) se consideran aceptables según (Mahatme, 2018) estas indican en qué medida el modelo de ecuación estructural corresponde a los datos empíricos; en lo atinente a las Medidas descriptivas basadas en comparaciones de modelos CFI (Índice de ajuste comparativo), TLI (índice de Tucker-Lewis) se consideran en niveles aceptables de acuerdo a (Hu & Bentler, 1999), no así el NFI (índice de ajuste Normado) que se encuentra en niveles críticos; de acuerdo (SchermellehEngel et al., 2003) quien plantea que el índice de ajuste para un modelo de línea de base generalmente indicará un mal ajuste del modelo y sirve como valor de comparación. El problema es si el modelo de destino es una mejora en relación con el modelo de referencia, por ello en la tabla n°1 se observan tres modificaciones respecto al modelo de referencia en función de los índices de modificación.

En cuanto a las medidas descriptivas del modelo de parsimonia el índice de bondad de ajuste de parsimonia (PGFI), el índice de ajuste normado de parsimonia (PNFI), el criterio de información de Akaike (AIC) y el Chi- Cuadrado Normado, en la tabla n°1 disminuyen sus valores progresivamente en la medida que se agregan los índices de modificación al modelo SEM, en la medida que estos disminuyen su valor, el modelo mejor se ajusta a los datos observados, por ello la parsimonia se considera importante para evaluar el ajuste del modelo (Schermelleh-Engel et al., 2003). El CMIN/DF (Chi- Cuadrado Normado) es el indicador más importante este debe ser menor a 3 para considerar un ajuste excelente del modelo como en este caso.

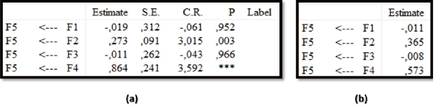

Luego de validado tanto el modelo de medida como el estructural, se procederá analizar las correlaciones y covarianzas entre las variables latentes mostradas en la figura n°3b, donde F1 (Accesibilidad de atención), F2 (Conocimiento en materia crediticia del cliente), F3 (Infraestructura) y F4 (Manejo de quejas y sugerencias) las cuales explican a la variable latente F5 (Facilidad de acceso).

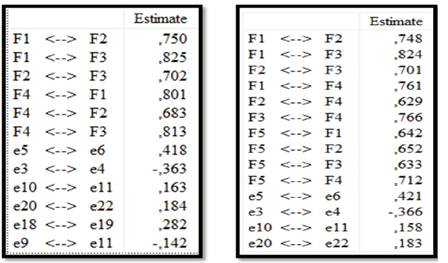

La figura 3a hace referencia al modelo estructural, mientras la figura 3b corresponde al modelo de medida. De acuerdo a (Hauke & Kossowski, 2011) el coeficiente de correlación de 0,4 a 0,69 se considera positivo y moderado en cuanto al grado de asociación lineal entre las variables, como es el caso de F2 (Conocimiento en materia crediticia del cliente) ↔F4 (Manejo de quejas y sugerencias), el resto de los coeficiente para figura 3a muestran una correlación positiva alta, con lo cual queda demostrado el alto grado de relación lineal entre la accesibilidad de atención con el conocimiento en materia crediticia de los clientes PYMES y la infraestructura de las entidades bancarias.

En la figura 3b corresponde al modelo de medida, donde F1, F2 y F3 según (Hauke & Kossowski, 2011), muestran una correlación positiva y moderada en cuanto al grado de asociación lineal entre las variables latentes antes indicadas y F5 (Facilidad de acceso), no así F4 quien evidencia una correlación positiva alta, al igual que una covariación dependiente positivamente entre ambas como se muestra en la figura 4b (Modelo de medida), al igual que F↔F2, F1↔F4, F2↔F4, F5↔F1 y F5↔F2. Mientras figura 4a (Modelo estructural) el grado de covariación dependiente positivamente se mantiene para F1↔F2, F1↔F4, y F2↔F4.

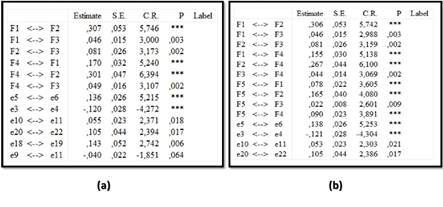

Lo descrito en el párrafo anterior, explica entonces, como F2 (Conocimiento en materia crediticia del cliente), y F4 (Manejo de quejas y sugerencias), explican la percepción que tiene el cliente PYME sobre F5 (Facilidad de acceso al crédito) para la obtención de un crédito en una entidad bancaria en la provincia de el Oro; mientras la accesibilidad de atención y la infraestructura no resultan significativas para explicar F5, con coeficiente de regresión negativos como se muestra en la figura n°5a.

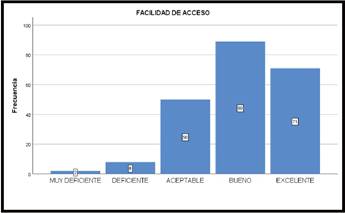

El análisis previo de las variables latentes en el sector bancario de la región, sumado a lo mostrado en la figura n°6 y tabla n°2, permite constatar la existencia de cultura crediticia con la PYMES, atendiendo a los diferentes niveles de conocimiento que poseen los clientes, pero al mismo tiempo dando respuesta a mediante una política una política gerencial efectiva respuestas inmediatas y efectivas a la quejas y sugerencias que exponen los clientes PYMES y que afectan las posibilidades que este se decida a solicitar un financiamiento a corto o largo plazo. En la figura 5b se muestran los coeficientes estandarizados del modelo.

Lo mostrado a continuación en la tabla n°2 indica que el 72,8% de los clientes PYMES consideran entre bueno y excelente el nivel de dificultad que existe para cumplir a los requisitos solicitados para acceder a los préstamos, porque ellos han podido obtenerlos, así mismo las orientaciones que reciben por parte de los empleados en las agencias bancarias satisfacen sus necesidades de información para poder acceder al crédito, la revisión previa de su perfil crediticio para indicarle las condiciones de financiamiento y la evaluación mediante encuesta la accesibilidad a los créditos otorgados a las PYMES. Sin embargo, el 22,7% de los clientes PYMES lo considera aceptable y el 4,5% deficiente o muy deficiente.

Tabla n°2: Medidas de frecuencia para la variable latente facilidad de acceso al crédito.

| Facilidad de acceso | |||||

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | ||

| Válido | MUY DEFICIENTE | 2 | ,9 | ,9 | ,9 |

| DEFICIENTE | 8 | 3,6 | 3,6 | 4,5 | |

| ACEPTABLE | 50 | 22,7 | 22,7 | 273 | |

| BUENO | 89 | 40,5 | 40,5 | 67,7 | |

| EXCELENTE | 71 | 32,3 | 32,3 | 100,0 | |

| Total | 220 | 100,0 | 100,0 | ||

Fuente: SPSS Ver 25.0 (2022)

En la tabla 3 se presenta un baremo para la media de la variable Factibilidad de Acceso, la misma se ha construido obteniendo 5 intervalos de longitud 0,8 entre 1 y 5.

Tabla n°3: Baremo Variable Facilidad de acceso

| Rango | Calificación |

| [1,0 ; 1,8] | Muy Deficiente |

| [1,8 ; 2,6] | Deficiente |

| [2,6 ; 3,4] | Aceptable |

| [3,4 ; 4,2] | Bueno |

| [4,2 ; 5,0] | Excelente |

Fuente: Elaboración propia

Queremos probar las siguientes hipótesis

Ho: µ >= 4,2 (“La percepción que tienen los clientes PYME sobre el sector bancario ecuatoriano es excelente”)

Ha: µ < 4,2 (“La percepción que tienen los clientes PYME sobre el sector bancario ecuatoriano no es excelente”)

En la tabla n°3 y n°4 se muestran los cálculos para la prueba de hipótesis para un valor de prueba de 4,2 tomando la significancia de la prueba = 0,001<0,05; Se rechaza la hipótesis nula y se concluye que La percepción que tienen los clientes PYME sobre el sector bancario ecuatoriano no es excelente. Por ende, esto permite corroborar que dicho sector debe seguir mejorando, en cuanto a superar los niveles de dificultad para cumplir con los requisitos de acceso al crédito, las orientaciones recibidas por parte del personal del banco, la revisión del perfil crediticio y la evaluación de accesibilidad a los créditos mediante encuestas a los clientes.

Tabla n°4: Medidas de tendencia central para la variable latente facilidad de acceso al crédito

| Estadísticas para una muestra | ||||

| N | Media | Desv. Desviación | Desv. Error promedio | |

| Facilidad de acceso | 220 | 3,9955 | ,88363 | ,05957 |

Fuente: SPSS Ver 25.0 (2022)

Tabla n°5: Prueba de hipótesis para la variable latente facilidad de acceso al crédito

| Prueba para una muestra | ||||||

| Valor de prueba = 4.2 | ||||||

| t | gl | Sig. (bilateral) | Diferencia de medias | 95% de intervalo de confianza de la diferencia | ||

| Inferior | Superior | |||||

| Facilidad de acceso | -3,433 | 219 | ,001 | -,20455 | -,3220 | -,0871 |

Fuente: SPSS Ver 25.0 (2022)

Conclusiones

El presente estudio pudo evidenciar el alto grado de correlación y covariación existente entre el conocimiento que tienen los clientes PYME en materia crediticia en la provincia de El Oro, y la eficiencia por parte de los bancos el manejo de queja y sugerencias realizadas por estos, como determinantes para que estos asuman el compromiso de solicitar un crédito al banco. Aunado a ello las otras variables latentes accesibilidad de atención y la infraestructura del banco si bien no son determinantes con la variable latente Facilidad de acceso al crédito guardan una correlación positiva moderada y grado de dependencia o covariación significativo.

Esto permite concluir que la facilidad de atención, la amabilidad que el personal del banco específicamente los promotores de servicio tienen una atención personalizada, producto calidad profesional, tiempo de atención debido a la suficiencia de personal, la evaluación permanente del servicio mediante encuestas, el nivel de conocimiento que se logre transmitir e instruir a los clientes PYME sobre las especificaciones de créditos, la calidad de la información suministrada en cuanto requerimiento de crediticios, los beneficios que se obtienen al recibir un crédito entre otros son sumamente importante para que el cliente PYME decida asumir el desafío de endeudarse.

No obstante, este proceso debe estar acompañado de una buena comodidad y espacio físico, para lo cual se requiere un mejoramiento continuo de la infraestructura y una evaluación de esta por parte de los clientes en forma periódica para mejorar la calidad de servicio de atención, en especifico la gestión y respuestas inmediatas a las quejas y sugerencias realizadas por los clientes PYME, lo cual hace disminuir el tiempo dedicado por estos a la solución de problemas dentro del banco, específicamente la dificultad para cumplir con los requisitos crediticios a pesar de las orientaciones recibidas por el personal de la entidad, con base a la revisión previa de su perfil crediticio, para ser más accesible todo el proceso de solicitud y aprobación.