Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Referencias relevantes sobre el Sector bancario en Latinoamérica

The Institute of International Finance IIF & Deloitte (2020) exploraron la transformación digital en las instituciones financieras e identificaron cuatro cambios fundamentales provocados por la pandemia COVID-19.

Los cuatro cambios fundamentales provocados por la pandemia COVID-19 son:

Referencias relevantes sobre el Sector bancario en Bolivia

El reporte estadístico mensual de operaciones del sistema de pagos nacional del Banco Central de Bolivia (BCB), entre enero y agosto del año 2020, el número de órdenes electrónicas de transferencia de fondos superó los 30 millones de transacciones. Esa cantidad, es un 55% mayor a la registrada en los primeros ocho meses de 2019 (Empresa De Comunicación Social El Deber S.A., 2020b).

1. Metodología

Selección del diseño de la investigación

A continuación, se describe el diseño de la investigación aplicado en la presente investigación:

Determinación del diseño de la investigación

La investigación explicativa (confirmatoria) será aplicada mediante el modelo teórico propuesto por los autores Hye-jin Lee, Katie Ka-hyun Lee y Junho Choi, 2018.

La encuesta fue formulada en base al modelo validado por los autores antes mencionados. La redacción de las preguntas y escalas han sido previamente validadas por un estudio empírico.

Universo de referencia

La población objetivo comprenden hombres y mujeres de 20 años a 64 años de edad. De todos los niveles socioeconómicos, que sean clientes financieros de bancos pertenecientes a la “banca múltiple” según la Autoridad de Supervisión del Sistema Financiero.

Marco muestral

El diseño de la muestra toma como marco muestral a hombres y mujeres de 20 años a 64 años de la población urbano rural del departamento de Cochabamba. Usuarios titulares de cuentas bancarias en algún tipo de Banco Múltiple.

La composición de la población se basó en las proyecciones del Instituto Nacional de Estadística para el 2021 en el departamento de Cochabamba en los municipios que contaban con los criterios anteriormente especificados.

Para la distribución de edades dentro de esta población, se utilizaron las proyecciones del Instituto Nacional de Estadística para el 2021 en el departamento de Cochabamba que contaban con los criterios anteriormente especificados.

Para la estratificación según género, se tomó en cuenta el informe del Instituto Nacional de Estadística en el 2018. En el que se menciona una distribución igualitaria entre hombres y mujeres en Bolivia.

Para la estratificación según nivel socioeconómico, se utilizó el informe presentado Captura Consulting SRL para conocer más sobre el Consumidor Boliviano.

Los criterios de selección de los municipios con un número igual o mayor a 11 puntos de atención financiera se detallan a continuación.

Tabla 1 Tamaño de la muestra

| Género | Edad | NSE | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Municipio | Mujer | Hombre | 20-29 | 30-39 | 40-49 | 50-64 | ABC | C2 | C3 | D1 | D2 | |

| Cochabamba | 116 | 58 | 58 | 38 | 31 | 23 | 23 | 25 | 29 | 36 | 19 | 7 |

| Ouillacollo | 16 | 8 | 8 | 5 | 4 | 3 | 3 | 3 | 4 | 5 | 2 | 1 |

| Sacaba | 14 | 7 | 7 | 4 | 4 | 3 | 3 | 3 | 3 | 4 | 2 | 1 |

| Tiquipaya | 6 | 3 | 3 | 2 | 2 | 1 | 1 | 1 | 1 | 2 | - | 0 |

| Punata | 4 | 2 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | - | 0 |

| Colcapirhua | 4 | 2 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 |

| Vinto | 3 | 2 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 |

Fuente: Elaboración propia, 2021.

Para los resultados proyectados se tiene un margen de error de +/- 5, se asume un nivel de confianza del 90% y varianza máxima poblacional de 30%.

2. Fundamentación teórica

Unity of Experience

A lo largo del tiempo, muchos autores han desarrollado teorías sobre la experiencia del cliente y su relación con las marcas.

John Dewey en la publicación “Experience and Education” dogmatiza que el principio de que el desarrollo de la experiencia se produce a través de dos principios. El primero, el principio de continuidad, en el que establece que todas las experiencias (pasadas como presentes) se llevan delante e influyen en las experiencias y decisiones futuras. El segundo principio es el de interacción, este hace referencia las condiciones objetivas e internas de una experiencia (1986).

Tanto en HCI y estudios de marketing, los cuales son el foco de este estudio, la experiencia tiene atributos de continuidad e interacción, es decir; el comportamiento de consumo pasado de un usuario influye en sus experiencias actuales y futuras. Un usuario interactúa con un producto que tiene una interfaz y un cliente también interactúa con el entorno de consumo general a través de sus puntos de contacto (Lee et al., 2018).

El autor puntualiza la importancia de experiencias reales, ejemplificándolas como aquellas que han impactado en el grado de “tremenda importancia”. En ese entendido, que se debe diferenciar la experiencia del usuario y cliente, del resto de experiencias típicas u ordinarias. Dewey afirma que estas experiencias denominadas “experiencias reales”, tienen una estructura sencilla de entender, puesto que el sostiene que tienen un inicio, un final, y un objetivo en la realización de esta tarea (Dewey, 1934).

En el contexto de la informática móvil y la comunicación, se produce una experiencia en la que personas como usuario, cliente y consumidor interactúan con el smartphone y la empresa (Lee et al., 2018).

En la coyuntura actual en la que vivimos, usuarios, clientes y consumidores se han visto necesarios de adoptar nuevas tecnologías para poder llevar a cabo diferente tipo de transacciones por distintas necesidades. Es por esta razón que es del interés mayor de las marcas brindar la mejor experiencia de producto/servicio.

Por lo anteriormente señalado, la experiencia para fines de este documento será una unión que puede ser dividida en UX, CX y BX. Siguiendo la estructura mencionada por Dewey J. el modelo propuesto asume que UX, CX y BX son el inicio, el proceso y el fin de una experiencia (Lee et al., 2018).

User Experience

Recientemente investigadores en el campo de la Human Computer Interaction (HCI) han estudiado ampliamente la experiencia del usuario (UX).

ISO define a “User experience” como la percepción y respuestas de una persona resultantes del uso y/o anticipado de un producto, sistema o servicio (The International Organization for Standardization, 2020). A esto se suman las siguientes aclaraciones:

Nota 1 de entrada: La experiencia del usuario incluye todas las emociones, creencias, preferencias, percepciones, respuestas físicas y psicológicas, comportamientos y logros de todos los usuarios que se producen antes, durante y después del uso.

Nota 2 de entrada: La experiencia del usuario es una consecuencia de la imagen de marca, presentación, funcionalidad, rendimiento del sistema, comportamiento interactivo y capacidades de asistencia del sistema interactivo; el estado interno y físico del usuario resultante de experiencias previas, actitudes, habilidades y personalidad; y el contexto de uso.

Nota 3 a entrada: La usabilidad, cuando se interpreta desde la perspectiva de los objetivos personales de los usuarios, puede incluir el tipo de aspectos perceptivos y emocionales típicamente asociados con la experiencia del usuario. Se pueden establecer criterios de usabilidad para evaluar aspectos de la experiencia del usuario.

Aunque existen muchas definiciones que amplían la definición de ISO, a continuación, presentamos algunas que presentan ciertos acuerdos:

Llegar a una definición común de la experiencia de usuario (UX) ha resultado difícil (D. J. Kim & Constantinos K. Coursaris, 2011; Law et al., 2014; Sauro & Zarolia, 2017) pero los elementos centrales de la experiencia del usuario se componen principalmente de utilidad, usabilidad y afectación. Kim J. (2015) sugiere usabilidad, afecto y utilidad como una condición ideal de user experience. Por otro lado, Hiltunen et al., indican que son cinco elementos de user experience son: utilidad, usabilidad, disponibilidad, estética y problemas fuera de línea, en su estudio “Mobile user experience” (2002). Park et al., propone usabilidad, afecto y valor como componentes clave de UX. Utilizando una encuesta de literatura, entrevista en profundidad y observación indirecta, que representan perspectivas, respectivamente, su estudio desarrolló estos tres elementos principales de la experiencia de usuario y sus subelementos en evaluación de la telefonía móvil( 2011).

Para este estudio, se adoptó la definición de Park et al (2011) porque brinda una visión comprensión holística sobre CX. En el Anexo 1, se presentan las definiciones de los elementos de UX y sus subelementos.

Customer Experience

Siguiendo la definición de real experience de Dewey presentada anteriormente, en este estudio se considerará a UX como una condición de experiencia, CX como el proceso de la experiencia y BX como el resultado de una experiencia.

Gentile et al., (2007) llevó a cabo investigaciones empíricas sobre el papel de las características experienciales de marcas conocidas y sus productos, como Ikea y Nike. Su investigación sugiere que los diferentes componentes para entender la experiencia del cliente incluyen sensorial, emocional, cognitivo, pragmático (prácticamente haciendo algo), estilo de vida, y componentes relacionales.

Esta noción es similar a los hallazgos de Schmitt (1999), quien sugiere que la experiencia del cliente se basa en diferentes componentes importantes para involucrar al cliente en diferentes niveles: sentido, sensación, cognitiva, experiencias físicas, estilo de vida, y la identidad social del cliente en relación con un grupo de referencia.

Desde una perspectiva empresarial, Pine y Gilmore en el artículo de la revista denominado “Welcome to the experience economy”, acuñaron el término de economía de la experiencia y definieron a la experiencia del cliente como una ocurrencia entre el evento escenificado y el estado de ánimo del individuo”. En particular, ellos clasificaron la experiencia en cuatro categorías: entretenimiento, educación, extractos y estética (Pine & Gilmore, 1998).

Un aporte muy valioso para poder entender las corrientes de CX en la aplicación práctica la realizo Philipp Klaus en su libro “Measuring Customer Experience”. Según esta clasificación, existen tres categorías:

La categoría de contenido se refiere a la descripción de diferentes conceptos de CX, establecer sus bases y representar diferentes puntos de vista teóricos

La categoría de proceso se basa en la investigación descrita en la sección de contenido, haciendo hincapié en el papel y el grado de participación del proveedor de experiencia del cliente y el cliente en el diseño e influencia de la experiencia del cliente.

La categoría de práctica evalúa la práctica de CX y la literatura de gestión CX. Esta categoría incluye las nuevas contribuciones del marketing de servicios recientes y la investigación CX, posicionando la experiencia del cliente como un nuevo imperativo competitivo para las empresas, lo que lleva a obtener información sobre cómo medirlo con éxito y, por lo tanto, gestionarlo (Klaus, 2015).

Según la anterior clasificación, este documento estaría desarrollado en base al foco “categoría practica”. En palabras de Philipp Klaus (2015), la categoría de práctica evalúa la práctica de CX y la literatura de gestión CX. Esta categoría incluye las nuevas contribuciones del marketing de servicios recientes y la investigación CX, posicionando la experiencia del cliente como un nuevo imperativo competitivo para las empresas, lo que lleva a obtener información sobre cómo medirlo con éxito y, por lo tanto, gestionarlo.

Tras la comparación de los dos marcos conceptuales principales de CX, Pine y Gilmore (1998) y Schmitt (1999ª). El concepto de CX de Schmitt (1999a) es adecuado para el desarrollo de unity of experience por varias razones.

En primer lugar, CX, como subconjunto de la unión de experiencias, como la experiencia de usuario, tiene como objetivo construir una experiencia holística.

En segundo lugar, el comienzo de esta experiencia se considera el momento en que se cumplen los valores que proporciona el CX. La experiencia holística se puede medir como la suma de valores. En otras palabras, consiste en una estructura que puede mediar la relación entre las partes de la experiencia de usuario y las de BX (Lee et al., 2018).

Por lo tanto, nuestro estudio define CX basado en la definición de Schmit, (1999) que propone que CX representa la interactividad entre un cliente y un servicio/producto que proporciona valores sensoriales, emocionales, cognitivos, conductuales y relacionales al cliente; su objetivo final es construir una experiencia holística (Lee et al., 2018).

Brand Experience

Adoptando los principios de Dewey (1934), dentro del concepto de “experiencia real”, para fines de este documento se considera UX, CX y UX como parte de “Unity of experience”. Se supone a CX y UX, como dos factores que influyen BX.

Brakus et al., conceptualizan a BX como la respuesta y actitudes de los consumidores evocadas por los estímulos relacionados con la marca que forman parte del diseño e identidad, embalaje, comunicaciones y entornos de la marca ( 2009).

El valor generado por el conjunto de interacciones entre una empresa y sus clientes puede influir en el conjunto de propiedades intangibles de la empresa, por ejemplo, en la equidad de marca (Gentile et al., 2007). Lee et al.,mencionan que estas definiciones de BX realzan la interacción entre el consumidor y la marca, así como las respuestas internas y conductuales del consumidor que se pueden cambiar por la experiencia de la interacción. Los atributos de BX pueden coincidir con la interacción y la continuidad, que son dos principios importantes de experiencia sugeridos por Dewey. Es decir, BX puede influir directa o indirectamente en la equidad de la marca(2018) puesto que el fin último de BX es incrementar BE (Lee et al., 2018). Los autores del modelo propuesto en este documento, adoptan las declaraciones anteriores definen BX como interactividad entre un consumidor y una marca que incluye todos los estímulos relacionados con la marca; su objetivo final es fortalecer la equidad de la marca (Lee et al., 2018).

Brand Equity

Según Aaker, los elementos de equidad de marca se clasifican como conciencia de marca, asociaciones de marcas (o imagen de marca), calidad percibida, lealtad a la marca y activo propietario (1995).

Por ejemplo, Wang & Li desarrollaron un modelo para servicios móviles de valor añadido utilizando nuestros factores principales de la equidad de marca de Aaker. Desde una perspectiva de equidad de marca, investigaron las relaciones entre los atributos de comercio móvil, los elementos de equidad de marca y el comportamiento del cliente. Los resultados de su estudio también mostraron que las teorías de equidad de marca podrían extenderse al contexto del consumo de servicios móviles (2012).

Los resultados indican que los atributos de personalización, identifiabilidad, y el disfrute percibido tienen influencias positivas significativas en los factores clave de equidad de marca, incluyendo la lealtad de la marca, la calidad percibida, el conocimiento de la marca y las asociaciones de marcas. Además, los resultados confirman la importancia de los cuatro factores de equidad de marca en la interpretación de intención de compra en el contexto del consumo de servicios de valor añadido móvil (Wang & Li, 2012).

En la publicación: “Product attributes and brand Equity in the mobile domain: The meadiating role of customer experience” los autores indican que la experiencia del cliente es un importante mediador en la relación entre los atributos del producto y la equidad de marca móvil (Sheng & Teo, 2012).

Los autores Yoo & Donthu en su publicación “Developing and validating a multidimensional consumer-based brand equity scale” han desarrollado y validado una escala multidimensional de capital de marca basada en el consumidor, que en sus palabras, se puede utilizar para examinar cómo la equidad de marca basado en el consumidor es el resultado de sus antecedentes potenciales, como el conocimiento de la marca, la experiencia de compra y consumo, la actividad de marketing, la imagen corporativa y los factores ambientales (2001).

En lo referente a los ítems manejados para Brand Equity, estos fueron adaptados a los propuestos por (Sheng & Teo, 2012; B. Yoo & Donthu, 2001). Ambos estudios relacionados con la medición de Brand Equity. Una aclaración importante para el desarrollo de este documento, lleva a la diferenciación de los términos “Equidad de marca y “Capital de Marca”.

Según Aaker, el capital de marca (equidad de marca) es un conjunto de activos o pasivos en forma de visibilidad de marca, asociaciones de marcas y fidelización de clientes que suman o restan valor de un producto o servicio actual o potencial impulsado por la marca. Es una construcción clave en la gestión no sólo del marketing, sino también de la estrategia de negocio. Por otro lado, el valor de la marca, es el valor financiero de la marca. Para determinar el valor de la marca, las empresas necesitan estimar cuánto vale la marca en el mercado, es decir, ¿cuánto pagaría alguien que comprara la marca? (D. D. Aaker, 2016).

Es importante tener en cuenta que un valor de marca positivo no equivale automáticamente a la equidad positiva de la marca.

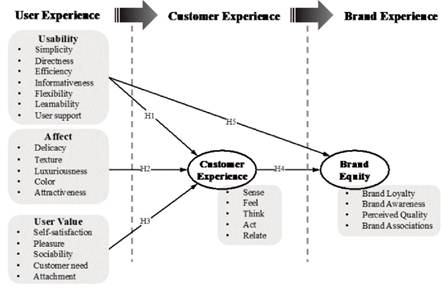

Modelo teórico - conceptual

A continuación, en la figura siguiente presentamos el modelo teórico - conceptual utilizado en la presente investigación:

Fuente: Elaborado por Hye-jin Lee, Katie Ka-hyun Lee y Junho Choi, 2018

Figura 1 Modelo teórico - conceptual

Este estudio considera:

UX como una condición de la experiencia

CX como un proceso de la experiencia

BX como el resultado de la experiencia

En otras palabras, como las condiciones de la experiencia real, sugerimos tres elementos, es decir:

Sugerimos UX como condición del proceso de una experiencia y Usabilidad, Afecto y Valor de Usuario como constructos de segundo orden.

Sugerimos CX como el proceso de una experiencia en sí y una construcción de segundo orden que incluye cinco construcciones: sentido, sentir, pensar, actuar y relacionarse.

Sugerimos BX como resultado de una experiencia, cuya medición se ve reflejada en BE. Por esta razón, el constructo BE incluye fidelización de marca, reconocimiento de marca, calidad percibida y asociaciones de marcas (Lee et al., 2018).

En los siguientes párrafos se realizará una breve explicación de las hipótesis propuestas por el modelo.

Relación entre Usability y CX

Desde el punto de vista práctico y tras los estudios desarrollados mencionados en el apartado anterior, se cree que UX está muy relacionado con la CX.

En el contexto de la banca en línea, Yoon, B. et al, encontraron de manera similar que la velocidad de las transacciones, información y el servicio de atención al cliente para tener un efecto significativo en la satisfacción de cliente. Estas variables independientes se relacionan con subelementos de usabilidad, como la eficiencia, información y soporte al usuario. Teniendo en cuenta todas estas pruebas, esperamos que la usabilidad tenga una influencia positiva en CX (W. S. Yoo et al., 2010). Así mismo, Sheng & Teo, encontraron que la facilidad de uso y la perceprion de usabilidad tienen un significativo y positivo efecto (2012).

Estas variables independientes se relacionan con subelementos de usabilidad, como eficiencia, información y soporte al usuario. Teniendo en cuenta todas estas pruebas, esperamos que la usabilidad tenga una influencia positiva en CX (Lee et al., 2018)

Por lo tanto, se propone la siguiente hipótesis:

H1: La usabilidad está positivamente relacionada con CX.

Relación entre Affect y CX

Russell (2003) definió el efecto como “un estado neurofisiológico conscientemente accesible como los sentimientos no reflexivos más simples evidentes en los estados de ánimo y las emociones”. Por otro lado, estudios anteriores identificaron que la afectación influye en las actitudes, las evaluaciones, la toma de riesgos (Cohen, Pham, & Andrade, 2008), y a la compra de un producto (Vanhamme & de Bont, 2008). Por lo tanto, podemos concluir que el efecto tiene una influencia sobre CX como un proceso de experiencia.

Por lo tanto, un vínculo entre el efecto y la CX se presume de la siguiente manera.

H2: El efecto está relacionado positivamente con CX.

Relación entre User Value y CX

Considerando que las percepciones de valor no solo incluyen aspectos funcionales, sino también sociales, emocionales e incluso elementos de valor epistémico, varios autores han considerado el efecto del valor percibido y CX. Este es el caso de Yoo, Lee y Park (2010) examinaron los efectos de la percepción y el valor hedónico en la satisfacción general del cliente en un contexto de seguimiento electrónico.

En la misma línea, Anderson et al., (1994) demostraron que el valor tiene un efecto directo en la satisfacción del cliente, y este tipo de satisfacción depende del valor (Ravald & Grönroos, 1996). Así mismo, (Bontis et al., 2007) indican que la satisfacción del cliente es la evaluación general de los consumidores basada en su experiencia general.

Por lo tanto, se propone la siguiente hipótesis:

H3: El valor del usuario está relacionado positivamente con CX.

Relación entre CX y Brand Equity (BE)

Previos estudios en Branding han demostrado que:

CX tiene un efecto significativo en “brand attitude” - (Ghose, 2007)

CX tiene un efecto significativo en “brand purchase” - (Bennett et al., 2005)

CX tiene un efecto significativo en “brand equity” - (Berry, 2000)

A esto se sumas varias investigaciones han revelado los efectos directos e indirectos de CX en la lealtad a la marca - “brand loyalty” , asociaciones de marcas - “brand association” y concienciación - “brand awarness” (Berry, 2000)

En modelos experienciales estratégicos utilizados por (Biedenbach & Marell, 2010), los investigadores demostraron que CX tiene un efecto significativo y positivo en la lealtad de la marca, la calidad percibida, la marca y asociaciones de marca en un entorno de servicio de negocio a negocio.

Por lo tanto, se propone la siguiente hipótesis.

H4: CX tiene una influencia positiva en BE.

Relación entre User Value y Brand Equity

Es raro encontrar un marco teórico o una investigación empírica que conecte directamente elementos de la experiencia de usuario con la experiencia de la marca o constructos relacionados como el conocimiento de la marca, la participación de la marca, el apego de la marca o la personalidad de la marca. Sin embargo, hay algunos estudios de apoyo sobre el vínculo entre usabilidad y valor de marca (Lee et al., 2018). Algunas afirmaciones al respecto:

La usabilidad positiva conduce a una evaluación positiva del consumidor de la calidad de la aplicación móvil, y el consumidor puede interpretarla como una percepción favorable de la marca. (Rondeau, 2005)

La usabilidad tiene un efecto significativo y positivo en la lealtad de la marca. (Tarafdar & Zhang, 2007)

A lo anteriormente mencionado, se suman estudios que han intentado explicar la relación entre la calidad de un producto/servicio y la equidad de marca.

Existe una sólida y positiva entre la conciencia de marca y las percepciones de los consumidores sobre la calidad del servicio (Dodds et al., 1991; Grewal et al., 1998)

Para la aplicación en el campo de UX, la percepción de calidad puede traducirse en percepción de usabilidad porque ambas pueden definirse como un juicio general de la superioridad o excelencia de un servicio o un producto (Zeithaml, 1988).

En general, a pesar de la vacante en los estudios anteriores sobre la conexión entre la equidad de marca y los demás componentes de la experiencia de usuario, como el efecto y el valor del usuario, parece haber pruebas razonables para apoyar un fuerte vínculo entre la usabilidad y el capital de marca (Lee et al., 2018).

Por lo tanto, se propone la siguiente hipótesis.

H5: La usabilidad está positivamente relacionada con el patrimonio de la marca.

3. Discusión de los resultados

Análisis Univariado

Se presenta un conjunto de tablas resumen que tienen como finalidad mostrar la predisposición del levantamiento de datos.

Tabla 2 Uso de la Banca Digital en los últimos 30 días

| Etiquetas de fila | Femenino | Masculino | Total general |

|---|---|---|---|

| Cochabamba | 58 | 58 | 116 |

| Colcapirhua | 2 | 2 | 4 |

| Punata | 2 | 2 | 4 |

| Quillacollo | 8 | 8 | 16 |

| Sacaba | 7 | 7 | 14 |

| Tìquipaya | 3 | 3 | 6 |

| Vinto | 1 | 2 | 3 |

| Total general | 81 | 82 | 163 |

Fuente: Elaboración propia, 2021.

Hay que mencionar que, en cuanto a la distribución de los niveles socioeconómicos, la categoría D2 fue fusionada con la categoría D1. Esto se debe a las características del servicio a evaluar. Así mismo, se realizó una redistribución de los niveles socioeconómicos según municipio, procurando mantener la clasificación inicial.

Tabla 3 Clasificación del NSE

| Municipio | ABC1 | C2 | C3 | D1 | Total general |

|---|---|---|---|---|---|

| Cochabamba | 22% | 26% | 31% | 22% | 100% |

| Colcapirhua | 25% | 25% | 25% | 25% | 100% |

| Punata | 25% | 25% | 25% | 25% | 100% |

| Quillacollo | 19% | 25% | 31% | 25% | 100% |

| Sacaba | 21% | 29% | 29% | 21% | 100% |

| Tiquipaya | 17% | 17% | 33% | 33% | 100% |

| Vinto | 0% | 33% | 33% | 33% | 100% |

| Total general | 21% | 26% | 31% | 23% | 100% |

Fuente: Elaboración propia, 2021.

En cuanto a la unidad de respuesta, a continuación, se presenta la frecuencia de uso de los bancos múltiples.

Tabla 4 Banco con mayor frecuencia de uso (Para fines personales)

| Bancos | Total general |

|---|---|

| Banco BISA S.A. | 9.82% |

| Banco de Crédito de Bolivia S.A. | 5.52% |

| Banco Económico S.A. | 1.23% |

| Banco Fassil S.A. | 0.61% |

| Banco Ganadero S.A. | 0.61% |

| Banco Mercantil Santa Cruz S.A. | 16.56% |

| Banco Nacional de Bolivia S.A. | 17.18% |

| Banco para el Fomento a Iniciativas Económicas S.A. (Fie) | 3.68% |

| Banco Prodem S.A. | 4.29% |

| Banco Solidario S.A. | 7.36% |

| Banco Unión S.A. | 31.29% |

| Otros | 1.84% |

| Total general | 100% |

Fuente: Elaboración propia, 2021.

A continuación, se presenta un análisis comparativo entre la banca móvil y la banca online:

Tabla 5 Uso de la Banca Digital en los últimos 30 días

| ¿Ha utilizado la Banca por móvil en los últimos 30 días? | ¿Ha utilizado la Banca por internet en los últimos 30 días? | ||

|---|---|---|---|

| Si | 50.92% | Si | 52.15% |

| No | 49.08% | No | 47.85% |

| Total general | 100.00% | Total general | 100.00% |

Fuente: Elaboración propia, 2021.

Como podemos observar, los porcentajes para ambas categorías es de aproximadamente el 50%. En la siguiente tabla se muestra el porcentaje de personas que han realizado uso de la banca por internet y/o la banca móvil en los últimos 30 días.

Tabla 6 Uso de la Banca Digital en los últimos 30 días

| ¿Ha utilizado la Banca por internet en los últimos 30 días? | ¿Ha utilizado la Banca móvil en los últimos 30 días? | ||

|---|---|---|---|

| Si | No | Total general | |

| Si | 43 | 42 | 85 |

| No | 40 | 38 | 78 |

| Total general | 83 | 80 | 163 |

Fuente: Elaboración propia, 2021.

A continuación, se presenta el uso de la banca digital por municipio.

Tabla 7 Uso de la Banca Digital en los últimos 30 días por Municipio

| ¿Ha utilizado la Banca por móvil en los últimos 30 días? | ¿Ha utilizado la Banca por internet en los últimos 30 días? | ||

|---|---|---|---|

| Municipio | Municipio | ||

| Cochabamba | 59 | Cochabamba | 67 |

| Colcapirhua | 1 | Colcapirhua | 2 |

| Punata | 1 | Punata | 1 |

| Quillacollo | 11 | Quillacollo | 5 |

| Sacaba | 7 | Sacaba | 6 |

| Tiquipaya | 3 | Tiquipaya | 3 |

| Vinto | 1 | Vinto | 1 |

| Total general | 83 | Total general | 85 |

Fuente: Elaboración propia, 2021.

Como se puede observar, el municipio con mayor uso en un periodo de 30 días es el municipio de Cochabamba, seguido de Quillacollo y Sacaba.

En el cuadro anterior observamos que la mayor parte de los consumidores financieros valora como satisfactoria a la banca digital.

Análisis Multivariante

Para el desarrollo de este apartado se siguió la estructura de análisis propuesta por Hair J. et al. (2018), propuesto en su publicación “When to use and how to report the results of PLS-SEM”.

Evaluación de modelos Reflectivos

A continuación, se detallan una serie de pasos para la evaluación de las medidas de modelos reflectivos.

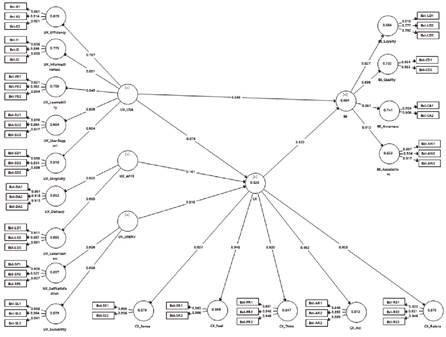

Análisis de la carga de los indicadores

Se recomienda cargas sobre 0.707 puesto que estas indicarían que el constructo explica más del 50 por ciento de la varianza de la varianza del indicador, proveyendo ítems con una fiabilidad aceptable.

En la siguiente imagen se puede apreciar que las cargas de los indicadores están dentro de los rangos 0.70 y 0.90, estos valores están considerados satisfactoriamente buenos.

El segundo indicador del constructo pensar dentro de Customer Experience obtuvo una carga baja de 0.601. Esta carga es categorizada como aceptable.

Puesto que se trata de un modelo que contiene constructos de primer y segundo orden, se procedió a realizar la evaluación del modelo mediante el enfoque de dos etapas. Por esta razón, a continuación, se presenta la imagen que contiene los valores actualizados de los constructos con los puntajes capturados en la primera etapa (análisis de carga de los indicadores).

Estas cargas permiten dar paso al análisis del modelo obtenido.

Análisis interno de consistencia

En la siguiente tabla se observa que tanto las cargas en el alfa de Cronbach y el análisis de confiabilidad son óptimas.

Tabla 8 Cargas de los indicadores reflectivos

| Cronbach's Alpha | Rho_A | Composite Reliability | (AVE) | |

|---|---|---|---|---|

| BE | 0.8877 | 0.8923 | 0.922 | 0.7472 |

| CX | 0.9614 | 0.9616 | 0.9701 | 0.8666 |

| UX_Affect | 0.8356 | 0.8589 | 0.9234 | 0.8577 |

| UXUsability | 0.8992 | 0.9154 | 0.9248 | 0.7117 |

| UX_UserValue | 0.8481 | 0.8568 | 0.9292 | 0.8677 |

Fuente: Elaboración propia, 2021.

Análisis convergente de validez

La métrica que es usada para su evaluación es la varianza media extraída (AVE) para todos los ítems de cada constructo. Los valores de AVE están sobre los 0.50 indicando que el constructo explica más de la mitad de la varianza de sus indicadores.

Análisis discriminante de validez

El análisis discriminante de validez representa la medida en la que un constructo es empíricamente distinto de otro constructo dentro del mismo modelo.

Tabla 9 Cargas de los indicadores reflectivos HTMT

| BE | CX | UX_Affect | UX_Usability | UX_UserValue | |

|---|---|---|---|---|---|

| BE | |||||

| CX | 0.7871 | ||||

| UX_Affect | 0.8869 | 0.8506 | |||

| UX_Usability | 0.708 | 0.5618 | 0.8146 | ||

| UX_UserValue | 0.8199 | 0.9973 | 0.9519 | 0.6733 | |

Fuente: Elaboración propia, 2021.

En la tabla anterior se observa que los indicadores reflectivos muestran un HTMT con valores que sugieren validez discriminante.

Evaluación del modelo Estructural

Una vez que la evaluación del modelo es satisfactoria, el siguiente paso es la evaluación estructural del modelo.

Análisis de Colinealidad (VIF)

Los valores VIF mayores a 5 son indicadores de un probable problema de colinealidad.

Tabla 10 Valores VIF

| BE | CX | UX_Affect | UXUsability | UX_UserValue | |

|---|---|---|---|---|---|

| BE | |||||

| CX | 1.431 | ||||

| UX_Affect | 3.6176 | ||||

| UX_Usability | 1.431 | 2.045 | |||

| UX_UserValue | 2.8166 | ||||

Fuente: Elaboración propia, 2021.

Los valores son menores a 3, por lo que se estima que no existe problemas de colinealidad.

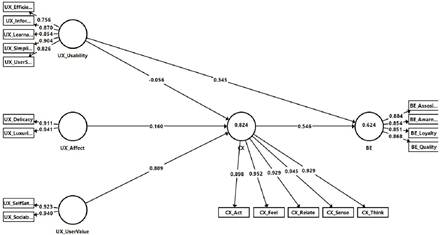

Coeficiente de determinación (R2 Value)

El R2 mide la varianza, que se explica en cada uno de los constructos endógenos y es, por lo tanto, una medida del poder explicativo del modelo.

Tabla 11 Valores R2

| R Square | R Square Adjusted | |

|---|---|---|

| BE | 0.6246 | 0.6201 |

| CX | 0.824 | 0.8208 |

Fuente: Elaboración propia, 2021.

La tabla anterior muestra que los valores R2 obtenidos del modelo son considerados moderados.

Tabla 12 Valores F2

| BE | CX | UX_Affect | UX_Usability | UX_UserValue | |

|---|---|---|---|---|---|

| BE | |||||

| CX | 0.5578 | ||||

| UX_Affect | 0.04 | ||||

| UX_Usability | 0.2204 | 0.0087 | |||

| UX_UserValue | 1 3227 | ||||

Fuente: Elaboración propia, 2021.

La tabla anterior muestra valores F2 con efectos grandes.

Validación cruzada

Los valores Q2 es un medio para evaluar el modelo interno de relevancia predictiva.

Tabla 13 Valores Q2

| SSO | SSE | Q2 (=1-SSE/SSO) | |

|---|---|---|---|

| BE | 672 | 371.547 | 0.4471 |

| CX | 840 | 247.7715 | 0.705 |

| UX_Affect | 336 | 336 | |

| UX_Usability | 840 | 840 | |

| UX_UserValue | 336 | 336 |

Fuente: Elaboración propia, 2021.

Como se puede observar los valores Q2 representan una relevancia predictiva grande en el modelo.

PLS predict

Para llevar a cabo esta valoración, se necesita comparar los valores RMSE (o MAE) con un punto de referencia ingenuo. El punto de referencia ingenuo recomendado utiliza un modelo de regresión lineal (LM) para generar predicciones para las variables de manifiesto.

Tabla 14 Valores MV y LV2

| MV | RMSE | MAE | LM | RMSE | MAE | Diferencia | RMSE | MAE |

|---|---|---|---|---|---|---|---|---|

| BE_Assosiations | 0.8082 | 0.5848 | BE_Assosiations | 0.8319 | 0.5989 | BE_Assosiations | -0.0237 | -0.0141 |

| BE_QuaIity | 0.7083 | 0.5175 | BE_Quality | 0.6885 | 0.4913 | BE_Quality | 0.0198 | 0.0262 |

| BE_Awarness | 0,8323 | 0.5875 | BE_Awarness | 0.8527 | 0.6202 | BE_Awamess | -0.0204 | -0.0327 |

| BE_Loyalty | 0.6894 | 0.5343 | BE_Loyalty | 0.6883 | 0.5308 | BE_Loyalty | 0.0011 | 0.0035 |

| CX_Feel | 04683 | 0.347 | CX_Feel | 045 | 0.3257 | CX_Feel | 0.0183 | 0.0213 |

| CX_Relate | 0.5367 | 0.4093 | CX_Relate | 0.5361 | 0.4024 | CX_Relate | 0.0006 | 0.0069 |

| CX_Act | 0.5982 | 0.4205 | CX_Act | 0.6031 | 0.429 | CX_Act | -0.0049 | -0.0085 |

| CX_Sense | 05381 | 0.3854 | CX_Sense | 0.5232 | 03769 | CX_Sense | 0.0149 | 0.0085 |

| CX_Think | 0.577 | 0.4262 | CX_Think | 0.5822 | 0.4245 | CX_Think | -0.0052 | 0.0017 |

Fuente: Elaboración propia, 2021.

Según la tabla anterior, observamos que el poder predictivo del modelo es mediano según los criterios antes mencionados.

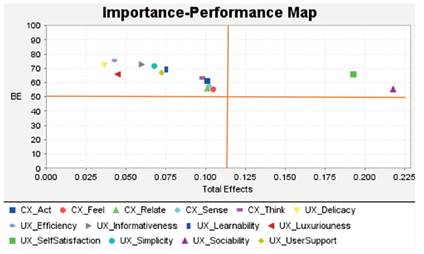

Análisis de mapas de impacto-rendimiento

El análisis del mapa de importancia y rendimiento (IPMA) amplía la información estándar de resultados PLS-SEM sobre las estimaciones de coeficiente de ruta añadiendo una dimensión al análisis que considera los valores medios de las puntuaciones variables latentes.

En la figura anterior se observa que, BE tiene un alto “Efecto total” (es decir, alta importancia) de los conductores de éxito empresarial y tiene un alto “Rendimiento” de los controladores de éxito empresarial en la mayoría de las variables latentes. UX_Selfsatisfaction y UX_Sociability tienen un alto efecto total en BE pero podrían mejorar su rendimiento.

4. Implicaciones teóricas, gerenciales e impacto alcanzado

Este estudio propone la aplicación de un modelo holístico de para identificar los efectos de la experiencia como usuario en la experiencia como cliente en el rubro bancario, específicamente la banca digital. Es en este entendido que este estudio presenta grandes aportes para un área que muestra escasa o inexistente información: la banca digital en Bolivia.

El modelo y las escalas planteadas en el documento base propuesto por (Lee et al., 2018) en un primer momento fueron traducidas del idioma “coreano a inglés”. Para la elaboración de este documento se tradujeron los indicadores del cuestionario al idioma “español”, posibilitando de este modo su aplicación en el contexto demográfico.

La crisis causada por el coronavirus ha puesto en evidencia que los canales digitales deben ser potenciados mediante su inversión en innovación y tecnología para mejorar la entrega de valor a los consumidores/ clientes. La banca en Bolivia presento el mismo comportamiento y como resultado existe una alta competitividad en la mejora de entrega de servicios que le permitan al consumido financiero tener una mejor experiencia de banca.

Este documento permite a las gerencias del rubro bancario identificar y diferenciar el impacto de las inversiones en UX, CX y BX, que dan como resultado una equidad la marca (BE) fortalecida que ayudara a crear y apoyar rendimiento del negocio con el tiempo.

Por consiguiente, y tras los análisis realizados. Este estudio ha demostrado que existe un efecto positivo en la interacción del consumidor financiero (como usuario y cliente) a través de la banca digital con la marca.

A través de este estudio, se comprobó que la experiencia del usuario (UX) y la experiencia del cliente (CX) tienen un impacto positivo en la equidad de marca (BE).

Se estableció que los constructos que afectan en la experiencia del usuario (UX) son usabilidad, afecto y valor del usuario.

Del mismo modo, los constructos que afectan en la experiencia del cliente (CX) son actuar, sentir, relacionamiento, sentidos y pensar.

Igualmente, los constructos que afectan en la equidad de marca (BE). son asociación de marca, reconocimiento de marca, lealtad de marca y calidad de marca.

El modelo de medición de desempeño del efecto de la Experiencia del Usuario (UX) en la equidad de marca de Marca (BE) propuesto y adaptado para llevar a cabo el estudio. ha sido validado por los resultados y superado los análisis estadísticos.

A través de este estudio se comprobó que las hipótesis propuestas en el modelo presentado por Hye-jin Lee, Katie Ka-hyun Lee y Junho Choi, 2018, que aseguran los efectos de UX en BE, son aplicables al rubro bancario y más específicamente a la banca digital en el contexto boliviano.

Del mismo modo, las variables presentadas y su correspondiente traducción al español han demostrado una adaptación eficiente para su aplicación a la banca digital.

Conclusiones

Según la revisión bibliográfica y bibliométrica presentada, pocos son los estudios que comprenden la evaluación de la experiencia del cliente como parte de un proceso holístico. Es por esto que el presente estudio vislumbra las relaciones de los constructos presentes mediante el modelo planteado por (Lee et al., 2018).

El estudio examino el problema de investigación; “¿Cuál es el efecto de la Experiencia del Usuario (UX) en la Equidad de Marca (BE)?” demostrando que existe una relación positiva entre ambas dimensiones mediante la Experiencia del cliente (CX).

Los resultados muestran que la experiencia del usuario (UX) respecto a los atributos de “afecto” y “valor del usuario” influye en la experiencia del cliente (CX). Sin embargo, los indicadores de eficiencia, información y facilidad de aprendizaje entre otros pertenecientes a la variable latente “usabilidad”, no tienen una relación positiva con la experiencia del consumidor.

Recomendaciones

Como se ha expuesto en acápites anteriores, las limitaciones metodológicas de este estudio están relacionadas con la adaptación de la estratificación de la muestra, puesto que en relación con los niveles socioeconómicos se realizaron adaptaciones en las categorías ABC (nivel socioeconómico alto) y D2 (nivel socioeconómico bajo). Sin embargo, el tamaño de muestra (163 encuestados) mantuvo la distribución representativa de la población.

Respecto a los datos brindados por estos 163 encuestados y gracias al enfoque de la investigación, se pudo evidenciar que, a pesar de ser consumidores financieros con cuentas en con uno o varios de los bancos múltiples, muchos de ellos no han hecho uso de la banca digital. Sin embargo, se han llegado a un total de 168 caso efectivos de análisis sobre la valoración de la banca digital (entre usuarios de la banca móvil y banca on-line).

De acuerdo con la rigidez estadística del análisis PLS-SEM, y para los fines de los objetivos planteados, las medidas utilizadas en este estudio han sido adoptadas del modelo validado de Lee et al., (2018) que propone las escalas y el cuestionario para su aplicación.