Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

1.1 Antecedentes

Con el pasar de los años ciertos fenómenos han ocurrido alrededor de los mercados bursátiles, que han dejado con poca explicación ciertos comportamiento que este toma dejando como incompleta la hipótesis de los mercados eficientes, bastantes investigadores en busca de alguna explicación a estos movimientos de precios ya sea en una visión macro del mercado de valores o en el movimiento de precios de acciones individuales recurrieron a la interdisciplinariedad interpretando los fenómenos de la economía y las finanzas con ayuda de teorías o modelos brindados por la psicología, sociología, neurociencias e incluso del área de estudio epidemiológico. En estos tiempos ya no podemos dejar de lado el factor humano y la influencia que este tiene afectando el mercado de valores, (Chundakkadan, 2021) demostró como ciertos rituales que tengan como objetivo elevar el estado emocional de las personas y darles cierto sentido de fe puede llegar a influir en el mercado de valores, (Nyman et al., 2021) muestra evidencia de cómo las narrativas y el sentimiento del inversor conducen el movimiento de algunos sistemas financieros, también como el sentimiento positivo o negativo del inversor puede afectar al mercado accionario (Brochado, 2020), (Strauss and Smith, 2019) presentan evidencia de cómo las noticias y el masivo ruido en redes sociales mediante un estudio de eventos específicos afectaron el comportamiento de los precios de las acciones de Tesla Motors, de igual manera tenemos evidencia de cómo las noticias llegan a afectar las ofertas iniciales de las empresas a cotizar en bolsa (Pollock and Rindova, 2003), también se ha presentado evidencia de experimentos controlados en cómo las narrativas tienen la influencia de dictar nuestros comportamientos, estos experimentos se han llevado a cabo en áreas como el marketing (Escalas, 2007), periodismo (Machill et al., 2007) y trabajo social (Weber et al., 2006)

1.2 Situación problemática

Una de las preguntas que esta investigación busca responder es ¿Tesla presenta un crecimiento real y fundamentado en cuanto al valor de su acción? En el año 2020 se puede observar niveles de volatilidad bastante altos en cuanto al valor de su acción dejándonos dudas en cuanto que tan real y sustentable es este crecimiento, este tipo de acciones especulativas bastante riesgosas son las que presentan mayor interés por los inversores ya que presentan retornos excesivos y llamativos, dificultando así la labor de arbitraje.

La siguiente pregunta es ¿El inversor de Tesla se comporta de una manera racional? La evidencia que se muestra en esta investigación y otras investigaciones citadas nos demuestran casos concretos en los cuales el inversor no siempre se comporta de una manera racional conforme a la información del mercado de valores. Pero antes debemos definir que es racionalidad para los inversores, como comentaban (Barberis and Thaler, 2005) racionalidad significa dos cosas, una es cuando los inversores reciben nueva información, actualicen sus creencias de manera correcta como está descrito por la ley de bayes y la segunda es que debido a sus creencias los inversores toman decisiones que son normalmente aceptadas. Desarrollando la primer idea debemos preguntarnos cómo recibe información la persona promedio que invierte en el mercado de valores, podemos identificar 4 fuentes primarias: redes sociales, blogs de inversión, noticias de medios de inversión y por último las historias que nos cuentan o que nosotros mismos desarrollamos acerca de un fenómeno o evento en específico; y quiero hacer hincapié en el tema de las historias que formalmente las podemos llamar narrativas, el estudio de las narrativas ha sido de mucha ayuda para dar explicación a ciertos fenómenos en disciplinas como la psicología, sociología, neurociencias entre otros pero para lo que viene a hacer el área de economía y finanzas es un una herramienta poco utilizada. El economista y premio nobel de economía Robert J. Shiller es uno de los mayores defensores en que el uso de narrativas sea aplicado para futuros modelos que ayuden a predecir y a entender con una perspectiva mucho más amplia lo que sucede en la economía y en los mercados bursátiles.

1.3 Campo de acción

La empresa Tesla tuvo uno de los comportamientos más polémicos en el año 2020, el campo de acción será el comportamiento del valor de sus acciones desde su oferta inicial, pero haciendo énfasis en el rango de los meses del 2020.

1.4 Justificación de la investigación

Definir de una manera nueva al inversor y su relación con los mercados bursátiles es de mera importancia para futuras investigaciones y estudios enfocados en dar respuestas a ciertos fenómenos económicos y financieros del pasado, de igual manera para pronosticar los próximos fenómenos que vayan a ocurrir para poder evitarlos o prepararnos para enfrentarlos.

2. Metodología

2.1 Alcance

El alcance que presenta esta investigación es de carácter mixto, presenta en esencia un alcance exploratorio, ya que la implementación de estas técnicas si bien ya son bastante estudiadas en otras disciplinas aún para las finanzas es un campo bastante nuevo, también se contienen elementos de carácter explicativo ya que se busca responder al por que de las causas del comportamiento de los objetos de estudio (Hernández Sampieri et al., 2014).

2.2 Enfoque

Se presenta un enfoque mixto ya que para dar una explicación del comportamiento de los objetos de estudio es necesario realizar inferencias cuantitativas y darles el debido respaldo con interpretaciones cualitativas, con el fin de poder brindar una perspectiva más clara y profundas de los objetos de estudio ya que al emplearlas aisladamente se podría estar cayendo en dar inferencias científicas con una menor solidez (Hernández Sampieri et al., 2014)

2.3 Narrativas económicas

(Shiller, 2017) comentaba que a lo que nos referimos por narrativas económicas es al estudio de la dinámica y difusión de las narrativas populares, en particular las de interés y emoción humana y cómo estos cambian a través del tiempo, para entender las fluctuaciones económicas. Los humanos tienen un cierto encanto con las historias, somos adictos a ellas e incluso contamos nuestra propia vida como si fuera una. Como presenta (O’Connor, 2000) las personas típicamente cuando les preguntas que expliquen sus objetivos o filosofía no tienen casi nada que decir, pero se iluminan cuando tienen la oportunidad de contar historias personales, las cuales revelan bastante acerca de sus valores.

No podemos negar que la creación de narrativas para los seres humanos es como a las polillas la luz, (Shiller, 2017) provee una escritura del filósofo existencialista Jean-Paul Satre:

“El hombre es siempre un cuentacuentos rodeado de sus historias y de las narrativas de otros, que ve todo lo que le sucede a través de dichos relatos y que intenta vivir su vida como si el mismo la estuviera contando”

2.3.1 La epidemiología de las narrativas

En su libro (Shiller, 2020) asemeja las narrativas con las enfermedades y cómo estas se pueden volver virales si llaman la atención de los seres humanos y les provoca emoción, de igual manera cuentan con una tasa de contagio que presumiblemente va decayendo conforme la narrativa vaya perdiendo su grado de interés. La epidemiología de las narrativas se considera relevantes para las fluctuaciones económicas, permitiéndoles que se hagan virales y se extiendan lejos, incluso en todo el mundo, y con ello influir en los resultados económicos.

La viralización de las narrativas es ahora más fácil y esto se debe a la constante información a la que estamos expuestos, el contagio puede ocurrir de persona a persona a través de la conversación, ya sea en persona, teléfono o por redes sociales. En el tema de redes sociales es válido hacer un punto a parte y señalarlo como el mayor precursor de narrativas en el mundo, este tiene la posibilidad de extender la narrativa por el mundo en cuestión de minutos, de igual manera su algoritmo ayuda a mantener la narrativa emocionante ya que nos muestra contenido diario y fresco acerca de ella, por ejemplo si mi motor de búsqueda está relacionado con opiniones a favor de Tesla normalmente el algoritmo me iría mostrando de manera diaria contenido nuevo y fresco a favor de sus resultados reforzando así la narrativa que la persona ya tiene concebida acerca del fenómeno.

2.4 El inversor irracional y el mercado de valores

El ser humano cuenta con una infinidad de sesgos que influencian y llevan a una toma de decisiones erróneas, por mencionar algunas tenemos el uso de heurísticas, la sobre confianza, optimismo e ilusiones, representatividad y la perseverancia en cuanto a sus creencias entre otros, pero quiero hacer hincapié que es de gran importancia la momento de describir al inversor; cuando la gente ha formado una opinión acerca de cualquier tema se aferran de esa opinión bastante fuerte y por mucho tiempo, la gente es reacia en buscar evidencia que contradigan sus creencias incluso si encuentran cierta evidencia la tratan con extremo escepticismo (Barberis and Thaler, 2005) algo parecido sucede con la política, (Van Bavel and Pereira, 2018) sostienen que la lealtad de la gente a sus identidades políticas está por encima de la verdad, por tanto no discierne la verdad de la falsedad en favor de creer simplemente información concordante ideológica, existe trabajo previo en materia de juicio y toma de decisiones que indica que la gente normalmente use heurística o atajos mentales al juzgar los titulares de las noticias (Pennycook and Rand, 2021). Como se puede ver no hay tal racionalidad de la que se habla en los paradigmas tradicionales de las finanzas.

La escasez de racionalidad en el inversor es lo que lleva a que los mercados financieros presenten ocasiones en donde los precios se desvían de sus valores fundamentales. (Shiller, 2003) argumenta que la evidencia nos muestra que los cambios en los precios ocurren por ninguna razón fundamental, estos ocurren por tales cosas como “SunSpots” o “espíritus animales” o solamente por la psicología.

2.5 Recolección de datos

Para el análisis mediante gráficas de precios se utilizaron las herramientas proporcionadas por el visor de gráficos de Reuters. Para medir la narrativa de Tesla se utilizó la base de datos Google Ngrams para crear el gráfico que presenta la frecuencia de cualquier grupo de búsquedas con formato delimitado por comas utilizando el conteo anual de n-grams encontrado en recursos impresos entre el año 1500 y 2019

3. Resultados

3.1 Análisis de comportamiento del valor accionario de Tesla Motors

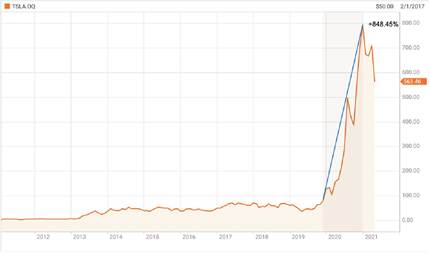

Como se puede observar en la figura 1 el precio de la acción de tesla desde sus comienzos en 2011 hasta finales de 2019 presenta un comportamiento que refleja cierta racionalidad en su valor, posteriormente repunta y llega a tener un crecimiento de 800% aproximadamente, tal crecimiento no presenta alguna evidencia de que sea un crecimiento real y no así una la creación de una burbuja, según la hipótesis de los mercados financieros eficientes aquí se encontraría una gran oportunidad para que los inversores denominados racionales comiencen a vender en corto y devuelvan la acción a su valor fundamental, (De Long et al., 1990) argumenta que cuando un inversor racional está vendiendo en corto un activo cuando los inversores irracionales se encuentran inclinados hacia la compra y han llevado el precio a niveles elevados se debe recordar que los inversores irracionales al día siguiente pueden tener un sentimiento mucho más inclinado hacia la compra y así debe adoptar una posición que tenga en cuenta el riesgo de un nuevo aumento de precios cuando tenga que volver a comprar las acciones.

Como comentan (Barberis and Thaler, 2005) cuando un activo está sumamente mal apreciado las estrategias diseñadas para corregir esa desviación de precios pueden ser costosas y riesgosas, en otras palabras nada atractivo. Como resultado, la desviación de precios puede mantenerse intacta.

3.2 Análisis de la narrativa de Tesla Motors

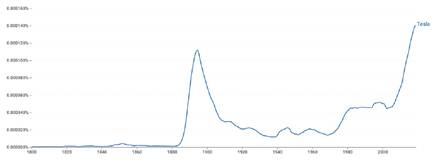

Como se puede observar en la figura 2 tenemos un repunte de 1880 hasta 1910 esto se debe por el inventor Nikolas Tesla que incluso después de su muerte fue bastante mencionado, pero podemos decir sin rango de error que a partir del 2003 la palabra ya se acuña a la empresa Tesla Motors. Google Ngrams tiene una base de datos limitada hasta 2019 pero podemos inferir que según la tendencia, para 2021 este resultado sea mayor. Podemos decir que la narrativa de Tesla es ya de carácter viral por la gran afluencia de noticias y contenido de redes sociales en todo el mundo que habla sobre la empresa y su gerente de operaciones Elon Musk.

3.3 Análisis de los eventos ocurridos en 2020

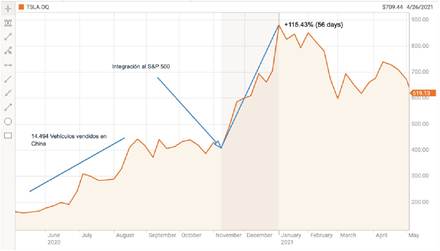

Mostrando más a detalle los eventos ocurridos en la figura 3. Primero tenemos una fuerte cantidad de pedidos por el CyberTruck de Tesla 250.000 órdenes, que si bien es un dato que sorprende debido a que en su presentación no fue lo que se esperaba y que presenta un diseño bastante peculiar a lo que se está acostumbrado a ver en este tipo de gama. Después se llega a un pico de 180 $us a mediados de febrero fundamentado por la creación de una fabrica en China y por las expectativas generadas por su modelo “Y” el precio de las acciones bajan en una caída libre debido al efecto negativo del Covid-19 aunque por la recuperación que tuvo no afectó demasiado, de igual manera Tesla parece inmutarse por los efectos del Covid-19 en sus entregas de auto que se muestran bastante fuertes en comparación con sus competidores.

El 1 de mayo el gerente de operaciones de Tesla Motors Elon Musk conocido por sus controversiales tweets, publica en su cuenta de twitter la frase “Too high” refiriéndose así al valor de la acción de Tesla indicando que estaba demasiado sobrevalorada, se hubiera esperado un decrecimiento en el valor accionario después de que el mismo gerente de operaciones hubiera indicado de que la acción está sobrevalorada pero ocurre todo lo contrario desviando el precio por encima de los 300$ por acción a finales de junio.

Fuente: Nasdaq, 2021

Figura 3 Series de eventos que afectaron el precio de la acción enero-mayo 2020

Según la China Passenger car Association (CPCA) Tesla llegó a vender 14.954 vehículos modelo 3 fabricados en Shanghai en el mes de junio, subiendo así sus resultados un 35% en ventas, posteriormente a mediados de noviembre se anuncia la noticia del ingreso de Tesla al índice de Standars & Poors 500 elevando así el sentimiento positivo hacia la empresa y esto se refleja claramente en la figura 4 en los meses de noviembre y diciembre que presenta un crecimiento del 115% entorno a esta noticia.

3.4 La superestrella de Wall Street

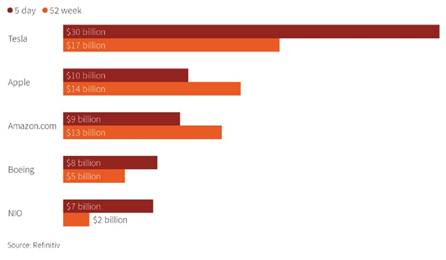

Una de las evidencias de la manía de los inversores en relación con Tesla se puede apreciar en la figura 5 en donde podemos ver que debido a la noticia de su integración al Standard and Poor’s 500, en un promedio de 5 días se comerciaron 13 billones de dólares más que en 52 semanas siendo así la empresa con más valor de transacciones en el mercado de valores de estados unidos, no podemos obviar el hecho de que plataformas como RobinHood hacen posible que personas de todo el mundo puedan especular con este tipo de instrumentos aumentando así el volumen de transacciones.

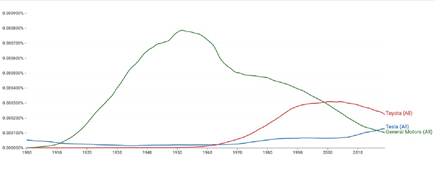

3.5 Tesla Vs Toyota y General Motors

Para realizar un análisis correcto es necesario una comparación entre los mayores competidores de Tesla, en la figura 6 se aprecia como Tesla supera en abril de 2017 a General Motors en valor de mercado, pero a finales de junio de 2020 Tesla adelanta de golpe a Toyota convirtiéndose así en el fabricante de autos con mayor valor de mercado en el mundo.

Fuente: (Refinitiv, 2020) (Reuters Graphics, 2020)

Figura 6 Valor de mercado Tesla, Toyota y General Motors 2012-2020

Posteriormente podemos ver en la figura 7 una abrupta diferencia entre el precio de las acciones de las tres empresas en el cual Tesla presenta un mayor nivel de volatilidad, lo que llama la atención ilustrado en la figura 8 es la discrepancia entre los primeros dos resultados de Tesla tanto en valor de mercado como en el valor de su acción que claramente no son un fiel reflejo de su nivel de ingresos, Tesla termina el año 2020 con 5.99 $us billones, Toyota 65.18 $us billones y General Motors 32.71 $us billones.

Figura 7 Precio de acciones Tesla (celeste), Toyota (plomo claro) y General Motros (plomo oscuro) 2012-2020

Fuente: (Refinitiv, 2020) (Reuters Graphics, 2020)

Figura 8 Ingresos trimestrales antes de deducciones Tesla, Toyota y General Motors 2012-2020

Al revisar los resultados arrojados en cuanto a la frecuencia del uso de las palabras clave: Tesla, Toyota y General Motors podemos ver que General Motors presenta un pico prolongado entre 1940 y 1950 mientras que Toyota presentó un pico entre 1990 y los 2000 ambas narrativas se encuentran en declive, podemos interpretar que esto se debe a que su narrativa ya no presenta algún tipo de emoción o interés humano, en cambio podemos ver que Tesla presenta tendencias crecientes sobretodo se ve su despegue desde el año 2010.

Conclusiones

Partiendo de que es necesario comenzar a interpretar este tipo de fenómenos en el mercado accionario no desde modelos o interpretaciones en los cuales se tome como premisa que el inversor entiende e interpreta de manera correcta la información y toma decisiones no sesgadas, como argumenta (Shiller, 2018) tenemos que empezar a pensar que es lo que la gente está pensando, no siempre puede ser dignificado por que en ocasiones la gente piensa cosas tontas y los economistas no quieren entrar en ese territorio. Esta investigación busca también en parte aportar con evidencia a la idea que presentan (Barberis and Thaler, 2005) cuando un activo es locamente valorado las estrategias diseñadas para corregir esa valuación pueden ser tanto peligrosas como costosas, en otras palabras, nada atractivas. Como resultado la mala valoración puede permanecer sin cambios. Dejando así sin uso lo que nos propone la hipótesis los mercados eficientes.

La hipótesis central de esta investigación plantea que el crecimiento de la acción de Tesla es artificial creando así una burbuja, basándonos en el análisis de los resultados se puede ver una fuerte dosis de sobre confianza en sus inversores como comentan (Malmendier and Taylor, 2015) la sobre confianza se puede manifestar en varios caminos, puede implicar sobre optimismo, que este implica realizar sobre estimaciones de resultados positivos, ya sea en términos de magnitud o de frecuencia, e incluyendo resultados que no están bajo el control de nadie. Como se pudo ver en las comparaciones de ingresos entre Tesla, Toyota y General Motors también se puede interpretar como una sobre reacción positiva de los inversores a los resultados que Tesla ha reflejado en el abrupto crecimiento de 800% en el valor de su acción en el año 2020. El caso de Tesla puede ser resumido en el argumento presentado por (Shiller, 2003) cuando los precios de activos especulativos suben generando ganancias para algunos inversores, esto puede atraer la atención del público promoviendo así el paso de información boca a boca generando entusiasmo y aumentando las expectativas de una mayor subida en los precios. Muchas de estas expectativas que tiene la gente hacía Tesla tiene que ver mucho con las narrativas o historias que se cuentan de la empresa si son de manera positiva es claro que el valor se ira inflando cada vez más y si esta pierde el interés y ya no genera más emoción en las personas eventualmente la burbuja reventara ya que no existirán las expectativas que elevaron tanto el precio.

Nuestros descubrimientos y la evidencia resultante nos permiten decir que si se trata de una burbuja, todo esto bajo la definición que brinda (Shiller, 2015) acerca de lo que es una burbuja en el mercado accionario, que es una situación en la cual las noticias de los aumentos de precios estimula el entusiasmo de los inversores que se propaga por contagio psicológico de persona a persona, en el proceso amplificando historias que podrían justificar los aumentos de precios y traer a una clase de inversores cada vez mayor, que a pesar de las dudas sobre el valor real de una inversión, se sienten atraídos en parte por la envidia del éxito. Es una definición bastante adecuada para usarla en este caso específico ya que como vimos en la sección de resultados el comportamiento de los inversores se traduce de esta manera.