Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista Perspectivas

versão impressa ISSN 1994-3733

Perspectivas n.46 Cochabamba nov. 2020

Artículo

Análisis de las causas del cumplimiento y evasión tributaria: Evidencia de Bolivia*

An analysis of causes for tax compliance and tax evasion: Evidence from Bolivia

Boris Christian Herbas-Torricoa, Erick Ariel Gonzales-Rochab

aPhD in Industrial Engineering and Management, Tokyo Institute of Technology, Japón.

Master in Industrial Engineering and Management, Tokyo Institute of Technology, Japón.

Universidad Católica Boliviana "San Pablo", Bolivia

e-mail: bherbas@ucb.edu.bo

bPhD in Economics, Kobe University, Japón.

Master in Economics, Kobe University, Japón.

Agencia de Naciones Unidas para la Reducción del Riesgo de Desastres, Japón

e-mail: erick.gonzalesrocha@un.org

Resumen

A pesar del significativo incremento de las recaudaciones tributarias de los últimos años, la elevada evasión tributaria de Bolivia afecta la sostenibilidad de su crecimiento económico. Actualmente, no existen estudios que analicen simultáneamente las causas del cumplimiento y la evasión tributaria. Nuestra investigación propone que los factores culturales, institucionales y morales influencian simultáneamente el cumplimiento y la evasión tributaria de los bolivianos. Específicamente, nuestra investigación recolectó datos de contribuyentes de Cochabamba. Luego, mediante ecuaciones estructurales se encontró que la moralidad tributaria es el predictor más importante de evasión fiscal y la confianza en las instituciones públicas es el predictor más importante de cumplimiento tributario. En consecuencia, para incrementar el cumplimiento tributario y reducir la evasión fiscal se debería: (i) incrementar la confianza en instituciones públicas; (ii) implementar políticas de educación tributaria; e (iii) incrementar la transparencia en el uso de recursos públicos.

CLASIFICACIÓN JEL: H26; G02.

PALABRAS CLAVE: Cumplimiento Tributario; Evasión Fiscal; Dimensiones Culturales; Moralidad Tributaria; Confianza en Instituciones Públicas.

Abstract

Despite a significant increase in tax collection in recent years, Bolivia's tax evasion is still high and affects the sustainability of economic growth. Currently, there are no studies that simultaneously analyze the causes for tax compliance and tax evasion. Our research suggests that cultural, institutional, and moral factors simultaneously influence tax compliance and evasion among Bolivian citizens. Specifically, our research collected data from taxpayers in Cochabamba. Then, applying a structural equations modeling, results indicate that tax morality is the most important predictor of tax evasion while trust in public institutions is the most important predictor of tax compliance. As a result, to increase tax collection and reduce tax evasion attention should be paid to: (i) increasing trust in public institutions, (ii) implementing tax education policies, and (iii) increasing transparency in the use of public resources.

JEL CLASSIFICATION: H26; G02.

KEY WORDS: Tax compliance; Tax evasion; Cultural dimension; Tax morality; Trust in public institutions.

Introducción

Bolivia experimentó cambios económicos y sociales significativos. Debido a un crecimiento económico sostenido y cambios políticos de la última década, la sociedad boliviana generó expectativas por un futuro mejor. Sin embargo, una economía con diversificación limitada, dependencia de bienes primarios, instituciones públicas débiles, injusticias sociales históricas, corrupción, pobreza y sector informal extenso ponen en peligro ese futuro. Entre estos, la economía informal presenta un reto complejo y que requiere mayor atención. Esto se debe a que, por ejemplo, países con sectores informales extensos son más propensos a sufrir con mayor intensidad los efectos negativos de una eventual crisis económica porque la relocalización de recursos hacia sectores menos productivos es más fuerte. Bolivia tiene uno de los sectores informales más grandes del mundo, alrededor del 60 por ciento del Producto Interno Bruto (PIB) según Medina & Schneider (2018); Velasco-Valdez (2015). Los causantes de un sector informal extenso pueden estar relacionados a temas de orden político, económico y social: institucionalidad, marco regulatorio, hábitos (uso de efectivo) y moralidad tributaria de los ciudadanos.

Bajo lo anteriormente expuesto, el problema multicausal de la economía informal ofrece oportunidades de análisis para estudios económicos. En particular, nuestra revisión de literatura identificó que no existen estudios empíricos relacionados con la falta de moralidad tributaria de los contribuyentes bolivianos (también conocida como cultura tributaria). Más aún, los estudios existentes para el caso de Bolivia se caracterizan por hacer revisiones de literatura exhaustivas pero no presentan evidencia cuantitativa respecto a la conciencia tributaria o el bajo riesgo de detección de los evasores de impuestos. Por ejemplo, Quiñagua-Mamani & Colomo-Lopez (2017) proporcionaron información descriptiva para un sector estrecho de la economía y no presentan evidencia empírica.1 Por otro lado, Guiso, Sapienza, & Zingales (2006) resaltaron el rol cada vez más determinante que tiene la cultura en estudios económicos. Hofstede (2011) define a la cultura como la programación colectiva de la mente, indicando que la cultura está compuesta por ciertos valores que forman las actitudes y comportamientos de los individuos.2 Esto sugiere que analizar con mayor detalle a los individuos y aquellas cosas que definen su psicología individual, es un enfoque productivo para entender la conducta económica individual como mencionaron Durand, Newby, & Sanghani (2008). Mediante la integración de los valores culturales se pueden llegar a conclusiones interesantes relacionadas con el comportamiento tributario, que aún es un área sin explorar en la literatura boliviana. Además, nuestro estudio analiza la influencia de la cultura en la confianza en las instituciones públicas y la moralidad impositiva. Por otro lado, se analiza el efecto mediador de la confianza en las instituciones públicas y la moralidad impositiva en el comportamiento tributario. De esta forma, se realiza un análisis sistemático de la influencia de la cultura en el comportamiento tributario de los bolivianos.

Usando una perspectiva empírico-causal, nuestro estudio analiza los mecanismos decisionales que determinan el cumplimiento tributario de los bolivianos. Específicamente, utilizando datos recolectados en la ciudad de Cochabamba, se propone que la cultura (colectivismo y aversión al riesgo) influencian las actitudes tributarias (moralidad tributaria y confianza en las instituciones públicas). A continuación, las actitudes tributarias determinan las intenciones de comportamiento tributario (cumplimiento y evasión fiscal). Basados en estos resultados proponemos sugerencias para mejorar los niveles de pago de impuestos de los bolivianos. La siguiente sección realiza una revisión de literatura. Posteriormente, se desarrollan las hipótesis, define la metodología y describen los resultados. Finalmente, el estudio discute aplicaciones económicas y presenta las conclusiones.

1. Revisión de literatura

1.1. El sector informal

Según, Velasco-Valdez (2015) el tamaño de la economía informal en Bolivia se encuentra entre 54% y 63%, con una tendencia decreciente para la última década. Medina & Schneider (2018) indicaron que Bolivia tiene la economía informal más grande del mundo representando 62.3% de su PIB. El problema del tamaño de la economía informal boliviana tiene efectos negativos en toda la economía. Por ejemplo, Colombo, Menna, & Tirelli (2019) resaltaron que el sector informal actúa como un amortiguador absorbiendo trabajadores en tiempos económicos difíciles pero también actúa como un amplificador de las crisis económicas particularmente en economías menos desarrolladas porque: su sector informal es grande inicialmente; la relocalización de recursos hacia sectores menos productivos es más fuerte; existe menor habilidad para lidiar con shocks al ingreso individual; y puede suceder un deterioro más agudo en las finanzas públicas. Por lo tanto, pese a que en la última década Bolivia registró una de las tasas más altas de crecimiento económico de Latinoamérica, corre el riesgo que el tamaño de la economía informal amplifique y haga más persistente una crisis económica en el futuro.

Se identifican al menos cuatro causas clave para la formación de economías informales: (a) fuerte carga fiscal combinada con una burocracia excesiva (incentivo hacia la evasión de impuestos y obligaciones como seguridad social u otros); (b) falta de conciencia tributaria de los contribuyentes; (c) alto uso de dinero en efectivo; y (d) bajo riesgo de detección (institucionalidad baja, corrupción, estado de derecho débil, sistema legal ineficiente, etc.). En el caso de la carga fiscal fuerte, Bolivia está entre los países que más impuestos cobra a sus ciudadanos y empresas. Específicamente, la presión tributaria está seis puntos y medio por encima del promedio de Latinoamérica (20,1 %) como se menciona en Vegh et al. (2018a).3 En el caso de la falta de conciencia tributaria de los contribuyentes, a pesar que el Servicio de Impuestos Nacionales (SIN) promueve diferentes políticas para mejorar la cultura tributaria de los bolivianos según EUROSociAL (2015), no existen estadísticas especializadas en medir adecuadamente y de forma consistente el grado de conciencia tributaria en el país. A esto se suma que desde el punto de vista de ASFI (2017), el 79% de los consumidores financieros de Bolivia utiliza dinero en efectivo para sus pagos. Finalmente, respecto al bajo riesgo de detección, según Calderon (2010), muchos bolivianos que realizan actividades económicas se inscriben en el Régimen Simplificado, a pesar que tienen capitales que superan el millón de bolivianos. De esa manera, reducen sus tributos y engañan al sistema tributario boliviano haciéndose pasar por gremiales, comerciantes o artesanos de bajos ingresos.

1.2. Significado de la tributación

La tributación es un aspecto central para el desarrollo económico, social y político de los países. De acuerdo a Cobham (2005), un sistema de tributación fuerte puede jugar tres roles en el desarrollo de un país: (a) generación de ingresos; (b) disminución de la desigualdad; y (c) promover un buen gobierno. La generación de ingresos es el rol más conocido y directo de la tributación. Estos ingresos por tributación son, idealmente, utilizados en desarrollo humano, servicios de infraestructura a largo plazo o mejora institucional, entre otros. Un ejemplo concreto es el uso de ingresos por tributación en transferencias para disminuir la pobreza. Según Cobham (2005) la pobreza en Latinoamérica y el Caribe es más claramente el resultado de niveles de desigualdad de ingresos que de bajos ingresos absolutos. Ingresos por tributación que son usados efectivamente no solamente pueden aliviar la pobreza sino también disminuir la desigualdad al crear oportunidades para que los individuos tengan la capacidad de participar tanto en el mercado (estimulando crecimiento económico y creando posibles nuevos contribuyentes) como en el sistema político con mejor información y actitud crítica (fortaleciendo la democracia).

Los ingresos percibidos por la explotación de recursos naturales pueden sustituir los ingresos por tributación de otros sectores, coadyuvando al logro de importantes objetivos gubernamentales. Sin embargo, según Moore (2004); Ross (2001), el uso de ese tipo de ingresos contribuye muy poco al desarrollo de la capacidad institucional del Estado.4 Esto se debe a que la tributación que no viene de sectores primarios juega un rol importante en la construcción de las instituciones y la democracia porque genera incentivos para que el Estado rinda cuentas a sus ciudadanos. Tanto Marandu, Mbekomize, & Ifezue (2015) como Odd-Helge & Rakner (2009) confirmaron que países de ingresos bajos y medios con gobiernos deficientes se caracterizan por tener ingresos que provienen principalmente de la explotación de recursos naturales, como gas, petróleo y minerales, en lugar de la tributación de sus ciudadanos y empresas de sectores no primarios. Adicionalmente, Bulíř & Hamann (2007) resaltaron que los ingresos provenientes del extractivismo son difíciles de predecir a largo plazo.

1.3. Modelos teóricos para el estudio del comportamiento tributario

1.3.1 Modelo económico del crimen

El modelo económico del crimen de Becker (1968) es uno de los más utilizados para analizar el comportamiento tributario de los individuos. Este modelo fue inicialmente aplicado por Allingham & Sandmo (1972); Srinivasan (1973) y se basa en la teoría de la utilidad esperada. Bajo este modelo, el individuo es visto como un ser racional que maximiza la utilidad esperada de la apuesta a evadir impuestos, donde pondera los beneficios de un engaño exitoso versus el prospecto riesgoso de ser detectado y castigado. Este enfoque sugiere que el individuo paga impuestos porque tiene miedo a ser detectado y castigado si no reporta todos sus ingresos. Un resultado plausible del modelo económico del crimen es que el cumplimiento tributario dependerá de la aplicación forzosa de la ley. Los gobiernos, por tanto, podrían incentivar un mayor pago de impuestos mediante el incremento de las auditorias y las tasas de multas.

Sin embargo, el modelo económico del crimen presenta limitaciones porque algunas de sus predicciones no tienen un soporte empírico. Por ejemplo, Alm (2019) indicó que la predicción de que con mayores tasas de impuestos incrementan el cumplimiento tributario, no condice con los resultados prácticamente universales mostrando lo contrario. Otra predicción aún más problemática es que el cumplimiento tributario solamente depende de consideraciones financieras, especialmente aquellas generadas a nivel de cumplimiento. El cumplimiento tributario no puede ser explicado solamente por un análisis amoral de beneficio-costo. Específicamente, el porcentaje de declaraciones de impuestos individuales que son sujetas a auditoria es muy pequeño en la mayoría de los países. Por ejemplo, en EEUU el Servicio de Impuestos Internos (IRS por sus siglas en inglés) reporta una tasa de auditorías de solamente el 0.60% a declaraciones individuales y 0.97% a declaraciones corporativas entre 2010 y 2018 (IRS (2020)). De forma similar, la penalidad por evasión fraudulenta excede con mucho la cantidad de impuestos no pagados. Estas penalidades son impuestas infrecuentemente y las penalidades civiles en evasión no fraudulenta (elusión fiscal) son aún menores. Un análisis puramente económico de la apuesta de evasión tributaria sugiere que los individuos más racionales deberían sub-reportar sus ingresos o exagerar sus deducciones fiscales no sujetas a verificación, independiente porque la probabilidad de ser detectados y penalizados es muy baja. No obstante, hasta en los países con mayor evasión tributaria, la evasión raramente se eleva por encima de los valores predichos por los análisis puramente económicos. En realidad, Alm (2019) sugirió que en la mayoría de los países existe una gran cantidad de individuos que pagan todos sus impuestos (o la mayoría) la mayor parte del tiempo, sin importar los incentivos financieros que enfrentan en el régimen obligatorio.

1.3.2.Extensiones del modelo económico del crimen

Las extensiones existentes para el modelo económico del crimen se mantienen dentro de la teoría de la utilidad esperada. Estas extensiones añaden diferentes consideraciones para hacer al modelo más realista incluyendo factores como: retención de empleados (Alm, Clark, & Leibel (2016)); decisión individual sobre oferta de trabajo (F. A. Cowell (1981)); selección del sector para trabajar y el tipo de trabajo (Pestieau & Possen (1991)); estrategias individuales para reporte tributario (Martinez-Vazquez & Rider (2005)); complejidad e incertidumbre asociada sobre factores tributarios relevantes (Alm (2014)); y uso de ayudantes pre-pagados para cálculos tributarios (Erard (1993)), entre otros. Los resultados de la teoría de la utilidad esperada se mantienen: (a) el individuo se concentra exclusivamente en incentivos financieros de la apuesta de evasión impositiva, pagando impuestos solo porque tiene miedo de la detección y castigo; y (b) el individuo responde a las mayores tasas de impuestos con un mayor cumplimiento tributario. Estas extensiones añaden complejidad a las características comparativas de la decisión de cumplimiento tributario y hacen que esos factores permitan una mayor aproximación de los datos al modelo teórico. Sin embargo, aún consideran el cumplimiento forzoso como el mayor factor que motiva el cumplimiento tributario.

1.3.3.Modelos relacionados con economía del comportamiento

Otro tipo de extensión introduce aspectos del comportamiento humano. A diferencia de la teoría de la utilidad esperada que considera al ser humano como racional, la economía del comportamiento considera que los individuos no son siempre racionales, cometen errores sistemáticamente, tienen problemas de autocontrol, son afectados por la forma en que se les presentan las opciones, son influenciados por el contexto social y no son motivados solamente por consideraciones netamente financieras. Con relación al cumplimiento tributario, la economía del comportamiento presenta evidencia que los individuos se encuentran influenciados por el contexto social en el que se encuentran. Por ejemplo, Alm, Cherry, Jones, & McKee (2012) sugirieron que los individuos no son iguales y no se encuentran motivados solamente por razones financieras, sino también por sus preferencias individuales y consideraciones no financieras como culpa, altruismo, justicia o reciprocidad. Además, Dawes (1980) resaltó un aspecto que la teoría de la utilidad esperada no puede explicar, el dilema de la contribución social donde las ganancias personales van en contra del bien colectivo. En una situación de un bien social como el pago de impuestos, si todos los individuos de un grupo actuasen de forma egoísta (como sugiere la teoría de la utilidad esperada) todos perderían porque no habría suficientes ingresos para ofrecer bienes sociales. Fenómenos similares se describen también bajo los conceptos de tragedia de los bienes comunes, equilibrios múltiples o el dilema de los prisioneros donde pueden obtenerse resultados que no son los más eficientes. En bienes sociales es necesaria la cooperación. En ese sentido, las interacciones sociales enfatizan el contrato psicológico entre individuos así como entre los individuos y el gobierno. Elster (1989) mencionó que un aspecto central a este contrato psicológico es la noción de la norma social de comportamiento. Una norma social representa un patrón de comportamiento que se juzga de forma similar por otros y que es sostenido por la aprobación social. En otras palabras, la norma social es una regla informal de comportamiento que los individuos siguen por razones diferentes al miedo a sanciones legales. Entonces, si otros se comportan de acuerdo con una norma de comportamiento socialmente aceptable, el individuo se comportará de forma apropiada. En cambio, si otros no se comportan de manera apropiada, tampoco lo hará el individuo. Aplicaciones específicas de las normas sociales al cumplimiento tributario fueron realizadas por Alm & Torgler (2011) donde se añaden los costos psicológicos a la función de utilidad individual. Específicamente, los costos psicológicos dependen del grado en que el individuo evade tributos y cómo cree que es visto por el resto de la sociedad. Otros estudios, como Traxler (2010) introdujeron aspectos relacionados con la reputación del individuo. Más aún, Bordignon (1993) sugirió que los individuos perciben sus pagos de tributos con relación a los bienes públicos que reciben y el comportamiento percibido de otros contribuyentes. Presentando un marco útil, Torgler (2003) resaltó que los contribuyentes deberían ser clasificados en cuatro tipos: (a) contribuyente social (influenciado por normas sociales y otros factores sociales); (b) contribuyente intrínseco (motivado por el sentimiento de obligación); (c) contribuyente honesto (es honesto sin importar el incentivo de evasión); (d) evasor impositivo (motivado solamente por el valor esperado de la evasión del pago tributario). Bajo lo anteriormente expuesto, la economía del comportamiento permite un modelamiento tributario más cercano a la realidad. Esto conlleva, evidentemente, mayor complejidad conceptual.

1.3.4. La influencia de la cultura en el comportamiento económico y tributario

La cultura trae un nuevo aporte a la economía extendiendo la incorporación del contexto social. Ferber & Nelson (1993) destacaron que este aporte describe un nuevo homo economicus más cerca al comportamiento real de los agentes económicos. Según Akerlof & Kranton (2011) la función clásica de utilidad debería incluir los beneficios pecuniarios y la utilidad de la identidad de los individuos. Siguiendo esa perspectiva, Benjamin, Choi, & Strickland (2010) sugirieron que la identidad social influencia las preferencias temporales y preferencias de riesgo en los individuos. Desde el punto de vista cognitivo, investigaciones como Camerer & Fehr (2006) indicaron que la cultura hace que los individuos contextualicen las situaciones más allá de las utilidades y respondan a señales sutiles del medio ambiente. Evans & Stanovich (2013) resaltaron que una alta complejidad de la información que utilizan los individuos para tomar decisiones hace que no se cumplan los requerimientos de consistencia de acciones del homo economicus. Esta literatura sugiere que la cultura influencia las decisiones económicas de los individuos proporcionando un enfoque para lo que ellos consideran importante, verdadero, correcto y bueno para sus vidas. Es decir, existe un rol en la definición de relaciones y significados para los individuos. Eckersley (1999) resaltó que estos a su vez hacen que los individuos construyan y mantengan relaciones sociales fuertes y harmoniosas para poder enfrentar adversidades. Herbas Torrico, Frank, & Arandia Tavera (2018) concluyeron que la cultura juega un rol crucial de información para la contextualización valorativa de las decisiones ayudando en la formación de relaciones con otros individuos dentro una sociedad.

La importancia de la cultura en el proceso de toma de decisiones éticas es también reconocida en los modelos de toma de decisiones morales a nivel individual como indicaron Hunt & Vitell (1986). De acuerdo a De Mooij (2011), los individuos son el resultado de su cultura y los grupos sociales con los que comparten creencias, actitudes, normas y valores. Es decir, como afirmó Matsumoto (2007), el comportamiento individual es el resultado de la interacción entre los roles sociales culturalmente dependientes y los roles de identidades individualmente diferentes. Diferentes estudios relacionados con contabilidad han examinado la perspectiva cultural (Cohen, Pant, & Sharp (1996); Gendron, Suddaby, & Lam (2006); Williams & Seaman (2001); y otros). Desde el punto de vista tributario, según investigaciones contables relacionadas con el cumplimiento de la legislación tributaria, la cultura influencia tanto la ética como los valores de los individuos (Gendron et al. (2006); A. Smith & Hume (2005)). En ese sentido, Bobek, Roberts, & Sweeney (2007) examinaron la relación entre las normas sociales y las intenciones de cumplimiento tributario. Estos investigadores encontraron que las normas sociales se encuentran relacionadas con las intenciones de cumplir obligaciones tributarias. Tanto Schneider & Torgler (2007) como Lewis, Carrera, Cullis, & Jones (2009) encontraron evidencia de que la cultura y el orgullo nacional influencian la moralidad tributaria en el cumplimiento de las leyes tributarias.5 Bajo lo anteriormente presentado, a pesar que Matsumoto (2007) resaltó que el concepto de cultura es complejo porque puede ser percibido explícita o implícitamente, los estudios existentes relacionados con el cumplimiento tributario sugieren que la cultura es un factor importante que se necesita incluir en los modelos relacionados con el comportamiento tributario.

1.4. Estudios académicos realizados en Bolivia sobre comportamiento tributario

Choque Mamani (2014) sugirió que los incrementos en las recaudaciones tributarias bolivianas se deben al enfoque y las estrategias adoptadas por la administración tributaria boliviana y la implantación de tecnologías de información. Se argumenta además que el Estado boliviano utiliza el modelo económico del crimen como enfoque de recaudación fiscal. Por otro lado, Lordemann & Farell (2015), siguiendo el enfoque del modelo del crimen, indicaron que la evasión impositiva está determinada por la aversión al riesgo y el nivel de ingresos de los individuos. Estos investigadores sugieren que una mayor probabilidad de fiscalización y mayores multas incrementan el cumplimiento tributario. Por otro lado, Siñani Cardenas (2012) resaltó la necesidad de una modernización del sistema tributario boliviano. Sin embargo, también sugiere que Bolivia usa el modelo del crimen y encuentra que existen zonas con mayor y menor carga fiscal. El gobierno boliviano se encuentra trabajando en el desarrollo de una cultura tributaria buscando la adopción de cambios positivos en las actitudes y comportamientos de la población respecto a la tributación mediante el uso de redes sociales según Orellana-Velasco (2016).

1.5. Diferencias conceptuales entre comportamientos de cumplimiento tributario voluntario y forzoso y evasión y elusión fiscal

Desde el punto de vista de la Ley 2492 (SIN 2015), no existe una definición clara de cumplimiento e incumplimiento tributario. Específicamente, la ley hace referencia al incumplimiento de obligaciones tributarias de pago, sin dar una conceptualización universal. El cumplimiento tributario o "pago de impuestos" son los términos más neutrales e inclusivos para referirse a la voluntad de pago de los individuos. Según Kirchler & Wahl (2010), a pesar que el cumplimiento tributario conlleva el pago honesto de impuestos, las intenciones implícitas del comportamiento pueden ser tanto voluntarias como obligadas por las autoridades. En cambio, desde un punto de vista netamente teórico, el incumplimiento tributario se refiere al comportamiento resultante de pagar menos impuestos que los que uno está obligado a pagar. Aspectos implícitos de este comportamiento de incumplimiento tributario pueden relacionarse con minimizar legalmente el pago de impuestos (elusión fiscal) o la violación de la ley (evasión fiscal).

Según James & Alley (2009), el pago de impuestos de acuerdo a la ley puede ser visto como un continuum que va desde el compromiso con los objetivos de la sociedad y el gobierno hasta el cumplimiento forzado de la ley. Desde el punto de vista del cumplimiento tributario, McBarnet (2001) diferenció entre (a) cumplimiento comprometido, refiriéndose a la voluntad de los individuos de pagar impuestos sin quejarse; (b) cumplimiento capitulado, describiendo a individuos que dan y pagan impuestos; y (c) cumplimiento creativo, que se refiere a actividades que se realizan para reducir el pago de impuestos dentro de los márgenes de la ley. Simplificando y utilizando el concepto de continuidad con dos extremos, Kirchler & Wahl (2010) propusieron la existencia de dos dimensiones del cumplimiento tributario: (a) cumplimiento tributario voluntario, referido a la intención voluntaria de pagar impuestos y/o cumplir la ley, que emana de la obligación moral del individuo de cooperar con el bienestar público y el gobierno; y (b) cumplimiento tributario forzado, referido al pago de impuestos de acuerdo a la ley, que surge por la preocupación del individuo de ser auditado o multado.

Estas intenciones de cumplimiento voluntario y forzoso del pago de impuestos, o evasión y elusión fiscal dependen de la interacción que tienen los individuos con instituciones públicas y la confianza que tienen en las autoridades para monitorear a los contribuyentes. Específicamente, según Kirchler & Wahl (2010), cuando la confianza en las autoridades es alta, los individuos tenderán a pagar sus impuestos de forma voluntaria (cumplimiento voluntario). En cambio, cuando la confianza es baja, pero el poder de las autoridades para auditar y sancionar es fuerte, el cumplimiento tributario es obligado (cumplimiento forzado). Se asume que los individuos tienden a reducir sus impuestos dentro del margen de la ley (elusión fiscal), pero son disuadidos de reducciones ilegales. Si la confianza en las autoridades y su poder son bajos, se espera que los individuos rompan la ley y evadan pagar impuestos (evasión fiscal).

Con respecto al incumplimiento de tributos, la elusión fiscal puede ser considerada legal. En este caso, los impuestos son intencionalmente reducidos por medios legales a través de la identificación de vacíos en la ley. En cambio, la evasión fiscal es ilegal, porque los individuos rompen deliberadamente la ley a través de representaciones erróneas de sus ingresos (por ejemplo, registrándose en el régimen simplificado sin serlo) y/o exagerando sus deducciones (por ejemplo, comprando facturas). Elffers, Weigel, & Hessing (1987) caracterizaron al "comportamiento de evasión fiscal" o "engañar a impuestos" como un acto intencional de no cumplimiento que lleva a pagos menores de los que realmente se deben pagar a las autoridades tributarias. De forma parecida, Sandmo (2005) indicó que la evasión fiscal es evadir intencionalmente la ley.

Kirchler & Wahl (2010) sugirió que los individuos no son disuadidos de "creativamente" describir sus ingresos para pagar impuestos. La elusión impositiva está relacionada a la libertad de los individuos de representar sus ingresos de tal forma que paguen el mínimo de impuestos respetando la ley al "pie de la letra". La libertad de los individuos termina cuando la ley tributaria no se respeta al pie de la letra. A pesar de que conceptualmente se diferencia ente elusión y evasión impositiva, en la práctica esa distinción se vuelve ambigua. Las razones incluyen: (i) complejidad y ambigüedad de las leyes tributarias; (ii) falta de experticia tributaria de los individuos; (iii) prácticas de los administradores tributarios que ignoran deliberadamente una transacción o actividad en particular, aunque la ley sea inequívoca al respecto (Slemrod, Blumenthal, & Christian (2001)).

Bajo lo anteriormente expuesto, el cumplimiento y no cumplimiento tributario son comportamientos reales de pago o reducción de pasivos tributarios aunque puedan originarse de diferentes intenciones. En consecuencia, siguiendo las recomendaciones de Kirchler & Wahl (2010), nuestro estudio considera la evasión y la elusión fiscal como intenciones de comportamiento de no cumplimiento tributario. Adicionalmente, también diferenciamos el cumplimiento voluntario y el cumplimiento forzado como intenciones de comportamiento de cumplimiento tributario.

1.6. La teoría del comportamiento planeado y el cumplimiento tributario

La teoría del comportamiento planeado (del inglés: Theory of Planned Behavior (TPB)) fue postulada por Ajzen (1991). Descrito por Armitage & Conner (2001) como una teoría de la psicología social que se utiliza en diferentes áreas del conocimiento, TPB se extiende de la teoría de la acción razonada (del inglés: Theory of Reasoned Action (TRA)) propuesta por Fishbein & Ajzen (1975). Específicamente, la TPB sugiere que las intenciones, el control percibido y las normas subjetivas influencian el que un individuo realice eventualmente un comportamiento específico. En el contexto impositivo, el uso de TPB en estudios previos permitió explicar el comportamiento tributario en diferentes países. Un ejemplo es Bobek & Hatfield (2003) que explicaron el comportamiento de incumplimiento tributario en EEUU. También, Saad (2009) encontró que el TPB puede explicar el comportamiento de cumplimiento tributario de contribuyentes en Malasia. Por otro lado, Trivedi, Shehata, & Mestelman (2005) en Canada y Buchan (2005) en EEUU encontraron que el TPB también permite explicar el comportamiento de cumplimiento tributario de los contribuyentes.

Basado en la literatura existente, nuestro estudio utiliza el TPB y analiza el efecto que tienen las normas subjetivas (cultura como colectivismo y aversión al riesgo) en las actitudes relacionadas con el comportamiento tributario (como confianza en las instituciones públicas y moralidad tributaria). A través del desarrollo de las hipótesis analizamos el efecto que tienen esas actitudes en las intenciones de comportamiento tributario (cumplimiento tributario forzado, cumplimiento tributario voluntario, evasión y elusión fiscales. Es decir, la cultura de una sociedad son el conjunto de valores que determinan comportamientos socialmente aceptables. En ese sentido, la cultura promoverá valores que determinan la confianza o desconfianza en las instituciones de la sociedad y la ética o moralidad de sus miembros. A continuación, la confianza en las instituciones y la moralidad de la sociedad determinará las intenciones de comportamiento de pago o evasión tributaria de los individuos (ver Figura 1).

2. Aporte del estudio

Hasta donde conocemos no existen estudios que hayan analizado de manera empírico-causal los mecanismos decisionales que determinan el comportamiento tributario de los bolivianos. A nivel nacional, los estudios encontrados no presentan evidencia empírica de los determinantes del pago de impuestos. Por otro lado, a nivel internacional los estudios existentes sobre el pago de impuestos se caracterizan por seguir dos corrientes: (a) modelos económicos basados en la economía del crimen (Allingham & Sandmo (1972); Becker (1968); Frank A. Cowell & P.F. Gordon (1988); Kleven, Knudsen, Kreiner, & Saez (2011); Pencavel (1979); Srinivasan (1973) y otros); y (b) modelos que consideran la economía del comportamiento (Alm (2014); Alm et al. (2012); Alm & Torgler (2011); Arcand & Graziosi (2005); Bernasconi (1998); Bernasconi & Zanardi (2004); Castañeda-Rodríguez (2015); Eisenhauer (2008); Gordon (1989); Yaniv (1999) y otros). En particular, la mayoría de estos estudios han sido realizados en economías avanzadas y existen muy pocos estudios analizando los mecanismos que determinan el pago de impuestos para países en vías de desarrollo. Más aún, solo se encontraron dos estudios académicos que analizaron el comportamiento tributario basados en el modelo económico del crimen para el caso de Bolivia (Choque Mamani (2014); Lordemann & Farell (2015)):

Por lo tanto, nuestra investigación trata de solucionar los siguientes vacíos en la literatura:

1. Estudiar de forma empírica y simultánea los determinantes del cumplimiento tributario y la evasión fiscal en Bolivia.

2. Incorporar economía del comportamiento a los modelos de análisis tributario para el caso de un país en vías de desarrollo.

3. Consideración del efecto sistemático de la cultura en el comportamiento tributario de los bolivianos.

Nuestro estudio fue realizado considerando a contribuyentes de la ciudad de Cochabamba. La selección de esta muestra responde al interés de reflejar lo más posible el comportamiento de contribuyentes que efectivamente realizan procedimientos de pago de impuestos.

3. Desarrollo de hipótesis

En esta sección inicialmente se analiza la influencia de la cultura en la confianza en las instituciones públicas y la moralidad tributaria. Específicamente, se analiza: (a) la influencia del colectivismo en la confianza en las instituciones públicas (H1); y (b) la influencia de la aversión al riesgo en la moralidad tributaria (H2). Luego se analiza la influencia de la confianza en las instituciones públicas en la moralidad tributaria (H3). A continuación, se investiga la influencia de la confianza en las instituciones públicas en: (i) cumplimiento tributario voluntario (H4a); (ii) cumplimiento tributario forzado (H4b); (iii) elusión fiscal (H4c); y (iv) evasión fiscal (H4d). De forma similar, luego se analiza la influencia de la moralidad tributaria en (a) cumplimiento tributario voluntario (H5a); (b) cumplimiento tributario forzado (H5b); (c) elusión fiscal (H5c); y (d) evasión fiscal (H5d).

3.1. La influencia de la cultura del colectivismo en la confianza en las instituciones públicas

La cultura se define como las actitudes, creencias, categorizaciones, expectativas, normas, roles, autodefiniciones, valores y otros elementos que comparten los individuos cuyas interacciones son facilitadas por un lenguaje, historia y región geográfica compartida (Triandis (1993)). Una de las dimensiones más importantes de una cultura es su grado de colectivismo. El colectivismo es el rol central que tiene la familia, la tribu, la organización de trabajo, el estado, el grupo étnico o religioso para el individuo. Además, el colectivismo es una consecuencia de la complejidad cultural, heterogeneidad cultural, nivel económico, movilidad social y movilidad geográfica de los habitantes de una sociedad. Según House y Javidan (2001), a diferencia del resto del mundo, las sociedades latinoamericanas (Bolivia incluida) se caracterizan por un alto colectivismo. Específicamente, los latinoamericanos expresan orgullo y cohesión en sus familias y organizaciones. Sin embargo, no respaldan firmemente las prácticas institucionales de la sociedad con los objetivos de distribución colectiva de recursos o recompensas. Es decir, desconfían de las instituciones públicas. Lo anterior sugiere que la histórica existencia de grupos humanos geográficamente distantes, causo la complejidad cultural, heterogeneidad cultural, poca movilidad social, limitada movilidad geográfica y desconfianza en las instituciones públicas que caracteriza a los bolivianos. Esto determinó la formación de los característicos modelos culturales colectivistas de organización social de Bolivia. Por ejemplo, respaldando esta afirmación Mancilla (2003) indica que la cultura colectivista es practicada cotidianamente por la mayoritaria población indígena de nuestro país. En consecuencia, la literatura sugiere que Bolivia es un país caracterizado por una cultura colectivista y por su desconfianza en las instituciones públicas.

Por otro lado, la literatura sugiere que el colectivismo causa que los individuos den una mayor importancia a las relaciones interpersonales y muestren mayores niveles de confianza interpersonal (Triandis (1993)). Sin embargo, según Huff & Kelley (2005), esta confianza interpersonal solo funciona para miembros del grupo más cercano y no para otros grupos. Específicamente, el colectivismo inhibe la confianza hacia otros individuos que no pertenecen al mismo grupo social. Es decir, los miembros de culturas colectivistas no son amigables con extraños, comúnmente evaden relacionarse con otros, y compiten o manipulan a otros grupos (Watkins & Liu (1996)). Esto sugiere, que el alto colectivismo de los bolivianos causa una mayor confianza entre los miembros de los grupos a los que pertenecen, pero genera desconfianza hacia otros individuos que no pertenecen al mismo grupo social.

La historia boliviana sugiere que la capacidad de generar confianza entre los bolivianos se vio históricamente afectada por la existencia de múltiples grupos étnicos y colectivistas dispersos en áreas geográficamente distantes. Específicamente, según Patacchini, Picard, & Zenou (2015), cuando las poblaciones se encuentran geográficamente distantes tienden a interactuar menos y generan menos confianza. Esto sugiere que la dispersión geográfica de los grupos étnicos y alto colectivismo de los bolivianos redujo las interacciones sociales entre grupos y causó una desconfianza generalizada para los individuos de grupos diferentes. A nivel estatal, Kyriacou (2016) presentó evidencia que el colectivismo influencia negativamente el funcionamiento institucional de los países. Específicamente, Kyriacou (2016) sugiere que las sociedades colectivistas, como Bolivia, se caracterizan por los favoritismos de grupo, que luego generan corrupción, nepotismo y clientelismo en la esfera pública. En consecuencia, la literatura sugiere que el colectivismo de Bolivia genera favoritismos de grupo generando corrupción, nepotismo y clientelismo. Además, el colectivismo causa un débil funcionamiento institucional y desconfianza en las instituciones públicas bolivianas debido a los favoritismos de grupo.

H1: El colectivismo influencia negativamente la confianza en las instituciones públicas.

3.2. La influencia de la aversión al riesgo en la moralidad tributaria

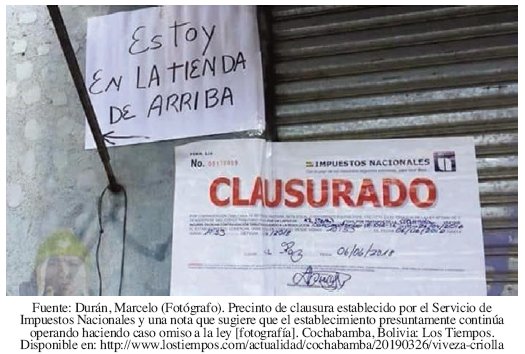

El riesgo y la incertidumbre son elementos integrales del diario vivir. Sin embargo, estos están aún más presentes cuando se trata de grupos sociales heterogéneos. Las actitudes ante el riesgo y la incertidumbre pueden diferir ampliamente de una cultura a otra y pueden influir fuertemente en la forma en que los individuos son percibidos por los demás. En nuestro país es muy común escuchar sobre la filosofía de vida conocida como "viveza criolla". De acuerdo a Sanchez-Jara & Rosado-Cusme (2019), la viveza criolla es la pretensión constante de obtener alguna ventaja, por encima de cualquier consideración ética o moral. Según estos autores, el "vivo" es alguien que no cree en las instituciones ni en el Estado. La viveza criolla incluye: (a) falta de respeto e indiferencia al bien común; (b) sobornos; (c) individualismo extremo escondiendo culpas propias; (d) debilitamiento de la moralidad; (e) habito generalizado de culpar a otros para disimular errores propios; y (f) actitudes contrarias a los principios éticos. La viveza criolla tiene sus orígenes en el pasado colonial latinoamericano donde los españoles oprimían a los criollos, mestizos e indígenas. Esta opresión histórica generó una alienación de los individuos respecto a los gobernantes. Mendoza Ramírez (2008) sugiere que las relaciones históricas de poder en Latinoamérica han sido el dominio de unos hombres en perjuicio de otros convirtiéndolos en opresores versus oprimidos. Acemoglu & Robinson (2012) explicaron que durante la colonización, Bolivia fue el centro de uno de los sistemas más terribles de coerción laboral y desarrolló una larga historia de discriminación racial masiva. Los efectos de esos diseños institucionales son duraderos. Esto afectó la condición esencial del latinoamericano porque esa dominación histórica le produjo una pérdida del ser personal y su alineación como persona ante el Estado. En consecuencia, la viveza criolla se volvió un ejercicio anómalo de libertad, como una forma inmoral de ascenso social, como un mecanismo de adaptación y supervivencia en la sociedad (Aliaga (2012)). La viveza criolla causa que en lugar de condenar a quien comete un acto inmoral, se lo admire públicamente elevándolo a la categoría de héroe porque tuvo la sagacidad de burlar a las personas y no respetar la ley. De este modo la corrupción se generaliza en una sociedad (Hernandez (2016)). En consecuencia, no es sorpresivo que Bolivia ocupe la incómoda posición 132 (de 180 países) en el Índice de Percepción de Corrupción (Transparency International 2018). Apoyando la evidencia de instituciones débiles, Bolivia ocupa el último lugar en Independencia Judicial (puesto 140 de 140 países) en el Índice Global de Competitividad (World Economic Forum (2018)). Lo anteriormente presentado sugiere que la viveza criolla es parte de la cultura boliviana y es una de las causas de la histórica corrupción en las instituciones públicas.

A pesar que la teoría del crimen y desviación social predicen que las violaciones a las normas sociales pueden ser limitadas por el remordimiento, el miedo a la humillación pública y las penas legales (Tittle (1980)), la viveza criolla hace que los individuos violen las normas sociales sin ser limitados por remordimiento, miedo a la humillación o miedo a penas legales. Entonces, puede considerarse que la viveza criolla, como parte de la cultura boliviana. Consecuentemente, hace que los bolivianos se caractericen por una baja aversión al riesgo haciéndoles violar normas sociales existentes. Desde el punto de vista económico, la violación de normas sociales crea un mayor riesgo moral. El riesgo moral es el riesgo de que un individuo no haya celebrado un contrato de buena fe o haya proporcionado información engañosa sobre sus activos, pasivos o capacidad crediticia (Holmstrom (1979)). Además, el riesgo moral también puede significar que un individuo tiene un incentivo para tomar riesgos inusuales en un intento desesperado de obtener una ganancia antes de que se resuelva el contrato. Complementando lo anterior, Fraser (2002); Ozanne (2001) encontraron que la baja aversión al riesgo incrementa el riesgo de tomar decisiones inmorales (riesgo moral). Desde una perspectiva tributaria, Grasmick & Bursik (1990) sugirieron que una baja aversión al riesgo causa que los individuos consideren que existe un bajo riesgo de detección por no tributar sin experimentar remordimiento (baja moralidad tributaria). En el contexto boliviano, esto sugiere que la filosofía de la viveza criolla causa una baja aversión al riesgo. Luego los individuos toman decisiones tributarias con mayor riesgo moral sin sentir remordimiento. En cambio, la alta aversión al riesgo reduciría el riesgo moral e incrementaría la moralidad tributaria.

H2: La aversión al riesgo influencia positivamente la moralidad tributaria.

3.3. La influencia de la confianza en las instituciones públicas en la moralidad tributaria

Bolivia es un país relativamente joven con una turbulenta historia. Las malas decisiones y la desigualdad histórica han obstaculizado su desarrollo como economía y como nación (Morales (2018)). La historia boliviana muestra que, debido a su herencia española, complicada geografía, población dispersa y múltiples culturas, los grupos sociales en Bolivia tienen poca confianza en las instituciones. De hecho, según Ciudadania & LAPOP (2014), sugieren que los bolivianos tienen uno de los niveles más bajos de confianza en las instituciones en Latinoamérica. Este problema se agravó aún más por la discriminación y la exclusión histórica de los indígenas por parte de las élites en el poder. Esto causó una falta de confianza entre los grupos sociales y, por lo tanto, un bajo capital social (Newton (2001)). Entonces, hasta el día de hoy Bolivia se caracteriza por tener un bajo capital social (World Economic Forum (2018)). Adicionalmente, la mayoría de los gobiernos históricamente concentraron su política económica en la exportación de materias primas como su principal fuente de ingresos fiscales. En ese sentido la CEPAL (2018) indica que la excesiva dependencia de ingresos fiscales por concepto de la explotación de recursos naturales no renovables, hace que Bolivia sea históricamente vulnerable a shocks económicos externos debido a la volatilidad de los precios internacionales de las materias primas. Esta volatilidad histórica de los precios internacionales de las materias primas provoca crisis económicas y políticas periódicas, que generan mayor pobreza y división social entre los bolivianos. Para hacer frente a la pobreza y división social, los bolivianos desarrollaron filosofías de vida como la "viveza criolla" que le permitieron mejorar su supervivencia. Como se indicó en una sección anterior, la viveza criolla se caracteriza por un comportamiento oportunista de los individuos que causa que violen las normas sociales sin remordimiento, humillación o miedo a penas legales. Este comportamiento oportunista es una manifestación de molestia por la manera que los gobiernos manejan los recursos públicos (Kouamé (2017)). Entonces, se puede inferir que la viveza criolla es una manifestación de la falta de confianza de los bolivianos a las instituciones públicas por el mal manejo de recursos públicos. Más aun, la confianza en las instituciones públicas juega un rol importante en mantener la credibilidad de un gobierno y mejorar el capital social (Coleman & Coleman (1994); Ostrom (1990)). Además, Frey & Torgler (2007) sugirieron que la confianza en las instituciones es un antecedente de la moralidad tributaria. En consecuencia, la falta de confianza en las instituciones causa comportamientos oportunistas (como la viveza criolla) que afectan la moralidad tributaria de los individuos. En otras palabras, una mayor confianza en las instituciones públicas, disminuye comportamientos oportunistas como la viveza criolla e incrementa actitudes éticas y morales hacia el cumplimiento del pago de tributos.

H3: La confianza en las instituciones públicas influencia positivamente la moralidad tributaria.

3.4. La influencia de la confianza en las instituciones públicas en el cumplimiento tributario (cumplimiento voluntario y forzado) y la evasión (elusión fiscal y evasión fiscal)

El rol de la confianza en las interacciones humanas ha sido una pregunta histórica en las ciencias sociales y su interés se ha proliferado en las últimas décadas (Mitkidis, Porubanova, & Roepstorff (2017)). La mayoría de los académicos está de acuerdo que la confianza es un ingrediente necesario para la mayoría de las interacciones humanas, desde la amistad hasta la interacción con instituciones públicas (Fehr & Rockenbach (2003) y otros). Puede considerarse a la confianza como un bien público que se basa en inteligencia social. Específicamente, la confianza es un tipo de inteligencia que permite que los individuos evalúen el grado de riesgo que pueden enfrentar en situaciones sociales cuando se los confronta con la posibilidad de interactuar con extraños que podrían ser el camino a resultados nuevos y beneficiosos (Cook (2001)). Bajo lo anteriormente mencionado, la confianza es un esfuerzo peligroso dada la incertidumbre que enfrenta el individuo al interactuar con otros.

Diferentes estudios indican que existe una relación entre la confianza y el crecimiento económico (Knack & Keefer (1997); Whiteley (2000)). En ese sentido, la confianza es necesaria en las organizaciones para funcionar adecuadamente tanto interna como externamente. La confianza se considera una forma de capital humano y un bien público (Baron (2012)). En consecuencia, la confianza entre los individuos y el gobierno (confianza en instituciones públicas) es muy importante. Específicamente, cuando se da poder a un gobierno se requiere creer o actuar como si uno creyese que los gobernantes usaran el poder correctamente. Entonces, se confía que los gobernantes no solo harán su trabajo cuando son empleados públicos, sino que también se confía que reconocerán y corregirán sus acciones futuras. Sin la confianza, el cambio se hace difícil. Breyer (2009) describió un círculo vicioso de desconfianza del gobierno con simples leyes que atan las manos del gobierno, abusos gubernamentales que resultan de intentar aplicar esas leyes, más desconfianza, más leyes, etc. Además, la confianza en el gobierno y las instituciones públicas requiere también la habilidad de los oficiales de gobierno de tomar decisiones sabias. Complementando lo anteriormente mencionado, Fischbacher, Gächter, & Fehr (2001) y Frey & Torgler (2007) encontraron evidencia que los individuos cooperan para los bienes públicos en relación a las contribuciones de otros individuos. Además, K. W. Smith & Stalans (1991) encontraron que las acciones positivas de las instituciones públicas mejoran las actitudes y compromisos de los individuos hacia el sistema tributario. Lo anteriormente mencionado sugiere que una mayor confianza en las instituciones públicas influye positivamente el cumplimiento voluntario hacia el sistema tributario.

H4a: La confianza en las instituciones públicas influencia positivamente el cumplimiento tributario voluntario.

Como se mencionó anteriormente, el pasado colonial de Bolivia ha creado una gran desconfianza entre los individuos y los gobiernos. Entonces, no es sorpresa que tanto el gobierno boliviano como los individuos hayan desarrollado una gran desconfianza y resentimiento uno del otro, porque ambos tratan de defender intereses económicos diferentes. Como resultado se ha dado la proliferación de formas de evasión fiscal, inscripciones ilegales a regímenes impositivos que engañan al Estado y otros. Para hacer frente a la evasión fiscal, las autoridades tributarias implementan métodos coercitivos para forzar el pago de tributos. Operativamente para los gobiernos el cumplimiento forzoso es la forma más barata y efectiva de reducir malos comportamientos tributarios (Kraakman (1986)). Sin embargo, como se mencionó anteriormente, Breyer (2009) indicó que la implementación forzosa de políticas gubernamentales genera un círculo de desconfianza en los individuos. En el contexto boliviano, el sistema tributario se caracteriza por utilizar el modelo del crimen que tiene una naturaleza coercitiva. Entonces, no es sorpresivo que según el Banco Mundial (2019), Bolivia tiene una de las peores calificaciones de los sistemas tributarios del mundo (posición 186 de 190 países) y paradójicamente tiene la economía informal más grande del planeta (Medina y Schneider 2018). Esto sugiere que a pesar que las multas y penas son necesarias para generar un nivel de cumplimiento forzado, la naturaleza puramente adversaria de regulación tributaria ha creado un circulo de mayor desconfianza en los individuos (Breyer (2009)) resultando en una mayor resistencia y evasión fiscal (Holmes Perkins (2011)) que explican el tamaño de la economía informal. En consecuencia, la naturaleza coercitiva del sistema tributario boliviano ha creado desconfianza en las instituciones públicas e incrementado el cumplimiento tributario forzoso.

H4b: La confianza en las instituciones públicas influencia negativamente el cumplimiento forzado.

Complementando la hipótesis anterior, Scholz & Lubell (1998) y Slemrod & Yitzhaki (2002) indicaron que la confianza en el gobierno influencia negativamente la evasión impositiva. Más aún, Ahmed & Braithwaite (2004) indicaron que la evasión tributaria se incrementa cuando los individuos pierden la confianza en el gobierno. Más aun, Pommerehne, Hart, & Frey (1994) encontraron que la existencia de discrepancias entre la selección optima de bienes públicos, el nivel y la cantidad recibida causa una mayor evasión fiscal. Además, Scholz & Lubell (1998) y Slemrod & Yitzhaki (2002) resaltaron que la confianza en las instituciones públicas disminuye la aceptación de la evasión fiscal. Además, Ahmed & Braithwaite (2004) encontraron que la evasión fiscal es significativamente mayor para los individuos que tienen una menor confianza en las instituciones públicas. En consecuencia, la literatura sugiere que la desconfianza en las instituciones públicas disminuye la elusión y la evasión fiscal.

H4c: La confianza en las instituciones públicas influencia negativamente la elusión fiscal.

H4d: La confianza en las instituciones públicas influencia negativamente la evasión fiscal.

3.1. La influencia de la moralidad tributaria en el cumplimiento tributario (cumplimiento voluntario y forzado) y la evasión (elusión fiscal y evasión fiscal)

Hanno & Violette (1996) midieron las creencias tributarias de los individuos respecto a grupos de referencia, como familia, empleados, amigos y conyugues. Estos autores encontraron que los cuatro grupos esperaban el comportamiento correcto de cumplimiento tributario de los individuos. Además, Jackson & Milliron (1986) reportaron que el cumplimiento tributario individual depende del cumplimiento de los pares de grupo. Reforzando este argumento, Steenbergen, McGraw, & Scholz (1992) encontraron que el determinante más importante para cambiar el compromiso de cumplimiento tributario era la opinión de otros individuos. Estos hallazgos son consistentes con la noción de que las normas subjetivas o cultura influencian el comportamiento de cumplimiento tributario. Por otro lado, Beck & Ajzen (1991) encontraron que, añadiendo la moralidad a sus modelos, incrementaban el poder predictivo para explicar los comportamientos de engañar y mentir de los individuos. Adicionalmente, la obligación moral y las actitudes de los individuos se encontraban significativamente relacionadas. Esto sugiere, que la moralidad es una parte importante de los modelos de cumplimiento tributario y median la influencia de la cultura en el cumplimiento tributario.

Adicionalmente, Parker, Manstead, & Stradling (1995) encontraron que las creencias personales sobre lo que es correcto e incorrecto (moralidad) predecían el arrepentimiento de los individuos. Entonces, si los individuos se comportan de forma socialmente aceptable, también se comportan de forma apropiada. En cambio, si otros individuos no lo hacen, el individuo tampoco lo hará (Frey & Torgler (2007)). La presencia de una norma social es consistente con normas de altruismo. Por ejemplo, Bosco & Mittone (1997) sugirieron que los individuos que pagan impuestos no solo están interesados en su propio bienestar, sino también en el de la sociedad. En consecuencia, su decisión de cumplimiento tributario o evasión fiscal estará determinado por su conocimiento de que el mismo reduce la cantidad de recursos disponibles para el bienestar de la sociedad. Desde el punto de vista moral, una declaración tributaria falsa genera remordimiento, ansiedad o va en detrimento del autoconcepto del individuo. Se asume que un individuo solo experimenta esos efectos negativos si cree que su impuesto está por debajo de lo que él considera un impuesto justo. Por otro lado, si paga un mayor impuesto de lo que él considera justo, la evasión y elusión tributaria se vuelven una forma de autodefensa (Alm & Torgler (2011)). Bajo esa perspectiva Erard & Feinstein (1994) incorporaron la vergüenza y el remordimiento en la función de utilidad del individuo, prediciendo que el individuo se sentirá culpable cuando sub-reporta y escapa la detección de autoridades tributarias o sentirá vergüenza si es detectado. Gordon (1989) modificó el modelo neoclásico de utilidad e incluye costos no pecuniarios de evasión. Además, Akerlof (1980) sugirieron que el costo psicológico de evadir impuestos se incrementa a medida que se incrementa el monto de la evasión. Myles & Naylor (1996) indicaron que, si el costo psicológico se debe a la vergüenza del enjuiciamiento, la extensión de la evasión se hace irrelevante. También sugieren que, si el individuo decide evadir tributos, recién el modelo del crimen se vuelve operativo. Todo esto sugiere que el individuo cumplirá el pago de sus tributos voluntariamente (cumplimiento tributario voluntario) siempre y cuando lo considere como algo ético (moralidad tributaria). En cambio, si el incumplimiento es generalizado, la ética de cumplimiento tributario desaparece y solo realizara el pago por coerción (cumplimiento tributario forzado)

Bajo lo anteriormente mencionado, la literatura sugiere que la moralidad tributaria media la influencia de la cultura en el cumplimiento y evasión tributaria. Además, la literatura indica que la moralidad tributaria es un antecedente del cumplimiento tributario voluntario y forzado. En consecuencia, la moralidad tributaria influencia positivamente el cumplimiento tributario e influencia negativamente el cumplimiento tributario forzado.

H5a: La moralidad tributaria influencia positivamente el cumplimiento tributario voluntario.

H5b: La moralidad tributaria influencia negativamente el cumplimiento tributario forzado.

La relación entre evasión fiscal y elusión fiscal no es muy clara: ambas formas de incumplimiento tributario buscan reducir el pago de impuestos de forma legal e ilegal. Los individuos que evitan pagar impuestos pueden consideran las posibilidades de evasión. Sin embargo, son disuadidos de hacer trampa debido a las auditorias y multas que esto conlleva. En ese sentido Braithwaite (2002) sugirió que los motivos relacionados con el respeto a la ley (moralidad tributaria) están negativamente relacionados con comportamientos reales de evasión y elusión fiscal. Además, Reckers, Sanders, & Roark (1994) encontraron que la moralidad tributaria permite predecir la evasión fiscal. Estos autores sugieren que los valores éticos de los individuos no contradicen o modifican los pensamientos racionales. Más bien, sustituyen otras consideraciones individuales para tomar la decisión de comportamiento. Si se considera que un comportamiento es inmoral, el individuo no lo realizará, sin importar los beneficios extrínsecos relacionados. Entonces, el nivel de desarrollo moral de un individuo (moralidad tributaria individual) se encuentra relacionado con su nivel de evasión y elusión fiscal. Luego, como la evasión y la elusión fiscal son comportamientos negativos, se espera que el nivel de moralidad tributaria de los individuos prediga proporcionalmente la disminución de comportamientos tributarios no deseados. En consecuencia, la moralidad tributaria influencia negativamente la elusión fiscal y la evasión fiscal.

H5c: La moralidad tributaria influencia negativamente la elusión fiscal. H5d: La moralidad tributaria influencia negativamente la evasión fiscal.

3.6. Modelo de estudio

En la siguiente figura se presentan esquemáticamente las hipótesis planteadas (H1-H5) para nuestro modelo de estudio (Figura 1).

4. Metodología

Para determinar la validez de las hipótesis planteadas en nuestro modelo de estudio se utilizó el tipo de investigación no experimental y cuantitativa (encuestas). En particular, el carácter de la encuesta se caracterizó por ser comparativo y analítico. Para cumplir nuestro propósito se diseñó un cuestionario con preguntas estandarizadas que permitieran probar las hipótesis y validar empíricamente el modelo de estudio. Nuestro cuestionario incorporó escalas multi-item con escalas Likert de 10 puntos para la construcción de variables latentes. En particular, para medir el efecto del colectivismo cultural boliviano se utilizaron tres ítems relacionados con colectivismo horizontal de Singelis, Triandis, Bhawuk, & Gelfand (1995). Se realizó esta selección porque, a diferencia del colectivismo vertical que refleja jerarquías de grupo, el colectivismo horizontal refleja la importancia que tienen para el individuo las relaciones comunitarias, las normas y objetivos de grupo. Por otro lado, para medir la aversión al riesgo se utilizaron tres ítems propuestos por Jiuan Tan (2002) que permiten medir la preferencia del individuo por resultados ambiguos por encima de resultados seguros. Como en Bolivia no existen estudios que hayan analizado los efectos de la confianza en las instituciones públicas bolivianas, se adaptaron las preguntas que utilizaron Listhaug & Ringdal (2008) para países nórdicos y se incluyeron 8 items para medir la confianza de los bolivianos en instituciones públicas como: el SIN, la Asamblea Legislativa Plurinacional de Bolivia, el Sistema de Justicia de Bolivia, la Policía Boliviana; el Gobierno Nacional; el Tribunal Supremo Electoral y otros. Adicionalmente, para medir la moralidad tributaria se utilizaron 7 items propuestos por Alasfour, Samy, & Bampton (2016). Los ítems seleccionados median, entre otros: nivel de corrupción, grupos de referencia, auditorias y multas, actitudes al pago de impuestos, etc. Finalmente, para medir las dimensiones relacionadas con las intenciones de cumplimento y evasión tributaria se utilizaron las preguntas propuestas por Kirchler & Wahl (2010). Específicamente, se utilizaron: (a) 7 items para medir el cumplimiento tributario voluntario; (b) 4 items para medir el cumplimiento tributario forzado; (c) 3 items para medir la elusión fiscal; y (d) 4 items para medir la evasión fiscal. Posteriormente, en febrero del 2019 se realizó una prueba piloto con estudiantes de una universidad privada en Bolivia. Luego se procedió a revisar las características psicométricas de la encuesta y se modificaron aquellos ítems que mostraban baja fiabilidad estadística. Luego, desde marzo a junio de 2019, se procedió a recolectar datos de contribuyentes de la ciudad de Cochabamba-Bolivia. Se realizó la recolección de datos en las diferentes instalaciones del SIN-Cochabamba porque se quería conocer el comportamiento tributario de personas que conocen y tienen experticia sobre el sistema tributario boliviano. Además, se seleccionó esa muestra porque al ser personas que asisten voluntariamente al SIN, el efecto de los valores culturales en la moralidad y comportamiento tributario debería minimizarse. En consecuencia, se incrementaría la capacidad de refutar las hipótesis propuestas.

Luego de la recolección de la muestra se obtuvieron 1123 encuestas completas y válidas. Además, del total de encuestas validas: (a) 39% son mujeres y 61% son hombres; (b) 25% tienen edades entre 18 y 21 años, 25% tiene entre 22 y 23 años, 25% tiene entre 24 y 29 años y 25% tiene entre 30 años y 58 años; (c) 80% se encuentran casados; y (d) 36% tiene grado de bachillerato, 59% tiene grado de licenciatura, 4% tiene grado de maestría y 2% tiene grado de doctorado. Además, se realizaron pruebas que apoyan la validez convergente y discriminante de las variables en la muestra. Los resultados del análisis factorial confirmatorio [CFA] de las variables latentes satisfacen los criterios estándar de aceptación para modelos con menos de 250 observaciones y menos de 12 variables latentes (c2/df < 6, CFI3 0.97; RMSEA<0.08: Hair et al. 2010, p. 544; Kline 2011, p. 205): c2/df = 0.929, CFI = 1.000; RMSEA = 0.052. Además, como se muestra en la Tabla 1, todas las variables latentes cumplen los siguientes criterios de validez convergente y discriminante (Hair et al., 2010, p. 544): a de Cronbach > 0.7; fiabilidad compuesta (CR) > 0.07; cargas factoriales estadísticamente significativas, varianza media extraída (AVE) > 0.5, AVE > máxima varianza compartida con otras variables latentes (Fornell & Larcker (1981), p. 46).

5. Resultados

En esta sección se presentan los resultados de las pruebas estadísticas realizadas con los datos recolectados.

Para evaluar el modelo se seleccionó como método de análisis estadístico el análisis estructural de ecuacionesLas evaluaciones de las hipótesis planteadas se estimaron mediante el análisis de los efectos directos e indirectos utilizando el modelo conceptual de la Figura 1. Los resultados de la evaluación del modelo presentados en la Figura 2 sugieren que los índices de ajuste cumplen los criterios de aceptación estándar para ecuaciones estructurales (Hair & Black (2014), p. 544; Kline (2011), p. 204): c2/df < 6 y RMSEA<0.08.

Inicialmente, como predice nuestro modelo de estudio, los resultados del modelo indican que: (a) el colectivismo influencia significativamente a la confianza en las instituciones públicas (H1); (b) la aversión al riesgo determina la moralidad tributaria (H2); (c) la confianza en las instituciones públicas influencia la moralidad tributaria (H3), el cumplimiento tributario voluntario (H4a), el cumplimiento tributario forzado (H4b) y la elusión fiscal (H4c); y (d) la moralidad tributaria influencia al cumplimiento tributario voluntario (H5a), el cumplimiento tributario forzado (H5b), la elusión fiscal (H5c) y la evasión fiscal (H5d).

Además, nuestros resultados indican que la confianza en las instituciones públicas no influencia significativamente la evasión fiscal (H4d). Para analizar la razón de la inexistencia de una relación estadísticamente significativa para H4d, se procedió a realizar análisis multigrupo. Los resultados del análisis multigrupo indican que el efecto de la confianza en las instituciones públicas no es significativamente diferente entre hombres y mujeres. Sin embargo, análisis adicionales muestran que existen diferencias significativas para las edades de los encuestados (p < 0,10) y el nivel de educación (p < 0,01). En el caso de las edades de los encuestados, los resultados indican la existencia de una influencia significativa negativa de la confianza en las instituciones públicas en la evasión fiscal para los individuos que tienen edades menores de 23 años (p < 0,05) y aquellos que tienen edades superiores a 41 años (p < 0,10). Sin embargo, no se encuentra una influencia significativa negativa para los individuos entre 24 a 40 años. Esto sugiere que la influencia de la confianza en las instituciones públicas tiene una forma curvilínea. Es decir, la relación decrece no linealmente hasta los 23 años, luego desaparece entre los 24 a 40 años y nuevamente aparece de los 41 años adelante. Este hallazgo puede ser explicado mediante la teoría de selectividad socioemocional (Carstensen (2006)) que sugiere que, a partir de la adultez temprana las personas decrecen en su confianza. Luego en la adultez mayor nuevamente su confianza se incrementa. Desde la perspectiva de nuestro estudio, esto sugiere que el efecto disuasivo de la confianza en las instituciones públicas para reducir la evasión fiscal es alto hasta la adultez temprana y luego desaparece para reaparecer nuevamente en la adultez mayor. En consecuencia, nuestro estudio establece un rango de edades de los individuos con alta probabilidad de evasión fiscal: adultez temprana (24 a 41 años). En el caso del nivel de educación, nuestros resultados indican que la influencia de la confianza en las instituciones públicas es significativa para los bachilleres (p < 0,05) y las personas con grado de doctorado (p < 0,01). En cambio, los individuos con niveles de educación de licenciatura, especialidad, diplomado y maestría no muestran relación estadísticamente significativa. Este resultado sugiere que el efecto disuasivo de la confianza en las instituciones públicas en la evasión fiscal también muestra una forma curvilínea. Es decir, a medida que el nivel de educación crece, luego del bachillerato, el efecto disuasivo de la confianza en las instituciones públicas desaparece y luego se incrementa para reaparecer en el nivel máximo de formación académica (doctorado). En consecuencia, este resultado sugiere que una mayor educación luego del bachillerato cancela el efecto disuasivo de la confianza en las instituciones públicas para reducir la evasión fiscal hasta que los individuos alcanzan el máximo nivel de educación (doctorado).

Desde el punto de vista del signo de las hipótesis, los resultados presentados en la Figura 2 indican que las hipótesis H1, H2, H5, H4a, H4b, H4c, H5a, H5b, H5c y H5d son estadísticamente significativas y cumplen el signo predicho. Sin embargo, la hipótesis H3, a pesar de ser estadísticamente significativa, muestra signo negativo en lugar de positivo. Para investigar el cambio de signo inicialmente se realizó análisis multigrupo y se encontró que no existen diferencias estadísticamente significativas para: (a) hombres y mujeres; (b) grupos de edades y (c) nivel educativo.

Los resultados anteriormente presentados sugieren que todas las hipótesis propuestas fueron validadas. Específicamente, las hipótesis H1, H2, H4a, H4b, H4c, H5a, H5b, H5c y H5d están completamente soportadas. Por otro lado, las hipótesis H3 y H5d están parcialmente soportadas, porque se identificaron efectos contextuales que limitan el cumplimiento completo de las mismas.

Una de las limitaciones del estudio es que la muestra se enfoca en contribuyentes que conocen y tienen experticia con las obligaciones tributarias. Ali et al. (2014); Daude, Gutiérrez, & Melguizo (2012) resaltaron la importancia de diferenciar la medición de la actitud hacia la administración de impuestos de la medición de la actitud hacia el cumplimiento del pago de impuestos (moralidad tributaria). Esta recomendación se cumple e incluso profundiza en este estudio a través de la medición de componentes separados sobre la actitud hacia las instituciones públicas (incluido el Servicio de Impuestos Nacionales) y la actitud hacia el cumplimiento tributario haciendo un esfuerzo por incluso discriminar la actitud de cumplimiento tributario voluntaria (siete variables individuales) y la actitud de cumplimiento tributario forzada (cuatro variables individuales). Sin mencionar componentes adicionales para capturar la moralidad tributaria y actitudes de evasión (legal e ilegal). Este grado de detalle requiere más familiaridad con el sistema tributario y es parte de la explicación para la selección de la muestra. La desventaja es que los resultados obtenidos pueden tener cierta limitación de ser extendidos para el total de la población. De todas maneras, en este estudio se resalta la importancia de conocer y ajustar políticas públicas a grupos objetivo. Por lo tanto, tener un mejor conocimiento de determinados segmentos dentro de la población resulta particularmente importante como una pieza de evidencia en el rompecabezas del diseño e implementación de políticas públicas tributarias. Finalmente, puede existir causalidad reversa de algunos factores. Dada la metodología utilizada, la consideración de causalidad reversa puede añadir complejidad al modelo y quizás impedir la obtención de un equilibrio para obtener resultados. De todas maneras, los análisis de sensibilidad por sub-grupos ayudaron a confirmar resultados y describir comportamientos diferentes en función a las características del público objetivo.

6. Discusión y aplicaciones económicas

A continuación, se presentan dos sub-secciones: (a) discusión e implicaciones de los resultados; y (b) aplicaciones económicas relacionadas con cada variable del modelo.

6.1. Discusión e implicaciones de los resultados del modelo

Los resultados del modelo ofrecen oportunidades para la mejora del cumplimiento tributario y la reducción de la evasión tributaria en Bolivia. Específicamente, el modelo sugiere que las normas subjetivas (cultura) influencian las actitudes tributarias. El colectivismo influencia negativamente la confianza en las instituciones públicas (H1) y la aversión al riesgo influencia positivamente la moralidad tributaria (H2). En el caso de H1, el colectivismo de la sociedad boliviana genera favoritismos de grupo expresados como corrupción, nepotismo, clientelismo y una consecuente desconfianza en las instituciones públicas. Instituciones fuertes (institucionalización de cargos, estandarización de procesos y menor corrupción) podrían atenuar los efectos negativos del colectivismo e incrementarían la confianza de los bolivianos en las instituciones públicas. Esto incrementaría el cumplimiento tributario voluntario, disminuiría el cumplimiento tributario forzado y la elusión fiscal. Por otro lado, el resultado estadísticamente significativo de H2 muestra que la viveza criolla de los bolivianos causa una baja aversión al riesgo que se traduce en un mayor riesgo moral y una menor moralidad tributaria. Es decir, la viveza criolla incentiva a que los bolivianos sientan menor o no remordimiento cuando realizan actos tributarios inmorales. Programas de formación en cultura tributaria pueden atenuar el efecto negativo de la aversión al riesgo en la moralidad tributaria .

Por otro lado, los resultados de H4a y H4b muestran que una mayor confianza en las instituciones públicas incrementa el cumplimiento tributario voluntario y reduce el cumplimiento tributario forzado. Este resultado sugiere que la existencia de instituciones públicas confiables, sin corrupción y eficientes, genera mayor confianza en la sociedad y promueven el pago voluntario de tributos, reduciendo al mismo tiempo el pago forzado. Complementando este resultado, H4c muestra que la confianza en las instituciones públicas reduce las intenciones de los individuos de elusión fiscal. Adicionalmente, nuestros resultados muestran que la edad y el nivel educativo moderan la influencia de la confianza en las instituciones en la evasión fiscal. Entonces, las instituciones públicas deberían investigar las razones por las que los individuos entre 24 a 40 años y con grados de licenciatura, especialidad, diplomado y maestría desconfían de las instituciones públicas. Es posible que este segmento de la población ha tenido experiencias negativas al interactuar con instituciones del Estado. Como resultado, muestran una menor auto-identificación con ser boliviano y el acto moralmente correcto de pagar impuestos.

Finalmente, los resultados de H5a, H5b, H5c y H5d muestran que la moralidad tributaria incrementa el cumplimiento tributario voluntario, reduce el cumplimiento tributario forzado, reduce la elusión fiscal y reduce la evasión fiscal. A diferencia de las acciones forzosas promovidas por el modelo del crimen, una alta moralidad tributaria causa un incremento en las recaudaciones tributarias porque los individuos voluntariamente pagan impuestos sin necesidad de métodos coercitivos. Esta alta moralidad, también reduce las intenciones de realizar actos de elusión y evasión fiscal. En consecuencia, las políticas gubernamentales coercitivas de pago de impuestos pueden tener un efecto contraproducente, porque antagonizan a los individuos e incrementan su deseo de evadir impuestos legal o ilegalmente. En cambio, políticas de educación en cultura tributaria incrementan la voluntad de los individuos de pagar impuestos y reducen sus intenciones de realizar acciones legales o ilegales de evasión impositiva.

6.2. Aplicaciones económicas relacionadas con variables del modelo

La elusión y la evasión fiscal tienen consecuencias sociales y económicas. En Bolivia, el monto que se pierde anualmente por la falta de cumplimiento tributario podría representar alrededor del 18 por ciento del PIB según Tax Justice Network (2011).6 Para poner este dato en contexto, el gasto anual en educación fue 7.3 por ciento del PIB en 2014 y el gasto en salud 6.86 por ciento del PIB en 2016.7 El 2014, la recaudación de impuestos representó 17 por ciento del PIB lo cual sugiere que los ingresos perdidos a la evasión son similares a los ingresos eventualmente recaudados.8 Esta falta de cumplimiento tributario claramente reduce el ingreso disponible por la administración pública para hacer inversiones efectivas que mejoren la infraestructura, la calidad institucional y la provisión de bienes y servicios como salud y educación, entre otros factores determinantes para el crecimiento económico y desarrollo de un país. La ausencia de estos factores, a su vez, crea distorsiones que a nivel individual limitan las oportunidades para que los ciudadanos alcancen su máximo potencial (baja calidad en el sistema de educación, nutrición y desarrollo físico limitados, etc.) y que a nivel de empresas limitan la productividad para generar riqueza y empleos (mala infraestructura, instituciones débiles, ambiente de negocios no amigable, etc.). Eventualmente, como observaron Fuest & Riedel (2009); Goyette & Gallipoli (2015); Kouame & Goyette (2018); World Bank (2016), todos estos factores interactúan entre sí.9

6.2.1. Confianza en instituciones públicas