Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista Perspectivas

Print version ISSN 1994-3733

Perspectivas no.36 Cochabamba Nov. 2015

Periodos regulatorios en Bolivia (Análisis causal para Electricidad y Telecomunicaciones)

Regulatory periods in Bolivia (Causal analysis for Electricity and Telecommunications)

Lourdes Marcela Espinoza Vásquez

Magister en Economía.

Universidad Católica Boliviana "San Pablo", Unidad Academica Regional La Paz

lespinozav@ucb.edu.bo

Recepción: 20-8-2015

Aprobación: 09-9-2015

Resumen

El documento pretende mostrar los periodos regulatorios por los que atravesaron dos de los sectores de infraestructura regulados en Bolivia, inicialmente por el Sistema de Regulación Sectorial (SIRESE) y posteriormente por las Autoridades de Fiscalizacion y Control Social en Electricidad y Telecomunicaciones. Dicha evaluación permite tener una aproximación del aporte de la regulación en materia de cobertura en periodos que tipificaron un ciclo regulatorio en esos dos sectores. Al evaluar esta experiencia regulatoria se pretende identificar medidas que permitan el fortalecimiento de la Regulacion Economica en Bolivia y tiendan a mejorar su desempeno o permitan revisar la importancia de su presencia en los mercados.

Palabras Clave: Regulación Económica, Periodo regulatorio, Electricidad, Telecomunicaciones.

Clasificación JEL: L51; L94; L96.

Abstract

The paper aims to show the regulatory periods for two regulated infrastructure sectors in Bolivia went through, initially by the Sectoral Regulatory System (SIRESE) and later by the Authorities of Supervision and Social Control in Electricity and Telecommunications. This analysis allows to understand the contribution of economic regulation on coverage during a regulatory cycle in these two sectors. By assessing this regulatory experience, it is possible to identify policy measures that will help to strengthen the economic regulation in Bolivia and improve its performance or examine the importance of its presence in the markets.

Key words: Economic regulation, regulatory, electricity, telecommunications.

Classification JEL: L51; L94; L96.

1. Antecedentes

La Regulación Económica en Bolivia surge como resultado de las reformas que se iniciaron en el país a partir de 1985, año donde se presenta una primera etapa de reformas con el objetivo principal de introducir criterios de eficiencia en los mercados a través del fomento de su libre funcionamiento. Posteriormente, durante 1994, se da lugar a una segunda etapa de reformas que consistio en la transferencia de la administracion de empresas publicas, prestadoras de servicios basicos, en los sectores de electricidad, hidrocarburos, saneamiento basico, telecomunicaciones y transportes, al sector privado, lo que implico la realizacion de dos procesos importantes, por una parte, la capitalizacion de las empresas estrategicas del Estado y por otra la creacion del Sistema de Regulacion Sectorial (SIRESE), que estuvo conformado por una Superintendencia General y cinco Superintendencias Sectoriales2, cuyo objetivo fue el de introducir criterios de eficiencia en el funcionamiento de los mercados bajo su jurisdiccion, protegiendo o simulando condiciones de competencia.

En este documento se pretende evaluar el posible impacto de la regulacion sobre cobertura con la presencia de diferentes periodos regulatorios considerando dos sectores estrategicos como son los de Electricidad y Telecomunicaciones. Ambos sectores fueron seleccionados debido a que luego del proceso de su capitalizacion, contaron con normativa regulatoria completa desde el inicio de sus operaciones lo que determino la presencia de un contrato regulatorio solido y estable, pudiendo inferirse que la regulacion economica poseia los instrumentos necesarios para alcanzar uno de sus principales objetivos tal cual era la busqueda de eficiencia en los mercados.

Las variables relevantes consideradas en este documento son las de cobertura e inversion para un periodo que va desde 1996 hasta el 2013, mostrando inicialmente sus tendencias y posteriormente mediante el uso de instrumental econometrico determinar si la inversion instrumentada con periodos regulatorios tuvo algun impacto sobre cobertura.3

2. Proceso de capitalización y su reversión

El proceso de capitalization4 consistio en la asociacion del Estado con inversores privados extranjeros, dentro del cual el Estado aporto con activos y/o derechos de las empresas publicas y, el inversionista privado, aporto con capital, dando lugar a una nueva empresa donde el inversionista, ademas de ser el propietario del 50% de las acciones, tenia a su cargo la administracion de la empresa y la obligacion de invertir el monto de la capitalizacion en el funcionamiento de la firma capitalizada.

Dentro del proceso de capitalizacion se establecio que los trabajadores de las empresas publicas podian participar del mismo, mediante la compra de acciones a plazos, equivalentes al monto de sus beneficios sociales, asimismo, se establecio que las acciones del Estado en cada una de las empresas capitalizadas, se transfirieran en beneficio de los ciudadanos bolivianos residentes en el pais y que al 31 de diciembre de 1995 hubieran adquirido la mayoria de edad.

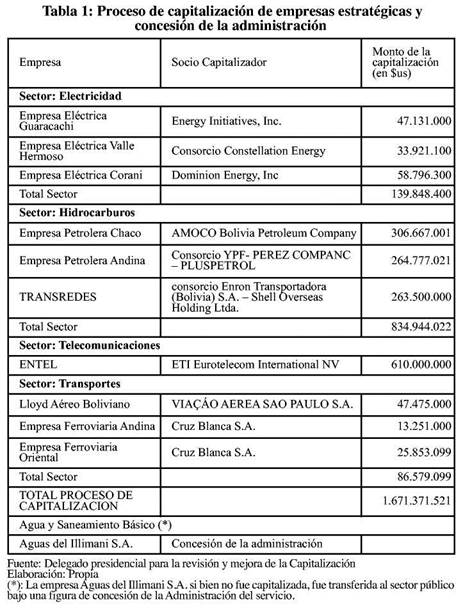

El proceso de capitalizacion fue llevado adelante en las siguientes empresas estrategicas: Empresa Nacional de Electricidad (ENDE), Empresa Nacional de Telecomunicaciones (ENTEL), Lloyd Aereo Boliviano (LAB), Empresa Nacional de Ferrocarriles (ENFE), y Yacimientos Petroliferos Fiscales Bolivianos (YPFB)5.

Como se observa en la Tabla 1, el proceso de capitalizacion se realizo por un monto total de $us 1.671,3 millones, de los cuales $us 139,8 millones correspondieron al sector electrico, $us 834,9 millones al sector de hidrocarburos, $us 610,0 millones al sector de telecomunicaciones, y $us 86,6 al sector de transportes (incluidos ENFE y Lloyd Aereo Boliviano).

La transferencia de las principales empresas publicas de infraestructura al sector privado, que en su mayoria contaban con la presencia de economias de ambito y por tanto con estructuras de mercado monopolicas, determino la necesidad de introducir agentes reguladores que limiten el poder de mercado de estos operadores, asimismo se busco la promocion de eficiencia tanto tecnica, como economica y asignativa. Bajo ese enfoque, los reguladores se alinearon con lo que dicta la teoria economica, donde la busqueda de la eficiencia economica fue priorizada, debido a que se consideraba que las empresas de los sectores estrategicos, ENDE, ENTEL, ENFE, YPFB, LAB y SAMAPA6, mostraban elevados niveles de ineficiencia en su operacion.

El enfasis en la busqueda de eficiencia con el que se establecio el proceso regulatorio boliviano, determino el surgimiento de una percepcion negativa por parte de la poblacion hacia el sistema de regulacion sectorial, debido a que los consumidores consideraban que los agentes reguladores propiciaban unicamente los intereses de las empresas y no asi de los usuarios. En tal sentido, comenzo a percibirse un sentimiento social que consideraba que la prestacion de servicios por parte de operadores privados, no respondia a las demandas sociales, que se concentraban en mayor acceso a los servicios basicos.

Uno de los primeros sectores regulados donde se percibio la necesidad social de un cambio de operador fue el sector de Aguas. El año 2001, cuando correspondia efectuar la primera revision quinquenal de tarifas, de la entonces empresa prestadora del servicio de agua potable y alcantarillado en la ciudad de La Paz y El Alto, Aguas del Illimani S.A. (AISA), la poblacion manifesto su malestar ante el incremento de tarifas aprobado por la entonces Superintendencia de Aguas.

Debido a que este problema desemboco en un grave problema social, el afio 2005 se emite el D.S. 27973 donde se instruye a la entonces Superintendencia de Aguas y Saneamiento Basico (SISAB) tomar las medidas necesarias para dar por terminado el Contrato de Concesion con AISA y finalmente el 22 de noviembre de 2006 se da por concluida la concesion de AISA. En enero de 2007 se promulga la Ley N° 3602 donde se norma la conformacion de las Entidades Prestadoras de Servicios de Agua Potable y Alcantarillado Sanitario (EPSAS) para que se haga cargo de la prestacion del servicio.

De manera paralela a lo que ocurria en el sector de Aguas y Saneamiento Basico, agentes reguladores como el de Electricidad empezaron a repensar los objetivos de eficiencia buscando equilibrarlos con los de acceso para la poblacion de menores ingresos, es asi que en 2005 surgen en el sector electrico propuestas para establecer el funcionamiento de tarifas sociales que garanticen el acceso al servicio de la poblacion mas vulnerable, aspecto que hasta ese momento no habia sido considerado.

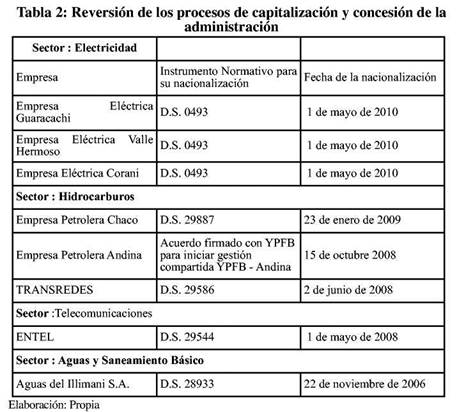

Luego de la primera reversion del proceso de Concesion de la Administracion de AISA, se iniciaron varios procesos de nacionalizacion como la de Hidrocarburos que se realizo mediante la promulgacion del D.S. 28701 de 1 de mayo de 2006, donde se recupera la propiedad, posesion y, control total y absoluto de los hidrocarburos, estableciendose que las firmas que operaban en el sector deberian firmar nuevos contratos para continuar con sus actividades dentro del territorio boliviano. Como se observa en la Tabla 2, durante el ano 2008, tambien dentro del sector hidrocarburos, se nacionalizan TRANSREDES y la Empresa Petrolera Andina asi como la empresa de telecomunicaciones - ENTEL. Mas tarde en enero de 2009, se concluye la nacionalizacion del sector hidrocarburos con la reversion de la capitalizacion de la Empresa Petrolera Chaco.

Durante el año 2010 se realizaron las reversiones de la capitalizacion de tres empresas electricas generadoras (Valle Hermoso, Corani y Guaracachi) y la reversion de la privatizacion de una empresa de distribucion electrica (ELFEC de Cochabamba). En mayo de ese ano se volvio a manos publicas la empresa privada Transportadora de Electricidad (TDE) encargada de la transmision y transporte de Electricidad en el Sistema Interconectado Nacional. Finalmente, tambien en ese año, en diciembre se decreto la expropiacion a Iberdrola de dos distribuidoras electricas7, Electropaz que operaba en la ciudad de La Paz y Elfeo que operaba en la ciudad de Oruro.

Dadas las medidas de nacionalizacion adoptadas, en la actualidad, Bolivia cuenta con un nuevo contexto en la organization industrial de sus sectores de infraestructura, donde el regulador, antes con operadores fundamentalmente privados, enfrenta ahora operadores publicos que claramente marcan un quiebre en la funcion reguladora, por otra parte, los objetivos de las reformas iniciales centrados en la promocion de la eficiencia economica y fomento de inversiones, no fueron suficientes para atender las expectativas de la poblacion, principalmente de aquella con menores niveles de ingreso. Estos cambios determinan que el proceso regulatorio deba ser evaluado a la luz no solo de las reformas institucionales que se presentaron a partir de 2009 sino tambien de los periodos regulatorios por los que atraveso el entonces SIRESE, con la finalidad de mostrar cual pudo ser el impacto de esta actividad en cuanto a cobertura se refiere.

Sistema de regulación sectorial

El Sistema de Regulacion Sectorial (SIRESE) estuvo vigente entre 1995 a 2009 cuando fue reemplazado por las Autoridades de Fiscalizacion y Control Social.

El SIRESE estaba conformado por una Superintendencia General y cinco Superintendencias Sectoriales cuyo objetivo fue el de "regular, controlar y supervisar las actividades de los sectores de electricidad, hidrocarburos, saneamiento basico, telecomunicaciones, y transportes; asegurando que las actividades bajo su competencia operen eficientemente, contribuyan al desarrollo de la economia nacional, que todos los habitantes puedan acceder a los servicios y que los intereses de los usuarios, las empresas y el Estado, gocen de la proteccion prevista por ley"8. Asimismo, la Ley SIRESE y sus reglamentos introducen disposiciones antimonopolicas y de defensa de la competencia, disposiciones y mecanismos de apelaciones, asi como procedimientos relativos a la atencion de reclamaciones de usuarios. De manera conjunta a la Ley SIRESE, en 1994 se introduce legislacion sectorial a traves de la promulgacion de las leyes de Electricidad, Telecomunicaciones e Hidrocarburos, quedando pendiente la normativa para los sectores de Transportes y Aguas, los cuales trabajaron a la luz de contratos sectoriales especificos y bajo el marco generico de la Regulacion Sectorial.

La regulacion economica introducida a partir de la promulgacion de la ley SIRESE, busco corregir, a traves de la fijacion tarifaria, una falla importante de mercado como es la presencia de empresas con poder monopolico, manteniendo como funcion objetivo maximizar el bienestar de la sociedad.

a) Estructura y Objetivos

El SIRESE, conceptualmente, se conformo como un organo autarquico con jurisdiccion nacional y autonomia de gestion, lo que le proporcionaba dos caracteristicas fundamentales, por un lado independencia y por otro autonomia en la toma de decisiones, ambas permitian llevar adelante un proceso donde se pretendia minimizar la posibilidad de captura del regulador y se priorizaba la presencia de neutralidad y objetividad en la toma de decisiones al equilibrar los intereses de los usuarios, las empresas y el Estado. El SIRESE fue concebido como un ente de caracter multisectorial y tambien unisectorial, esto implica que al contar con una Supenntendencia General que coordinaba y difundia las mejores practicas regulatorias entre sus pares Sectoriales, obtenia una operacion conjunta eficiente, a su vez la presencia de un regulador por sector, permitia a cada uno de ellos tener un conocimiento especializado de la industria que se encontraba bajo su administracion. El SIRESE inicio actividades el 24 de noviembre de 1995, con la puesta en marcha de las superintendencias General y la de Telecomunicaciones, un poco mas tarde, durante el primer cuatrimestre de 1996 ingresaron al Sistema, las Superintendencias de Electricidad, Transportes e Hidrocarburos. Finalmente en junio de 1997 inicio operaciones la Superintendencia de Aguas.

El contrato regulatorio con el que partio el SIRESE fue muy solido encontrandose constituido por la Ley SIRESE, Leyes sectoriales y reglamentos9 que establecian las reglas de juego economicas e institucionales que buscaban promover la competencia y corregir la falla de mercado que en este caso estaba centrada en la presencia de mercados imperfectos. De manera operativa, la Superintendencia General tenia las siguientes funciones: i) Resolver recursos jerarquicos, ii) Fiscalizar y emitir opinion sobre la eficiencia y eficacia de la gestion de los superintendentes sectoriales y, iii) Coordinar el funcionamiento de la Superintendencia General y las superintendencias sectoriales como un sistema integrado para mejorar y consolidar el sistema.

Las Superintendencias Sectoriales gozaban de plena autonomia para ejercer la funcion regulatoria en sus respectivos sectores y operaban dentro de un marco comun que permitia la consistencia y coherencia de las actividades regulatorias. Las funciones de las Superintendencias Sectoriales, pueden agruparse en dos areas a) Actividades de administracion de la Ley SIRESE y normas sectoriales las que incluyen: promover la competencia y eficiencia en los sectores regulados, otorgar derechos, aprobar precios y tarifas, vigilar la correcta prestacion de servicios y el cumplimiento de obligaciones de los operadores, aplicar sanciones, investigar conductas anticompetitivas, resolver apelaciones contra sus propios fallos (recurso de revocatoria) y procesar las reclamaciones presentadas por usuarios, empresas y organos del Estado y, ii)

Actividades para mejorar y consolidar la regulacion sectonal mediante la propuesta de normas tecnicas al Poder Ejecutivo y emision de opiniones o dictamenes sobre los reglamentos relativos a su sector.

b) Período de vida regulatorio

El SIRESE bajo esa denominacion estuvo vigente durante el periodo 1995 hasta 2009, mas alia de ese periodo por lineas y disposiciones del nuevo gobierno, que asumio funciones el 2006, paso a tener una composicion donde primaba una esquema regulatorio de caracter unisectorial, fue eliminada la Superintendencia General y quedaron las Autoridades de Fiscalizacion y Control Social en los sectores de Electricidad; Telecomunicaciones y Transportes; Agua Potable y Saneamiento Basico; y la Agencia Nacional de Hidrocarburos. Luego de la reconformacion institucional del aparato regulatorio en el pais, el marco normativo que fue utilizado por las Autoridades de Fiscalizacion y Control Social asi como de la Agencia Nacional de Hidrocarburos, aun se basaba en el marco de las leyes que rigieron el funcionamiento del Sistema de Regulacion Sectorial, por lo que las tareas que inicialmente llevaron a cabo estos entes se encontraba bajo la guia del contrato regulatorio del anterior regimen.

Dado el cambio en el esquema regulatorio que se dio con la reforma institucional introducida a partir del ano 2009, en este trabajo se pretende evaluar la presencia de periodos regulatorios por los que atravesaron dos sectores regulados, Electricidad y Telecomunicaciones, especificamente en cuanto a cobertura y evolucion de las inversiones en dos subsectores especificos como son la distribucion electrica y la telefonia fija. Se consideran la cobertura y la inversion como variables representativas por que permiten aproximar no solo conceptos de eficiencia sino tambien expansion del servicio, los que bajo la literatura economica deberian generar un mayor bienestar en el conjunto de los consumidores que pertenecen a esos mercados.

En esa linea en este documento se pretende mostrar que la regulacion economica en Bolivia, atraveso por periodos regulatorios donde los objetivos de eficiencia no fueron aquellos que la sociedad priorizaba, lo que determino que el mismo tuviera un periodo corto de vida. Con esta revision se pretende mostrar que la funcion reguladora, enfrento problemas sociales practicamente a los cinco anos de iniciada su labor, debido al enfasis que tuvo en materia de eficiencia. Los periodos que se lograron diferenciar consideran aspectos relativos a revisiones tarifarias, politicas regulatorias de promocion de competencia, y percepciones de la sociedad (usuarios fundamentalmente) hacia la regulacion.

Primer periodo - Inicio de la regulación (1996-2000). Periodo en el que estan presentes incentivos para la operacion de mercados donde se fomenta la inversion y participation privada, se percibe un bajo nivel de incertidumbre que se plasma en mercados que operan con una alta dinamica de inversion.

Segundo periodo - Intermedio (2001-2004). Periodo en el que a partir de la revision tarifaria de un operador en el sector de Aguas (AISA) se empieza a percibir un clima de alta incertidumbre por parte de las empresas ya incumbentes en todos los sectores regulados, pero donde los mecanismos de mercado aun dan incentivos para que las empresas continuen invirtiendo pero a ritmos claramente decrecientes.

Tercer periodo - Revisión del enfoque de eficiencia (2005-2009). El descontento de la poblacion ante la participacion de reguladores que priorizan la busqueda de eficiencia en los mercados afectan la actividad reguladora, si bien no existen cambios estructurales efectivos, se percibe mayor incertidumbre que se traduce en menores niveles de inversion. En este periodo se inicia un giro en la logica regulatoria considerandose la introduccion de tarifas con un componente social o solidario.

Cuarto período - Nueva regulación (2010-2014). El inicio de un nuevo periodo regulatorio con un marco institucional diferente, donde se percibe la necesidad de un cambio de paradigma con el objetivo fundamental de incrementar el acceso a los servicios basicos por parte de la poblacion mas vulnerable. Durante este periodo, a diferencia de los anteriores, se observa que los reguladores enfrentan prestadores tanto privados como publicos, que van cambiando sus funciones objetivo de maximizacion de beneficios hacia la busqueda de acciones que tiendan a lograr mayor expansion del servicio.

Definidos esos periodos regulatorios, en lo que sigue se presenta una breve descripcion de la organizacion industrial de los dos sectores elegidos, para luego enfocarnos en la modelacion econometrica que permita arribar a algunas conclusiones sobre la labor regulatoria.

4. Electricidad

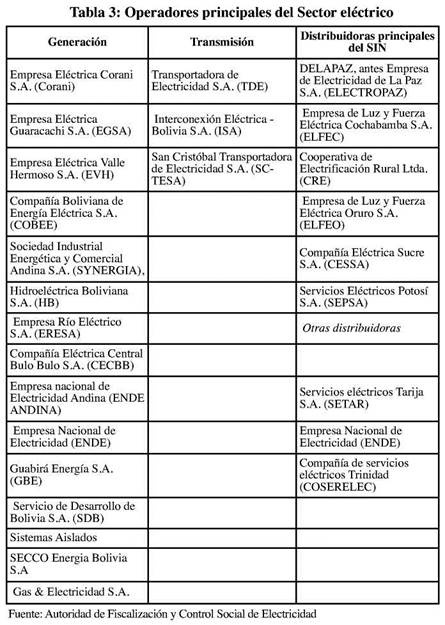

En la actualidad el sector electrico en Bolivia se encuentra conformado por el Sistema Interconectado Nacional (SIN), que representa practicamente el total de la actividad electrica del pais; Sistemas Aislados y Autoproductores. Las actividades que conforman este sector y que actualmente se encuentran reguladas por la Autondad de Fiscalizacion y Control Social de Electricidad (AE) son las de Generacion, Transmision y Distribucion. Los principales operadores que a la fecha prestan servicios dentro del sector electrico segun actividad son los que se presentan en la Tabla 3.

Cada una de las actividades dentro de este sector posee una configuracion industrial determinada, siendo que la Generacion y Transmision pertenecen al mercado electrico mayorista donde se realizan transacciones entre operadores. La actividad de Generacion esta caracterizada como un mercado competitive dado que la fijacion tarifaria responde a un criterio de precio igual a Costo marginal, delineando por tanto la presencia de un primer mejor. Por su parte, la Transmision responde a una estructura de mercado de monopolio bilateral, por lo cual es administrado por el Comite Nacional de Despacho de Carga, el cual bajo un criterio regulatorio limita su poder de mercado, la fijacion tarifaria dentro del sector de transmision responde al calculo de un peaje y un ingreso tarifario que denota el pago por el uso de la linea y responde a un criterio de discriminacion de tarifas en dos partes con un cargo fijo y un cargo variable.

La Distribucion electrica corresponde al mercado minorista donde se tiene la relacion directa con los consumidores del servicio (en este caso particular nos interesan los usuarios en la categoria domestica). A la fecha son 6 las principales empresas distribuidoras dentro del Sistema Interconectado Nacional, DeLaPaz que opera en la ciudad de La Paz, Elfec en Cochabamba, CRE en Santa Cruz, Sepsa en Potosi, Cessa en Sucre y Elfeo en la ciudad de Oruro, cada una de estas empresas posee un monopolio natural localizado dentro de las areas que atiende. La regulacion tarifaria dentro de este sector es un hibrido entre un tope de precios que incentiva eficiencia y una tasa de retorno cuyo objetivo es incentivar mayor nivel de inversion.

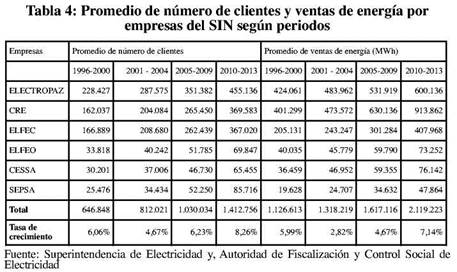

A fin de conocer la evolucion del sector en materia de cobertura segun operador, en la Tabla 4, se presenta el promedio de numero de clientes de acuerdo a los periodos regulatorios definidos. De dicha tabla se observa que el total de consumidores servidos fue en constante incremento. Considerando las tasas de crecimiento entre periodos, destaca la importante expansion experimentada en el periodo 2010 - 2013, con una tasa promedio de 8,3%, donde la empresa de Potosi (SEPSA) es la que mayor crecimiento tuvo respecto del periodo anterior. En cuanto a las ventas de energia (MWh) de las 6 principales distribuidoras del SIN, se observa una tendencia similar a la observada en numero de clientes donde las tasas mas altas de crecimiento se dieron durante el primer y el ultimo periodo considerado (ver Tabla 4).

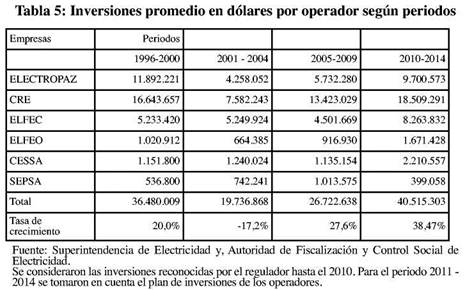

En la Tabla 5, se presenta la evolucion de la inversion de las distribuidoras en terminos promedio, segun los periodos definidos, mostrando el mas alto nivel de inversion en el ultimo periodo, que se explica por las expansiones del servicio que se dieron principalmente en las ciudades de Santa Cruz (CRE) y Cochabamba (ELFEC).

Los datos considerados muestran que en todos los casos la cobertura, aproximada ya sea como clientes o energia vendida tuvo un crecimiento en el periodo 1996 - 2013, sin embargo, la evolucion de la inversion en terminos nominales muestra una tendencia a caer de manera fuerte en el periodo 2001 - 2004, recuperando en los periodos posteriores.

Con la informacion obtenida para el periodo 1996 - 2013 se armo un panel de datos a partir del cual se pretende instrumentar la inversion con los periodos regulatorios y a su vez explicar a traves de la primera el impacto en cobertura. La especificacion del modelo se realizo bajo el enfoque moderno de Wooldridge (2010), el cual da la intuicion de que el problema principal es que cualquier estimacion tiende a tener problemas de variable omitida, este problema hace que los investigadores traten de agregar controles para dar consistencia a sus estimaciones. En la practica siempre hay inobservados que no se pueden cuantificar o aproximar, teniendo problemas de variable omitida, portanto, el uso de la tecnica de Efectos Fijos10 hace que nos centremos en las variables de interes y evita usar controles, bajo el supuesto que no hayan cambios en el tiempo que afecten a la explicativa (inversion) y el error idiosincratico. Este ultimo supuesto bajo el contexto que se esta analizando no se cumple y es la razon de usar adicionalmente variables instrumentales obteniendo asi consistencia en los efectos marginales.

En tal sentido, consideremos el modelo de efectos inobservados: donde los subindices i denotan las observaciones de cada unidad y t denota el tiempo, ci es el inobservado, o la variable omitida que se realiza al estimar comunmente por Minimos Cuadrados Ordinarios Agrupados o Pooled OLS11, como ci no se observa comunmente se agregan controles; es el error idiosincratico. Para el supuesto de exogeneidad estricta se debe cumplir que E[µ_it|x_il,....,x_iT,c_i ]=0.µÿō

La transformacion entre grupos consiste en calcular el modelo de efectos inobservados en medias a lo largo del tiempo: (![]() i)=β(

i)=β(![]() i) +Ci+(

i) +Ci+(![]() i), donde la media de estos efectos inobservados sigue siendo la misma porque no cambian en el tiempo, al restar el modelo de efectos inobservados con la transformacion entre grupo se tiene:

i), donde la media de estos efectos inobservados sigue siendo la misma porque no cambian en el tiempo, al restar el modelo de efectos inobservados con la transformacion entre grupo se tiene: ![]() it=β

it=β![]() it+

it+![]() it. A esta ultima expresion se la denomina transformacion de efectos fijos o transformacion intragrupo la cual claramente evita el uso de controles adicionales, sin embargo surge el problema del cumplimiento del supuesto de exogeneidad estricta, en este caso particular de si la inversion frente a shocks en el consumo o intensidad de uso es cero, o en terminos mas sencillos si realmente efectos temporales no afectan al consumo. Dado que en este caso la tecnica de efectos fijos no esta logrando limpiar a cabalidad todos los problemas de omision de variables en este documento se hace uso adicional de variables instrumentales.

it. A esta ultima expresion se la denomina transformacion de efectos fijos o transformacion intragrupo la cual claramente evita el uso de controles adicionales, sin embargo surge el problema del cumplimiento del supuesto de exogeneidad estricta, en este caso particular de si la inversion frente a shocks en el consumo o intensidad de uso es cero, o en terminos mas sencillos si realmente efectos temporales no afectan al consumo. Dado que en este caso la tecnica de efectos fijos no esta logrando limpiar a cabalidad todos los problemas de omision de variables en este documento se hace uso adicional de variables instrumentales.

Dado que el supuesto de exogeneidad estricta no se cumple es decir, entonces usamos instrumentos que satisfagan el supuesto de que Donde zit es el instrumento (en este caso los periodos regulatorios). Como se vera posteriormente en la primera etapa del modelo los periodos regulatorios son una variable relevante porque la normativa y la actividad regulatoria que estuvo presente en los periodos definidos anteriormente iba dirigida a las inversiones en el sector. Sin embargo, ni la normativa ni las actividades regulatorias asociadas a los periodos regulatorios iban a alterar directamente las preferencias de consumo de los individuos sino de manera indirecta, a traves de la interaccion con el operador, cumpliendo asi el supuesto de exogeneidad del instrumento.

En resumen, la modelacion realizada en este documento emplea efectos fijos con variables instrumentales, para eliminar los problemas de variable omitida y determinantes que cambian en el tiempo, obteniendo efectos marginales consistentes sin la necesidad de usar controles de manera excesiva; los periodos regulatorios son capturado con dummies y se instrumenta inversiones por que se observa que la misma va respondiendo a los shocks de cada periodo regulatorio definido. Otra forma de aproximar esto desde un punto de vista analitico y no tecnico, es que la regulacion afecto la intensidad de uso a traves de las inversiones, pero su impacto no fue directo.

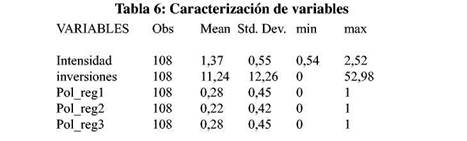

El supuesto del que se parte en la regresion es que la inversion por si sola no fue una variable exogena dado que el regulador era el que aprobaba y definia los compromises de inversion en las fijaciones tarifarias y cualquier accion que tomaba el regulador afectaba al operador via inversiones. Una caracterizacion de las variables para el periodo 1996-2013, es la que se presenta en la Tabla 6, destacando que en promedio, la intensidad de uso durante todo el periodo considerado, fue de 1,37 Mwh/cliente y la media en inversiones de todo el periodo alcanzo un valor de Bs. 11,24 millones a precios de 1990.

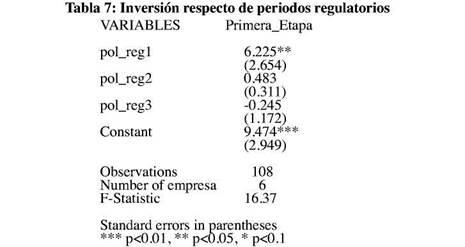

Para la primera etapa, los periodos fueron caracterizados bajo las siguientes denominaciones = 1996 - 2000, = 2001 - 2004 y = 2005 - 2009. Para la regresion se construyo una serie de inversion real a precios de 1990 (en Bs.), que se obtuvo deflactando la inversion nominal por el deflactor de la formacion bruta de capital fijo, obtenido en el INE. La regresion estimada fue: Inversiones = β0+ β1Polreg1+ β2 Polreg2 + β3Polreg3+ µit, donde la constante (Po) del modelo refleja el periodo regulatorio del 2010-2013. Esta regresion es conocida como la primera etapa. Los resultados obtenidos se presentan en la Tabla 8 y muestran que en conjunto los instrumentos son relevantes tal como lo muestra el estadistico F que alcanza un valor de 16,37. Recordemos que tal como senalan Stock y Staiger (1997), Stock, Wright, y Yogo (2002), Angrist y Pischke (2008) la relevancia de los instrumentos no puede ser vista de manera independiente por el "p-valor" sino mas bien considerando que el estadistico F de los instrumentos planteados es mayor a 10, por ello la importancia de mostrar la estimacion de la primera etapa que cumple con dicho criterio. Para estimar consistentemente los errores estandar, se uso bootstrap usando 50 replicas controlando por empresa12.

Con los resultados obtenidos se realizo un analisis de diferencia en medias que permite arribar a las siguientes conclusiones:

- El promedio de inversion realizado en todo el periodo considerado, 1996 - 2013, fue de 11,24 millones de bolivianos constantes a 1990.

- Durante el primer periodo regulatorio, considerado como el de mayor expansion, se aprecia en promedio una inversion real de Bs. 15,7 millones que claramente es mas alto que la inversion real promedio de todo el periodo de estudio, y la mas elevada en todos los periodos regulatorios considerados. Lo anterior muestra que el primer periodo de la regulacion fue estable con la presencia de incentivos fuertes hacia la inversion por parte de los operadores regulados.

- En el segundo periodo regulatorio, la inversion promedio cae a Bs. 9,95 millones, denotando indicios de desaceleracion en esta variable. Si ligamos esto con el hecho de que mediante la inversion el regulador buscaba expansion del servicio en las fijaciones tarifarias esta desaceleracion se tradujo en una percepcion por parte de la poblacion de que la regulacion no estaba cumpliendo con criterios de universalizacion del servicio electrico.

- Para el tercer periodo regulatorio se observa la menor inversion real llegando a Bs. 9,22 millones, mostrando de manera clara que la regulacion se encontraba en un periodo critico y no se percibia que la labor regulatoria aportara de manera importante en la expansion del servicio dentro de este sector.

- Finalmente luego del cambio de modelo y regimen regulatorio se percibe una ligera recuperacion de la inversion llegando en promedio a Bs. 9,5 millones que si bien se encuentra por debajo del promedio de los Bs. 11,24 millones de todo el periodo marca un quiebre de recuperacion respecto de los dos anteriores.

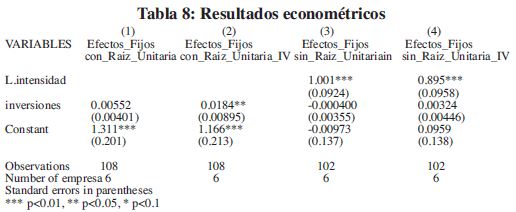

Determinado el hecho de que hubo un comportamiento diverso de la inversion en los periodos regulatorios identificados, en una segunda etapa se procedio a estimar cuatro modelos utilizando la tecnica de efectos fijos a fin de capturar el impacto de las inversiones sobre la cobertura, esta ultima fue aproximada como intensidad de uso del servicio (relacion ventas / clientes).

Las especificaciones de cada uno de los modelos, de acuerdo a como se presentan en la Tabla 8 fueron las siguientes. Modelos (1) y (2): Intensidad de uso_it = β_0+ β_1 Inversiones_it+v_i+µ_it. Los modelos (3) y (4) responden a la siguiente especificacion: Intensidad de uso_it =β_0+ β_1 Inversiones_it+ β_2 Intensidad de uso_(it-1)+v_i+µ_it, donde es el error idiosincratico y es el inobservado que captura la heterogeneidad entre las empresas distribuidoras, es decir toma en cuenta las caracteristicas propias de cada empresa lo que equivale a poner controles en la regresion13

Los modelos (1) y (3) claramente muestran que el rol de las inversiones esta atenuada, ambos presentan coeficientes muy bajos si se los compara con los modelos (2) y (4) respectivamente, mostrando la limitacion del empleo de efectos fijos. La variable intensidad presenta problemas de raiz unitaria, debido a ello el modelo (2) no puede ser utilizado. Se emplea por tanto el modelo (4), como la mejor aproximacion causal, donde destaca que la inversion no tiene poder de explicacion de la intensidad de uso. En todo caso se observa que si bien la inversion respondio a los periodos regulatorios con las caracteristicas que estuvieron presentes en cada uno de ellos, esta no tuvo impacto sobre la intensidad de uso, sino que esta ultima respondio mas a un criterio inercial de periodos pasados, que se puede evidenciar en la significancia obtenida en la intensidad de consumo del periodo anterior (L.intensidad).

Este resultado es interesante pues estaria mostrando que la regulacion a traves de la inversion no afecto la intensidad de uso o cobertura, siendo por tanto que la cobertura fue exogena a los periodos regulatorios, sin embargo, la estimacion por efectos fijos mas el uso de variables instrumentales llega a presentar errores estandar muy altos, que si bien estiman consistentemente los efectos marginales, no lo hacen respecto de los errores estandar, lo que tambien mostraria que no es contundente el hecho de que no fue relevante la labor regulatoria. Lo que queda claro por tanto, es que si bien en las fijaciones tarifarias que realizaba el regulador se contemplaban y aprobaban los planes de inversion, esta no fue totalmente determinante de la intensidad de uso tal como se comprueba en las salidas que se encontraron. Lo anterior estaria llevando a considerar el hecho de que la labor regulatoria deberia ser reevaluada considerando de manera equilibrada los intereses tanto de los usuarios como de las empresas y Estado.

Telecomunicaciones

En la actualidad, dentro de este sector se reconoce la presencia de dos grandes mercados, por un lado el mercado mayorista referido a los servicios que se prestan entre operadores tales como la interconexion y conmutacion entre redes y por otro el mercado minorista que se ocupa de servicios que se prestan a los usuarios, dentro de estos ultimos se tienen como los mas importantes los servicios de Telefonia Local, Telefonia Movil, Larga Distancia Nacional e Internacional, Telefonia Publica, Servicios de Internet y Television por cable. Estos servicios pueden ser prestados mediante redes publicas o privadas.

El agente regulador dentro de este sector es la Autoridad de Fiscalizacion y Control Social de Telecomunicaciones y Transportes (ATT) que tiene como objetivo "autorizar, regular y fiscalizar los servicios de telefonia fija, movil y todas las redes y servicios de telecomunicaciones y tecnologias de informacion y comunicacion, asi como el servicio postal a nivel nacional"14. De manera general la ATT es la encargada de velar por la fijacion tarifaria en los servicios que corresponde, a traves de un tope de precios y por otro garantizar las condiciones de competencia en los mercados detectando operadores con posicion dominante15.

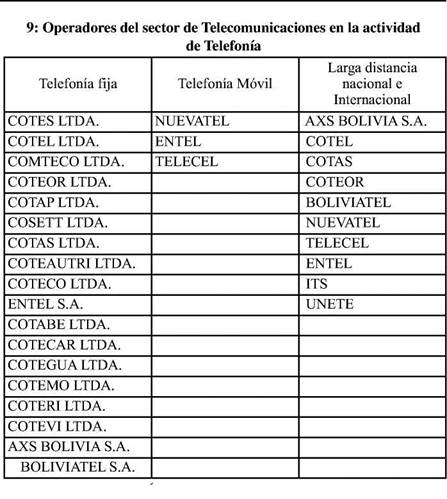

Los operadores que actualmente realizan actividades dentro del sector de telecomunicaciones en los mercados de telefonia fija, movil y larga distancia nacional e internacional son los que se presentan en la Tabla 9. La evolucion en la prestacion de los servicios dentro de este mercado ha sido bastante dinamica principalmente en lo referido al servicio de telefonia movil debido a que este se ha constituido en uno de los servicios mas demandados dentro de este mercado. Sin embargo, debido a que este fue declarado servicio competitivo durante el periodo de vida del SIRESE el mismo no fue regulado, por lo que no es relevante para los fines que se buscan con este documento, el cual se concentra en telefonia fija.

Fuente: Autoridad de Fiscalización y Control Social de Telecomunicaciones y Transportes

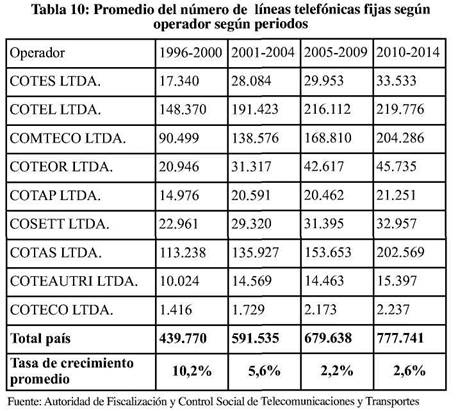

Con relacion a la evolucion del servicio de telefonia fija, el mismo es prestado practicamente en su totalidad por cooperativas telefonicas las cuales se constituyen en monopolios naturales geograficos. Los datos de la evolucion del promedio de lineas telefonicas fijas segun operador y por periodos se los presenta en la Tabla 10. En la misma se advierte que durante el primer periodo considerado hubo una importante expansion de este servicio para empezar a declinar a partir del segundo16.

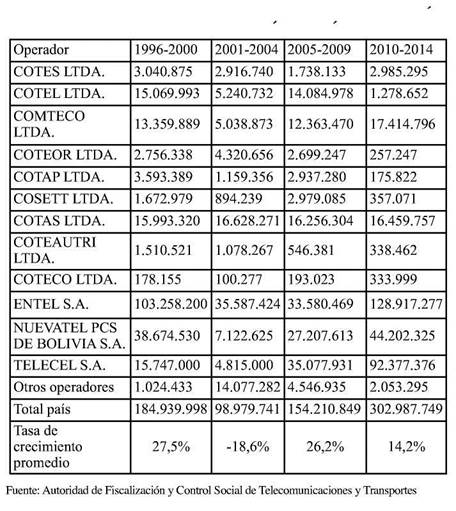

En lo que hace a la evolucion de las inversiones en los periodos regulatorios identificados, el sector de Telecomunicaciones presenta una dinamica muy similar a la observada en el sector de Electricidad. El primer periodo muestra una importante tasa de crecimiento, posteriormente en el segundo periodo se observa una tasa de crecimiento promedio negativo para recuperar el tercero y el cuarto, aunque en este ultimo periodo la tasa promedio de crecimiento de la inversion es mas baja.

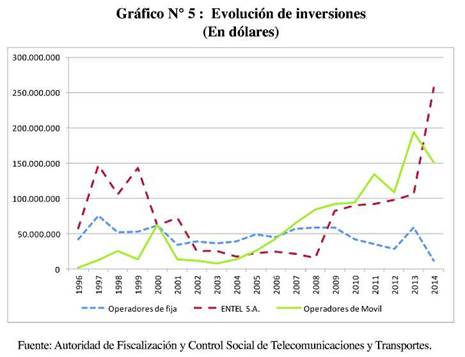

A nivel de operadores, destaca la alta participacion de la empresa actualmente nacionalizada, ENTEL, respecto del total invertido en el sector. Del Grafico N° 5 destaca que ENTEL entro con un fuerte nivel de inversiones durante 1996 y 1999, mostrando niveles de inversion mas altos respecto de los demas operadores, posteriormente durante 2002 al 2008 exhibe un periodo de bajos niveles de inversion, que empiezan a ascender a partir de 2009 (un ano despues de que se realiza la reversion de su proceso capitalizador), para mostrar a partir de ese ano nuevamente una tendencia creciente muy marcada dentro del sector.

Tabla 11: Inversiones promedio del sector telecomunicaciones según operador de telefonía fija y móvil (en Dólares)

Al igual que en el sector anteriormente analizado, en Telecomunicaciones se partio con la idea de aproximar el efecto de la regulacion para ver su impacto en materia de cobertura. Lo mas dificil en este sector fue aproximar la cantidad o consumo, porque esa informacion no se encuentra disponible, por tanto se construyo una variable que considera las lineas en servicio en telefonia fija, las cuales fueron multiplicadas por un indice de cantidad de este servicio, obtenido a partir de datos del INE, a fin de aproximar una intensidad de uso del servicio que expresaria el crecimiento en el uso por linea en servicio.

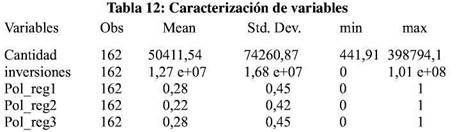

Los datos corresponden al periodo 1996 - 2013. Los periodos regulatorios se caracterizaron como variables dummies bajo las siguientes denominaciones = 1996 - 2000, = 2001 - 2004 y = 2005 - 2009, la constante de la regresion captura el periodo 2010-2013. La serie de inversion es una serie real a precios de 1990, que se obtuvo deflactando la inversion nominal por el deflactor de la formacion bruta de capital fijo, obtenido en el INE. Una caracterizacion de las variables utilizadas bajo esa metodologia es la que se presenta en la Tabla 12, destacando que el promedio de inversion de todo el periodo fue de Bs. 12,8 millones a precios de 1990.

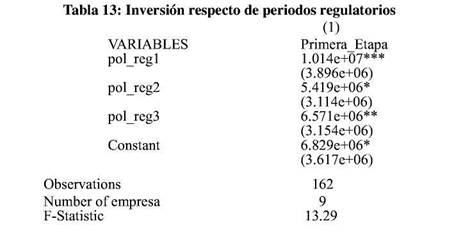

La especificacion econometrica es similar a la que se realizo en el sector de electricidad. El modelo en la primera etapa responde a la siguiente especificacion: , donde la constante () refleja el periodo regulatorio que comprende los anos 2010 - 2013. Al igual que en el sector electrico se uso bootstrap controlando por empresa. Nuevamente la lectura de esta primera etapa no debe realizarse de manera independiente para cada uno de los instrumentos sino mas bien en conjunto, criterio de Stock, Wright, y Yogo op. cit, siendo por tanto importante el estadistico F que en esta caso alcanza un valor de 13,29 mostrando que los instrumentos (periodos regulatorios) en conjunto son relevantes. Los resultados obtenidos, a partir de la especificacion antes definida, son los siguientes:

Standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

A partir de los resultados y realizando un analisis de diferencia en medias se pueden determinar los siguientes aspectos:

El promedio de inversion realizado en todo el periodo considerado, 1996 -2013, fue de Bs. 12,8 millones a precios de 1990.

Durante el primer periodo regulatorio, se obtuvo el mayor nivel de inversion promedio con un total de Bs. 16,93 millones que llego a ser el mas alto no solo respecto del promedio general del periodo sino de todos los periodos considerados. Teniendo en cuenta lo anterior se puede concluir de manera similar al sector electrico que este primer periodo mostro fuertes incentivos para la inversion por parte de los operadores regulados.

En el segundo periodo regulatorio, la inversion real promedio fue de Bs. 12,25 millones, inferior al promedio observado durante todo el periodo considerado, empezando a mostrar la desaceleracion en esta variable.

Para el tercer periodo regulatorio, contrariamente a lo observado en el sector electrico se tuvo una inversion real de Bs. 13,40 millones, mostrando una recuperacion en materia de inversiones, sin embargo, esto no puede atribuirse directamente a la labor del regulador en materia de expansion, sino mas bien a la dinamica de este sector que llevo a un proceso de modernizacion de las cooperativas ante el hecho de tener que enfrentar de manera mas activa la competencia del servicio movil.

Finalmente, en el ultimo periodo se observa que los operadores de telefonia local alcanzan un promedio de inversiones de Bs. 6,89 millones lo que marca el estancamiento dentro de la prestacion de este servicio, explicado en parte por la expansion de la telefonia movil dentro de esta industria.

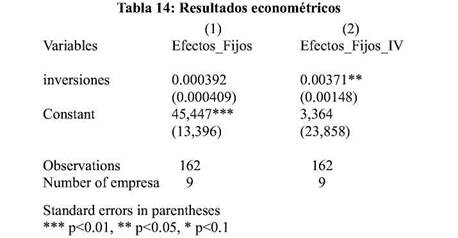

En una segunda etapa del modelo se considera efectos fijos (se realizo test de raiz unitaria verificandose que la misma no se encuentra presente). Se corrieron dos modelos que responden a la siguiente especificacion: . Los resultados se presentan en la Tabla 14.

Ambas estimaciones dan como resultado los signos esperados en cuanto a la respuesta de la cobertura en telefonia fija respecto de la inversion realizada por los operadores que proveen este servicio. El modelo (1) claramente estima inconsistentemente el efecto marginal de las inversiones sobre la cantidad consumida, porque no se cumple el supuesto de exogeneidad estricta, el modelo (2) muestra el impacto real de la inversion sobre la cantidad consumida en telefonia fija, donde el coeficiente de inversiones es estadisticamente significativo, y si bien, dado que la variable consumo fue construida con un indice y no tiene unidades para su interpretacion, es claro que la inversion instrumentada con los periodos regulatorios si tuvo un impacto, aunque bajo, en la intensidad de uso dentro de este sector.

El hecho de que la regulacion haya tenido un impacto en intensidad de uso, aunque no se conozca su magnitud real17 es llamativo y si bien fue bajo, el mismo puede explicarse por la dinamicidad del sector y la necesidad de los operadores de telefonia fija de modernizar la prestacion de sus servicios para hacer frente a la competencia que se iba generando en el mismo. Por otro lado, se observa que durante el primer periodo regulatorio se tuvo el nivel de inversion mas alto que es consistente con la entrada de operadores de telefonia movil y mas tarde las politicas regulatorias dentro de este sector, motivaron la inversion a traves de medidas normativas como la exigencia de desagregar el bucle local que permitia a otros operadores alquilar la red a fin de incentivar mayor competencia dentro de este servicio y por tanto mantener o aumentar la cobertura en telefonia fija.

Conclusiones

De la revision realizada se pueden arribar a las siguientes conclusiones:

La regulacion ejercida por el SIRESE se concentre en corregir la falla de mercado asociada a la existencia de monopolios u oligopolios dandose, por tanto, un fuerte enfasis a resolver temas de eficiencia dejando de lado las consideraciones de mayor acceso a los servicios.

Del analisis causal realizado en dos sectores de infraestructura, Electricidad y Telecomunicaciones, se puede advertir la presencia de cuatro periodos regulatorios que muestran que la regulacion ejercida por el SIRESE no tuvo un ciclo estable, por el contrario se logra advertir que el primer periodo (1996-2000), estuvo caracterizado por un fuerte impulso e incentivos a invertir por parte de los operadores, los cuales fueron decayendo en el segundo y tercer periodo. En ambos sectores se observa un quiebre a partir de 2009 con la introduccion de la nueva institucionalidad regulatoria ejercida por las correspondientes Autoridades de Fiscalizacion y Control Social en los sectores sefialados.

De los resultados obtenidos se observa que la labor regulatoria no fue contundente ni significativa en el logro de la expansion de los servicios, lo que estaria denotando la necesidad de estudiar escenarios que tiendan a lograr una mayor cobertura dentro de los sectores de infraestructura actualmente regulados.

Como lecciones aprendidas, destaca que un modelo regulatorio no solo deberia inducir a los operadores regulados a operar con los costos mas bajos y eficientes posibles, sino que adicionalmente debe trabajar en el logro de otros objetivos complementarios tales como el incremento de la cobertura, mejorar la calidad de prestacion del servicio asi como en la promocion de un servicio universal.

Notas

1. El SIRESE nació con marcos normativos sólidos para los sectores de Electricidad, Telecomunicaciones e Hidrocarburos, si bien los sectores de Saneamiento Básico y Transportes también se encontraban bajo regulación, estos no contaron con el marco normativo adecuado.

2. En este documento no se pretende encontrar los determinantes de la cobertura sino, únicamente, medir el impacto que pudo tener la regulación sobre la misma.

3. La Ley de Capitalización N° 1544 de fecha 21 de marzo de 1994, fue promulgada con el propósito de incrementar la inversión en los sectores de Energía, Telecomunicaciones, Minería y Transporte, y de crear un sistema de ahorro a largo plazo que incida en el desarrollo sostenible del país.

4. Adicionalmente a estos procesos también se autorizó la capitalización de la Empresa Minera Vinto. Por otra parte, se llevaron adelante procesos de privatización en empresas de prestación de servicios básicos. Una de ellas se realizó en 1995 con la empresa de Luz y Fuerza Eléctrica Cochabamba (ELFEC) por un total de $us 50,3 millones, y la otra en 1997 con la empresa de transmisión eléctrica, Transportadora de Electricidad (TDE), por un total de $us 39,9 millones.

5. ENDE (Empresa Nacional de Electricidad), ENTEL (Empresa Nacional de Telecomunicaciones), ENFE (Empresa Nacional de Ferrocarriles), YPFB (Yacimientos Petroliferos Fiscales Bolivianos), LAB (Lloyd Aereo Boliviano), SAMAPA (Servicio Autonomo Municipal de Agua Potable y Alcantarillado).

6. Nacionalizadas mediante D.S. 1448 promulgado el 29 de diciembre de 2012.

7. Artículo 1 de la Ley 1600 del Sistema de Regulación Sectorial, de 28 de octubre de 1994.

8. La Ley SIRESE contó con dos reglamentos, el D.S. No. 24504 y el D.S. 24505 ambos de 21 de febrero de 1997. El D.S. 24504 contenía la organización del sistema, reserva de información, disposiciones antimonopolicas, de defensa de la cqmpetencia y recursos financieros. El D.S. 24505 reglamentaba los procedimientos de audiencia pública, infracciones y sanciones y recursos administrativos. Posteriormente el 25 de abril de 2002, se aprobó la Ley de Procedimiento Administrativo No. 2341 cuyo objetivo fue regular la actividad administrativa y el procedimiento administrativo del sector público.

9 . Al tener datos de panel, también se realizaron estimaciones en Primeras Diferencias que no arrojaron resultados consistentes. La elección entre efectos fijos y primeras diferencias depende de los supuestos en el momento de la estimación, si el panel depende más del tiempo el que tiene menor sesgo es el de efectos fijos respecto de primeras diferencias. Adicionalmente se eligió el método de efectos fijos porque permite corregir la heterogeneidad que existe entre las empresas.

10. Si se utiliza Efectos Aleatorios también se debe incluir controles, la ventaja de Efectos Aleatorios frente a Mínimos Cuadrados Ordinarios Agrupados, bajo el supuesto de exogeneidad estricta, es la consistencia en la estimación de los errores estándar.

11. El empleo de bootstrap, en este caso, considera la unidad de estudio, es decir la empresa, a fin de estimar consistentemente los errores estandar.

12. Recordar que no se pretende encontrar los determinantes del consumo o intensidad de uso del servicio eléctrico sino mas bien aproximar cuanto impactaron los periodos regulatorios sobre esta variable, por lo tanto la especificación del modelo solo considera como variable explicativa la inversión, instrumentada con los periodos regulatorios identificados.

13. Ley N° 164: Ley General deTelecomunicaciones, Tecnologias de Information y Comunicacion, 8 deAgosto de 2011.

16. Uno de los determinantes que explican el estancamiento del servicio de telefonía fija, fue la presencia de la telefonía móvil que cobró una alta importancia dentro de las preferencias de los usuarios y fue visto como un sustituto del primero.

Referencias Bibliográficas

Angrist, Joshua D; Pischke, Jorn Steffen. (2008). Mostly Harmless Econometrics: An Empiricist´s companion. Massachusetts Institute of Technology and The London School of Economics. [ Links ]

AUTORIDAD DE FISCALIZACION Y CONTROL SOCIAL DE ELECTRICIDAD. Memorias 2011, 2012, 2013. [ Links ]

AUTORIDAD DE FISCALIZACION Y CONTROL SOCIAL DE TELECOMUNICACIONES Y TRANSPORTES. Ley N° 164, Ley General de Telecomunicaciones, Tecnologias de Informacion y Comunicacion aprobado el 24 de octubre de 2012. [ Links ]

Cameron, Colin y Trivedi Pravin. (2005). Microeconometrics, Methods and applications, Cambridge University Press. [ Links ]

SISTEMA DE REGULACION SECTORIAL (SIRESE). Ley N° 1600 de 28 de octubre de 1994 y Decretos Supremos N° 24504 y N° 24505 de 21 de febrero de 1997. Reglamentos a la Ley SIRESE. [ Links ]

Staiger, Douglas; Stock, James H. (1997). Instrumental Variables Regression with Weak Instruments. Econometrica Vol. 65, No. 3, pp. 557-586. [ Links ]

Stock, James; Wright, Jonathan; Yogo, Motohiro. (2002). A survey of weak instruments and weak identification in generalized method of moments. Journal of Business & Economic Statistics; ABI/INFORM Global p. 518 [ Links ]

SUPERINTENDENCIA DE ELECTRICIDAD. Ley de Electricidad N° 1604 de 21 de diciembre de 1994. [ Links ]

Train, Kenneth (1991); Optimal Regulation, The economic theory of Natural Monopoly. MIT. [ Links ]

UDAPE (2009), Análisis Macrosectoriales, Tomo IV, Sector de Telecomunicaciones. [ Links ]

Wooldridge, Jeffrey (2010). Econometric Analysis of Cross Section and Panel Data, Massachusetts Institute of Technology, Second Edition. [ Links ]