Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Perspectivas

versión impresa ISSN 1994-3733

Perspectivas n.34 Cochabamba oct. 2014

Desafíos de la economía plural en Bolivia

Challenges OfThe Plural Economy In Bolivia

Osvaldo Walter Gutiérrez Andrade

Doctor en Ciencias Económicas

Recepción 17-8-2014 Aprobación 6-9-2014

Resumen

Se ha enfatizado que la propuesta de una economía plural en Bolivia, obedece a una secuencia histórica de la gestión de la economía que de manera progresiva lleva a este planteamiento. Se afirma que en un sistema de economía plural, se resolverá la raíz del crecimiento económico y de la inequidad en la distribución de la riqueza en nuestro país.

La proposición de este artículo, señala que los problemas con los que tropezaría su consolidación, se centran más en su ejecución que en su concepción. Razón por la que resulta más objetivo efectuar un análisis sobre sus condiciones de implementación, que sobre las circunstancias de su gestación.

En consecuencia, los desafíos que significa llevar adelante una economía plural en nuestro país; tiene que ver con esa fase decisiva: la de su realización. Bajo este enfoque, los desafíos, se considera, tienen que ver por un lado con la funcionalización del nuevo modelo económico, y por otro lado, se relacionarían fundamentalmente con la calidad y eficiencia de su gestión.

Palabras clave: Economía plural. Institucionalización. Gestión.

Abstract

It has emphasized that the proposal of a plural economy in Bolivia, is due to a historical sequence of the management of the economy which progressively leads to this approach. Says that in a system of plural economy, the root of the economic growth and inequality will be resolved in the distribution of wealth in our country.

The proposition of this article, says that the problems that would be its consolidation, more focused in its execution than in its conception. Reason why it is more objective to carry out an analysis of the conditions of implementation, the circumstances of its creation.

As a result, the challenges that means carrying out a plural economy in our country; It has to do with that decisive phase: that of its realization. Under this approach, challenges, is considered, on the one hand related to the funcionalization of the new economic model, and on the other hand, relate to essentially the quality and efficiency of its management.

Keywords: Plural economy. Institutionalization. Management.

1. El modelo de economía plural en Bolivia

El Nueva Constitución Política del Estado (NCPE), aprobada en la Asamblea Constituyente el año 2008, plantea el modelo de economía plural para Bolivia, es decir que el Estado está impelido a considerar las diferentes formas de propiedad como privada, estatal, social, cooperativa y PyMES, y la inversión extranjera.

La nueva Carta Magna, en su artículo 306, menciona que el modelo económico boliviano es plural, y que está constituido por las formas de organización económica comunitaria, estatal, privada y social cooperativa.

Define que la economía plural articula las diferentes formas de organización económica sobre los principios de complementariedad, reciprocidad, solidaridad, redistribución, igualdad, seguridad jurídica, sustentabilidad, equilibrio, justicia y transparencia.

En su artículo 307, añade que el Estado reconocerá, respetará, protegerá y promoverá la organización económica comunitaria, que comprende los sistemas de producción y reproducción de la vida social, fundados en los principios y visión propios de las naciones y pueblos indígenas originarios y campesinos.

En su artículo 308, indica que el Estado reconoce, respeta y protege la iniciativa privada, para que contribuya al desarrollo económico, social y fortalezca la independencia económica del país. También señala garantizar la libertad de empresa y el pleno ejercicio de las actividades empresariales, que serán reguladas por la ley. Pero, además, en el artículo 311 prescribe que "todas las formas de organización económica establecidas en esta Constitución gozarán de igualdad jurídica ante la ley".

Lo importante es que para las cuatro formas de organización económica, al ser iguales ante la ley, el trato debería ser igualitario y no preferente ni discriminatorio, y al jugar el Estado un rol protagónico deberá articular dichas formas de organización y ejercer su dirección mediante normas y plan de desarrollo. Así, además, la Constitución dispone en el artículo 351 que el Estado debe asumir el control y dirección de los recursos naturales estratégicos "a través de entidades públicas, cooperativas o comunitarias, las que podrán a su vez contratar a empresas privadas y constituir empresas mixtas".

2. Diferentes visiones sobre la economía plural en Bolivia

Según algunos organismos internacionales, la economía plural en Bolivia ha tenido sus logros en los últimos ocho años. Sus resultados positivos han sido reconocidos por organismos internacionales como la CEPAL, el FMI, el Banco Mundial, el BID, la CAF e incluso por la revista América Economía.

A nivel interno sus críticos la tildan de "populista "o "neopopulista", un retorno al pasado a la fase del "Capitalismo de Estado", o consideran que sigue vigente el modelo neoliberal, que no hay ningún cambio en la política económica y social y que no hay verdaderas nacionalizaciones.

Otra percepción señala "la población está sometida a esa regla económica y, por todo, el país es encarrilado en esa acepción, que querría decir que "economía plural" significa que se practica: 1) La "economía comunitaria" o un socialismo del sistema de comunidades precolombinas y que sería la base para establecer el socialismo y luego la marcha hacia el comunismo. 2) La "economía estatal" o sea un capitalismo de Estado, como se está produciendo. 3) Una "economía privada" o sea de tipo capitalista y, finalmente, la organización económica "cooperativa", cuyo modelo práctico serían las actuales cooperativas mineras."

Otro análisis afirma: "La economía plural en Bolivia pasa por alto que la realidad técnica, organizativa y cultural de la producción capitalista sigue dominando a las demás formas sociales y comunitarias. Ignora que no será posible construir un nuevo modelo económico social comunitario si no es transformando las relaciones sociales de producción capitalistas, así como las formas de transferencia de valor desde las economías comunitarias hacia las económicas capitalistas. Ignora que en este contexto pluralmente denominado por el poder del capital, los propios avances en la nacionalización del sector hidrocarburos pueden terminar anclados en una nueva versión de capitalismo de Estado".

Por toda esta discusión, resulta más operativo efectuar una identificación de los retos, los desafíos de la economía plural en Bolivia, que aspectos relativos a una conceptualización más precisa. La consideración fundamental es la misma que efectuó el año 1978 el máximo líder chino Deng Xiaoping, cuando le preguntaron si la economía china era una economía capitalista o no y si China debía tener apertura hacia el exterior. Su respuesta fue "no importa de qué color sea el gato, lo importante es que cace ratones".

3. Desafíos de la economía plural en Bolivia

El análisis de desafíos de la economía plural en Bolivia tiene el contexto del actual gobierno, Estado vigente, y de la Nueva Constitución Política del Estado.

Primer desafío: El desarrollo fundamental de una economía creativa en nuestro país

La primera economía creativa en el mundo, al menos por el valor de sus productos exportados, es China, seguida de Estados Unidos, Alemania y Hong Kong. Según el Informe sobre Economía Creativa de la UNCTAD del 2010 (Conferencia de las Naciones Unidas sobre el Comercio y Desarrollo), las exportaciones mundiales de bienes y servicios creativos (productos como piezas artísticas y artesanales, el material audiovisual, los libros, las obras de diseñadores, las películas, los nuevos medios de comunicación, la prensa escrita, las artes visuales e interpretativas y los servicios creativos) se duplicaron con creces entre 2002 y 2008. El valor total de estas exportaciones alcanzó los 592.000 millones de dólares en el 2008 y, en promedio, la tasa de crecimiento de la industria durante esos seis años se cifró en un 14%. Sin embargo tal vez la gran novedad sea que el sector cultural está proponiendo modelos alternativos que han demostrado ya ser efectivos, generando impresionantes volúmenes de ingresos (más del 7% del PBI mundial).

La economía creativa del Reino Unido es responsable de uno entre cinco empleos en Londres. En Dinamarca la economía creativa representa alrededor del 6% del PIB, provee el 12% de los empleos y representa el 16% de las exportaciones. En Holanda es el 5% del PIB. La industria cultural generó el 5% del PIB español y 800.000 empleos en 2010. La estructura de exportación de las industrias creativas por grupos al año 2005, era la siguiente: economías desarrolladas (58%), economías en desarrollo (41%) y economías en transición (1%). Los países desarrollados exportan música y audiovisuales (90% del mercado mundial), en los países en desarrollo, la artesanía corresponde al 60% del total de exportaciones de las industrias creativas, seguida del diseño con 47%.

En el caso de la economía creativa, los países en desarrollo realizaron exportaciones de bienes y servicios por un monto de alrededor de 176 mil millones de dólares, lo que equivale al 43% del comercio total de las industrias creativas en el mundo en 2008. Esto contrasta con la severa contracción que experimentó el comercio mundial que fue de un 12% en el mismo año. De ahí que se considere que la economía creativa puede ser una opción de crecimiento e inclusive, de reducción de la pobreza para los países en desarrollo en medio de la crisis económica internacional imperante.

En la actualidad "la felicidad" recibe el nombre de satisfacción con la vida y bienestar subjetivo (Fuentes, 2003).

En este contexto, México es la primera economía creativa de América Latina, la número 18 en el mundo y tiene una participación de 1,3% en este mercado mundial. El año 2011 exportó productos creativos por un valor de alrededor de seis mil millones de dólares, que representa una tasa de crecimiento anual de 9.1 % a partir de 2003. Sin embargo otros países de América Latina también están desarrollando interesantes modelos de economía creativa, así por ejemplo la industria de la moda en Argentina, el diseño medioambiental en Brasil, la hotelería y gastronomía en Perú, el desarrollo de software en Panamá y Costa Rica, entre muchas otras.

Al igual que todos los países de América Latina, Bolivia posee una gran herencia cultural. Desde tiempos prehispánicos en los que la cultura Inca dominaba el continente, pasando por la época colonial, la emancipación e independencia de las colonias hasta revoluciones y golpes militares con décadas de dictaduras. Esta amalgama histórica y cultural representa un valor intangible muy importante para muchas industrias creativas.

Como antecedente, Bolivia registra un 29,8% de personas entre 18 y 64 años involucradas en actividades emprendedoras en etapas iniciales, siendo el más alto entre los 43 países participantes del GEM 2008. (Global Entrepreneurship Monitor). De acuerdo a la encuesta nacional sobre Movilidad y Estratificación Social, que realizó el Programa de las Naciones Unidas para el Desarrollo en Bolivia (PNUD), se estima que en Bolivia los "trabajos creativos" conforman el 6,1% de la Población Económicamente Activa (PEA).

En el Departamento de La Paz se encuentra el 33,46% de los trabajadores creativos, en Cochabamba el 16,45%; en Santa Cruz el 16,04%; en Oruro el 9,06%; en Potosí el 8,19%; en el Beni 6,97%; en Tarija 5,16%; en Chuquisaca 3,85% y en Pando 0,81%.

Según la Fundación Milenio, la Población Económicamente Activa que trabaja en el rubro de la vestimenta (textiles), ocupa el primer lugar, estando conformada por confeccionistas de ropa de todo tipo, desde chamarras, hasta ropa deportiva. El segundo lugar de importancia está conformado por el rubro de la carpintería que se precia por la mano de obra y fino acabado en muebles, puertas, ventanas, además del uso de maderas como el cedro, ceibo, roble u otras que remplazaron la riqueza de la mara. El tercer lugar lo ocupan los artesanos cuyo rubro en el contexto boliviano va desde los tejedores de edredones y manteles hasta los talabarteros.

Pese a esta enorme potencialidad, a nivel nacional no se cuenta con incubadoras trabajando con enfoque de industrias creativas. En Cochabamba, el vivero de emprendimientos artístico creativos (mARTadero), se ha ido desarrollando de manera empírica. El vivero de emprendimientos es un sistema de acogida temporal de micro y pequeñas empresas, con el fin de apoyarlas en su arranque y consolidación de actividades. Esta incubadora acoge a emprendedores del ámbito artístico cultural, donde se les brinda la posibilidad de utilizar su creatividad para genera una estrategia integral de desarrollo económico y social.

Se subraya la gran necesidad de impulsar las industrias creativas como una alternativa viable para el crecimiento económico sostenible de nuestro país, a través de políticas que se enfoquen en el fortalecimiento de capacidades de los trabajadores productivos; considerando que los mayores obstáculos para este tipo de emprendimientos es la informalidad, la falta de garantías y los derechos de propiedad intelectual.

Las políticas públicas tienen el desafío de apoyar y fomentar la inversión en rubros creativos, también hace falta la inversión de los denominados gobiernos subnacionales (gobernaciones y municipios) y capitales privados; para incentivar sobre todo a los jóvenes a enfocarse en estas iniciativas y así despertar a la bella economía creativa durmiente de nuestro país.

Segundo desafío: Impulsar de manera eficiente una economía inclusiva . del conocimiento

La Economía Basada en Conocimiento (EBC) se caracteriza por utilizar el conocimiento como elemento fundamental para generar valor y riqueza por medio de su transformación a información. En las últimas décadas, la inversión en capital intangible ha crecido considerablemente incluso en mayor medida que el capital tangible (maquinaria, materias primas, etc). El surgimiento y desarrollo de la economía basada en el conocimiento ofrece espacios, oportunidades y desafíos. En la literatura se muestra de forma consistente que los procesos de aprendizaje, generación y difusión de capacidades tecnológicas endógenas son claves para lograr un crecimiento sostenido con inclusión social y una distribución del ingreso más equitativa, en una economía global donde el conocimiento es uno de los principales activos. Ver Fajnzylber (1990) y CEPAL (2009).

En este contexto, el desarrollo económico sostenible de un país en el siglo XXI, no depende exclusivamente de su capacidad de producción de productos industrializados, sino más bien de haber ingresado en un esquema denominado como economía del conocimiento donde la capacidad de innovación juega un rol central en sus posibilidades de desarrollo económico. A su vez esta capacidad de innovación guarda una estrecha relación de dependencia con innumerables factores, de los cuales destacan nítidamente cuatro: los recursos financieros, los recursos humanos, el sector productivo y los agentes de innovación. A su vez, una visión de los principales agentes de innovación incluye la tríada formada por el Estado, universidades y empresas. Según la CEPAL (2010) y CEPAL (2009), se tiene: actores estatales, centros de investigación, universidades y otras instituciones de educación superior y las entidades que operan en el mercado.

En general los insumos críticos en un sistema funcional de innovación incluyen, en primer lugar, los recursos financieros para las actividades de investigación y desarrollo. El segundo insumo fundamental para que un sistema funcional de innovación sea integrado y complejo y aproveche al máximo sus potencialidades, son los recursos humanos. El tercer insumo básico para que un sistema funcional de innovación tenga lugar es el sector productivo. Finalmente como cuarto insumo están los agentes de innovación. Véase CEPAL (2010), UNESCO (2009) y RICYT (2009).

En relación a primer insumo fundamental de la innovación, que son los recursos financieros, vemos que Bolivia al 2008, presenta enormes limitaciones: una muy baja inversión en investigación y desarrollo (menos del 1% del PIB), su gasto está por debajo de los 100 (en millones de dólares, en paridad de poder de compra), las empresas privadas y el Estado invierten muy poco en investigación y desarrollo (20% y 23% respectivamente), y la investigación se lleva a cabo principalmente en la universidades (42%).

En relación al segundo insumo fundamental de la innovación, que son los recursos humanos, vemos que en Bolivia se presentan grandes desventajas: una notablemente baja cantidad de investigadores (0,01% en relación al Brasil y 0,001% en relación a EE.UU.), que no guarda puntos de comparación ni con países vecinos y menos con países desarrollados, la gran mayoría de los investigadores están en el sistema universitario (70%), con serias limitaciones presupuestarias, y a nivel de patentamiento, el resultado está muy próximo a cero.

Considerando el estado de situación del tercer insumo fundamental de la innovación, que es el sector productivo, vemos que en Bolivia se observan importantes restricciones: el peso relativo de su sector tecnológico apenas alcanza al 7%. Sus sectores económicos son poco dinámicos, no se ha logrado sectores intensivos en conocimiento, no han sido objeto de inversiones significativas, tienen serios problemas a nivel estructural, su mercado de trabajo está concentrado en el sector terciario (30%), además se presenta un prácticamente inexistente sector cuaternario.

En relación a la situación del cuarto insumo fundamental de la innovación, que son los agentes de innovación, vemos que en Bolivia se presentan limitaciones básicas: una tasa relativamente baja de matriculación universitaria (38%), los porcentajes de estudiantes que cursan ciencias y tecnología, clave para llevar adelante procesos de innovación, es tanto en el pregrado como en el postgrado, bastante bajo (entre un 10% y un 20%), la producción científica de nuestras universidades es precaria (0,001% en relación a universidades americanas y europeas) y Bolivia no figura en ninguna clasificación de universidades de excelencia en el mundo. ¿Qué debemos hacer como país que tiene estas características?

Para llevar adelante la enorme tarea de que Bolivia pueda desarrollarse económicamente, hace falta llevar adelante, políticas económicas de corto plazo y de largo plazo. En el corto plazo se requiere la decidida participación del sector privado y del Estado. Es imperativo reactivar la oferta agregada de la economía. El Estado debe focalizarse en apoyar el sector real de la economía y ayudar a fortalecer el aparato productivo nacional. El Estado debe apoyar la gestión del gasto doméstico y la diversificación de las exportaciones.

Se debe crear condiciones de inversión, en proyectos sectoriales y regionales en el área de hidrocarburos, minería, industria manufacturera, apoyo a la micro, pequeña y mediana empresa. Se debe controlar las principales variables macroeconómicas como ser: la inflación, el tipo de cambio, las cuentas fiscales y la balanza de pagos. Se subraya que las políticas económicas de corto plazo, se deben mantener en el tiempo; si bien su primer impacto recae en el corto plazo. Pero también se debe llevar adelante en nuestro país, políticas e iniciativas con visión de largo plazo. Tareas que describimos a continuación:

- Vincular el apoyo estatal a las actividades de investigación y desarrollo industriales.

- Cofinanciamiento de proyectos de investigación entre universidades y empresas.

- Contemplar incentivos fiscales

- Formación de recursos humanos.

- Reformas institucionales para facilitar los vínculos entre las universidades y las empresas.

- Facilitar la celebración de acuerdos de licencia y transferencia tecnológica.

- Apoyo a la formación de clusters, polos o parques tecnológicos.

- Otorgamiento de subsidios en el campo de la tecnología, el mercado y la infraestructura.

- Difusión de datos técnicos y administrativos de acceso a laboratorios estatales e institutos de investigación.

- Apoyo a pequeñas y medianas empresas en la captación de recursos financieros de origen público o privado.

- Promover un mayor acceso a la información científica y tecnológica y fomentar su intercambio.

- Generar redes y alianzas tecnológicas, innovando en el diseño de los instrumentos de política.

- Se debe fortalecer las formas de interrelación y canales, en la interacción entre la universidad y las empresas.

- Es fundamental aumentar los recursos dedicados a actividades de investigación y desarrollo, tanto por parte del sector público como del privado.

- Facilitar la incorporación de los profesionales en el ámbito de la ciencia y tecnología.

- Es necesario definir las áreas de investigación prioritarias para nuestro país.

- Establecer una mejor aproximación y sinergia entre las universidades, las empresas y el sector público, y es importante para posibilitar la creación de vínculos entre los agentes que sean más complejos, coherentes y de largo plazo.

Tercer desafío: Sistematizar y desarrollar una economía de la felicidad integral

El desarrollo económico sostenible como modelo, ha tenido críticas, tanto en el plano teórico como en el plano de la medición. En el tiempo, se han producido un conjunto de enfoques, índices e indicadores denominados alternativos, que conforman una buena base de información cuantitativa y cualitativa. Ejemplos de ello son: el Indicador de Progreso Genuino; Índice de Progreso Social, Índice de Desarrollo Humano, Índice de Capacidades Básicas, Índice de Felicidad, Índice de Desigualdad de Género, entre otros. En cada propuesta se incorporan elementos novedosos como los enfoques o componentes sociales, de género, ambiental, y la subjetiva. En Francia, el informe de la Comisión sobre la Medición del Desarrollo Económico y Progreso Social también conocida como Stiglitz-Sen-Fitoussi, propone que para evaluar la calidad de vida de las personas se recurra a una definición pluridimensional que considere aspectos como la salud, la educación, el ambiente, el empleo, el capital social, el bienestar material y la participación política.

El concepto de desarrollo económico sostenible reclama ser pensado desde diferentes enfoques, lo que lleva a incorporar distintas dimensiones tanto en su conceptualización como en su medición. Se considera que, una sociedad no necesariamente es desarrollada porque disponga de cuantiosos bienes materiales, sino cuando haya logrado expandir las potencialidades de las personas que la conforman. La vida, el trabajo y la felicidad de las sociedades dependen de ciertos "factores" que son infinitamente preciosos. En este contexto, la cohesión social, la cooperación, el mutualismo, el capital social, el respeto a sí mismo, etc., son fundamentales. En la sociedad, el mejor reflejo del crecimiento económico es el nivel de vida, mientras que el mejor reflejo de su desarrollo es su calidad de vida. Claro está que la calidad es mucho más difícil de tratar que la cantidad.

La economía de la felicidad en el mundo. Fernando Esteve, profesor de Economía de la Universidad Autónoma de Madrid (UAM-2012), ha estudiado con profundidad la Economía de la Felicidad y afirma que la economía de la felicidad entiende que el desarrollo económico no es un fin en sí mismo, sino que debe traducirse en bienestar.

En Bután, una pequeña y montañosa nación del sur de Asia, localizada en la cordillera del Himalaya entre India y China, con unos 2 millones de habitantes, la felicidad es la riqueza que se mide. En efecto, se trata de un país, en donde la riqueza no es medida por las pertenencias o el oro que una persona pueda tener, sino más bien por el grado de felicidad de la misma. En el Mapamundi de la Felicidad, una investigación dirigida por Adrián White en la Universidad de Leicester (Reino Unido) en 2006, Bután resultó ser el octavo más feliz de los 178 países estudiados (por detrás de Dinamarca, Suiza, Austria, Islandia, Bahamas, Finlandia y Suecia).

En las últimas décadas se han producido un buen número de indicadores y de índices alternativos, a fin de tener una idea más completa del desarrollo y del bienestar. La lista de índices puede ser larga, en tanto se han hecho a escala global y, también, regional y nacional. El Indicador de Progreso Genuino; Índice de Progreso Social, Índice de Desarrollo Humano, Índice de Capacidades Básicas, Índice de Felicidad, Índice de Desigualdad de Género, entre otros.

Según el World Happiness Report 2013, los diez países más felices del mundo son: Dinamarca, Noruega, Suiza, Holanda, Suecia, Canadá, Finlandia, Austria, Islandia y Australia. Se utiliza además como fuente la encuesta mundial de evaluaciones de vida que realiza la consultora Gallup en 156 países. Llama la atención que varios países industrializados no figuren entre los primeros; así tenemos a USA (23), Francia (62), China (82) Japón (90), India (125). Según el Indice del Planeta Feliz de la Fundación británica de la Nueva Economía los países de alto consumo no aparecen muy arriba en la lista de naciones felices. Considerando 178 naciones, Alemania ocupa el lugar 81, Japón el 95 y Estados Unidos está en el puesto 150.

La economía de la felicidad en América Latina. América Latina y el Caribe se encuentran en tercera posición después de América del Norte y Europa Occidental en cuanto al comparativo de felicidad por regiones, indicando un aumento de la felicidad del 5% en los últimos dos años. En cuanto al comparativo por países, aquí les presentamos los países más felices de América Latina, según un estudio de World Happiness Report (2013), muestra los siguientes países: Costa Rica, Panamá, México, Venezuela, Brasil, Chile, Argentina, Trinidad y Tobago, Colombia y Uruguay. Según el Informe Mundial de Felicidad de la ONU, se tiene para el año 2013: 1. Costa Rica, 2. Panamá, 3. México, 4. Venezuela, 5. Brasil, 6. Chile, 7. Argentina, 8. Colombia, 9. Uruguay y 10. Guatemala.

Bolivia se encuentra entre los 50 países más felices del mundo, dentro de un ranking que mide la felicidad entre 156 países del mundo. Este lugar hace que el país tenga el puesto 13 de 19 en Latinoamérica. Recientemente en Bolivia y en Ecuador, se viene proponiendo el enfoque del Buen Vivir como una perspectiva contra el post desarrollismo, que aún no alcanza su definición definitiva. El "Buen Vivir" es considerado como un concepto plural y multidimensional, todavía en construcción. Sus diferentes expresiones comparten una plataforma política común, basada en aspectos como el rechazo al desarrollismo, una ética propia (que reconoce por ejemplo los valores intrínsecos en la naturaleza), y la búsqueda de alternativas al mero crecimiento económico.

La felicidad en Cochabamba. A continuación se describen los principales resultados obtenidos por la aplicación de una encuesta sobre la felicidad a 400 personas de Cercado:

• Se encuestaron a 400 personas, de las cuales (46%) son varones y (54%) son mujeres.

• Sus edades se distribuyen de la siguiente manera: entre 18 y 28 años (47,5%), entre 29 y 39 (24,5%); entre 40 y 50 (20%), entre 51 y 61 (6%) y finalmente entre 62 y 65 (2%).

• Nacieron en Cochabamba (66,5%), nacieron en los otros departamentos de Bolivia (33,5%).

• Viven en la zona sur (28,5%), en la zona norte (24%), en la zona este (16%), en la zona oeste (18,5%) y en la zona central (13%).

• Los encuestados responden al siguiente nivel educativo: el 5% tiene un nivel educativo de escuela, el 54,5% está en etapa de formación universitaria o ha terminado el colegio, el 31% tiene un nivel de licenciatura, el 6,5% tiene nivel de maestría, el 2,5% posee el nivel de doctorado y el 0,5% otro nivel educativo.

• Las características ocupacionales de la población encuestada son las siguientes: el 4% es personal directivo y de empresas, el 18,5% es profesional e intelectual, el 7,5% es técnico de nivel medio, el 16% es empleado de oficina, el 17% es trabajador de servicios y comerciante, el 6,5% es operario, artesano u otros oficios, el 3,5% es operador de instalaciones y maquinarias; y el 27% son trabajadores no calificados.

• El 16,5% señala ser muy feliz, el 58,5% indica ser feliz, el 12% afirma ser bastante feliz, el 11,5% asevera ser poco feliz y el 1,5% considera ser nada feliz.

• Respecto de la causa de su nivel de felicidad, las respuestas fueron las siguientes: la salud (24%), la familia (14%), la edad (13,5%), su educación (10%), su ocupación (6,5%), su nivel de ingresos (6%), su estado civil (6%), su género (6%), su religión (5,5%), tener empleo (4,5%), tener casa propia (3,5%) y otros (0,5%).

• En relación a su nivel de felicidad en los últimos años, las respuestas fueron las siguientes: aumentó (48%), se mantuvo (40,5%) y disminuyó (11,5%).

• Las causas de la ocurrencia de su nivel de felicidad en los últimos años, son las siguientes: mejoras en mi familia (32,5%), mejoras en mi trabajo (28,5%), mejoras en otros aspectos (19,5%), mejoras en mi salud (6%); problemas familiares (6%), otros problemas (1,5%) y problemas en la salud (0,5%).

Se concluye que el concepto de economía de la felicidad traduce situaciones multidimensionales que exceden lo económico. Es imperativo, el uso de indicadores tanto objetivos como subjetivos para abordar el estudio de estas dimensiones, el mismo que permite tener una aproximación más completa del fenómeno que se quiere medir en este caso, el desarrollo económico sostenible. Su medición subjetiva, que parece estar ganando espacio en las discusiones y en la práctica académica, debe ser realizada considerando factores culturales y psicosociales. Así mismo luce recomendable su combinación con indicadores de carácter objetivo.

El verdadero desarrollo de los pueblos no se debe apreciar sólo como la mera capacidad de producción material de bienes de consumo, como un proceso mecanizado consistente en nacer, escolarizarse, trabajar y esperar la muerte. El verdadero desarrollo atañe a los seres humanos y debería conducirlos a auto-realizarse integralmente al enriquecerse con valores espirituales, intelectuales, sociales, vitales, afectivos, estéticos y éticos. Se trata de riqueza, por supuesto, pero no (sólo) de carácter material sino también, trascendental.

Finalmente en términos metodológicos es importante destacar que para la medición del desarrollo económico sostenible es recomendable calcularlo más allá de los promedios nacionales. Los esfuerzos deben ir encaminados hacia las políticas públicas y ese precisamente se constituye en un desafío para nuestro país.

Cuarto desafío: La consolidación económica de la empresa familiar en Bolivia

Según E. Gutiérrez, en Bolivia existen aproximadamente 600.000 (PYMES y microempresas), que tienen una estructura predominantemente familiar y dan empleo a más de 2 millones de trabajadores. Se estima que estas unidades económicas representan el 95% de las unidades empresariales del país y genera aproximadamente el 90% del empleo privado. Se infiere que aportan con el 35% del PIB (entre las PYMES y la microempresas). Para fines de 2010 se contabilizaban 48.000 empresas en nuestro país.

Un aspecto relevante, de la nueva estructura del empleo en el país, es la generación de empleo propio. El perfil del trabajador urbano boliviano es el de empleado por cuenta propia, en emprendimientos pequeños y la mayor parte de las veces desde la informalidad. En Bolivia el 64% del empleo en 2009 se desarrolló en empresas familiares.

Cochabamba. Según resultados de la encuesta Manufacturera Departamental (PNUD y Gobernación, 2009), en Cochabamba, entre microempresas y pequeñas empresas suman en total 1.430 (47% en Alimentos, 5% cuero, 10% madera, 39% textiles); su estructura productiva es esencialmente familiar (42%) o unipersonal (54%). En Cochabamba existen 8 mil empresas, habiéndose creado más de 1.480 a nivel nacional entre julio de 2009 y julio de 2010. Casi dos tercios de este universo son empresas unipersonales. Los sectores más importantes de la economía de Cochabamba son: la manufactura (24% del PIB), la agropecuaria (12%) y el comercio (9%). Las actividades económicas desarrolladas por las empresas familiares contribuyen en el PIB de manera limitada.

La Paz. Las micro y pequeñas empresas ocupan aproximadamente el 70% de la actividad económica, el restante 30% se conforma por trabajadores dependientes en empresas privadas y públicas. Existen 16.571 unidades productivas, de las cuales 9.692 se crearon a partir de 2006. La principal actividad de estas empresas familiares está en el sector textil (19%), seguida de la joyería que también ocupa un 19%, mientras que las empresas de alimentos, madera y cerámica ocupan en porcentaje restante. Según la Encuesta Manufacturera Ampliada el 26,42% son empresas micro y el 14,72% son empresas pequeñas. Las empresas familiares generan un promedio de Bs500.000 al año, mientras que las empresas grandes tienen un promedio de Bs8.000.000. El promedio exportado de 383 microempresas fue de Bs2.675/año; mientras que de 49 empresas grandes fue de Bs15.100.000/año.

Santa Cruz. Al año 2012, se contabilizan 17.393 empresas (28% del total nacional). En los últimos diez años, la actividad empresarial tuvo un importante crecimiento, pasando de 1.700 empresas (2001) a 17.393 (2012). Empresas relacionadas al comercio (37%), sector inmobiliario (12%), transporte, almacenamiento y comunicaciones (11%). El año 2005 se contaban con 3.065 empresas unipersonales, a 2012, se tienen 11.126. El sector terciario representa más del 90% de los establecimientos económicos y el 85% del personal ocupado. El mercado de trabajo informal involucra a más del 50% de la población. Se afirma que la productividad de las empresas familiares pequeñas es más bien baja.

Potosí. Según la Autoridad de Fiscalización y Control Social de Empresas, a 2010, se tenían 1.979 empresas, de las cuales el 58,51% son empresas unipersonales y el 27,39% son empresas familiares. Potosí es una economía donde la pequeña empresa unipersonal, representa el grueso de la actividad económica. Su ubicación es la siguiente: construcción (33,85%), transporte (16,22%) y comercio (14,75%). Un importante problema identificado es la baja productividad de estas empresas.

Oruro. Desde el año 2002 se ha dado un incremento sustancial en el número de empresas, que según registros estadísticos de FUNDAEMPRESA, van desde 294, hasta 2.966 a fines del 2011. Un elevado porcentaje de estas empresas -se infiere un 70%- son unipersonales y familiares. Más del 50% de las mismas están en el sector terciario (comercio). La Expoteco en Oruro el año 1985, tenía la participación de 21 pequeñas empresas familiares, al 2012, esa cifra se ha elevado a 400. Un problema resaltado por las estadísticas regionales es que el rendimiento de las empresas familiares es insuficiente.

Chuquisaca. Según el INASET, seis sectores general la mayor parte del PIB departamental. La administración pública (20%), agricultura (16%), la industria manufacturera 14,7%, transportes (10,4%), minas y canteras (9%) y comercio (7,5%). Cabe subrayar que de los seis sectores, cuatro son dinamizados por unidades empresariales familiares (agricultura, industria, transportes y comercio). Los dos sectores que han mostrado mayor crecimiento y que tienen una estructura familiar son construcción (9,7%) y la industria manufacturera (7,5%). La estructura productiva y de exportaciones es muy precaria, con un muy bajo impacto a nivel de creación de empleos.

Tarija. El año 2010 fue el de mayor crecimiento en cantidad de empresas en el sector comercio (152 igual al 33%). La base empresarial el año 2011 ascendía a 1.806 empresas unipersonales y 583 empresas familiares. El 25,52% de la población ocupada está en la actividad agrícola y ganadera, el comercio ocupa a 18% de la población. Ambas actividades son eminentemente familiares. Están pequeños artesanos, trabajadores en servicios, trabajadores por cuenta propia. Contradictoriamente, el sector hidrocarburos, de mayor aporte al PIB, apenas emplea a 1,1% de la población ocupada. Los servicios y no la industria generan la mayor fuente de trabajo para las familias. El 40% de las personas ocupadas son trabajadores por cuenta propia.

Beni. Según FUNDAEMPRESA, para 2012, la base empresarial del Dpto. del Beni contaba con 1.980 empresas (mostrando un crecimiento del 9,9% en relación al 2011). Del total, 1.773 son empresas unipersonales, 193 empresas familiares. Dedicadas al comercio están 613 empresas, a la construcción 465, a actividades inmobiliarias 153, industriales 192, transporte, almacenamiento y comunicaciones con 169 empresas, hoteles y restaurantes con 174, y finalmente empresas de servicios comunitarios sociales y personales 78. Su estructura económica es actividad agrícola y ganadera (36,9%), industria manufacturera (17,1%), comercio (10,8%). Su productividad es relativamente baja y el PIB departamental está muy por debajo del promedio nacional.

Pando. Según UDAPE la proporción de trabajadores por cuenta propia y familiares representa el 40% de la población ocupada en el Dpto. A 2005, se tenían 464 empresas, de las cuales 391 (84,2%) eran unidades con menos de cinco trabajadores (microempresas). A 2011 se tenían 586 empresas. La producción de castaña es una actividad que involucra al 75% de la PEA de la zona. Las MyPE del sector productivo se concentran en elaboración de alimentos y bebidas (33%), confección (28%) y fabricación de muebles de madera (24%). A 2011, su actividad económica se desagrega en agricultura (27,4%), industria (12,3%), servicios (12,3%), construcción (11,7%), comercio (11,3%) y otros. Cuenta con actividades de alto nivel productivo, pero que no son explotadas apropiadamente.

Uno de los principales problemas identificados es la limitada productividad de las empresas unipersonales y familiares en nuestro país. Bajo un enfoque de economía mixta, el decidido apoyo del Estado al sector productivo privado es fundamental. Se puntualizan los requerimientos y necesidades de apoyo de este sector:

- Involucrar al sector privado en el diseño de las políticas.

- Reformar las reglamentaciones para el desarrollo del sector privado y fortalecer el Estado de Derecho.

- Establecer las condiciones necesarias para poder tomar decisiones de inversión.

- Incentivos para formalizar la economía.

- Facilitar el acceso a más opciones de financiamiento.

- Promover la investigación, transferencia tecnológica e innovación

- Ayudar al desarrollo de la capacitación y el conocimiento.

- Habilitar la prestación sostenible de los servicios básicos, especialmente los de la energía y el agua.

- Fomentar las oportunidades de negocio en base a procesos de integración vertical.

- Desarrollar los vínculos con grandes empresas nacionales y multinacionales para respaldar a empresas más pequeñas.

- Política de Estado para crear mecanismos organizativos y legales de apoyo al sector productivo nacional

- Acceso a mercados de exportación.

- Acceso a fuentes de financiamiento adecuadas, reducir trabas administrativas para acceder a los recursos del BDP.

- Atracción de nuevas inversiones.

- Firma de nuevos acuerdos comerciales.

- Realizar alianzas estratégicas con el sector privado, para el incremento de la inversión pública.

- Creación de Fondos de Garantía con participación del sector privado y público.

- Fondos de Desarrollo a sectores productivos específicos.

- Otorgación de líneas de crédito en condiciones financieras adecuadas, a través del BDP.

Se considera que el funcionamiento de las empresas familiares, es fundamental en una perspectiva de economía plural. El apoyo a nivel empresarial, complementaría la iniciativa orientada a potenciar una respuesta favorable a este importante desafío de la economía plural en nuestro país.

Quinto desafío: Consolidar el buen desempeño de la demanda agregada en Bolivia

Como desafío está el consolidar y fortalecer la demanda agregada de nuestro país. El antecedente es el siguiente: se considera que es posible tener una lectura de la economía de un país, a través del comportamiento del PIB y el análisis de sus componentes. En ese sentido, un punto de vista que resulta interesante es el de los ciclos económicos que es la sucesión de períodos de crecimiento, auge, crisis y depresión, que atraviesa el sistema económico.

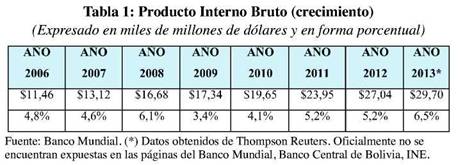

En este sentido se observa que el ciclo de la economía boliviana -revisando las tasas de crecimiento del PIB- desde 1970, llega a definir un período que oscila entre 8 a 11 años (período Juglar). El año 1972, se tuvo una tasa de crecimiento del 8% (auge), luego comenzó a decrecer hasta llegar en 1980 a una tasa del -1,40% (recesión), para llegar en 1983 a -4.5% (depresión). El año 1991 la tasa de crecimiento fue de 5.27% (auge) y se dio inicio a una nueva recesión el año 1992 cuando la tasa de crecimiento del PIB fue de 1,65%, llegándose a la depresión el año 1999 cuando la tasa fue de 0,99%. Para fines del 2006 la tasa de crecimiento fue de 4,5%, el año 2007 (4,7%) y el año 2008, el PIB creció en 6,18% (recuperación plena), que se consolidó el año 2013 con 6,5% (auge), si bien en los años intermedios se tuvo tasas menores.

Si los ciclos de la economía boliviana se mantienen con esa tendencia y regularidad, significaría, que tendríamos entre uno y tres años más de cierta bonanza económica para luego comenzar nuevamente un ciclo decreciente. Para los últimos ocho años, se tienen las siguientes tasas de crecimiento:

Según la teoría económica de corriente keynesiana, afirma que una de las principales causas que explican un ciclo económico es el comportamiento y dinámica de la demanda agregada. La demanda agregada está determinada por las exportaciones netas, los gastos totales en bienes y servicios del gobierno, en bienes y servicios de consumo y en inversión. Generalmente se la representa de la siguiente manera: PIB = DA = (X-M) + GG + GC +I

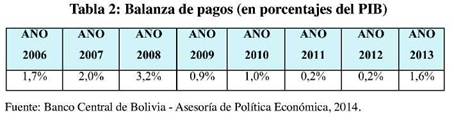

Las exportaciones netas (X-M). Una primera variable considerada sería las exportaciones netas, contenidas en la balanza de pagos.

Se pronostica para la gestión 2014 un comportamiento similar al que tuvo en año 2013, donde alcanzará un nivel igual o levemente inferior, aproximadamente un 1,5%. Eso debido a que las exportaciones se mantendrán a Argentina y Brasil en grandes flujos, además que tienen un saldo positivo histórico de la balanza comercial y las remesas familiares, sin embargo hay que tomar en cuenta la crisis económica extranjera que afectará también la economía boliviana.

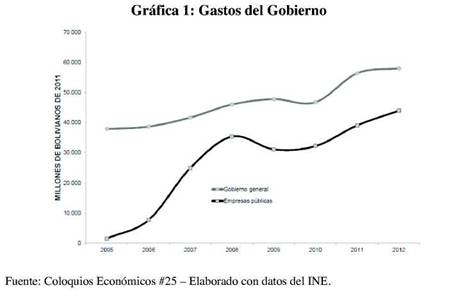

Gastos totales en bienes y servicios de gobierno (GG). Una segunda variable analizada de la demanda agregada, son los gastos totales en bienes y servicios del gobierno.

Según el Banco Mundial y el PGE, para la gestión 2014 se espera llegar a una tasa de crecimiento del PIB de 5,7 por ciento, y paralelamente, se proyecta una tasa de crecimiento de 18 por ciento para los ingresos y gastos, con lo que nuevamente el gasto público contribuiría a mantener el ciclo económico positivo por la que atraviesa la economía boliviana.

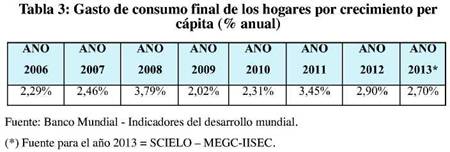

Gastos totales en bienes y servicios de consumo (GC). Una tercera variable componente de la demanda agregada son los gastos totales en bienes y servicios de consumo. Se tiene la Tabla 3.

Para el 2014, se espera que el consumo de las familias se mantenga, en gran medida por la vigencia de las nuevas leyes para los bancos con la reducción del interés, que fomentará el crédito y el consumo.

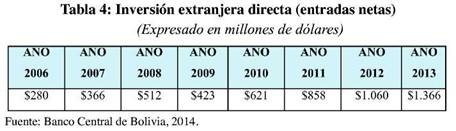

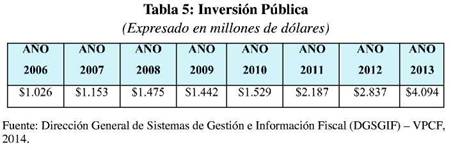

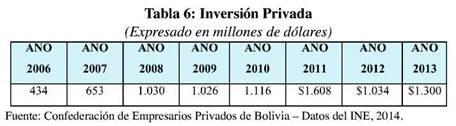

La inversión (I). Una cuarta variable contemplada por la demanda agregada es la inversión. Se tiene:

Se observa que en nuestro país la inversión extranjera, la inversión pública y la inversión privada han tomado mayor importancia en los últimos tres años; si bien se deja establecido que los montos continúan siendo insuficientes para encaminar grandes proyectos y expandir el mercado interno. En ese sentido, se tiene la declaración del gobierno que proyecta para 2014 una inversión pública de unos $us.6.500 millones y en inversión privada se tiene la perspectiva de $us. 1.600 millones.

A modo de conclusión se prevé que las cuatro variables componentes de la demanda agregada, tendrán este año 2014 una dinámica aceptable en nuestra economía; sin embargo aún se encuentran en un estado de desafío pues hace falta consolidar su comportamiento en los siguientes años.

Sexto desafío: Consolidar el desarrollo de las microfinanzas

Otro desafío está constituido por el hecho de impulsar las microfinanzas en nuestro país. Desde hace casi tres décadas las microempresas en Bolivia, son un componente importante del desarrollo económico de nuestro país, aunque la mayoría de ellas se encuentren en el sector informal. Emprendimientos a pequeña escala con el apoyo del microcrédito ha permitido a muchas familias salir de la pobreza extrema.

Las primeras microfinancieras en Bolivia surgieron en forma de ONGs a mediados de los ochenta. En esa etapa fueron una gran solución para absorber las altas cifras de desempleo y el fenómeno de migración de áreas rurales hacia las principales ciudades de Bolivia. Desde la década de los noventa muchas de estas entidades se han ido institucionalizando en forma de fondos financieros privados e incluso han alcanzado a convertirse en bancos. Hoy en día los bancos tradicionales han decidido competir en este negocio porque ha probado ser muy rentable. Al presente los depósitos y la cartera de las microfinancieras representan casi un tercio del total del sistema financiero de Bolivia.

Existen pocas áreas a nivel mundial en que Bolivia puede considerarse un pionero o de estar entre los principales actores, las microfinanzas son una excepción. Han sido y serán una herramienta clave para atender las necesidades financieras de un consumidor y productor de escasos recursos que hasta ahora había sido olvidado por la banca tradicional. Una parte importante de los beneficiados radican en las áreas rurales y la mayoría son mujeres.

Bolivia está a la vanguardia en tecnología microfinanciera pero su mayor fortaleza es la regulación, gracias a esto somos tomados como ejemplo en varias regiones del mundo. La revista inglesa The Economist ha publicado el 2012 que Bolivia ocupa el segundo lugar entre 55 países que poseen el mejor entorno regulatorio. El informe destaca el acceso que tienen las instituciones microfinancieras bolivianas a "centrales de riesgo" que proveen información confiable y completa sobre los prestatarios.

Si bien Bolivia puede considerarse un líder en microfinanzas, el sector aún tiene desafíos importantes por delante como por ejemplo continuar apoyando el proceso de formalizar a los microempresarios para que tributen más. Esto es fundamental ya que según estudios apenas el 20% de las empresas en Bolivia está legalmente establecida y el 60%del empleo es informal.

Actualmente se tiene la mora más baja en Latinoamérica y en Bolivia el año 2012 las captaciones y colocaciones de las microfinancieras ha superado en 10% al crecimiento de la banca. El crédito ya no es el único producto que ofertan las microfinancieras, también tienen diversos tipos de cuentas de ahorro, han incorporado tarjetas de débito y cajeros automáticos, ofrecen microseguros y la posibilidad de hacer giros.

Las características más importantes de las instituciones dedicadas a las microfinanzas en Bolivia tienen que ver con su capacidad de evaluar el proyecto a ser financiado y el flujo que este genera en lugar de garantías reales. Otra característica fundamental es que el proceso de regulación de este sector se ha producido de forma natural y efectiva. Por ello las microfinancieras han probado tener viabilidad financiera, rápido crecimiento, estabilidad, gran capacidad de integración con los sistemas financieros y el hecho de que la gran mayoría de estas instituciones son de capital privado y operan estratégicamente en zonas rurales.

Una de cualidad de las instituciones microfinancieras de Bolivia es su accionar a partir de la interpretación de la demanda percibida por diversos servicios financieros de los microempresarios y de los agentes económicos más pequeños. El microcrédito continúa siendo el producto mayormente ofrecido de esta industria, sin embargo poco a poco y en la medida en que las instituciones de microfinanzas se integran a los mercados financieros, van surgiendo nuevos productos financieros y la oferta cruzada de éstos le permiten al cliente optimizar la administración de sus flujos de efectivos y por lo tanto hacer un mejor uso de sus limitados recursos.

La orientación comercial de las instituciones microfinancieras líderes las obliga a diseñar productos y servicios que sean de utilidad para el microempresario. Es su empeño por ganarse la fidelidad del cliente y de diferenciar sus productos, las instituciones microfinancieras constantemente buscan nuevas formas de adecuar sus productos a las necesidades cambiantes del cliente, introduciendo nuevos servicios, adaptando tecnologías que reduzcan costos y aumenten la eficiencia operativa y asegurando un crecimiento sano de la cartera de crédito, para de esa manera asegurar un retorno atractivo sobre el capital.

La industria de microfinanzas en Bolivia y en Latinoamérica ha estado creciendo a tasas anuales del orden de 30 a 40% los últimos 3 años. Comparadas a las instituciones de microfinanzas de Africa, el Medio Oriente y Europa del Este las instituciones microfinancieras de América Latina tienen un mayor tamaño, sin embargo no han alcanzado la escala de operación de algunas conocidas instituciones asiáticas.

Luego de haber realizado un diagnóstico de los últimos 3 años, de la industria microfinanciera regulada de Bolivia, vemos que a la fecha los resultados en su conjunto han sido muy buenos. Los resultados positivos de esta industria consolidan el ciclo de bonanza en el sector financiero iniciado en el 2005 y reflejan el alto nivel de confianza del público hacia este sector.

Por un lado la industria experimentó un mayor crecimiento de las operaciones y por otro lado obtuvieron indicadores financieros que reflejan muy buenos niveles de solvencia, rentabilidad, eficiencia y calidad de activos. La industria microfinanciera ha ido ganando terreno dentro de sistema financiero boliviano. Esto se refleja en la ampliación de la cobertura a través de la apertura de 194 nuevas oficinas y la contratación de 3372 nuevos funcionarios entre el año 2011 y 2013, con efectos positivos en el crecimiento económico y desarrollo social sobre todo en áreas rurales.

El crecimiento de la cartera bruta de 66% entre el 2011 al 2013, así como un ligero crecimiento en la cartera en mora, demuestran el mejoramiento continuo que ha tenido esta industria en la administración de sus activos, reflejando de esta manera los importantes avances en la gestión de riesgos, especialmente en el ámbito crediticio, en concordancia con las normas prudenciales de la Autoridad de Supervisión de Entidades Financieras y mejores prácticas internacionales. Respecto a las captaciones se observa que las mismas crecieron más del 37% en el periodo analizado.

Dados los cambios en el entorno financiero internacional y la desaceleración económica global, la economía boliviana al igual que el resto de América Latina, sentirá sus efectos a través de los precios de las materias primas como por ejemplo los minerales.

La combinación entre desaceleración de la economía internacional y los cambios políticos internos, podrían incidir en una menor dinámica económica, mayor volatilidad de los precios y un aumento de los niveles de incertidumbre. Con un mercado susceptible a tener estas características, es muy probable que los indicadores que reflejan el desempeño de la industria microfinanciera, para el cierre de la gestión 2013 sufran un leve deterioro respecto al 2012.

Asimismo, es de esperar que en la industria microfinanciera se adopten políticas que les permitan operar con mayor prudencia en la exposición de riesgos y el fortalecimiento de la gestión crediticia.

En la actual coyuntura económica, la nueva ley del sistema financiero, las microfinancieras estarán obligadas a diversificar los ingresos no financieros y mejorar la eficiencia operacional, enfocándose en mantener una relación de valor con los clientes, haciendo mejoras continuas en la calidad y ampliando la cobertura de los servicios.

Debido al desarrollo favorable que tuvo el sector micro financiero, se prevé la generación de aumento en los niveles de competencia de este sector con otras instituciones de intermediación financiera, así como la tendencia a atender nuevos segmentos y nichos de mercados. Otro de los principales desafíos será, mejorar la eficiencia en los procesos, el uso de recursos y lograr el incremento de la productividad, además de buscar nuevas fuentes para captar recursos.

Si se tiene en cuenta exclusivamente al consumidor se ve que es realmente necesario que entre en vigencia una nueva ley ya que la actual ley data de principios de los años noventa. Es también importante que haya nuevas reglas de juego para que los bancos y microfinancieras no se alejen de su misión social.

Se trata de otro desafío hacia la institucionalización de la economía plural, fundamental para que esta perspectiva se cristalice en el Estado y las organizaciones participantes.

Séptimo desafío: Que el Estado Plurinacional apoye de manera apropiada al sector privado nacional

El Sector Privado en América Latina representa el 85% de la actividad económica regional. En A.L. las tareas productivas del Sector Privado, se orienta principalmente a los servicios que representan aproximadamente el 61% de la producción, mientras que las actividades manufactureras representan alrededor del 31 %. Las PyME concentran entre el 20 y el 40% de los empleos del Sector Privado, y el 10% de la actividad comercial en la mayoría de los países latinoamericanos.

En Bolivia el Sector Industrial y Manufacturero con una PEA de 17% genera 30% del PIB y los Servicios con una PEA de 43% generan el 55% del PIB. En un estudio del año 2000 (Pfeffermann), se muestra que el crecimiento del empleo en el Sector Privado Boliviano fue 10 veces superior al del Sector Público, que incluye las empresas estatales. Cerca del 60% del valor agregado bruto lo genera la empresa formal, mediana y grande. (Fundación Milenio, 2008). La empresa formal explica entre el 27 y 30% del empleo formal, donde existe seguro de salud, jubilación, aportes para vivienda, beneficios sociales y otros derechos, lo que significa un millón cien mil empleos directos con un impacto de ingreso sobre más de tres millones de personas. Véase Fundación Milenio (2008).

El sector formal empresarial industrial y comercial genera más del 90% de los ingresos tributarios corrientes. Excluyendo el IDH que es pagado por las petroleras, el aporte del sector empresarial nacional alcanza al 78% de los ingresos tributarios corrientes del Estado. (Fundación Milenio, 2008). El valor de las exportaciones del 2008 fueron de alrededor de $us. 6.800. millones. El Sector Privado explica este desempeño. Quitando las exportaciones de gas y derivados del petróleo, el Sector Privado, aporta con alrededor de $us. 3.600.millones, es decir un 53% del total de las exportaciones. El Sector

Privado industrial y comercial eroga un monto que asciende a $us. 1.140. millones en salarios anuales, equivalente al 70% del total de salarios de empleados en el sector formal, que se pagan en un año. Al sistema de salud aporta el 10% sobre la masa salarial, por lo que el aporte del sector privado a este sistema es de $us. 114 millones anuales. Fundación Milenio (2008).

Tal como se ha evidenciado, el Sector Privado representa una porción importante del producto nacional y, por ende, del crecimiento económico, y como al aumento del crecimiento le cabe un papel importante en la reducción de la pobreza, un enfoque basado en el apoyo al Sector Privado resulta fundamental para la creación de oportunidades de empleo para los pobres.

Bajo un enfoque de economía plural, el decidido apoyo del Estado al Sector Productivo Privado es fundamental. Se puntualizan los requerimientos y necesidades de apoyo de este sector, en el apartado del apoyo requerido por las empresas familiares en Bolivia.

Octavo desafío: Que el alto grado de intervención estatal no implique riesgos para la gestión económica en el mediano a largo plazo

Es cierto es que el grado de intervención en la economía marca la diferencia entre los distintos países del mundo, así, vemos países muy poco intervencionistas en la economía como EEUU, y otros en el centro de Europa que lo son mucho más. Y es que esta cuestión es la principal arma electoral cada vez que se habla de economía, casi siempre aparece en el centro de todos los debates económicos: ¿Más intervención o menos?.

Una crítica al actual comportamiento del Estado boliviano es que "El Gobierno tiene que cambiar su visión en cuanto apolíticas económicas, dejar el estatismo por una economía mixta en donde haya una buena complementación en lo que es el mercado y el Estado, emprendimiento nacional, local, extranjero. Dar seguridad jurídica y estabilidad a las inversiones extrajeras pero también a la inversión nacional, por otro lado se tiene que llegar a cambiar el enfoque de la política monetaria y la política fiscal. Si no se respeta la institucionalidad boliviana le va a ser muy difícil que la inversión privada nacional y extranjera, aporten a Bolivia ".

Entonces el primer riesgo que se visualiza, es un elevado grado de intervención estatal. Se fundamenta esta aseveración, en el hecho de que históricamente los Estados que han intervenido en la economía de manera amplia, han ido generando fuertes déficits fiscales y dificultades crecientes en sus posibilidades de gestión.

Se llega a esta conclusión tras 50 años de experiencia del Estado de Bienestar en Europa y en América Latina. Esta situación produjo a lo largo de medio siglo, no sólo la crisis de un gobierno en particular, sino la crisis de una forma de Estado; pues el Estado de Bienestar incluyó entre sus gestores gobiernos conservadores, social cristianos, liberales y social demócratas. Tampoco es la crisis de un régimen (republicano, monárquico, parlamentario, etc.) por que todos convivieron en el Estado de Bienestar.

En relación al actual Estado boliviano, las evaluaciones críticas relativas al período (2006-2013), señalan que:

- Las actuales empresas estatales bolivianas tuvieron en dicho período una conducción predominantemente política y las prácticas de innovación tecnológica y de productividad no estuvieron debidamente incorporadas.

- Se identificaron cúpulas gremiales ideológicamente homogéneas, que no reconocen disidencia dentro de las empresas estatales y no son proactivas productivamente.

- Se ha recibido frecuentes críticas internas y externas de transgredir leyes y normas jurídicas del Estado de Derecho.

- Se habría adoptado actitudes y comportamientos pragmáticos no democráticos, tipificados como totalitaristas y autoritarios, que según diversas evaluaciones críticas, han fragmentado y polarizado a la sociedad civil.

- En lo económico, se señala que no se ha generado una estrategia de largo plazo, que no se fomentó las inversiones, que no se orientó el consumo privado y que se continúa con la mono exportación de materias primas.

- El crecimiento económico en el período 1952-2010 fue de 2,98% y la población boliviana creció en 2,43%. En el período de referencia la economía boliviana habría caído en un estado estacionario, básicamente en términos de oferta.

- Se continúa en un esquema monoexportador de materias primas y las transferencias -remesas- se están destinando al consumo 80%, a la inversión o al ahorro sólo 2 a 3%.

- En el período (2006-2013), se establecieron bajos niveles de ejecución presupuestaria en el ámbito público

Noveno desafío: Considerar apropiadamente la economía del sector tradicional campesino y la del sector social cooperativo

Como noveno desafío se incluye varios aspectos que se destacan como fundamentales para apoyar apropiadamente a la economía campesina tradicional, dentro un esquema de economía plural.

El sector económico productivo tradicional campesino de Bolivia ha sido siempre un sector que trabajó en un contexto que le fue adverso, no sólo por depender radicalmente de variaciones climáticas, sino por verse afectado por medidas de política económica que lo desfavorecieron explícita o implícitamente. Los pequeños productores, como parte importante de este sector tradicional campesino, se observa, han sufrido las principales consecuencias. Históricamente se vieron afectados por una evolución desfavorable de precios y variables relativas, generados y validados por la política económica del Estado boliviano. Esta situación provocó un estancamiento de la producción a lo largo muchos años.

• Por más de cuarenta años la producción tradicional agrícola campesina, se vio negativamente afectada por importantes variables gestionadas por la política económica nacional. Las variables que más afectaron negativamente fueron los rendimientos, el tipo de cambio real y el precio de los insumos. Significa que bajo un enfoque de economía mixta, si el Estado quiere apoyar verdaderamente al sector económico campesino tradicional, tiene que manejar de manera conveniente la política cambiaria y la política de precios dirigida al sector. Asimismo tiene que funcionalizar una matriz tecnológica y organizativa apta para elevar los rendimientos.

• El Estado debe apoyar decididamente en la introducción de cultivos y combinaciones de cultivos tradicionales e innovados, en base principalmente a los siguientes criterios: diversificación del riesgo climático y de mercado, mayor rentabilidad de la escasa tierra, preservación de la fertilidad de los suelos, mejoramiento de la alimentación familiar y mayor empleo de la mano de obra familiar. Esto para asegurar la oferta alimenticia en el país.

• Se requiere perfeccionar el estudio de los proyectos sobre la base de métodos convencionales de análisis de costo-beneficio dentro del sistema "campesinos-recursos naturales/medio ambiente-capital"; e insertar las conclusiones a las que se arriben en lo macroeconómico, ya que se echa de menos una conceptualización más profunda de las relaciones entre la economía campesina y el resto del sistema económico nacional. Para ello se debe también perfeccionar la capacidad de análisis y el diseño de propuestas de manejo dentro del sistema población campesina-producción-comercialización. Este perfeccionamiento implica un uso de técnicas cada vez más eficientes, como ser la econometría agraria, investigación de mercados, estadística multivariada entre otras.

Se han anotado problemas centrados en lo microeconómico y no sólo en la forma de propiedad de la tierra o en aspectos más bien de tipo regional o macroeconómico; porque históricamente, como país, jamás se ha encarado eficientemente los aspectos microeconómicos de la producción económica campesina.

Por otra parte, experiencias recientes en el sistema cooperativo nacional, tanto en el sector urbano como en el sector rural, muestran que se han presentado casos frecuentes de malos manejos económicos, corrupción, nepotismo, uso dispendioso de los recursos, planillas elevadas, quiebras económicas, sobre endeudamientos, manejo político, contratos irregulares, privilegios del personal directivo y dietas discrecionales. Tenemos los ejemplos de las crisis de las cooperativas de telecomunicaciones, cooperativas mineras y cooperativas del sector rural. Se entiende que el saneamiento institucional favorecerá el funcionamiento orgánico de una relación entre el Estado y el Sistema Social Cooperativo.

El problema central se ubica a nivel de la gestión de las cooperativas. Lamentablemente en Bolivia, la gestión cooperativa en nuestro país ha fracasado y las experiencias favorables, no han podido ser sostenibles. En una perspectiva de economía plural, resulta importante que este actor principal, supere sus debilidades, de lo contrario el riesgo de su inviabilidad estará siempre presente.

Décimo desafío: Luchar contra el problema del subempleo en el corto plazo

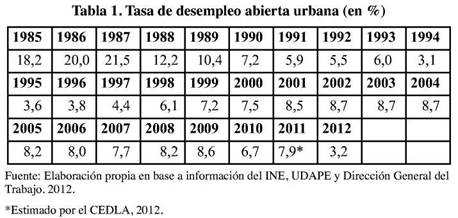

Bolivia no sólo enfrenta una situación de desempleo estructural hace más una década, sino que el mercado laboral ha generado fuentes de trabajo con un perfil ocupacional que redunda en el deterioro de las condiciones laborales. A nivel del desempleo urbano, se tienen los siguientes datos:

Según la Organización Internacional del Trabajo (OIT), en su informe Panorama Laboral 2007, la tasa de desempleo urbano en Bolivia se había duplicado en los últimos 12 años. El informe muestra datos nacionales hasta 2006, la tasa de desempleo urbano para ese año era de 8,0%, el doble respecto al porcentaje registrado en 1996, que marcó 3,8%.

Por otro lado, para el 2007 Bolivia registró una tasa de desempleo femenino en las ciudades superior al promedio latinoamericano, con 9,1%. Para el mismo periodo, la tasa de desempleo juvenil urbano se ubicó en 14,4%. Para ese año, la principal actividad de los bolivianos fue el comercio con 29,6%.

De acuerdo con un informe del Centro de Estudios para el Desarrollo Laboral y Agrario (CEDLA), la tasa de desempleo en Bolivia registró un 12,1 % de la PEA en 2008. Para el año 2009, la CEPAL señaló que había un 10% de desempleo en Bolivia; esto significa que 454.000 ciudadanos bolivianos estaban desempleados. Nótese que el CEDLA, casi siempre ha estimado tasas de desempleo a nivel nacional relativamente más altas que el cálculo oficial.

Al 2009, una investigación de mercado realizado por el CEDLA reflejó que en las ciudades de Santa Cruz de la Sierra, La Paz, El Alto, Cochabamba y Potosí, el desempleo alcanzó el índice de 10,2% entre la población económicamente activa, es decir que había 182.108 desocupados. La ciudad de El Alto registró el más elevado porcentaje de desempleo (13,5%) equivalente a 57.908 desocupados. Le siguieron La Paz con 11,6% (43.840 desempleados), Potosí con 9,4% (5.444 desempleados), Cochabamba con 8,7% (20.031 desocupados) y Santa Cruz de la Sierra se ubicó como la ciudad con menos desempleo 8,2% (54.885 desempleados).

A 2009, en Bolivia, la tasa de desempleo de las mujeres era de 13,2% y la de los hombres de 7,5%; los grupos comprendidos entre 15 y 34 años fueron los más afectados, pues el 65% de los desempleados tenía menos de 35 años. Dentro de estos últimos, quienes tenían de 15 a 24 años sufrieron más, pues, al tener menor experiencia laboral, "por lo general tienen inserciones laborales menos estables y más precarias ". Ese mismo año, se reportó que el 50% de población desempleada en Bolivia, entre mujeres y varones, eran jóvenes, como consecuencia de la falta de oportunidades laborales en el país, a pesar de un crecimiento importante del Producto Interno Bruto (PIB).

Según los datos del CEDLA (2011), cerca de 75 mil jóvenes, en la actualidad, no cuentan con trabajo o una fuente de ingreso propio. Del 50% de la población joven desempleada en el país, el 25% son jóvenes que están entre 25 y 30 años "Son personas que tienen experiencia laboral, pero esto ya no es un aspecto que les garantice encontrar empleo. Por otra parte el factor que les impide encontrar trabajo es la falta de oferta laboral en el país y sobre todo para los más calificados, dentro de ellos están jóvenes que han llegado a la secundaria completa o que ya están transitando incluso a cursos de posgrado ".

En Bolivia, hasta junio de 2011 la tasa de desempleo se estimó en 7,9%. Se observa que en los años precedentes, la demanda laboral está transitando por los empleos menos calificados, como la construcción y no así en sectores productivos, como las manufacturas.

A 2012, el 70% del empleo está centrado en el sector terciario, como el comercio, los servicios personales, transporte y la banca. Se tiene poca apertura al empleo en la industria manufacturera, que es la que genera fuentes de trabajo. Sin embargo de considerar que la mayoría de los indicadores presentados se mantienen igualmente preocupantes hasta la fecha, se observa que, el problema más álgido en nuestro país es el subempleo.

El subempleo en Bolivia. Subempleados, son aquellos ocupados que a lo largo de un período trabajan durante menos tiempo que lo normal y desean trabajar más. Su ocupación tiene al menos una de las siguientes características: genera bajo ingreso, baja productividad y desaprovecha calificaciones.

De acuerdo con el último informe sobre empleo de UDAPE, casi el 60% de la Población Económicamente Activa (PEA) está incluida en la informalidad y el subempleo. De los 2,6 millones de personas que cuentan con una fuente de empleo, 1,56 millones están subempleadas o tienen un trabajo informal y perciben un salario por debajo del necesario para cubrir sus necesidades.

Según el CEDLA, el subempleo en Bolivia está en el orden del 52% de la PEA (de diez personas más de cinco están por debajo del índice de calidad laboral). Según el Ministerio de Trabajo, la tasa del subempleo abierta está en 22%. El INE, señala que 65 de cada 100 ocupados están inmersos en actividades informales (trabajos por cuenta propia con empleos desprotegidos sin futura renta de jubilación, sin protección contra accidentes, enfermedades de trabajo y, en términos de seguridad social, son empleos precarios y los ingresos que se perciben son bajos).

Ante la situación de desempleo, empleos eventuales e inseguros de los jefes de hogar, cerca de 80 de cada 100 mujeres están en actividades informales que no garantizan empleos protegidos. En la última década, las jornadas laborales se han incrementado hasta más del promedio de las 48 horas semanales, por ejemplo el sector empresarial llega a las 49,3 horas. Según UDAPE el 27,4% de la población ocupada, es decir 27 personas de cada 100 ocupadas, ganan por debajo del salario mínimo o trabajan menos de 40 horas a la semana. Los postgraduados tardan entre 11 a 18 meses para conseguir empleo, mientras que la mano de obra no calificada, tarda menos de 6 meses.

Se refrenda el informe de la OIT, que en su Panorama Laboral 2010 indica que la caída del desempleo a nivel regional no significa que, en todos los países, se haya registrado una mejoría de la calidad del empleo. En consecuencia un gran desafío de la economía plural en Bolivia es bajar el subempleo, que es que preocupa a toda la población.

4. Eje articulador para afrontar los desafíos de la economía plural en Bolivia: las relaciones favorables que se pueden establecer entre el Estado, el sector cooperativo, el sector productivo y las universidades.

Las perspectivas de la economía plural en Bolivia, no sólo recaen afrontar con relativo éxito los desafíos, sino también en generar una dinámica que potencie y consolide sus relaciones interinstitucionales (empresas, universidades, centros de investigación, sector público y sociedad civil). La hipótesis acá, es que en base a esta dinámica e interactuación se puedan fortalecer las instituciones y sus capacidades de gestión.

Resulta muy importante explicitar las relaciones formales que se han establecido en nuestro medio entre el Estado, la universidad, las cooperativas y el sector productivo. Es fundamental solidificar esta relación porque ahí es donde se asientan las perspectivas de impacto efectivo de la economía plural en nuestro país.

Como conclusión, este trabajo afirma que, si bien en Bolivia, el llevar adelante una economía plural tiene muchos desafíos, se considera que la calidad y la solidez de las relaciones que se establezcan, a nivel del Estado, el sistema cooperativo, el sector productivo y el sistema universitario, tanto público, como privado, debe mostrara una total apertura al desarrollo de una economía plural basada en un relacionamiento funcional y sinérgico, donde todos los bolivianos volquemos nuestros mejores esfuerzos.

Bibliografía

AHARONIAN, Aram. (2007), Como superar la crisis en plural y apostar por un mundo nuevo. Observatorio Latinoamericano en Comunicación y Democracia. [ Links ]

ARRUDA, Marcos. (2008), Intercambiando Visiones Sobre Una Economía Responsable, Plural y Solidaria. ERPS. [ Links ]

ARZA, V. (2010) Channels, benefits and risks of public-private interactions for knowledge transfer: conceptual framework inspired by Latin America, Science and Public Policy, vol. 37, Nº 7, agosto. [ Links ]

BARDELL, Leonardo. (2007), ¿Economía mixta o revolución socialista? CMR. Mérida. [ Links ]

BOLIVIA. (2008), Constitución Política del Estado (CPE), La Paz, octubre. [ Links ]

BRITO CRUZ, Carlos H. (2010), University-industry relations in Iberoamerican countries, documento presentado en el seminario ADI, Barcelona. [ Links ]

CARDONA, Ricardo. (2008), Desarrollo Productivo Endógeno con Economía Mixta, La Paz. [ Links ]

CIRIEC-International. (2005), Análisis Económico. Centro Internacional de Investigación e Información sobre la Economía Pública, Social y Cooperativa. Portal de Economía social y Cooperativas. [ Links ]

CEPAL (Comisión Económica para América Latina y el Caribe). (2010), Espacios Iberoamericanos: vínculos entre universidades y empresas para el desarrollo tecnológico (LC/G.2478), Santiago de Chile, noviembre. [ Links ]

CEPAL (Comisión Económica para América Latina y el Caribe). (2010), La hora de la igualdad: brechas por cerrar, caminos por abrir, (LC/G.2432 (SES.33/3)), Santiago de Chile, mayo. [ Links ]

CEPAL/SEGIB (Comisión Económica para América Latina y el Caribe/Secretaría General Iberoamericana). (2009), Innovar para crecer: desafíos y oportunidades para el desarrollo sostenible e inclusivo en Iberoamérica, (LC/L.3138), Santiago de Chile, diciembre. [ Links ]

CEUB (Comité Ejecutivo de la Universidad Boliviana) (2009), Estatuto Orgánico, La Paz, Bolivia. [ Links ]

CEDLA (CENTRO DE ESTUDIOS PARA EL DESARROLLO LABORAL Y AGRARIO). (2009), Documento de trabajo, La Paz, Bolivia. [ Links ]

COMITÉ REGIONAL INTERGUBERNAMENTAL DE AMERICA LATINA Y EL CARIBE. (2010), Reunión del Comité Regional Intergubernamental del Proyecto Principal de Educación en América Latina y el Caribe, México, octubre. [ Links ]

CEEC (Confederación de Entidades Empresariales de Cochabamba). (2004), Estatutos, Cochabamba, Bolivia,. [ Links ]

CEEB (Confederación de Entidades Empresariales de Bolivia) (2011), Estatutos, La Paz, Bolivia. [ Links ]

CINDA (Centro Universitario de Desarrollo). (2010), El rol de las universidades en el desarrollo científico y tecnológico, Educación superior en Iberoamérica, Bernabé Santelices (ed.), Santiago de Chile, mayo. [ Links ]

CNCB (Confederación Nacional de Cooperativas de Bolivia). (1993), Estatutos, La Paz, Bolivia. [ Links ]

COHEN, W. y D. LEVINTHAL. (1990), Absorptive capacity: a new perspective on learning and innovation, Administrative Science Quarterly, Nº 35. [ Links ]

COMITÉ REGIONAL INTERGUBERNAMENTAL DE AMERICA LATINA Y EL CARIBE (2009) "Reunión del Comité Regional Intergubernamental del Proyecto Principal de Educación en América Latina y el Caribe", México, octubre. [ Links ]

CONVENIO Estado Plurinacional de Bolivia-ANUP. (2009), Cochabamba, noviembre. [ Links ]

COTERA, Alfonso. (2008), Visiones de una Economía Responsable, Plural y Solidaria en América Latina y el Caribe., ALOE. [ Links ]

ESTRADA, Eduardo. (2009), Hacia un modelo de Economía Mixta. La Paz. [ Links ]

FAJNZYLBER, F. (1990), "Industrialización en América Latina: de la 'caja negra' al 'casillero vacío': comparación de patrones contemporáneos de industrialización", Cuadernos de la CEPAL, Nº 60, (LC/G.1534/ Rev.1-P), Santiago de Chile. Publicación de las Naciones Unidas, Nº de venta: S.89.II.G.5. [ Links ]

FERRUFINO, Rubén. (2007), La maldición de los recursos naturales, Fundación Milenio, Coloquios Económicos, No. 7, La Paz, noviembre. [ Links ]

GRESP. (2007), Memoria de Taller de Desarrollo Institucional. RIPESS, Latinoamérica. [ Links ]

GUOPING, Wu. (2007), Un modelo diverso de cooperación económica entre América Latina y China para enfrentar los desaños de la globalización. Instituto de América Latina de la Academia de Ciencias Sociales de China. [ Links ]

GUTIERREZ, Osvaldo. (1997), Política Económica y Producción de Papa en Bolivia, período 1974-1993, una Perspectiva Neoestructuralista aplicada a Economías Campesinas. Carrera de Economía, Facultad de Ciencias Económicas, Universidad Nacional de Córdoba. [ Links ]

GUTIERREZ, Osvaldo. (2008), Tópicos de Ciencias Económicas (1987-2008), Hacia la desliteraturización de la Economía y la Administración. PROMEC. Cochabamba. [ Links ]

GUTIERREZ, Osvaldo. (2010), Fundamentos de Economía (Una lectura desde la realidad económica de Bolivia). Ed. Sabiduría y Cultura, Cochabamba. [ Links ]

HODSON, Jeoffrey. (2002), ¿Cómo llegó la economía a semejante situación?. Revista de Economía Institucional. Vol. 4. No. 6. Universidad de Hertfordshire. Departamento de Economía y Estadística. Reino Unido. [ Links ]

IISEC (Instituto de Investigaciones Socio Económicas) (2008), Apostando por el futuro, Programa de Investigación IISEC 2003-2007, Universidad Católica Boliviana, La Paz. [ Links ]

LASERNA, Roberto. (2007), Riqueza nacional para la ciudadanía, Fundación Milenio, La Paz. [ Links ]

LEY NO. 070 LEY DE LA EDUCACIÓN "AVELINO SIÑANI -ELIZARDO PÉREZ". (2010), Estado Plurinacional de Bolivia, La Paz, diciembre. [ Links ]

MESA-LAGO. (2003), Carlos. Market, Socialist, andMixedEconomies: Comparative Policy and Performance. Chile, Cuba, and Costa Rica. Johns Hopkins. [ Links ]

MINISTERIO DE DESARROLLO PRODUCTIVO Y ECONOMÍA PLURAL. (2009), Viceministerio de la Micro y Pequeña Empresa. Programa de Fomento Productivo. La Paz. [ Links ]

SANCHEZ, Rómulo. (2008). Economía Mixta: Mito y Realidad. Escuela de Economía, UNAM. [ Links ]

SULLINGS, Guillermo. Economía Mixta, una propuesta humanista en la economía. Más allá del Capitalismo. Ed. Humanista, 2000. [ Links ]