Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista Perspectivas

versão impressa ISSN 1994-3733

Perspectivas n.31 Cochabamba abr. 2013

¿A quién beneficia la acumulación de reservas internacionales en Bolivia?*

To who benefits the buildup of International Reserves in Bolivia

Walter Gómez D´Angelo

Doctor en Ciencias Económicas, Vanderbilt University. Part time professor of Macroeconomics

at the "Universidad de La Salle", La Paz, Bolivia.

GÓMEZ D'ANGELO, WALTER (2013). "¿A quién beneficia la acumulación de reservas internacionales en Bolivia?". Perspectivas, Año 16-N°31-abril2013.pp. 157-173. Universidad Católica Boliviana "San Pablo". Cochabamba.

Declaro no tener conflicto de interés con las instituciones mencionadas en mi artículo ni con la entidad editora de Perspectivas, la Universidad Católica Boliviana - Regional Cochabamba.

Recepción: 28/02/2013

Aprobación: 01/04/2013

Resumen

La acumulación de las Reservas Internacionales de Bolivia ha alcanzado niveles superiores a los necesarios para preservar la estabilidad económica. En la medida que este crecimiento de las RIN es innecesario significa que el tipo de cambio está por encima del nivel de equilibrio. Esta política cambiaría ha provocado una redistribución regresiva de los ingresos en la población boliviana. Ingresos del pueblo consumidor han sido transferidos al Gobierno (el cual dispone así de suficientes ingresos como para financiar compras y obras onerosas de dudosa justificación), y a los grupos privilegiados ligados a las actividades de exportación.

Palabras claves: Reservas internaciones, Política cambiaría, actividades de exportación, obras onerosas.

Abstract

The buildup of International Reserves in Bolivia has reached levéis above those required to guarantee economic stability. In as much this growth of IR's is unnecessary it shows the exchange rate is above equilibrium level. This exchange rate policy has caused a regressive income redistribution in the Bolivian population. Income from the consumere has been transferred to the Government (which, thus has sufficient revenues to finance purchases and onerous works of dubious justification) and to privileged groups linked to export activities.

Keywords: International Reserves, exchange rate policy, export activities, onerous works.

Los más altos representantes del Ejecutivo en Bolivia (Presidente, Vicepresidente, y Ministro de Finanzas) han manifestado en numerosas ocasiones la satisfacción que sienten por la enorme acumulación de reservas internacionales netas en el Banco Central (RIN), lograda desde que el Movimiento al Socialismo (MAS) asumió el poder en enero de 2006. Esta acumulación de Divisas es presentada como un indicador del exitoso manejo de la política económica del Gobierno. Sin embargo, no se hace referencia a los efectos distributivos regresivos de dicha política. Este documento tiene por objeto mostrar que la acumulación de RIN ha significado una cuantiosa transferencia de Ingresos desde las familias de bajos y medianos ingresos, a favor del Gobierno Central y de grupos privilegiados ligados al sector exportador.

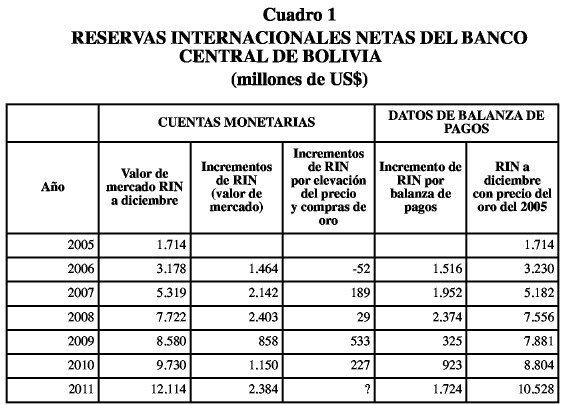

Las cifras de incremento de RIN en la Balanza de Pagos para 2011 han sido proyectadas a partir de datos del mes de septiembre.

Las cifras de RIN en las Cuentas Monetarias corresponden al mes de noviembre.

Fuente: Base de Datos del Banco Central de Bolivia

1. El Incremento en las RIN

La acumulación de RIN ha sido efectivamente cuantiosa. Al asumir el poder el actual Gobierno en enero de 2006, las RIN eran de 1.714 millones de dólares. A noviembre de 2011, las RIN en las cuentas monetarias del Banco Central llegaron a 12.114 millones de dólares. Una parte del incremento en las RIN ha sido simplemente resultado del fuerte aumento en el precio del oro en los mercados internacionales. Parte de las RIN las guarda el Banco Central en oro, y su valor ha sido corregido contablemente. El aumento en las RIN atribuible al precio del oro fue de 925 millones de dólares del 2006 al 2010. La acumulación efectiva de RIN, considerando constante el precio del oro, ha sido de alrededor de 9.000 millones de dólares en seis años, de acuerdo con los datos de la balanza de pagos. De cualquier manera, no cabe la menor duda de que el Gobierno del MAS ha logrado en sus primeros 6 años una acumulación espectacular en las RIN.

2. El Mercado de Divisas

Antes de emitir juicios sobre las ventajas y desventajas de este impresionante aumento en las RIN de divisas extranjeras, es necesario analizar cómo procede la acumulación de RIN. Solo así será posible evaluar racionalmente cuáles son sus beneficios y cuáles sus costos para la población boliviana.

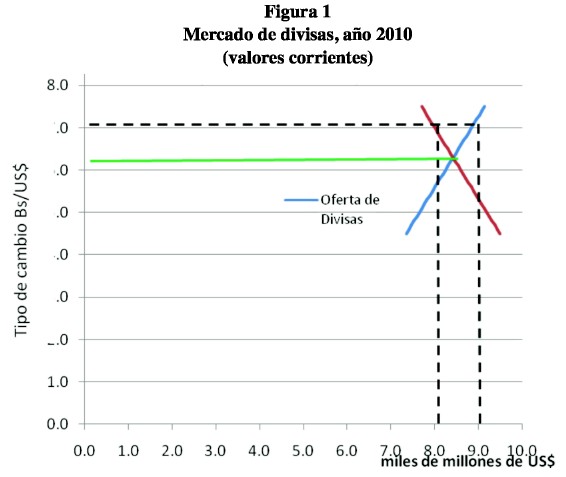

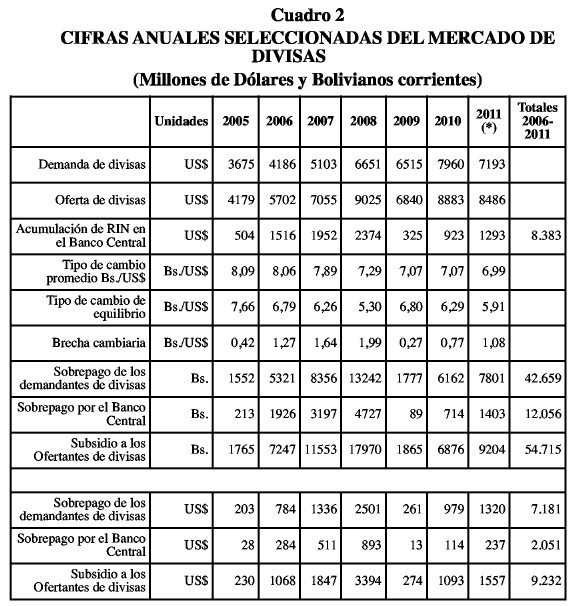

Para comenzar, debe recordarse que las divisas se compran y se venden como cualquier bien no perecedero. Es decir, existe un mercado de divisas en Bolivia, con una función de demanda y otra de oferta, como muestra el cuadro siguiente con datos del año 2010 obtenidos del Banco Central.

Durante el año 2010, a la tasa de cambio promedio de 7,07 Bs./US$, fijada por el Banco Central, la demanda total de divisas era de 7.960 millones de dólares, y la oferta total era de 8.883 millones de US$1. Como a esa tasa de cambio existía una sobreoferta de divisas, el Banco Central terminó el año con una acumulación de RIN de US$ 923 millones de dólares. Es decir, el Banco Central acumuló RIN simplemente porque estableció en su bolsín una tasa de cambio superior a la tasa de cambio de equilibrio en el mercado de divisas.

El libre juego de la oferta y la demanda de cualquier bien (o servicio), conduce normalmente a una situación de equilibrio, en la cual el volumen ofertado y el volumen demandado se igualan a un precio de equilibrio. Dicho equilibrio tiene la importante peculiaridad de ser "eficiente" del punto de vista económico, pues allí el costo de producir una unidad más del bien es igual al valor que el consumidor asigna a esa unidad adicional del bien. Si algún agente externo interviene en el mercado y compra un volumen extra, no para consumirlo sino para guardarlo, como es el caso de las divisas compradas por el Banco Central, los precios aumentarán, pero ese agente externo se verá en la situación de acumular un inventario de ese bien. Si ese agente externo no obtiene una utilidad equivalente al precio del bien que está acumulando, se tiene una situación de ineficiencia económica. Es decir, habrá un desperdicio de recursos. Por otra parte, en algún momento ese agente externo podrá lanzar al mercado ese inventario ineficiente de recursos acumulados, y eso obviamente provocaría un descenso en el precio por debajo del nivel de equilibrio natural.

3. El Inventario Óptimo de RIN

Es evidente que el mercado de divisas no es un mercado cualquiera. El precio de las divisas (es decir, el tipo de cambio) impacta en el precio de prácticamente todos los bienes y servicios producidos y consumidos en el país. Si el precio de las divisas oscilara continuamente como resultado del libre juego para alcanzar equilibrio en su mercado, esas oscilaciones introducirían un grado de incertidumbre no deseado en la economía. Todas las transacciones estarían afectadas por esa incertidumbre en los precios, y eso complicaría la toma de decisiones, pues introduciría un costo adicional a las transacciones, en particular a las decisiones de inversión.

Por este motivo, existe un amplio consenso entre los especialistas, que aunque el Banco Central debería tratar de mantener el tipo de cambio lo más cercano posible a su nivel de equilibrio de largo plazo, es también necesario que el Banco Central cuente con un inventario razonable de divisas. Ese inventario debería ser suficiente para permitirle al Banco Central evitar las alteraciones temporales o estacionales del tipo de cambio en torno a su valor de equilibrio de largo plazo. Durante el año habría meses donde el Banco Central adquiera divisas, y otros meses donde el Banco Central lance al mercado parte de su inventario de divisas, y así en el corto plazo mantener el tipo de cambio estable en torno a su valor de equilibrio de largo plazo. Pero, cuando el tipo de cambio de equilibrio se altera debido a modificaciones permanentes en la oferta y la demanda de divisas, el Banco Central debería permitir que el tipo de cambio se acomode al nuevo precio de equilibrio de largo plazo.

Ese inventario "razonable" de divisas que el Banco Central debería mantener, dependerá de la estabilidad del mercado de divisas en el corto plazo. Una economía con cambios muy pronunciados en su mercado de divisas en el corto plazo requerirá un inventario de divisas mayor al de otra economía más estable. También influirá el grado de "apertura externa" de la economía, es decir, el valor del comercio exterior con relación al valor del PIB. Con base en estas consideraciones, los especialistas recomiendan en general que el Banco Central mantenga un monto máximo de divisas equivalente al valor de las importaciones de bienes y servicios en un periodo de tres a seis meses. Para las economías con mayor estabilidad en su mercado de divisas y con menor grado de apertura externa, un inventario de RIN equivalente a tres meses de Importaciones de Bienes y Servicios sería suficiente. En cambio las economías con mercados de divisas más inestables, y con mayor apertura externa deberían procurar contar con RIN's equivalentes a seis meses de sus Importaciones. De acuerdo a estas recomendaciones, en vista de que las importaciones de bienes y servicios alcanzaron a US$7.127 millones en 2010, el nivel máximo justificable de las RIN debería ser entre US$ 1.782 y US$3.564 millones ese año, y no los US$9.730 millones registrados a diciembre de 2010.

4. El Tipo de Cambio de Equilibrio

Es evidente que durante los pasados seis años la política cambiaría del Banco Central de Bolivia no ha estado orientada a mantener el tipo de cambio cercano a su nivel de equilibrio de largo plazo, esterilizando únicamente las oscilaciones temporales del precio de las divisas. El tipo de cambio de equilibrio permanente ha bajado en forma sostenida desde 2005. El Banco Central ha resistido acomodar el precio de las divisas a los nuevos niveles de equilibrio permanente. Como consecuencia de esta conducta, el Banco Central ha acumulado un inventario de divisas muy por encima de lo necesario para garantizar la estabilidad del tipo de cambio en el corto plazo.

Al mantener continuamente el tipo de cambio por encima de su nivel de equilibrio de largo plazo, el Banco Central ha provocado importantes distorsiones en el comportamiento de los agentes económicos bolivianos. La toma de decisiones de consumo y de inversión de los agentes económicos ha estado consecuentemente por debajo de sus niveles de eficiencia, y eso ha redundado en pérdidas en el bienestar de los consumidores y en el PIB de la economía boliviana.

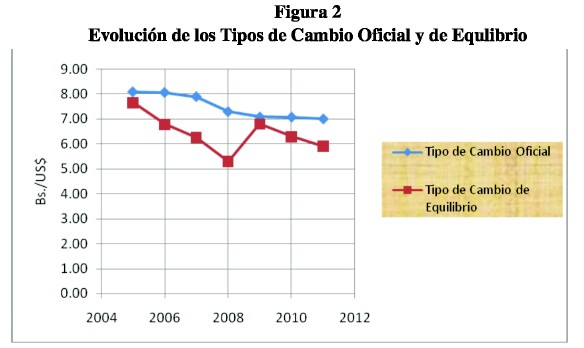

Ahora bien, ¿cómo se puede calcular cuáles han sido los valores del tipo de cambio de equilibrio, y apreciar cuan distantes han estado respecto a los tipos de cambio mantenidos por el Banco Central?. El tipo de cambio de equilibrio en el largo plazo (un año es un plazo suficientemente largo para este análisis) cambia año a año, y sólo se lo podría conocer si el Banco Central hubiera dejando al mercado de divisas operar con mayor libertad. Un ejercicio a todas luces imposible, pues no se puede retroceder en el tiempo. Sin embargo, se cuenta con estimaciones econométricas razonablemente precisas proporcionadas por el FMI (Fondo Monetario Internacional) para el año 2010. Cálculos realizados por el FMI bajo el enfoque de "Sostenibilidad Externa" (es decir, equilibrio en la demanda y oferta de divisas) sugieren que el peso boliviano estaba subvaluado en un 12,3 por ciento a diciembre de 2010. De acuerdo a estos cálculos, como el Tipo de Cambio Oficial era de 7,07 Bs./US$, el Tipo de Cambio de Equilibrio sería de 6,29 Bs./US$ en 2010.

Bajo el supuesto de que las funciones de oferta y demanda de divisas mantuvieron la misma pendiente durante el período 2006-2011, y conociendo el monto de RIN acumuladas anualmente por el Banco Central, se puede estimar los Tipos de Cambio de Equilibrio desde 2006 hasta 2011. (ver Figura 2 y Cuadro 2).

Pero, ¿cómo ha sido posible que el Banco Central imponga durante seis años tipos de cambio superiores a los niveles de equilibrio?. En otras épocas (recuérdese el período de gobierno de la UDP) el pueblo, y la COB en particular resistían violentamente cualquier intento de las autoridades por elevar el tipo de cambio, ni siquiera para acercarse al nivel de equilibrio que estaba muy por encima del tipo de cambio "oficial". ¿Cómo se explica que el pueblo boliviano, los movimientos sociales, y la COB aceptan hasta con beneplácito un tipo de cambio artificialmente inflado por encima de su valor de equilibrio, y que afecta negativamente su nivel real de ingresos?

Desde mediados de la década de 2000, la función de oferta de divisas se ha desplazado hacia la derecha más rápidamente que la función de demanda.

El sector externo de la economía boliviana se ha visto favorecido por incrementos sustanciales en los precios de los principales productos exportados, lo cual a su vez ha alentado aumentos en los volúmenes exportados. Entretanto, las importaciones se expandieron en forma más pausada, principalmente porque el Ingreso Nacional creció a un ritmo mucho menor al del valor de las exportaciones. Por tanto, la función de demanda de divisas experimentó un desplazamiento a la derecha más lento que el de la función de oferta.

Como consecuencia de este desigual comportamiento de las funciones de Oferta y de Demanda de divisas, el tipo de cambio de equilibrio, al cual ambas funciones se interceptan fue gradualmente disminuyendo en valor. Ante la sostenida caída del tipo de cambio de equilibrio, el Banco Central se resistió permanentemente a reducir el tipo de cambio en las magnitudes necesarias para lograr equilibrio en el mercado de divisas. Como resultado de esta política, el Banco Central adquirió los excedentes del mercado de divisas y así acumuló un extraordinario inventario de RIN. El público boliviano no percibió que le estaban cobrando un sobreprecio por las divisas. El Gobierno, muy hábilmente, presentó la acumulación de divisas como un éxito de su política económica. Se celebró dicho éxito, sin percibir que la acumulación de RIN implicaba pagar un sobreprecio por la divisas, y por ende sobre todos los bienes de consumo y de inversión importados.

5. Efectos Distributivos de la Acumulación de RIN

5.1 Transferencias de los compradores hacia los vendedores de divisas

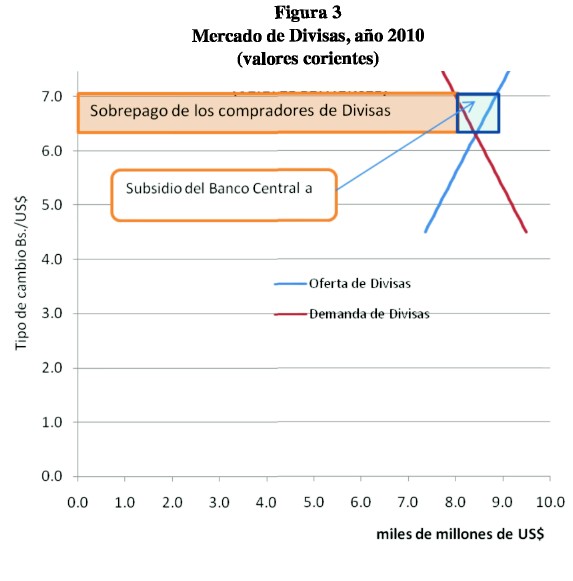

Volviendo nuevamente a la situación del Mercado de Divisas en el año 2010, al mantener el Banco Central el Tipo de Cambio por encima de su nivel de equilibrio, los compradores de divisas se ven forzados a pagar un sobreprecio equivalente a la diferencia entre el tipo de cambio oficial y el tipo de cambio de equilibrio. Este sobreprecio, multiplicado por el monto de divisas comprado, representó una transferencia de los demandantes de divisas en favor de los vendedores de divisas. El valor de esta transferencia corresponde a la superficie del rectángulo de color rojo en la Figura 3. Por su parte, el Banco Central también transfirió a los proveedores de divisas un monto equivalente al sobreprecio de las divisas multiplicado por las RIN adquiridas por el Banco Central ese año2.

La suma total de las transferencias originadas por la compra de divisas adquiridas por el Banco Central y los otros demandantes de divisas a un precio oficial superior al precio de equilibrio constituye un subsidio para los proveedores de divisas.

Con cifras del año 2010, se tiene entonces que los demandantes de divisas subsidiaron a los ofertantes de divisas con Bs.6.162 millones, y el Banco Central con Bs.714 millones. Por lo tanto, los ofertantes de divisas recibieron un subsidio total de Bs.6.876 millones (ver Cuadro 2). En dólares estas transferencias representaron subsidios a los ofertantes de divisas por US$979 millones de parte de los demandantes de divisas, y US$114 millones desde el Banco Central, con un subsidio total de US$1.093 millones para los ofertantes de divisas.

Fuente: Cálculos con base en datos del Banco Central y del FMI (*) Cifras de solamente los primeros tres trimestres del año

Obviamente, estos cuantiosos subsidios a los proveedores de divisas ocurrieron todos los años desde 2006 hasta el presente, años en los cuales el Banco Central mantuvo el Tipo de Cambio oficial por encima del Tipo de cambio de equilibrio permanente, mediante su política de compra irrestricta de divisas para acumular RIN. Los subsidios totales calculados para el período 2006-2011 son simplemente pasmosos. Estas cifras subestiman el monto verdadero de los subsidios, pues no toman en cuenta los valores de la exportación informal de derivados de la coca, los cuales no figuran en las cuentas de Balanza de Pagos del Banco Central. De incluirse estas exportaciones (estimadas entre US$600 y US$1000 millones para la década de los años ochenta), habría que simultáneamente incrementar de la misma forma las cifras de Errores y Omisiones, para obtener el verdadero monto de importaciones ilegales. En consecuencia, las funciones de Oferta y de Demanda de Divisas se desplazarían hacia la derecha, y el monto calculado del subsidio extraído a los Demandantes de Divisas aumentaría en por lo menos un 10 porciento.

El Cuadro 2 muestra que en total los proveedores de divisas se beneficiaron con un subsidio equivalente a US$9.232 millones en el período 2006-2011 (hasta el tercer trimestre de 2011). Es decir, si se tiene que la población boliviana es del orden de 10 millones, en promedio cada boliviano ha contribuido con US$718 a los proveedores de divisas.

5.2 Quienes son los compradores y quienes los vendedores de divisas

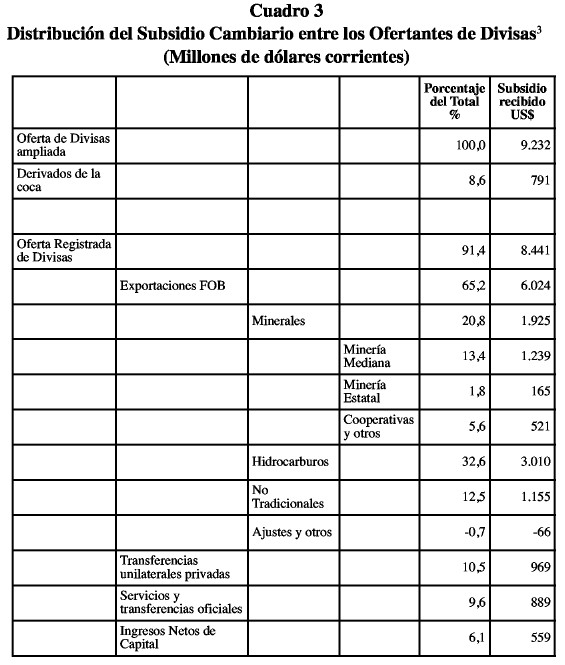

Resulta imprescindible develar quienes son los compradores de divisas, a los cuales se privó de US$7.181 millones de dólares, y quienes son los vendedores de divisas que disfrutaron de US$9.232 millones durante el período 2006-2011, gracias a la política cambiaria del Banco Central.

Los compradores de divisas fueron simplemente todos los bolivianos, pobladores urbanos y rurales, de ingresos altos, medianos, bajos y de subsistencia, quienes adquirieron bienes de consumo y de inversión importados, o bienes producidos en el país, pero en cuya producción se utilizó directa o indirectamente artículos importados.

¿Y quiénes fueron los vendedores de divisas? Para identificarlos, se debe examinar la composición de las exportaciones bolivianas durante el período en cuestión.

(*) Cifras preliminares y proyecciones

(1) Promedio ponderado por la acumulación de RIN del año respectivo

Fuentes: Ministerio de Minería, Banco Central de Bolivia. INE, y cálculos del autor

Se observa en el Cuadro 3 que el principal beneficiario de la política cambiaría del Banco Central desde el año 2005, ha sido el Sector Público no Financiero, el cual se apropió de alrededor de un tercio del subsidio total, mediante las exportaciones de hidrocarburos, y las exportaciones de la Minería Estatal. El segundo beneficiado fue la Minería Mediana, la cual percibió un 13,4 porciento del subsidio, equivalente a US$1.239 millones. Otros beneficiarios destacados fueron los exportadores de productos No Tradicionales, y quienes recibieron remesas del extranjero (Transferencias unilaterales privadas). Cada uno de estos grupos recibió algo más del 10 porciento del subsidio. A juzgar por la sostenida ampliación de los cultivos de coca es evidente que la exportación de derivados de la coca en los años recientes ha sido muy superior a la de los años ochenta. Si ésto es cierto, las cifras del Cuadro 3 subestimarían la participación de los "derivados de coca" en el total de exportaciones, en cuyo caso su beneficio por el subsidio cambiario sería superior al 8,6% calculado en el Cuadro 34. Se tiene por último a los Cooperativistas mineros como grupo beneficiado por los subsidios cambiarios.

Conclusiones

De este análisis se derivan dos conclusiones principales. En primer lugar, la impresionante acumulación de RIN registrada en los pasados seis años no puede considerarse como evidencia de una "exitosa" política económica. La acumulación de RIN ha sido simplemente resultado de sostener en el bolsín del Banco Central una tasa de cambio por encima del nivel de equilibrio. El valor de las exportaciones aumentó fuertemente, impulsado por la bonanza de los mercados internacionales. Como las importaciones nacionales crecieron en menor medida, el tipo de cambio de equilibrio en el mercado de Divisas disminuyó año tras año. Las autoridades monetarias decidieron sobrevaluar las divisas, y eso provocó la desmesurada acumulación de RIN registrada a partir del año 2006.5

En segundo lugar, la acumulación de RIN ha tenido un severo impacto distributivo en los ingresos de distintos grupos de la economía boliviana. Los más perjudicados han sido los consumidores de todos los estratos económicos y sociales, quienes han pagado un sobreprecio sobre sus gastos de consumo, por un monto estimado en por lo menos US$7.181 millones, equivalente a más del US$718 por habitante. Los grupos beneficiados por la política cambiaria del Banco Central han sido aquellos ligados a las actividades de exportación lícita e ilícita, además del propio Gobierno. Es decir, esta política cambiaria ha provocado una redistribución profundamente regresiva de los ingresos en la población boliviana. Ingresos del pueblo consumidor han sido transferidos al Gobierno (el cual dispone así de suficientes ingresos como para financiar compras y obras onerosas de dudosa justificación), y a los grupos privilegiados ligados a las actividades de exportación.

Referencias

* El autor agradece los valiosos comentarios recibidos de los doctores Enrique Gómez D'A. y Juan Antonio Morales A.

1. La Demanda y la Oferta de Divisas fueron calculadas con base en cifras de la Balanza de Pagos publicadas por el Banco Central. La Demanda incluye las importaciones CIF de Bienes, importaciones de servicios, intereses debidos, otra renta de inversión (Neta), y errores y omisiones. La Oferta incluye las exportaciones FOB de bienes, exportaciones de servicios, intereses recibidos, renta del trabajo (Neta), transferencias unilaterales corrientes, e ingresos netos de capital. Se presume que los errores y omisiones corresponden principalmente a importaciones no registradas. Si se incluyera en la Balanza de Pagos estimaciones de las exportaciones ilegales, la Oferta de Divisas aumentaría. Por su parte, la Demanda de Divisas sería incrementada en el mismo monto, mediante una expansión en la cuenta de errores y omisiones.

2. Para simplificar este análisis, se ha ignorado la pérdida de excedente de los demandantes de divisas al disminuir su volumen de compras, y la ineficiencia incurrida por los ofertantes de divisas al aumentar su volumen de oferta, con relación a sus niveles de equilibrio, debido al sobreprecio impuesto en el mercado de divisas por las compras permanentes de divisas por parte del Banco Central.

3. El Cuadro 3 es un resumen del cuadro incluido en el Anexo.

4. Si las exportaciones ilegales están subestimadas, las verdaderas funciones de oferta y de demanda de divisas estarían desplazadas hacia la derecha. Por tanto, el monto total de las transferencias de los demandantes de divisas a favor de los ofertantes estaña igualmente subestimado.

5. La desmedida acumulación de RIN ha desestabilizado también la Política Monetaria, obligando al Banco Central a esterilizar en lo posible la consiguiente expansión de la base monetaria mediante la emisión de títulos. La Política Fiscal se ha visto también limitada por el riesgo de enfrentar un proceso inflacionario.

Bibliografía

BLANCHARD, Olivier. Macroeconomics. Pearson International Edition. Prentice Hall. Upper Saddle River, New Jersey, Fifth Edition, 2008

BLAUG, Mark. Economic Theory in Retrospect. Cambridge University Press, England, Fifth Edition, 1997.

CLEMENT, M.O.; Pfister, Richard I.; Rothwell, Kenneth J.. Theoretical Issues in International Economics. Markham, Jesse W. Editor. Houghton Mifflin Co., Boston. 1967.

GRUBEL, Herbert G.. International Economics. Richard D. Irwin, Inc. Homewood, Illinois, 1977.

IMF. "2011 Article IV Consultation Staff Report; Supplement and Staff Statement; Public

Information Notice on the Executive Board Discussion; and Statement by the Executive

Director for Bolivia". 2 de junio de 2011.

IMF. Theoretical Aspects of the Design of Fund-Supported Adjustment Programs. IMF Research Department. Occasional Paper No. 55, 1987.

KINDLEBERGER, Charles P.. International Economics. Richard D. Irwin, Inc. Homewood, Illinois, Fifth Edition, 1973.

REX A. Hudson and DENNIS M. Hanratty, editors. Bolivia: A Country Study. Washington: GPO for the Library of Congress, 1989.

THE WALL STREET. Journal.Bolivia Plants Coca, and Cocaine Follows. August 18,2009.

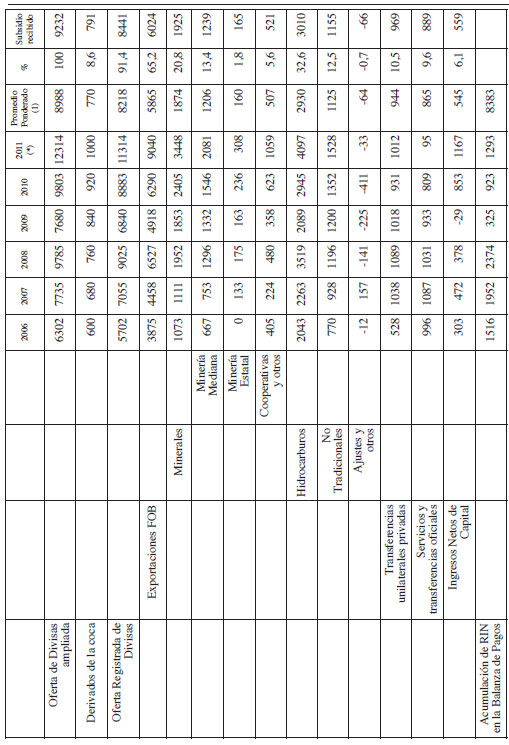

ANEXO

Distribución del Subsidio Cambiario entre los Ofertantes de Divisas (Millones de dólares corrientes)

(*) Cifras preliminares y proyecciones

(1) Promedio ponderado por la acumulación de RIN del año respectivo

Fuentes: Ministerio de Minería, Banco Central de Bolivia. INE, y cálculos del autor

GÓMEZ D'ANGELO, WALTER (2013). "¿A quién beneficia la acumulación de reservas internacionales en Bolivia?". Perspectivas, Año 16 - N° 31 - abril 2013. pp. 157-173. Universidad Católica Boliviana "San Pablo". Cochabamba.