Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkTinkazos

versión On-line ISSN 1990-7451

Tinkazos v.12 n.26 La Paz jun. 2009

Crisis, producción y empleo

Carlos Arze Vargas 1

La búsqueda de una explicación a la crisis económica mundial debe iniciarse, señala el autor, en la lectura de las características propias del sistema capitalista, cuyos tentáculos alcanzan al deterioro de la economía en países de la región y Bolivia, elevando el desempleo y las posibilidades de mejorar las condiciones de trabajo, mucho más que en el pasado inmediato.

UNA CRISIS DEL SISTEMA Y NO DE

Desde una óptica interesada, los organismos multilaterales y muchos economistas, liberales y keynesianos, pretenden presentar la actual crisis mundial como un episodio, especialmente grave, de desequilibrio ocasionado por la falta de regulación de los mercados financieros por parte de los gobiernos de los principales países industrializados y la ambición descontrolada de algunos especuladores. Consecuentes con su ideología, niegan la posibilidad de crisis sistémicas, es decir, de crisis provenientes de las propias contradicciones internas del capitalismo y aceptan, a lo mucho, la existencia de fallas de mercado que podrían justificar cierta participación estatal en la economía. En este aspecto no se diferencian los economistas monetaristas, los keynesianos y ni siquiera los estructuralistas.

Contrariamente a esas posturas, se debe enfatizar que la búsqueda de una explicación de la crisis debe iniciarse en la lectura de las características propias del sistema capitalista, enmarcándolas en el contexto actual y enriqueciéndolas con la observación de las especificidades de este período histórico.

En la sociedad capitalista el objetivo principal de la economía es la producción de ganancia para los propietarios de los medios de producción. Esa búsqueda insaciable de enriquecimiento, se basa en la producción de valores de cambio, bajo la forma de mercancías, que contienen un plusvalor o valor excedente nacido de la capacidad productiva del trabajo del obrero asalariado, que no sólo reproduce su propio valor, sino que engendra un excedente apropiado por el empresario capitalista. En este sentido, lejos de la idílica imagen de una sociedad compuesta por individuos iguales que sólo producen con el objetivo de consumir y donde el objetivo del intercambio es únicamente la búsqueda de productos diferentes destinados a su consumo personal, el capitalismo es esencialmente una economía mercantil dividida en clases sociales con intereses contrarios y excluyentes. Los productores directos no elaboran mercancías para satisfacer sus necesidades, sino que trabajan a cambio de un salario, produciendo bienes que serán apropiados por el empresario que los contrata y quien obtiene de su venta un valor superior al adelantado en la producción, importándole poco la capacidad específica de los mismos para satisfacer necesidades de consumo.

Esa contradicción básica entre la producción socializada -por cierto, llevada al extremo con la globalización- y la apropiación individual de la riqueza creada, es la base de las contradicciones del sistema capitalista. La crisis no es, en este sentido, sino la expresión más aguda de esa contradicción llevada al extremo de interrumpir el proceso ininterrumpido de producción mercantil.

Dicha interrupción abrupta, emerge del desarrollo de esa contradicción fundamental, reflejada en el fenómeno paradójico en que la capacidad casi ilimitada de producción -las fuerzas productivas- impide la continuidad de la producción misma. Esta situación se explica por el hecho de que siendo el objetivo final -y la propia razón de ser del capitalista- la generación de ese valor excedente o plusvalor, su alteración, es decir la reducción de la cuantía de ese valor, inducirá a los capitalistas a posponer la inversión del capital.

La razón para que esa situación se produzca de manera irremediable, resulta de los efectos que la creciente acumulación del capital ocasiona en el nivel o tasa de plusvalor extraído al trabajo del obrero. La competencia capitalista obliga a cada empresario a ampliar constantemente la magnitud de los medios de trabajo -maquinarias e insumos, principalmente- con el objeto de incrementar la productividad del trabajo y obtener mayores porciones del mercado, merced a los menores costos unitarios. Ello ocasiona que la relación -en términos de valor- entre el capital invertido en medios de trabajo y el capital invertido en los salarios sea cada vez mayor; en otras palabras, que el capital que se invierte en la compra de la fuerza de trabajo, única fuente de creación de plusvalor, sea proporcionalmente menor que el capital invertido en medios que no añaden ningún nuevo valor y que sólo exigen su reposición para iniciar nuevamente el ciclo productivo. Como este fenómeno, merced a la competencia, se produce constantemente en todos los sectores de la economía, la tasa media de ganancia -la relación entre el plusvalor total y el capital total- tiende a caer de manera permanente.

Pero esta ley de la tendencia a la caída de la ganancia opera de manera constante en la economía capitalista que tiene, por otro lado, varias formas de contrarrestarla, por lo que no puede considerársela como la única causa de las crisis. Debemos considerar, además, que una reducción en la tasa no es suficiente motivo, aunque inicial e individualmente puede serlo, para paralizar la inversión y la producción en el capitalismo. Por ello, se debe tomar en cuenta que existen otras condiciones fundamentales para que el proceso normal -no exento de desequilibrios- sea interrumpido. Por un lado, se debe señalar que el ciclo del capital, que busca ampliarse constantemente, no acaba con la producción misma, sino que debe continuar y verificarse la realización del plusvalor generado a través de la venta del producto que permitirá la separación de la ganancia y el valor del capital invertido. Esta fase de realización es imprescindible, pues de su entrabamiento surge precisamente la posibilidad de la crisis. Para que esta realización ocurra, empero, hace falta la demanda solvente, la capacidad de los consumidores para pagar por las mercancías producidas a un precio que permita la obtención de la tasa de ganancia media. Sin embargo, en el capitalismo esa condición no siempre está presente; peor aún, las propias condiciones de la explotación en el capitalismo, limitan la posibilidad de que exista. Como señala Marx: pero la venta de las mercancías, la realización del capital mercantil, y por ende también la del plusvalor, no está limitada por las necesidades de consumo de la sociedad en general, sino por las necesidades consumativas de una sociedad en la cual la gran mayoría es siempre pobre y está condenada a serlo siempre (Marx, 1980).

Así, se puede afirmar que la causa de la crisis es una combinación del desarrollo de sus contradicciones básicas. Como enfatiza Mandel (1985): las causas básicas de las crisis periódicas de sobreproducción son, al mismo tiempo, la baja periódica inevitable de la tasa de ganancia, la anarquía de la producción capitalista y la imposibilidad en el capitalismo de desarrollar el consumo masivo en correlación con el crecimiento de las fuerzas productivas.

Entonces, es correcta la afirmación de que las crisis en el capitalismo son siempre crisis de sobreproducción de capital, encarnado en valores fiduciarios o en mercancías, que se enfrenta a la imposibilidad de realización de la plusvalía, y por tanto a la imposibilidad de valorizarse, lo que induce a una caída en las inversiones, a una retracción de las actividades productivas; a la interrupción del ciclo completo del capital, es decir, interrupción del ciclo productivo y el ciclo comercial.

Una característica esencial de la crisis actual, es su emergencia en la esfera financiera. Esta peculiaridad se desprende de las características que el capitalismo, desde la década de los años setenta del siglo pasado, ha venido adoptando, como consecuencia de las crisis sucesivas. La caída tendencial de la ganancia, obligó a muchos capitales a concentrarse en la esfera especulativa financiera, para obtener ganancias extraordinarias en la fase de circulación de los capitales, que resulta ser no otra cosa que la distribución de parte de la plusvalía generada en la fase productiva y que, como hemos señalado, tiende a producir menores tasas de ganancia. En las últimas décadas del siglo XX, las políticas neoliberales permitieron ampliar las condiciones para que operen los capitales financieros, situación que ocasionó el crecimiento sin límites de capitales ficticios, cuya acumulación se basó en la circulación sin freno de los títulos valores emitidos por las instituciones financieras y los propios gobiernos. Sin embargo, este ilusorio reino de los capitales que se autoreproducen, no puede permanecer indefinidamente sin una base real que los sostenga, que no es otra que la generación de valor en la esfera real, es decir en el proceso productivo.

Por ese motivo, la crisis financiera no es más que una expresión de la crisis de sobreprodución, aunque su magnitud pueda otorgarle a ésta ribetes desconocidos. Lo que ha sucedido, es que la crisis incubada en la esfera real, productiva, se ha manifestado en la esfera financiera, precisamente porque en ésta se ha revelado la imposibilidad de generar la capacidad adquisitiva suficiente para realizar la enorme producción y, consecuentemente, para permitir el funcionamiento del sistema de pagos.

El desarrollo de la crisis, finalmente, es la forma específica con que el capitalismo busca la recomposición de la dinámica de la acumulación, dejando a su paso la destrucción de aquellos capitales que, en estas condiciones, no contienen el valor que aparentan. Como dice Marx: en todas las circunstancias el equilibrio se restablece haciendo improductiva o destruyendo una cantidad mayor o menor de capital. Esto afectaría hasta cierto punto la sustancia material del capital, es decir, que una parte de los medios de producción, capital fijo y circulante, no prestaría ningún servicio como capital; una parte de los establecimientos en operación se cerrarían entonces (Marx, 1980).

En la medida en que es solo el trabajo la fuente de plusvalor, la recuperación de las ganancias adopta la forma de incremento de la explotación laboral. En primer lugar, esta operación se dirige a reducir el número de trabajadores, aumentando la presión sobre el precio de la fuerza de trabajo todavía activa. En segundo lugar, se propone reducir el valor de la fuerza de trabajo, el salario, mediante la utilización de estrategias y métodos destinados a elevar la productividad.

Como afirma Marx, al mismo tiempo, todavía otras agencias habían estado en operación. El estancamiento de la producción habría echado fuera una parte de la clase trabajadora, y colocado en esa forma a la parte ocupada en una situación tal que tendría que someterse a una reducción de salarios, aún por debajo del promedio. Esta operación hace en el capital el mismo efecto que si la plusvalía relativa o absoluta hubiera sido aumentada, con salarios comunes. Asimismo, añade: Por otra parte, la baja de los precios y la lucha de competencia habrían dado a cada capitalista un impulso para elevar el valor individual de su producción total por encima del promedio de su valor, mediante nuevas máquinas, nuevos y mejores métodos de trabajo y nuevas combinaciones, lo que significa aumentar la fuerza productiva de cierta cantidad de trabajo (Marx, 1980)

A partir de estos elementos conceptuales, es posible abordar una descripción de la situación actual en que se desarrolla la crisis internacional, incorporando alguna información que ilustra la magnitud de la misma y de las consecuencias que podría tener sobre el empleo y las condiciones de los trabajadores.

AGRAVAMIENTO DE

De acuerdo a las proyecciones del Banco Mundial (BM) de marzo del presente año, las condiciones de la economía mundial se han deteriorado aceleradamente desde el último trimestre de 2008. Como consecuencia de la caída de las inversiones, producto del colapso financiero, las empresas han ido reduciendo su producción, impactando en el nivel de actividad económica de las diversas economías.

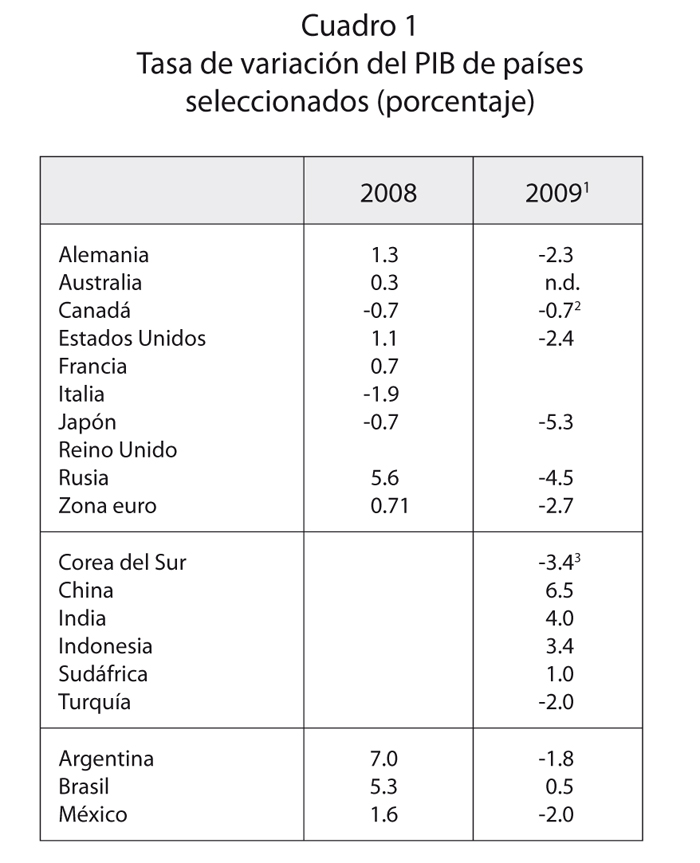

El deterioro ha sido de tal magnitud, que los pronósticos sobre el crecimiento económico de esta gestión, realizados por dicho organismo en noviembre de 2008, han sido superados ampliamente por el comportamiento de la economía en los primeros meses de este año. Así, el BM ha corregido sus estimaciones en marzo y espera que la producción mundial, medida por la tasa de variación del Producto Interno Bruto (PIB), caiga en 1,7% en 2009; deterioro significativo respecto al 0,9% de crecimiento positivo proyectado en noviembre del año pasado.

La gravedad de este reciente comportamiento, está marcando la posibilidad de que la recesión de los principales países industrializados se convierta, a medida que pasa el tiempo, en una depresión económica de alcance mundial. El comportamiento negativo más relevante sería el de los países industrializados, cuyo PIB se reduciría en cerca de 3%, en tanto que los denominados países en desarrollo crecerían sólo un 2%, es decir a una tasa equivalente a poco más de un tercio del año 2008. Al interior de estos dos grandes grupos de países, tenemos que las regiones que presentarían las tasas negativas más altas serían: los países pertenecientes a

Consecuentemente, el BM prevé que el comercio mundial, medido por la tasa de variación de las exportaciones mundiales, caería en un 6% respecto al año pasado. Esta es una consecuencia lógica de las características que ha adoptado desde hace varias décadas la economía internacional, que vio crecer de manera exponencial los flujos de comercio y de capitales, mucho más que la producción real (Ver Cuadro 1).

Este proceso de deterioro acelerado de la actividad económica en los países industrializados, desde fines del año pasado, se explica por la caída de la demanda interna en esos países, agravada por la caída en la demanda de sus exportaciones por parte de los países en desarrollo, en particular de bienes de capital. Esto quiere decir que las condiciones de realización de la producción de los países desarrollados al interior de su propia economía se vieron afectadas por la menor solvencia de sus consumidores, afectados a su vez por la reducción del crédito; esta menor demanda ocasionó la paulatina reducción de inversiones en los países en desarrollo, que estaban destinadas a la producción de materias primas y manufacturas para esos mercados desarrollados.

Fuente: http://www.cesla.com; http://www.destatis.de; http://www40.statcan.gc.ca; http://www.bea.gov; http://www.insee.fr; http://www.istat.it; Banco Mundial. Perspectivas económicas mundiales. Actualización de las proyecciones 30 de marzo de 2009.

Notas: (1) Estimaciones del Banco Mundial de marzo de 2009, (2)Tasa mensual de enero de 2009-diciciembre 2008, (3) Tasa del primer trimestre 2009 respecto a similar período del año anterior.

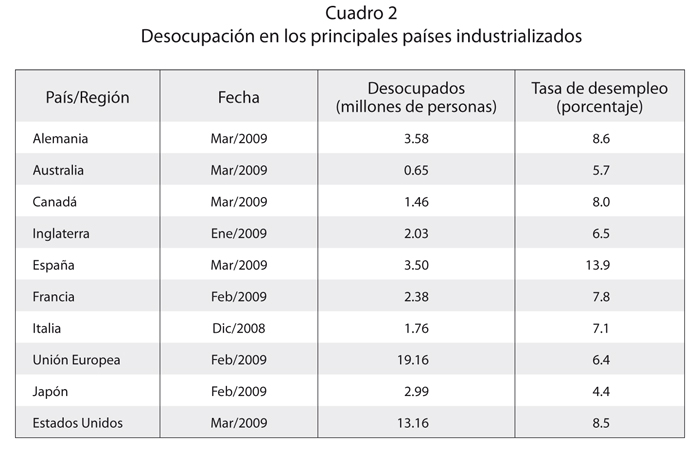

EL IMPACTO DE

Según previsiones realizadas por

Las regiones que se verían más afectadas por el desempleo a causa de la crisis económica mundial, son Asia oriental con una subida de su tasa de desempleo de 3,9% a 5,4%, los países industrializados con una elevación del desempleo desde 6,7% en 2008 a 7,9% en 2009, y la región de América Latina y el Caribe, con un crecimiento del desempleo de 7,3% como promedio de

Esta situación derivaría en que 1.400 millones de personas, equivalentes al 45% de los trabajadores, se sumerjan en la pobreza. Paralelamente, el porcentaje de trabajadores vulnerables, es decir sin protección social, alcanzaría al 53% de los trabajadores ocupados.

Actualmente, el incremento de desempleo se está produciendo de manera más fuerte, en los países industrializados afectados por la recesión económica. Así, por ejemplo, el desempleo en los Estados Unidos pasó de una tasa de 7,2% equivalente a 11.1 millones de personas, para diciembre de

Debe tomarse en cuenta, además, que los efectos descritos corresponden a la fase inicial de una crisis cuya fecha final no es posible vaticinar y que está evolucionando rápidamente hacia una depresión generalizada en los países capitalistas desarrollados. Por eso, es muy probable que el desempleo aumente todavía más dramáticamente en el curso de este y el siguiente año, como lo refieren análisis de fuentes oficiales y analistas que afirman que en Inglaterra, el desempleo llegaría a fines de

Fuente: Elaboración propia basada en datos de

Estas cifras podrían estar subestimando la verdadera situación del desempleo en los países industrializados, al no tomar en cuenta algunas circunstancias especiales. Así, en Estados Unidos la tasa de desempleo subiría a 15,6% si se sumaran a los trabajadores a tiempo parcial (9 millones de personas) y a los desalentados; en el mismo sentido, el número de desocupados en Francia subiría a 3.4 millones de personas si se sumaran a los trabajadores temporales.

Como se ha mencionado antes, una característica de las crisis contemporáneas es que el desempleo aumenta más rápidamente que la caída de la producción, debido a las mejores condiciones de productividad alcanzadas mediante las innovaciones tecnológicas. Así, si en tiempos normales el mantenimiento de un nivel de empleo requiere cada vez más de una producción que aumente proporcionalmente a la tasa de productividad, una caída de la producción, acompañada de un aumento paralelo de la productividad -inducido por la introducción de nuevos medios y métodos de trabajo más eficientes, con el objeto de bajar los costos-, es probable que empeore relativamente la situación de los trabajadores en los países industrializados.

DETERIORO DE

A pesar de las reiteradas alusiones a la inexistencia de conexión entre las distintas economías4, alentadas por las características de las crisis financieras de la década pasada, que no se expandieron sino a regiones específicas, la actual crisis ha demostrado que la mundialización de las relaciones capitalistas -especialmente durante la época neoliberal que ha impulsado, en una magnitud impensable en el pasado, la estructuración de corporaciones multinacionales, ha impulsado la caída de toda barrera comercial posible y ha garantizado el libre flujo de capitales- ha creado un escenario global que permite que los efectos de la crisis producida en los países industrializados se desborde hacia todos los países del orbe.

El deterioro de la producción en los países en desarrollo será producto, principalmente, de la caída del comercio y la reversión de los flujos de inversión extranjera afectada por la crisis del sistema financiero. La reducción de los flujos de inversión, cuya tasa de crecimiento en 2008 fue menor que en los años precedentes, especialmente en 2007, impacta sobre las empresas y detiene numerosos proyectos comprometidos; asimismo, las expectativas de deterioro de la actividad económica, producto de la menor demanda externa de los bienes que exportan los países en desarrollo, afecta la posición de éstos en los mercados de capitales, aumentando el riesgo de su deuda y limitando su acceso a nuevo financiamiento.

En el caso de la región de América Latina y el Caribe, los análisis provenientes de organismos internacionales y reconocidos analistas apuntan a señalar varios canales o vías de transmisión de los efectos de la crisis5. Coincidentemente se mencionan las siguientes vías de contagio como las predominantes: el deterioro del comercio exterior, la reducción de los flujos de capital y la reducción de las remesas de los trabajadores migrantes.

Como se había mencionado, las previsiones sobre la situación del comercio mundial son alarmantes, cosa que, para el caso latinoamericano, se refleja en la caída paulatina de la demanda de los países desarrollados, inicialmente, y, recientemente, de la reducción importante de las importaciones de las llamadas economías emergentes como China, India y Rusia, concentradas principalmente en materias primas. Se estima que los países más afectados serían aquellos que habían aumentado su oferta exportable de manufacturas, que han sido también afectadas por la caída de la demanda y porque en sus mercados se agudizará la competencia. Asimismo, países que tienen una importante capacidad de oferta de servicios, en particular de turismo, podrían ver caer sus ingresos, en la medida en que la capacidad de gasto de residentes de países industrializados y el incremento del ahorro en segmentos solventes de esa población, reducirían dicho consumo. Empero, debido a que en el pasado reciente, los sectores productores de materias primas dieron el mayor impulso al crecimiento de la región, muchos países, especialmente los de Mercosur y

La reversión del comportamiento previo de la balanza comercial de los países latinoamericanos, producido por la enorme caída de los precios de los principales bienes exportables, podría ocasionar que los términos de intercambio de la región, que habían mejorado en un 0,8% en 2008, se deterioren en cerca de 8% en 2009. En el caso de aquellos países dependientes de exportaciones de minerales como el cobre, esos términos podrían inclusive retroceder en un 30%, y en el caso de los países exportadores de petróleo, en torno al 20%.

En el caso del financiamiento, se enfatiza la reducción de los flujos de capital de cartera y de inversión directa, que habían destacado como principales fuentes de financiamiento externo para los países de la región entre 2006 y 2007. De este modo, los resultados positivos mostrados en la balanza de pagos, como producto de la entrada de capitales y la reducción paulatina de la deuda externa pública, podría revertirse al cerrarse las fuentes mencionadas. Empero, la situación de los países sería heterogénea, pues algunos de ellos habrían aprovechado las condiciones favorables del mercado internacional de bienes para incrementar, de manera importante, sus reservas internacionales como contrapartida de esos pasivos que iban en aumento.

Se debe destacar, además, que el financiamiento externo habría estado dominado por la emisión de títulos por parte de las empresas privadas, cuya situación se ha visto agravada, desde fines de 2008, por el desplome de las bolsas de valores y por la devaluación de las monedas locales ocasionada por acciones especulativas previas, que derivan en el incremento del servicio de las deudas. El freno en seco de las corrientes de financiamiento y la elevación repentina de su costo, que había mostrado reducciones considerables en el período de auge vivido desde 2004, se convierten, de este modo, en una amenaza sobre muchas empresas y proyectos productivos. Adicionalmente, la agudización de la competencia por recursos financieros al interior de los mercados financieros de los países latinoamericanos, afectaría principalmente a las empresas de menos tamaño y menor capacidad de endeudamiento, que constituyen la mayoría de las unidades económicas.

La situación en el mercado de trabajo de los países latinoamericanos, transitará el mismo curso del deterioro de las actividades económicas, en la medida en que el empleo y los ingresos laborales dependen de la dinámica de las mismas. Así, el descenso del empleo será consecuencia directa de la menor actividad de las empresas que reducirán paulatinamente su producción debido a la baja de la demanda y de los precios de los principales rubros exportables. Sobre la base de las proyección del FMI y

desocupados más allá de los 18 millones de personas -equivalente a una tasa de 8.3% de la población activa- y revirtiendo un período de cinco años de reducción sostenida del desempleo7.

Debe enfatizarse, además, que más allá del incremento del número de trabajadores desempleados, un impacto nocivo sobre el mercado laboral de los países latinoamericanos, será que las posibilidades de mejorar las condiciones de trabajo se alejarán mucho más de donde estaban en el pasado inmediato. En efecto,

En el mismo sentido operaría la ausencia de sistemas de seguro contra el desempleo, que impide a los trabajadores mantener expectativas sobre la calidad del puesto de trabajo al que pueden acceder, orillándolos a aceptar cualquier tipo de empleo.

También se puede prever que, como ha ocurrido en los episodios de crisis anteriores, los mercados de trabajo podrían cambiar negativamente por efecto del incremento de la población inactiva, debido a la duración de la crisis. Es decir, que una duración mayor de la reducción de la actividad económica podría acabar reduciendo el nivel de la fuerza de trabajo productiva de las economías latinoamericanas. Dicho fenómeno puede darse por el paso de los desocupados desalentados a la filas de los trabajadores inactivos.

Habría que añadir a todo lo anterior, el efecto de las políticas proteccionistas de los países desarrollados, no sólo respecto al comercio de manufacturas que derivaría en la caída de la producción y del empleo en sectores exportadores como textiles, sino también en políticas destinadas a reducir la presencia de trabajadores inmigrantes, ante la caída del empleo de sus coterráneos; esta situación se daría principalmente en sectores con una alta demanda de trabajadores no calificados, como son la construcción y algunos servicios8. Un ejemplo de estas políticas es brindado por la reciente directiva retorno aplicada por

De este modo, los problemas que enfrentan los mercados laborales en el centro, se traducirían en una reducción importante de las remesas de los trabajadores latinoamericanos migrantes. En los años precedentes los niveles de estas remesas han pasado a ocupar un puesto importante en el ingreso de muchos países de la región: países centroamericanos y caribeños tendrían remesas de entre 15-40% de su PIB, en tanto que en Bolivia y Ecuador estaría en torno al 5% y 10%. Por ello, se puede afirmar que la caída de las remesas de los trabajadores migrantes, especialmente de los residentes en Europa, se convertirá en otra causa agravante de la recesión en la región, debido a sus efectos sobre la demanda interna.

IMPACTOS EN

En el caso de Bolivia, los principales canales de transmisión de la crisis son, como en la mayoría de los países de la región, la reducción de la demanda externa y la reducción de precios de las exportaciones de bienes primarios.

Esos efectos se han estado sintiendo desde el último trimestre del pasado año a través de la caída de la actividad productiva de los sectores ligados directamente a la demanda extranjera. Dicha caída se puede advertir, en primer lugar, en la baja de las exportaciones, en particular de las materias primas que constituyen la mayor parte de la oferta exportable del país.

Las exportaciones caen por la menor demanda de los mercados, la misma que afecta no sólo los volúmenes, sino también los precios de dichos productos. Los mercados internacionales pueden cambiar las condiciones de su demanda, lo que incluye la posibilidad de no reducir -sino hasta aumentar- la compra de bienes, pero sobre nuevas condiciones de precio y calidad -como viene ocurriendo en el caso de algunos minerales- lo que afecta directamente a los segmentos menos desarrollados de dichos sectores.

La información oficial disponible destaca varios elementos importantes para apreciar la magnitud de los efectos de la crisis en el país: i) en los primeros meses del presente año se verifica un déficit en balanza comercial, después de cinco años seguidos de haber obtenido superávits; ii) aunque las exportaciones caen considerablemente, 33%, las importaciones aumentan en 2%; esta situación rompe con la tendencia observada en 2008, cuando las exportaciones habían aumentado a una tasa de 42,6%; iii) la caída de las exportaciones fue resultado de la reducción de la demanda de algunos países: Brasil, en el caso del gas natural, Bélgica y Japón, en el del zinc, Perú y Bélgica en el caso de la plata y Estados Unidos en el caso de los productos textiles y prendas de vestir, además de la soya y productos de soya.

Por su parte, los datos oficiales sobre el PIB anual de 2008, revelan una reducción leve en el ritmo de crecimiento de la producción de minerales durante el cuarto trimestre. En efecto, mientras la tasa acumulada de variación del producto minero hasta el tercer trimestre, respecto a período similar de 2007, fue de 69%, la tasa anual del mismo sector fue de 56,3%. Esta situación se debió al impacto inicial sobre la producción de los segmentos más pequeños de la minería nacional -minería chica y cooperativas-, en especial de unidades productoras de minerales de zinc. La tendencia a la caída de la producción revelada por estos datos, es corroborada por la reducción drástica (más del 25%) de las exportaciones de minerales durante los dos primeros meses del presente año.

El sector de hidrocarburos también muestra una tendencia a la disminución del ritmo de crecimiento de la producción durante el último trimestre de 2008, aunque la misma no está relacionada con la caída de la demanda externa por efecto de la crisis, sino a limitaciones en la capacidad de producción, debido a la reducción de inversiones para el desarrollo de campos hidrocarburíferos, ocasionada por la falta de normas que las viabilicen. En los primeros meses de 2009, esta situación se vio agravada por la reducción en los volúmenes demandados por Brasil, inducida por una menor necesidad de su aparato industrial de gas natural destinado a la generación eléctrica9.

La creciente importancia de ambos sectores extractivos en la composición del PIB y su incidencia en la tasa de crecimiento del mismo, hace que cualquier deterioro en su comportamiento afecte al conjunto de la economía. El impacto principal se reflejará en la disminución de los ingresos fiscales y, por tanto, en las posibilidades de financiar la inversión pública. Del mismo modo, la caída del precio del petróleo en el mercado internacional, que arrastra el precio del gas natural, en una magnitud superior al 50% respecto al promedio del año pasado, tendrá efectos importantes sobre las finanzas del Estado durante los próximos meses10.

Asimismo, el cambio en los precios relativos de esos productos primarios, podría redundar en el deterioro de los términos de intercambio, que se traducirían en problemas para financiar la demanda de bienes, tanto de capital como de insumos y de consumo. Esa situación es muy probable, debido a la inflexibilidad de las importaciones a la baja, fenómeno que ha sido reforzado en el último tiempo por la creciente dependencia del país de la oferta de bienes de consumo extranjeros y de hidrocarburos líquidos para el consumo doméstico.

Otros sectores que han sufrido una reducción en su ritmo de crecimiento durante el último trimestre de 2008, fueron la industria manufacturera, la generación de energía eléctrica y los servicios financieros.

Como corolario de la descripción de la situación económica, podemos afirmar que para enfrentar ese nuevo escenario, las empresas exportadoras han empezado a buscar el incremento de la producción mediante la intensificación del esfuerzo del trabajador y la incorporación de nuevas inversiones fijas y métodos de trabajo que redundarán, en todo caso, en la caída proporcional de la utilización de fuerza de trabajo y/o de los costos salariales, situación que coincide con las experiencias que se vienen desarrollando en países vecinos11.

Así, el probable impacto sobre el empleo y los ingresos estará determinado, como en el caso de otras experiencias nacionales, por el efecto que la reducción de la demanda exterior tenga sobre el empleo en sectores ligados al comercio internacional, como la minería, especialmente en los subsectores pequeños y cooperativos, y la manufactura, principalmente la producción de textiles y prendas de vestir12.

Bibliografía y referencias electrónicas

Banco Mundial

2009 Perspectivas económicas mundiales 2009. Actualización de las proyecciones; Actualización de las perspectivas económicas mundiales

CEPAL

2009 La actual crisis financiera internacional y sus efectos en América Latina y el Caribe. Primera edición. Santiago de Chile: Naciones Unidas.

Mandel, Ernest

1985 El capital. Cien años de controversias en torno a la obra de Karl Marx. Primera edición en español, México: Siglo XXI editores.

Mandel, Ernest

1977 La crisis. Segunda edición. Barcelona: Editorial Fontamara.

Ocampo, José Antonio

2009 La crisis financiera mundial y su impacto sobre América Latina. En: http://www.casamerica.es/es/casa-de-america-madrid/agenda/documentos-agenda/politica-y-sociedad/la-crisis-financiera-mundial-y-su-impacto-sobre-america-latina, 11 de abril de 2009

Marx, Carlos

1980 El capital. Cuarta edición en español. México: Siglo XXI editores.

DATOS

1 Economista e investigador del Centro de Estudios para el Desarrollo Laboral y Agrario (CEDLA).

2 En el caso de Brasil, las estimaciones del mercado reveladas por el Banco Central señalan que la economía de ese país podría caer en 0,3% este año.

3 OIT, Comunicado de prensa del 28 de enero de 2009.

4 Entre otros, el Fondo Monetario Internacional (FMI) difundió la teoría del desacople de las economías en desarrollo de la crisis en curso en los países industrializados.

5 Tal es el caso de

6 Nota de prensa de la agencia AP, del 11 de febrero de 2009.

7 La tasa de desempleo referida corresponde al desempleo abierto en el área urbana

8 Según información oficial, en España en el período 1996-2007, el crecimiento anual promedio de la población ocupada inmigrante fue de 33%, frente a un incremento de solo el 2.8 de trabajadores españoles. Esta situación estaría explicada principalmente por la demanda de sectores como la construcción y servicios de mercado, que crecieron a una tasa promedio anual de 5.1 y 3.8, respectivamente. Esta mano de obra permitió cubrir la demanda creciente de fuerza de trabajo, ante el reducido nivel de crecimiento de la población autóctona total, 0,3% anual, y de la población autóctona activa, de 2,8% anual, frente a una tasa de crecimiento de la producción de 3,7% (Revista Inem, enero 2009, Banco de España), http://www.ilo.org/public/english/support/lib/financialcrisis/download/revista_cmt_n21articulo_europe2.pdf

9 La reducción de las exportaciones de gas natural, de 37 millones de metros cúbicos diarios para fines del pasado año a 30 millones en febrero de 2009, se explica por la caída en la demanda de Brasil, de 32 millones hasta un mínimo de 18.8 millones en los primeros días del mes de febrero, que fue compensada en parte por el aumento en la demanda de Argentina de

10 El Ministro de Hacienda ha informado recientemente, que el impacto de la caída del precio de los hidrocarburos incidirá en una reducción de 17% en los ingresos tributarios provenientes de ese sector.

11 Un caso que adquirió relevancia pública, a diferencia de muchos otros, es el de la empresa minera Sinchi Wayra que presionó a los trabajadores a la firma de un convenio que atenta contra varios derechos laborales, bajo la amenaza del despido masivo.

12 Según