Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkTinkazos

versión On-line ISSN 1990-7451

Tinkazos v.12 n.26 La Paz jun. 2009

Crisis financiera: la economía boliviana y los recursos naturales no renovables

Rolando Jordán Pozo1

Este texto caracteriza la crisis financiera mundial como punto de inflexión de la cuarta onda larga de Kondratiev2. Analiza los precios de materias primas minerales e identifica los períodos donde el ciclo muestra asimetría y vuelve a coincidir con el ciclo industrial. Explica el papel de China, su política monetaria y las burbujas especulativas en el mercado de minerales; analiza su modelo de desarrollo y sus coincidencias con el boliviano.

Primera crisis general del capitalismo en el siglo XXI

Caracterización de la crisis

El fenómeno de la crisis mundial se manifestó en diciembre de 2007. Ya en la mitad del año 2008 se expresó como una reducción generalizada de los niveles de endeudamiento relativo al capital en los mercados financieros y se profundizó, al terminar el mismo año, en una de las contracciones más pronunciadas en la historia del capitalismo mundial.

El rápido deterioro de las condiciones económicas y financieras dio lugar a un círculo vicioso de retroalimentación entre el debilitamiento de las economías nacionales y la fragilidad de los sistemas financieros en casi todos los países del mundo. De acuerdo con el Banco Mundial, el proceso de progresivo deterioro mostró la siguiente secuencia: A medida que los inversionistas repatriaban sus activos en el extranjero y las condiciones crediticias se hacían más restrictivas, las empresas de todo el mundo se veían obligadas a recortar su producción y a posponer sus planes de gasto de capital (BM, 2009).

Antes de analizar las consecuencias de la crisis global, es necesario recordar que su emergencia no pudo ser anticipada ni por los hacedores de política económica y menos por el medio académico. Hasta hace unos meses se insistía en el carácter temporal de la crisis y que el propio mercado, complementado por las políticas contra cíclicas (monetaria y fiscal), se encargaría de someterla. Hoy se evidencia una falla de la capacidad predictiva de la ortodoxia del libre mercado y de quienes intentan convertir a la Economía en disciplina de medición y en ciencia exacta.

El paradigma económico del mundo desarrollado durante los años de expansión fue establecido sobre la idea fuerza de flexibilidad. Según esto, los países económicamente exitosos eran aquellos que permitían flexibilidad en sus mercados de bienes y factores. El rápido crecimiento les estaba destinado a quienes permitieran a las compañías ajustarse en sus políticas de precios y salarios sin restricciones: los contratos salariales hacían posible que las compañías ajustaran los salarios hacia arriba o hacia debajo de manera rápida en respuesta a los cambios en la economía.

La Academia produjo muchos modelos que enfatizaron en la necesidad de flexibilidad. Los organismos internacionales satanizaron a aquellos países con rigideces en sus mercados de bienes y trabajo y los urgieron a introducir reformas estructurales. El Consenso de Washington con su trilogía liberalización, privatización y desregulación condicionó la cooperación al desarrollo a la implementación de estrictos programas de apertura sin restricción alguna al proceso de globalización. El gran modelo fue los Estados Unidos, que poseía un modelo económico superior gracias a su flexibilidad.

Desde la emergencia de la crisis financiera global, la economía mundial está crecientemente estrangulada por el fenómeno de la deflación de la deuda3. Durante este proceso los propietarios de bienes raíces y las compañías (bancos) con excesivas deudas fueron forzados a vender sus activos a precios de liquidación bajos, impulsando problemas de insolvencia en el sistema financiero. En este proceso, las empresas son forzadas a retirar trabajadores y/o reducir sus salarios; como resultado, más propietarios de bienes raíces encuentran imposible cumplir con sus deudas: los intentos fallidos de algunos por cubrir sus deudas hacen más difícil para otros el pagar sus obligaciones.

Con el valor de sus activos a la baja y salarios en descenso, el meollo del problema de la deflación de la deuda es que el nivel de la deuda está fijada como una variable nominal; es una variable rígida mientras todo lo demás es flexible (salarios, valor de los activos y empleo). Lo más difícil es sacar a la economía de esta dinámica. Las economías más flexibles son las que más sufren en esta situación. Si las compañías pueden despedir trabajadores y recortar salarios con facilidad, será para los propios trabajadores cada vez más duro salir de la dinámica de la deflación de la deuda pues tendrán que vender sus casas y otros activos más rápidamente, amenazando a otros con la bancarrota (incluyendo a los bancos).

Por ello, una forma de frenar la dinámica de deflación de la deuda es introducir rigidez en los contratos salariales, precios y empleo. Este es el caso del sistema de seguridad social. Las economías rígidas se han caracterizado por tener generosos sistemas de seguridad social, subsidian el desempleo con mucho y durante largo tiempo. De esta manera, resulta que la rigidez es una gran ventaja: los trabajadores no pierden inmediatamente sus trabajos, sus salarios no son recortados instantáneamente, dando algún respiro a la dinámica.

Pero este circuito de freno no elimina la dinámica de la deflación de la deuda, solo la ralentiza. Existe un último circuito de freno, que es detener en seco la dinámica con una fuerte intervención del Estado que, además de subsidiar al sector privado, puede en última instanciahacerse cargo de los pasivos del sistema a cambio de tomar acciones, llegando hasta la nacionalización de la banca. Los déficits presupuestarios en los países con mayores rigideces se incrementarán más que en los países más flexibles.

Estas intervenciones del Estado abarcan: desde la continuada inyección de liquidez (vigente a partir de la crisis de 1989); la financiación a mediano y largo plazo de las entidades financieras e incluso de recapitalización vía adquisición de acciones por parte de los tesoros públicos. Estas medidas fiscales altamente expansivas parece que han empezado a devolver algo de confianza al sistema bancario.

La turbulencia financiera global ha tenido consecuencias severas sobre la economía globalizada. La primera es la recesión de la economía mundial. En conjunto, la economía mundial podría tener su peor comportamiento de las últimas tres décadas en 2009. La buena noticia viene del lado de la inflación, donde es previsible una caída en línea con el derrumbe de los precios de las materias primas. Esto facilita la actuación de los bancos centrales para reducir las tasas de interés. Pero el problema es que mientras no se restaure la confianza en el sistema bancario, la cadena de transmisión de los impulsos monetarios continuará rota y las bajadas de los tipos de interés no tendrán consecuencias sobre el coste de crédito, generando una especie de moderna trampa de liquidez keynesiana (hay exceso de dinero pero la demanda es insuficiente).

Un segundo impacto de la crisis será las finanzas públicas. El déficit vendrá por el lado de la recesión vía estabilizadores automáticos y el enorme costo de los planes de ayuda a sus sistemas financieros, que van desde la adquisición de los activos tóxicos hasta la nacionalización e inyección de capital en los bancos para evitar su caída. Todo hace prever que la partida de costes financieros de los presupuestos nacionales se va a incrementar notablemente. A esto se debe sumar el costo fiscal de las medidas contracíclicas.

Un tercer impacto será el proceso de globalización. Recordemos que la Gran Depresión del 29 acabó con la internacionalización iniciada a fines del siglo XIX, ante la cual los países re accionaron con la autarquía. Aunque ahora puede ser diferente, es indudable que afectará a la liberalización de los flujos de capital y de los intercambios comerciales. En ambos casos la rigidez y el control reemplazarán a la flexibilidad.

Por último, un impacto relevante en el plano de la teoría es el abandono después de un intenso debate de la ideología del libre mercado. Se abre otro debate acerca de la reforma del sistema capitalista a partir de la intervención del Estado en el sistema de libertad absoluta de precios, cuyo alcance y profundidad estarán dados por las respuestas de la política pública a los fallos del mercado (inequidad, crecientes bolsones y brechas de pobreza, medio ambiente, bienes públicos y satisfacción de las necesidades sociales).

Estamos asistiendo al punto de inflexión de una larga fase recesiva de la cuarta larga onda de Kondrátiev, a la par que a un cambio de paradigmas en la economía, que no es lo mismo que la crisis definitiva del capitalismo. El retorno a la senda del crecimiento no será posible en ausencia de grandes innovaciones y cambios tecnológicos, proceso que demandará una interrelación activa y creciente entre el Estado y los agentes privados y una fase de transición muy larga y traumática. Esta crisis tiene las características de una L antes que una W; un aterrizaje brusco seguido de un largo período de estancamiento. Estado y mercado no serán los mismos al cabo de un período de reformas largo y profundo. La construcción del nuevo paradigma podría pasar por la gradual construcción de una sociedad socialista de mercado en los países donde el desarrollo del capitalismo ya está maduro.

En las últimas dos décadas (1989-2008) hemos sido testigos de la caída de dos paradigmas que el siglo XX nos ha legado. El derrumbe del paradigma de la rigidez absoluta, el dirigismo estatal del mundo socialista burocratizado, corrupto e ineficiente, con la caída del muro de Berlín; y el derrumbe del paradigma de la flexibilidad, de la ideología del libre mercado, con la crisis global del capitalismo al finalizar la primera década del siglo XXI.

Aunque es aún prematuro identificar el verdadero origen de la crisis actual, las hipótesis apuntan a que estamos frente a una crisis sistémica, el fin de la cuarta larga onda de Kondrátiev y el inicio de una quinta larga onda. La prolongación de la fase depresiva de la cuarta onda (18 años más que las anteriores) se explicaría por la naturaleza esencialmente expansiva de la política monetaria contra cíclica que aplicaron los bancos centrales y los gobiernos desde 1989. La expansión monetaria ha distorsionado el marco de las decisiones de los agentes familias, empresas y bancos y ha llevado a una asunción incorrecta del riesgo, a un exceso de crédito y a la aparición y sucesión de burbujas especulativas en los precios de los activos y bienes.

Crisis y países emergentes

América Latina ha experimentado en las últimas dos décadas (1989-2008) dos fases de expansión económica. La de los años noventa que fue interrumpida por las crisis financieras de Asia, Rusia, Brasil y Argentina, y la de la primera década del nuevo siglo (2002-2008) que termina con el impacto diferido de la actual crisis financiera mundial.

La fase expansiva de los años noventa (1991-1997) es el resultado de la inserción de los países latinoamericanos a la globalización. El auge se explica por el influjo de capitales que permite cerrar la brecha en cuenta corriente de balanza de pagos, en vista de la vigencia de términos de intercambio desfavorables para la región en este período. El endeudamiento externo, público y privado, fue muy elevado. Este breve auge se frena por la emergencia de las crisis financieras de Asia, Rusia y América Latina. Quizá lo más positivo del período fue el éxito en bajar la tasa de inflación. El impacto de la crisis financiera fue muy elevado en términos de pérdidas de producción, empleo y bienestar.

La fase expansiva reciente (2002-2008) que termina en el último trimestre del año 2008 es muy diferente. El auge es el resultado combinado de la globalización financiera y de términos de intercambio muy favorables. En un ambiente externo tan positivo, no es de extrañar que el crecimiento promedio de la región haya sido cercano al 6% y la inflación inferior al 5% promedio anual.

Tampoco debe extrañar que el desempeño económico de la región haya sido excelente. Los superávits en cuenta corriente y la acumulación neta de reservas internacionales llegaron a niveles inéditos en el pasado. El superávit fiscal superó el 1,5% del PIB. Los sistemas financieros y bancarios muestran solidez y alto crecimiento. Pero todo esto es el resultado de la vigencia de un escenario internacional muy favorable y una administración gubernamental que fue ampliamente superada en su capacidad de gasto e inversión pública por la enorme afluencia de recursos externos y de ningún modo el resultado de aplicar políticas de austeridad.

La emergencia de la crisis financiera mundial y la caída de los precios de las materias primas empiezan en la segunda mitad del año 2008 y en países como Bolivia, recién a partir del segundo trimestre de 2009. La crisis global del capitalismo irrumpe cuando los países de América Latina están en una situación menos vulnerable que en las anteriores crisis, aunque la crisis plantea grandes desafíos e interrogantes hacía adelante.

Como hemos visto, la crisis global del capitalismo es sistémica, se despliega por todas las regiones y sectores con un alcance, profundidad y duración aún no predecible. Su similitud con la Gran Depresión de 1929 está dada por su característica y por la orientación y prioridad asignada a la política contracíclica que trata de evitar a cualquier costo la deflación. Desde la crisis de 1989 la autoridad monetaria y fiscal apuesta por la expansión monetaria como mecanismo para evitar la deflación de precios como resultado de una crisis generalizada de sobreproducción.

El despliegue de la crisis y su impacto sobre la economía de los países en desarrollo y los países emergentes tiene dos aspectos centrales: la crisis financiera en las economías centrales y la caída de los precios de las materias primas. A continuación analizaré el comportamiento de los precios de las materias primas metales e hidrocarburos.

Crisis financieras y materias primas

En las cuatro últimas décadas los mercados de productos básicos metales e hidrocarburos han experimentado períodos de auge con características diferentes en cada uno de los tres ciclos cortos que observamos hasta el año 2009. El primer ciclo va de 1972 a principios de los años noventa. El segundo ciclo empieza en 1991 y termina el año 2002. Por último, el ciclo que en su fase de auge va desde 2003 hasta finales de 2008 y empieza en su fase bajista el año 2009.

Fundamentos del mercado en los 70 y 80

El auge de los años setenta tuvo su impulso en las políticas keynesianas expansivas fiscales y monetarias que no pudieron detener la crisis de estanflación. Pero el origen y factor detonante del alza de precios de las materias primas fueron las políticas de regulación de la oferta (OPEP y CIE)4 que distorsionaron los mercados y provocaron un traumático ajuste de precios hacia abajo durante los subsiguientes años ochenta.

Se forzó el uso de los esquemas de estabilización de precios, que provocaron mayor inestabilidad y consintieron prácticas de regulación de oferta mediante cuotas de exportación e intervención directa en el Mercado de Metales de Londres (LME) con la acumulación de existencias y consecuentemente precios artificialmente altos. El efecto a largo plazo fue más dañino para los metales que entraron en estos esquemas y que con precios artificialmente elevados y elasticidad de precio de la demanda elevadas alentaron un proceso de sustitución de los metales con materiales sucedáneos más baratos (en el caso del petróleo hubo una caída del consumo y su uso más racional) y además de una fuerte presencia de la especulación en los mercados.

El fracaso de las políticas de regulación de oferta bajo el contexto de una crisis mundial de estanflación (1970-1985) y las políticas de ajuste estructural como respuesta en los países desarrollados, dejaron a los mercados de metales y de hidrocarburos en desequilibrio y con distorsiones (excesos de oferta, inventarios altos, pérdida irreversible de mercados, salida de los productores marginales) y un importante efecto depresivo sobre los precios en la década y media siguiente (1986-2002). Algunos otros efectos sobre los fundamentos del mercado durante el período fueron:

a) Mayor inestabilidad de precios. Por ejemplo, el estaño con precios artificialmente altos de 1974 a 1985, soportó 16 años de precios artificialmente bajos a partir de 1985 hasta el año 2002.

b) Ventas tipo dumping provenientes de las reservas estratégicas de algunos países desarrollados no productores (Estados Unidos agotó mediante la venta sus reservas excedentes de metales, igual que lo hicieron la ex URSS y China).

c) Mayor racionalidad en el consumo e introducción de tecnologías ahorradoras de metales y energía en los países desarrollados, en lo que se dio en denominar la revolución técnica de materiales. La intensidad de uso de los metales por unidad de bien manufacturado bajó, aunque el impacto sobre el consumo mundial de metales fue compensado por los saltos en la productividad y la masificación de la producción de bienes duraderos y un mayor consumo mundial de metales.

d) Surgimiento de una nueva generación de productores, que con grandes inversiones y la introducción de economías de escala e innovación tecnológica, apostaron por una oferta masiva de bajo costo y altamente competitiva.

e) Desacoplamiento del ciclo de las materias primas con el ciclo industrial de la economía mundial.

El auge de precios fue corto (1972-1980) pero intenso; los precios subieron en promedio en 106%, pero la corrección a la baja de los precios fue brusca y profunda. En promedio los precios bajaron a la tercera parte de su nivel del auge y la tendencia bajista de precios fue más prolongada, 22 años (1980-2002).

Globalización y revolución del conocimiento (1991-2002): fundamentos

Este ciclo empieza en su fase expansiva (1991-1996) con las primeras señales de recuperación de la economía mundial después de la anterior década perdida y concluye con la emergencia de la crisis financiera de Asia, Rusia, Brasil y Argentina. La recesión de precios de materias primas metálicas y del petróleo que sigue (1997-2002) es muy severa debido a los efectos que sobre la demanda de materias primas tuvo (impacto sobre el crecimiento y el dinamismo de las economías emergentes de reciente industrialización).

En este ciclo la inserción de América Latina al proceso de globalización le aporta un importante influjo de capitales vía inversión directa y deuda externa pública y privada, que le permite cerrar la brecha negativa en cuenta corriente. Este saldo negativo fue resultado de la vigencia de términos de intercambio desfavorables.

En esta década el antiguo paradigma tecnológico basado en el petróleo cambió al nuevo paradigma basado en el conocimiento, la información y las comunicaciones. Las innovaciones tecnológicas permitieron elevar sustancialmente los niveles de productividad en el mundo capitalista desarrollado, con ahorro en el uso de materias primas, fuerza de trabajo y energía. El nuevo patrón de crecimiento generó desempleo estructural en los países desarrollados, presiones a la baja en la demanda de materias primas y marginalidad económica y social extrema en los países atrasados.

La globalización aquel proceso de liberalización comercial, desregulación financiera y gran movilidad internacional de capital fue impulsada por la eliminación del acuerdo de Breton Woods en 1973 y con el paso de los tipos de cambio fijo a la política de cambios flexible que fuera inducida por el Fondo Monetario Internacional y la Organización Mundial de Comercio para permitir el libre movimiento de capitales, bienes y servicios.

Es el tiempo de la flexibilidad de los mercados de bienes y factores, se repite el mantra que la liberalización comercial y financiera, la desregulación de mercados y el repliegue del Estado debiera dar como resultado la modernidad y el crecimiento sostenido, las fronteras nacionales tienen poco que hacer con los flujos reales de la actividad industrial. Tenemos que aceptar que la información y el conocimiento una población alfabetizada y bien educada y no el equipo bélico son las verdaderas fuentes del poder (Ohmae, 1990).

El eje de la acumulación no es más la concentración de la producción sino su fragmentación y dispersión sobre el globo, en una suerte de neofordismo donde las grandes líneas de producción en serie desaparecen y son las pequeñas unidades las que crean grandes líneas virtuales en fábricas pequeñas que se encuentran desparramadas por diversas regiones del mundo, en una febril búsqueda de las transnacionales por mayores tasas de ganancia. Estas pequeñas plantas pueden abrirse o cerrarse y mudarse de un lugar a otro, buscando el más bajo costo (Ugarteche, 1999). Se trata de un nuevo régimen de acumulación financiera con el predominio del área de los servicios y sus tres ejes: el financiero, el informático y telecomunicaciones e internet. La nueva economía estaba destinada, según repetían, a desterrar la recesión económica al mundo del pasado y anticipaba la emergencia de una nueva era: la llamada era de la prosperidad sin fin.

Este período fue testigo de grandes transformaciones: el cambio en el paradigma tecnológico; la caída del muro de Berlín y la desaparición de la Unión Soviética, el fin de la Guerra Fría; el rápido crecimiento e integración al comercio mundial de los países NEIS (Nuevas Economías Industrializadas del Sudeste del Asia) y ASEAN (Asociación de Naciones del Sudeste Asíático); el papel creciente de China y más tarde de India en la economía y el comercio mundial; las crisis financieras de México (1994), Corea, Indonesia y Tailandia (1997), Rusia (1998), Brasil (1999) y Argentina (2000); la más larga expansión y el mayor declive de los Estados Unidos desde la Segunda Guerra Mundial.

El motor de las transformaciones productivas y comerciales son los cambios técnicos que alteraron la estructura de la producción, el comercio mundial y las relaciones entre el Norte y el Sur. Las características de estos cambios técnicos fueron:

a) Cambio del paradigma basado en el petróleo al paradigma basado en la información y el conocimiento.

b) La miniaturización de la producción. La intensidad de uso de metales en los productos terminados cae vertiginosa y de manera simultánea se masifica la producción de bienes manufacturados.

c) Intenso proceso de sustitución de los metales por productos manufacturados más baratos (plásticos en vez de aceros, fibra óptica en vez de cobre).

d) El uso del tiempo real en la información donde cero inventarios y entrega a tiempo son el nuevo concepto empresarial.

e) Aumento de la tasa de innovación y de la productividad.

f) Competencia más abierta y feroz a partir de la aplicación de nuevas tecnologías.

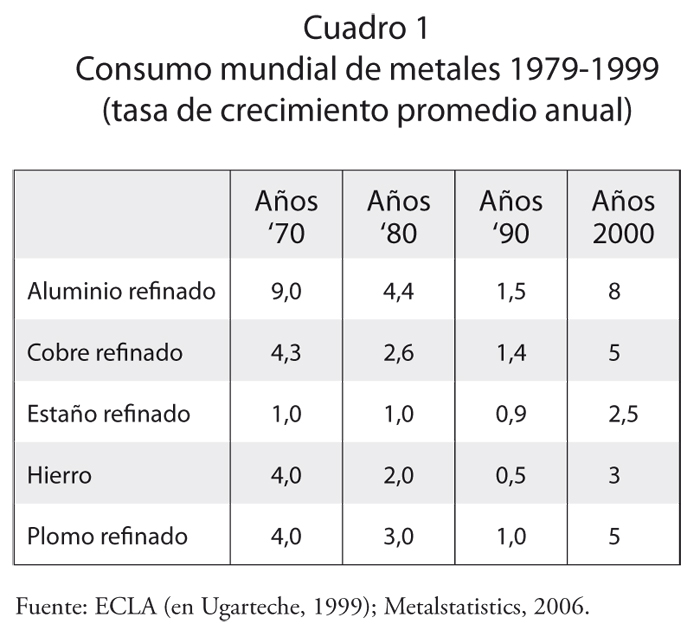

El impacto negativo del cambio tecnológico sobre la demanda de algunas materias primas minerales (ferrosa y no ferrosa) se muestra en el siguiente cuadro:

Este impacto negativo de la nueva economía y del cambio tecnológico sobre la demanda de materias primas de minerales no ferrosos explica, a su vez, los cambios relativos en la estructura del comercio mundial, que se manifiesta en una creciente y exitosa presencia e inserción en la globalización por parte de Asia (incluyendo China e India) y una menor participación de los restantes países capitalistas atrasados.

La evolución de la composición del comercio mundial en el período 1960-2008 muestra como ganadores netos del proceso de globalización a los países de Asia, con China en su nuevo papel protagónico; los grandes perdedores fueron los países capitalistas atrasados. Asimismo, pese al extraordinario desarrollo de sus mercados financieros y de servicios, los países capitalistas avanzados y Estados Unidos perdieron influencia en el comercio mundial, aunque mantienen una posición dominante.

Asia cosechó un progreso creciente a partir de su decisión de insertarse al proceso de globalización bajo sus propias reglas de juego, distintas de las recomendadas por el Banco Mundial y por el Fondo Monetario Internacional. El mundo desarrollado se benefició con este impulso logrando una expansión económica (1991-1999), no obstante la caída en las tasas de beneficio.

Las políticas monetarias expansivas (o dinero barato) estimularon a los derivativos y a la especulación financiera y bursátil en la búsqueda de una salida a la baja en la tasa de ganancia. Aunque el mayor impulso, por el lado del sector real del capitalismo global, fueron las inversiones crecientes en la economía china, el exceso de liquidez posibilitó un crecimiento descontrolado de las transacciones con activos financieros mediante la creación de burbujas bursátiles: monedas (dólar sobrevaluado), acciones tecnológicas y tasas de interés reales negativas; algunas burbujas se desinflaron en los tres años siguientes (2000-2002).

Los países capitalistas postergados pagaron un alto precio por su mayor atraso relativo, debido a su dócil e ingenua inserción al proceso de globalización. Hicieron demasiados méritos para ser los alumnos más aventajados de la clase ante el FMI y terminaron con los pocos avances logrados con la industrialización sustitutiva de importaciones con el costo de un mayor retroceso productivo y de bienestar.

El Asia y China marcharon hacia el proceso de convergencia en el crecimiento y, al contrario, el mundo pobre con su estancamiento se encuentra inmerso en un proceso de creciente divergencia con el mundo desarrollado.

El auge post ajuste de los países desarrollados, al final de los ochenta, tuvo un impacto negativo sobre la demanda de metales no ferrosos y el petróleo. Los cambios técnicos redujeron la importancia de la producción y el empleo manufacturero (en Estados Unidos bajó la manufactura al 14% del PIB) y se expandieron los servicios. En cambio, fue positiva la influencia del crecimiento e industrialización de los países de Asia, con predominio de China e India. La estructura geográfica de la demanda mundial de materias primas ha cambiado en los últimos cuarenta años, trasladándose desde el norte industrializado hacia los mercados del Pacífico y de Asia, donde se encuentran las economías con mayor dinamismo en crecimiento e industrialización.

Desacoplamiento de ciclos (1970-2002): ¿nueva expansión sincronizada (2002 - )?

Las profundas crisis financieras de los países NEIS y ASEAN, al terminar los años noventa, pudieron haber tenido un impacto devastador más prolongado sobre los precios de las materias primas metálicas no ferrosas y el petróleo, en ausencia del alto y sostenido crecimiento económico e industrial de China e India.

La declinación del consumo de materias primas de una parte de Asia (países NEIS y de ASEAN) fue amortiguada por la presencia del hambriento dragón chino, que en la década de los noventa bajó sus exportaciones de materias primas claves y subió sus importaciones de materiales allí donde su producción era deficitaria. Hasta la presente década China mantuvo su condición de exportador neto de materias primas, regulando con ventas dumping cualquier alza de precios.

En el segundo trimestre de 2000 se produjo una caída en picada de las acciones tecnológicas (índice NASDAQ) y otras bolsas, con una pérdida para las empresas en los siguientes dos años de 8.5 mil millones de dólares. Hasta diciembre de 2001 Estados Unidos sufrió su mayor declive de producción industrial desde la crisis del petróleo; la tasa de desempleo saltó del 3,8 al 6 por ciento y se sucedieron escándalos empresariales que minaron la confianza en los negocios.

El sistema económico capitalista había retomado su marcha con altibajos cíclicos. En los últimos setenta años hemos aprendido más acerca de los factores que originan el ciclo económico y cómo intervenir con la medicina keynesiana. Sabemos que las recesiones son más cortas y menos profundas, que las expansiones duran más y que existen límites a la intervención estatal contra cíclica. Asimismo, que se verifican retardos de seis meses a un año desde que se aplica una medida de política monetaria y fiscal contracíclica hasta que aparecen sus efectos sobre la producción y el empleo.

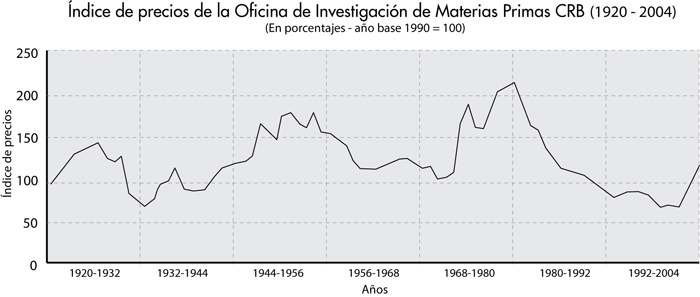

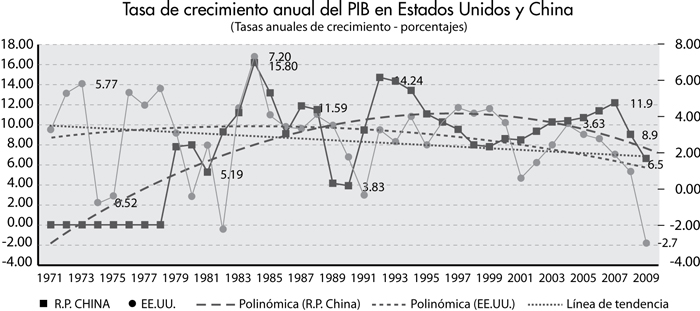

Como se puede observar en el gráfico de los ciclos de las economías de Estados Unidos y China (Gráfico 3), luego de un larga expansión mundial hasta 1970, el ciclo industrial y el de los precios de las materias primas dejaron de ser simétricos. Luego de treinta años (1970-2001) con trayectorias dispares, ambos ciclos vuelven a encontrarse el año 2002 en la sima de la crisis. Con el inicio de la fase expansiva mundial de 2002 también suben los precios de las materias primas; esta simetría se mantiene pese al ingreso a una nueva fase de recesión mundial a fines del año 2008. En el último ciclo (2002-2009) se observa otra vez la trayectoria sincronizada del ciclo en ambas fases, como se puede observar en la trayectoria del ciclo de los precios de las materias primas desde 1920-2004 (gráficos 1 y 2) y la trayectoria del crecimiento en Estados Unidos y China (Gráfico 3).

Gráfico 1

Fuente: Elaboración propia en base a Commodietes Research Bureau.

El índice de la Oficina de Investigación de Materias Primas (índice CRB por sus siglas en inglés) elaborado y publicado por Bloomberg incluye 17 materias primas igualmente ponderadas divididas en los sectores de granos, vestidos, metales preciosos, metales industriales, energía y los llamados softs commodities.

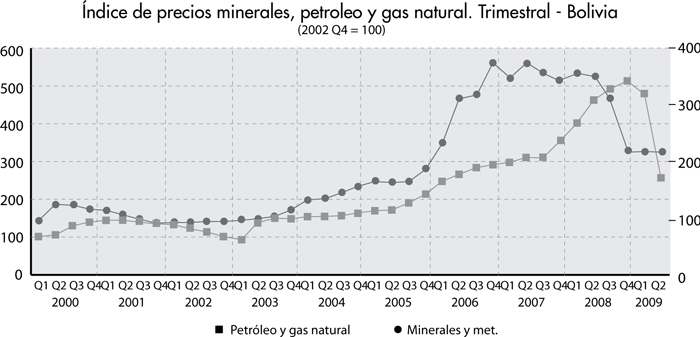

El índice de precios para materias primas exportadas por Bolivia (Jordán, 2008) para el período 2002-2009 muestra que para los precios de los metales, el petróleo y el gas natural existe una perfecta simetría con el ciclo industrial de la economía mundial.

Gráfico 2

Los precios de las materias primas alcanzaron los niveles más bajos de todos los tiempos en el año 2002. Una reversión de la tendencia hacia el alza se observa en el período 2003-2008. Un examen del ciclo a largo plazo de los precios de las materias primas nos muestra las siguientes fases alternadas de alzas y bajas en los precios:

Los ciclos de precios son más largos: 11 años el primero, 7 el segundo, 31 y 33 años el tercero y cuarto respectivamente, y el último con 7 años, sólo en el período de auge. Los auges son más cortos pero los incrementos de precios más pronunciados, las fases recesivas son más largas y las caídas son más profundas. En ocho décadas los años de bajas (47 años) superan a los de alzas de precios (41 años). La inestabilidad de precios se ha incrementado con alzas cada vez más pronunciadas (+70%, +99, +106 y +214%) y sus respectivos descensos (-25%, -41%, -68%). La duración del auge es menor y las recesiones mayores. Aunque la duración del ciclo se ha ampliado con el tiempo, los años de bajas superan a los de alzas con inestabilidad creciente. Si este patrón de comportamiento cíclico que se ha corroborado en 88 años se repite en el futuro, existe una base sólida para anticipar que la fase descendente de precios del último ciclo que acaba de empezar (2009) tendrá una duración no menor a los siete años.

El ciclo industrial y el ciclo de precios de las materias primas mostraron un comportamiento asimétrico en los últimos treinta años (1970-2002), que luego se corrige a partir del último ciclo alcista (2002-2007) y con la actual recesión mundial (2009- ).

El ciclo de los noventa, lejos de representar el inicio de una economía nueva, se compara desfavorablemente con períodos anteriores. No obstante la tasa de crecimiento general haya sido 3,1% al año, la tasa per capita fue menor al 1%.

Históricamente, como se ve en el Gráfico 3, el ciclo 1992-1998 de ningún modo fue excepcional para la economía de los Estados Unidos. La tasa de crecimiento de los noventa apenas excedió la de los últimos años de los setenta, que fueron muy sosos. Durante el ciclo económico de 1973 a 1980, el crecimiento promedio de los Estados Unidos fue 2,9%. El crecimiento en los noventa fue más lento que el de los ochenta. Y comparado con el crecimiento promedio de 4,4% de los años 60, las cifras recientes han sido decepcionantes. La idea convencional que los noventa fueron años de crecimiento excepcional se debe a la forma en que se dio el crecimiento diferente al de los ciclos anteriores. El crecimiento fue mayor en la segunda mitad del ciclo. Recientemente se olvida que la primera mitad de los noventa se caracterizó por una expansión sin creación de empleos (Financial Times, 1ro de noviembre, 2001).

Gráfico 3

Fuente: International Financial Statitics – Fondo Monetario Internacional, febrero de 2009.

Otro estudio del ciclo de los noventa anota: Hasta el análisis más superficial y precipitado de los datos indica que la economía nueva fue, más que nada, propaganda hiperbólica. Si al ciclo se le considera en su totalidad, el crecimiento promedio del PIB de 3,1% fue mucho menor que el de los 50 y 60 y apenas menor que el de los 70 (Baker). El último ciclo alcista 2002-2007, a pesar del fuerte estímulo monetario, apenas generó un crecimiento promedio del PIB del 2,83%.

La hipótesis es que durante el último ciclo (2002 – 2009) el factor que explica la rearticulación del ciclo de materias primas al ciclo industrial fue el cambio de la relación comercial de China que pasa de exportador neto a importador neto de materias primas al mercado mundial. Este cambio cualitativo atrajo el interés de los tenedores de liquidez y especuladores y creó una serie de burbujas especulativas. A diferencia de los anteriores auges, el último se explica por factores reales y especulativos, ayuda a entender la magnitud del alza de precios durante 2003-2009 y lo convierte en el mayor auge de precios de materias primas en un siglo.

La economía de China creció de forma alta y sostenida desde 1979, con una presencia dominante en los mercados de materias primas metálicas y de petróleo, bienes manufacturados y energía. En la primera década del siglo XXI se ha convertido en el factor clave y decisivo de las tendencias subyacentes en los mercados de materias primas desde los años ochenta y lo será por las próximas décadas.

China: un dragón hambriento por materias primas

Desde la vigencia de las políticas de apertura al mercado externo (1979), China es el factor dominante en el mercado mundial de materias primas (metales no ferrosos, minerales energéticos petróleo y gas natural, hierro y acero); es el único país con una alta y sostenida tasa de crecimiento a largo plazo.

Es la cuarta economía más grande del mundo. Si la comparamos a base del tipo de poder de paridad de compra, China ya es la segunda economía más grande del mundo detrás de Estados Unidos y delante de Alemania y Japón. El año 2008 fue el mayor exportador del mundo. El promedio anual de crecimiento de la economía China desde 1990 fue del 8,5%, tres veces más que el promedio mundial.

China representa una amenaza y una oportunidad para el mercado de minerales, petróleo y gas natural y para los países capitalistas atrasados que, como Bolivia, dependen de la exportación de sus recursos naturales.

Es una amenaza porque allí donde China es un exportador neto (tierras raras, magnesio, molibdeno, aluminio y carbón), no es posible competir con el entorno económico chino. El modelo y política económica chinos han sido diseñados para potenciar el crecimiento mediante una explosiva expansión de la exportación de manufacturas baratas. China es un factor de desinflación para la economía mundial, haciendo posible políticas monetarias mundiales expansivas sin inflación.

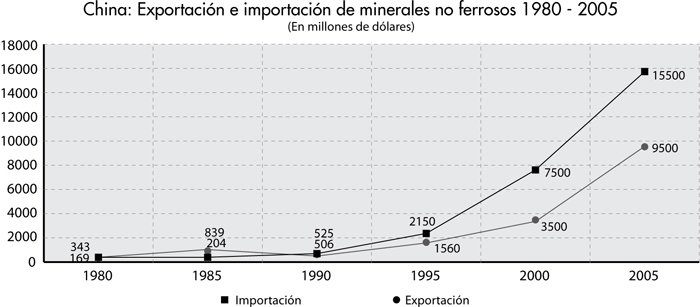

China representa, asimismo, una oportunidad para invertir y producir materias primas minerales allí donde es un importador neto (oro, platino, petróleo, gas natural, cobre, zinc, hierro, acero, níquel, carbón metalúrgico y litio). Debido al acelerado proceso de industrialización alcanzado en las últimas décadas, el comercio externo y las importaciones netas se dispararon a tasas exponenciales (7 mil veces en 35 años) como se muestra en el Gráfico 2.

Estas tendencias en la demanda China por materias primas experimentaron alzas explosivas en el último auge. Solo así se entiende que los precios de los metales bajaran poco con la crisis asiática de 1997-2002. Asimismo explica el alza explosiva de precios una vez que en 2003 empieza la recuperación económica mundial.

El crecimiento chino en el nuevo milenio fue impulsado por la industria del automóvil y la construcción, altamente intensivos en materias primas. Las importaciones de petróleo subieron en 30% anual en el último auge, superando a Japón y muy próximo a los Estados Unidos, China representa la mitad del consumo mundial de cemento, 30% del carbón mineral y 36% de los aceros cuya importación subió en un 50% el año 2005. Las importaciones de cobre subieron al 25% anual y las de níquel más que se cuadriplicaron.

Gráfico 4

Fuente: Chinas Customs Statistics, UNCTAD, Yearbook 2005.

David Humphreys, jefe economista de la empresa Rio Tinto con base en Londres, afirma que China es central para la planificación de su empresa, no obstante que representa menos del 10% de sus negocios actuales y debido a que la cosa verdaderamente importante es el segmento del crecimiento, que es donde China es tan dominante. Lo que ocurre es que se dio a una escala que no tiene precedentes. En efecto, para algunos minerales como el hierro, el alza de China en el último quinquenio equivale al crecimiento conjunto de todo el mundo.

La aguda escasez de materias primas para la economía china impulsó estrategias orientadas a la compra de acciones de compañías mineras y a fomentar un agresivo programa de inversiones en el exterior a través de contratos de riesgo compartido. Por ejemplo, el joint venture de la empresa china Bao Steel y la empresa Vale do Rio Doce, una productora de hierro del Brasil, cuyas ventas de hierro a China crecieron en un 33% de 1998 a 2002.

Consecuentemente, los países capitalistas atrasados de América Latina podrán beneficiarse de parte de la China Continental y la India con inversiones, demanda y precios crecientes en materias primas (cobre, oro, plata, hierro, acero, níquel, plomo, petróleo, gas natural, soya y otros) mientras se mantenga el auge económico mundial.

¿Es sostenible el crecimiento chino?

Las últimas predicciones del Banco Mundial han hecho añicos la hipótesis que China va a ser el motor de expansión que sacará al mundo de la profunda recesión en la que se encuentra. La proyección del crecimiento se redujo al 6,5% para 2009 (ver Gráfico 3). A pesar del paquete de estímulo financiero y fiscal chino de 585 mil millones de dólares, la expansión industrial está perdiendo impulso, las inversiones privadas están paralizadas y el dinero se dirige solo a la especulación bursátil. ¿No había ocurrido esto antes en la crisis del capitalismo de 1989? Los únicos sectores que crecen son los gastos de las empresas estatales y la infraestructura. La maquinaria exportadora de China se ha frenado; en enero y febrero de 2009 bajaron en 26% y 43% con relación a 2008 respectivamente.

La evidencia empírica es contundente, China no funciona como una autarquía y si optara por una política de mayor absorción interna para compensar las exportaciones, volvería a sus mediocres tasas de crecimiento de antes de la apertura. La globalización transformó a China durante las últimas tres décadas en una economía industrial globalizada y en una gran abastecedora de mano de obra barata.

La orgía de especulación financiera en Estados Unidos y la transformación china son las dos caras de una misma moneda. Los productos baratos chinos ayudaron a mantener los salarios y la inflación bajos en los Estados Unidos y permitieron al Banco Central (FED) combatir la baja tasa de ganancia con tasas de interés bajas y enormes ganancias del capital ficticio invertido en especulación. La deuda de los consumidores en Occidente se expandió, creando enormes superávits comerciales chinos que se reinvirtieron de nuevo en Estados Unidos para evitar que el yuan se revalorizara y ayudaron a sostener la deuda externa de Estados Unidos. Se calcula en $us 2.4 trillones la reserva de divisas chinas, el 71% ($us 1.7 trillones) fueron invertidos en activos en dólares.

El castillo de arena de la especulación financiera se ha desplomado. Para China la crisis financiera global ha resultado en un colapso de sus exportaciones a medida que los gastos de los consumidores en Estados Unidos y Europa se contrajeron dramáticamente. China está en recesión, el mundo capitalista está en recesión. Los precios de las materias primas se han desplomado (ver Gráfico 2). Sin una recuperación de la economía mundial es poco probable que la economía china y el mundo capitalista atrasado puedan salir de la economía de la depresión.

Es cierto que algunos productos básicos (petróleo, gas natural, oro, plata y estaño) fungen hoy como vehículos de inversión especulativa en la crisis financiera global. Por lo mismo están sujetos a mayor volatilidad y a la aparición de nuevas burbujas especulativas. Pero dado que los factores reales y fundamentos del mercado están de bajada, la tendencia de los precios de metales, petróleo y gas natural será hacia una sostenida caída pero con mayor volatilidad.

¿No es ésta una explicación más objetiva y convincente de la crisis financiera global y su impacto sobre los mercados de materias primas de los países atrasados?

Crisis financiera global: minería e hidrocarburos en Bolivia

De los tres ciclos de precios ocurridos en los 38 años recientes (1970-2008), el último cuya fase expansiva acaba de terminar (2002-2008)fue el de mayor impacto positivo en los precios de los minerales e hidrocarburos. En seis años los precios del petróleo y gas natural subieron en 500% y los minerales en 380%. Comparado con los auges de los dos ciclos anteriores, el primero (1970-1980) alcanzó un aumento de precios de las materias primas exportadas del 220% y de solo 25% en el segundo ciclo (1991-1996).

El boom de exportaciones de minerales e hidrocarburos (2003-2008) es el más grande que la economía boliviana haya experimentado en el pasado. El país obtuvo ganancias adicionales por exportación de minerales del orden de $us 1.650 millones y por hidrocarburos $us 2.870 millones. Un valor adicional recibido por mayores exportaciones de materias primas de $us 4.520 millones.

El 51% de las mayores exportaciones de minerales corresponde a mayores precios y el 49% se atribuye al aumento de producción por los proyectos San Cristóbal y San Bartolomé. En cambio dos tercios de las mayores exportaciones de hidrocarburos se debieron a mayores precios. La producción de gas natural luego de subir desde 28 MMmc el 2003 a 42 MMmcd promedio entre el 2005 - 2008, parece haberse estabilizado en este nivel con tendencias a la baja hacia el futuro por falta de inversiones en exploración.

Los períodos de recesión que siguieron a los tres auges fueron cada vez más prolongados y las fluctuaciones de precios a la baja mayores. El primero duró 11 años, cayendo los precios en 60%; el segundo, siete años y un 25% de reducción en precios. El ciclo bajista que acaba de empezar en solo tres meses de duración ya experimentó una caída de precios del 30% en minerales y del 50% en petróleo y gas natural.

La naturaleza de las tres crisis fue diferente. En los años setenta y ochenta, el capitalismo experimentó una crisis de estanflación que se transmitió a los países capitalistas atrasados, en la fase del auge, en la forma de términos de intercambio favorables y un gran influjo de capital por la vía de la expansión de la deuda pública externa. La fase de crisis se expresó en términos de intercambio muy desfavorables y el cierre súbito de los flujos de capital.

El ciclo corto de los años noventa se llevó a cabo en un escenario de términos de intercambio desfavorables pero con un flujo de capital privado y público extranjero favorable por la globalización, bajo la forma de deuda externa privada y pública. Por esta vía Bolivia pudo financiar una inversión total en minería del orden de 1.5 mil millones de dólares y en hidrocarburos de 3.5 mil millones de dólares.

El último ciclo que acaba de terminar en su fase expansiva (2003-2008) se desenvolvió en un contexto de términos de intercambio muy favorables y movimientos de capital de corto plazo que presionaron a los precios de las materias primas hacia el alza y los flujos de largo plazo que se dieron allí donde las inversiones gozaron de un clima favorable. Su fase recesiva en curso probablemente experimente una caída severa de precios al impulso inicial de la deflación para luego entrar a formar parte de la inflación mundial cuando esté más avanzada la fase recesiva. Esta fase recesiva de precios puede prolongarse por lo menos siete años desde 2009 antes de encontrar una nueva expansión de precios.

Una pregunta es: ¿cómo se asignaron los excedentes generados por los sectores minero e hidrocarburos? Los excedentes se manifestaron en la forma de mayores rentas, impuestos y beneficios en el último auge.

Crisis financiera global y mercado laboral

Una característica del proceso de globalización del capitalismo en los últimos 38 años fue el incremento en más de cuatro veces del tamaño de la fuerza de trabajo global.

Esta fuerza de trabajo pudo ser obtenida por los países avanzados a través de la importación y la inmigración que sigue siendo muy restringida. Este flujo depende de la expansión del comercio mundial, donde el sector manufacturero es el más importante debido a su mayor transabilidad. La integración de los trabajadores desde países y mercados emergentes en desarrollo a la fuerza de trabajo global ha generado importantes beneficios a las economías desarrolladas: las oportunidades de exportación se expandieron; acceso a bienes importados baratos; ha impulsado la producción y productividad, y permitió alzas del salario real. Para las economías emergentes, el proceso de integración del trabajo al mercado global ha beneficiado a los trabajadores con el alza rápida de los salarios; ha elevado la productividad laboral; posibilitó la conversión masiva de campesinos pobres en asalariados y la calificación de una creciente proporción de fuerza de trabajo.

Con la emergencia de la crisis sistémica del capitalismo a fines de 2008, este proceso se ha frenado generando efectos negativos sobre las economías emergentes con impactos diferentes según el grado de su integración a la economía global. Para las economías emergentes muy integradas, la caída de las exportaciones tendrá un gran efecto negativo sobre la producción y empleo, dada la apertura de sus economías. La política de una mayor absorción interna que compense la baja de las exportaciones no es factible, dado que los principales instrumentos (elevación de salarios y sobrevaluación de la moneda nacional) eliminarían la principal fuente de competitividad y crecimiento que les dio tanto éxito en el pasado. Por tanto, es de esperar reflujos de la fuerza de trabajo desde los países desarrollados a los emergentes y un retorno masivo de la ciudad al campo al ritmo en que suban las tasas de desempleo. Un efecto adicional es la disminución de la remesas de divisas que se suma a la caída de los precios de las materias primas y el retorno de los inmigrantes que presionarán el mercado de trabajo. Mayor conflictividad social y política será una constante.

Para las economías emergentes no integradas a la globalización (es el caso de Bolivia) el impacto negativo se concentra en la disminución de remesas externas, retorno de los inmigrantes y la caída de los ingresos de exportación y los ingresos fiscales. El fenómeno de la población flotante en condiciones de empleo informal tenderá a un deterioro en sus ingresos, siendo ésta la fuente de mayor conflictividad social y política.

Factores de la rigidez estructural boliviana

El bajo nivel de inversión y la débil capacidad de respuesta de la producción minera e hidrocarburos ante ambientes de mercado favorables ha sido la respuesta de la oferta boliviana a este extraordinario período de auge. Esta rigidez de la oferta ante precios altos puede atribuirse a los siguientes factores y obstáculos estructurales:

Cambios pendulares y frecuentes en las políticas de ordenación que definen los papeles del sector público y privado. Las reglas del juego y la constitución económica experimentaron cambios radicales. En ambientes de incertidumbre disminuye el apetito por invertir en actividades caracterizadas por largos períodos de maduración de la inversión. Esto se refleja en los bajos niveles de inversión de riesgo en exploración.

Alto e inusual riesgo político de la inversión en recursos naturales no renovables. El capital invertido se recupera a largo plazo (12 años como promedio) y se realiza en el área rural muy empobrecida, con marginalidad creciente y ante un Estado nacional incapaz de aplicar una efectiva lucha contra la pobreza. El Estado se ha debilitado en su capacidad y función de hacer cumplir la ley. La ideología liberal amplió las abismales diferenciales de productividad agrícola tradicional y la agricultura capitalista exportadora. El estatismo mantuvo la brecha pero deprimió ambos sectores. Bolivia muestra una de las más altas tasas de migración campo/ciudad y una presión social y política adversa de marginales y desocupados sobre cualquier tipo de inversión.

Escasa capacidad y versatilidad de los empresarios bolivianos para asimilar y difundir nuevas tecnologías de punta. Con el agotamiento de reservas de oro de baja ley en Inti Raymi, la tecnología moderna de tipo modular no fue transmitida ni asimilada por otros productores en Bolivia (a excepción de Don Mario, de propiedad de COMSUR en el oriente boliviano, a una escala muy pequeña). A pesar de que el mayor potencial de reservas de oro en Bolivia está en los minerales de baja ley.

El desempleo asociado a la crisis minera de los años ochenta, noventa y a partir de 2009, ha dejado a la deriva en las áreas mineralizadas del occidente boliviano a una masa flotante de desocupados y de ocupación marginal con productividad muy baja e informal. Estas huestes, que se autodenominan cooperativas, se dedican al juqueo5 en interior mina, robo de minerales y concentrados, intermediación ilegal y a la ocupación ilegal de operaciones mineras formales6 y tienden a migrar hacia la actividad ilícita del narcotráfico o a emigrar al exterior.

No parece haber espacio para nuevas expansiones en reservas, capacidad productiva con economías de escala y nuevas tecnologías de punta, que pueda contrarrestar la tendencia descendente de la producción boliviana por rendimientos decrecientes. Las pocas nuevas inversiones en curso no parecen que alterarán esta tendencia: los proyectos San Bartolomé, un emprendimiento rentable y de gran impacto social, pero pequeño en capacidad, inversión y producción; San Cristóbal, proyecto grande pero que ofrece dudas sobre su rentabilidad a largo plazo, luego de casi 12 años de maduración de la inversión, su puesta en marcha ha coincidido con la fase recesiva de precios generando flujos negativos y pérdidas y la quiebra de Apex Silver para ser absorbido por Sumitomo (es un proyecto con reservas de muy baja ley y rentabilidad muy vulnerable a variaciones de precios); el Mutún es un proyecto de muy largo plazo, cuya factibilidad depende de que se pueda financiar la construcción de una infraestructura energética, portuaria, caminera y ferroviaria, muy costosa.

Ante estos factores estructurales, es evidente la total ineficacia de las políticas de corto plazo de incentivo fiscal a la inversión como la depreciación acelerada y la doble imputación contra gastos de la inversión, como gasto y depreciación (medida del ex presidente Carlos Mesa), rebaja de impuestos y regalías, devolución anticipada de impuestos indirectos, etcétera. Políticas de incentivo monetario: tasas de interés preferenciales, refinanciamiento o perdón de deuda. Políticas de devaluación en el contexto de una economía dolarizada. Políticas de corto plazo que no alteran los obstáculos estructurales, ni la inestabilidad institucional y jurídica.

Reinserción de la minería y la economía en la globalización

No existe, ni puede haber una política sectorial minera y de hidrocarburos exitosa que pueda revertir la crisis, si no es concebida y ejecutada dentro del marco de una política global de crecimiento alto y sostenido de la economía boliviana, con particular énfasis en el área occidental de Bolivia.

Este crecimiento debiera ser inducido por un papel central del Estado, capaz de promover una revolución industrial en el marco de una protección macroeconómica eficiente. A este efecto se requiere que los precios relativos sean regulados induciéndolos desde la sobrevaluación hacia la subvaluación de la moneda nacional mediante la intervención exógena de la autoridad monetaria. Políticas económicas que alienten un alto coeficiente de ahorro e induzcan un elevado crecimiento de la inversión y de las exportaciones con alto valor agregado. La experiencia fallida de casi un cuarto de siglo de proteccionismo estatal y 18 años de ideología liberal, demuestra que ni el Plan Estatal (ausente o desfasado de la realidad) ni el sistema de libertad de precios fueron los instrumentos más idóneos para contraer el consumo de la clase rentista, ni aumentar el ahorro interno y menos intermediar eficazmente el reducido mercado de ahorro e inversión interna.

Cualquier política de inserción en el proceso de globalización debe partir de un recuento de las ventajas comparativas y competitivas de Bolivia, respecto a su dotación de recursos naturales y la abundancia de mano de obra con respecto a los países o regiones con los que se compite en el mercado externo. En este sentido, Bolivia posee una diversidad de recursos naturales minerales, energéticos y agrícolas que son similares aunque con menor diversidad y abundancia que China y que los países capitalistas atrasados.

La estructura de la producción y empleo en Bolivia muestra una preponderancia de la agricultura atrasada de baja productividad y una reducida influencia del sector moderno primario exportador basado en la abundancia relativa de recursos naturales y que constituye el eje articulador del equilibrio a corto plazo. Este fue un obstáculo y característica de China antes de las reformas de apertura al mercado externo del año 1979. La preponderancia de los criterios políticos por sobre los económicos en la toma de decisiones y en la asignación de recursos fue otro rasgo en común.

A partir de 1979 se observa un comportamiento asimétrico. China empieza un proceso de apertura a la globalización, crecimiento y modernización acelerados, mientras Bolivia se mantiene en un estado de estancamiento secular. China empieza un proceso de inserción gradual al mercado externo y de liberalización comercial. Los contratos de riesgo compartido fueron el instrumento idóneo usado para acceder al capital, la tecnología y capacidad empresarial que no disponían, y para el traslado de 450.000 campesinos pobres, propietarios de sus medios de producción, como mano de obra barata hacia la actividad manufacturera exportadora.

Ventajas comparativas

Hasta la década de los noventa Bolivia sufre los efectos de una competencia feroz y desleal de China con la venta dumping de sus excedentes de materias primas. Acicateada por su alto ritmo de industrialización y necesidades crecientes de importación de capital, materias primas, energía, servicios y tecnología, China realiza ventas masivas (tipo dumping) al mercado externo de estaño, wolframio y antimonio, a precios muy por debajo de los vigentes en el mercado internacional y para obtener sus necesitadas divisas. A partir de la primera década del siglo XXI la economía de China ingresa al mercado mundial como importador neto de materias primas metálicas y energía, determinando un punto de inflexión en la tendencia bajista de los precios.

Bolivia asume pasiva y resignada los efectos negativos de su salida del mercado internacional del estaño y los altos costes sociales consiguientes. Las empresas y productores que salieron del mercado se concentraban en el altiplano y valles interandinos, el área más pobre y marginal de América Latina. Lo increíble es que, por la ineficacia y poca profesionalidad con la que se manejan los asuntos económicos externos, Bolivia no acudió con una queja ante la Organización Mundial de Comercio contra China por sus prácticas de competencia desleal. Bolivia podía haber exigido compensaciones justamente cuando esta organización estaba considerando la solicitud de ingreso de China.

En síntesis, el proceso de inserción de China al mercado mundial de minerales y energía en las últimas décadas se ha caracterizado por:

Dramáticas fluctuaciones en los valores de importación de hierro y acero.

Alza impresionante en el valor de las exportaciones de petróleo y derivados hasta 1985, que es cuando se derrumban sus precios y el consumo interno experimenta ulteriores crecimientos. A partir de 2002 China se convierte en un gran importador neto de minerales y petróleo del resto del mundo.

Este balance del mercado externo de China de minerales metálicos ferrosos y no ferrosos y de minerales energéticos, muestra que la avidez de China por materias primas metálicas y energéticas tiene que ver con la dimensión sin precedentes en el pasado7 y el impacto mundial del proceso de rápida industrialización de este país.

Por tanto, si los factores dominantes en los mercados mundiales de metales, energía y alimentos8, se encuentran en Asia y el Pacífico, Bolivia tiene que volcar su atención y vocación exportadora hacia el Pacífico, China e India. China es el mercado donde Bolivia debe medir sus posibilidades competitivas (exportaciones de soya, zinc, estaño, antimonio, wolframio) y evaluar su presencia en los mercados donde la China es un exportador neto.

Son los gigantescos mercados de China y Asia (India) donde existen déficits crecientes y tasas de crecimiento de las importaciones de materias primas minerales ferrosas, no ferrosas, energéticas y alimentos. De allí han surgido las recientes presiones alcistas sobre los precios. Para cubrir esas necesidades insaciables de materias primas, China ofrece la fuente alternativa más grande de inversión extranjera y tecnología para agregar valor a nuestras materias primas, acceso a mercados de manufacturas con mano de obra no calificada para fines de reprocesamiento y reexportación a los países desarrollados y, finalmente, las posibilidades de desarrollo y crecimiento del interesante potencial exportador de Bolivia en los rubros de oro, plata, hierro, acero, gas natural, soya y manufacturas.

Ventajas competitivas

La inserción exitosa de Bolivia en los mercados de materias primas y la conquista de los mercados de manufacturas de los países desarrollados, no serán posible si el país no mejora sustancialmente su capacidad competitiva hasta igualar o superar las ventajas que actualmente ofrece China a cualquier inversionista extranjero. Estas ventajas competitivas que permiten a China producir y exportar masivamente a muy bajo costo se basan en una combinación de factores: elevados coeficientes de ahorro, cantidad y calidad de recursos naturales, mano de obra barata y altos márgenes de ganancias atribuibles a la protección eficiente mediante el tipo de cambio subvaluado.

Esta ventaja competitiva se construyó en China gradualmente desde 1979 y con mayor énfasis y coherencia desde los años noventa, a partir de un modelo y una política económica diferente a la impuesta por los organismos multilaterales bajo el denominado Consenso de Washington.

¿Es posible construir un modelo con iguales ventajas para el crecimiento acelerado en Bolivia? En un trabajo pionero sobre esta materia presentado en 1997 (Jordán, 1997) y sin la referencia a la experiencia china y de Vietnam que empieza por esos años se plantea las bases de un modelo y política económica para el caso boliviano.

Si Bolivia desea competir con éxito y maximizar los beneficios de una inserción a la globalización que impulse la industrialización de su área occidental más empobrecida, tiene que hacerlo en un ambiente de protección macroeconómica eficiente. Esto significa introducir un conjunto de reformas estructurales que limitan nuestra competitividad.

Estas reformas no parecen posibles dentro del actual contexto político y económico que oscila en forma pendular desde el populismo de derecha al populismo de izquierda, y podría ser posible una vez que se agoten las políticas populistas, esto es en un ambiente de términos de intercambio desfavorables y grandes presiones inflacionarias para llevar adelante los objetivos de la política económica populista.

Las bases de esta política económica de desarrollo para Bolivia comprenden las siguientes medidas concebidas en una forma secuencial:

Déficit fiscal bajo y manejable.

Bolivianizar la economía, para asumir el ejercicio pleno de las políticas de tasas de interés y tipo de cambio en función del crecimiento acelerado.

Desregulación del mercado de trabajo.

Subvaluación tendencial de la moneda boliviana, como mecanismo de protección macroeconómico eficiente.

Estrategia estatal de industrialización a largo plazo. Papel regulador del Estado sobre el mercado de ahorro/inversión.

La aplicación de esta política económica permitirá incrementar sustancialmente el coeficiente de ahorro de la economía boliviana, mediante una contracción significativa del consumo de la clase rentista e incentivos de mercado (inflación de beneficios y deflación de ingresos) para incrementar la inversión pública y privada y las exportaciones con alto valor agregado.

Bolivia es un país con un gran potencial de fuerza de trabajo no calificada, sumida en altos niveles de desempleo abierto y subempleo. La mayor movilidad del trabajo del campo a la ciudad, junto con altas tasas de inversión privada y pública para el desarrollo de un sector industrial exportador, permitirán generar sustanciales fuentes de crecimiento del PIB y del ingreso per capita.

Este modelo de crecimiento inducido por una alta dinámica del sector exportador, ha sido probado exitosamente en los casos de Alemania, Japón, NEIS, ASEAN, China y Vietnam. Opera y genera óptimos resultados en forma independiente al modelo político del país que lo aplica. Es decir que las recomendaciones del Banco Mundial de que no es posible un crecimiento acelerado sin la privatización de los medios de producción, se ha demostrado como irrelevante. Lo central es el patrón de distribución del ingreso, que debe estar orientado al ahorro, la inversión y las exportaciones y no al consumo suntuario y concentrado de la clase rentista.

Si bien la economía boliviana no parece estar aún madura para el cambio de modelo y política económica y dejar atrás setenta años de populismo económico (de derecha e izquierda), al menos, dadas las perspectivas, desafíos y oportunidades que ofrece el mercado internacional de minerales, energéticos y alimentos, debiera volcar su interés y comercio hacia el Pacífico y Asia y, en particular, hacia China.

Las oportunidades para crecer a base de un tratado de libre comercio con China y un acuerdo de cooperación de largo plazo están abiertas; no aprovecharlas marcaría un nuevo episodio de oportunidades perdidas para el país.

Bibliografía y referencias electrónicas

Banco Mundial

2009 Perspectivas económicas mundiales 2009. En: http//web-worldbank.org

Baker, Dean

The New Economy Goes Bust: What the Record Shows, publicación del Centro de Investigación de Economía Política.

1991 Non-ferrous metals going international. En: Beijing Review 9, vol.34, marzo de 1991, Beijing.

Beijing Review

1991 Steel industry reaching world standards. En: Beijing Review 25, vol.34, junio de 1991. Beijing.

Bloomberg.com:News

www.bloomberg.com/news/index.html

Dorian, James P.

1998 Minerals and mining in China. London: Financial Times Energy.

Dornbusch, Rüdiger

1998 Consecuencias de la crisis asiática: lecciones para limitar la vulnerabilidad financiera. Conferencia presentada el 30 de junio en la Universidad Católica de Perú.

Federal Reserve Board

2002 Preventing deflation; Lessons from Japan´s experience in the 1990´s. En: International Discussion Papers, Number 729, junio de 2002.

Forrester, Viviane

1997 El horror económico. México: Fondo de Cultura Económica.

Huseh, Mu-chiao; Su Hsing y Lin Tse-li

1960 The Socialist Transformation of the National Economy in China. Peking: Foreign Language Press.

1998 World Economic Outlook [October]. Washington D.C.: IMF.

International Monetary Fund

2009 World Economic Outlook [February]. Washington D.C.: IMF (actualización del informe a dic, 2008)

Jordán, R.

2008 Índice de precios de las materias primas exportadas por Bolivia. Texto sin editar.

Jordán, R.

1997 El falso dilema de la estabilidad o el crecimiento. La política económica y el crecimiento en los países en desarrollo (reflexiones sobre el caso boliviano 1986-1997). Serie Temas de la modernización. La Paz: Fundación Milenio.

Kindleberger, Charles P.

1991 Manías, pánicos y cracks: historia de las crisis financieras. Barcelona: Ariel.

1998 What Happened to Asia? En: http://web.mit.edu/krugman/www/DESINTER.html

Krugman, Paul

1998 La falsedad de la nueva economía. En: Política exterior 65, Vol.XII, Madrid

Metallgesellschaft A.G.

2006 Metal Statitistics, Bonn, Alemania

Ohmae, Kenichi

1990 The Borderless World: Power and Strategy in the Global Marketplace. London: Harper Collins.

Perkins, Dwigth

1966 Market Control and Planning in Communist China. Mass: Harvard Press.

Shiller, Robert J.

2000 Irrational Exuberance. Princeton: Princeton University Press.

Soros, George

1999 La crisis del capitalismo global: la sociedad abierta en peligro. Barcelona: Plaza y Janés.

State Statistical Bureau, China

1960 Ten Great Years: Statistics of the Economic and Cultural Achievements of the People´s Republic of China. Peking: Foreign Language Press.

Stiglitz, Joseph E.

2003 Los felices 90. La semilla de la destrucción. Santillana Ediciones.

Terence P., Stewart

1993 The Gatt Uruguay Round: a Negotiating History. Boston: Deventer.

Ugarteche, Oscar

1999 Las megatendencias y el debate finisecular sobre globalización: una mirada desde América Latina. En: Bolivia hacia el siglo XXI. La Paz: CIDES-UMSA.

UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo)

China´s Customs Statistics, Yearbooks 1993-1997

Wang Liping

1997 On the Road to Capitalism. En: China Strategic Review, vol. II. Issue 4, julio y agosto, Washington.

DATOS

1 Economista, docente en la Universidad Mayor de San Andrés y la Universidad Privada de Bolivia. Es director del Centro de Estudios Minería y Desarrollo (CEMYD).

2 N.E. Nikolái Dmítrievich Kondrátiev (1892-1938) economista ruso que debió su fama a la formulación de la teoría del ciclo económico largo, cuya duración fluctúa entre 48 y 60 años.

3 Teoría de la Deflación de la deuda de Irving Fisher, desarrollada durante la depresión de los años treinta, sostiene que solo el apoyo fiscal no evita la depresión económica; para ello, se debe reactivar los créditos financieros. Fisher enfatiza tres políticas: 1) Estímulo fiscal; 2) Revertir la deflación y aumentar el crédito; 3) Prevenir, vía regulación, la especulación financiera. Esta doctrina está detrás de los hacedores de política contracíclica del presidente Obama de los Estados Unidos.

4 OPEP, Organización de Países Exportadores de Petróleo, cartel de productores que regula el precio mediante restricciones de oferta. CIE, Consejo Internacional del Estaño, reguló la oferta mediante cuotas de exportación y un fondo de estabilización de precios; cerró por quiebra el año 1986.

5 Juqueo es aquel método de extracción y explotación de reservas, intensivo en mano de obra, que explota selectiva e irracionalmente las partes más ricas de una reserva, sin reposición de las mismas y con su agotamiento acelerado. Provoca un alto costo social porque transforma reservas económicas en recursos no económicos al dejar las partes menos ricas de la mineralización, que a precios futuros ya no es rentable producirlas.

6 A fines del año 2003 cooperativistas mineros invadieron la empresa Caracoles de propiedad del minero mediano Fernando Kyllmann, que tenía un contrato de riesgo compartido con COMIBOL. Extrañamente, ni COMIBOL ni la Asociación de Mineros Medianos realizaron reclamo público alguno. Al parecer, allí se dio un trade off por el que, luego de la negociación directa con las cooperativas, se produjo el abandono de la mina Colquiri, que también había sido ocupada por cooperativistas, en cambio se consolidó de hecho la ocupación ilegal de Caracoles.

7 En el pasado, los procesos de inserción al comercio mundial de Alemania, Japón, los países de ASEAN y los NEIS fueron similares pero de dimensiones e influencia más moderada sobre el conjunto de los mercados mundiales de materias primas, trabajo y de bienes y servicios en general, que aquella que viene ejerciendo y que tendrá China en el futuro próximo.

8 En el área de alimentos, y en particular en la soya, se observa una preponderancia mayor de China en el mercado mundial. Esto es debido a sus asombrosas tasas de migración y el desplazamiento del empleo desde las áreas rurales a las ciudades y al crecimiento del ingreso con el que vienen acompañadas. Sin embargo, este tema no es materia del presente estudio.